Денежные средства получаемые владельцем акций при распределении прибыли

Статья 42. Порядок выплаты обществом дивидендов

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 42

1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено настоящим Федеральным законом. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

(в ред. Федеральных законов от 31.10.2002 N 134-ФЗ, от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 07.12.2011 N 415-ФЗ)

(см. текст в предыдущей редакции)

2. Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

(в ред. Федеральных законов от 06.04.2004 N 17-ФЗ, от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

3. Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов. При этом решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению совета директоров (наблюдательного совета) общества.

(п. 3 в ред. Федерального закона от 29.12.2012 N 282-ФЗ)

(см. текст в предыдущей редакции)

4. Размер дивидендов не может быть больше размера дивидендов, рекомендованного советом директоров (наблюдательным советом) общества.

(п. 4 в ред. Федерального закона от 29.12.2012 N 282-ФЗ)

(см. текст в предыдущей редакции)

5. Дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения.

(п. 5 в ред. Федерального закона от 21.12.2013 N 379-ФЗ)

(см. текст в предыдущей редакции)

(п. 6 в ред. Федерального закона от 21.12.2013 N 379-ФЗ)

(см. текст в предыдущей редакции)

7. Дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение.

(п. 7 введен Федеральным законом от 29.12.2012 N 282-ФЗ)

8. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом или по его поручению регистратором, осуществляющим ведение реестра акционеров такого общества, либо кредитной организацией.

(в ред. Федеральных законов от 29.06.2015 N 210-ФЗ, от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

Лица, которые имеют право на получение дивидендов и права которых на акции учитываются у номинального держателя акций, получают дивиденды в денежной форме в порядке, установленном законодательством Российской Федерации о ценных бумагах. Номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче, установленную законодательством Российской Федерации о ценных бумагах, по не зависящим от него причинам, обязан возвратить их обществу в течение 10 дней после истечения одного месяца с даты окончания срока выплаты дивидендов.

(п. 8 введен Федеральным законом от 29.12.2012 N 282-ФЗ)

9. Лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты, либо в связи с иной просрочкой кредитора, вправе обратиться с требованием о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате, если больший срок для обращения с указанным требованием не установлен уставом общества. В случае установления такого срока в уставе общества такой срок не может превышать пять лет с даты принятия решения о выплате дивидендов. Срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы.

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

(п. 9 введен Федеральным законом от 29.12.2012 N 282-ФЗ)

Порядок распределения и выплат дивидендов

Получение дивидендов – это, по сути, цель создания организации и управления ей. Их размер отображает успех фирмы и ее востребованность. Нюансы выплаты дивидендов определены законом, а также сложившейся практикой.

Понятие дивидендов

Термин «дивиденды» практически отсутствует в ГК РФ. Его можно встретить только в статье 102 ГК РФ, в которой данные выплаты отнесены исключительно к акционерным сообществам. Однако это более широкое понятие. Его также нет и в ФЗ от 08.02.1998 №14, где соответствующие выплаты названы «распределением прибыли». Дивиденды упоминаются в ФЗ от 26.12.1995 №208. В законе сказано, что акционерные объединения имеют право объявлять о выплате средств по размещенным ценным бумагам. Аналогичное право изложено в пункте 1 статьи 43 НК РФ.

В статье 43 НК РФ дано наиболее полное определение дивидендов. Это любой доход, который выплачивается акционерным обществом его участникам при распределении доходов.

Расчет прибыли проводится только после выплаты всех налогов. Участники получают средства пропорционально их доле в уставном капитале. Чем больше эта доля, тем большими будут дивиденды. В рамки данного понятия также включены деньги, которые были получены в иностранных государствах, если в законодательстве последних данный доход будет считаться дивидендами.

Дивиденды важно отличать от других видов выплат в целях налогообложения. К ним будут относиться не только деньги, переданные акционерам АО, но и средства, переданные различным коммерческим структурам.

ВАЖНО! Дивиденды могут передаваться акционерам только в период существования и деятельности АО. Средства выплачиваются участникам общества и при его ликвидации. Однако, согласно пункту 2 статьи 43 НК РФ, если размер выплат не превышает взноса акционера в уставной капитал, деньги не будут считаться дивидендами. Это значит, согласно пункту 1 статьи 251 НК РФ, что средства не подлежат обложению налогом на прибыль.

Источники формирования дивидендов

АО имеет право выплачивать средства по размещенным ценным бумагам с периодичностью раз в:

Вопрос: На момент выплаты АО распределенных ранее дивидендов стало известно о смерти одного из акционеров. Как выплатить причитающиеся ему дивиденды? Каков порядок обложения их НДФЛ?

Посмотреть ответ

Если АО объявило о выдаче средств, оно обязано произвести все соответствующие выплаты. Как правило, дивиденды выдаются в форме денежных средств. Однако, если в уставе АО есть соответствующие указания, выплаты производятся в форме собственности.

Источник дивидендов – прибыль АО, с которой уже были выплачены все налоги. То есть в расчет берется чистая прибыль. Размер ее не должен противоречить данным бухгалтерской отчетности. Существует особая форма дивидендов – по привилегированным ценным бумагам. Средства по ним могут аккумулироваться из специальных фондов АО.

Решение о выдаче средств принимается на общем собрании акционеров. Рекомендованный размер дивидендов устанавливается советом директоров. Выплаты, согласно пункту 3 ФЗ от 31.10.2002 №134, не должны быть больше этого размера.

Сроки и порядок выплат дивидендов

И сроки, и порядок выдачи средств устанавливаются уставом АО. Если в уставе нет этой информации, соответствующее решение принимается на собрании акционеров. Если решение о сроках принято не было, то средства должны быть выданы участникам в течение 2 месяцев с даты установления необходимости выплат.

Существуют определенные правила, которых нужно придерживаться при выплате дивидендов. В частности, согласно статье 29 ФЗ от 08.02.1998 №14, для выдачи средств нужно соблюдать следующие требования:

АО должно соответствовать перечисленным требованиям и на дату принятия решения о выплатах, и на дату самой выдачи дивидендов. Если на дату выплаты ограничения не соблюдены, средства распределяются только после наступления возможности удовлетворения всех требований. Данное правило установлено пунктом 2 статьи 29 ФЗ от 08.02.1998 №14.

Решение о выплатах принимается на общем собрании, как уже говорилось ранее. Организовывать это собрание можно не раньше даты составления бухгалтерской отчетности. Только из отчетности можно понять, соответствует ли организация всем принятым ограничениям. Собрание должно сопровождаться заполнением протокола по установленной форме. Она определяется ООО в индивидуальном порядке. В документе нужно указать следующую информацию:

Порядок распределения средств обычно указывается в уставе. Альтернативный вариант – распределение средств соответственно долям акционеров. Данное правило установлено пунктом 2 статьи 28 ФЗ от 08.02.1998 №14.

К СВЕДЕНИЮ! Ранее уже упоминалось, что дивиденды могут выплачиваться как деньгами, так и собственностью. Однако при проведении последней формы сделка будет считаться реализацией. Это значит, что компании придется выплачивать много налогов. Поэтому подобная форма выдачи дивидендов считается очень невыгодной.

ВНИМАНИЕ! Если в ООО есть только один учредитель, никакого собрания ему организовывать не нужно. Не оформляется также и протокол. Достаточно издать решение учредителя.

Особенности распределения средств

Если в ООО один учредитель, он получает все средства. Если их несколько, размер выплат соответствует величине вклада акционера в уставной капитал.

ВАЖНО! Дивиденды обязательно должны соответствовать или уставу, или изложенной выше пропорции. Если размер будет иным, это может спровоцировать недопонимание со стороны внебюджетных фондов.

Налоги

При выдаче дивидендов удерживаются налоги:

ВАЖНО! Если лицо в течение 12 месяцев владеет более половиной доли в капитале, к нему применима нулевая налоговая ставка (согласно пункту 3 статьи 284 НК РФ).

Возникновение споров между АО и акционерами

Если общество нарушает права своих участников, последние могут подать иск в суд. Обычно это актуально в тех случаях, если средства не выплачиваются в полном объеме или не выплачиваются совсем. В период отсутствия выплат начисляются проценты, которые можно также взыскать через суд. Соответствующее требование указывается в исковом заявлении.

Невыплата дивидендов обычно приравнивается к административному правонарушению (согласно статьям 15-20 КоАП РФ). За отстаиванием своих прав следует идти в арбитражный суд, так как ООО считается субъектом, ведущим хозяйственную деятельность. Данное правило актуально даже в том случае, если иск подает ФЛ.

ВАЖНО! Если дивиденды не были получены по уважительной причине (к примеру, акционер не предоставил сведения о своем расчетном счете), участник может получить их в течение 3 лет с даты завершения выплат.

Получение дивидендов по акциям

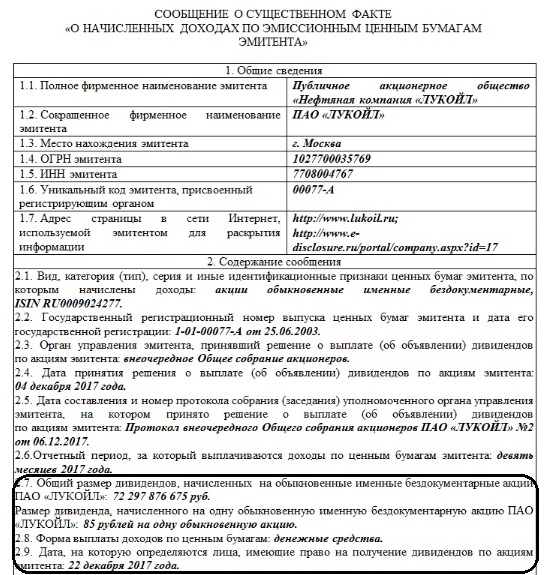

В последнее время российские публичные компании стали всё чаще распределять прибыль в форме дивидендов. Дивиденды — это денежные средства, которые поступают на брокерский счёт инвестора, являющегося акционером компании в дату закрытия реестра на получение дивидендов. Уже многие компании стали выплачивать дивиденды два раза в год, даже закрепили подобный порядок на уровне своего «Положения о дивидендах», а некоторые осуществляют дивидендные выплаты и ежеквартально. В подобных условиях возникает резонный вопрос: как именно происходит получение дивидендов по акциям.

Объявление размера дивидендов и их выплата — это задача не одного дня. В первую очередь стоит заметить, что осуществление дивидендных выплат — это распределение прибыли между акционерами. Основным акционерам могут быть необходимы денежные средства на финансирование их сторонних проектов, и государство, которое требует от госкомпаний выплаты 50% прибыли в форме дивидендов, так же нуждается в пополнении бюджета. Отсюда следует, что базой для выплаты дивидендов является получаемая компанией прибыль (в редких случаях компании могут выплачивать дивиденды из нераспределённой прибыли прошлых периодов) за I квартал, за полугодие (II квартал), за 9 месяцев (III квартал) и за год (IV квартал).

По завершении указанных периодов (I, II, III и IV кварталы) компания имеет возможность объявить о выплате дивидендов в течение последующих трёх месяцев. Причём, как только компания публикует свою отчётность, практически сразу можно услышать разговоры аналитиков о том, будут ли с этой прибыли выплачиваться дивиденды и в каком размере. Таким образом, для получения дивидендов по акциям необходимо отслеживать отчётность компании и особое внимание уделять её чистой прибыли. Причём дата публикации отчётности анонсируется заранее, о ней можно узнать из «Календаря инвестора» (названия разделов могут разниться, но смысл останется единым) на сайте компании в разделе «Инвесторам и акционерам». Если компания получила хорошую прибыль (сверх ожиданий) по итогам периода, то её акции могут вырасти в цене достаточно резко, так что целесообразно держать руку на пульсе, чтобы вовремя совершить сделку.

Далее следует заседание совета директоров, на котором будет решаться вопрос о рекомендуемом к утверждению собранием акционеров размере дивидендов. И здесь опять следует смотреть «Календарь инвестора», а ещё повестку совета директоров, которая содержит перечень обсуждаемых вопросов (так как на совете могут обсуждаться и вопросы, не связанные с дивидендами). После того как совет директоров дал свои рекомендации собранию акционеров, в календаре инвестора появляется дата собрания, на котором акционеры принимают окончательное решение об утверждении размера дивидендов (к слову, собрание акционеров не может требовать выплаты дивидендов выше размера, рекомендованного советом директоров). После утверждения собранием акционеров размера дивидендов назначается дата, на которую будет составляться список лиц, имеющих право на получение дивидендов, — дата закрытия реестра на получение дивидендов, часто её просто называют датой закрытия реестра. Причём она имеет строгие временные рамки и должна быть назначена не ранее 10 дней с момента утверждения собранием акционеров размера дивидендов, но не позднее 20 дней от озвученной даты.

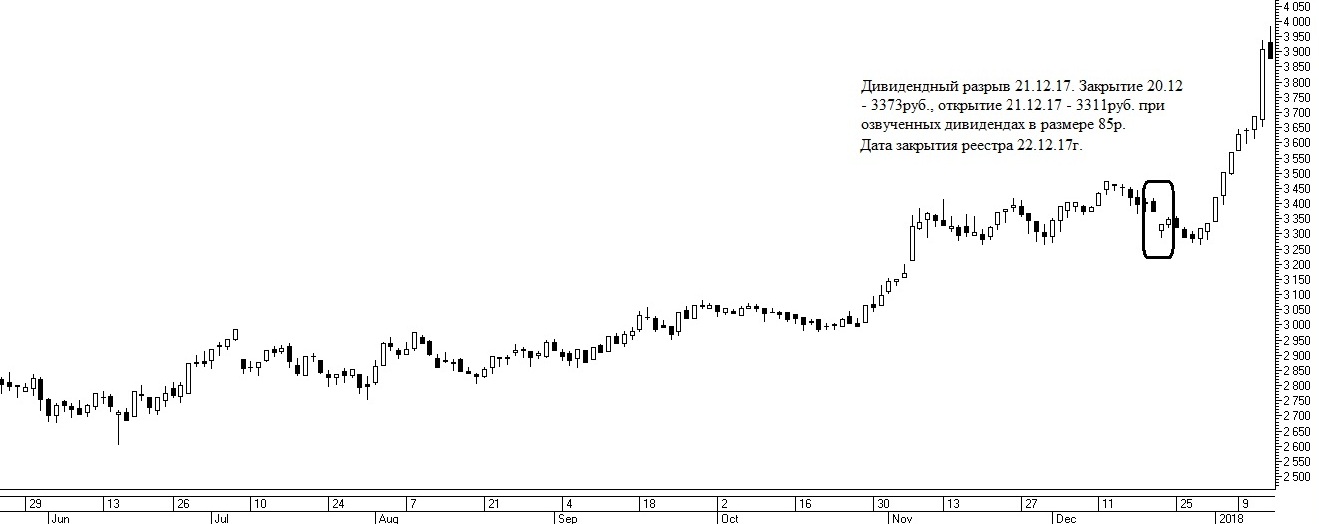

Чтобы получить дивиденды, необходимо являться акционером компании именно в дату закрытия реестра и перенести свои акции «через ночь», так как реестр закрывается на конец операционного дня даты составления списка лиц, имеющих право на получение дивидендов. Значит, для получения дивидендов достаточно быть акционером одну ночь, а после закрытия реестра акции можно продать, а дивиденды всё равно поступят на брокерский счёт в автоматическом режиме — никаких заявлений и подтверждений не требуется. Что касается самой выплаты дивидендов, то она осуществляется в период не более 10 рабочих дней после даты закрытия реестра.

Акции на Московской бирже торгуются в режиме Т+2, это означает, что их реальная поставка при покупке (как и их фактическое списание в случае продажи) наступает не сразу, а на второй день с момента совершения сделки. Если купить акции российский компаний для получения дивидендов в дату закрытия реестра, их фактическая поставка не успеет произойти, и, соответственно, в этом случае дивиденды не будут подлежать начислению. Таким образом, чтобы акции перешли через дату закрытия реестра, их покупка (с учётом режима Т+2) должна быть осуществлена как минимум за два рабочих дня до закрытия реестра.

Основной риск получателя дивидендов заключается в возникновении дивидендного гэпа — снижении стоимости акции в начале торгового дня приблизительно на размер подлежащих выплате дивидендов при закрытии реестра. И с учётом режима Т+2 указанный разрыв появляется не утром после даты закрытия, а за один день до этой даты. То есть инвесторы продают свои акции за день, чтобы их акции списались на второй день, то есть всё же прошли через закрытие реестра. Эту особенность стоит учитывать для получения дивидендов по акциям.

Соответственно, важной задачей является выбор цены покупки акций для получения дивидендов. И весьма целесообразным решением является составление дивидендного портфеля, в который будут включаться акции компаний со щедрой дивидендной историей и растущим ценовым графиком. Причём достаточно часто ценовые графики дивидендных компаний показывают несколько лучшую и стабильную динамику, так как инвесторы любят дивидендные выплаты и отвечают на них доминированием спроса над предложением, что является залогом роста стоимости любого актива.

Процесс получения дивидендов от покупки акций весьма приятен и не требует от инвестора каких-либо дополнительных акцептов. Дивиденды приходят в форме денежных средств на торговый счёт инвестора, если он являлся акционером компании на дату закрытия дивидендного реестра.

Звучит интересно? На практике всё будет ещё интереснее! Попробовать свои силы в биржевом деле, не потратив при этом ни копейки, можно с помощью учебного счёта «Открытие Брокер». А параллельно черпать идеи, советы, стратегии и схемы можно из наших материалов – достаточно подписаться на еженедельную рассылку, чтобы точно не упустить ничего важного.

Денежные средства получаемые владельцем акций при распределении прибыли

Статья 8.7. Особенности получения дивидендов в денежной форме по акциям, а также доходов в денежной форме и иных денежных выплат по облигациям

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

2. Эмитент исполняет обязанность по осуществлению выплат по ценным бумагам, права на которые учитываются депозитарием, путем перечисления денежных средств депозитарию, зарегистрированному в реестре в качестве номинального держателя, или депозитарию, осуществляющему централизованный учет прав на облигации. Указанная обязанность считается исполненной эмитентом с даты поступления денежных средств в кредитную организацию, в которой открыт специальный депозитарный счет депозитария (на счет депозитария, являющегося кредитной организацией), зарегистрированного в реестре, или депозитария, осуществляющего централизованный учет прав на облигации.

Выплаты по ценным бумагам, права на которые учитываются депозитарием, которому открыт лицевой счет номинального держателя в реестре, осуществляются эмитентом или по его поручению регистратором, осуществляющим ведение реестра владельцев ценных бумаг такого эмитента, либо кредитной организацией путем перечисления денежных средств этому депозитарию.

3. Эмитент исполняет обязанность по осуществлению выплат по ценным бумагам лицам, осуществляющим права по ценным бумагам, права которых на ценные бумаги учитываются в реестре, путем перечисления денежных средств на их банковские счета или специальные счета операторов финансовых платформ, открытые в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», реквизиты которых имеются у регистратора этого эмитента, либо в случаях, предусмотренных федеральными законами, путем почтового перевода денежных средств. Указанная обязанность считается исполненной эмитентом с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение выплат по ценным бумагам, а в случае, если таким лицом является кредитная организация, на ее счет либо с даты приема переводимых денежных средств организацией федеральной почтовой связи.

(в ред. Федерального закона от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

4. Депозитарии обязаны передать выплаты по ценным бумагам своим депонентам, которые являются номинальными держателями и управляющими, не позднее одного рабочего дня после дня их получения, а в случае передачи выплат по облигациям, обязанность по осуществлению которых в установленный срок эмитентом не исполнена или исполнена ненадлежащим образом, не позднее трех рабочих дней после дня их получения. Выплаты по ценным бумагам иным депонентам передаются не позднее семи рабочих дней после дня их получения.

По истечении указанного в абзаце первом настоящего пункта срока депоненты вправе требовать от депозитария, с которым у них заключен депозитарный договор, осуществления причитающихся им выплат по облигациям с централизованным учетом прав независимо от получения таких выплат депозитарием.

Обязанность, предусмотренная абзацем первым настоящего пункта, не применяется к депозитарию, ставшему депонентом другого депозитария в соответствии с письменным указанием своего депонента и не получившему от другого депозитария, депонентом которого он стал, подлежавшие передаче выплаты по облигациям с централизованным учетом прав.

6. Перечисление депозитарием выплат по ценным бумагам депоненту, который является номинальным держателем, осуществляется на его специальный депозитарный счет (счет депозитария, являющегося кредитной организацией).

7. Эмитент несет перед депонентами депозитария, осуществляющего централизованный учет прав на облигации, субсидиарную ответственность за неисполнение таким депозитарием обязанности, предусмотренной пунктом 4 настоящей статьи.

8. Передача выплат по акциям осуществляется депозитарием лицам, являющимся его депонентами на конец операционного дня той даты, на которую определяются лица, имеющие право на получение объявленных дивидендов по акциям эмитента.

9. Передача выплат по облигациям осуществляется депозитарием лицам, являющимся его депонентами:

1) на конец операционного дня, предшествующего дате, которая определена в соответствии с решением о выпуске облигаций и на которую обязанность по осуществлению выплат по облигациям подлежит исполнению;

2) если обязанность по осуществлению выплат по облигациям в срок, установленный решением о выпуске облигаций, эмитентом не исполнена или исполнена ненадлежащим образом, на конец операционного дня, следующего за датой, на которую:

эмитентом облигаций, который обязан раскрывать информацию в соответствии с настоящим Федеральным законом, раскрыта информация о намерении исполнить обязанность по осуществлению указанных выплат по облигациям, права на которые учитываются в реестре;

передаваемые денежные средства, подлежащие выплате по облигациям эмитента, который не обязан раскрывать информацию в соответствии с настоящим Федеральным законом, поступили на специальный депозитарный счет депозитария (счет депозитария, являющегося кредитной организацией), которому открыт счет номинального держателя в реестре;

депозитарием, осуществляющим централизованный учет прав на облигации, в соответствии с подпунктом 1 пункта 13 настоящей статьи раскрыта информация о получении им подлежащих передаче выплат по облигациям.

10. Если права на облигации учитываются в реестре, выплаты по таким облигациям осуществляются лицам, осуществляющим права по облигациям, которые зарегистрированы в реестре на конец операционного дня, определяемого в соответствии с пунктом 9 настоящей статьи, а в случае, если обязанность по осуществлению выплат по облигациям эмитентом не исполнена или исполнена ненадлежащим образом и эмитент не обязан раскрывать информацию в соответствии с настоящим Федеральным законом, на конец операционного дня, предшествующего дате перечисления эмитентом денежных средств.

11. Депозитарий передает своим депонентам выплаты по ценным бумагам пропорционально количеству ценных бумаг, которые учитывались на их счетах депо на конец операционного дня, определяемого в соответствии с пунктами 8 и 9 настоящей статьи.

12. Эмитент исполняет обязанность по осуществлению выплат по облигациям лицам, осуществляющим права по облигациям и зарегистрированным в реестре на конец операционного дня, определяемого в соответствии с пунктом 9 настоящей статьи, путем перечисления денежных средств на их банковские счета или специальные счета операторов финансовых платформ, открытые в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», не позднее пяти рабочих дней после указанного операционного дня.

(в ред. Федерального закона от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

13. Депозитарий, осуществляющий централизованный учет прав на облигации, обязан раскрыть информацию:

1) о получении им подлежащих передаче выплат по облигациям;

2) о передаче полученных им выплат по облигациям своим депонентам, которые являются номинальными держателями и управляющими, а также о размере выплаты, приходящейся на одну облигацию;

3) о получении им денежных средств в пользу владельцев облигаций при проведении расчетов с кредиторами в ходе конкурсного производства.

14. Порядок, сроки и объем раскрытия указанной в пункте 13 настоящей статьи информации определяются нормативными актами Банка России.

15. Правила настоящей статьи о денежных выплатах по облигациям также применяются к:

1) денежным выплатам по обездвиженным документарным эмиссионным ценным бумагам;

2) денежным выплатам в связи с соглашением о прекращении обязательств по всем облигациям соответствующего выпуска, в том числе предоставлением отступного или новацией, если такие выплаты осуществляются до погашения указанных облигаций.

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

16. Дополнительные требования к порядку осуществления выплат по ценным бумагам, предусмотренных настоящей статьей, устанавливаются нормативными актами Банка России.

17. Правительство Российской Федерации вправе определить случаи и условия, при которых эмитент вправе без соблюдения положений настоящей статьи осуществлять выплаты по ценным бумагам.