С одной стороны, по депозитам снижаются ставки. С другой стороны, брокерские компании упрощают доступ к приобретению ценных бумаг. Облигации – хорошая альтернатива банковским вкладам. Давайте посмотрим, какие подводные камни есть у этих инструментов и что же в итоге выбрать.

Сравниваем облигации и депозит

Облигация – это по сути долговая расписка, которую заемщики в лице частных компаний или государства предоставляет инвестору. Чтобы купить такие расписки, нужно прибегать к услугам посредника на фондовой бирже – брокера. Этот момент не редко как раз и отпугивает людей. Торговля на фондовом рынке им представляется сложной процедурой. Проще зайти в банк и оставить там свои деньги на депозите.

Депозит – это всем привычные банковские вклады, самый доступный для граждан способ вложения денежных средств. Средняя годовая процентная ставка по депозиту в России в 2020 году уже опустилась ниже 4,5% в рублях. И продолжает падать. А полученные проценты съедает инфляция, по официальным данным уже достигшая 4% в год.

Еще одна тенденция – это все более жесткая политика Банка России в части контроля над деятельностью небольших банков, что нередко заканчивается выявлением нарушений и отзывом лицензий. Да, в таких банках вкладчикам предлагаются более высокие проценты по депозитам. Но существует реальный риск невозврата. Есть смысл относить туда средства только в размере не более 1,4 млн рублей (сумма, застрахованная государством). В противном случае можно остаться без собственных денег.

Далее сравниваем облигации и депозиты по отдельным критериям.

По минимальному порогу входа

Самыми надежными облигациями считаются ОФЗ, выпускаемые Министерством финансов РФ. Чтобы купить их на Московской бирже достаточно обладать небольшой суммой денег. Вам хватит и 1 000 рублей для покупки облигаций федерального займа.

Касательно минимального порога входа для банковских вкладов – они установлены на еще более низком уровне, но в каждом банке могут различаться.

По доступности

Банковские депозиты – это действительно простой и удобный способ для вложения денежных средств на любой срок, который может насчитывать от нескольких месяцев до нескольких лет. Для этого достаточно обратиться в банк с минимальным пакетом документов и заключить типовой договор, в котором прописывается уровень дохода по вкладам. Сегодня сделать это можно даже онлайн не отходя от компьютера у себя дома. Для размещения средств на банковский депозит не нужны специальные знания или сложные манипуляции.

Но тех, кто начал задумываться об инвестировании в облигации, ждет приятный сюрприз. Сегодня это такая же простая процедура, не отнимающая много времени и не требующая специальных знаний всех нюансов торговли на фондовом рынке.

Нужно просто открыть брокерский счет, пополнить его денежными средствами, на которые купить выбранные бонды (облигации). Такие действия может производить нанятый брокер за определенную комиссию, а можно все делать самому через специальное приложение. Как и банки, многие брокерские компании тоже позволяют открыть счет онлайн, без посещения офиса.

По ликвидности

Если банковский вклад был открыт на определенный срок, то забирая его досрочно, вам не удастся получить обещанные проценты. Так банки пытаются защититься. А еще могут быть начислены штрафные санкции за досрочное прекращение договора.

По доходности

Если говорить о доходности банковских депозитов, то она примерно приравнивается к уровню официальной инфляции. Это значит, что средства, которые размещены на банковском вкладе, приумножаются. Но их покупательская способность не увеличивается в необходимом объеме. Если вы ищете способ, чтобы разместить деньги на длительный период, депозиты не являются лучшим решением. Чтобы получать доходность выше инфляции необходимо искать другие варианты.

На первый взгляд, доходность по облигациям ненамного превышает доходность по вкладам. Но есть нюанс: облигации можно приобретать на индивидуальный инвестиционный счет, за что полагается дополнительный налоговый вычет. При инвестициях за год на сумму 400 000 рублей можно вернуть вычет в размере 52 000 рублей.

В среднем доходность по облигациям может варьироваться от 7 до 15% в год, а если инвестор вкладывает в рискованное бумаги, то может рассчитывать и на доход в размере от 30% в год и выше.

По гарантиям и рискам

Гарантии по депозитным вкладам установлены на уровне до 1,4 млн рублей, которые предоставляются Агентством по страхованию банковских вкладов. Если у банка отзывают лицензию и он прекращает свою деятельность, то вкладчики получают возврат своих средств в пределах указанного размера.

Общие риски по облигациям федерального займа достаточно низкие. Если не торговать облигациями, стремясь получить выгоду на разнице цен, а дожидаться даты погашения, то риски по ОФЗ практически сведены к нулю. Государство стабильно выплачивает деньги по своим обязательствам.

Риски по муниципальным облигациям и бондам «голубых фишек» несколько выше, но можно получить дополнительных пару процентов доходности.

По срокам вложения

Как уже упоминалось, депозиты можно размещать на самые минимальные сроки – от одного месяца. Максимальный срок размещения депозитного вклада ограничивается несколькими годами, далее необходимо перезаключать договор и соглашаться на новое предложение по процентной ставке. Хотя многие банки меняют ставки и по уже действующим договорам без перезаключения.

Вложиться в облигации можно сразу на длительный срок, хоть на 20 лет. Но на рынке бондов наблюдается разнообразие. Можно найти предложение под любые потребности и стратегии.

Что выгоднее?

Банковские депозиты перестают быть самым доступным и массовым способом сохранения сбережений для частных лиц. Низкие процентные ставки заставляют людей искать другие варианты размещения капитала. И тут для консервативных инвесторов прекрасной заменой вкладам становятся облигации. Этот инструмент более гибкий и прибыльный, и, что немаловажно для начинающих, – низкорисковый. Подробнее о том, что такое облигации и как на них заработать читайте в нашем предыдущем материале.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Облигации или вклад: во что вложиться

Какую тактику избрать консервативному инвестору

Ставки по банковским вкладам растут, а вложения в облигации сейчас стали менее интересными. Что предпочесть, если не хочется рисковать собственными деньгами?

От вкладов ждут рекордов

Банки активизировали борьбу за деньги вкладчиков. Первым «боевые действия» традиционно начал Сбербанк, повысив с 1 февраля ставки по вкладам до 0,6 процентного пункта. В итоге, если воспользоваться промовкладом, положить деньги на полтора года можно под 7,65% годовых. Его поддержали и другие «тяжеловесы». Скажем, в Промсвязьбанке ставки выросли до 7,5% годовых, а Газпромбанк предложил клиентам вклад сроком 1—3 года с доходностью до 7,45% без учета капитализации.

Не отстают от госбанков и частники. В Альфа-Банке анонсировали повышение ставок на 0,2 п. п., Росбанк увеличил ставки на 0,3 п. п., а некоторые кредитные организации продлили срок действия сезонных вкладов с повышенной доходностью. В конце января регулятор зафиксировал рост максимальной процентной ставки в топ-10 крупнейших банков до 7,55%, за месяц она поднялась на 0,11 п. п.

По данным Банки.ру, сейчас ставку 8% и выше предлагают около десятка банков. А с учетом спецпредложений для держателей карт есть варианты и выше 8,5%. «Сегодня можно найти очень привлекательное предложение. Возможно, это будет даже накопительный счет или длинный вклад, который зафиксирует выгодную ставку на максимальный период», — рассуждает директор департамента аналитики Банки.ру Сабина Хасанова. Она указывает, что банки улучшают условия по долгосрочным продуктам, стремясь привлекать более длинные деньги.

Вопрос в том, стоит спешить в банк за высокими процентами или подождать? По логике вещей, если ЦБ поднимет ключевую ставку, то вклады могут «подорожать» еще. Например, регулятор может пойти на это, чтобы «сбить» рост цен из-за повышения НДС, акцизов. В этом случае некоторые эксперты не исключают роста доходности вкладов до 9%. В то же время, по словам Хасановой, если существенного изменения ключевой ставки мы не увидим, то своего максимума ставки по вкладам достигнут к марту — апрелю. «Во всяком случае, предложений вкладов с доходностью от 8% будет немного больше, чем сейчас», — считает аналитик.

ОФЗ повышенного риска

А может быть, стоит предпочесть другие инструменты? Например, государственные облигации, доходность которых всегда опережала банковские вклады. Например, в январе 2018 года вклад в крупнейших банках в среднем мог бы принести до 7,24%, а индекс гособлигаций тогда торговался с доходностью 7,35%. При этом Минфин размещал «длинные» бумаги с доходностью до 7,7%.

Затем ставки по вкладам начали падать, и к июню их доходность снизилась почти на 1 п. п. В то же время на фоне новых санкций и бегства иностранцев с фондового рынка доходность наших государственных бондов оставалась стабильно высокой. В августе доходность ОФЗ ушла выше 8%. Купив, скажем, трехлетние бумаги, инвестор мог рассчитывать заработать около 8,3%.

Сейчас картина иная: приток иностранного капитала на наш рынок сбил ставки на долговом рынке. В январе Минфин размещал трехлетние ОФЗ с доходностью 8,04%, а пятилетние — под 8,17%. А это уже вполне сопоставимо со ставками банковских вкладов. При этом в отличие от вкладов у облигаций есть важный недостаток: вам придется «законсервировать» накопления на достаточно долгий срок, и при этом они не будут защищены от рыночных рисков. «В 2019 году для рынка рублевых облигаций ключевым риском остается возможность введения запрета для американских инвесторов на покупку новых ОФЗ», — говорит главный аналитик Промсвязьбанка Дмитрий Грицкевич. В этом случае, по его словам, доходность облигаций может сдвинуться вверх на 1—2 п. п., а наибольшие потери понесут инвесторы, вложившие деньги в «длинные» госбумаги со сроком погашения 10—15 лет. Правда, пока вероятность такого развития событий в Промсвязьбанке оценивают ниже 50%.

Облигации с плюсом

Тем не менее у облигаций есть преимущества, которые в ряде случаев делают их более привлекательным вложением. «Прошлогодний рост ставок — это возможность зафиксировать доходность на уровне 9—10% на 2—3 года в бумагах первого эшелона, тогда как интересные банковские ставки действуют лишь на годовом горизонте», — говорит портфельный управляющий УК «Сбербанк управление активами» Дмитрий Постоленко. Если создать портфель со средней срочностью три года и периодическими крупными выплатами в период до трех лет, то, по его словам, можно воспользоваться периодом высокой изменчивости ставок. «Такой портфель позволяет на трехлетнем интервале зафиксировать процентную ставку выше депозита, а в случае неожиданного роста ставок дождаться погашения/выплаты купона по части облигаций и вложить их на новых, еще более выгодных условиях. А в случае снижения ставок данный портфель вырастет в цене», — указывает финансист.

Возможность реинвестировать промежуточный доход не единственный плюс облигаций. Если, например, открыть ИИС, то с учетом налогового вычета можно рассчитывать на двузначную доходность, напоминает стратег «БКС Премьер» Александр Бахтин. В отличие от депозита, где в случае банкротства банка вам вернут максимум 1,4 млн рублей, у ОФЗ таких ограничений нет: здесь гарантом всей суммы вложений напрямую выступает государство. Плюс — возможность в любой момент продать облигации, не «потеряв при этом проценты» — накопленный купонный доход.

К тому же, если сбудутся прогнозы оптимистов и во второй половине года инфляция начнет отступать, это может привести к новому циклу снижения ставки ЦБ. «Рынки обычно действуют на опережение, и цены облигаций будут расти заблаговременно, что позволит инвесторам в рублевые облигации получить двухзначные доходности в этом году», — комментирует портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. Помешать благоприятному развитию событий могут серьезные санкции, резкое падение цены на нефть или турбулентность на глобальных рынках. Кроме того, пока участники рынка ожидают ужесточения денежно-кредитной политики. Именно поэтому многие компании стремятся занять по более низким ставкам: в январе, по данным портала CBonds, было размещено облигаций на 48 млрд рублей, что в три раза больше, чем годом ранее.

Длина имеет значение

Самые «безопасные» с точки зрения инвестиций облигации — со сроком погашения до трех лет. На них меньше всего влияет волатильность на рынке. В крайнем случае можно дождаться погашения и вернуть вложенное с процентами. Но за это придется заплатить: по оценке Дмитрия Грицкевича из Промсвязьбанка, доходность облигаций со сроком погашения через один-два года — всего 7,6—7,8% годовых. Этот вариант подойдет наиболее консервативным инвесторам. По словам руководителя отдела управления бумагами с фиксированной доходностью УК «Открытие» Дмитрия Космодемьянского, если инвестору достаточно получить доходность на 0,3—0,4 пункта выше вклада, то можно купить ОФЗ 26220 (срок погашения — декабрь 2022 года). Сейчас они торгуются с доходностью 7,95% годовых. Еще один вариант — ОФЗ 26205, которые должны быть погашены в апреле 2021 года. Их доходность составляет 7,8% годовых.

Чтобы заработать больше, придется рискнуть и купить более «длинные» выпуски ОФЗ. «Естественно, что облигации несут в себе некую премию за риск, пусть и не такую большую, как акции», — говорит Космодемьянский. Например, доходность ОФЗ 26207 (погашение в феврале 2027 года) составляет 8,09%, а ОФЗ 26224 (погашение в мае 2029 года) могут принести 8,19% годовых. Однако в случае санкций эти бумаги могут упасть сильнее.

Еще один вариант — корпоративные облигации, благо, по словам Бахтина, вариантов здесь предостаточно. «Подбирать портфель необходимо, отталкиваясь от конкретного инвестора: временной горизонт и приемлемый уровень риска. Прежде всего стоит рассматривать облигации 2017 года выпуска и позднее. Это позволит сэкономить на налогах», — советует он. Среди эмитентов, на долговые бумаги которых рекомендуют обратить внимание эксперты, госкомпании (РЖД, ВЭБ, РСХБ, «Роснефть», Сбербанк) и крупные компании первого эшелона. Стоит обратить внимание на рейтинг и срок выпуска — купонный доход облигаций, выпущенных не ранее января 2017 года, не облагается налогом. При этом инвестиции даже в «короткие» бонды могут дать доходность выше вклада.

И еще один вариант «оседлать долговой рынок» — вложить деньги в ПИФы. После неудачного 2018 года управляющие рассчитывают отыграться. «Если данные по инфляции будут в рамках, установленных ЦБ, и внешняя ситуация будет столь же благоприятной, как в январе, у регулятора появится пространство для снижения ставок, что приведет к росту рынка облигаций», — надеется Космодемьянский. Евгений Жорнист надеется, что в этом году ПИФы облигаций принесут пайщикам около 11—13%. У Дмитрия Постоленко из УК «Сбербанк управление активами» более скромные ожидания — 10—11% годовых. «Мягкая риторика ФРС США позволяет надеяться на рост спроса на активы развивающихся стран. После сильного сокращения доли нерезидентов на облигационном рынке РФ в прошлом году их возвращение может спровоцировать серьезные притоки в облигации в этом году и поднять цены на них», — рассуждает управляющий.

Отличия вклада от депозита

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход. Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом. К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чём же отличия этих двух понятий.

Определение вклада

Вклад — это деньги, которые клиент размещает на банковском счёте, чтобы получить доход. Прибыль складывается из начисляемых процентов и зависит от срока и суммы размещения. Храниться средства могут как определённое время, установленное договором, так и до востребования, пока клиент их не решит снять. Сделать это можно в любое удобное время.

Открывать вклад можно не только в российских рублях, но и в иностранной валюте, тем самым получая дополнительную прибыль. Однако здесь необходимо быть предельно внимательным и выбирать валюту осознанно, предварительно проанализировав рынок.

Плюсы и минусы

Основным достоинством сберегательного вклада считается возможность безопасного хранения денег. Накопления, которые хранятся дома, можно потерять в любой момент, а вот если они размещены на банковском счёте, то будут защищены государством, так как банковские вклады застрахованы на сумму до 1 400 000 рублей. В случае банкротства того или иного банка вкладчик в любом случае сможет вернуть свои деньги в пределах застрахованной суммы.

Если говорить о недостатках, то для получения максимального дохода необходимо разместить крупную сумму на короткий срок. Если сумма вклада невелика, то получить хорошую прибыль не получится. Если в среднем по стране процентная ставка по вкладу составляет, например, 5%, а уровень инфляции 3%, то прибыль будет чисто условной.

Что такое депозит

Депозит — это любые ценности, которые передаются на хранение в банк, либо любое другое учреждение, именуемое депозитарием. В качестве размещаемых активов выступают не только деньги, но и ценные бумаги, золото, драгметаллы и многое другое.

Достоинства и недостатки

Среди достоинств данного вида инвестирования обычно отмечают его высокую доходность и ликвидность. Если, например, речь идет о золоте, то это хороший актив, который принесет неплохой доход. К тому же инфляция никак не влияет на стоимость хранящегося на депозитном счете металла.

Что касается минусов, то это необходимость иметь определённый багаж знаний и опыта. Чтобы получать прибыль от размещения драгметаллов и ценных бумаг, необходимо обладать некоторыми познаниями в этой сфере. Да и позволить себе размещать на депозитном счету металлы могут только состоятельные граждане России. Такой вариант не каждому доступен.

Сравнение вклада и депозита

Многим может показаться, что это два идентичных понятия, которые означают одно и то же — желание клиента заработать. На самом деле разница всё же есть. Пожалуй, самое большое различие заключается в том, что в случае вклада на хранение в банк передаются только денежные средства клиента, за размещение которых вкладчик получит процент. Что же касается депозита, то на хранение могут быть переданы не только деньги, но и другие активы, в том числе драгметаллы и бумаги.

Какие могут быть условия при сбережении средств

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью. Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход. Ещё одним условием вкладов является капитализация процентов — причисление ранее начисленных процентов к общей сумме вклада. Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.

Заключение

И напоследок хотелось бы сказать, что инвестирование — это лучший способ обеспечить себе будущее. Однако к этому вопросу необходимо подходить со всей ответственностью. К тому же не стоит забывать, что все вклады государства застрахованы на сумму только до 1 400 000 рублей. Поэтому, если вы хотите разместить на вкладе сумму, например, 2 500 000 рублей, то делать это следует в два разных банка (1 400 000 и 1 100 000 рублей), так вы точно будете защищены и сможете вернуть свои деньги в случае банкротства финансового учреждения.

Что лучше: вклад в банке или облигации?

Предлагаем вашему вниманию текстовую версию видео обзора от команды InvestFuture, вышедшего на официальном канале InvestFuture в Youtube 6 июля 2021 года.

Видео обзора доступно здесь.

Что выгоднее — облигации или вклады? Сегодня сравним эти финансовые инструменты.

На первый взгляд вклады и облигации кажутся похожими. В обоих случаях вы даете деньги на какое-то время, а вам за это платят проценты.

Тем не менее, свойства вкладов и облигаций заметно разнятся. В чем же они заключаются?

Банковский вклад

Банковский вклад — самый понятный способ вложения денег. Доход известен заранее. Плюс также ваши средства застрахованы на 1.4 млн рублей в случае потери банком лицензии или банкротства.

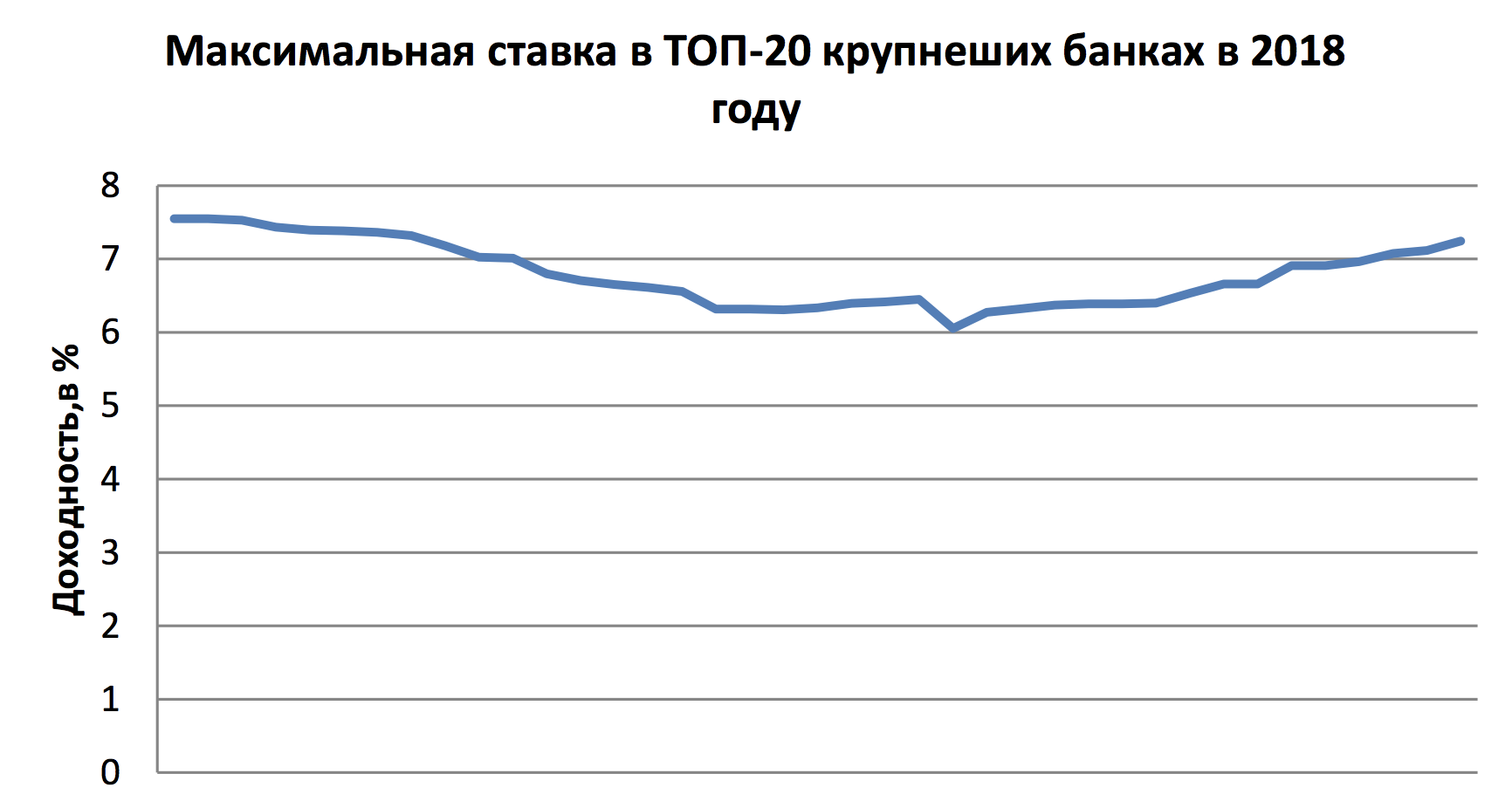

Но полноценно заработать на вкладе не получится, так-как депозит лишь спасает деньги от инфляции, а не приумножает их. Сейчас, при официальной инфляции в 6% средняя максимальная ставка по вкладам в ТОП-10 крупнейших банков РФ составляет 5,1%.

Это та ставка, на которую могут ориентироваться наиболее консервативные вкладчики, которые смотрят исключительно в сторону крупнейших банков.

С начала года показатель ставки вырос на 0,6 процентных пунктов. И в принципе, после того, как ЦБ РФ озвучил свои планы по дальнейшему увеличению ставки для борьбы с инфляцией, то можно ожидать, что и ставка по вкладам продолжит рост.

Но у банковского вклада есть другие существенные минусы помимо низкой ставки. Сроки зачисления процентов по вкладу может занять от трех месяцев до года.

Облигации

Поэтому большинство инвесторов все чаще предпочитает пользоваться облигациями. Но облигации устроены иначе чем вклады, инвестировать в них обычному человеку сложнее и рискованнее. Но обо всем по порядку.

Облигация — это долговая ценная бумага, которая обязывает эмитента (того, кто выпускает облигацию) выплатить определенную сумму и процент за использование средств в установленный срок.

Другими словами, компания или государство получает средства для своей деятельности и обязуется вернуть их в оговоренный период, предоставив инвесторам возможность заработка в виде процента от инвестированной суммы.

В России номинал облигаций чаще всего равен 1000 руб за 1 бумагу. И после погашения на счет возвращается эта 1000 руб, независимо от того за сколько вы покупали облигацию. За время владения долговой бумагой выплачиваются купоны, исходя из которых складывается доходность облигаций.

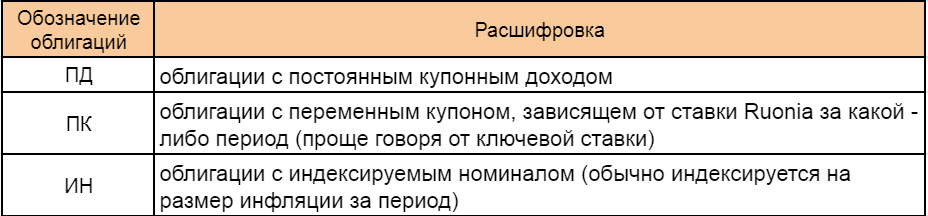

В связи с чем облигации различают в основном по купонным выплатам.

Облигация может быть с постоянным купонным доходом, с переменным купоном, где сумма купона зависит от ключевой ставки и еще есть вариант с индексацией, когда выплата обычно индексируется на размер инфляции.

В основном на рынке преобладают облигации с постоянным купонным доходом. Выпуски с переменным купоном и с индексируемым номиналом небольшие, как по разнообразию, так и по объему — их в основном используют для страховки сбережений в случае неопределенности на рынке.

Самыми надежными считаются ОФЗ — облигации федерального займа (облигации, через которые занимает государство), далее идут муниципальные облигации, а затем корпоративные.

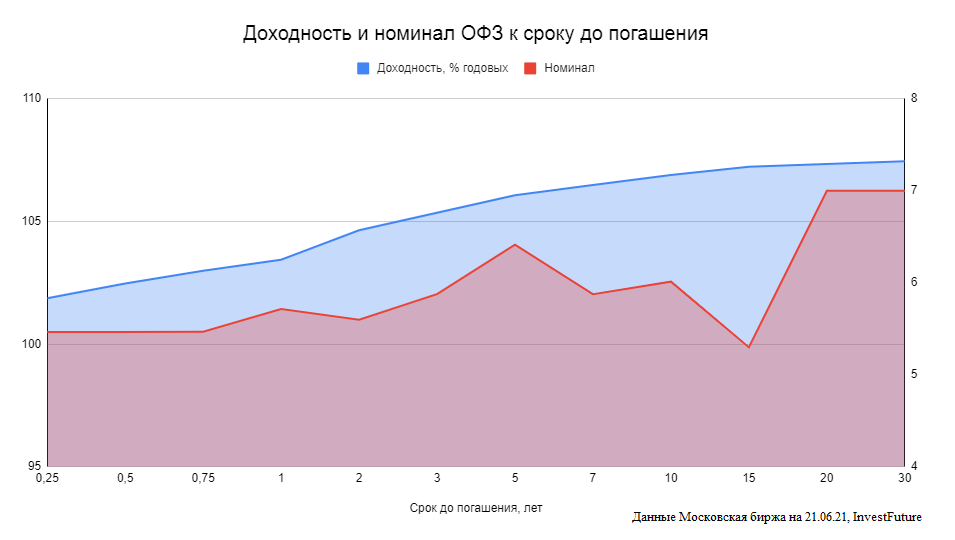

На рынке инвесторы чаще всего обращают внимание на доходности по ОФЗ с различными датами до погашения (3).

Обратите внимание, что чем дальше срок погашения ОФЗ — тем выше доходность облигаций. Сейчас доходность по 10-летним ОФЗ в среднем составляет 7,17% годовых, а по 2-х летним 6,57% годовых.

При этом номинальная стоимость может широко варьироваться начиная с пятилетних ОФЗ. Это связано с более высоким риском бумаг, имеющих дальние сроки погашения — они более волатильны. В зависимости от ситуации на рынке нужно быть готовым, к тому, что покупка этих ОФЗ может привести к более сильным колебаниям портфеля.

Из всего вышесказанного можно выделить несколько основных правил рынка облигаций, которые важно знать начинающему инвестору.

Чем выше доходность облигаций — тем выше риски. Если доходность по облигации выше чем средняя по рынку — это признак того, что инвестиции в эти облигации могут привести к непредвиденным рискам.

Наиболее надежными считаются облигации с короткими сроками погашения — до 3 лет. Хоть по ним доходность не самая впечатляющая, но риски ниже.

При выборе облигаций стоит обращать внимание на ликвидность, то есть на возможность облигации быть быстро проданной по среднерыночной цене. Ликвидность выше у ОФЗ и корпоративных облигаций крупнейших компаний (СБЕР, Газпром, Магнит, МТС).

Не стоит покупать облигации, если видите низкую ликвидность или малоизвестную компанию. Под низкой ликвидностью имеется в виду ситуация, когда при попытке купить облигацию вы видите большую разницу между ценой предложения/покупки (это называется спред) и маленьким объемом заявок от других участников.

Есть и небольшие нюансы при покупке облигаций. Облигации на российской бирже торгуются в процентном отношении к номиналу.

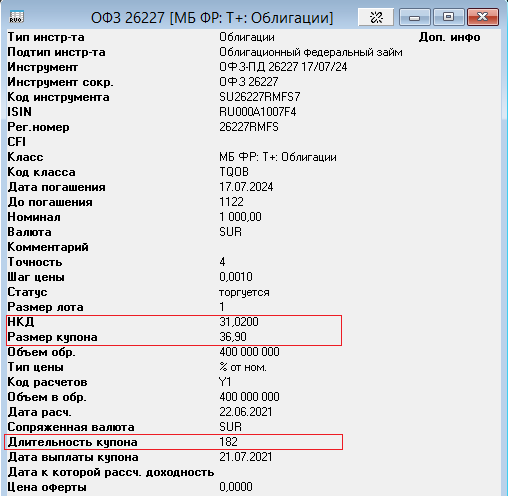

К примеру, если в заявке увидите цену 102, то это означает, что облигация стоит 1020 руб. Соответственно, лучше покупать облигации по цене близкой к 100. Также обращайте внимание на НКД (накопленный купонный доход) облигации :

К примеру по ОФЗ26277ПД НКД равен 31,02 руб, а сам купон 36,90 руб. Это значит, что в стоимость облигации уже включен накопленный купонный доход продавца.

Покупая облигацию, вы заплатите НКД продавцу, а затем получите купон в 36,90 руб полностью в дату выплаты купона. Поэтому большинство инвесторов стараются купить облигации с наименьшим НКД.

Но с другой стороны, НКД является большим преимуществом облигаций перед вкладами в банках — продав облигацию вы в любом случае получите купонную доходность, не дожидаясь конца срока этой облигации.

Стоит еще смотреть и на длительность купона. Обычно длительность отображается в днях. 91 день — это выплаты купона раз в квартал. 182 дня — раз в полгода. Чем ниже длительность купона — тем интереснее облигация.

Бывают облигации с купонными выплатами и раз месяц — но это в основном корпоративные облигации с весьма высокими рисками.

Еще есть такие важная вещь как оферта — право эмитента погасить облигации раньше времени. В таком случае право оферты озвучивается в начале выпуска облигации.

Обычно участники рынка стараются избегать облигации с офертами, поскольку при приближении к дате оферты может снижаться номинальная стоимость облигаций.

Существуют и другие виды облигаций, о которых мы еще не сказали.

К примеру, номинированные в иностранной валюте — еврооблигации компаний и государств. Но для инвестирования в еврооблигации нужны большие суммы денег.

Для покупки одной еврооблигации ВЭБа VEB-23 EUR потребуется 1000 евро или около 100 тыс рублей, при этом доходность к погашению сейчас всего лишь 1,95%.

Сами по себе еврооблигации привлекательное вложение, поскольку позволяют получать пассивный доход в валюте при сравнительно низких колебаниях котировок.

Риски Облигаций

Еще, конечно, нужно рассказать о главных рисках на рынке облигаций, куда без них.

Эмитент облигации может разориться. В таких случаях объявляется дефолт по облигациям и можно потерять все вложенные деньги. Процесс дефолта непростой и после его объявления часто можно вернуть часть инвестированных средств через суд. Но в целом процесс неприятный и долгий.

Уверенность в возврате стоимости облигаций при погашениях стимулирует инвесторов часто бездумно их скупать. Но по факту, не все готовы столкнуться с снижением номинальной стоимости облигаций, даже несмотря на рост доходности.

Колебаниия на рынке облигаций тоже могут достигать высоких значений. Облигации по номиналу могут как расти на 10-20% за год, так и сильно снижаться. Поэтому при выборе облигаций в качестве инвестирования — будьте готовы к просадкам портфеля в тяжелые для рынка времена. Конечно не таким серьезным как в акциях, но все же к такому риску нужно быть готовым.

Облигация по номиналу упала более чем в 2 раза и до сих пор торгуется по по цене в 40% от номинала, вместо 100%.

О таких облигациях говорят как о Высокодоходных облигациях, сокращенно ВДО.

Начинающим инвесторам мы не советуем покупать ВДО, так-как это очень рискованные вложения. Но все же вкратце расскажем про главные особенности таких облигаций.

Общий объем таких размещения менее 1 млрд руб. У них отсутствует инвестиционный рейтинг или он очень низкий. Доходность у них выше 12-14% годовых. Как правило, бывают частые выплаты купонов.

В общем, как вы уже поняли — рынок облигаций не так прост, как кажется на первый взгляд. Но есть несколько простых правил, которые можно без труда запомнить. И тогда можно получить доходность выше чем у банковского вклада при относительной стабильности портфеля.

Сравнение банковского вклада и облигаций

Теперь попробуем сравнить эти два инструмента — облигации и вклады.

Для начала нужно обязательно учесть разницу в налогообложении.

По депозитам инвестор имеет право на налоговый вычет в размере ключевой ставки в начале года, умноженной на 1 млн руб. В 2021 г. эта сумма будет равна 42 500 руб. С этого дохода вкладчик не будет уплачивать НДФЛ.

По купонам облигаций такая льгота не предусмотрена. За вычетом НДФЛ по ставке 13% доходность ОФЗ составит 5,3% на срок 1 год, 5,57% — на срок 2 года и 5,74% — на срок 3 года.

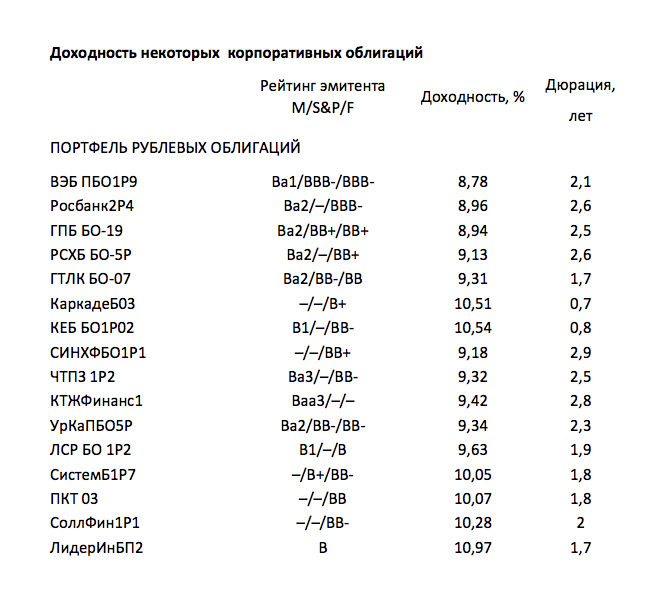

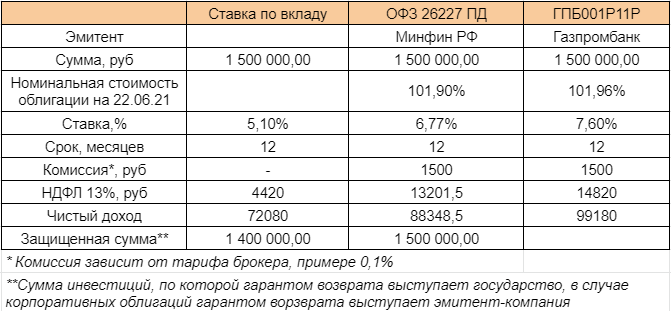

Сравним инструменты на примере инвестиции в размере 1,5 млн руб на срок 1 год по вкладу, трехлетним ОФЗ и корпоративным облигациям.

Как мы видим по таблице, выгода по вложениям в ОФЗ 26277 ПД по сравнению с вкладом составит 17182 руб. Выгода по инвестициям в облигации Газпромбанка по сравнению с вкладом составит 27100 руб.

С учетом налога на купоны разница с вкладом не такая большая, но ОФЗ и корпоративные облигации все равно остаются выгоднее вклада.

Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения.

Гарантом по корпоративным облигациям выступает компания — эмитент, выпустившая облигацию. Поэтому инвестиции в корпоративные облигации сопряжены с рисками и во многом зависят от платежеспособности компании-эмитента. От этого и доходности по корпоративным облигациям выше. Чем надежней эмитент — тем лучше — риски инвестиций ниже.

Выводы и идеи

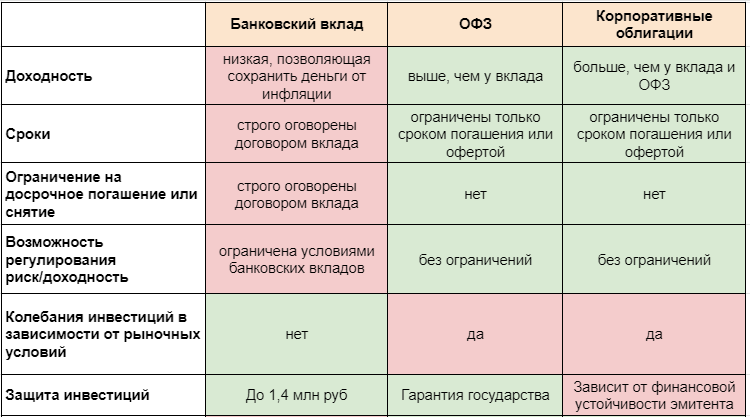

В целом, давайте еще раз рассмотрим преимущества и риски банковских вкладов и облигаций (7).

По таким параметрам как доходность, срок, ограничения на досрочное погашение или снятие — фаворитами явно выглядят облигации. С учетом всех факторов, включая рыночные риски и гарантии защиты — более интересны ОФЗ.

Поэтому интерес консервативных инвесторов к облигациям не случаен.

Но никогда не забываем про диверсификацию. По традиции можно использовать как банковские вклады, так и облигации с акциями. В каких пропорциях — все зависит от профиля инвестора. Более рискованно будут выглядеть покупки только облигаций или только акций на всю котлету.

Ну а если все же решитесь на покупки облигаций, то их стоит покупать следуя определенному плану.

Вам нужно определиться с эмитентом. Кто разместил облигации? Государство или компания?

Далее определяете сроки инвестирования. На основании этого — можно подобрать облигации с схожими сроками по погашению. Решили инвестировать на 3 года — посмотрите облигации с погашениями в течении 3 лет.

Потом нужно разобраться с доходностями. Не нужно гнаться за более высокими доходностями — посмотрите среднюю температуру по рынку. Если выбрали в качестве инвестиций корпоративную облигацию — обратите внимание на долговую нагрузку эмитента, а также на ликвидность облигации при покупке и продаже.

И в заключении хотелось бы озвучить главную особенность облигации. Так сложилось, что доходности по облигациям стремяться к уровням инфляции. Если доходности по облигациям будут ниже уровня инфляции — облигации будут никому не интересны, ведь они не позволяют сохранить капитал выше инфляции.

Поскольку ЦБ РФ озвучил свои планы по инфляции в 4% и планирует их достичь к 2022 году, то доходности по облигациям будут стремиться к 4% к 2022-2023 годам. Это значит, что облигации будут расти в цене по номиналу, по мере снижения доходностей.

Поэтому купив облигации сейчас в течении 3 лет можно получить как купонный доход, так и разницу в цене роста облигаций по номиналу, что, конечно же, выгоднее, если бы просто открыли банковский депозит.

Еще раз повторим важную мысль — только вы решаете куда и как вы будете вкладывать деньги. Обязательно учитывайте все особенности облигаций и вкладов, про которые мы сегодня говорили.