Держатель акций это собственник

Ст. 8.3 не применяется в отношении реестра акций непубличного акционерного общества в виде цифровых финансовых активов.

Статья 8.3. Номинальный держатель ценных бумаг

(введена Федеральным законом от 07.12.2011 N 415-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 8.3

2. Открытие депозитарию лицевого счета номинального держателя в реестре не может быть обусловлено наличием депозитарного договора между депозитарием и его клиентом.

3. В случаях, предусмотренных федеральными законами, номинальным держателем ценных бумаг в реестре может быть только центральный депозитарий.

3.1. Депозитарий не вправе давать поручение на зачисление ценных бумаг российских эмитентов, выпущенных на территории Российской Федерации, на счет, открытый ему в иностранной организации как лицу, действующему в интересах других лиц.

(п. 3.1 введен Федеральным законом от 29.12.2012 N 282-ФЗ)

4. Номинальный держатель, учитывающий права на ценные бумаги лиц, осуществляющих права по ценным бумагам, вправе совершать действия, связанные с осуществлением этих прав, без доверенности в соответствии с полученными им указаниями (инструкциями) от таких лиц.

(п. 4 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

5. Переход прав на ценные бумаги между депонентами одного номинального держателя ценных бумаг не отражается на его лицевом счете номинального держателя или счете депо номинального держателя.

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

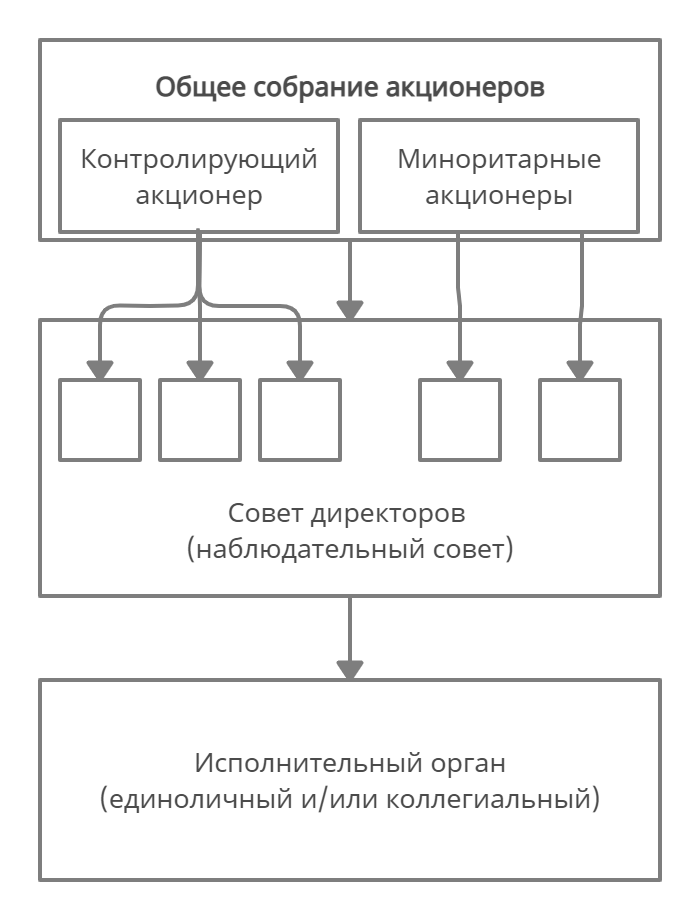

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

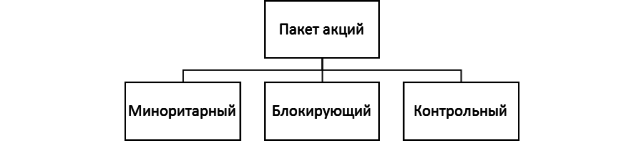

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Кто такой акционер и какие у него права по управлению обществом

Акционер — это лицо, владеющее акциями.

Объем прав акционеров зависит от количества и категории принадлежащих акций (основные права у владельцев обыкновенных акций). Непосредственно свои права по управлению (например, по избранию органов управления обществом, одобрению крупных сделок) акционер осуществляет только в том случае, если он один. Если акционеров два и более, то свои права по управлению акционеры реализуют посредством участия в общем собрании акционеров.

Кроме того, в непубличном акционерном обществе права акционера (собрания акционеров) могут быть расширены уставом (например, определение приоритетных направлений деятельности общества, вопросы создания филиалов и т.д.).

Акционер — это лицо, обязательственные права которого по отношению к обществу удостоверены акциями (п. 1 ст. 2 Закона об АО).

Данные права возникают у лица с даты внесения записи (ст. 29 Закона о рынке ценных бумаг):

В этих случаях для подтверждения своих прав акционер вправе запросить соответствующую выписку (ст. 46 Закона об АО).

Кроме того, акционером может быть лицо без записи по лицевому счету (счету депо), но права на акции которого подтверждены судебным актом (Постановления ФАС Центрального округа от 21.04.2011 по делу N А14-4486/2009/145/29; ФАС Московского округа от 24.09.2009 N КГ-А41/8951-09 по делу N А41-22462/08).

Правом на управление обладают, как правило, акционеры — владельцы обыкновенных акций.

Владельцы привилегированных акций могут обладать правом на управление только в ограниченных случаях (п. 2 ст. 31, п. 1 ст. 32 Закона об АО). Например, при решении вопросов о реорганизации, ликвидации.

Однако если таким акционерам не выплачены дивиденды, то они получают право участвовать в управлении наравне с владельцами обыкновенных акций (п. п. 4, 5 ст. 32 Закона об АО).

Владельцы привилегированных акций с преимуществом в очередности получения дивидендов, реализуя право на управление обществом, могут голосовать на общем собрании только по вопросам ликвидации общества, назначения ликвидационной комиссии и утверждения промежуточного и окончательного ликвидационных балансов (п. 2.1 ст. 32 Закона об АО).

Для непубличных АО, выпускающих акции в виде цифровых финансовых активов, предусмотрены особенности участия в общем собрании. Так, лицо, которому открыт лицевой счет (счет депо) цифровых финансовых активов, может участвовать в общем собрании, если обладатели цифровых финансовых активов дали указания голосовать на собрании определенным образом и обществу предоставлена информация о таких лицах и количестве ценных бумаг, права в отношении которых удостоверяются цифровыми финансовыми активами, которыми владеет каждый из них (п. 1 ст. 8.10 Закона о рынке ценных бумаг, п. 1 ст. 25 Закона об АО). Особенности осуществления прав по акциям, которые учитываются на лицевом счете (счете депо) цифровых финансовых активов, может определить Банк России (п. 3 ст. 8.10 Закона о рынке ценных бумаг).

Порядок управления обществом зависит от количества акционеров в АО:

Акционер, независимо от того, один он в обществе или их несколько, вправе управлять АО только в рамках вопросов, отнесенных к компетенции общего собрания акционеров.

Если в обществе два акционера и более, то они дополнительно вправе при наличии у них определенного процента голосующих акций:

4.1. Какие управленческие вопросы в рамках компетенции общего собрания может решать акционер (собрание акционеров)

В рамках компетенции собрания акционер или собрание может принимать следующие управленческие решения:

Однако в непубличном АО можно расширить компетенцию, указав в уставе АО, что собранию дополнительно переданы такие вопросы, как (п. 4 ст. 48 Закона об АО):

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Кто такие миноритарии

И в чем их отличие от мажоритариев

Миноритарные акционеры — это владельцы акций, которые, в отличие от мажоритарного акционера, не являются контролирующими лицами общества. Например, мажоритарный акционер, которому принадлежит больше 50% акций компании, может сам решить, что компания не будет платить дивиденды. А миноритарный акционер будет вынужден с этим смириться.

Размер пакета акций и их вес

К тому, кого относить к миноритариям, два подхода. Одни относят к миноритариям тех, кто владеет менее чем 50% акций. Для нашего правопорядка это более актуально, поскольку в России большая часть уставного капитала концентрируется, как правило, у одного мажоритарного акционера.

Второй подход встречается в правопорядках с распыленной системой владения, где акционеров очень много. Например, почти 100% акций McDonald’s Corporation находятся в свободном обращении. Мажоритарным акционером при такой структуре владения может стать обладатель 20—30% акций, потому что остальные акции распределены среди слишком большого числа миноритарных акционеров, которым сложно согласовать общее решение.

Особенности статуса миноритарных акционеров

Миноритарии обладают меньшими возможностями по управлению компанией. Например, если мажоритарный акционер владеет 50% и еще хотя бы одной акцией и принял какое-то решение, то в большинстве случаев миноритарии не смогут заблокировать принятие этого решения.

Но это не означает, что мажоритарий всегда единолично принимает решения. По некоторым вопросам требуется квалифицированное большинство — 75 или 95% голосов — или вовсе единогласие. В этих случаях, если у миноритария больше 25 или 5% соответственно, решения, для которых требуется квалифицированное большинство, могут быть заблокированы.

Некоторые права у миноритариев возникают только при достижении определенного количества акций. Например, по п. 5 ст. 91 закона «Об акционерных обществах» акционер должен владеть не менее чем 25% голосующих акций общества, чтобы запросить документы бухгалтерского учета.

Какими бывают миноритарии

Чем различаются мажоритарные и миноритарные акционеры

Как было сказано выше, мажоритарные акционеры могут в большей степени влиять на принятие решений в обществе. Но это не значит, что миноритарии вообще не участвуют в управлении. В некоторых случаях, например, требуется квалифицированное большинство для принятия решения, а иногда мажоритарий вообще отстраняется от голосования.

В чем конфликт между мажоритариями и миноритариями. Интересы мажоритария и миноритария могут как совпадать, так и вступать в противоречие. Миноритарий может стремиться к получению сиюминутной прибыли в виде больших дивидендов, а мажоритарий, наоборот, может быть заинтересован в долгосрочном развитии — и решит перенаправить прибыль на открытие новых направлений.

Иногда мажоритарий заинтересован в том, чтобы миноритарий получил меньше, чем должен получить. Для этого мажоритарий может инициировать заключение сделки между обществом и другим подконтрольным мажоритарию юридическим лицом. Такие сделки называются сделками с заинтересованностью и заключаются при соблюдении определенной процедуры.

Права миноритарных акционеров

Объем прав зависит от того, какими акциями и в каком количестве владеет акционер.

Обыкновенные акции. Одна акция предоставляет право требовать выкупа акций обществом в определенных случаях, запрашивать годовые отчеты, протоколы общих собраний акционеров, утвержденные общим собранием акционеров внутренние документы общества, регулирующие деятельность его органов и т. д. Полный перечень того, что может запросить акционер с одной акцией, указан в п. 1 ст. 91 закона «Об акционерных обществах».

Владение 1% акций позволяет запрашивать список лиц, имеющих право на участие в общем собрании акционеров, подавать иск о признании крупной сделки или сделки с заинтересованностью недействительной, требовать получения согласия на совершение таких сделок, запрашивать о них информацию, в том числе отчеты оценщиков об оценке имущества, в отношении которого обществом совершались эти сделки, протоколы заседаний совета директоров.

Владение 2% акций предоставляет право вносить вопросы в повестку дня, выдвигать кандидатов в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию и счетную комиссию общества.

Владение 10% акций позволяет требовать созыва внеочередного общего собрания акционеров.

Владение 25% акций дает право получать протоколы заседаний коллегиального исполнительного органа общества и документы бухгалтерского учета.

Привилегированные акции. Владельцы привилегированных акций обычно не имеют права голоса на общем собрании акционеров, но есть исключения. Например, владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса при решении вопросов о внесении в устав общества изменений, ограничивающих права акционеров, реорганизации, ликвидации общества.

В уставе общества должны быть определены размер дивидендов и/или стоимость, выплачиваемые при ликвидации общества по привилегированным акциям каждого типа.

Размер дивиденда и ликвидационная стоимость могут быть выражены в установленной денежной сумме, в процентах к номинальной стоимости привилегированных акций или в процентах от чистой прибыли. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на дивиденды наравне и в равном размере с владельцами обыкновенных акций.

Определение размера дивидендов в уставе не всегда гарантирует их получение. Например, в одном из определений Конституционный суд РФ указал, что даже если у общества в уставе определен размер дивидендов, подлежащих выплате, и общество получило прибыль, то это не подразумевает обязанность выплатить дивиденды.

Риски миноритарных акционеров

Принудительный выкуп акций у миноритариев. В некоторых случаях акции могут принудительно выкупить без согласия их владельца. Например, если мажоритарный акционер выкупил в результате добровольного предложения 10% акций и стал в итоге владельцем 95% акций.

Корпоративный шантаж миноритариев может преследовать разные цели. Например, миноритариев могут вынудить продать акции по заниженной цене: не платить дивиденды, размыть их долю в уставном капитале или угрожать выводом активов подконтрольным лицам.

Но и миноритарии могут намеренно создавать препятствия работе общества, чтобы общество или мажоритарий выкупили их акции по завышенной стоимости, — это называется гринмейлом.

Гарантии интересов миноритариев

При реорганизации АО в ООО. При любой реорганизации, в том числе в форме присоединения, акционер имеет право требовать выкупа своих акций. Есть условие: нужно проголосовать против или не участвовать в общем собрании акционеров, на котором принимается решение о реорганизации.

Общество обязано проинформировать акционеров о возможности требовать выкупа. Цена выкупа не может быть ниже рыночной и определяется оценщиком.

Если акционер хочет остаться в бизнесе, то он может обменять акции на долю в ООО в том порядке, что определен в решении о реорганизации.

При присоединении у акционеров действует то же право требовать выкупа своих акций. Если миноритарии не требуют выкупа, то их акции конвертируются в акции общества, которое осуществляет присоединение. Порядок и коэффициент конвертации определяются договором о присоединении, который заключается между реорганизуемыми обществами.

При консолидации и дроблении акций. В результате этих процедур меняется количество акций — увеличивается или уменьшается. Например, в обществе 10 000 акций номинальной стоимостью 1 рубль каждая. При консолидации можно уменьшить количество акций, увеличив номинальную стоимость акции. Допустим, теперь она составляет 2 рубля — тогда количество акций сократится в два раза. Или можно уменьшить номинальную стоимость и увеличить количество акций. Доля в уставном капитале при этом не меняется.

Последствия конфликтов между акционерами

Что случится с моими акциями, если брокер обанкротится?

Теперь у меня есть ряд вопросов. Что случится с моими акциями, если БКС обанкротится или закроется? Как иностранная компания, акции которой мне принадлежат, знает, что именно я акционер, что именно мне нужно платить дивиденды?

Дорогая Екатерина! Речь, скорее всего, идет об американских акциях. Американская компания не знает о том, что вы ее акционер. Как вы правильно пишете, ваши акции находятся на счетах номинального держателя. Более того, это целая цепочка из номинальных держателей и сама компания знает только первого из них.

Как хранятся и кому принадлежат акции

Номинальный держатель — это такое лицо, на счет которого записаны акции, реальным владельцем которых оно не является. Например депозитарий. Это лицо, в свою очередь, хранит информацию о реальных владельцах. Это нормальная мировая практика, которая позволяет резко сократить издержки акционеров и ускорить обращение ценных бумаг.

Также напомню, что речь не идет о хранении бумажных акций: акции имеют бездокументарную форму и существуют только в виде записей в базах данных, за которыми и следят специальные компании-хранилища — депозитарии. Обычно услуги депозитария включены в стоимость услуг брокера, а сам депозитарий является обособленным подразделением брокера, поэтому знать о депозитарии нужно только то, что он есть.

При покупке американских акций через Тинькофф-инвестиции цепочка учета прав на акции выглядит так:

Компания-эмитент

(например «Эпл»)

↑

Компания-регистратор

(т. н. transfer agent)

↑

Американский центральный депозитарий

(DTC)

↑

Цепочка других депозитариев

↑

Депозитарий БКС

↑

Клиент

(вы)

Перевод акций

В теории вы можете перевести учет своих бумаг непосредственно в реестр акционеров эмитента. Тогда эмитент будет знать, что именно вы акционер, и будет напрямую присылать вам материалы для акционеров и дивиденды. Реестр по договору с эмитентом ведет специальная компания — регистратор. На практике учитывать права через реестры дорого и неудобно даже для российских акций, а с американскими такую возможность можно считать чисто гипотетической.

Если брокер по какой-то причине закрывается, у клиентов по закону должна быть возможность перевести свои ценные бумаги в другой депозитарий или непосредственно в реестр компании-эмитента.

Ценные бумаги, купленные через Тинькофф-инвестиции, вы можете продать через другого брокера. Для этого нужно открыть счет у другого брокера и сделать перевод ценных бумаг. Обычно за перевод каждого выпуска ценных бумаг (например, акции «Эпл» — это один выпуск, акции «Фейсбука» — второй и т. д.) нужно заплатить и отправляющей стороне, и принимающей, но для клиентов Тинькофф-инвестиций депозитарный перевод бесплатен. По смыслу и форме перевод ценных бумаг не сильно отличается от банковского перевода денег — указываются реквизиты для перевода и даются поручения на перевод и на принятие ценных бумаг.

Если с брокером что-то случится

У добросовестного брокера вы рискуете только комиссией за перевод ценных бумаг. Но недобросовестный может натурально украсть ваши деньги и ценные бумаги, используя схемные сделки с подставными фирмами, поддельные поручения на перевод бумаг и «рисуя» вам любые показатели в личном кабинете или отчетах. Для этого даже необязательно банкротиться.

Есть резко-негативные примеры, когда клиенты российских брокеров и управляющих компаний оставались без денег и без бумаг («Юниаструм», МФЦ, «Энергокапитал»).

Можно долго рассуждать о законах, депозитариях, особенностях учета средств и бумаг клиентов, сделках РЕПО и тому подобных вещах. Но чтобы не усложнять, процитирую президента и предправления крупного российского инвестхолдинга «Финам» Владислава Кочеткова:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.