GLOBALTRANS INVESTMENT PLC GDR (EACH REPR 1 ORD) (REG S) GLTR

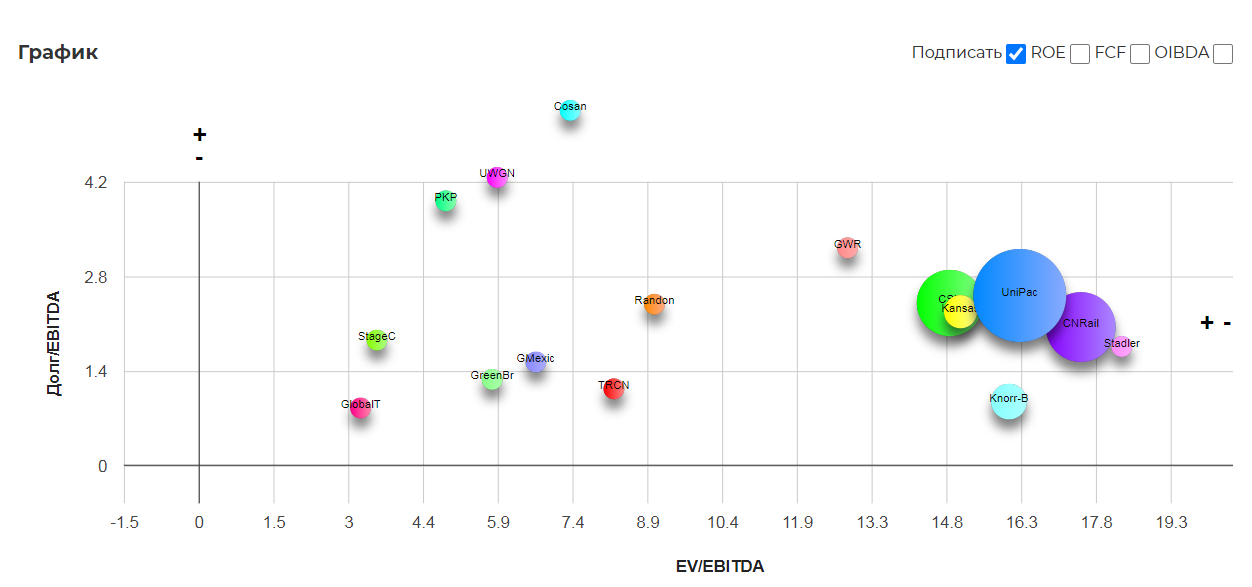

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

График депозитарной расписки GLTR

Основной бизнес компании заключается в перевозке ж/д транспортом металлических грузов, угля и нефти. Добыча нефти после окончания сделки ОПЕК+ будет возвращаться к допандемийным объемам (+8-10% к текущим). Также в середине октября Индия договорилась о дополнительных поставках из России 40 млн. тонн коксующегося угля в год (доставка с мест добычи до портов ж/д.

08-09-2021: Недельный ТФ : Срок : 1-2 месяца Цель : 660 (+12%) После достижения максимума 660 цена скорректировалась до 575. 575 – локальный уровень поддержки, ранее бывший уровнем сопротивления. Пока он еще не подтвержден, поэтому идею следует принимать со значительным риском – т.е. открывать позицию частично. С уровня 575 была получена поддержка, на которой.

📍Компания Globaltrans является одним из крупнейших железнодорожных перевозчиком СНГ. Среди клиентов компании Газпромнефть, Роснефть, ММК, Металлинвест, ТМК, ЧТПЗ. В рамках новой стратегии компания оптимизирует расходы посредством модернизации мощностей и перехода на газовое топливо. Предполагается, что принятая стратегия окажет позитивное влияние на результаты.

#GLTR #GlobalTrans #Идея 🇷🇺Транспорт, железные дороги. GLTR (Globaltrans Inv) ⠀ Компания занимается ж/д грузоперевозками в России, странах Балтики и СНГ. Обслуживает в основном отрасли металлургии, горно-добывающей промышленности и нефтяную отрасль. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Рынок перегрет, слишком быстрый рост может.

Покупка Global Trans на пробитии уровня сопротивления на 4х часовом графике с целью поймать 3-ю волну на дневном графике. SL/TP как на графике.

Если произойдет полная отработка фигуры «Голова-плечи», то акции могут провалиться до уровня 437,00 к 02.08.2021. Ставлю уведомление на 490 для наблюдение за падением и 520, если фигура не отработает.

#GlobalTrans #GLTR #Разбор 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем возможные варианты развития событий. Сегодня зафиксировал позицию #GLTR. Итак, зачем я это сделал. На текущем графике мы видим сильный уровень сопротивления, он является является диапазоном, который в январе не пустил цену выше и отправил в коррекцию. Вероятнее всего от текущего.

Весь транспортный сектор в ближайшее время может показать волну роста. Вход при пробое нисходящей трендовой. Цели обозначены

#GLTR #GlobalTrans #Разбор Рубрика #Разбор: Разбираем открытые позиции в портфеле, смотрим график и возможные варианты. Сегодня разберем открытую позицию по акциям #GLTR. На 1D Т.Ф проходит большая консолидация, цену поджимают к линии поддержки (483), а ценовой диапазон сужается, чаще всего такие консолидации заканчиваются фиксацией под уровнем. Текущая.

На 2х часовом графике сформирован паттерн «Восходящий треугольник». Ждём пробой области сопротивления и выход цены на 530-540

#GLTR #GlobalTrans #Идея Globaltrans, крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Основные акционеры компании — миллиардеры Константин Николаев, Никита Мишин и Андрей Филатов, каждому принадлежит по 11,5%. Дивиденды компании в 2016 году составили 7 млрд руб. Просматривая.

Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.

Как-то так совпадает, что я разбираю компании в основном после рекламы крупными сообществами, в которых происходит «загон» инвесторов. Или целенаправлено, или случайно мне сложно сказать. Но как-то вдруг оказывается, что перспективы абсолютно не совпадают с реальностью. Как было в Совкомфлоте, где после подсказки подписчика, реальность оказалась еще хуже. Попробуем разобраться в действительно глобальной компании Глобалтранс.

Хочу сразу сказать, что локально компания выглядит не очень аппетитно, так что если вы не планируете инвестировать в GLTR, то прыгайте сразу в вывод. А вот если все же еще хотите, то обязательно ознакомитесь с коротким видео от очень интересного эксперта в этой области Фарида Хусаинова. Прекрасный лектор!

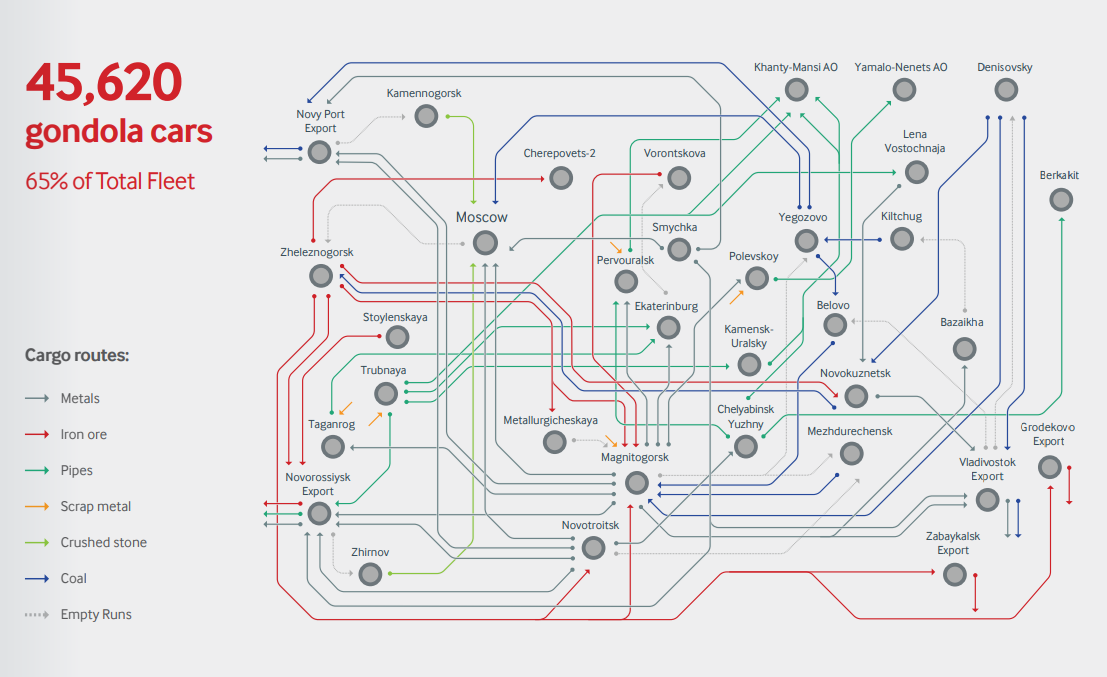

Компания занимается железнодорожными перевозками в России, Беларуси, Ураине, Казахстане и других странах. География действительно огромная. Так сказать гондола логистик выглядит так:

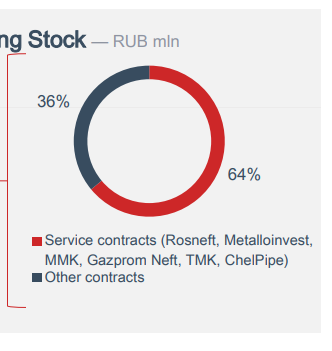

Основные долгосрочные контракты GLTR заключила с ММК, Роснефть, Металинвест, Газпромнефть, ТМК и другие. Всего более 500 компаний. Долгосрочные или сервисные контракты составляют 65% выручки.

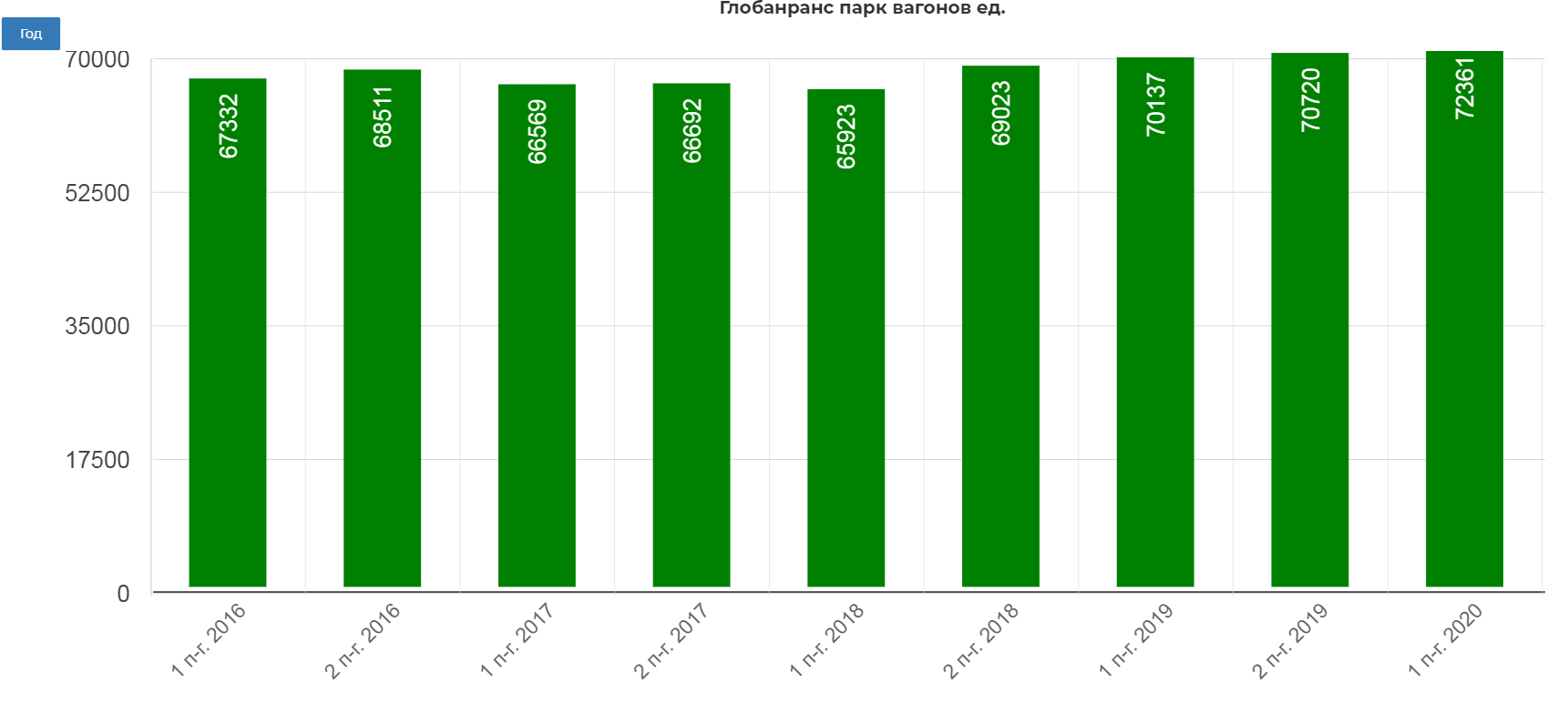

Глобалтранс имеет несколько типов вагонов, под разные группы товаров. Всего в компании 72 тыс. вагонов. На конф. коле по результатам 1 полугодия 2020, менеджмент заверял, что планируют сделать паузу в закупке новых.

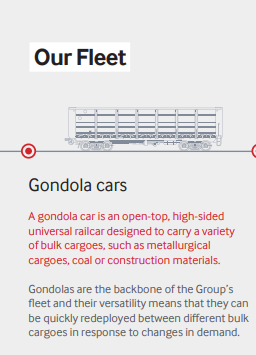

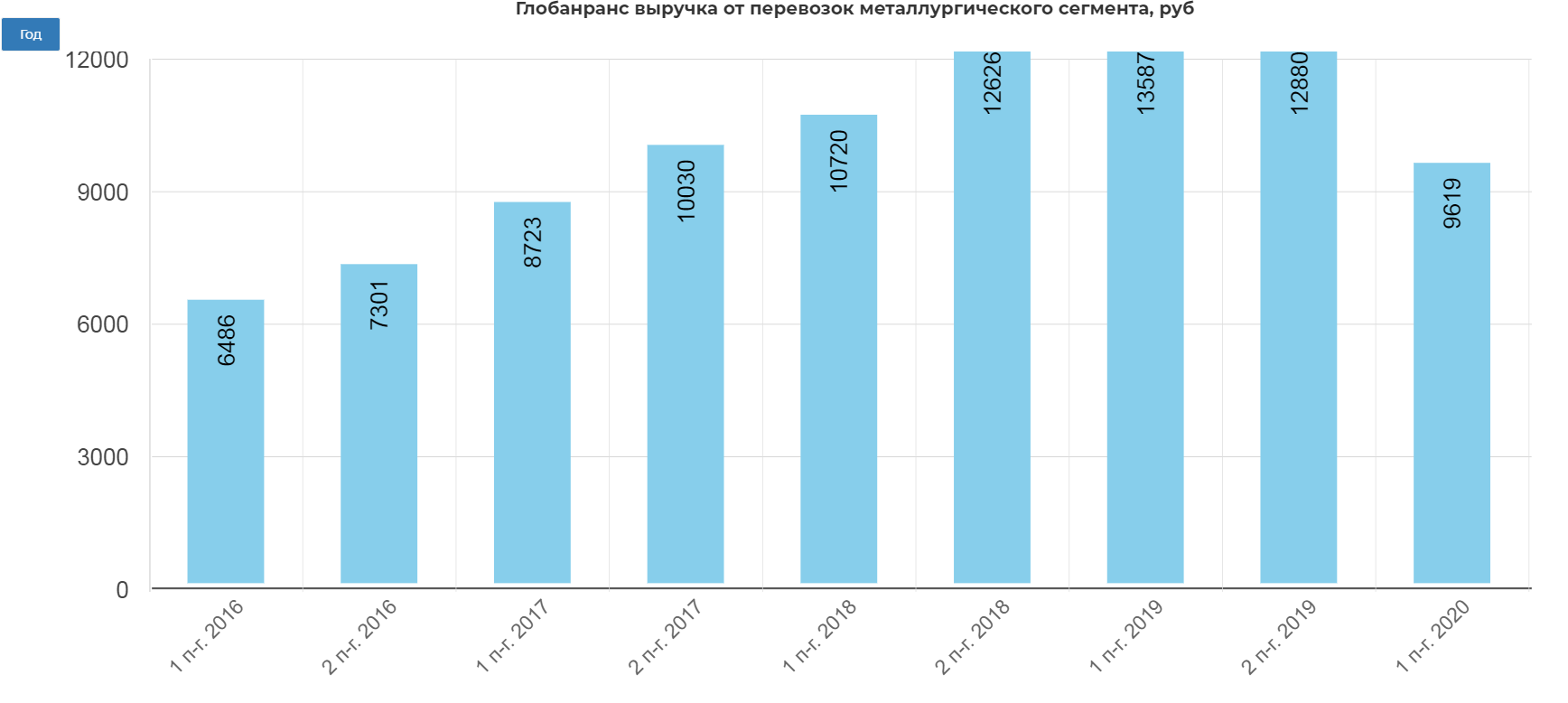

Основные это универсальные «полувагоны» или «Gondola cars». (65 %)

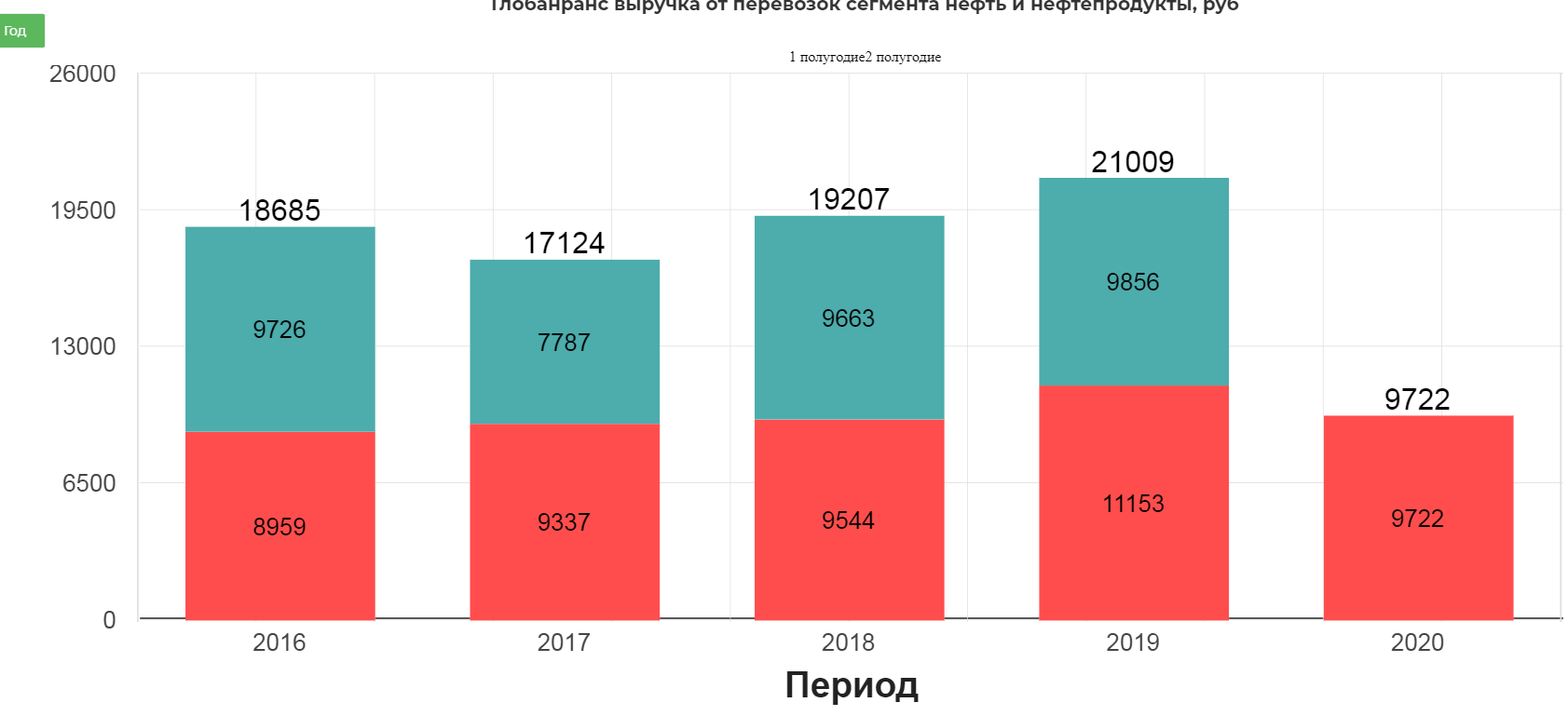

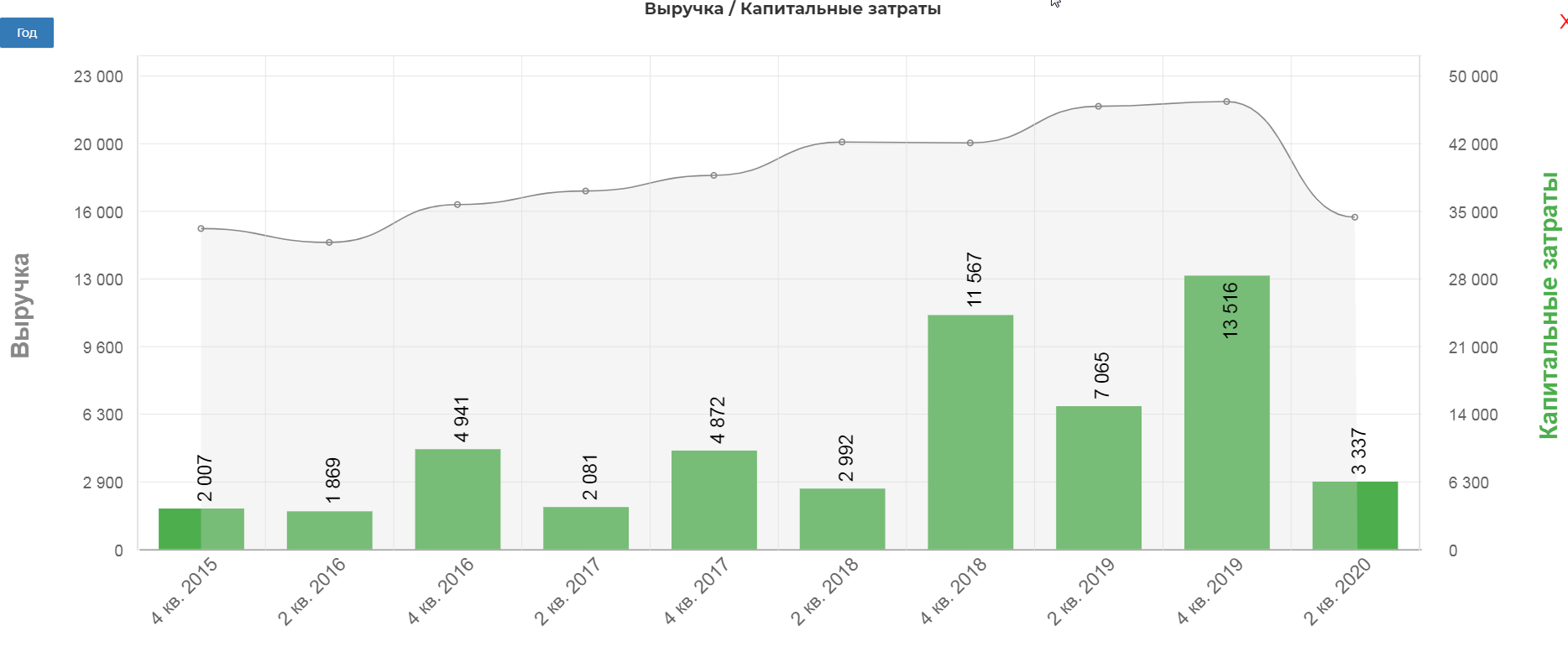

В них перевозят металлургическую продукцию. Как видите серьезный спад по выручке. Почему так случилось расскажу ниже.

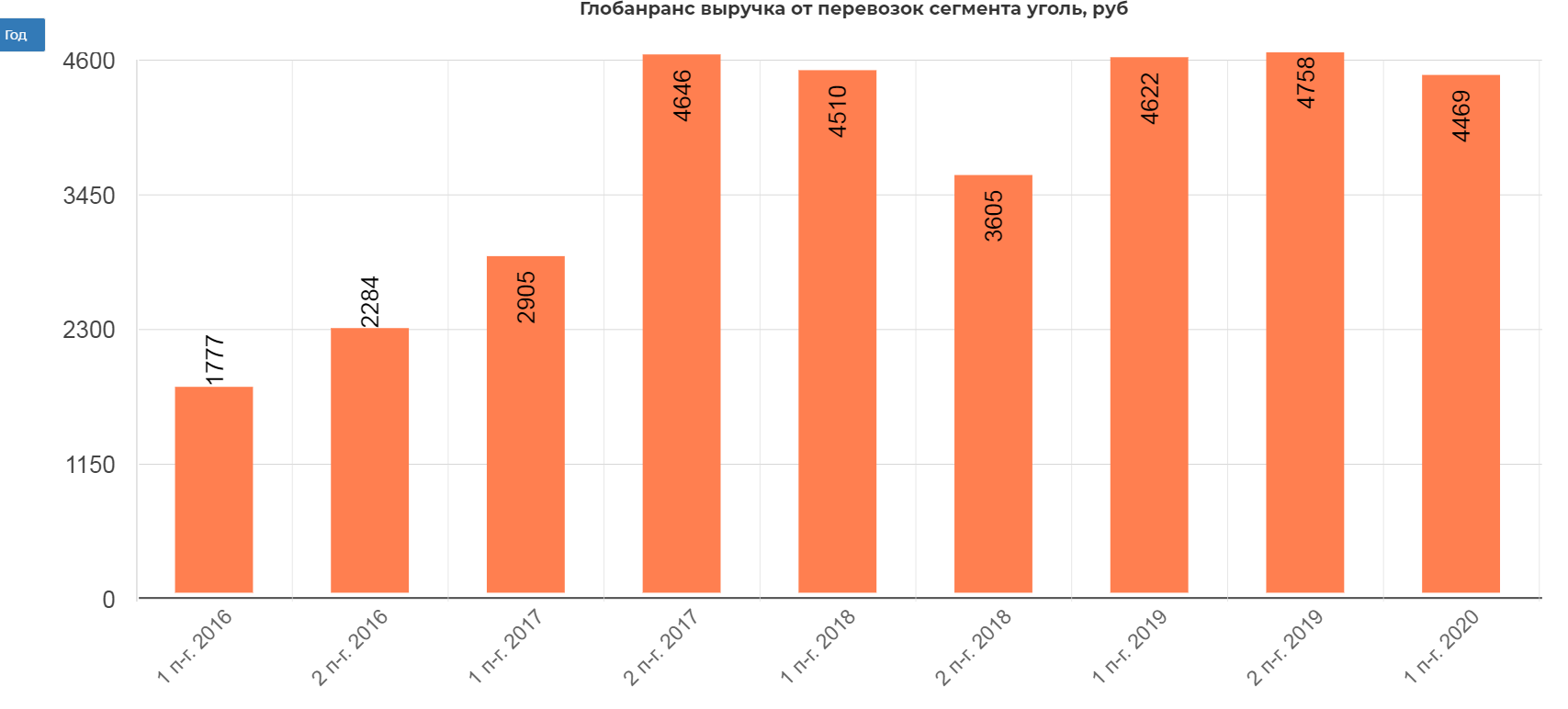

Вторым по размеру типом являются цистерны для нефти и нефтепродуктов.(tank cars)

По выручке сегменты примерно равны полувагонам, но ковидный сбой и ОПЕК+ сильно повлияли:

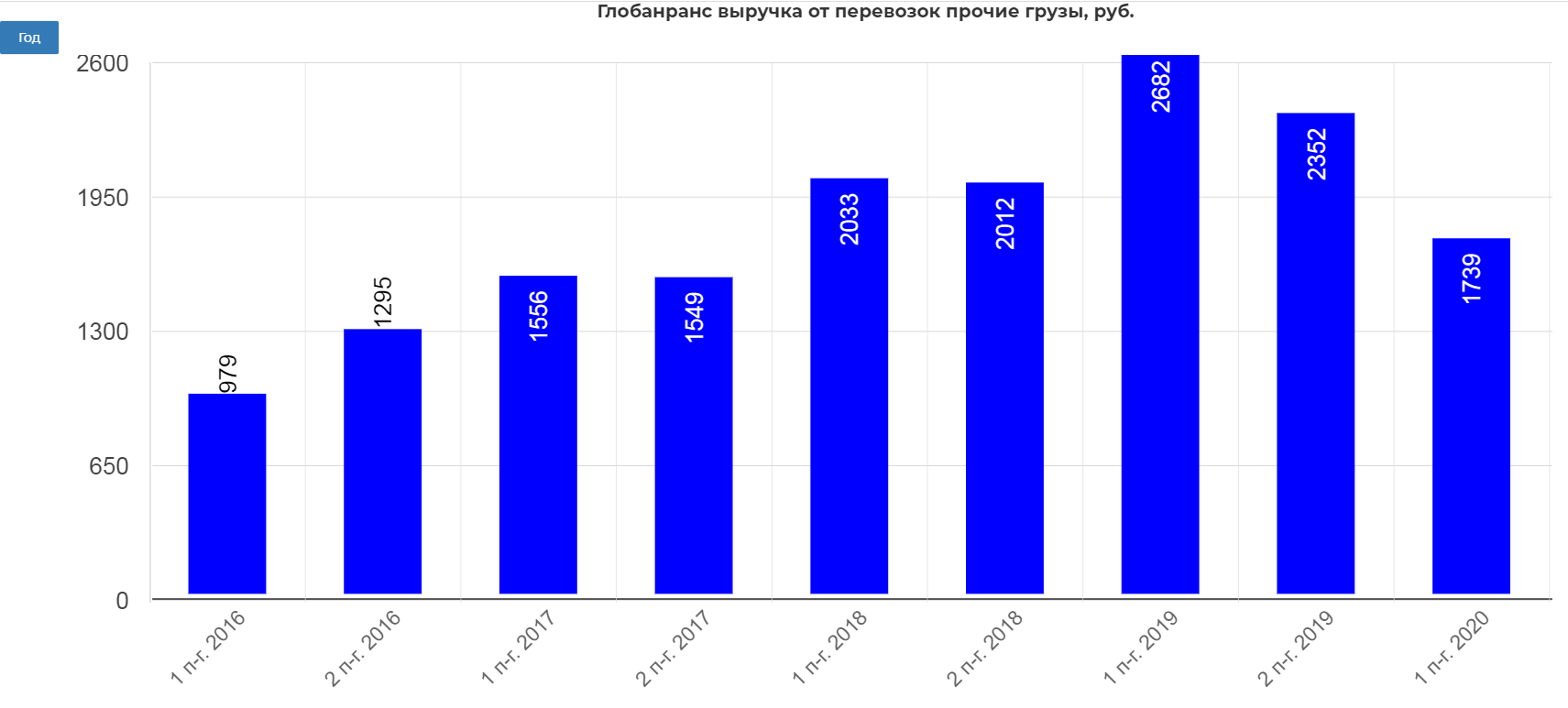

Есть еще несколько типов вагонов, но их доля низкая не более 10%.

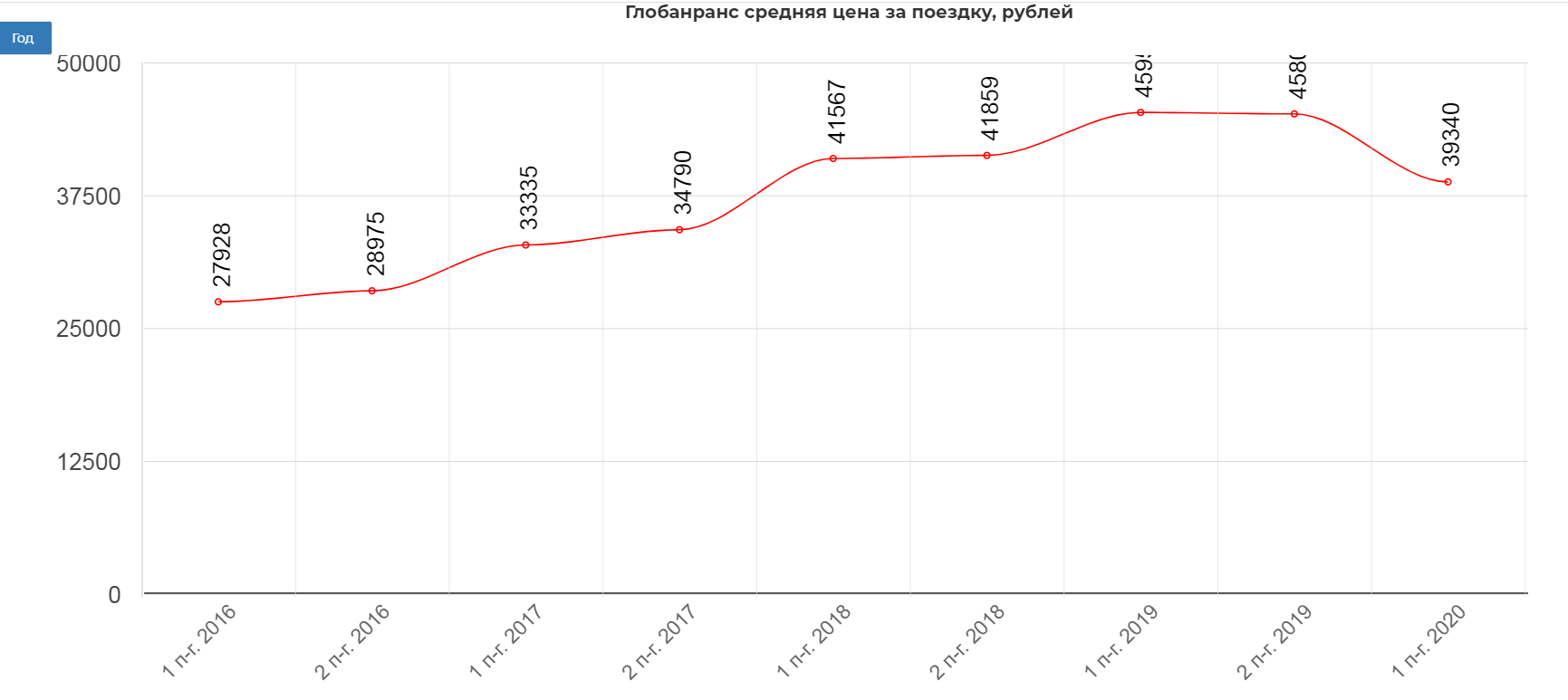

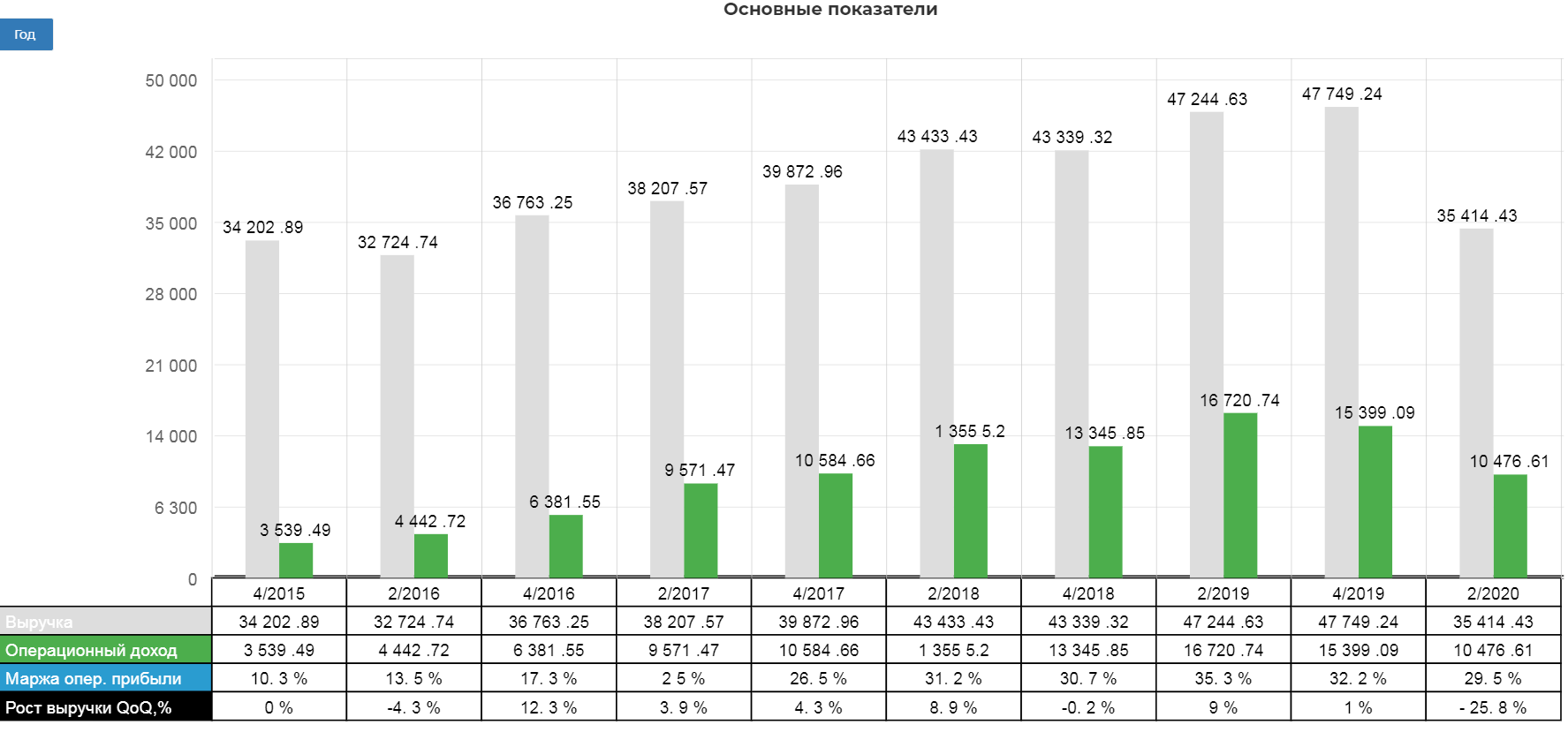

Основная причина падение выручки и показателей за 1 полугодие 2020, это снижение цены фрахта. Средняя цена за поездку снизилась с 45 тыс. рублей до 39 тыс. рублей.

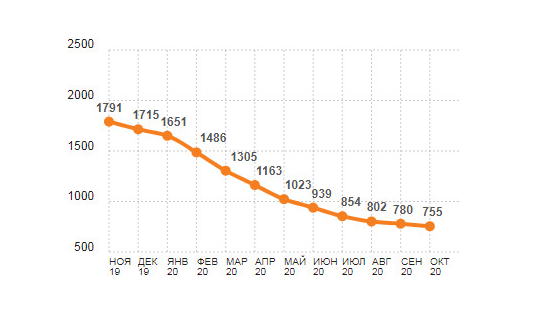

И это не предел падения. Согласно последним данным на октябрь, ставки на полувагоны обвалились более чем в два раза относительно 2019 года.

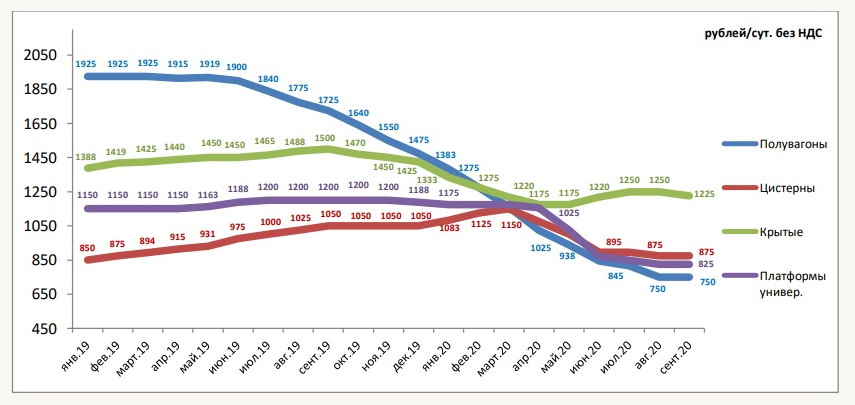

В более развернутом виде:

Как видим все крайне печально. Но вернемся к отчету когда ставки на полувагоны были еще 1000р.

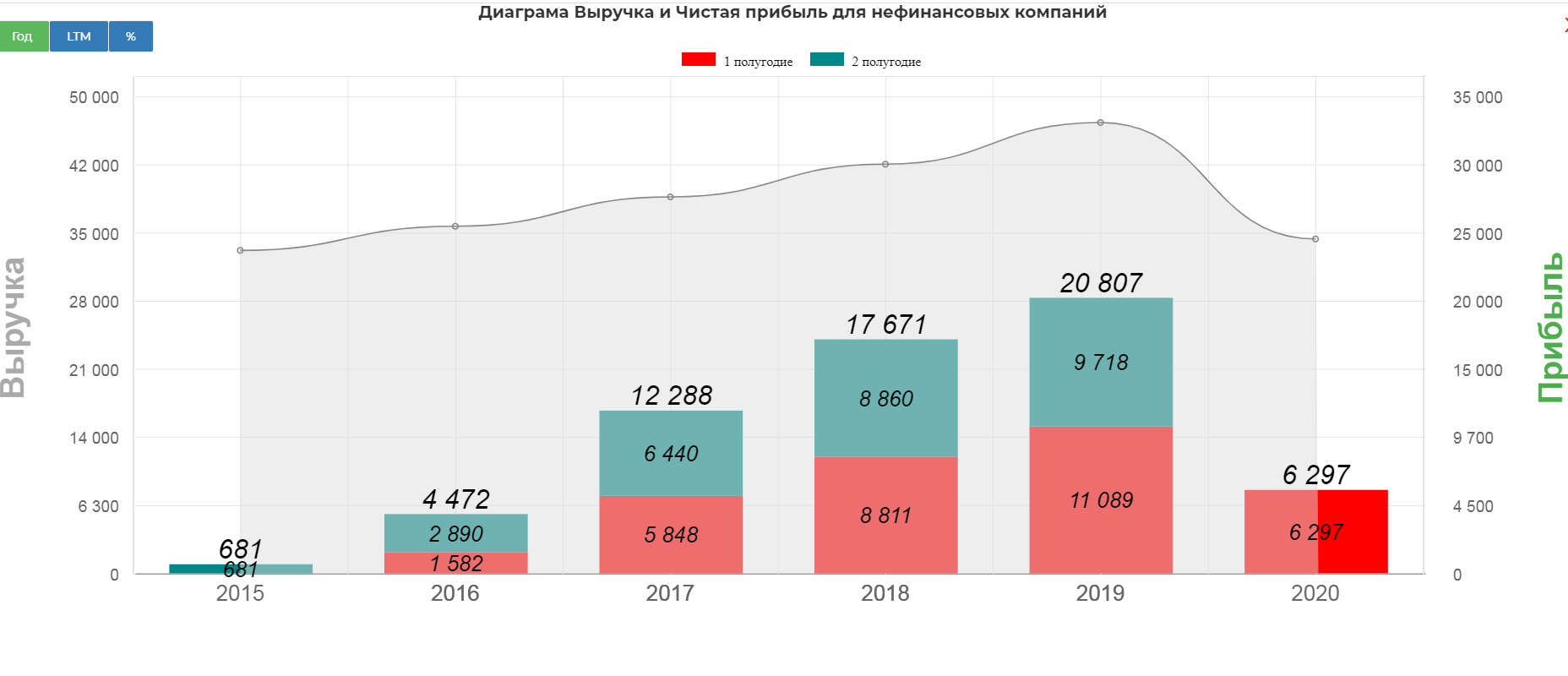

Выручка снизилась на 25%, составив 35 млрд. рублей. Операционная прибыль снизилась 37%, составив 10,5 млрд рублей.

Чистая прибыль снизилась на 43%, составив 6,2 млрд. рублей.

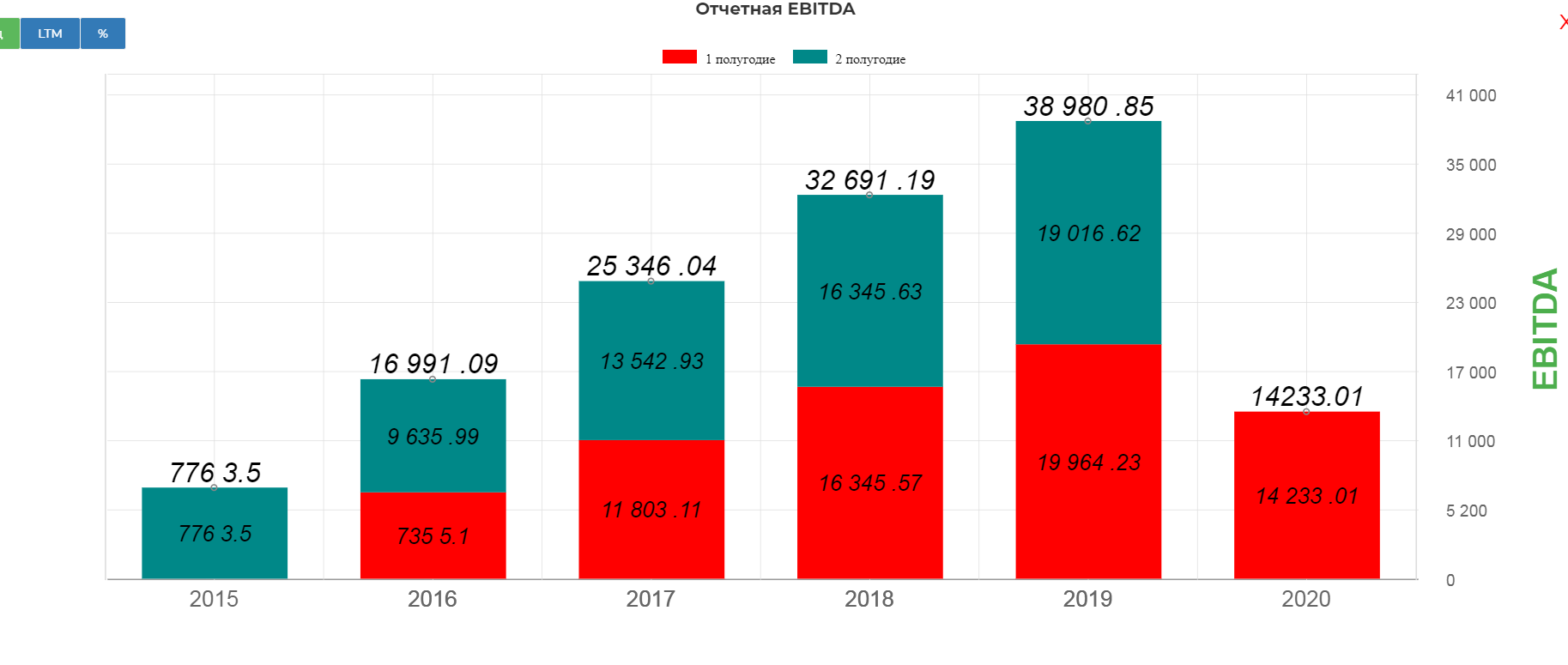

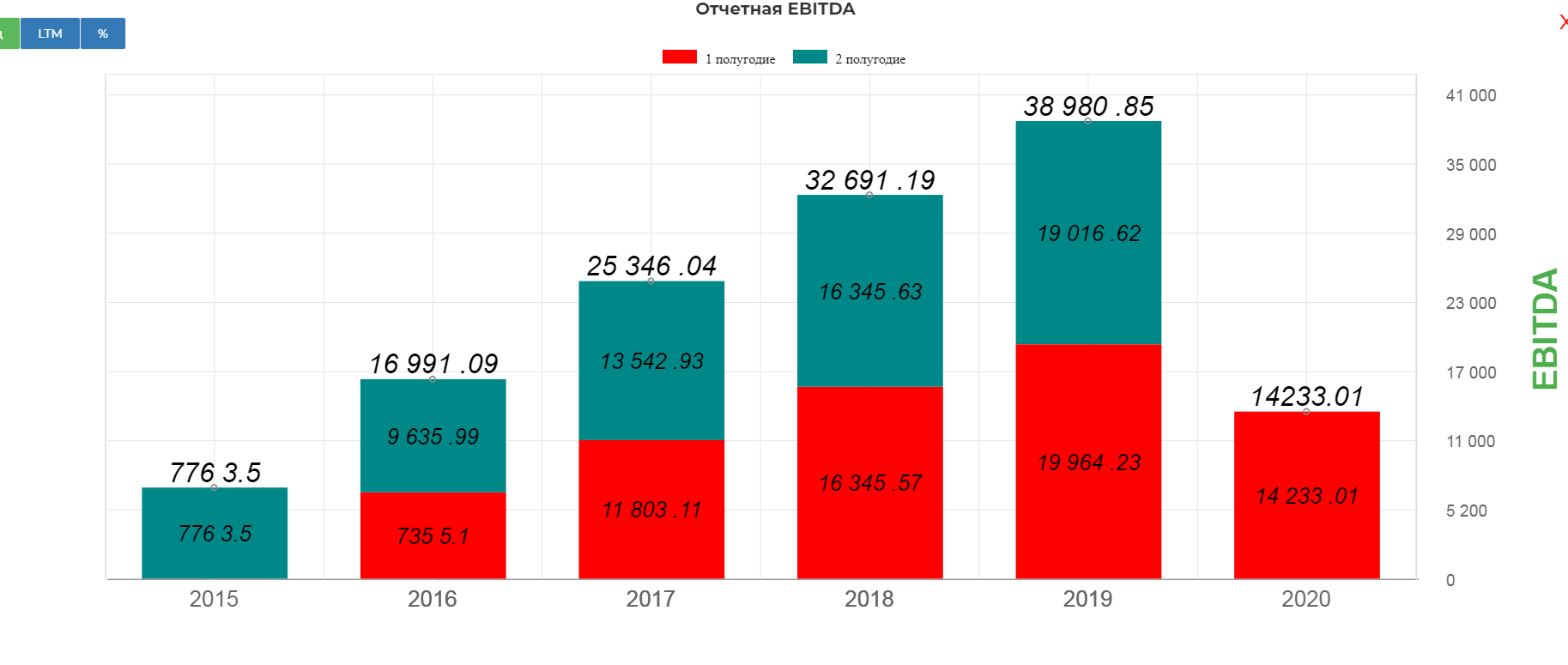

В таких условиях, EBITDA снизилась на 29%, составив 14,2 млрд. рублей.

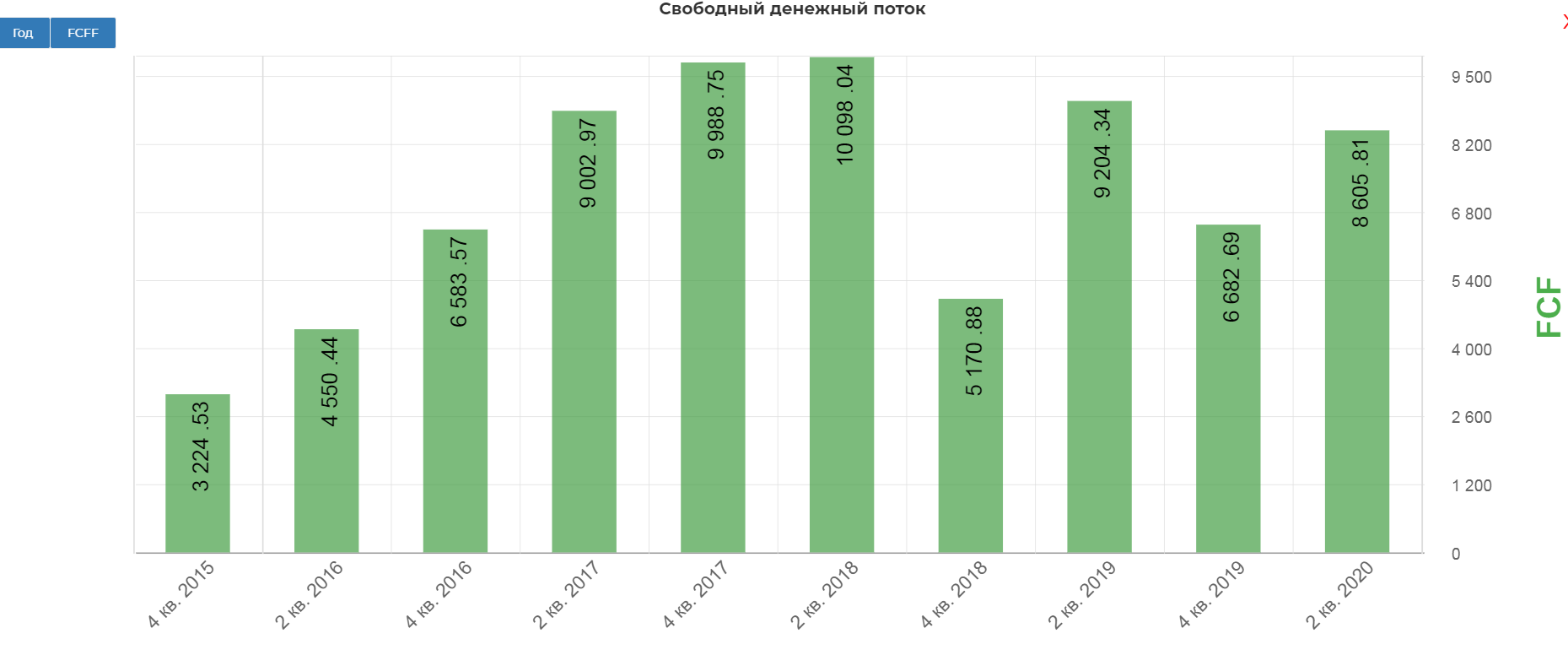

Операционный денежный поток составил 12 млрд. рублей, что на 26% меньше 1пол. 2019.

Надо отдать должное, GLTR быстро оптимизировал капитальные затраты. Общие капитальные затраты (включая техническое обслуживание) 4 снизились на 53% до 3,3 млрд рублей; Всего на вторую половину 2020 года ожидается около 4 млрд рублей общих капитальных затрат. Итого 7,3 млрд. рублей. Почти в два раза ниже 2019. Логичное решение приостановить закупку новых вагонов.

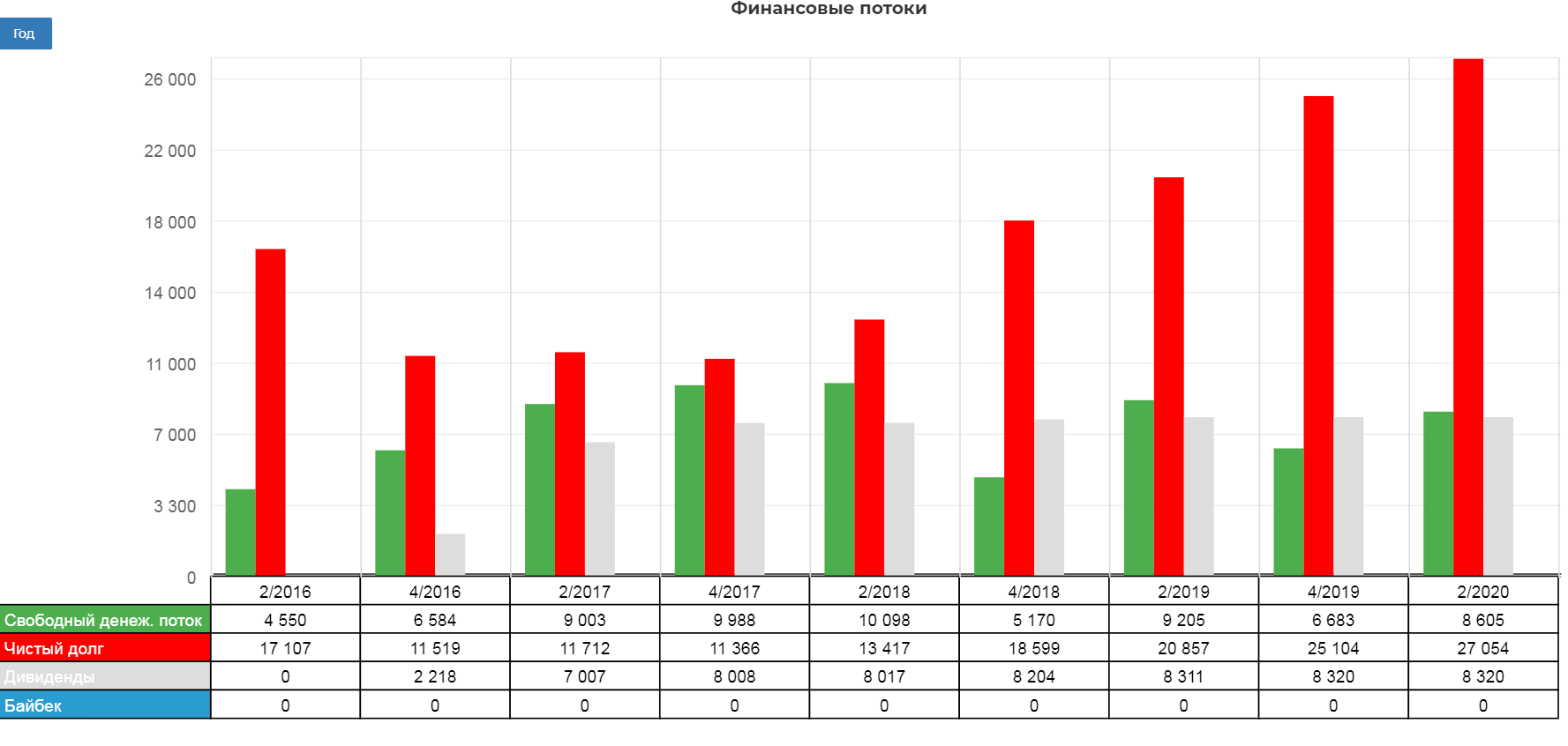

В итоге СДП почти не упал, составив 8,6 млрд. рублей. Это важно, так как див. политика привязана к этому показателю.

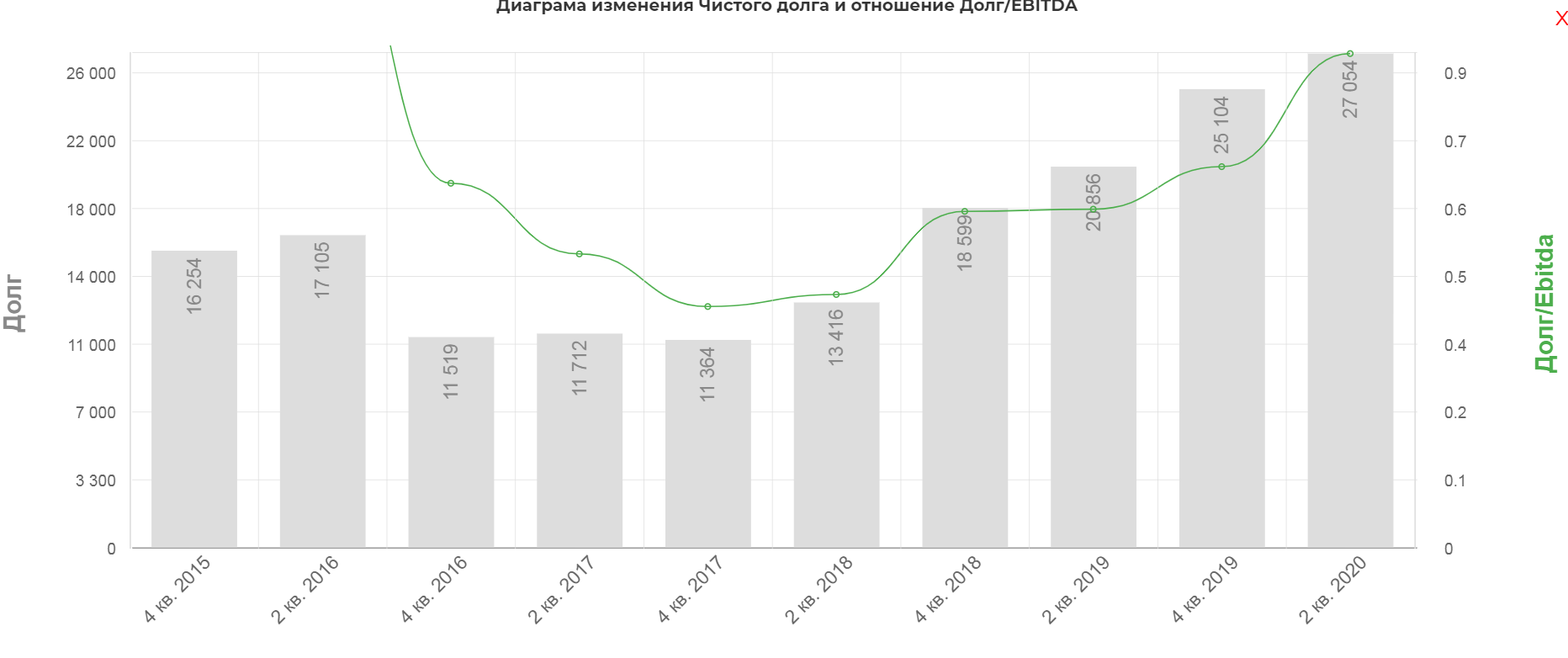

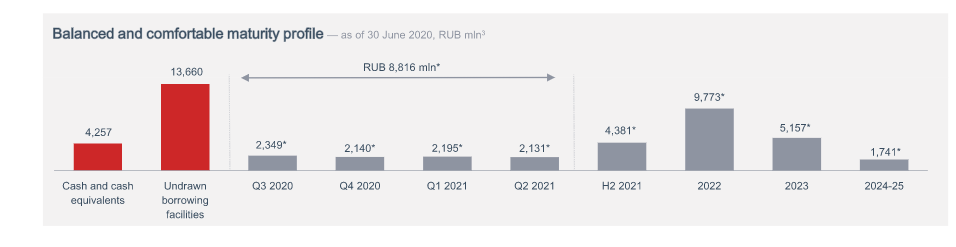

Долговая нагрузка пока умеренная. По результатам 1го полугодия 2020, чистый долг составил 27 млрд. рублей. По результатам 2го полугодия скорее всего подберется к 30 млрд.

Есть положительные моменты, средняя ставка снизилась до 7,2% с 8,1%. Весь долг в рублях.(привет Мечелу). Сама структура долга грамотная.

Дивиденды.

Дивиденды.

Дивидендная политика компании подразумевает выплаты не менее 50% FCF если отношение ЧистогоДолга/EBITDA меньше 1, и 30% если ЧД/EBITDA между 1 и 2.

На самом деле платят почти все 100% последнее время.

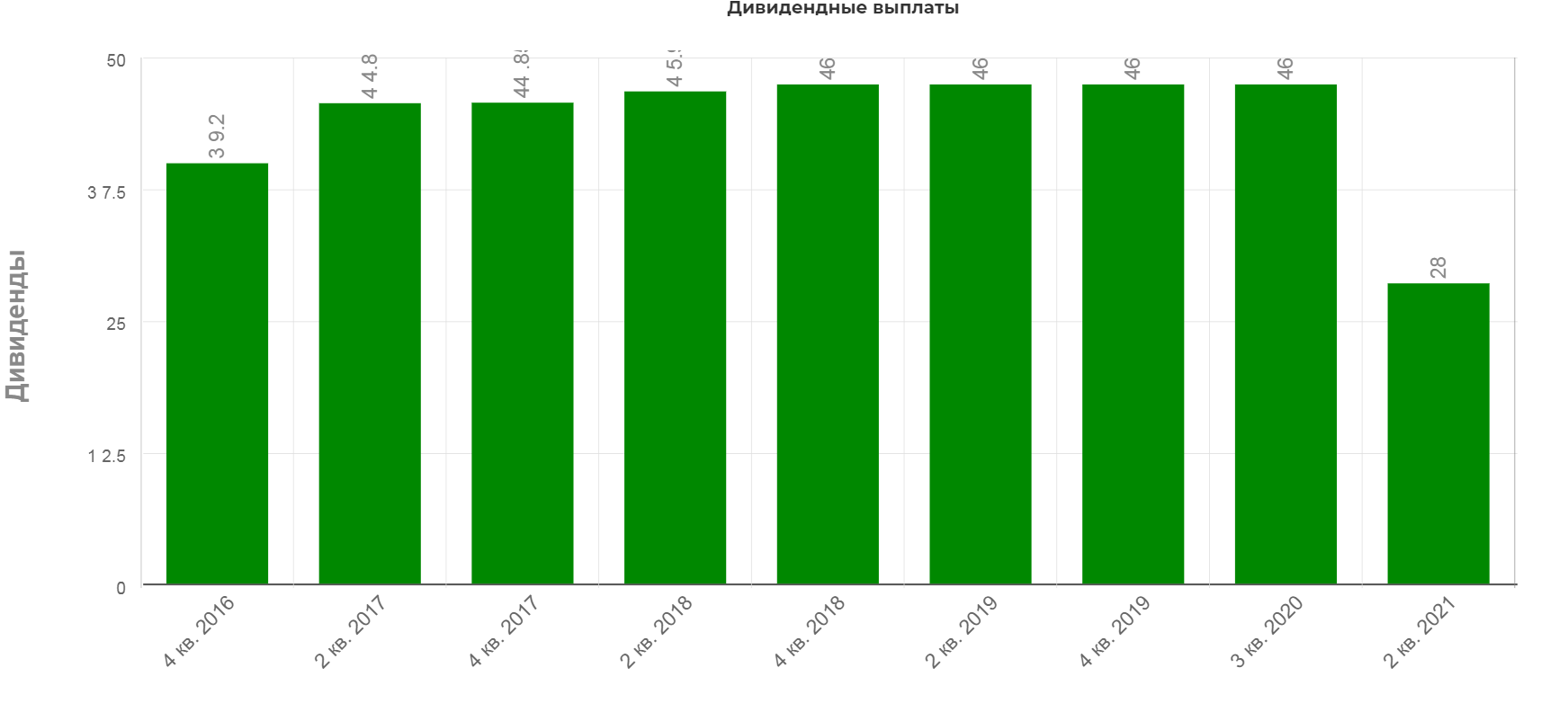

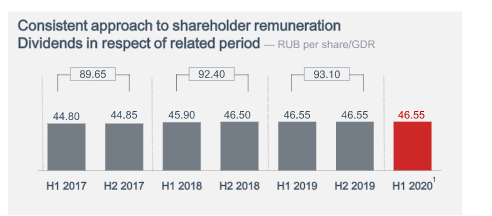

Глобалтранс направила в сентябре 46,55 рублей на ГДР или 8,3 млрд. рублей. Всего по планам выплатить за 2020 13,3. Таким образом осталось получить 5 млрд. дивидендов или 28р дивидендами.

Это дает приличные 6,5% доходности. Обычно выплата в апреле.

В год раньше платили чуть больше 90р с повышением каждый год. Пандемия в этом году внесла коррективы.

Менеджмент объявили байбэк на 5% акционерного капитала, но подробности по срокам, таргетам и ценовом диапазоне не сообщила. (данные вебкаста по рез. 1полугод.)

Глобалтранс самый дешевый по мультипликаторам в всем мире! Самостоятельно изучить сектор можно по ссылке. Конечно сюда можно приписать страновые риски, но это очень показательно.

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)

Выходит такая таблица:

| Падение показателей на | 10% | 15% | 20% |

| 50% от FCF | 18р | 14р | 9р |

| 100 от FCF | 37р | 28р | 18р |

Учитывая ставки на полувагоны, я склоняюсь к 18р за 1 полугодие 2021. Это даёт скромную доходность в 3,5%, однако если взят две выплаты в сумме, то выйдет уже 10%. Не так уж и мало в ожидании разворота по ставкам.

Пристально следим за активом, и в случаи глобального разочарования подхватываем акции с долгосрочными целями, как было в нефтянке… а то когда нефть по 46$ и уже все забыли про вторую волну толку то покупать?

Мы сохраняем рекомендацию «Покупать» по акциям Globaltrans и подтверждаем целевую цену 618,45 руб. на апрель 2022 года. В прошлом обзоре мы рекомендовали покупать акции Globaltrans, и они достигли установленной нами целевой цены, принеся доходность23%. После публикации слабой отчетности за 1П2021 началась коррекция, которая сейчас является хорошей возможностью для покупок. Потенциал роста с учетом дивидендов предполагает апсайд на 17,1%.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории РФ, стран СНГ и Балтии. Акции компании торгуются на LSE, а также Московской бирже.

Клиентская база Globaltrans насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ. Порядка 63% выручки компании приходится на долгосрочные контракты с крупными клиентами.

Основной фактор роста акций Globaltrans в среднесрочной перспективе — положительная динамика ставок на рынке полувагонов. Ставки на полувагоны в сентябре 2021 года выросли в 2 раза по сравнению с 2020 годом благодаря существенно возросшему спросу на погрузку угля и строительных материалов.

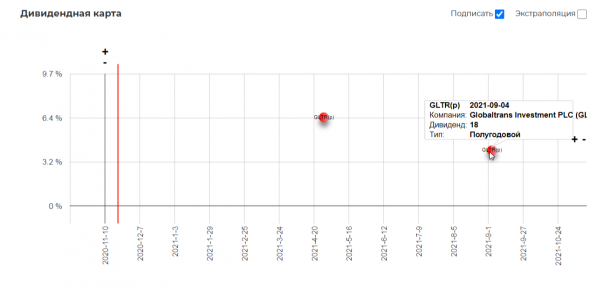

Globaltrans является стабильным плательщиком дивидендов. Компания выплатила промежуточные дивиденды за 1П2021 7 сентября в размере 4 млрд руб., или 22,5 руб. на акцию/ГДР, с доходностью 3,85%. Целевой уровень финальных дивидендов за 2П2021 определен на 25% выше промежуточных выплат и составит 5 млрд руб., или 28 руб. на акцию/ГДР, с доходностью 5%.

Финансовые показатели Globaltrans за 1П2021 оказались под давлением слабой ценовой конъюнктуры в сегменте полувагонов, сохранявшейся на протяжении почти всего отчетного периода. Чистая прибыль компании снизилась на 41% г/г, до 4,2 млрд руб., скорректированная EBITDA упала на 29% г/г, до 10,4 млрд руб., а выручка сократилась на 9% г/г, до 32,1 млрд руб., но уже во втором квартале рост ставок возобновился. Отметим, что в 2022 году ожидается рост выручки и прибыли на 9,6% г/г и 43,1% г/г соответственно.

У Globaltrans высокие показатели операционной эффективности. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 46% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ковидными ограничениями.

Ключевыми рисками для Globaltrans мы видим переизбыток предложения на рынке полувагонов, замедление в восстановлении сегмента нефтепродуктов и нефти в связи с последствиями COVID-19 и ограничениями по соглашению ОПЕК+, а также усиление инфляционного давления, особенно в стоимости запчастей и ремонтов, которое обусловлено ростом цен на сталь.

Прогнозы по GLTR

Подписаться на идеи по GLTR

Подписаться на идеи по GLTR

Основной бизнес компании заключается в перевозке ж/д транспортом металлических грузов, угля и нефти. Добыча нефти после окончания сделки ОПЕК+ будет возвращаться к допандемийным объемам (+8-10% к текущим). Также в середине октября Индия договорилась о дополнительных поставках из России 40 млн. тонн коксующегося угля в год (доставка с мест добычи до портов ж/д.

08-09-2021: Недельный ТФ : Срок : 1-2 месяца Цель : 660 (+12%) После достижения максимума 660 цена скорректировалась до 575. 575 – локальный уровень поддержки, ранее бывший уровнем сопротивления. Пока он еще не подтвержден, поэтому идею следует принимать со значительным риском – т.е. открывать позицию частично. С уровня 575 была получена поддержка, на которой.

📍Компания Globaltrans является одним из крупнейших железнодорожных перевозчиком СНГ. Среди клиентов компании Газпромнефть, Роснефть, ММК, Металлинвест, ТМК, ЧТПЗ. В рамках новой стратегии компания оптимизирует расходы посредством модернизации мощностей и перехода на газовое топливо. Предполагается, что принятая стратегия окажет позитивное влияние на результаты.

#GLTR #GlobalTrans #Идея 🇷🇺Транспорт, железные дороги. GLTR (Globaltrans Inv) ⠀ Компания занимается ж/д грузоперевозками в России, странах Балтики и СНГ. Обслуживает в основном отрасли металлургии, горно-добывающей промышленности и нефтяную отрасль. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Рынок перегрет, слишком быстрый рост может.

Покупка Global Trans на пробитии уровня сопротивления на 4х часовом графике с целью поймать 3-ю волну на дневном графике. SL/TP как на графике.

Если произойдет полная отработка фигуры «Голова-плечи», то акции могут провалиться до уровня 437,00 к 02.08.2021. Ставлю уведомление на 490 для наблюдение за падением и 520, если фигура не отработает.

#GlobalTrans #GLTR #Разбор 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем возможные варианты развития событий. Сегодня зафиксировал позицию #GLTR. Итак, зачем я это сделал. На текущем графике мы видим сильный уровень сопротивления, он является является диапазоном, который в январе не пустил цену выше и отправил в коррекцию. Вероятнее всего от текущего.

Весь транспортный сектор в ближайшее время может показать волну роста. Вход при пробое нисходящей трендовой. Цели обозначены

#GLTR #GlobalTrans #Разбор Рубрика #Разбор: Разбираем открытые позиции в портфеле, смотрим график и возможные варианты. Сегодня разберем открытую позицию по акциям #GLTR. На 1D Т.Ф проходит большая консолидация, цену поджимают к линии поддержки (483), а ценовой диапазон сужается, чаще всего такие консолидации заканчиваются фиксацией под уровнем. Текущая.

На 2х часовом графике сформирован паттерн «Восходящий треугольник». Ждём пробой области сопротивления и выход цены на 530-540

#GLTR #GlobalTrans #Идея Globaltrans, крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Основные акционеры компании — миллиардеры Константин Николаев, Никита Мишин и Андрей Филатов, каждому принадлежит по 11,5%. Дивиденды компании в 2016 году составили 7 млрд руб. Просматривая.

Новая акция на Мосбирже. Рассказываем о группе Globaltrans

Депозитарные расписки компании также торгуются на Лондонской бирже, на которой компания провела первичное размещение в 2008 году. Одна депозитарная расписка представляет одну обыкновенную акцию. Дополнительный выпуск ГДР в рамках вторичного листинга на Московской бирже не планируется, сообщили в компании.

Как работает компания

Globaltrans предоставляет услуги железнодорожных перевозок нефти и нефтепродуктов, металлов, угля и строительных материалов по России, странам СНГ и Балтии. Клиентами компании являются более 500 российских промышленных предприятий, в том числе «Металлинвест», ММК, «Газпром нефть», ТМК и ЧТПЗ. Общий вагонный парк группы на 30 июня составлял 72,4 тыс. единиц. Основу парка представляют универсальные полувагоны (63%) и нефтеналивные цистерны (29%). Кроме того, компания имеет собственный парк магистральных локомотивов.

Спрос на услуги Globaltrans в первом полугодии находился под давлением беспрецедентных рыночных условий, сообщили в компании. Из-за ослабления экономики и распространения COVID-19 грузооборот и объемы погрузки на сети российских железных дорог в первой половине года сократились на 5,3% и 4,5% соответственно по сравнению с прошлым годом. В третьем квартале началось восстановление — грузооборот и объемы погрузки вернулись до 100% и 98% от уровней третьего квартала прошлого года на фоне роста спроса.

Общая выручка Globaltrans за первое полугодие упала на 25%, до ₽35,4 млрд. Скорректированная выручка снизилась на 16%, до ₽28,9 млрд. Операционная прибыль сократилась на 37%, до ₽10,5 млрд. Чистая прибыль за первое полугодие уменьшилась на 41% по сравнению с аналогичным периодом прошлого года, до ₽7 млрд.

По мнению эксперта БКС Павла Гаврилова, ожидаемое снижение прибыли Globaltrans в 2020 году по сравнению с прошлым годом уже учтено рынком. Рост показателей компании в текущем положении будет зависеть от ситуации c коронавирусом в стране и за ее пределами. В дальнейшем улучшение внешнего фона, стабилизация спроса на нефтяном и металлургическом рынках благоприятно скажутся на перевозках компании и ее финансовых результатах, отметил аналитик.

Бизнесмены Андрей Филатов, Никита Мишин и Константин Николаев являются сооснователями Globaltrans и владельцами 11,5%, 11,5% и 10,8% акционерного капитала Globaltrans соответственно через специальные компании (Marigold Investments Ltd, Onyx Investments Ltd и Maple Valley Investments Ltd). Исполнительному директору Globaltrans Александру Елисееву принадлежит 5,1% акций, председателю совета директоров и директору по стратегии Globaltrans Сергею Мальцеву — 4%. В свободном обращении находится 57% акций Globaltrans.

В 2020 году компания планирует направить на дивиденды около ₽13,3 млрд. Globaltrans уже выплатил промежуточные дивидендов за первое полугодие 2020 года в размере ₽46,55 на бумагу. Ближайшая выплата ожидается во втором квартале 2021 года. Целевой размер финальных дивидендов компании за второе полугодие 2020 года — около ₽28 на акцию или ГДР. Дивидендная доходность составляет около 6%.

Что будет с акциями