Введение

Дивиденды интересуют участников рынка и теоретиков со времен зарождения современной финансовой теории. В связи с этим экономисты исследователи различные темы, связанные с дивидендами и выплачивающими дивиденды компаниями. Предыдущие исследования S&P Dow Jones Indices показали, что в течение долгосрочного инвестиционного горизонта, платящие дивиденды составляющие S&P 500 превзошли неплательщиков дивидендов и общий широкий рынок в целом.

В последние годы все большее количество академических и практических исследований показывает, что дивидендная доходность является компенсированным фактором риска. Исторически сложилось так, что доходность дивидендов превысила взвешенный по рыночной капитализации эталон. В сочетании с другими факторами, такими как волатильность, качество, импульс, стоимость и размер, стратегии дивидендной доходности потенциально более выгодны инвесторам.

В данной работе мы показываем, что дивидендная доходность является важным компонентом общей доходности, а индекс S&P 500 Dividend Aristocrats обладает желаемыми характеристиками риск/доходность, предлагая более высокую доходность с поправкой на риск и защиту от падения по сравнению с более широкими индексами. Кроме того, наш анализ показывает, что S&P 500 Dividend Aristocrats диверсифицирован по секторам и демонстрирует характеристики роста и стоимости.

Важность дивидендов

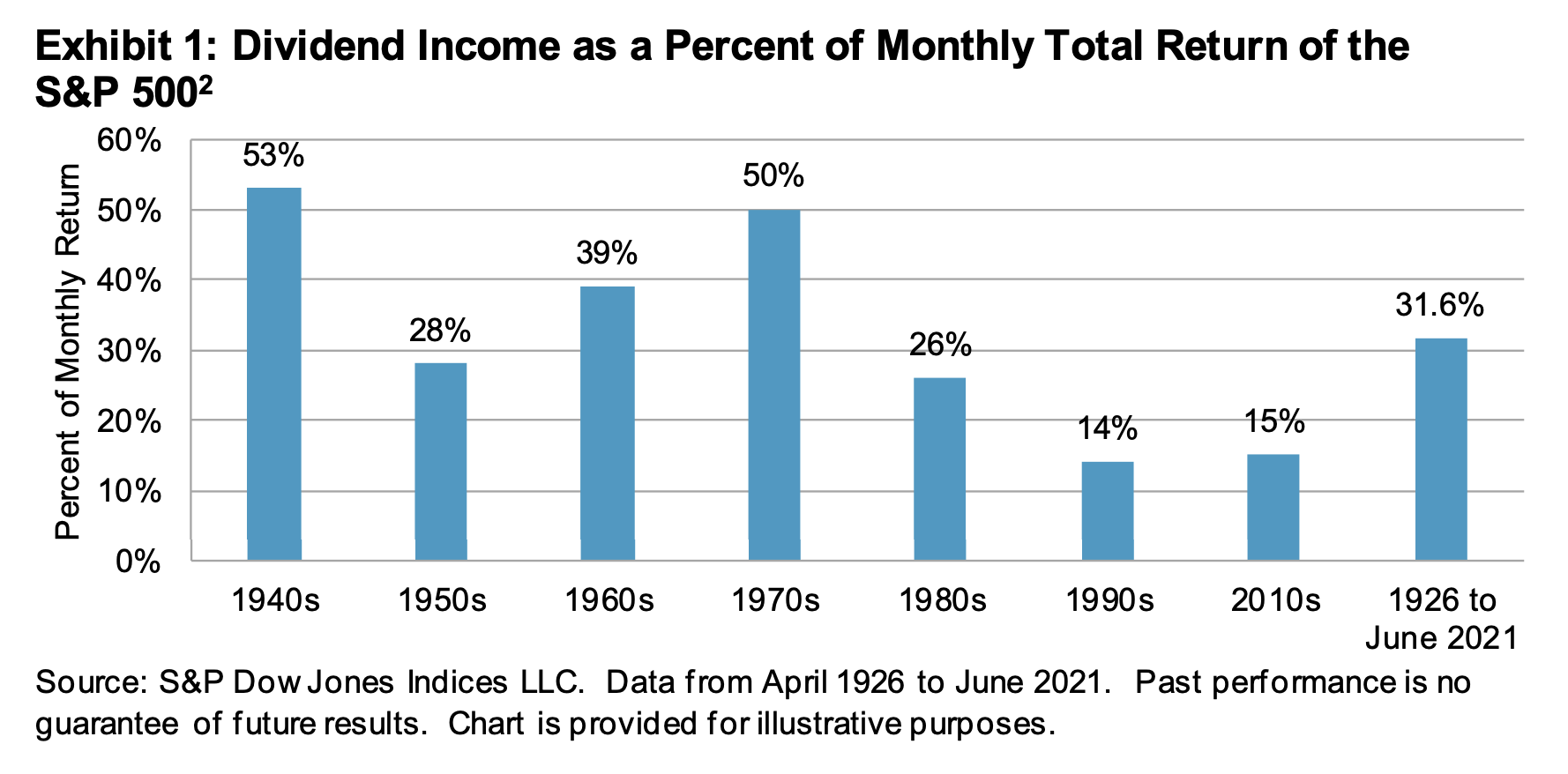

Исторически сложилось так, что дивиденды обеспечили приблизительно 32% общей доходности для S&P 500. На диаграмме ниже показан вклад дивидендов в общую доходность индекса S&P 500 на протяжении нескольких десятилетий. С 1926 года по июнь 2021 года доход от дивидендов составил 32% от ежемесячной общей доходности S&P 500, а оставшаяся часть приходится на прирост капитала. В некоторые периоды, как в 1940-е и 1970-е годы, доход от дивидендов составлял более половины общей доходности, в то время как в 1990-х дивиденды составляли всего 14%. На диаграмме отсутствует дивидендный доход в 2000-х, в течение которых он составлял около 68% от общей доходности.

Эффект наращивания дивидендного дохода

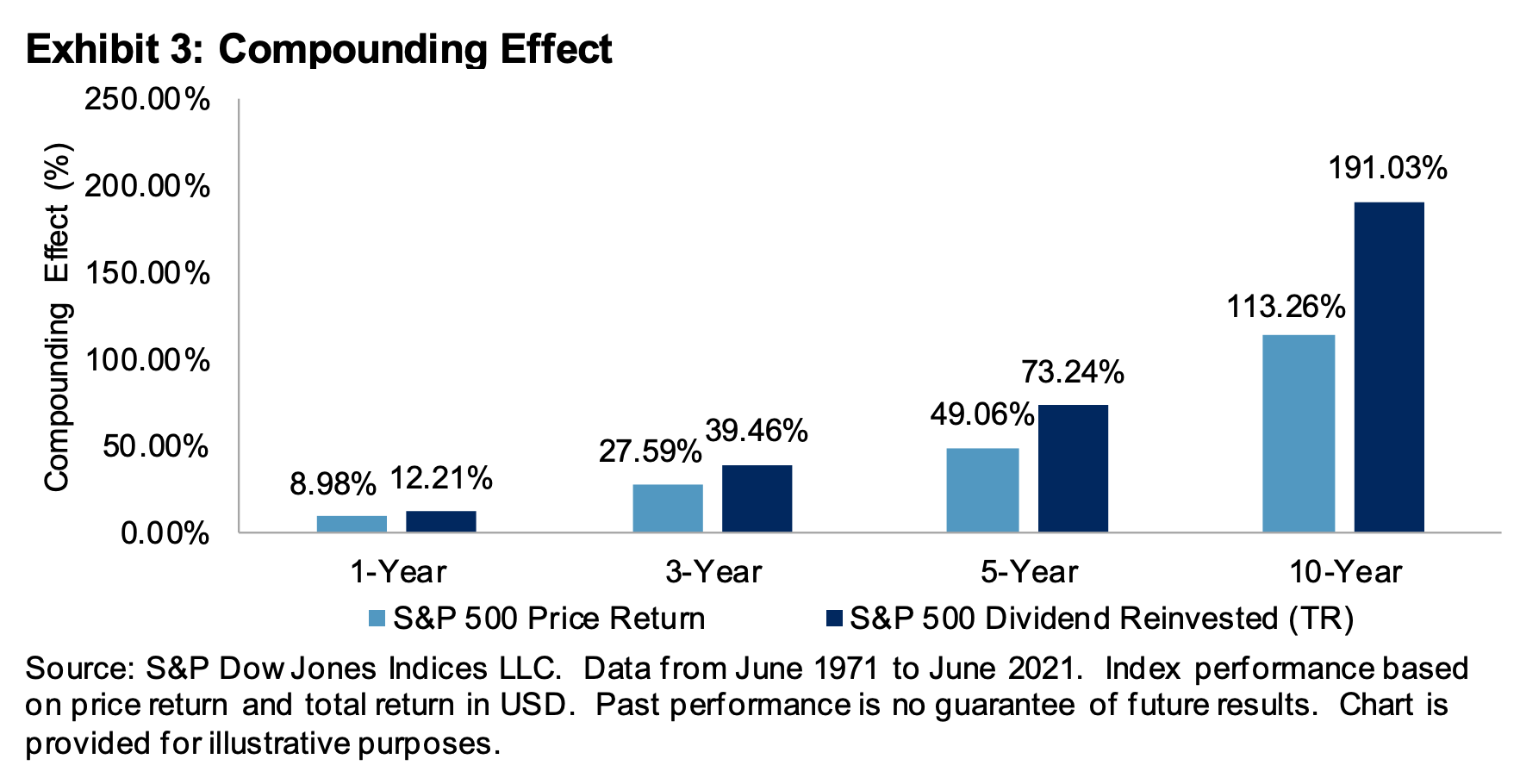

На диаграмме ниже показан эффект компаундирования для S&P 500 на нескольких временных горизонтах. На рисунке представлены средние значения для каждого временного горизонта, основанные на ежемесячных данных за 50-летний период, заканчивающийся 30 июня 2021 года. Можно заметить, что эффект компаундирования увеличивается по мере удлинения временного горизонта, что свидетельствует о положительной зависимости между этими двумя показателями. Например, годовая разница между ценовой доходностью и общей доходностью S&P 500 за каждый 10-летний горизонт в среднем составляет почти 78%.

Дивидендные аристократы S&P 500

Рост интереса к дивидендным выплатам после 1930 года был обусловлен появлением модели дисконтирования дивидендов, основы которой заложил Джон Берра Уильямс. Инвесторы стали использовать стабильные и растущие дивиденды в качестве сигнала о своей уверенности в перспективах компании. С начала 1970-х годов индексы S&P Dow Jones Indices выявляют акции с длительной историей постоянного увеличения дивидендов, которые были названы «дивидендными аристократами». Индекс S&P 500 Dividend Aristocrats предназначен для оценки акций с длительной историей роста дивидендов. Чтобы попасть в рейтинг, ценные бумаги должны соответствовать следующим критериям:

— Входить в индекс S&P 500

— Увеличивать дивиденды не менее 25 лет подряд

Составляющие индекса имеют равный вес и ребалансируются на ежеквартальной основе.

Диверсификация по секторам

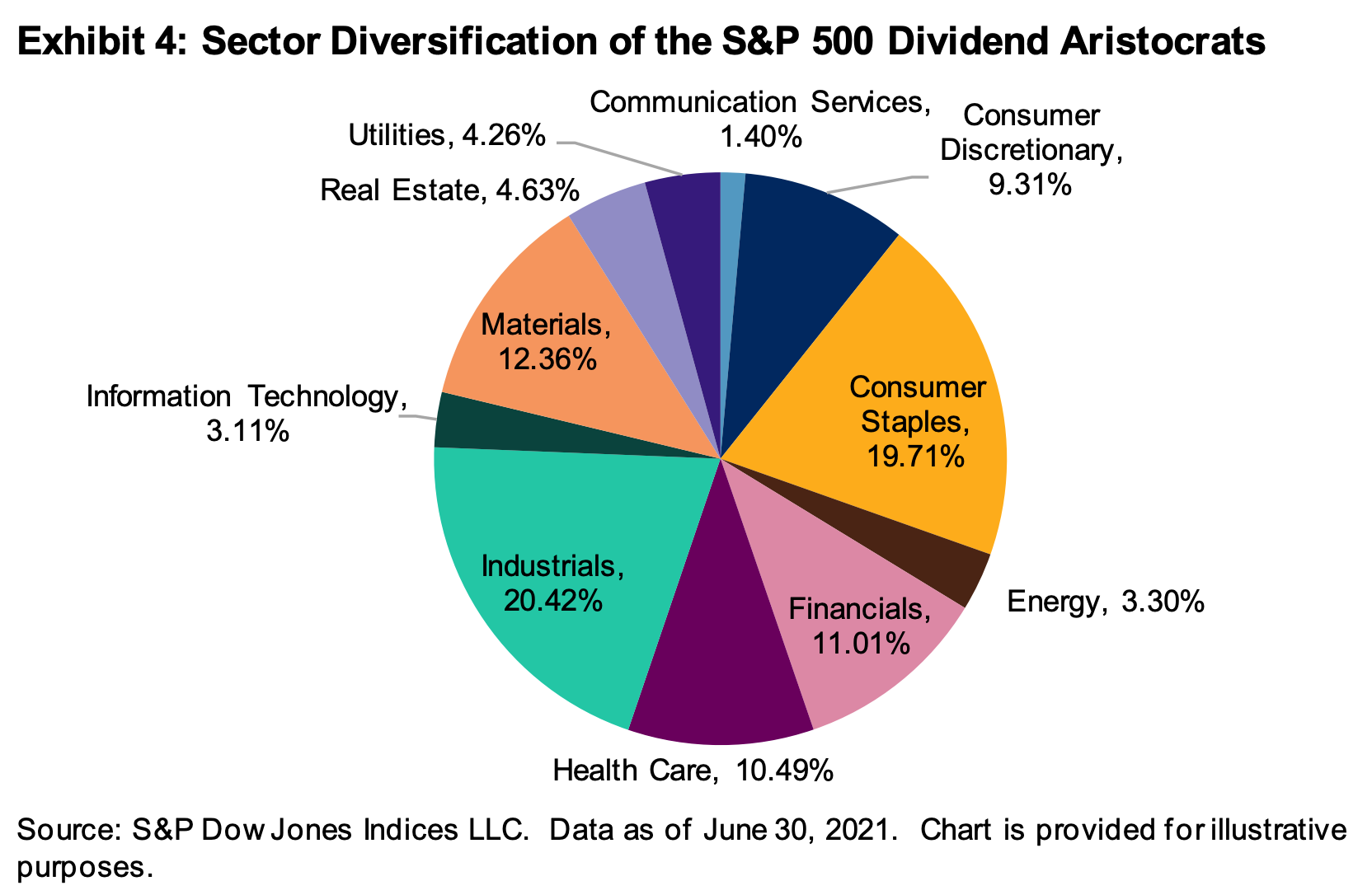

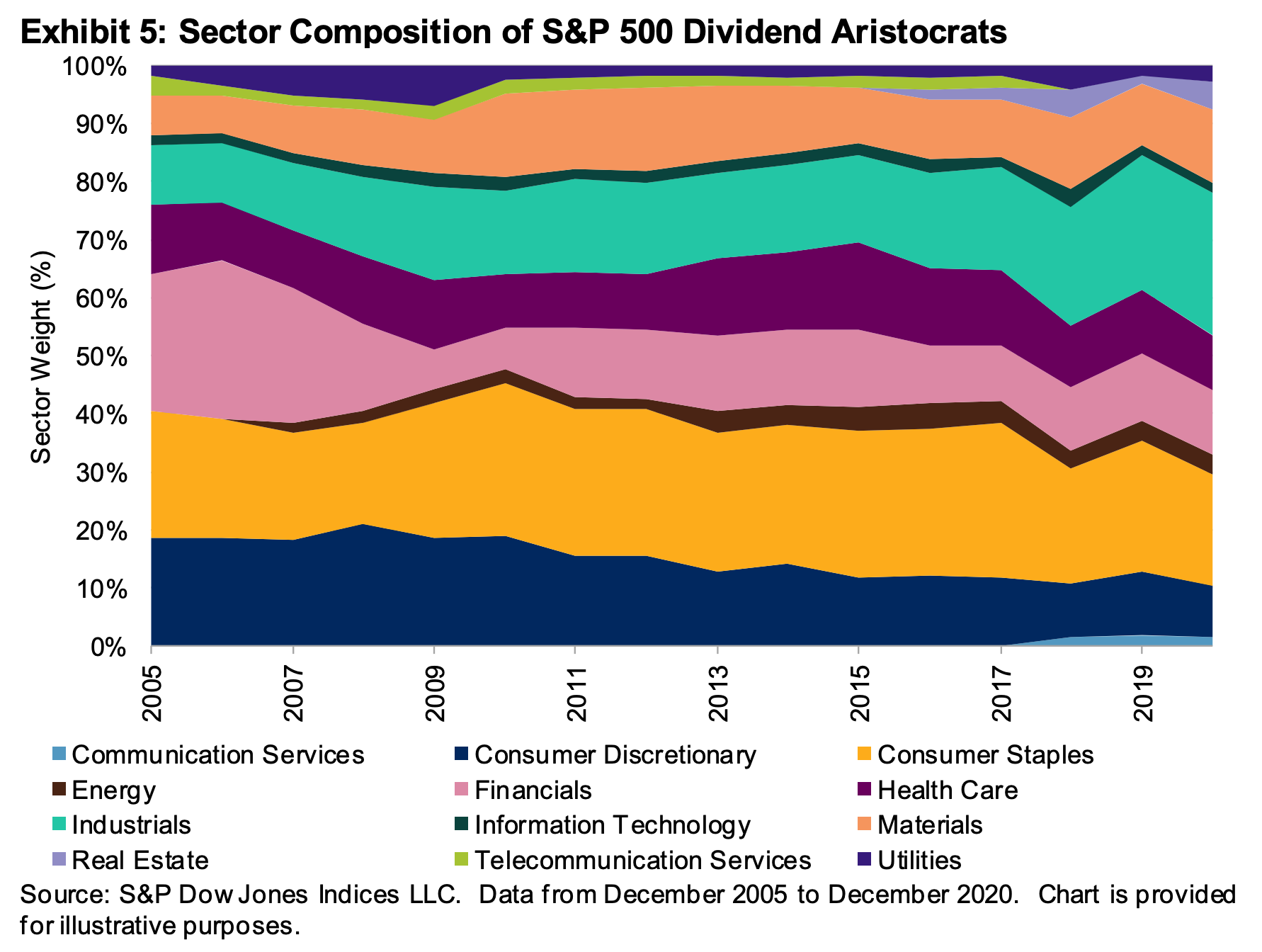

По состоянию на 2021 год в состав S&P 500 Dividend Aristocrats входят 65 ценных бумаг, диверсифицированных по 11 секторам. В отличие от многих дивидендно-доходных стратегий, которые, как правило, концентрируются в секторах финансовых и коммунальных услуг, S&P 500 Dividend Aristocrats имеет более сбалансированную диверсификацию. Ни один из секторов не весит более 30%. К примеру, по состоянию на 30 июня 2021 года S&P 500 Dividend Aristocrats имел вот такую структуру:

Поскольку компании разных секторов могут демонстрировать длительную историю последовательного дивидендного роста, S&P 500 Dividend Aristocrats на протяжении всей своей истории привлекал своих участников из самых разных секторов. На диаграмме ниже представлен отраслевой состав индекса с декабря 2005 года по декабрь 2020 года.

Дивидендные аристократы S&P 500 — растущие дивидендные компании

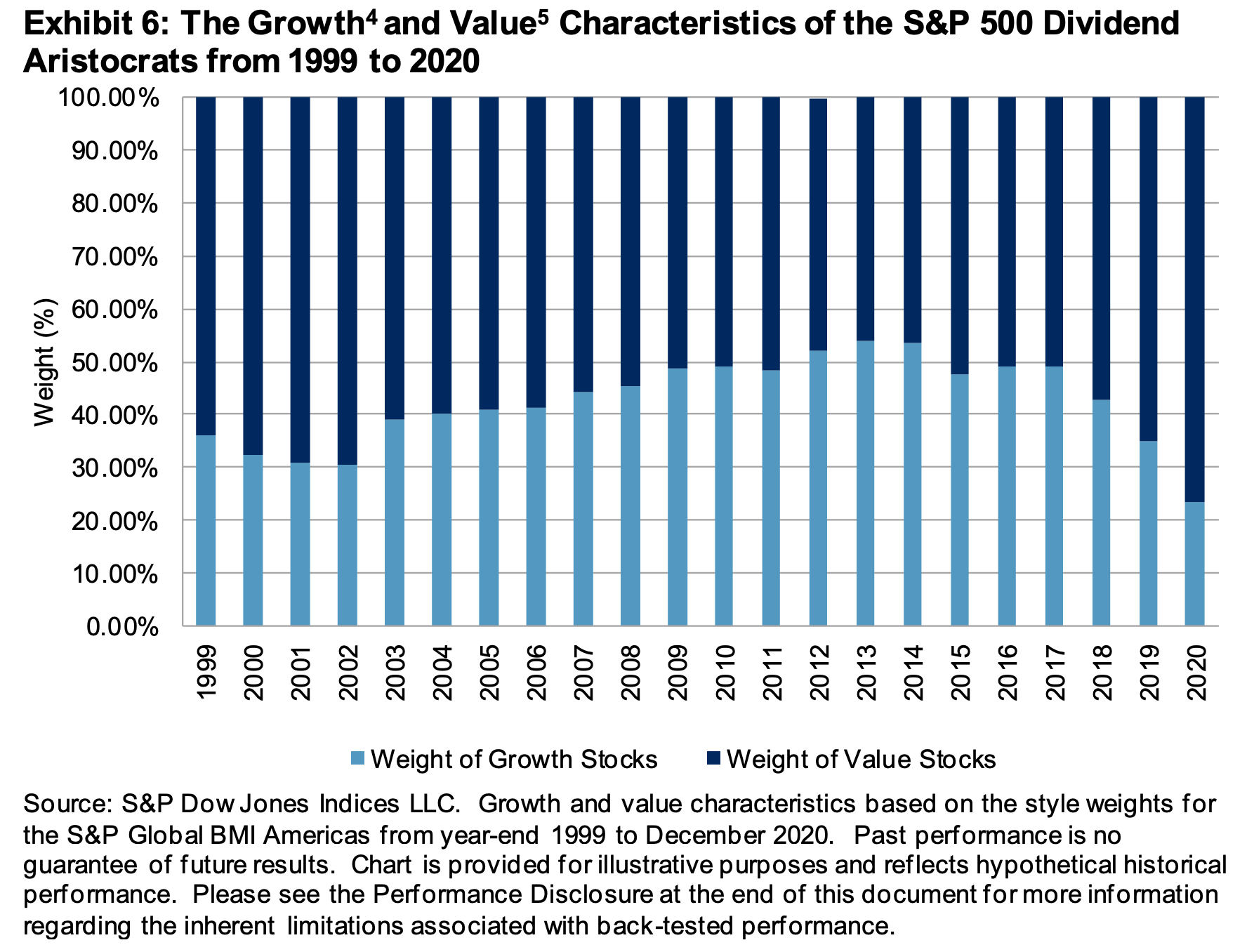

Традиционно стратегии, ориентированные на получение дохода, имеют тенденцию к усилению характеристик стоимости, поскольку участники рынка стремятся найти ценные бумаги с высокой дивидендной доходностью и более низкими ценовыми мультипликаторами. S&P 500 Dividend Aristocrats, с другой стороны, демонстрирует как рост, так и стоимость, без постоянного уклона в сторону какого-либо одного направления. На диаграмме ниже показано распределение индекса по направлениям с 1999 года. В среднем индекс на 57,55% состоит из стоимостных активов и на 42,44% — из акций роста.

Текущая и историческая доходность

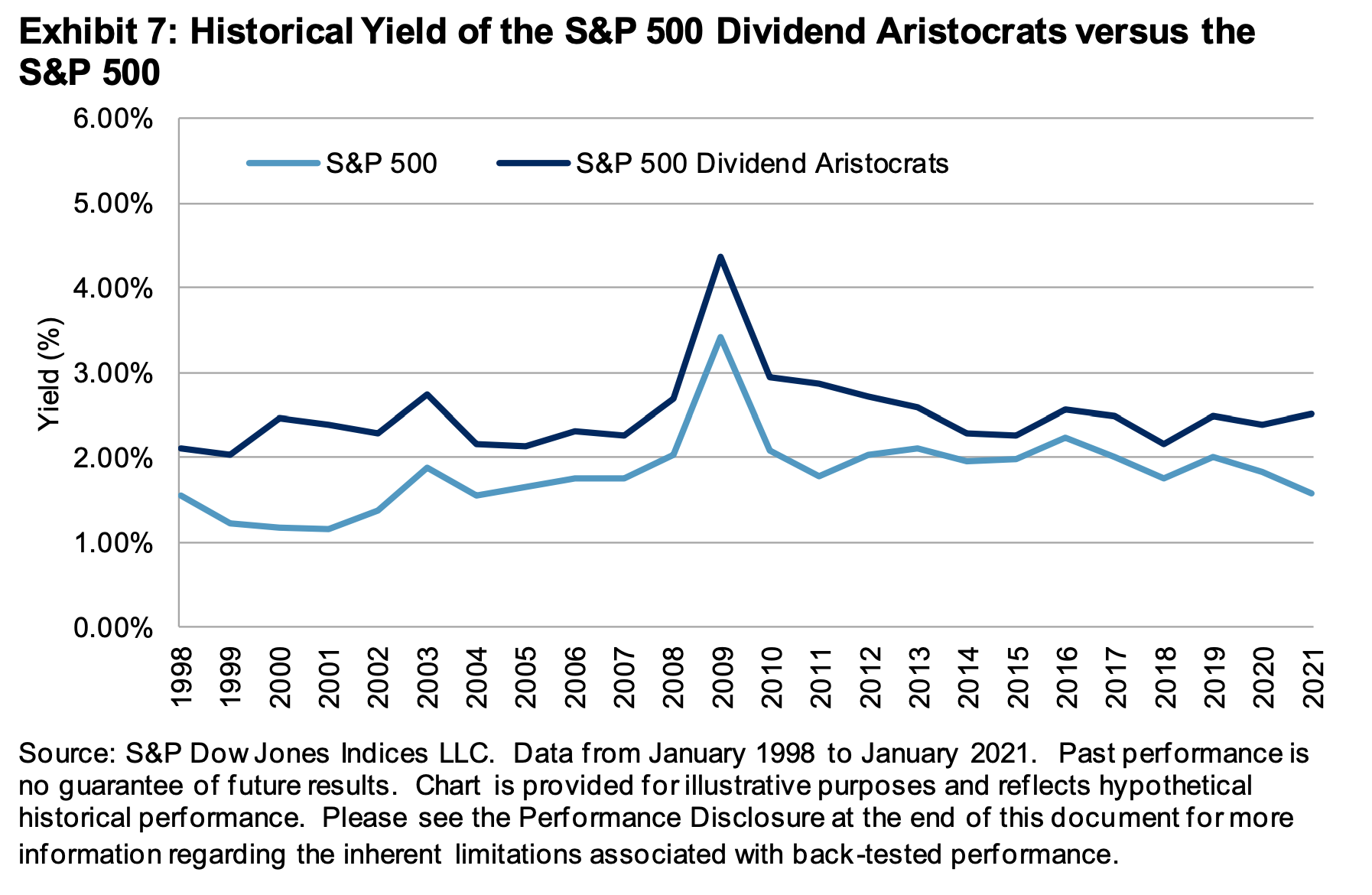

Способность увеличивать дивиденды в течение 25 лет подряд не происходит за счет снижения доходности. S&P 500 Dividend Aristocrats постоянно обеспечивал более высокую доходность, чем его эталон — S&P 500 и обеспечивал доходность в диапазоне 2,1%-2,9% за 24-летний период. Средняя доходность индекса составила 2,5%, в то время как доходность S&P 500 — 1,8%.

Профиль риска и доходности S&P 500 Dividend Aristocrats

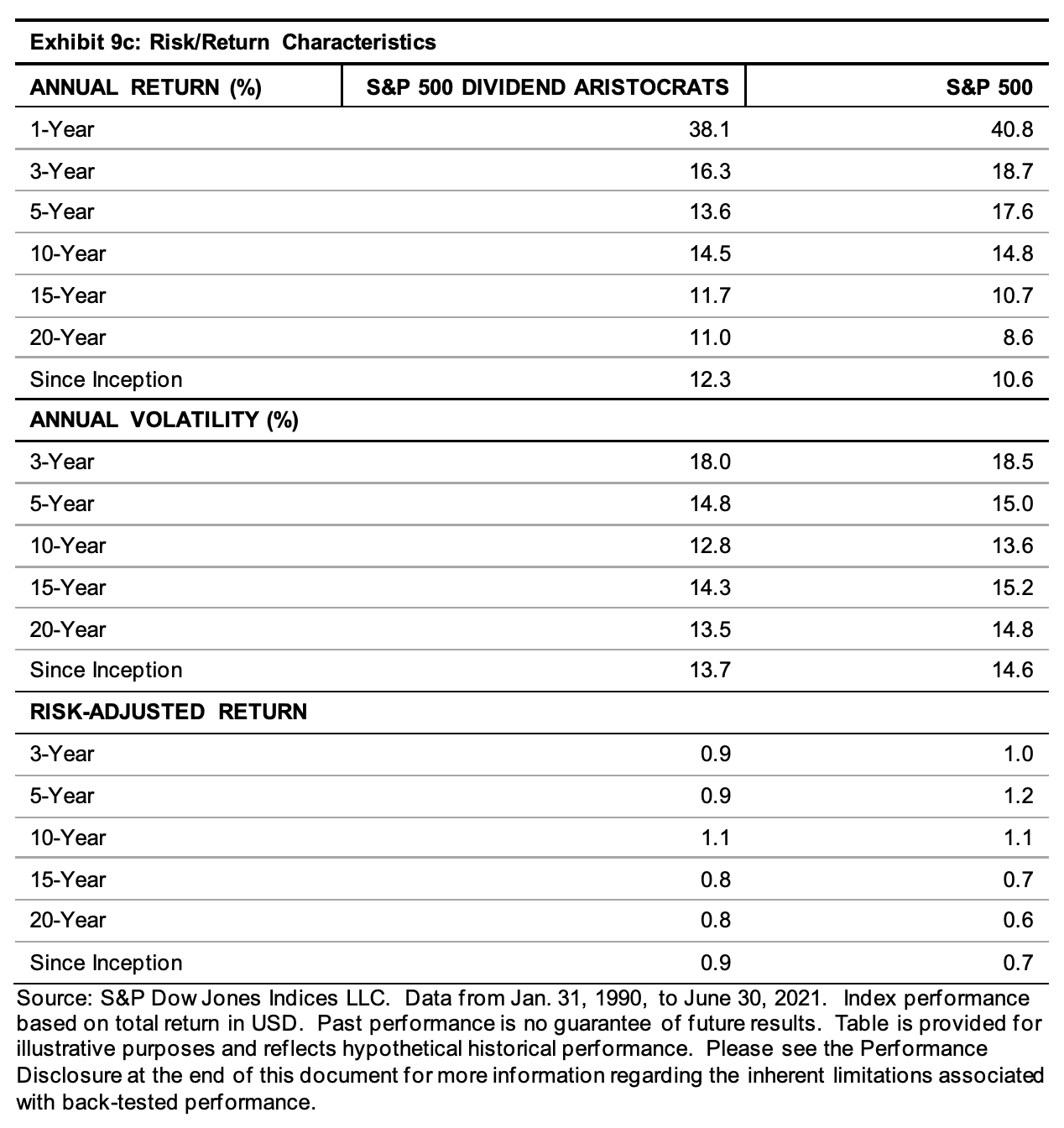

Исторически сложилось так, что индекс S&P 500 Dividend Aristocrats превосходит индекс S&P 500 с более низкой волатильностью, о чем свидетельствуют более высокие коэффициенты Шарпа, независимо от измеряемого временного горизонта. В таблице ниже сравниваются показатели S&P 500 Dividend Aristocrats с характеристиками S&P 500.

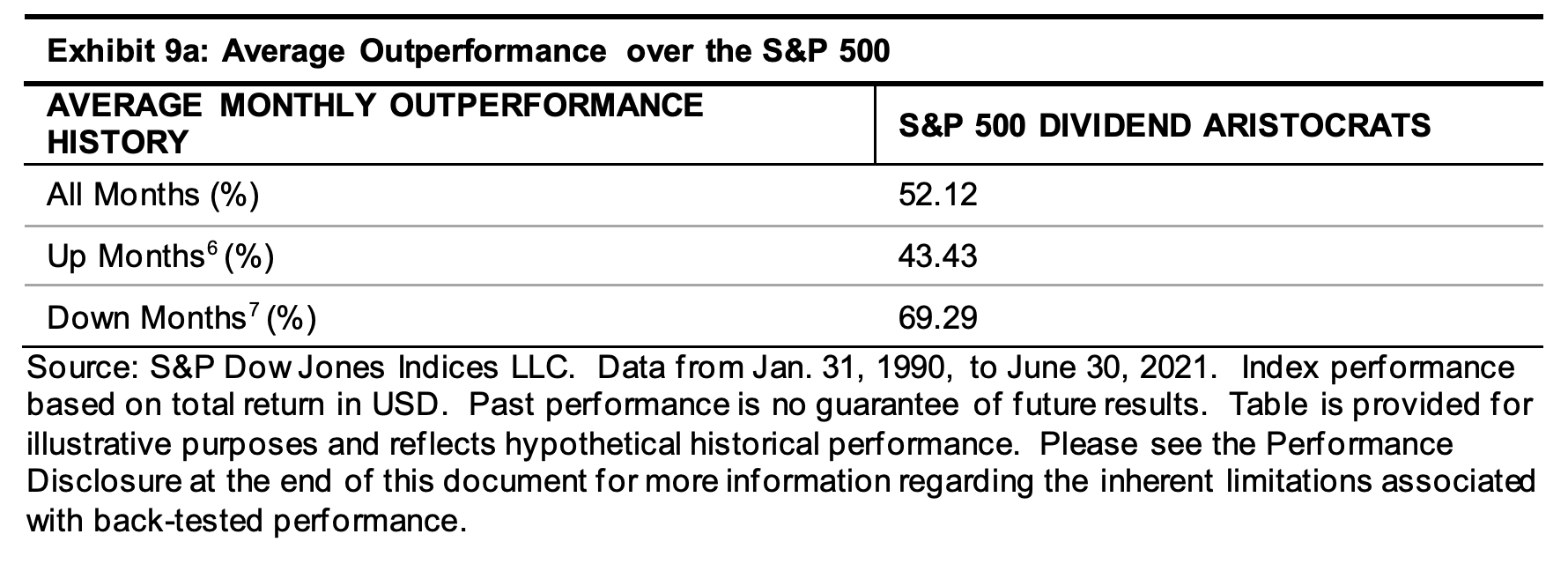

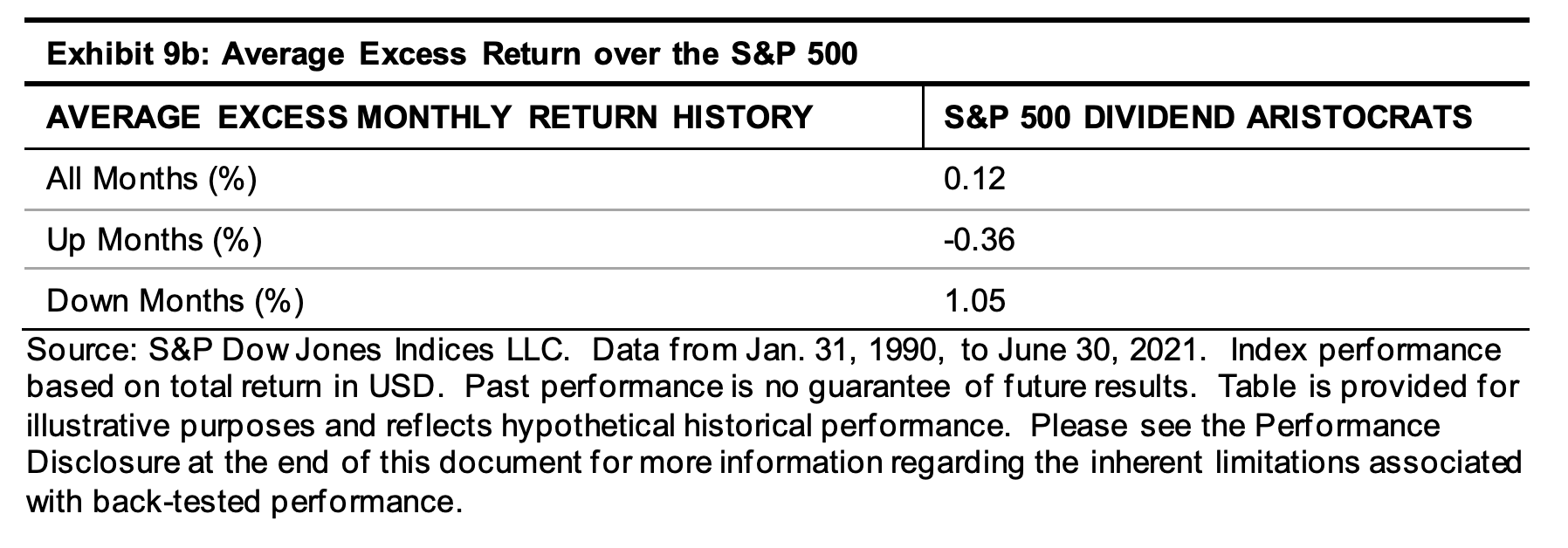

Ниже показаны исторические годовые результаты деятельности S&P 500 Dividend Aristocrats против S&P 500. Способность дивидендных аристократов S&P 500 обеспечивать защиту от падения можно увидеть в коэффициентах захвата роста и падения. S&P 500 Dividend Aristocrats превзошел S&P 500 на 69,29% в месяцы спада и на 43,29% в месяцы роста. Следует также отметить, что S&P 500 Dividend Aristocrats имел более низкий уровень просадки по сравнению с базовым индексом.

Кроме того, индекс S&P 500 Dividend Aristocrats обеспечил среднюю избыточную доходность в 1,05% в месяцы спада по сравнению с эталоном. Мы наблюдали, что рыночная бета S&P 500 Dividend Aristocrats составляла 0,8 за анализируемый период с 31 января 1990 года по 30 июня 2021 года.

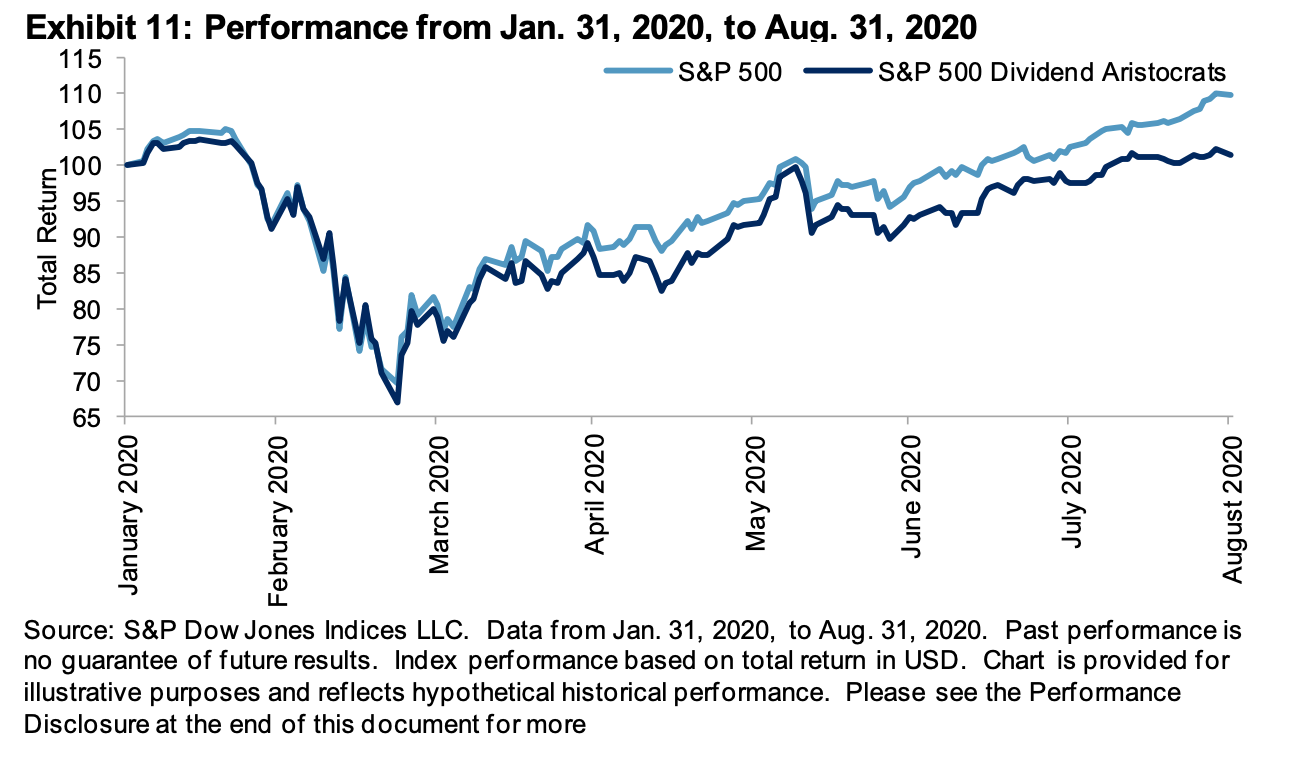

Показатели во время падения рынка, вызванного COVID-19

S&P 500 упал на 33,8% с пика 19 февраля 2020 года и достиг дна 19 марта 2020 года из-за пандемии COVID-19. S&P 500 Dividend Aristocrats упал на 35,2% за тот же период. S&P 500 вырос на 52,2% с 23 марта 2020 года по 12 августа 2020 года, превысив предыдущий максимум, достигнутый 19 февраля 2020 года, в то время как S&P 500 Dividend Aristocrats также вырос на 52,0% за тот же период.

Распределение избыточной доходности

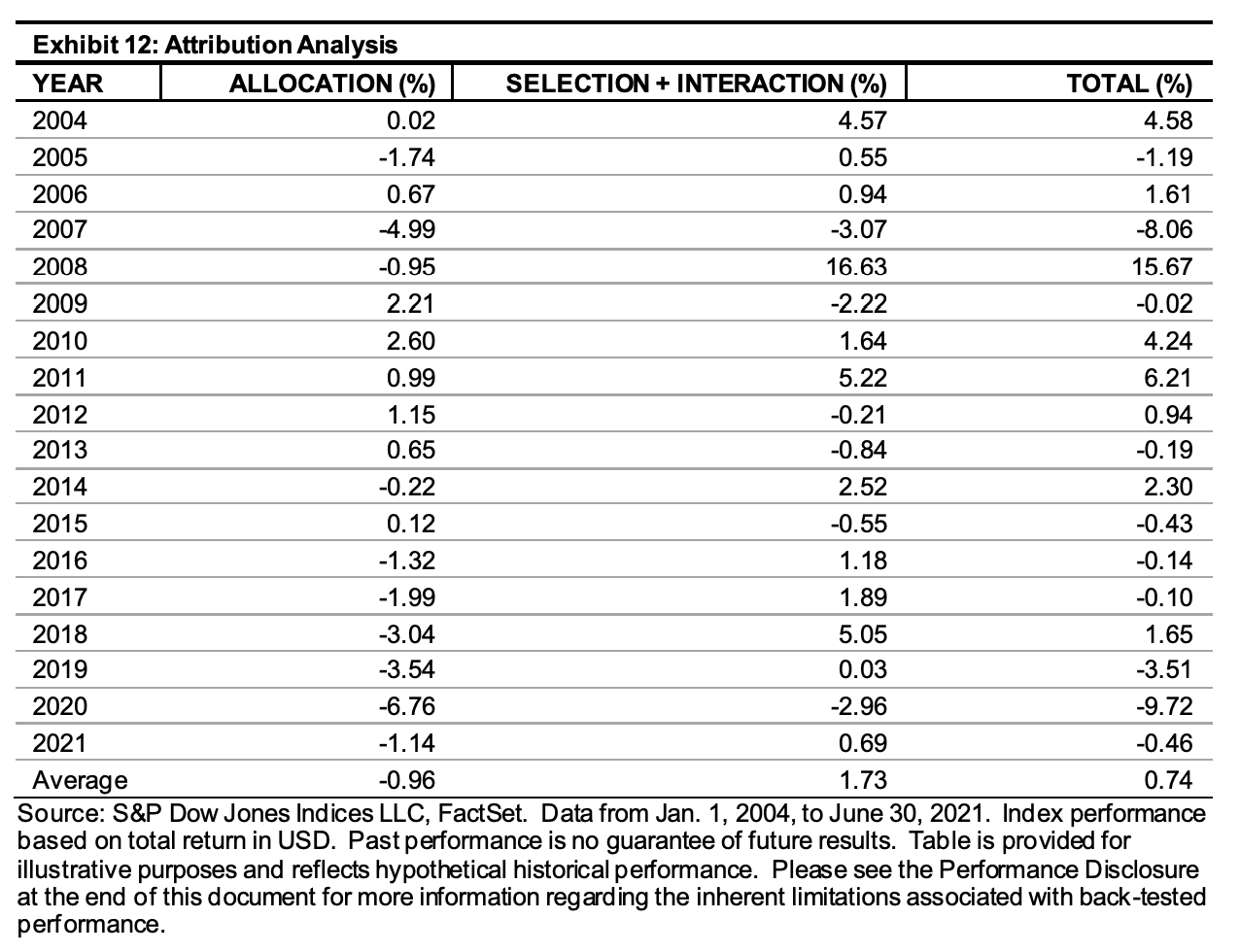

Атрибуция эффективности пытается объяснить источники эффективности стратегии по сравнению с эталоном за определенный период времени. Анализ атрибуции обычно разбивает источники доходности стратегии на три компонента: эффект распределения, эффект выбора и эффект взаимодействия.

Для того чтобы понять факторы, определяющие избыточную доходность S&P 500 Dividend Aristocrats по сравнению с эталоном, мы провели анализ атрибуции на основе холдингов, используя 17,5-летний период с января 2004 года по июнь 2021 года. Наш анализ показал, что S&P 500 Dividend Aristocrats превзошел свой эталон, S&P 500, в среднем на 0,74% в год. Большая часть превышения обусловлена эффектом отбора ценных бумаг плюс эффект взаимодействия — 1,73 %, а оставшиеся 0,96 % приходятся на эффект распределения. Результаты подтверждают, что фундаментальные характеристики составляющих были основным фактором роста.

Заключение

Дивиденды вносят важный вклад в общую доходность, а также обеспечивают подушку безопасности во время падения рынков. Индекс S&P 500 Dividend Aristocrats, предназначенный для оценки деятельности высококачественных компаний, которые увеличивали свои дивиденды в течение 25 лет подряд, обеспечил более высокую доходность, чем широкий рынок акций с крупной капитализацией, и сделал это с более низкой волатильностью. Разложение избыточной доходности индекса по сравнению с доходностью эталонного показателя также показывает, что значительная часть превышения доходности происходит за счет отбора ценных бумаг, подчеркивая, что фундаментальные характеристики индекса являются основными факторами доходности.

Список дивидендных аристократов США в 2021 году

Итоги S&P 500 по отраслям и дивидендам за 3 квартал 2021 г

Друзья, добрый день!

Пришло время подвести итоги третьего квартала 2021 года и посмотреть, что интересного произошло в отраслях?

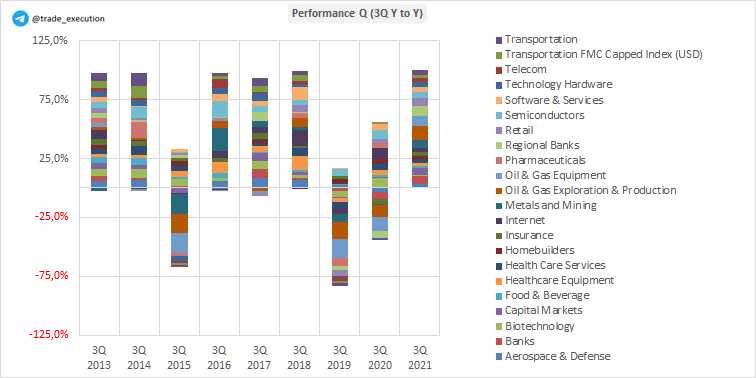

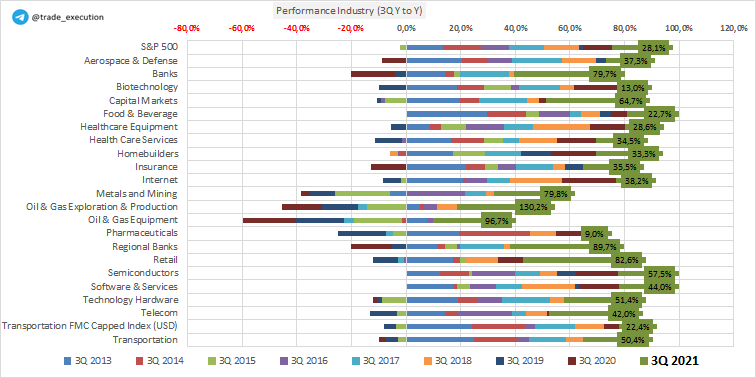

Ниже представлены диаграммы — итоги 3 квартала от года к году, начиная с 2012 г. Очень хорошо видно, что все отрасли в большом плюсе. Особенно выделяться в этом году Oil & Gas Exploration (+130%).

Но если посмотреть итоги от квартала к кварталу (таб. ниже), то картина немного грустнее. По сравнению со 2кв., 3кв. не смог удержать тенденцию и скатился в отрицательную зону.

Как видно положительную динамику (символическую) удалось сохранить лишь Банкам и Полупроводникам. Ожидания были совсем другие (ссылка).

Top 10 акций в индексе S&P 500 по прежнему остаются всем известные технологические компании. Тяжелый сентябрь не обошел их стороной.

Стоит отметить, что компании входящие в Top 10 акций в индексе S&P 500, также возглавляют список Top 25 S&P GLOBAL по рыночной капитализации:

Лучшие компании, которые показали феерические результаты за месяц, по большей части относится к сектору энергетики. Особенно стоит выделить компанию Cabot Oil & Gas A (COG), поскольку во время всеобщего сентябрьского негатива показала сильный рывок вверх +36,94%.

В индексе S&P 500 по прежнему основной вес имеют Информационные технологии (28%) и Здравоохранение (13%). Именно поэтому все всплески в Энергетики мало отразились на индексе.

При всеобщем негативе, нашелся один признак нормализации рынка — рост дивидендов. Я был приятно удивлен. Компании, входящие в индекс S&P 500, выплатили дивиденды по 15,36 доллара на акцию (это число с поправкой на индекс).

На минуточку, это на 10% больше, чем в 3-м квартале прошлого года. А самое главное — это новый максимум с 1-го квартала 2020 г. Я снова задумался о большем весе в своем портфеле дивидендной стратегии.

Вот график, показывающий рост дивидендов на акцию S&P 500:

Величина buyback по всему индексу дополнили бы последний график, но, к сожалению, такая информация появится только по итогам 4-го квартала.

Также не забудь подписаться на мой Telegram-канал: @trade_execution

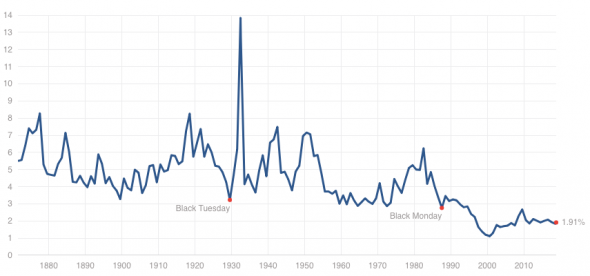

Дивидендная доходность S&P500 в исторической перспективе. Почему нет пузыря?

Текущая див.доходность S&P500 = 1,91%.

Историческое среднее значение = 4.3%.

Исторический минимум (август 2000 = 1,11%.

http://www.multpl.com/s-p-500-dividend-yield/

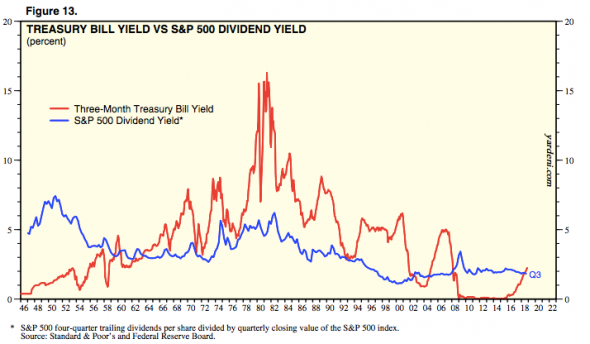

Доходность 2 летних облигаций США = 2,81% и растет.

Это может означать, что смысл инвестировать в S&P500 есть только в том случае, если вы ждете, что корп прибыли будут расти быстрее чем ставка, либо, что те компании, которые не платят дивиденды, начнут их платить.

Правда ситуации когда краткосрочные ставки выше дивдоходности рынка в прошлом не редкость:

https://www.yardeni.com/pub/stmktbriefrevearndiv.pdf

Текущий P/E=24.7

Исторический P/E=15.7

Из 6 крупнейших по капе американских компаний только 2 платят дивиденды:

Apple (AAPL) – 1.4%

Amazon (AMZN) – нет

Google (GOOG) – нет

Microsoft (MSFT) – 1.5%

Berkshire Hathaway (BRK.B) – нет

Facebook (FB) – нет

Эти 6 компаний занимают порядка 18% всей капы S&P500 и их доходность средняя получается 0,5% всего.

Но если взять 10 крупнейших компаний, кто платит дивы, то их ср. дивдоходность составит 2,1%.

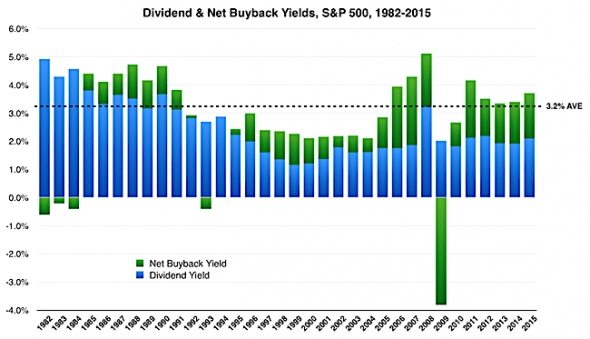

Так что там с выкупом акций? Дивиденды облагаются налогом, а выкуп акций — нет.

Компании предпочитают больше выкупать и меньше платить дивидендов. Если сложить див.доху и дох-ть от выкупа, то вернемся уже на немалые значения общей доходности:

https://www.bogleheads.org/forum/viewtopic.php?t=193674

Блог компании Тинькофф Инвестиции | Чем примечательны американские «дивидендные аристократы»

Примерно две трети полной доходности индекса S&P 500 связаны с ростом цен акций, а треть — с дивидендами. Таким образом, дивиденды составляют значительную часть полной доходности.

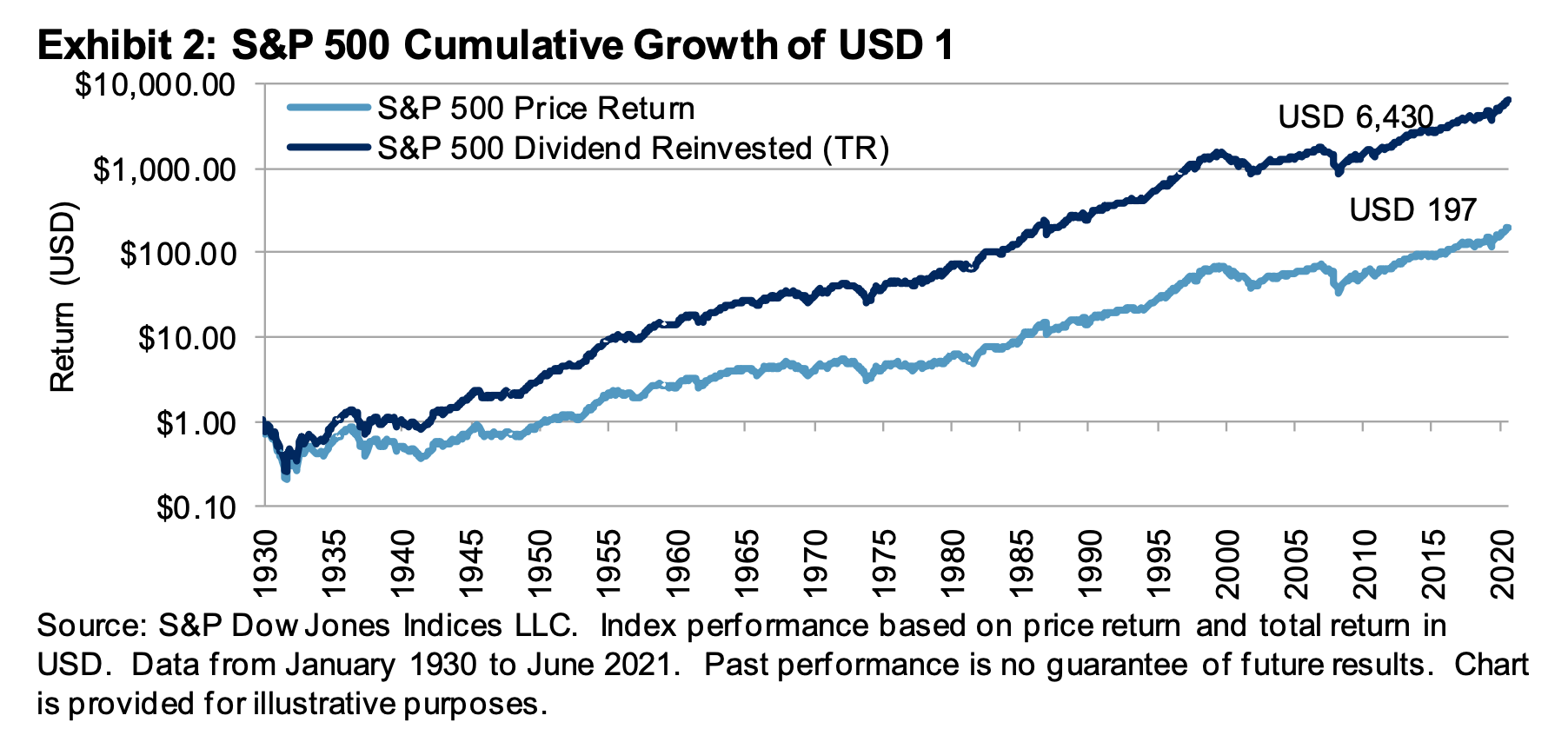

Если дивиденды реинвестировать, а не тратить, то капитал будет расти быстрее. Это особенно заметно при долгосрочных вложениях. Так, в среднем за десять лет индекс S&P 500 рос на 106,16%, а с учетом реинвестирования дивидендов этот показатель равнялся 183,43% — в 1,72 раза больше.

Это не означает, что следует инвестировать только в акции, по которым выплачиваются дивиденды. Однако к таким бумагам стоит присмотреться — особенно если дивиденды растут из года в год.

Индекс «дивидендных аристократов»

В S&P 500 Dividend Aristocrats входят акции AT&T, Caterpillar, Johnson & Johnson и т. д. — всего 57 наименований из 11 секторов. В отличие от взвешенного по капитализации S&P 500, этот индекс равновзвешенный.

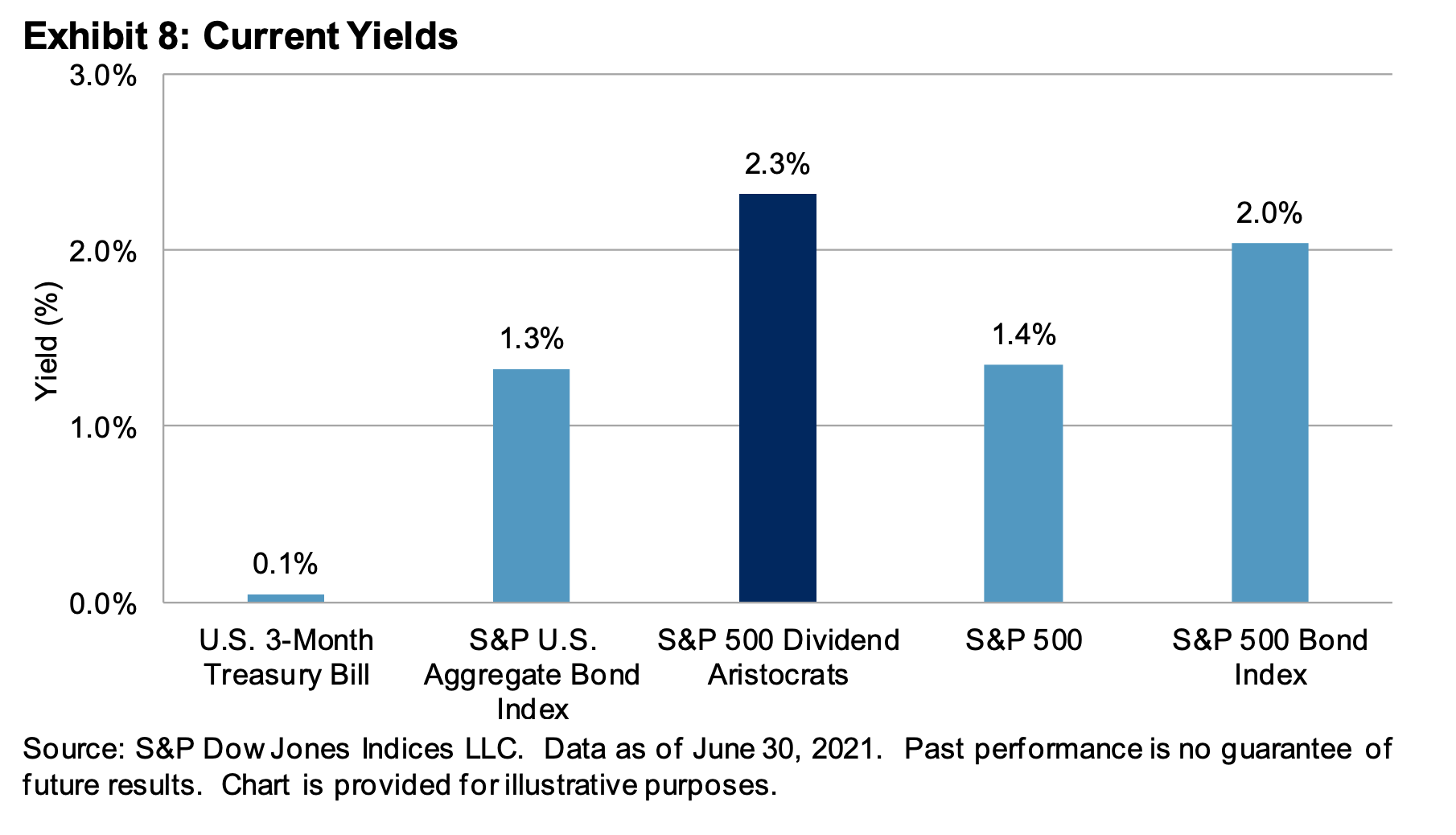

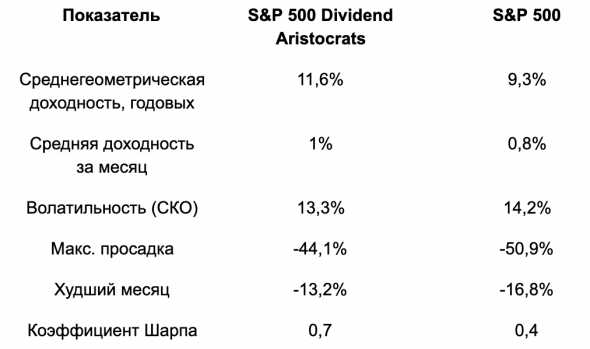

Дивидендная доходность «аристократического» индекса выше, чем у обычного S&P 500, — в среднем 2,5% против 1,8% годовых. Однако дивидендная доходность — это лишь один из параметров, которые интересует инвесторов. Надо учесть полную доходность, волатильность и т. д.

Специалисты S&P Dow Jones Indices подсчитали, что индекс S&P 500 Dividend Aristocrats по основным параметрам выглядит интереснее, чем обычный S&P 500. Вот сравнение на примере данных с 1 января 1990 по 31 декабря 2018 года с учетом реинвестирования дивидендов:

Таким образом, индекс S&P 500 Dividend Aristocrats исторически давал более высокую доходность, при этом волатильность (среднеквадратичное отклонение) ниже, а просадки меньше. Отдельно отметим, что за 2008 год S&P 500 Dividend Aristocrats упал на 21,88%, тогда как S&P 500 заметно сильнее — на 37%. За 2018-й падение было 2,73% и 4,38% соответственно.

Как это работает на практике?

Для инвестора, имеющего доступ к зарубежному фондовому рынку, простой способ вложить деньги в «дивидендных аристократов» — купить акции ETF, отслеживающего S&P 500 Dividend Aristocrats. Пример — NOBL (ProShares S&P 500 Aristocrats), запущенный в октябре 2013 года.

Мы сравнили вложение одной и той же суммы в ETF NOBL и SPY (SPDR S&P 500 ETF Trust), отслеживающий обычный индекс S&P 500. Данные с ноября 2013 по ноябрь 2019 года с учетом реинвестирования дивидендов. Что в итоге:

Фонд «дивидендных аристократов» за этот период дал доходность чуть меньше, чем обычный фонд на индекс S&P 500, хотя волатильность и просадки также были меньше.

Подобные результаты могут объясняться как особенностями именно этого периода (продолжительный рост рынка), так и тем, что мы сравнили именно фонды, а не индексы. У индексов нет затрат, тогда как у фондов есть расходы на управление: у NOBL 0,35% в год, у SPY — всего 0,09% в год. Из-за более высоких издержек доходность NOBL ниже, чем могла быть.

Как вариант, можно купить акции из индекса S&P 500 Dividend Aristocrats на Санкт-Петербургской бирже. При этом желательно повторить индекс, а не выбрать несколько акций из него, иначе может повыситься риск портфеля.

Ручное повторение индекса потребует больше времени на управление портфелем, зато доступно обычному российскому инвестору через российского брокера. И этот способ может быть выгоднее вложений в ETF NOBL: нет расходов фонда, снижающих доходность, и можно использовать российские налоговые вычеты, в том числе связанные с ИИС.

Чтобы налог с дивидендов по акциям американских компаний был не 30%, а 10+3%, резиденту России надо подписать форму W-8BEN.

Ну и что?

Индекс S&P 500 Dividend Aristocrats исторически показывает более высокую доходность, чем обычный S&P 500. На бычьем рынке «аристократы» могут немного отставать от обычного индекса, зато волатильность меньше, а просадки при коррекциях и кризисах менее значительны. В долгосрочной перспективе «аристократический» индекс может быть лучше обычного S&P 500 с точки зрения риска и доходности.

Комиссии фондов на обычный S&P 500 заметно ниже, из-за чего теряется часть преимуществ «аристократов». С другой стороны, можно повторить индекс вручную через акции на Санкт-Петербургской бирже — это сложнее, зато нет расходов фондов и есть российские налоговые вычеты для инвесторов.

В вашем портфеле есть «дивидендные аристократы»? Пишите в комментариях!

История S&P 500 за 135 лет, дневные данные с реинвестированием дивидендов

Для тех, кому не интересна методология и нужны только данные, — таблица. Вся остальная статья — для тех, кто хочет меня проверить или по аналогии построить данные для другого индекса.

S&P 500 — самый популярный и давно известный в мире индекс, который часто используют как образец для сравнения результатов инвестирования или как типовой актив в составе портфеля. Легко доступные в Интернете данные как правило или всего за несколько десятков лет, или без реинвестирования дивидендов, или с ежемесячной гранулярностью — всё это не подходит, если речь о поведении портфеля на интервале в десятки лет, ведь дивиденды являются неотъемлемой частью финансового результата портфеля, а ежедневные данные нужны для точных расчетов.

Поэтому мне для собственных нужд пришлось посчитать руками результат инвестирования в S&P500 за последние 135 лет, с реинвестированием дивидендов, с точностью до дня. В этой статье я решил поделиться с общественностью методикой и результатами этих расчётов.

Обращаю внимание, что в статье — только данные. Никаких выводов я не предлагаю и ни на что не намекаю.

Исторические данные о ценах S&P 500 с 1789-го года можно взять здесь: Historical data: S&P 500 — U.S. (^SPX). Ежедневные данные появляются только начиная с 1885-02-17.

При необходимости, недостающие данные за последние несколько торговых дней можно взять здесь: SPDR S&P 500 ETF Trust (SPY), Historical Prices.

Так выглядит график ежедневных цен S&P 500, начиная с 1885-02-17:

Оба источника выше содержат цену S&P 500 без реинвестирования дивидендов, поэтому дополнительно необходимо найти максимально точные исторические данные о выплате дивидендов.

Исторические данные о дивидендах с января 1871-го года можно взять из исследования online DATA robert shiller, по ссылке U.S. Stock Markets 1871-Present and CAPE Ratio, из вкладки «Data” в таблице. Колонка “Dividend» содержит месячные данные (в годовом исчислении):

В таблице выше не хватает самых свежих данных по дивидендам: в момент написания статьи последние данные были за март 2020-го года, хотя на дворе был июль 2020-го. Часть недостающих данных между мартом и июлем можно взять из вкладки «Historical Data» на сайте Yahoo!Finance: SPDR S&P 500 ETF Trust (SPY), Mar 1, 2020 — Jul 12, 2020, Dividends Only.

Данные выше содержат только ежеквартальные выплаты, а нам для более точных вычислений понадобятся помесячные данные. Лучшим приближением будет поделить квартальные дивиденды на 3 месяца, пропорционально стоимости S&P 500 на конец каждого из месяцев, например:

AnnualizedDividend(2020.04) = Dividend(2020.06.19) * 100 * Price(2020.04) / Sum(Price(2020.04) + Price(2020.05) + Price(2020.06))

Хуже всего с точностью данных обстоят дела с дивидендами за текущий месяц, июль. Сделаем предположение, что они изменятся пропорционально стоимости S&P 500, на основе средних значений за последние 4 месяца:

AnnualizedDividend(2020.07) = Price(2020.07.12) / Sum(Price(2020.04) + Price(2020.05) + Price(2020.06)) * Sum(AnnualizedDividend(2020.04) + AnnualizedDividend(2020.05) + AnnualizedDividend(2020.06))

Чтобы убедиться, что у нас нет пропусков в данных, посчитаем отдельно разницу между текущей и предыдущей датами для каждой строки:

И проверим, сколько каких разниц дат у нас получилось:

Как видим, все числа ожидаемые: 150 разниц дат по 0.89 для 150-ти лет, 149 * 11 + 6 = 1645 разниц дат по одному месяцу для 149-ти лет и 6-ти месяцев. И одна разница дат с прочерком, самая первая, так как для неё не с чем считать разницу.

Более точных исторических данных нет, поэтому ежедневные выплаты дивидендов придется вычислять самостоятельно.

Чтобы посчитать размер дивидендных выплат в каждый торговый день, необходимо поделить дивидендные выплаты за календарный месяц (в годовом исчислении) на количество торговых дней в этот календарный год, например:

DailyDividend(2020.04.01) = AnnualizedDividend(2020.04) / TradingDays(2020)

Используется количество торговых дней вместо календарных, так как в будущем необходимо будет реинвестировать дивиденды каждый торговый день. Реинвестирование каждый календарный день технически невозможно.

Используется количество торговых дней за календарный год а не месяц, потому что дивидендные выплаты за месяц в исторических данных от online DATA robert shiller исчисляются в масштабах года а не месяца.

Количество торговых дней за последние несколько календарных лет возьмем из википедии: Wikipedia: Trading day.

За предыдущие годы количество торговых дней возьмем из фактических данных о ценах S&P 500, суммируя количество цен закрытия за каждый календарный год:

Количество торговых дней в каждый календарный год позволит посчитать размер выплачиваемых дивидендов в каждый торговый день.

Поступающие каждый день от S&P 500 дивиденды будем реинвестировать, учитывая налоги в 13%:

S&P 500 with dividend reinvestment(Day(1)) = S&P 500(Day(1))

S&P 500 with dividend reinvestment(Day(X)) = S&P 500 with dividend reinvestment(Day(X-1)) * (S&P 500(Day(X)) + DailyDividend(Day(X)) * (1 — Tax=13%)) / S&P 500(Day(X-1))

Построим график S&P 500 с реинвестировнием дивидендов:

Конкретные значения на начало и конец периода, а также в двух локальных минимумах в 1932-м (Великая Депрессия) и 1942-м (Великая Отечественная война) годах:

Таблицу с исходными данными, включая отдельную вкладку с ценами S&P 500 на последний торговый день каждого месяца, можно скачать тут: Ilya Roslyakov — История S&P 500 за 135 лет, дневные данные с реинвестированием дивидендов — таблица.