Дивидендный портфель из акций США

Друзья, добрый день!

В последнее время нам поступали запросы от многих клиентов на одну очень актуальную тему. И сегодня мы вам о ней расскажем.

Только сначала ответьте на один вопрос: хотите ли вы получать стабильный денежный поток в долларах, с годовой доходностью 5-10%? Мы уверены, что ваш ответ да!

Именно поэтому мы представляем вам отобранный нами ДИВИДЕНДНЫЙ портфель из компаний американского рынка.

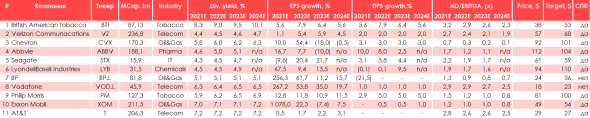

Состав портфеля

Параметры отбора бумаг в портфель

Мы отбирали акции компаний, которые можно считать квазиоблигациями, т.е. таких компаний, которые работают на рынке давно, имеют узнаваемый бренд, свою долю рынка и стабильный положительный денежный поток, который позволяет выплачивать высокие дивиденды без угрозы ухудшения финансового состояния компании. В итоге имеем стабильную дивидендную доходность на много лет вперед.

Пару слов о каждой

1. British American Tobacco (BTI) — британская транснациональная компания, производящая сигареты, табак и другие никотиновые продукты. Представлена в 180 странах мира. Бренды: Dunhill, Kent, Lucky Strike, Pall Mall, Rothmans, Camel, система нагревания табака glo, вейпы Vuse, снюс Velo. Год основания — 1902.

2. Verizon Communications (VZ) — американская телекоммуникационная компания. Владеет компанией Verizon Wireless, которая является крупнейшим в США поставщиком услуг беспроводной связи. Год основания — 1983.

3. Chevron (CVX) — вторая после ExxonMobil интегрированная энергетическая компания США. Год основания — 1879.

4. AbbVie (ABBV) — международная биофармацевтическая компания, сфокусированная на исследованиях и разработках. В России AbbVie осуществляет свою деятельность более 40 лет, до 2013 года в составе компании Abbott, а после как самостоятельная компания. Год основания лаборатории Abbott — 1888.

5. Seagate (STX) — американская компания, специализирующаяся на производстве жёстких дисков и решений для хранения данных — облачные и периферийные центры обработки данных, специализированные накопители. Производят продукцию для различных отраслей: ТМТ, беспилотные авто, здравоохранение, видеонаблюдение и безопасность. Год основания — 1979.

6. LyondellBasell Industries (LYB) — американская нефтехимическая компания. Одна из крупнейших в мире по переработке пластмасс, химикатов и нефти. Продает продукцию в более чем 100 стран по всему миру. Год основания — 2007.

7. BP (BP.L) — транснациональная нефтегазовая компания со штаб-квартирой в Лондоне. ВР является одним из крупнейших иностранных инвесторов в России. Основной актив — в России — 19,75% доля в капитале компании «Роснефть». Год основания — 1909.

8. Vodafone (VOD.L) — британская компания, один из крупнейших в мире операторов сотовой связи. Является ведущей телекоммуникационной компанией в Европе и Африке и крупнейшей сетью 5G в Европе. Год основания — 1982.

9. Philip Morris (PM) — американская табачная компания, один из крупнейших производителей сигарет в мире. До 2008 года входила в состав Altria Group, а с 28 марта 2008 года стала независимой компанией. Представлена в 180 странах мира. Бренды: Marlboro, Parliament, Bond, Chesterfield, L&M, Next, Philip Morris, PRESEDENT, система нагревания табака IQOS, стики для IQOS HEETS.

10. Exxon Mobil (XOM) — одна из крупнейших в мире нефтяных компаний, которая применяет технологические достижения и инновации для удовлетворения растущего спроса мирового энергетического рынка. Располагает крупнейшими в отрасли производственными ресурсами и входит в число крупнейших мировых компаний по переработке, производству и маркетингу нефтепродуктов и продуктов нефтехимии. Год основания — 1999.

11. AT&T (T) — старейшая телекоммуникационная компания США, головной офис которой находится в штате Техас. Одним из основателей компании в 1885 г. был Александр Бэлл — создатель первого телефона, которым люди пользовались на регулярной основе. AT&T работает в телекоммуникационном секторе и киноиндустрии, занимаясь распространением мобильного и интернет соединений, продажей техники, созданием фильмов и игр, распространением контента через принадлежащие ей телеканалы и стриминговые сервисы.

Как вы видите, все компании из нашего списка работают уже не одно десятилетие и заслужили доверие и лояльность клиентов, что также является немаловажным фактором для уверенности в положительных денежных потоках в будущем.

Статья написана в соавторстве с аналитиком Виктором Низовым

Идеи для инвестиций*

Портфель американских «акций стоимости» на 12 месяцев

Американский рынок на максимумах, на который его во многом привели «акции роста», интернет-компаний, которые выиграли в период пандемии. В 2021 г. инвесторы стали смещать баланс с акций роста в пользу «акций стоимости». Этот процесс может продолжиться в ближайший год на фоне стабилизации ситуации с пандемией, ужесточения монетарной политики. В связи с этим мы составили портфель из акций стоимости, которые во многом являются дивидендными историями на американском рынке.

Насколько может быть серьезной ротация из растущих бумаг к стоимостным показывает динамика соотношения соответствующих ETF. После кризиса доткомов соотношение iShares S&P 500 Value ETF и iShares S&P 500 Growth ETF пошло вверх и этот тренд был устойчивым.

При определении структуры портфеля учитывались следующие факторы:

— дивидендная доходность;

— потенциал роста котировок;

— ликвидность;

— принципы отраслевой диверсификации;

Всего в портфель вошло 8 бумаг:

Чтобы оценить успешность портфеля по истечении 12 месяцев результаты будут сравнены с индексом S&P 500 полной доходности. На текущий момент значение индекса — 9465,47 п.

Один раз в квартал возможно проведение ребалансировки в случае изменения ожиданий по привлекательности тех или иных инструментов. Все бумаги берутся в равных долях по 12,5%.

Средняя текущая дивдоходность портфеля составила 3%, а P/E на горизонте 12 месяцев (форвардный) — 12,25, тогда как в среднем по S&P 500 дивдоходность составляет 1,75%, а форвардный P/E почти 27.

Третья по стоимости американская нефтегазовая компания. ConocoPhilips работает в 15 странах, большую часть выручки получая в США. В недавнем прошлом приобрела сланцевую Concho Resources. В сравнении с мейджерами Exxon Mobil и Chevron на горизонте года имеет более низкие значения форвадного p/e и более высокий потенциал роста котировок по консенсус-прогнозу и соотношению рекомендаций к покупке отраслевых аналитиков. Дивидендная доходность составляет 3,1%, при этом ConocoPhilips проводит buyback, объем которого летом был увеличен.

Один из крупнейших банков в США. В начале года произвел смену менеджмента. На посту CEO Майкла Корбата, занимавшего эту должность с 2021 г., его сменила Джейн Фрейзер. Банки выиграли от стабилизации ситуации с пандемией, и ФРС сняла свои ограничения на поощрения акционеров. Предполагаемый в будущем рост ставок поддержит маржу. Citigroup платит дивиденды с доходностью 2,9%, что выше чем у JPMorgan, Bank of America, Morgan Stanly, то есть других крупных банков.

Американская фармкомпания. Ключевой препарат Keytruda (30% выручки за 2020 г.) используется для лечения онкологических заболеваний. Согласно прогнозу топ-менеджмента, в 2021 г. ожидается 12%-й прирост выручки. Компания проводит байбеки. Дивидендная доходность бумаг достаточно солидная — 3,4% годовых.

Гигант пищевой промышленности ощутил давление на выручку в период пандемии и новые всплески COVID-19 оставляют котировки под некоторым давлением. Тем не менее массовая вакцинация в мире продолжается, и возвращение к прежней социальной жизни будет позитивно сказываться на выручке производителя напитков. Дивидендная доходность в данный момент составляет 3%. Отраслевые аналитики позитивно смотрят на бизнес компании, большинство рекомендаций «Покупать».

Телекоммуникационный гигант с дивидендной доходностью 4,6% имеет самую высокую зону покрытия мобильным интернетом в США. На фоне ожидающегося снижения дивдоходности конкурирующей AT&T привлекательность акций Verizon выросла. В целом сектор выиграет от принятия плана по масштабным инвестициям в инфраструктуру в США, в обеспечение населения высокоскоростным интернетом.

Одна из крупнейших электроэнергетических компанией в США обслуживает 7,8 млн потребителей электроэнергии и 1,6 млн потребителей газа. Географическое присутствие Duke Energy достаточно широко диверсифицировано. Есть также сегмент ветровых и солнечных электростанций. Компания может похвастаться 90-летней дивидендной историей. Текущая дивдоходность составляет 3,7%.

Военно-промышленная компания, которая специализируется в области авиастроения, авиакосмической техники, судостроения и получает значительные госзаказы. В космическом сегменте у компании есть совместный проект с Boeing — United Launch Alliance, который по заказу правительства запускает на орбиту космические аппараты. Компания платит дивиденды 18 лет подряд, дивдоходность чуть меньше 3%, средний прирост выплат за 5 лет почти 10%.

Производитель инструментов для сада и дома, промышленного оборудования и запчастей. Является лидером на рынке электроинструментов для дома. Компания является дивидендным аристократом повышая выплаты более 50 лет. При этом текущая дивидендная доходность относительно низка — 1,6% годовых, но дивидендные выплаты приходится порядка 25–30% чистой прибыли и есть задел для их увеличения.

БКС Мир инвестиций

Мнение экспертов

Идеи для инвестиций*

Среднесрочные тренды

АФК Система. Как изменился дисконт к дочкам

Новый штамм коронавируса из Южной Африки. Что нам известно

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Я хочу составить портфель из акций США. Как мне правильно это сделать?

Оптимальное количество акций

Существует распространенное мнение, что чем больше акций в портфеле, тем лучше он защищен от различных рисков. Это не совсем верно.

Увеличение количества акций действительно снижает риски до определенного уровня, однако после 20-25 позиций эффект становится незначительным. В то же время большое количество позиций в портфеле несет для инвестора значительные издержки: нужно тратить больше времени на анализ компаний и чаще совершать сделки, что приводит к высоким брокерским комиссиям.

По этой причине я не рекомендую включать в портфель более 25 акций. Дальнейшая диверсификация обычно не требуется. А если вы пока оперируете небольшой суммой, например, в несколько тысяч долларов, то вовсе стоит ограничиться 5-10 компаниями.

Диверсификация по индустриям

Компании в рамках одной отрасли подвержены влиянию общих факторов, и их котировки часто имеют схожую динамику. Например, при падении цены на нефть снижаются акции всех нефтедобывающих компаний. Поэтому важно обращать внимание не только на количество компаний в портфеле, но и на их разбивку по индустриям.

Можно выделить два основных типа индустрий: циклические и защитные.

Я не советую составлять портфель целиком из циклических компаний, так как он будет иметь высокий уровень риска и не позволит достичь эффективной диверсификации. Комбинация в портфеле защитных и циклических бизнесов либо преобладание защитных акций является разумным выбором для большинства инвесторов.

Диверсификация по странам

На американском фондовом рынке торгуются компании, развивающие бизнес по всему миру. Например, Walmart и Starbucks получают основные доходы в США, Alibaba и Baidu — в Китае, «Яндекс» и HeadHunter — в России, а Visa и MasterCard работают по всему миру.

Диверсификация по стадии развития бизнеса

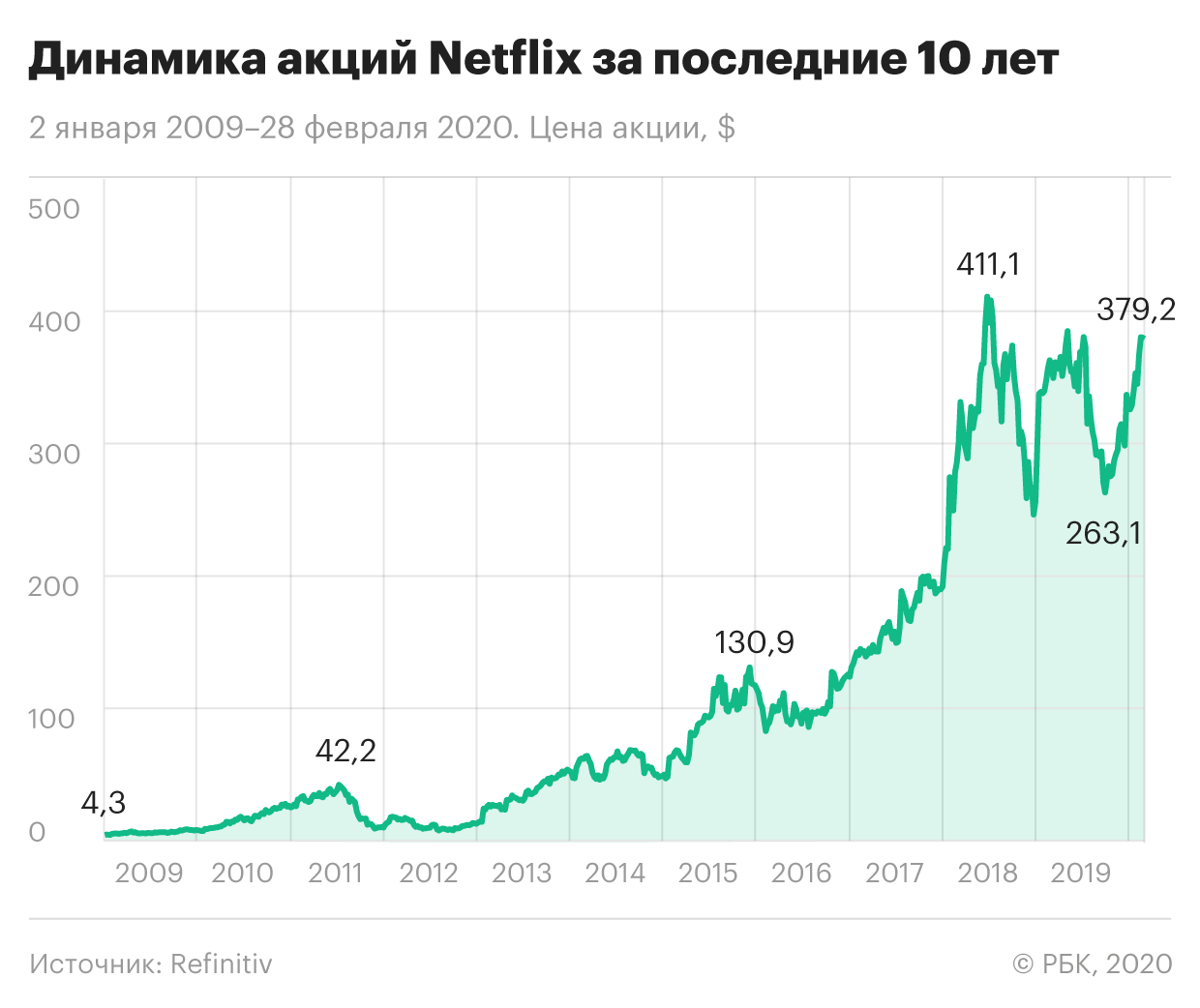

Например, акции Netflix за последние 10 лет выросли примерно в 40 раз. Но очень немногие инвесторы смогли заработать такую доходность, так как этот путь не был гладким — в процессе котировки Netflix неоднократно падали на десятки процентов, а в 2011 году и вовсе обвалились в 5 раз и восстановились только спустя два года.

Компании, бизнес которых не растет быстрыми темпами, обычно не могут похвастаться кратным ростом котировок, но зато их акции более стабильны и, как правило, приносят дивиденды. В качестве примера можно привести акции AT&T и Philip Morris, которые в последние годы стабильно торгуются примерно в одном диапазоне и приносят дивидендную доходность более 5% в год.

Покупка акций компаний на разных этапах развития бизнеса тоже является одним из способов диверсификации портфеля, однако в данном случае важно учитывать приоритеты инвестора. Если основной целью является прирост капитала, стоит делать больший фокус на поиск растущих бизнесов. Для сохранения капитала и получения дивидендного потока в качестве основы портфеля стоит брать стабильные зрелые компании.

Вывод: если вы будете следовать описанным выше базовым принципам, то сможете составить диверсифицированный инвестиционный портфель с учетом своих целей и потребностей. В завершение стоит отметить, что акции в целом являются классом активов с достаточно высоким уровнем риска, и в случае серьезного падения на рынке даже диверсифицированный портфель может на какое-то время потерять значительную часть стоимости. Чтобы снизить этот риск, часть средств стоит разместить в более консервативных финансовых инструментах, например, в облигациях.

Начать инвестировать и купить акции Netflix, Starbucks, Alibaba или «Яндекса» можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как инвестировать в дивидендных аристократов

Эффективность стратегии, плюсы и минусы, способы оптимизации

Пассивные инвесторы часто формируют портфель с упором на дивидендный доход.

Привлекательность дивидендных акций кажется очевидной: если компания стабильно выплачивает дивиденды, она выглядит надежной. А еще такие бумаги обычно менее волатильны.

Среди дивидендных акций выделяют отдельную категорию — дивидендных аристократов. Это компании, которые увеличивают дивидендные выплаты год от года на протяжении более 25 лет.

Есть еще три критерия, которым компания должна соответствовать, чтобы получить титул аристократа:

По большому счету, никакой магии здесь нет. Мы просто видим ряд именитых, зрелых компаний, у которых есть желание и возможность делиться прибылью с акционерами. И это говорит само за себя. Но давайте разберемся в нюансах и посмотрим, какую выгоду приносит вложение в такие компании на практике.

Дивидендные короли

Помимо дивидендных аристократов на фондовом рынке выделяют еще и дивидендных королей. Это компании, повышающие дивиденды на протяжении последних 50 лет. При этом для дивидендных королей нет требований по капитализации, ликвидности и присутствию в S&P 500.

Список дивидендных королейXLSX, 13 КБ

11 королей, которые не попали в индекс дивидендных аристократов, — это Nordson Corp, Commerce Bancshares, Lancaster Colony, American States Water, California Water Service Group, ABM Industries, Stepan Co., Northwest Natural Holding, H.B. Fuller, SJW Group, Farmers & Merchants Bancorp.

Если выбирать между королями и аристократами, последние выглядят надежнее из-за дополнительных требований к капитализации и ликвидности. Ведь чем крупнее компания, тем она устойчивее. У таких компаний высокий кредитный рейтинг, они входят в индексы и портфели крупных фондов. Это дополнительное свидетельство надежности актива.

Историческая доходность

Чтобы оценить доходность, я сравнил три индекса: S&P 500, индекс дивидендных аристократов и равновесный S&P 500. Дело в том, что в обычном S&P 500 вес каждой компании соответствует ее капитализации, а индекс дивидендных аристократов — равновесный, то есть доли распределяются в равных пропорциях. Чтобы исключить влияние этого фактора, помимо S&P 500 я добавил для сравнения его равновзвешенный аналог.

Получилось, что на временном промежутке от 10 лет индекс аристократов легко обгоняет обычный и равновесный S&P 500. Если же смотреть на меньший промежуток времени, аристократы шли впереди на протяжении всего периода экономического роста, но мартовский обвал из-за пандемии коронавируса нивелировал этот отрыв. Индекс S&P 500 в итоге вышел вперед: на 1,5% по состоянию на май 2020 года и на 8% к августу. Это произошло благодаря технологическим гигантам, которые занимают более 25% S&P 500: в то время как экономика в рецессии, сектор IT демонстрирует сильный рост. Если же сравнивать с равновесным S&P 500, аристократы — безусловные фавориты.

Преимущества дивидендных аристократов

Надежность. Чтобы выплачивать и повышать дивиденды в течение многих лет, у компании должен быть качественный менеджмент, высокая устойчивость и запас прочности. Этот же тезис подтверждают кредитные рейтинги: в списке дивидендных аристократов гораздо больше доля компаний с рейтингом не ниже А−, чем в составе S&P 500.

Дивиденды выше рынка. Аристократы сочетают в себе прибыль как за счет роста самого актива, так и за счет повышенных дивидендов. С 1999 по 2019 год аристократы показали среднюю дивидендную доходность 2,5%, при этом по широкому индексу показатель составил 1,8%.

Пониженная волатильность. Это отличает дивидендные акции от растущих. Если компания может поддерживать стабильный уровень дивидендных выплат, то во время обвалов этот фактор должен удерживать котировки от резкого падения: при снижении котировок дивидендная доходность становится слишком «вкусной», акции сразу выкупают.

Но и взрывного роста котировок можно не ждать. В таких акциях не будет повышенного сентимента, как у компании Tesla, спекуляций и шортовых выносов, чтобы разогнать цену.

Еще в индексе дивидендных аристократов повышенная концентрация нециклических бумаг: его наибольшую долю составляет защитный сектор Consumer Staples, потребительские товары первой необходимости.

Недостатки дивидендных аристократов

Недостатки, которые я приведу, так или иначе связаны между собой. Если говорить коротко, то у портфеля только из аристократов структура, диверсификация и технологичность будут слабыми. Рассмотрим это подробнее.

Слабая структура портфеля. Если мы разложим дивидендных аристократов по секторам, то вот какие секторы получат максимальный вес:

А вот у каких секторов самая мизерная доля:

Отсюда я делаю вывод, что пропорции секторов неоптимальны и не соответствуют духу времени. Такому портфелю не хватает технологичности. А ведь именно технологичные секторы стали локомотивом индекса в последнем бизнес-цикле.

С момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. Сейчас мы находимся в начале шестого, движущие факторы которого — био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика.

Кроме того, продукция технологических компаний обычно имеет большую добавленную стоимость, что обеспечивает бизнесу высокую маржинальность. Уже сейчас два технологических сектора — информационные технологии и здравоохранение — в сумме занимают 40% капитализации индекса S&P 500.

Тренд на новый технологический уклад можно заметить, изучив изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

Ниже на графике видно секторы, которые потеряли в весе. Главным образом это сырьевые секторы и приближенные к ним: предоставляющие продукцию и услуги с низкой добавленной стоимостью. Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам. Помимо всего прочего, он пострадал от наступления рецессии и дефляционного процесса. Поэтому, скорее всего, нефтегаз впоследствии восстановит адекватную капитализацию, но, так или иначе, тренд на декарбонизацию в текущем столетии заложен.

Примечание: секторальная структура индекса поменялась за последнее десятилетие. Появились секторы Communication Services и Real Estate, которых не было в 2009 году. Чтобы учесть изменения, в колонке 2020 года внесены корректировки:

Все три сектора, занимающие наибольшую долю в портфеле дивидендных аристократов, в последнем деловом цикле потеряли в весе. А сектор информационных технологий, которому уделяется только 1,5%, наоборот, непомерно вырос.

Все это означает, что в долгосрочном портфеле кроме хороших дивидендных обязательно должны быть и растущие бумаги.

Жизненный цикл предприятий. Компании рождаются, поднимаются на ноги, достигают своего расцвета, а затем стареют и умирают. Некоторые становятся настоящими долгожителями — те, что способны принять вызов времени, перестроиться и с новыми силами двигаться дальше.

Когда инвестор собирает портфель из дивидендных аристократов, по большому счету он ставит на старую гвардию. Да, это надежные и опытные игроки на рынке, но для большинства из них расцвет уже позади. Бизнес начинает щедро делиться прибылью с акционерами, когда все способы дальнейшего роста исчерпаны.

И наоборот, если грамотно управляемая компания имеет точки роста, то она включится в гонку — направит прибыль на экспансию, R&D, капитальные затраты. В таком случае выплата дивидендов — неэффективное распределение прибыли. И одна из главных причин — это удержание налогов с дивидендов. Для США это означает, что 30% прибыли, направленной акционерам, уйдет государству.

Поэтому инвестору, при условии, что он направляет на акции свой свободный капитал, предпочтительнее, чтобы прибыль оставалась внутри растущей компании. Если компания грамотно использует финансовый рычаг, ее показатели вырастут — и это отразится на котировках. В этом смысле прибыль за счет роста активов гораздо выше, чем прибыль инвестора от дивидендов.

Еще стоит отметить, что существуют разные категории инвесторов. Кто-то полагается на пассивный доход со своего портфеля, и ему необходимы стабильные и непрекращающиеся дивидендные выплаты. Это может относиться к людям пенсионного и предпенсионного возраста. В этом случае консервативный подход и ставка на дивидендные компании полностью оправданны.

А молодому инвестору, который планирует свой портфель на 20—30 лет вперед и в моменте не зависит от получения дивидендов, выгоднее делать ставку на растущие компании. В некотором смысле эти компании будут стареть вместе с инвестором. Со временем взрывной потенциал роста исчерпается и они перейдут к более щедрой дивидендной политике.

Подводя итог: дивидендные аристократы — отличный вариант, если пассивный доход нужен здесь и сейчас. Если же вы готовы смотреть на перспективу, то в свой портфель нужно включить растущие активы.

Инвестиции — это не сложно

Слабая диверсификация. Мы имеем список из 64 компаний — такое количество может показаться хорошей диверсификацией портфеля. Но если присмотреться, мы увидим, что некоторые секторы представлены слишком скудно:

А многие отрасли вовсе не представлены.

Список дивидендных аристократов с 1990 по 2020 годXLSX, 28 КБ

Текучесть портфеля. История не щадит даже дивидендных аристократов. В начале 90-х в списке было 49 компаний. Период 90-х в США иногда называют «манией поглощений»: правительство тогда отменило законодательные ограничения, защищавшие компании от агрессивного поглощения. В результате на рынках начался передел власти. При этом многие слияния носили токсичный характер: компания зачастую съедала конкурента, чтобы забрать его лучшие активы, а то, что оставалось, было обречено на загнивание.

В результате 24 аристократа из 49 не пережили этот период и больше не существуют. Две компании обанкротились, в 22 случаях произошло поглощение. За свои акции инвесторы получали наличные, акции поглощающей компании либо комбинацию этих вариантов. При этом в 12 случаях из 22 это обернулось неудачным обменом для инвесторов.

Рассмотрим историю в новом тысячелетии. На 2005 год список дивидендных аристократов включал 59 компаний. 12 из них (20%) к 2020 году поглощены другими игроками. Только 27 компаний (45%) сохранили статус аристократа, то есть не урезали за это время дивиденды. В 2008 году кризис сильно ударил по банковскому сектору, в результате чего в нашем списке пострадали Bank of America, Comerica, KeyCorp, Regions Financial, U.S. Bancorp. Компания Synovus Financial стала аристократом в 2006, но ее также не пощадил кризис. Кроме финансовых организаций выплаты акционерам урезала компания General Electric — и они до сих пор ниже уровня 2007 года.

Инвестиции в любую из перечисленных компаний принесли бы убыток. Получается, что инвесторы, которые купили акции, чтобы обеспечить себе постоянный доход на пенсии, потеряли как в дивидендных выплатах, так и в капитале: ведь в это же время рухнули котировки.

Инвестор не может просто купить акции дивидендных аристократов и забыть о них. Как минимум нужно держать руку на пульсе и следить за ключевыми новостями. Несмотря на то что для инвесторов предусмотрена компенсация при поглощениях, эта процедура может повлечь сложности и дополнительные издержки, поэтому лучше иметь возможность выйти из позиции заранее.

Если вы хотите избежать всего этого и действительно только «купить и держать», то оптимальным вариантом вложения в дивидендных аристократов будет биржевой инвестиционный фонд.

Инвестирование в аристократов через ETF

В 2013 году на рынке появился биржевой инвестиционный фонд ProShares S&P 500 Dividend Aristocrats с тикером NOBL. Плата за управление составляет 0,35%. Ребалансировка фонда происходит ежеквартально.

Приведу ключевые показатели фонда по состоянию на 31.03.2020:

Также на конец 2019 года у ETF NOBL повышенный коэффициент ROE, возврата на капитал: 19,1% против 15,3% у широкого индекса.