Дивидендный портфель: как заработать более 20% прибыли в год

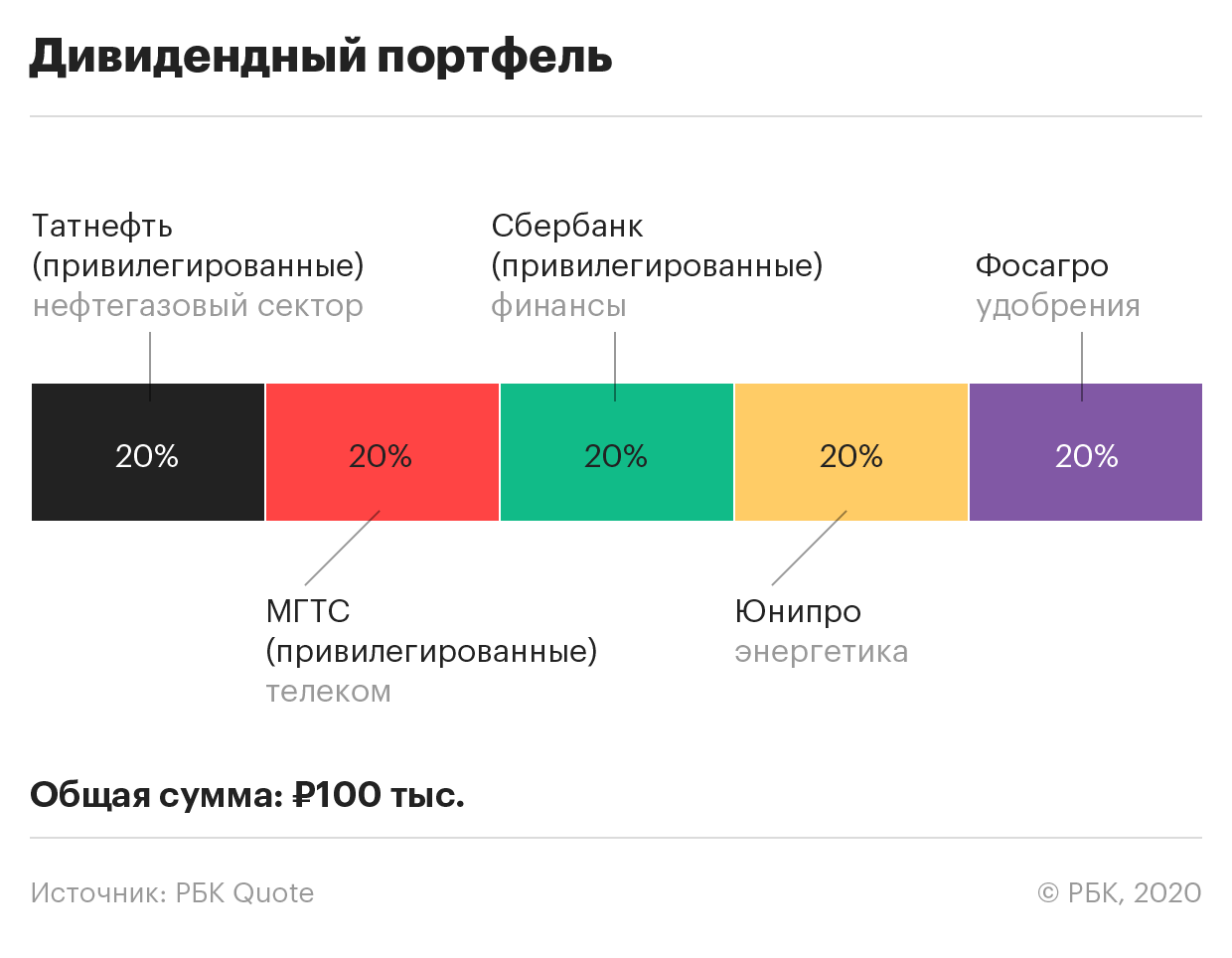

Дивидендный портфель нужен в первую очередь для получения дополнительной прибыли. Наша цель — получить процент выше депозита. Всего я вложил ₽100 тыс. в акции пяти компаний. Деньги разделил по 20% на каждую компанию. Дивидендная доходность предположительно составит 7%. К этому прибавим потенциальный рост цены на акцию 15%. По итогам года планирую получить 22% годовых.

При выборе акций я смотрел на величину дивидендных выплат. Также обязательно нужно диверсифицировать портфель, чтобы обезопасить свои вложения. Поэтому бумаги я купил из разных секторов экономики. Мой выбор пал на нефтегазовый сектор, телеком, финансы, энергетику и удобрения. Из пяти бумаг три привилегированные. Я выбрал их, потому что по привилегированным акциям часто дивиденды выше, чем по обычным. Как в случае с этими бумагами. Вот какие компании я в итоге купил:

Экономика растет и падает неравномерно. Почему я выбрал «Татнефть», а не, например, «Сургутнефтегаз»? Особой разницы не вижу, в целом обе бумаги довольно надежные и генерируют неплохую дивидендную доходность. Часто бывает, что в одной отрасли у нескольких бумаг похожие показатели. В таких случаях я просто выбираю любую из них.

Также и с МГТС. Кроме этой компании в телекоммуникационном секторе есть еще один лидер — МТС. Обе компании стабильно выплачивают хорошие дивиденды. В данном случае у МГТС по прогнозам на следующий год выше дивиденды. У «Фосагро» есть конкурент в лице «Акрона», но я думаю, что дивиденды по «Фосагро» тоже будут выше. А «Юнипро» выбрал, потому что имеет неплохую дивидендную историю.

Почему я не купил ММК или «Норникель»? Тут вопрос еще в количестве денежных средств. Если бы вложил в портфель 300 тыс. руб., можно было бы купить дополнительно бумаг — до семи — десяти. «Норникель» тоже очень неплохая бумага, но сейчас, как мне кажется, сильно переоценена.

Мы продолжим следить вместе с инвестором за тем, что происходит с дивидендным портфелем. При необходимости будем продавать и покупать акции, реинвестировать дивиденды и делиться успехами. Следующий выпуск — весной.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Какие дивидендные акции купить до конца года: изучаем российский рынок

Какие дивидендные акции выглядят наиболее привлекательно

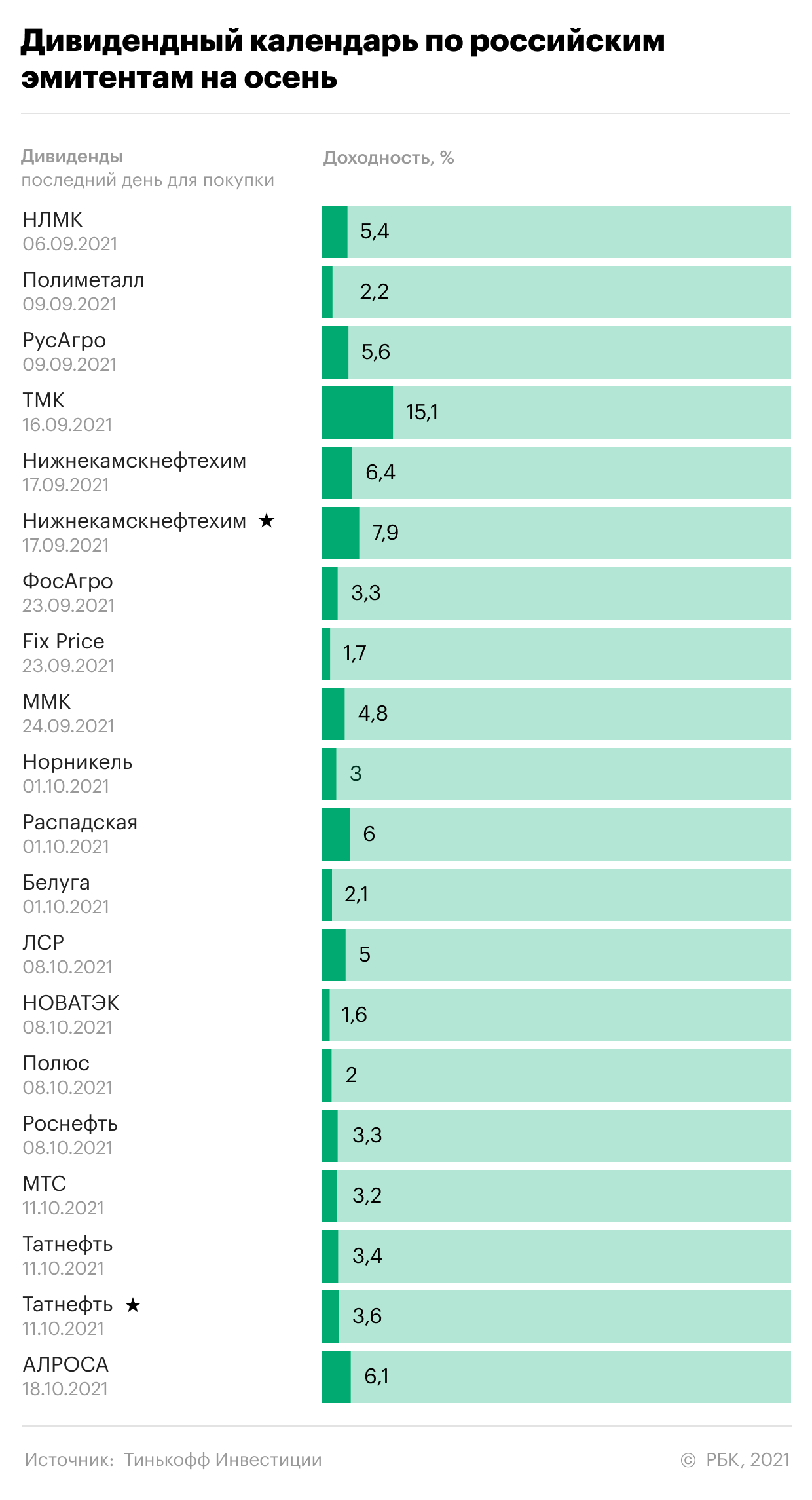

Среди компаний, подпадающих под осенний дивидендный сезон, мы обращаем внимание на «Русагро», «ФосАгро», МТС, «Норникель» как за счет текущего уровня их дивидендных выплат, так и из-за перспектив на длительном горизонте.

«Русагро» продолжает развивать хорошо диверсифицированный бизнес, выигрывая при этом от роста цен на продовольственные товары в 2021 году. Часть прибыли компания недополучит в этом году из-за дополнительных пошлин и ограничений, введенных с целью сдержать инфляцию в продуктовом сегменте — но даже в этих условиях она чувствует себя уверенно.

«Норникель» — бенефициар восстановления мировой экономики и перехода на электрический транспорт. Мы верим, что цены на медь, никель и палладий будут оставаться высокими на фоне роста спроса со стороны производства батарей, проводки и катализаторов для двигателей внутреннего сгорания. Кроме того, рост фокуса на экологию со стороны правительств и бизнесов продолжает усиливается последние два года.

«ФосАгро» в этом году показывает рекордные показатели по выручке и EBITDA на фоне роста цен на удобрения на мировых рынках. Пока эти тренды сохраняются, акции могут как приносить неплохие дивиденды, так и расти. Компания планирует наращивать добычу в среднем на 5% в год до 2025-го.

МТС — одна из наиболее стабильных дивидендных акций на российском рынке. У компании довольно прочные позиции на рынке и умеренная долговая нагрузка. Консенсус-прогноз на несколько лет вперед говорит о 10–11% годовых дивидендной доходности.

Компании в зоне риска: золотодобытчики и «Распадская»

Из представленных компаний в зоне наибольшего риска, на наш взгляд, сейчас находятся «Распадская, «Полиметалл» и «Полюс».

«Распадская» резко взлетела на новостях о дивидендах и недавней динамике цен на коксующийся уголь. Здесь есть риск чрезмерного оптимизма, а значит, и коррекции.

Акции металлургических компаний: если покупать, то осторожно

НЛМК и ММК показывают рекордные за много лет финансовые показатели в этом году на фоне роста цен на сталь. Но, на наш взгляд, потенциал роста акций уже реализован. Цены на прокат в Европе, Китае и Турции уже перестали расти, пройдя свои пики в июне-июле. Они могут оставаться на текущих уровнях еще некоторое время, но импульс к дальнейшему росту уже исчерпан.

Восстановление мировых цепочек поставок, прохождение пиковых кварталов восстановления от пандемии, снижение спекулятивного спроса в сырьевых товарах из-за скорого сворачивания стимулирования ФРС, давление со стороны РФ в виде повышения налогов на индустрию — все эти факторы говорят в пользу остывания цен в среднесрочной перспективе. Эти компании хорошо держать в портфеле ради дивидендов, но покупать на текущих уровнях, пожалуй, нужно очень осторожно.

Нефтяная отрасль: высокая зависимость от цен на мировых рынках

Дивиденды «Нижнекамскнефтехима» выглядят сильными. Компания выплатит акционерам около 60% чистой прибыли по МСФО за первое полугодие 2021 года. Такие сильные дивиденды и прибыль стали возможны благодаря сильному росту цен на продукцию компании на мировых рынках при относительно слабом рубле. Однако цены в Европе уже начали снижаться в последние месяцы, после майских пиков, поэтому вторая половина года может быть не такой сильной.

Так или иначе, инвесторы, которые придерживаются дивидендной стратегии, могут пополнить портфели щедрыми к ним компаниями и получить хорошие выплаты в третьем-четвертом кварталах 2021 года.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.

Дивидендный портфель российских акций на долгосрочное инвестирование

Дивидендный сезон в самом разгаре. Большинство крупных компаний уже выплатили дивиденды за 2018 год. Российский фондовый рынок предлагает самую высокую дивидендную доходность в мире – более 7%. Рост индекса РТС с начала года на 30% (одна из лучших динамик в мире) – следствие ожидаемого роста дивидендов.

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний. Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается. Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

Аналитиков часто спрашивают, как должен выглядеть долгосрочный дивидендный портфель российских акций. Такой портфель приобретает все большую актуальность в свете снижения процентных ставок и доходностей в других инструментах. Вопрос непростой, потому что сейчас около 50 российских компаний платят дивиденды с доходностью выше 6%, из них около 30 – крупные компании, и выбрать наиболее привлекательные истории непросто.

Среди наших фаворитов топ-10 компаний с разной степенью ликвидности и риска, что позволяет сделать портфель хорошо диверсифицированным по отраслям. Все компании нравятся фундаментально. Средняя дивидендная доходность такого портфеля составляет около 10-11%. Его имеет смысл фиксировать на 3 года. Мы исходим из предположения равных весов акций в портфеле.

Сбербанк, прив. В ближайшие годы дивиденды Сбербанка продолжат повышаться. За 2019 год мы ждем дивиденды 20-22 руб. Доходность по привилегированным акциям выше, чем по обычным – 10%, поэтому мы включаем их в портфель. Выплата производится раз в год в июне.

Татнефть, прив./Сургутнефтегаз, прив. В нефтяном секторе у нас есть дилемма, кого включать в портфель. Решение зависит от склонности клиента к риску. Выбираем между привилегированными акциями Татнефти и Сургутнефтегаза. Татнефть дает доходность в среднем 10%, дивиденды платятся три раза в год. Долгосрочные дивиденды предсказуемы. Акции Сургутнефтегаза более рискованные, на наш взгляд, их стоит покупать на горизонт 3 года. Его дивиденды волатильны и сложно предсказуемы, так как зависят от курса рубля на конец года. За 2018 год дивиденд составит 7.62 руб. (17,5% дивидендной доходности). Акция торгуется с дивидендом до середины июля. За 2019 год дивиденды будут зависеть от курса рубля на конец года и могут быть минимальными в условиях дальнейшего укрепления рубля. На третий год при стабильном курсе дивиденд составит около 3.5 руб. на акцию без учета валютной переоценки. В итоге за три года кумулятивно дивиденд может составить 11-12 рублей, что дает среднюю годовую доходность 8-8.5%. При этом вероятный сценарий ослабления рубля за этот период может увеличить доходность до 10% и более.

Норильский никель. Одна из лучших дивидендных историй в российской цветной металлургии с дивидендной доходностью 12%. Цены на палладий остаются на своих максимумах, что позитивно для денежного потока компании. Один из ключевых акционеров (Русал) заинтересован в максимизации дивидендов.

НЛМК/Северсталь. Сложно выбрать фаворита в черной металлургии, так как все компании платят щедрые дивиденды – 100% своего свободного денежного потока, что дает более 10% дивидендной доходности. Дивиденды платятся раз в квартал. Столь высокая дивидендная доходность объясняется ожиданиями, что рано или поздно цены на сталь снизятся, что соответственно скажется на дивидендах. Однако пока конъюнктура остается благоприятной, и в дивидендном портфеле акции металлургов должны быть. Выбирать стоит между Северсталью и НЛМК. Акции Северстали стоят несколько дешевле, а НЛМК более дорогая, но ее акции в последнее время довольно сильно упали после продажи небольшого пакета акций г-ном Лисиным и теперь выглядят привлекательно.

Московская биржа. Классическая дивидендная история. Компания платит около 90% чистой прибыль на дивиденды. Бизнес компании высоко маржинальный, и динамика ее прибыли мало зависит от экономических циклов, кризисов и прочих внешних факторов.

МТС. Стабильные и предсказуемые дивиденды минимум 28 руб. на акцию, выплачиваются 2 раза в год. Есть вероятность, что фактические дивиденды будут выше. Текущая доходность составляет 10.4%. Альтернатива МТС – GDR VEON. В настоящий момент ее дивидендная доходность чуть ниже 9%, но в ближайшие годы есть вероятность более быстрого роста дивиденда и доходности.

Globaltrans. Крупный ж/д оператор с низкой долговой нагрузкой. Весь свободный денежный поток направляется на дивиденды, которые платятся 2 раза в год. Текущая дивидендная доходность составляет 15%, что крайне высоко. В последующие годы есть вероятность снижения дивидендов в случае падения тарифов перевозчиков. Мы думаем, что они могут снизиться до 8-10%. GDR компании обращаются на Лондонской бирже.

Unipro. Лучшая доходность в секторе энергетики – 12%, дивиденды платятся 2 раза в год. Есть умеренный риск – суд с Русалом по поводу расторжения Договора на поставку мощности (ДПМ) 3-его энергоблока Березовской ГРЭС. Вероятность победы Русала относительно низка, но все же она есть. В этом случае дивиденд может сильно уменьшиться, и акции упадут. Суды будут длиться до конца года. Кто не хочет принимать этот риск, может купить акции девелопера ЛСР, который стабильно платит не менее 78 рублей на акцию раз в год. Дивидендная доходность чуть меньше – 9.5%.

Детский мир. Дивидендная доходность около 11-12%. Акции малоликвидные, но они никак не участвовали в последнем ралли акций, что сохраняет у них больший потенциал роста. Компания успешно растет, есть вероятность повышения дивидендов.

Как долго сохранится столь высокая дивидендная доходность российских акций? Есть три варианта развития событий. Первый вариант предполагает, что дивидендная доходность будет снижаться по мере роста стоимости акций. Снижение доходностей по другим инструментам, таким как, например, депозиты, будет усиливать этот тренд.

Второй вариант предполагает рост инвестиционной активности компаний. Они могут предпочесть уменьшить дивиденды в пользу инвестиций для ускорения своего роста. Это тот вариант, который очень хочет видеть правительство, но он пока буксует. Оба варианта хороши для акционеров и должны привести к росту акций компаний.

Есть, правда, и третий вариант, когда экономическая ситуация в стране резко ухудшается, доходы компаний падают, и они вынуждены сокращать дивиденды. Принимая во внимание цикличность экономики об этом варианте нельзя забывать, но пока фундаментальных причин для этого мы не видим.