Дивиденды АЛРОСА: история, доходность, даты отсечек.

Ожидаемые дивиденды АЛРОСА

| Тикер | дата T-2 | дата отсечки | Год | Период | дивиденд, руб | Цена акции | Див. доходность |

|---|---|---|---|---|---|---|---|

| ALRS | 2021 | 4 кв | 8,79 П | 125,19 | 7,0% П |

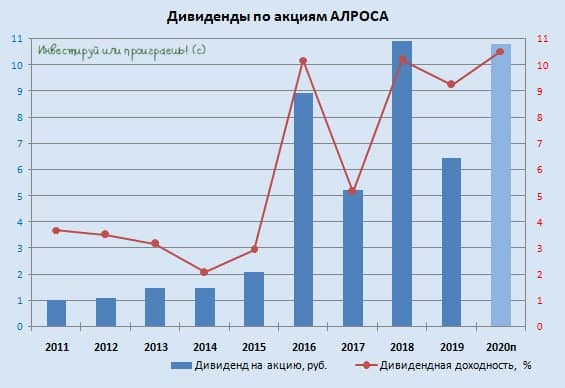

Выплаченные дивиденды АЛРОСААЛРОСА (ALRS) дивиденды на акцию (годовые значения)АЛРОСА: годовые дивиденды на обыкновенную акцию и дивидендная доходностьАЛРОСА: размер дивидендных выплат по годам и коэффициент дивидендных выплатДивидендная политика: АЛРОСАНовая редакция дивидендной политики утверждена 6 августа 2018 г. Периодичность дивидендных выплат – 2 раза в год База расчета – свободный денежный поток В соответствии с новой дивидендной политикой в качестве базы расчеты дивидендов используется свободный денежный поток (FCF1), который учитывает денежный поток от операционной деятельности после вычета суммы инвестиций (капитальных вложений) в основное производство. Минимальный уровень дивидендных выплат 25 июня 2019 Набсовет Алросы уточнил див. политику следующим образом. В зависимости от значения коэффициента «Чистый долг2/EBITDA3» определяется размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующий период: 11 марта 2021 вышло новое уточнение, теперь «АЛРОСА» предполагает увеличение минимальной денежной позиции с 25 млрд рублей до 50 млрд рублей. Дивиденды АлросаАЛРОСА ПАО аоСовокупные дивиденды в следующие 12m: 14.72 руб. (прогноз) Совокупные выплаты по годам

Прогноз прибыли в след. 12m: 100824.06 млн. руб. Комментарий:Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации. Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта. АЛРОСА: нежданно-негаданно за 2020 год могут быть щедрые дивиденды

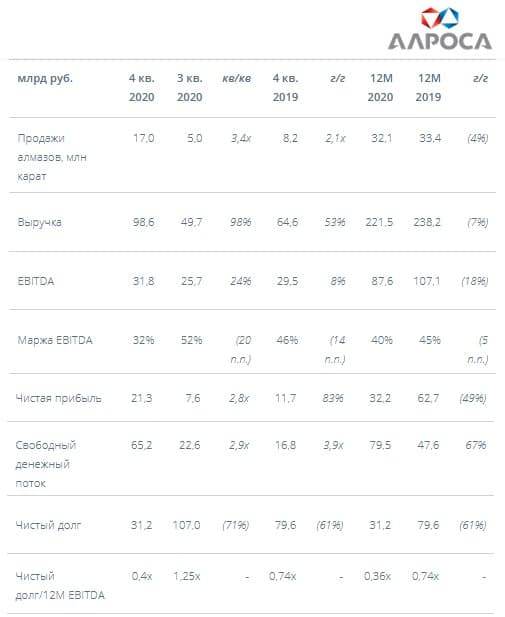

💎 АЛРОСА отчиталась по МСФО за 2020 год, который оказался для компании очень сложным и заставил столкнуться с целым рядом различных вызовов, в центре которых, разумеется, COVID-19:

↘️ Выручка компании с января по декабрь снизилась всего на 7% до 221,5 млрд рублей, и во многом более глубокого падения удалось избежать, благодаря весьма успешному с финансовой точки зрения четвёртому кварталу. 📈 Если в первой половине минувшего года бизнес АЛРОСА оказался фактически парализован из-за пандемии, а во второй начал, наконец, понемногу оживать. Отложенный спрос, накопленный за время простоя, получил мощный стимул в Q4-2020, по итогам которого продажи выросли почти в 3,5 раза в квартальном выражении, также как и относительно Q4-2019 — в два с лишним раза! ↘️ Показатель EBITDA упал в 2020 году на 18% до 87,6 млрд рублей, а его рентабельность снизилась с 45% до 40%. Чистая прибыль сократилась ровно наполовину – до 32,2 млрд рублей, попав под дополнительное серьёзное давление в виде отрицательных курсовых разниц (на фоне ослабления курса рубля).

🕺 Зато приятно удивил свободный денежный поток (FCF), от которого напрямую зависит размер дивидендов, по итогам 2020 года прибавив сразу на 67% до 79,5 млрд рублей. Скромное падение продаж, на фоне более значительного, чем ожидалось, сокращения капексов, сделали своё доброе дело!

📌 Резюмируя финансовые результаты АЛРОСА за 2020 год, можно с одной стороны отметить, что они оказались весьма сильными и обнадёживающими, а с другой – нельзя не отметить, что когда отложенный спрос будет отыгран, столь уверенную динамику продаж последних кварталов будет сложно поддерживать дальше, и рынок алмазов рано или поздно придёт в равновесие. Также как и котировки акций компании, которые на этом позитиве вновь забрались выше 100 рублей (осталось менее 10 рублей до обновления исторического максимума), но вряд ли имеют шансы на серьёзную переоценку. 👉 Для меня бумаги АЛРОСА на текущих уровнях – это скорее стабильная и надёжная инвестиционная идея, с небольшим апсайдом, но приятными дивидендными перспективами на горизонте ближайших нескольких лет, нежели какая-то прорывная история роста. Я продолжаю держать эти акции в своём портфеле с достаточно скромной долей около 2%, не забывая, что предложение на мировом рынке натуральных алмазов с годами будет только снижаться, повышая тем самым их ценность в глазах потребителей. 📑 Помимо финансовой отчётности, вчера также состоялся День инвестора АЛРОСА, презентация которого была опубликована на официальном сайте компании. 💰 Весьма любопытным моментом в этой презентации оказался слайд с анонсом небольшого обновления дивидендной политики в обозримом будущем, с сохранением ключевых параметров – привязки к долговой нагрузки и FCF. С той лишь разницей, что если сейчас компания платит акционерам 100% от FCF при NetDebt/EBITDA от 0,0х до 0,5х, то планируется ввести диапазон выплат 70-100% от FCF при долговой нагрузке от 0,0х до 1,0х. 🤏 Т.е. див.политика в новом варианте может принести акционерам чуть меньше дивидендов, т.к. теперь появляется возможность ограничить выплаты 70% FCF. Но в целом изменения незначительные. 🗓 Наблюдательный совет АЛРОСА планирует рассмотреть размер дивидендных выплат за прошлый год 21 апреля, и крайних варианта тут по сути два (остальные где-то между ними): 1️⃣ Компания будет формально ориентироваться на текущую редакцию див.политики и направит акционерам 100% от FCF, что будет означать выплату 10,8 руб. на акцию и ДД=10,5%. 2️⃣ Более осторожный подход и выплата 70% от FCF (нижняя граница планируемой обновлённой див.политики), что будет означать 7,6 руб. на акцию и более консервативную ДД=7,4%. 👉 Пока я рассчитываю на первый вариант, т.к. не красиво будет, что называется, менять коней на переправе и на ходу подстраивать див.политику, только ради уменьшения дивидендных выплат акционерам, да ещё и по сути задним числом.

🧐 Если конечно АЛРОСА красиво не объяснит потом уменьшение размера дивидендов за 2020 год со 100% до 70% от FCF своим желанием удвоить минимальную денежную подушку до 50 млрд рублей, о чём также идёт речь в презентации к Дню инвестора. Подразумевается, что это позволит компании в период кризиса обеспечивать стабильность операционной деятельности, финансировать развитие и иметь достаточный запас для восстановления баланса рынка, чтобы не прибегать к внешним источникам. 💎❓ Наконец, что касается конъюнктуры алмазного рынка и прогнозов АЛРОСА. ✔️ В текущем году компания ожидает восстановления мирового рынка, после снижения глобальных поставок алмазного сырья на 25% и спроса на ювелирные изделия на 15% в 2020 году. После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому предложение алмазов будет расти в среднем на 1-2% в год вплоть до 2030 года, а спрос в сегменте роскоши, включая ювелирные изделия из бриллиантов, может увеличиться до 10% в год. ✔️ Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 года алмазный сектор войдёт в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 года на месторождении Argyle, обеспечивающем 10% мирового предложения. ✔️ АЛРОСА планирует нарастить добычу в 2021 году до 31,5 млн карат (по сравнению с 30 млн карат в 2020 году и 38,5 млн карат в 2019 году). В среднесрочной перспективе ожидается производство алмазов на уровне 37-38 млн карат в год. ✔️ Продажи могут вырасти в текущем году до 34-36 млн карат (по сравнению с 32,1 млн карат в 2020 году и 33,4 млн карат в 2019 году). ✔️ Оценка инвестиций на 2021 год увеличена до 25 млрд рублей (с 23 млрд в прежнем прогнозе). Ожидается, что капзатраты в 2022 году составят 26 млрд рублей, в 2023 году — 22 млрд, в 2024 году — 21 млрд рублей.

Для меня это лучшая награда и мотивация писать для вас ещё! Стали известны дивиденды по акциям АЛРОСА за 2020Что произошло 9,54 руб. на одну обыкновенную акцию рекомендовал выплатить наблюдательный совет Алросы в качестве дивидендов за 2020 г. В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 4 июля 2021 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 30 июня. Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 16 июня 2021 г. Что это значит Если вы купили обыкновенные акции Алросы по текущей цене 112,47 руб., то текущая дивидендная доходность может составить около 8,5%. Акции Алросы отреагировали ростом на решение набсовета. К 10:40 МСК бумаги компании растут на 1,5%. С датами закрытия реестра вы можете ознакомиться в нашем Дивидендном календаре >> БКС Мир инвестиций Последние новостиРекомендованные новостиИтоги торгов. Показали лидирующую динамику благодаря геополитикеРынок США. Растем!Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года5 идей в российских акциях: коррекция лишь увеличивает потенциал ростаАФК Система. Как изменился дисконт к дочкамЭнергетический кризис: откуда ты взялся и когда закончишьсяОмикрон. Что известно про новый штамм коронавирусаКто и как шортит российский рынокАдрес для вопросов и предложений по сайту: bcs-express@bcs.ru * Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе. Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг. Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность. Дивиденды10 марта 2021 г. утверждена новая редакция дивидендной политики с целью уточнения методики определения размера дивидендных платежей. Цель политики – максимально прозрачно донести до акционеров и заинтересованных сторон стратегию Компании по распределению капитала. Периодичность дивидендных выплат – 2 раза в год Выплаты осуществляются дважды в год – за 1-е полугодие и за 12 месяцев года за вычетом ранее выплаченных дивидендов за 1-е полугодие. База расчета – свободный денежный поток В соответствии с дивидендной политикой в качестве базы расчета дивидендов используется Свободный денежный поток (СДП)1, который учитывает денежный поток от операционной деятельности после вычета суммы инвестиций (капитальных вложений) в основное производство. В зависимости от значения коэффициента «Чистый долг 2 /EBITDA 3 » рекомендуемый Наблюдательным советом размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года может составить: Минимальный уровень дивидендных выплат В случае если текущее и прогнозное значение коэффициента «Чистый долг/EBITDA» не превышает уровень 1,5, размер средств, направляемых на выплату дивидендов за отчётный год, должен быть не менее 50% от чистой прибыли по МСФО за год. 1 Свободный денежный поток (СДП) – денежный поток от операционной деятельности, определяемый в соответствии с международными стандартами подготовки консолидированной финансовой отчетности (МСФО), за вычетом денежного потока, направляемого на финансирование капитальных вложений (по статье «Приобретение основных средств» консолидированного отчёта о движении денежных средств по стандартам МСФО»). 2 Чистый долг – показатель, определяемый в соответствии с международными стандартами подготовки консолидированной финансовой отчетности (МСФО) как размер долговых обязательств за вычетом денежных средств и их эквивалентов, а также банковских депозитов на каждую отчётную дату. 3 EBITDA – прибыль или убыток Группы за предшествующие 12 месяцев, скорректированные на расходы по налогу на прибыль, финансовые доходы и расходы, долю в чистой прибыли совместных и ассоциированных предприятий, износ и амортизацию, обесценение и выбытие основных средств, прибыль или убыток от выбытия дочерних предприятий, переоценку инвестиций, разовые эффекты.  В жизни всегда есть моменты, когда нам приходится принимать  В учебной среде, где знания и информация становятся | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||