Акции IBM: дешевая акция или устаревший бизнес? Дивиденды IBM, финансы и перспективы

О компании

IBM была основана в 1911 году, и за столетие превратилась из небольшого предприятия, производившего весы и часы, в глобально интегрированное предприятие с более чем 400 000 сотрудников, работающее в 175 странах.

Компания продает инфраструктурные ИТ-услуги, хранение данных, удаленные и виртуальные сервера, хостинг, программное обеспечение, облачные ИТ-услуги и оборудование, а также услуги кибербезопасности и вычислительные мощности суперкомпьютера Ватсон.

История и суть бизнеса

В марте 2017 года IBM приступила к созданию квантового компьютера, доступ к ресурсам которого будет предоставляться через облачную платформу IBM Cloud. Квантовый компьютер позволит выполнять задачи по разработке новых лекарственных препаратов, передовых материалов, исследований в области искусственного интеллекта, физики и астрофизики, цифровой безопасности, логистики и финансовых сервисов. Уже в январе 2019 г. IBM анонсировало первую в мире квантовую систему IBM Q System One, состоящую из 20 кубитов, и пригодную для коммерческого применения..

В настоящий момент бизнес IBM структурирован в 5 сегментов:

Финансы

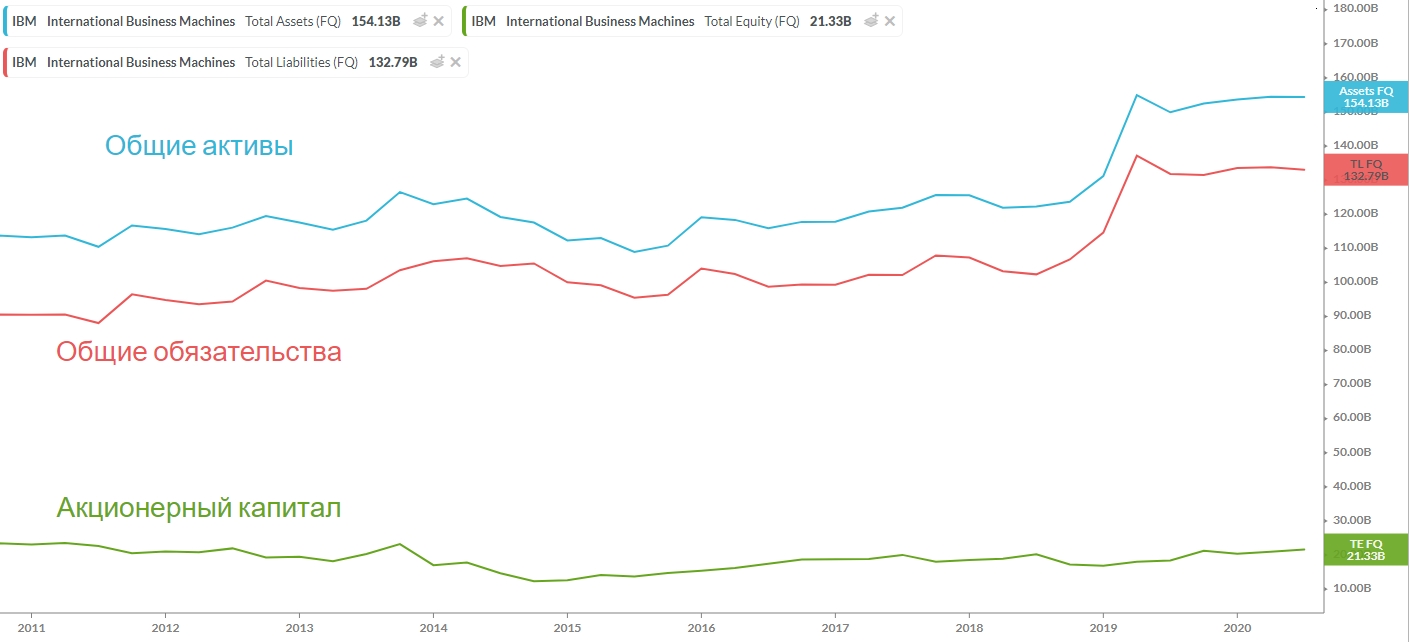

Баланс: динамика активов, обязательств и акционерного капитала

В период с 2010 г. по 30.09.2020 г. баланс IBM демонстрирует противоречивую динамику:

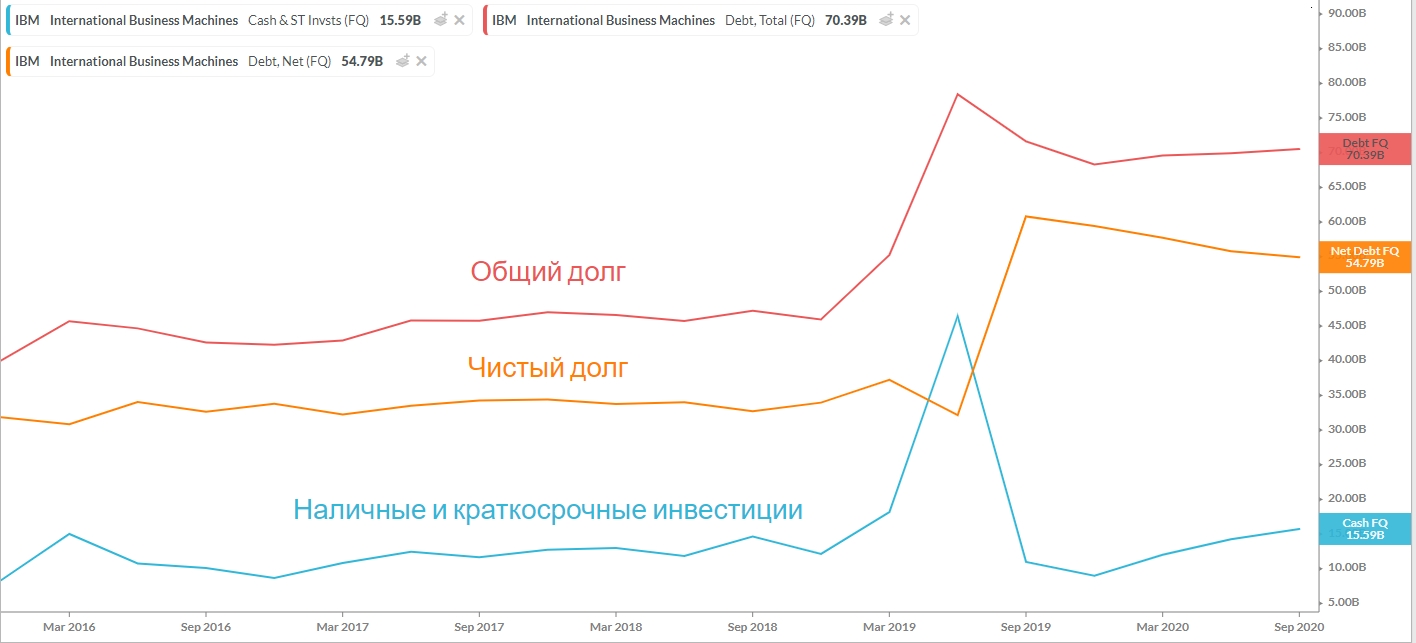

С точки зрения долговой нагрузки, у компании немного повышена долговая нагрузка:

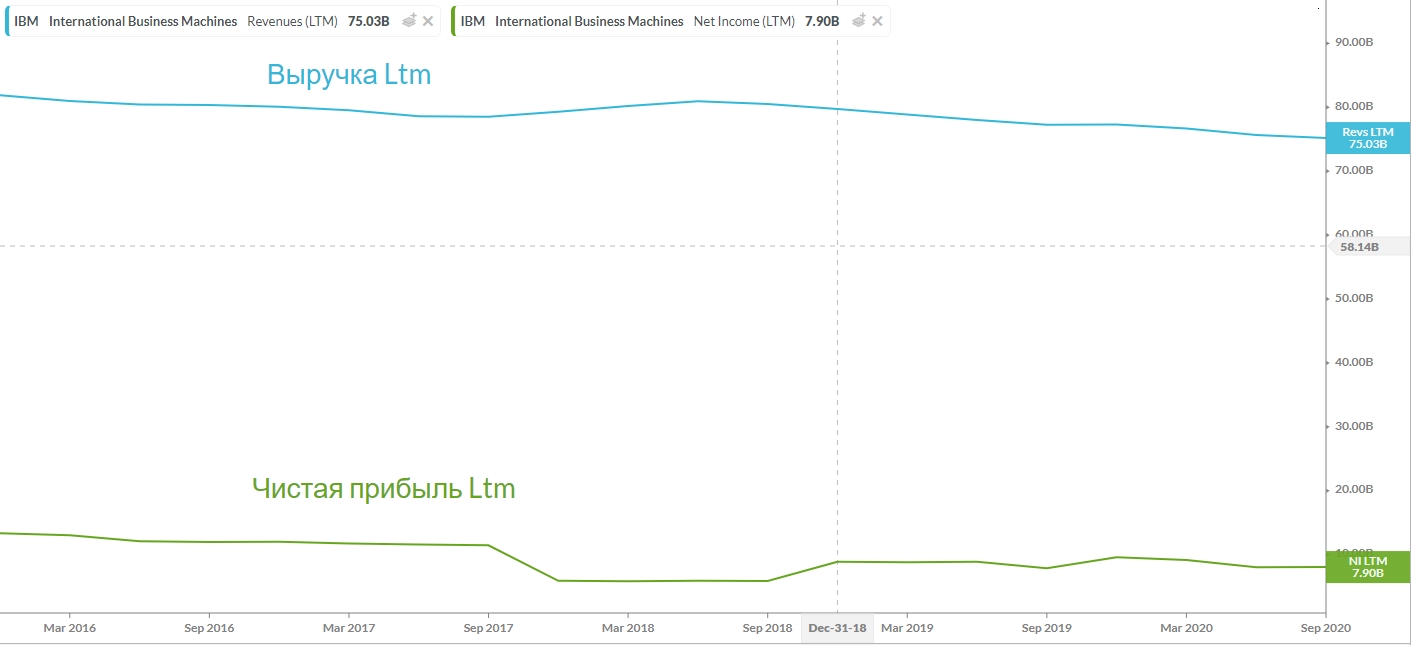

Динамика денежных потоков:

К сожалению, за 9 мес. 2020 года выручка снизилась на 1,84% к аналогичному периоду 2019 г. Но если посмотреть на более широкий исторический интервал, то за 5 лет выручка стагнирует, колеблясь в диапазоне от 75 до 80 млрд. долларов в год.

Если обратиться к коэффициентам в пересчета на 1 акцию, то мы видим, что за 5 лет:

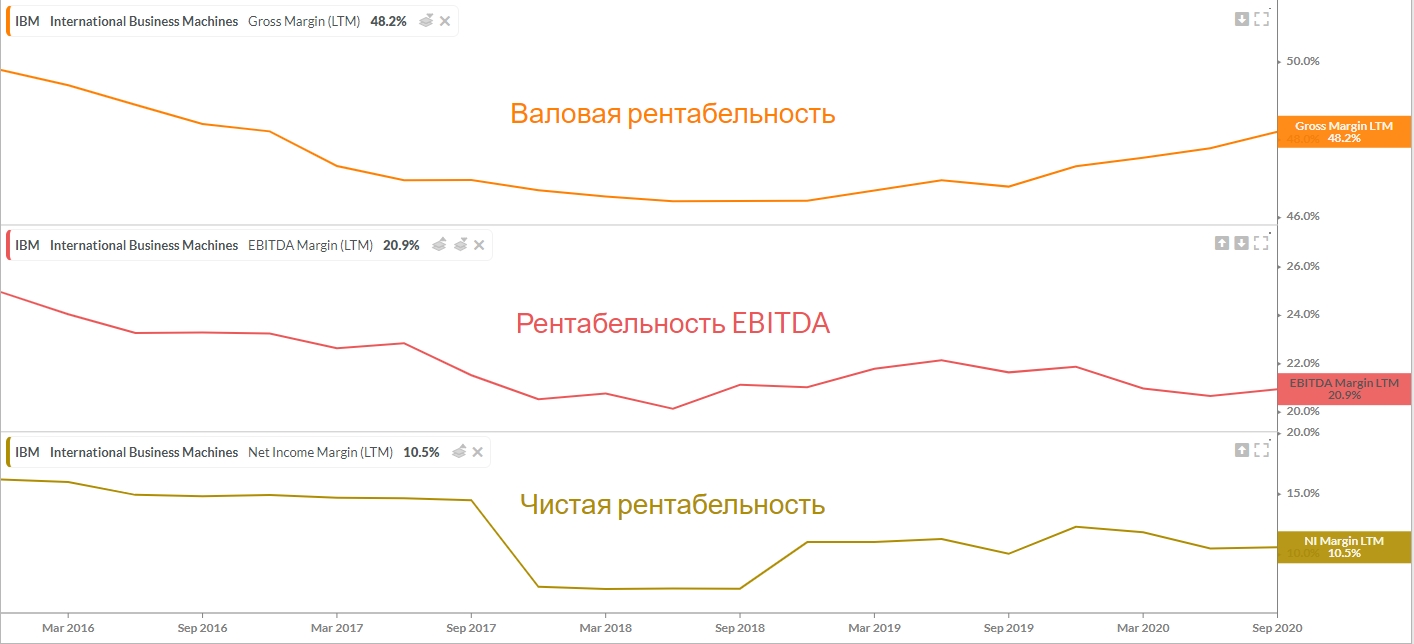

Рентабельность (маржинальность) бизнеса и сравнение с отраслью:

Особенность IBM в том, что она работает с рентабельностью, значительно превышающей большинство аналогичных компании этой отрасли:

Следует ожидать роста доходов тогда, когда компания представит значительные успехи в этих сферах и начнет их монетизировать.

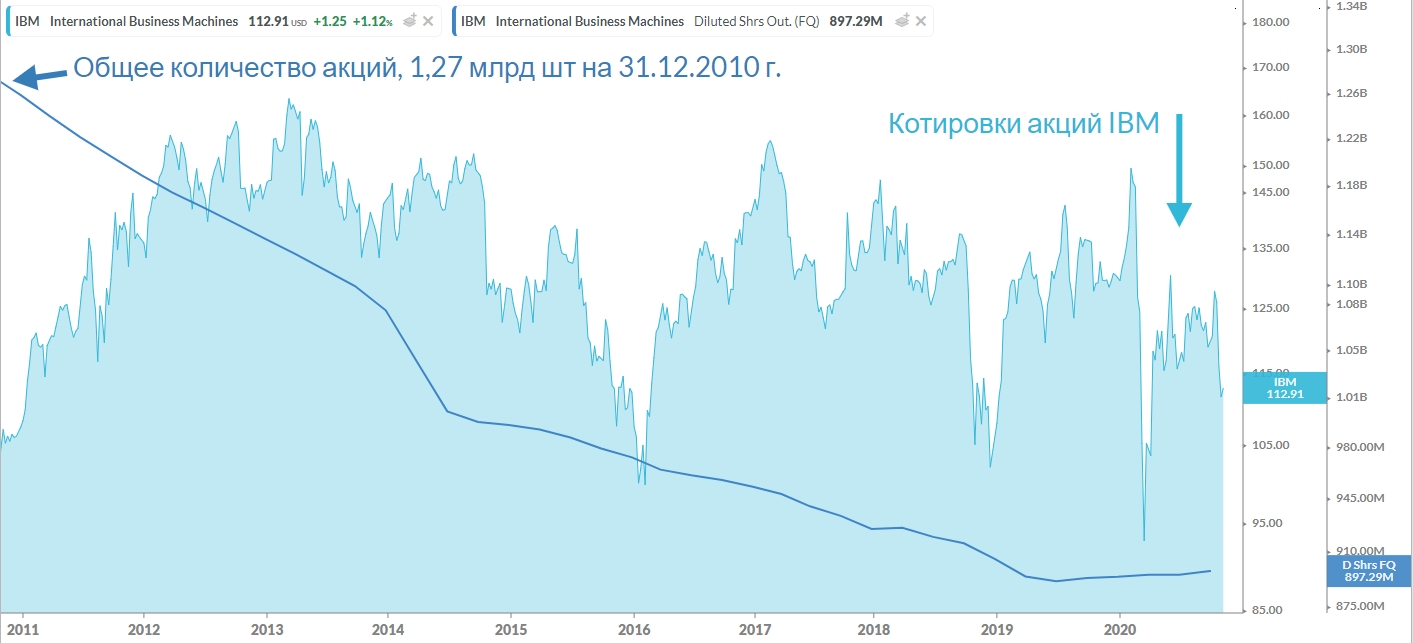

Байбек:

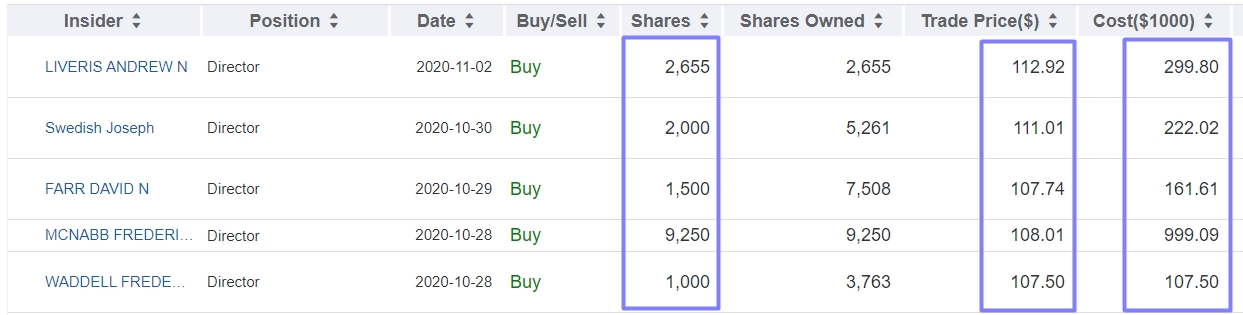

Действия инсайдеров:

Дивиденды:

Кроме обратного выкупа акций, IBM не забывает и о дивидендах, направляя

74% своей прибыли на выплату акционерам:

Дивиденд на акцию каждый год растет на 8,3%, последние 5 лет подряд.

Мультипликаторы стоимости, сравнение с отраслью:

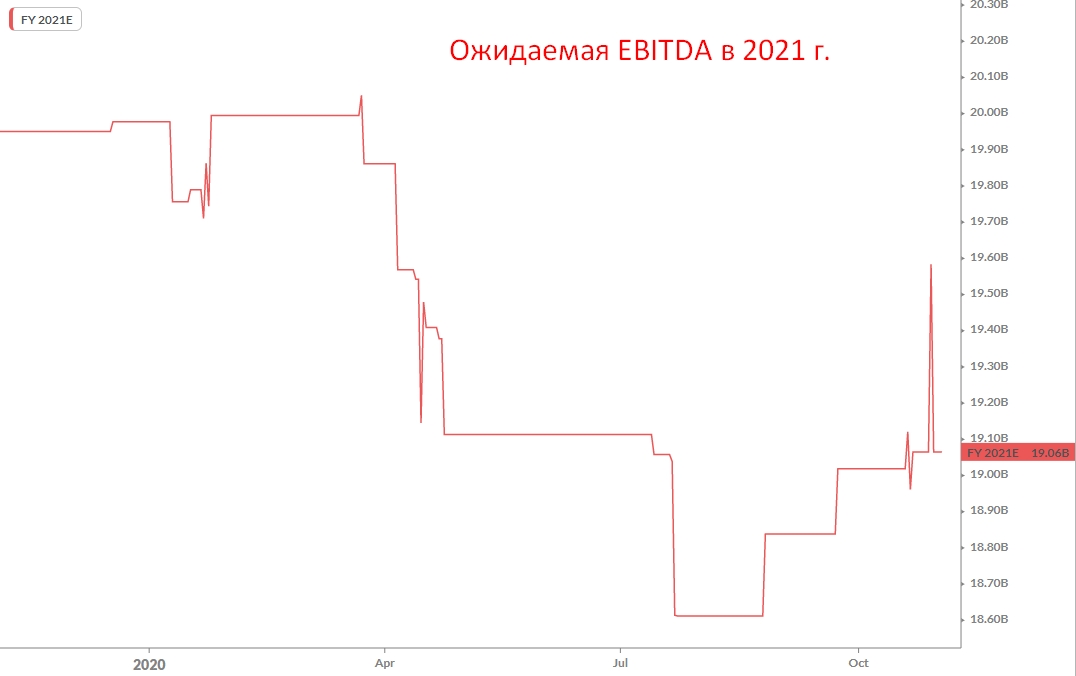

На 2021 год аналитики Уолл-стрит прогнозируют рост EBITDA до 19,06 млрд, что дает нам прогнозный рост на 24,5% за год:

Это дает нам возможность оценить компанию на основе ее EBITDA с учетом ожидаемого роста (модифицированный коэфф. PEG).

Коэфф. = 10,1 / 24,5 = 0,41х.

Это очень привлекательный показатель. Для сравнения, у компании Intel и AMD они составляют 0,51х и 1,35х соответственно.

Ситуация в секторе

Итоги

Одним из первых важных шагов Кришны стало стратегическое выделение бизнеса IBM по предоставлению услуг управляемой IT-инфраструктуры. Компания избавляется от этого бизнеса, чтобы сосредоточиться на возможностях развитии рынка облачных сервисов с емкостью в 1 триллион долларов.

Ключевой вывод для инвестора заключается в том, что акции IBM остаются дешевыми, но компании необходимо обеспечить стабильный рост выручки, чтобы поднять капитализацию и цену акций.

Обзор эмитента IBM. А есть ли потенциал

International Business Machines (IBM) — один из ведущих поставщиков аппаратного и программного обеспечения, привычно IBM в США называют «Голубым гигантом». С 2013 г. акции компании показывают нисходящую тенденцию — разумеется, менеджмент стремится исправить ситуацию.

Рассмотрим инвестиционную привлекательность «голубого гиганта», разберемся на чем зарабатывает компания, какие планы и перспективы.

На чем зарабатывает

Компания работает в следующих сегментах:

• Cloud & Cognitive Software — облачные решения и когнитивные системы. Сюда входят услуги по хранению данных в области здравоохранения, финансовых услуг, а также IoT. Предлагаются системы кибербезопасности и аналитические решения для различных секторов экономики.

• Global Business Services — бизнес-консалтинг, управление приложениями и программами, ориентированные на внедрение интеллектуальных рабочих процессов с поддержкой искусственного интеллекта и модернизацию наборов приложений, оптимизированных для гибридных облачных решений.

• Global Technology Services — проекты и аутсорсинговые IT-услуги.

• Systems — предоставление серверов для поставщиков облачных услуг и научных организаций.

• Systems and Global Financing — кредитное финансирование.

Облачные и глобальные услуги являются самыми крупными сегментами бизнеса. Компания стремится быть представленной в каждом аспекте IT-бизнеса, предлагая комплексные услуги и решения.

Выручка из года в год стагнирует, чистая прибыль не имеет единой динамики. Около 46% выручки генерируется в США, 32% — в Европе, Африке и на Ближнем Востоке, остальное — в Азии.

Перспективы

IBM делает ставку на облачные технологии, конкурируя с лидерами рынка — Amazon Web Services и Microsoft Azure. У IBM это и гибридные общедоступные облачные платформы, и частные центры обработки данных с соответствующими приложениями.

В последнем квартале компания продемонстрировала рост доходов от облачных вычислений на 18%. В сегменте облачного и когнитивного программного обеспечения доход вырос на 34%. Выручка от облачных услуг возросла на 28% в сегменте глобальных бизнес-услуг, на 2% — в сегменте глобальных технологических услуг и на 21% — в сегменте систем.

Для развития гибридных облаков в 2018 г. была куплена компания Red Hat, производящая программное обеспечение с открытым исходным кодом. Доходы данного направления также значительно выросли на 53%, а скорректированное значение — на 15%. При этом за счет покупки у компании вырос долг.

IBM стремится занять различные ниши: AI, квантовые компьютеры, процессоры следующих поколений и другие направления. От успеха в новых направлениях будет зависеть рост и монетизация будущих доходов.

Риски

• Общеэкономический спад, что может привести к снижению спроса на услуги и продукты компании.

• Высокая конкуренция как в облачных вычислениях, так и программном обеспечении IT-услуг.

• Большую часть выручки компания получает из-за рубежа, поэтому существуют валютные риски. Торговая война США и Китая также может негативно сказаться на доходах.

Оценка

При этом по мультипликатору EV/S и P/E компания недооценена.

Согласно данным Barron’s мы имеем следующий консенсус-прогноз:

Техническая картина

С начала года акции IBM выросли на 13,6%.

В итоге

IBM присутствует на рынке уже более века и сейчас выглядит финансово устойчиво. Стремление «голубого гиганта» стать лучше может в результате привести котировки к слому долгосрочного нисходящего тренда, но потребуется длительный период. Котировки может поддержать выделение Kyndryl, выполнение плана по стабильному росту выручки, сокращение долга.

Завершение многолетнего преобразования и высокая дивидендная доходность делают IBM привлекательной инвестицией с учетом ее дешевизны. В основу позитивного взгляда закладывается успех и рост облачного бизнеса и работа в перспективных направлениях. Следует помнить о рисках, которые могут приводить к среднесрочным просадкам.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Показали лидирующую динамику благодаря геополитике

Рынок США. Растем!

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Перспективы IBM | Идея роста

Недавно писал пост с идеей покупки акций IBM

smart-lab.ru/blog/737492.php

В этом посте добавлю немного дополнительной информации об этой компании.

Посмотреть сделки инсайдеров можно тут

Отношение инвесторов к IBM

По информации с сайта dataroma.com в портфелях крупных инвесторов отсутствуют акции IBM.

Warren Buffett полностью избавился от IBM в первом квартале 2018 года.

На конец второго квартала в общей сложности 41 хедж-фонд, отслеживаемый Insider Monkey, держали длинные позиции по этим акциям, что на 0% больше, чем кварталом ранее.

Самая большая доля в International Business Machines Corp. (NYSE: IBM) принадлежала Arrowstreet Capital, которая на конец июня сообщила, что владеет акциями на сумму 508,4 миллиона долларов. За ним последовала Citadel Investment Group с позицией в 475,7 млн долларов. Среди других инвесторов, настроенных на оптимизм в отношении компании, были Masters Capital Management, AQR Capital Management и Two Sigma Advisors. Что касается веса портфеля, присвоенного каждой позиции, Masters Capital Management придавала наибольший вес International Business Machines Corp. (NYSE: IBM), около 8,65% от ее портфеля 13F. Beddow Capital Management также относительно оптимистично смотрит на акции, отдав 3,51% своего портфеля акций 13F в пользу IBM.

Что говорит СЕО Arvind Krishna?

СЕО Arvind Krishna давал интервью каналу CNBC после плохого последнего отчета.

IBM нужно будет вытащить кролика из Red Hat, LMAO

IBM — такая компания-бумер, что это даже не смешно

IBM все еще существует?

Очевидно что частные инвесторы не жалуют эту компанию и рассматривают её в большей степени для получения дивидендов.

Основная идея роста

Нет, это не квантовые вычисления и не искусственный интеллект. Основная идея роста в этой компании — это гибридное облако. Как я понял, гибридное облако представляет собой программное обеспечение на основе RedHat, которое позволяет объединять в облако, как локальные серверы компании, так и публичные облака от любого провайдера (Microsoft, Amazon, IBM)

Компания с историей

Top10 компаний SP500 за 1984 год

Мои действия

Понемногу покупаю IBM, в первую очередь рассчитываю на рост, но если роста не случится, то можно будет довольствоваться не плохими дивидендами.

IBM: почему акции «Голубого Гиганта» в моем прицеле?

Наш перевод материала с SeekingAlpha об акциях IBM “IBM: Why My Eye Is Fixed On Big Blue”

Резюме

Некогда внушительные конкурентные преимущества компании съежились, традиционный бизнес IBM пришел в упадок. Как следствие, эта технологическая фирма-гигант торгуется со скучным коэффициентом P/E ниже 14, а на рынке лидируют другие технологические компании.

Как нередко отмечают инвестиционные эксперты, прошлые результаты не предсказывают будущую прибыль. Да, этот часто цитируемый тезис предупреждает инвесторов о том, что дорогие акции могут резко упасть. Но у него есть и другая трактовка — долго стагнирующий бизнес может ускорить развитие.

В 2014 году я написал статью о Microsoft (MSFT). Эта непопулярная на тот момент компания с момента дебюта той статьи в разы обогнала рынок.

Хотя я не уверен, что IBM вернутся к уровню своего былого расцвета, я вижу у них наработки, дающие реальную надежду. Если инициативы принесут плоды, инвесторы смогут получить щедрое вознаграждение.

Хворающий бизнес.

Акции IBM последние годы не растут. И если бы дело было только в этом… Проблема в том, что выручка серьезно упала за последнее десятилетие. На диаграмме ниже видно, что бизнес в упадке. Годовая выручка IBM ($млн):

Несмотря на снижение выручки, компания по-прежнему генерирует довольно устойчивый свободный денежный поток. За счет этого менеджмент делает байбэки, снижая потери стоимости акций. Изменение количества акций IBM в обращении (млн):

Признаки возрождения традиционного бизнеса IBM.

Между тем, дела компании в облачном сегменте и в области когнитивного программного обеспечения шли хорошо. Выручка в сегменте платформы «гибридного облака» выросла во втором квартале на 34% (после роста на 23% в первом квартале).

Когда-то IBM доминировали на рынке серверов. Несмотря на то, что пора расцвета прошла, серверные предложения компании по-прежнему в пятерке лучших в отрасли. В четвертом квартале 2019 года IBM была третьим крупнейшим поставщиком серверов с 8,3% мирового рынка.

Во втором квартале 2020 выручка IBM в сервер-сегменте выросла на 17,6%. За тот же период два лидера, Hewlett Packard (HPE) и Dell Technologies (DELL), сообщили о росте выручки лишь на 3,4% и 9,9% соответственно.

В августе прошлого года компания представила свой новейший процессор POWER. Благодаря 7-нм производственному процессу работоспособность POWER10 в 3 раза выше относительно предыдущего чипа. Микросхема разработана для улучшения платформы IBM Red Hat OpenShift. Чип POWER10 повысит производительность искусственного интеллекта в 10-20 раз и обеспечит повышенную безопасность.

Я не считаю это революционной новостью. Скорее, это пример способности IBM соперничать с конкурентами в одном из традиционных бизнес-сегментов компании.

Усилия IBM в области облачных технологий возможно недооценены.

Несмотря на препятствия, связанные с пандемией, IBM показали двузначный рост выручки в облачном сегменте год к году в течение четырех кварталов подряд. Изменение выручки Intel в облачном сегменте год к году:

Выручка Intel в облачном сегменте ($ млрд):

Да, рост выручки IBM в облачном сегменте не соответствует темпам роста трех крупнейших конкурентов компании. Однако у IBM есть тренд на ускорение, а у AWS, Azure и Google Cloud – на замедление роста.

Хотя IBM поздно вышли на облачный рынок, их выручка в этом сегменте ($6,3 млрд во втором квартале 2020) значительна по сравнению с основными конкурентами:

Синергетический эффект.

Я полагаю, что налаженные отношения IBM с заказчиками часто дают компании дополнительные возможности в борьбе за облачных клиентов. Например, Morningstar утверждает, что IBM принадлежит 90% мирового рынка мэйнфреймов. Только в США у компании более 13 000 заказчиков мэйнфреймов. 47 компаний из списка «Fortune 50» — клиенты IBM.

В июле 2019 IBM объявили об облачной инициативе, названной «первым в мире общедоступным облаком для работы с финансовыми услугами». Платформа разработана в сотрудничестве с Bank of America (BAC). Ее цель — «удовлетворение особых требований финансовых учреждений по соблюдению нормативных требований, безопасности и отказоустойчивости».

Эта технология обеспечивает высокую скорость и эффективность. Но она, как и любая другая технология для банков, действительно доступна только в том случае, если соответствует всем нормативным требованиям к безопасности и надежности.

Работа IBM с Bank of America подчеркивает способность компании использовать деловые отношения для привлечения клиентов к своим облакам. Мэйнфреймы IBM – базовое оборудование мировых финансовых учреждений. На них обрабатывают 87% всех заявок на выдачу кредитных карт и 29 миллиардов транзакций через банкоматы в год. Десять ведущих финансовых институтов – клиенты IBM.

У IBM преимущество не только в использовании ее оборудования этими клиентами, у «Голубого Гиганта» также есть инсайдерское понимание потребностей финансовых компаний. Примите во внимание заявление Криса Томпсона из Accenture Security:

Редко упоминаемый потенциальный драйвер роста.

Прежде чем я расскажу о преимуществах квантовых вычислений, позвольте мне сообщить о препятствиях на пути их развития.

Некоторые считают квантовые вычисления бесполезным проектом. Декогеренция может помешать получить стоящие результаты от использования квантовых компьютеров.

Кроме того, квантовые компьютеры охлаждаются почти до абсолютного нуля. Этот и другие аспекты конструкции приводят к тому, что размеры оборудования получаются намного больше, чем у мэйнфреймов. Следовательно, квантовые компьютеры не будут продаваться среднему потребителю.

Однако несмотря на огромные препятствия в разработке этих устройств, недавние события указывают, что в обозримом будущем квантовые вычисления могут быть использованы ключевыми предприятиями. Более того, IBM — одна из немногих компаний, претендующих на лидерство на этом рынке.

В начале 2019 IBM представили Q System One, первый в мире квантовый компьютер для научного и коммерческого использования. Компания использовала предшественник Q System One с мая 2016. Более 100 000 пользователей провели 6,47 млн экспериментов. В результате опубликовали 130 исследовательских работ по этому оборудованию.

Недавний эксперимент Google демонстрирует превосходство квантовых компьютеров. Их квантовый процессор Sycamore за 200 секунд решил задачу, на решение которой суперкомпьютеру потребовалось бы 10 000 лет.

Скорее всего, наступит день, когда компании без доступа к квантовым компьютерам не смогут конкурировать в своих областях. Ярким примером является разработка лекарств.

Нужно понимать, что выгоду от инвестиций в квантовые вычисления можно будет получить весьма нескоро. Однако наше поколение еще может успеть на этом заработать.

Менеджмент – вот ключевой момент.

Я готов признать, что не был поклонником прежнего менеджмента IBM. На SeekingAlpha можно найти много комментариев от сотрудников и клиентов компании, прошлых и действующих. По ним видно, что у фирмы системные проблемы. Добавлю, что люди с маломальским жизненным опытом понимают, что укоренившуюся в системе бизнес-культуру бывает сложно изменить.

Есть некоторые признаки, что новый CEO IBM Арвинд Кришна был инициатором правильных шагов, предпринятых компанией в облачном сегменте за последние несколько лет. Однако я считаю, что еще слишком рано судить о его способности превратить IBM в лидера технологической индустрии.

Однако надежда не умирает, и лидерство Кришны (или его отсутствие) будет определяющим фактором продвижения компании вперед.

Дивиденды, долг и оценка.

Текущая дивидендная доходность акций IBM около 5,1%. Коэффициент выплат немного ниже 60% от чистой прибыли. Темп роста дивидендов за пять лет составляет 8,63%.

Moody’s присвоило IBM кредитный рейтинг A2. Это средний инвестиционный уровень.

Моя точка зрения.

Я не утверждаю, что акции IBM на пороге взрывного роста. Скорее, я считаю развитие событий интригующим и заслуживающим внимания. Смена руководства, усилия компании в области облачных вычислений и положение IBM среди лидеров квантовых вычислений заставляют меня поверить, что IBM может вернуть себе позицию технологического лидера. Если так, то от инвестиций в «Голубого Гиганта» можно ожидать многого.

Тем не менее, в этих областях нет ясности. Поэтому моя оценка акций IBM — ДЕРЖАТЬ.

В начале 2020 количество клиентов IBM в сегменте квантовых вычислений перевалило за 100. Годом раньше их было 40. Компания прогнозирует, что к 2023 году 20% коммерческих и государственных организаций выделят бюджет на квантовые вычисления, по сравнению с менее чем 1% в 2018 году.

С учетом этого и недавнего двузначного прироста в облачном сегменте я думаю, что IBM может быть удачной спекулятивной покупкой. Поэтому я открыл очень маленькую позицию по их акциям.