Синтетика на опционах 1

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках.

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Покупка 1 July 50 call

Покупка 100 акций и 1 July 50 put

Обратите внимание, что графики — идентичны

В синтетике важно понимать:

Возможность идентифицировать синтетику и понимание синтетических взаимоотношений между всеми опционами на экране дает массу преимуществ для трейдера. Синтетические позиции дают нам следующее:

Методы арбитража с использованием блоков; скальпирование опционов или акций, воспользовавшись различиями в ценообразовании

Альтернативы для входа или изменения позиции

Стратегии для покупки или продажи опционов, которые иначе были бы трудными в исполнении из-за ликвидности или проскальзывания

Технику идентификации различий в цене или перекосов, существующих на рынке

Способ оценить подлинную рыночную ценность отдельного блока

Методы вычисления цены опционов

Понимание величины риска любой рыночной позиции

Альтернативы для ликвидации или нейтрализации риска позиций

Практическое применение

Хотя синтетика, как средство арбитража (первая позиция в списке), широко используется профессиональными трейдерами и финансовыми институтами, рядовому трейдеру не стоит пытаться использовать ее таким образом. Стоимость исполнения и комиссионные, множащийся слиппедж, делают прямой арбитраж (т.е. развороты и конверсии) чрезвычайно трудным делом. Читателю следует сосредоточиться на каждой стратегии и концепции синтетики, как на средстве понимания ценообразования опционов, факторов, влияющих на их цену, и альтернатив для облегчения рыночного риска.

Например, что будет, если трейдер купил 1000 акций MSFT по 68.70, а затем попытался снизить риск позиции, продав колл, видно на следующем графике:

Трейдер удивится, увидев, что продажа колла никак не снизит его риск. К тому же, если он понимает синтетику, он видит, что продажа коллов против длинной позиции по акциям создает синтетический шорт — позицию, которую лучше избегать на медвежьем рынке.

Что же использовать — синтетику или реал.

Вспомните пример с «женатым» путом — трейдеру, возможно, было бы лучше вместо него купить колл. В большинстве случаев так и есть. Исключения могут возникать при воздействии таких факторов, как перекос, волатильность, слиппедж. В этих случаях, возможно, на самом деле было бы лучше использовать синтетический эквивалент. Другой недостаток использования реального опциона в том, что он в конечном счете погашается. Трейдеру, имеющему долгосрочный длинный интерес по акции, может не понравиться необходимость каждый месяц покупать коллы. Стоимость сделки по покупке акции, возможно, точнее соответствовала бы его целям.

Шесть синтетических вариантов

Следующие примеры иллюстрируют взаимоотношения между коллами, путами и акциями. Существует шесть комбинаций акции/опционы, которые приводят к синтетическим позициям. Заметьте, что в каждой формуле каждый колл и пут имеют одинаовые страйки и время погашения.

Теперь у нас есть два разных способа работать с блоком — мы можем купить или продать блок напрямую, или мы можем купить или продать его синтетически. Для того, чтобы определить цену, по которой мы можем создать синтетическую позицию, мы должны иметь следующую информацию:

Текущая цена акции

Страйк опциона

Сколько дней до погашения опциона

Даты выплаты дивидендов и их величина (если есть)

Соответствующие процентные ставки, чтобы вычислить стоимость удержания позиции

Как только все вышеупомянутые переменные определены, в том числе стоимость удержания, вычисление цены синтетики становится просто процессом использования этих формул:

Формулы синтетического ценообразования

Цена синтетического колла

(Цена пута + Цена акции + Стоимость удержания) — Страйк

Цена синтетического пута

(Цена колла + Цена акции — Стоимость удержания) — Цена акции

Цена синтетической акции

(Цена колла — Цена пута) + Страйк

Стоимость удержания

Большинство трейдеров, в том числе профессиональных, в течение своих позиций выплачивает (или получает — в случае шорта) деньги. Количество этих денег, затраченное на позицию, называется стоимостью удержания. В особенности это относится к процентным ставкам, заплаченным (полученным) за позицию, которые дебетуют (кредитуют) торговый счет. Когда акции и/или опционы покупаются, трейдер платит процент клиринговой фирме за использование их фондов. Когда же акции и/или опционы продаются, счет кредитуется и трейдер получит процент на кредитный баланс к своему счету.

Формула: Стоимость удержания

Процентная ставка x Страйк x Количество дней до погашения / 360

Какую процентную ставку нужно использовать, чтобы вычислить стоимость удержания?

Определение вашей Стоимости удержания — Вашей процентной ставки

Частные трейдеры получают не такие ставки, как профессионалы; их ставки обычно выше и меняются от брокера к брокеру. При вычислении цены, по которой вы создадите синтетику, используйте определенную для вас длинную или короткую ставку. Когда вы совершаете сделку с маржой (заем средств), используйте длинную ставку. В шортах, когда вы принимаете кредит на свой счет, нужно использовать короткую ставку. Имейте в виду, что брокер создает спред по ставкам займа и кредита. Обязательно пронсультируйтесь об этом со своим брокером.

Сравнение стоимости опционов; Выравнивание цены — Брокерская ставка

Перекосы цены легче выявлять, просматривая информацию о подразумеваемой волатильности. Однако, в ситуациях, когда трейдер пытается выявить, как маркет-мейкеры делают специфический рынок, цена реального опциона должна сравниваться с его синтетическими эквивалентами.

Биды и офферы, отображаемые в цепи опционов, делаются в торговых ямах трейдерами, которые должны обеспечивать ликвидность от имени маркет-мейкеров. Они делают рынок, основываясь на своей стоимости сделок, в том числе и стоимости удержания. Это требует задействования существенных капиталов и значительных рисков. Чтобы помочь им в деле обеспечения ликвидности, маркет-мейкерам расширены маржевые привилегии и уменьшена процентная ставка. Хотя, эти нормы меняются, они близки к брокерской ставке. При вычислении синтетики, в которой используется длинная ставка удержания, добавьте около половины пункта к брокерской ставке; при вычислении короткого интереса — вычтите около половины пункта.

Пример: Стоимость удержания

Дней до погашения: 42.

Брокерская ставка — длинная: 6%

Ставка 0.06 x Страйк 50 x 42 /360 = 0.35

Стоимость удержания опциона до погашения равна 0.35.

Пример: синтетика против реала

Сравните цены длинного колла и синтетического длинного колла, чтобы определить, какой лучше купить.

Цена акции: 52

Процентная ставка: 6%

Дней до погашения: 60

Волатильность: 35

1.Стоимость удержания 0.50 или 1/2

Рассчитана так: 0.06 x 50 x 60/360 = 0.50

2. Синтетический длинный колл = длинный пут + длинная акция

3. Формула цены:

Цена синтетического длинного колла =

(Цена пута + Цена акции + Стоимость удержания) — Страйк

Международная Академия Инвестиций

Сегодня мы с вами рассмотрим стратегию «синтетическая акция», которая реализуется при помощи Call и Put опционов.

Синтетическая акция – это опционная стратегия, профиль прибыли и убытков которой полностью совпадает с покупкой акции (базового актива) или её продажей.

Стратегия на «лонг»

Чтобы создать синтетическую акцию на лонг (т.е. рассчитанную на рост цены базового актива), нужно купить Call опцион и продать Put опцион с одинаковым страйком и одной и той же датой экспирации. Проданный Put полностью (или почти полностью) покроет затраты на Call опцион, сделав для нас открытие этой позиции “бесплатной”.

Однако следует помнить, что данная стратегия имеет неограниченный риск убытков. Помните, что мы несём обязательства по проданному Put опциону, кроме того, если вы не продадите купленный Call до истечения срока контракта, в случае если он будет “в деньгах”, вы можете получить акции по страйку этого Call опциона. Поэтому в вашем обеспечении должна быть значительная сумма денег.

Большинство трейдеров, использующих эту стратегию, предпочитают не держать позицию до экспирации.

Суть применения синтетической акции

Важно! Иметь на счёте полную сумму для покупки акций по проданному PUT опциону мы должны, брокер не даст иначе совершить сделку. Смысл применять данную стратегию есть, только тогда, когда вы по каким-то причинам не желаете покупать именно акцию! Либо когда вы создаёте “шортовую синтетическую акцию”, например, когда брокер закрыл короткие продажи (об этом – ниже).

Пример на цифрах

Представим себе акцию ABC, которая торгуется сейчас по 100$ за штуку. Чтобы купить 100 бумаг нам понадобится 10 000$. Допустим, акция вырастает до 103$ за единицу. Мы заработали 300$.

Представим теперь, что вместо этого мы купили Call опцион на акцию ABC со страйком 100 за 4$ (наши первоначальные затраты – 400 долларов) и продали Put за 4$ с этим же страйком. Затраты на покупку полностью покрыты проданным Путом (без учёта брокерской комиссии по двум операциям с опционами).

Если актив также вырастает до 103$, то ближе к дате экспирации наш Пут будет “вне денег” и будет стоить ноль. Обязательств по нему мы не понесём, так как зачем покупателю продавать акции дешевле рыночной цены?

А наш купленный опцион Call со страйком 100 будет на 3$ “в деньгах”. Продаём его до экспирации. Помним, что 1 опцион контролирует 100 акций, а значит 3*100 = 300$. При этом, если до экспирации осталось какое-то время, то наш Колл будет иметь ещё и временную стоимость. То есть продать его мы сможем ещё дороже.

В целом, мы так же заработали 300$, как и при покупке-продаже акций.

Стратегия на понижение («шорт»)

Чтобы создать синтетическую акцию на шорт, нужно соответственно создать зеркальную позицию – купить Put опцион и продать Call опцион. При падении стоимости акции Put будет расти в цене, а проданный Call истечет вне денег и не будет исполнен.

Можно выделить одно из преимуществ “шортовой” синтетической акции перед продажей в короткую непосредственно акций: данная опционная комбинация будет доступна для применения даже тогда, когда брокер закрыл короткие продажи на конкретную бумагу.

Такое бывает, когда акция сильно падает в цене за короткий период, срабатывает определённое правило и зашортить саму акцию становится просто невозможным. И если вам сильно необходимо сработать на понижение, то можете это сделать, соорудив такую конструкцию: купить Пут и продать Колл.

Если у вас есть вопросы по синтетической акции из опционов, то пишите их в блоке комментариев внизу. Не забудьте поставить отметку данной публикации (блок с 5-ю звёздочками) и поделиться ею с друзьями в соц. сетях.

Синтетическая позиция по фьючерсам и опционам

Если фьючерсные и опционные позиции рассматривать как короткие/длинные позиции по базовому активы, то появляется возможность создать «синтетические» фьючерсные и опционные позиции.

Пример 1

Если купить опцион «колл» на фьючерс и продать опцион «пут» на тот же самый фьючерс, то получиться длинная фьючерсная позиция.

Аналогичным образом можно получить следующие синтетические позиции:

Синтетические опционные снижают затраты хеджирования. Синтетические позиции дешевле, чем простые фьючерсные позиции.

Пример 2

Потребитель какао хочет хеджировать свою позицию от ожидаемого в будущем повышения цены. Он может купить фьючерсный контракт, прибыль по которому теоретически не ограничена при росте цен. Но что, если по какой-то причине цены упадут?

Из приведенных выше формул видно, что комбинация длинного опциона «колл» и короткого опциона «пут» на фьючерсы эквивалентна длинной фьючерсной позиции. Спрашивается, действительно ли выгодней с точки зрения затрат использовать синтетическую позицию?

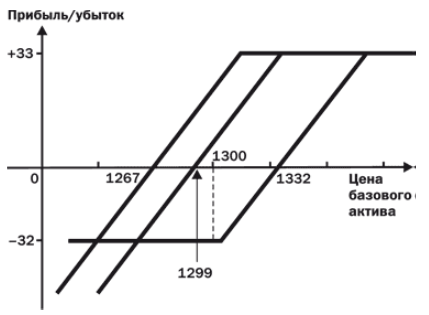

Потребитель выясняет цены деривативов и размер премий.

Фьючерс на какао с поставкой в мае торгуется по 1300 долларов за тонну. Премия при покупке майского опциона «колл» с ценой исполнения 1300 составляет 32 доллара за тонну. Премия при продаже майского опциона «пут» с ценой исполнения 1300 составляет 33 доллара за тонну.

Если потребитель покупает опцион «колл» и продаёт «пут», чистый доход от премий составляет 33 – 32 = 1 доллар. Этот доход снижает стоимость длинной фьючерсной позиции до 1299 долларов за тонну – небольшая экономия.

Таким образом, комбинация опционов и фьючерсов позволяет выгодней хеджировать любую позицию.

Рис. 1. График доходности/убытка по синтетической позиции.

Шорт и лонг. Как заработать на коротких и длинных позициях

Что такое длинная позиция

К такому способу торговли инвесторы прибегают тогда, когда ожидают роста котировок. Cмысл длинной позиции состоит в том, чтобы купить акции, пока они стоят дешево, и продать их, когда они подорожают.

Инвестор открывает длинную позицию, когда покупает акции. Пока инвестор держит акции, то говорят, что он «держит длинную позицию». Продавая акции, инвестор длинную позицию закрывает. Прибыль получается как разница между ценами покупки и продажи.

Такая позиция называется длинной, потому что ее можно держать сколь угодно долго. Название происходит от английского long — «длинный, долгий». С помощью длинной позиции можно извлекать прибыль, даже если инвестировать на долгосрочный период — не менее года.

Что такое короткая позиция

Ожидается, что затем инвестор покупает то же количество акций, но уже по сниженной цене, и возвращает их брокеру. А разница между ценой продажи и ценой покупки остается у инвестора в качестве прибыли.

В отличие от длинной, короткую позицию можно открыть только на небольшой срок. Это связано с тем, что инвестор обязан вернуть ценные бумаги, которые он одолжил, причем не бесплатно, брокеру.

Короткой продажей не является продажа акций из портфеля инвестора. Когда инвестор продает приобретенные ранее бумаги — это всего лишь закрытие длинной позиции.

Короткую позицию трейдеры еще называют шорт — от английского short («короткий, краткосрочный»). Шорт также открывают, держат и закрывают. Об инвесторе, который играет на понижение, говорят, что он шортит (ударение на последний слог). Пока инвестор не выкупит акции и не закроет позицию, про него говорят: «он в короткой позиции», «он в шортах».

Почему короткая позиция рискованнее длинной

Биржевые эксперты не рекомендуют начинающим трейдерам торговать на заемные средства, поскольку это очень рискованная стратегия. Риск состоит в том, что цена акции может вырасти вопреки ожиданиям. И инвестор оказывается в сложной ситуации. Он должен отдать брокеру взятые взаймы бумаги, а для этого вынужден их купить по более высокой цене, чем продавал ранее.

Если же вы все-таки решились попробовать заработать на короткой продаже, лучше подстраховаться. Биржевые эксперты советуют обязательно ставить стоп-лоссы и не брать слишком много взаймы.

Предоставляя трейдеру акции взаймы, сильно рискует и брокер. Поэтому брокерские компании вводят ограничения для желающих заработать на падении акций. Инвесторам разрешается открывать короткие позиции только по самым ликвидным акциям на рынке. Полный список таких бумаг находится на сайте брокера.

Также брокер вводит специальные коэффициенты. С их помощью он определяет сумму, которая должна лежать на брокерском счету клиента перед открытием короткой позиции. Данная сумма превышает совокупную стоимость взятых взаймы акций. Это нужно, чтобы клиент смог покрыть их стоимость, если вместо снижения рынок вдруг начинает расти.

На случай такого развития событий брокер также задает цену, по достижении которой трейдер или брокер могут принудительно закрыть позицию. Это происходит, если брокер видит, что денег, которые инвестор оставил в залог, может не хватить на выкуп акций.

К стратегии коротких продаж могут прибегать манипуляторы рынком. Обычно это крупные инвесторы, у которых достаточно средств, чтобы направить динамику рынка в нужное им русло. Поэтому за игрой на понижение следят специальные комиссии. В США это SEC или Комиссия по ценным бумагам и биржам, в России — Центральный банк.

Как влияют на рынок короткие и длинные позиции

Инвесторов, предпочитающих открывать длинные позиции, называют игроками на повышение. И вот почему: если на рынке больше тех, кто верит в дальнейший рост акций и открывает длинные позиции, рынок растет. То же самое верно и в отношении отдельных компаний.

Аналогичным образом стратегия, основанная на открытии коротких позиций, называется игрой на понижение, а самих трейдеров именуют игроками на понижение. Соответственно, если на рынке преобладают игроки на понижение, рынок падает.

Однако если на рынке накапливается слишком много длинных позиций, то образуется так называемый навес и возрастает вероятность, что участники рынка начнут массово закрывать позиции, то есть продавать акции. А это грозит обвалом котировок.

То же верно и в отношении коротких позиций. Если на рынке становится слишком много коротких позиций, любая новость может вызвать массовый выкуп акций инвесторами. При этом фондовые индексы (или котировки акций) буквально взлетают вверх в короткий срок.

«Быки» и «медведи»

Участники фондового рынка любят давать прозвища игрокам, стратегиям и даже результатам торговли. Причем сравнивают их часто с представителями животного мира. На рынке есть «лоси», «зайцы», «волки», «овцы» и даже «свиньи».

Игроков на повышение зовут «быками». Этимология этого слова доподлинно неизвестна, однако его можно запомнить по ассоциации: «бык поддевает рынок на рога, подбрасывает вверх, и цены растут». Соответственно, если на рынке сложился тренд к росту, о нем говорят как об «бычьем».

Если фондовые индексы падают в течение продолжительного времени, то рынок становится «медвежьим». Игроков, подталкивающих его вниз, зовут «медведями». Откуда пошло это прозвище — также неизвестно. Но ассоциация такова: медведь встает на задние лапы, наваливается на рынок, придавливает его к земле — и цены падают.

Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной» Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Длинная синтетическая позиция по акции равна

Войти

Авторизуясь в LiveJournal с помощью стороннего сервиса вы принимаете условия Пользовательского соглашения LiveJournal

Синтетика на опционах

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках. Материал полезный, хотя и многабукаф.

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Покупка 1 July 50 call

Покупка 100 акций и 1 July 50 put

В синтетике важно понимать:

Возможность идентифицировать синтетику и понимание синтетических взаимоотношений между всеми опционами на экране дает массу преимуществ для трейдера. Синтетические позиции дают нам следующее:

Методы арбитража с использованием блоков; скальпирование опционов или акций, воспользовавшись различиями в ценообразовании

Альтернативы для входа или изменения позиции

Стратегии для покупки или продажи опционов, которые иначе были бы трудными в исполнении из-за ликвидности или проскальзывания

Технику идентификации различий в цене или перекосов, существующих на рынке

Способ оценить подлинную рыночную ценность отдельного блока

Методы вычисления цены опционов

Понимание величины риска любой рыночной позиции

Альтернативы для ликвидации или нейтрализации риска позиций

Хотя синтетика, как средство арбитража (первая позиция в списке), широко используется профессиональными трейдерами и финансовыми институтами, рядовому трейдеру не стоит пытаться использовать ее таким образом. Стоимость исполнения и комиссионные, множащийся слиппедж, делают прямой арбитраж (т.е. развороты и конверсии) чрезвычайно трудным делом. Читателю следует сосредоточиться на каждой стратегии и концепции синтетики, как на средстве понимания ценообразования опционов, факторов, влияющих на их цену, и альтернатив для облегчения рыночного риска.

Например, что будет, если трейдер купил 1000 акций MSFT по 68.70, а затем попытался снизить риск позиции, продав колл, видно на следующем графике:

Шесть синтетических вариантов

Следующие примеры иллюстрируют взаимоотношения между коллами, путами и акциями. Существует шесть комбинаций акции/опционы, которые приводят к синтетическим позициям. Заметьте, что в каждой формуле каждый колл и пут имеют одинаовые страйки и время погашения.

Текущая цена акции

Страйк опциона

Сколько дней до погашения опциона

Даты выплаты дивидендов и их величина (если есть)

Соответствующие процентные ставки, чтобы вычислить стоимость удержания позиции

Как только все вышеупомянутые переменные определены, в том числе стоимость удержания, вычисление цены синтетики становится просто процессом использования этих формул:

Формула : Стоимость удержания

Процентная ставка x Страйк x Количество дней до погашения / 360

Какую процентную ставку нужно использовать, чтобы вычислить стоимость удержания?

Частные трейдеры получают не такие ставки, как профессионалы; их ставки обычно выше и меняются от брокера к брокеру. При вычислении цены, по которой вы создадите синтетику, используйте определенную для вас длинную или короткую ставку. Когда вы совершаете сделку с маржой (заем средств), используйте длинную ставку. В шортах, когда вы принимаете кредит на свой счет, нужно использовать короткую ставку. Имейте в виду, что брокер создает спред по ставкам займа и кредита. Обязательно пронсультируйтесь об этом со своим брокером.

Перекосы цены легче выявлять, просматривая информацию о подразумеваемой волатильности. Однако, в ситуациях, когда трейдер пытается выявить, как маркет-мейкеры делают специфический рынок, цена реального опциона должна сравниваться с его синтетическими эквивалентами.

Пример: Стоимость удержания

Ставка 0.06 x Страйк 50 x 42 /360 = 0.35

Стоимость удержания опциона до погашения равна 0.35.

Пример: синтетика против реала

Сравните цены длинного колла и синтетического длинного колла, чтобы определить, какой лучше купить.

Цена акции: 52

Процентная ставка: 6%

Дней до погашения: 60

Волатильность: 35

1.Стоимость удержания 0.50 или 1/2

Рассчитана так: 0.06 x 50 x 60/360 = 0.50

2. Синтетический длинный колл = длинный пут + длинная акция

Конверсия и Разворот

Теперь мы знаем, что синтетическое позиция имеет точно такие же характеристики риска/прибыли, как и реальная. Это не только позволяет нам создавать нужную позицию, но и дает нам альтернативу для взятия прибыли или нейтрализации риска, связанного с удерживанием какого-либо позиции; мы можем ликвидировать позицию, сделав противоположную синтетическую сделку.

Длинная синтетика закрывается продажей реального актива

Короткая синтетика закрывается покупкой реального актива

Использование синтетических блоков всегда требует комбинации с другими блоками. Колл подразумевает использование пута и акции. Под путом имеется в виду использование колла и акции, а позиция по стоку состоит из пута и колла. Правило состоит в том, что когда комбинируются акция и пут, они всегда или оба куплены, или оба проданы. Когда же пут или акция комбинируется с коллом, то, если колл куплен, то вторая сторона продается, и наоборот.

Для запоминания используется синтетический треугольник:

Матрица синтетического треугольника

Пример: Реал против синтетики

Альтернатива A: Продать и пут, и акцию по рыночным ценам

Давайте взвесим все факторы, воздействующие на эту конкретную ситуацию:

Куплено акций изначально: 1000 акций MSFT по 68

Купленный изначально путов: 10 февральских 65 путов по 1.60

Текущая цена акции: 69.70

Текущий бид пута: 1.05

Текущий бид февральского 65-го колла: 6.10

Дней до погашения: 30

Процентная ставка трейдера: 2.5%

Выбрав альтернативу A, получим следующие результаты:

Обратите внимание, что в прибыли 1.15 не учтены платежи за две транзакции (акция и опцион).

Выбрав альтернативу В, получим следующие результаты:

Позиция эквивалентна покупке колла за 4.73, рассчитываем так:

1. Стоимость удержания:

Процентная ставка x Страйк x Дни до погашения / 360

2.5% x 65 x 30 / 365 = 0.13

Когда XYZ торгуется по 52.50

Текущий бид колла: 4.80

Текущий аск пута: 2.30

Дней до погашения: 92

Текущая процентная ставка: 5.75%

Альтернатива A: Ликвидация по рыночным ценам:

Альтернатива B: Синтетическая продажа акции:

2. Продажа реальной акции:

Он будет получать короткий интерес все время позиции! Если его процентная ставка в данном случае 5.75%, то, минус 1/2 пункта, он получит короткий интерес по акциям:

Процентная ставка x Страйк x Дни до погашения / 360 = Стоимость удержания

5.25% x 50 x 92 / 360 = 0.67

Риски разворота и конверсии

Изменение процентных ставок

Изменения стоимости удержания могут коренным образом изменить потенциал любой опционной стратегии, особенно арбитражной. Рост процентных ставок способствует росту цен коллов и падению путов (и наоборот). Это, несомненно, повлияет на любую конверсию или разворот. Однако, так как процентные ставки редко меняются за короткий период времени, их можно рассматривать, как незначительный фактор риска. Однако, такой риск нельзя не принимать во внимание при построении позиций по LEAPS.

Пример: Риск процентной ставки

Long 10 LEAP Jan 45 call @ 7.60

Sell 1000 акций XYZ @ 48.90

Sell 10 LEAP Jan 45 put @ 2.00

1. Стоимость удержания:

Процентная ставка x Страйк x Дни до погашения / 360

5.75% x 45 x 363 / 360 = 2.60

2. Давайте используем формулу синтетического пута:

4. Если же процентные ставки в этом году упадут до 3.25%, мы меньше получим за нашу короткую акцию, а цена синтетического длинного пута окажется выше:

3.25% x 45 x 363 / 360 = 1.47

5. Исходя из новой ставки, наш синтетический пут будет куплен за 2.23, превратив разворот в убыточную сделку на 0.03!

ABC торгуется по 114.25

Дней до погашения: 30

Короткая ставка 5%

Long 10 Feb 110 call по 6.30

Short 10 Feb 110 put по 2.20

Sell 1000 акций ABC @ 114.60

1. Стоимость удержания:

Процентная ставка x Страйк x Дни до погашения / 360

5.00% x 110 x 30 / 360 = 0.45

2. Давайте используем формулу синтетической акции:

3. Но что, если ABC анонсирует специальные разовые дивиденды в 0.50.

Коробку можно использовать несколькими способами:

Менее практично

Как способ снижения риска при развороте или конверсии

Более практично

Как альтернативу для построения стороны в синтетической длинной акции ли закрытия спреда и

Как инструмент расчета истинной стоимости данного спреда

Рассмотрим все это подробнее:

Сосредоточимся на компонентах

Long 10 Feb 50 calls

Short 10 Feb 50 puts

Short 1000 акций

Такой риск может быть ликвидирован заменой акций. Вы можете добиться этого следующими способами:

1. Замените проданные акции 10 проданными коллами глубоко ITM (в деньгах) или 10 купленными глубоко ITM путами. Теперь позиция может выглядеть следующим образом:

Long 10 Feb 50 calls

Long 10 Feb 50 puts

Short 10 ITM calls (или Long 10 ITM puts)

Проблема с этим сценарием возникнет, если цена акции сильно сдвинется в направлении страйка опционов, которыми вы заменили акции, тогда они будут не так подобны акции.

2. Избавьтесь от акций разворотом или конверсией

В качестве альтернативы можно выполнить обратную сделку с другим страйком. Например, первоначальную позицию (разворот) можно закрыть, совершив конверсию с другим страйком. Акции, проданные в одной сделке, выкупаются в другой, оставляя синтетическую длинную акцию по одному страйку и синтетическую короткую по другому. Ваша позиция теперь становится коробкой:

Long 10 Feb 50 calls

Short 10 Feb 50 puts

Short 10 Feb 55 calls

Long 10 Feb 55 puts

Истинная стоимость коробки в любой момент времени определяется, взяв ее стоимость на момент погашения минус стоимость удержания до погашения. Например коробка шириной в 5 пунктов, которая экспирирует через 9 месяцев при расходах на содержание в 6% стоит:

Торговые фирмы могут использовать этот путь, как способ одолжить деньги под данный процент, продав коробку по ее текущей истинной стоимости. Например, в вышеупомянутом примере, трейдер, продав 5-ти пунктовую коробку по 4.78, по существу одалживает 4.78 на 9 месяцев с процентной ставкой 6%.

Фирмы могут также сами одалживать деньги по данной процентной ставке, покупая коробку по ее текущей справедливой рыночной стоимости. Предполагая, что истинная стоимость 5-ти пунктовой коробки составляет 4.78, покупатель коробки покупает (одалживает деньги продавцу) инструмент, который в конечном счете выплатит кредит 0.22 при погашении, когда коробка придет к своей полной стоимости 5. Эта стратегия имеет смысл, только если фирма, покупающая коробку, может провести сделку с разумной маржой, чтобы быть в состоянии купить коробку ниже ее истинной рыночной стоимости. Такая возможность подобна одалживанию денег по более высокой процентной ставке, чем вкладывая наличность в облигации или инструменты денежного рынка.

Альтернатива для закрытия спреда

Вы исполнили бычий колл спред, но испытываете затруднения с его ликвидацией. Вы можете использовать коробку, чтобы закрыть позицию синтетически.

Февральский 50/55 бычий колл спред

Февральский 50/55 медвежий пут спред

Стоимость колл и пут спредов между любыми двумя страйками не должна превышать разницу между ценами этих страйков.

Если это правило нарушается, арбитражеры входят на рынок и синтетически «скальпируют» спреды:

Таким образом, если мы купили февральский 50/55 колл спред, мы можем хеджировать его продажей февральского 50/55 пут спреда.

Альтернатива для закрытия синтетической длинной акции

Как определить истинную цену любого спреда

Если трейдер может продать колл спред за 3, а затем продать пут спред за 2.10, он получит 5.10 за то, что в действительности стоит 4.78.