Стоит ли инвестировать в алмазы

Американский аналитик Пол Зимницки собрал корзину из акций алмазодобывающих компаний. Результат такой: с 2017 по 2018 год стоимость корзины упала почти на 40%. Причины: по текущим ценам на алмазы часть добычи неприбыльна, инвесторы не верят в рост цен, финансовых показателей и дивидендов компаний. Поэтому продают акции компаний.

Еще, мол, появились синтетические алмазы — спрос у молодых поколений на алмазы стал ниже. Но Пол утверждает, что все не так плохо. И вот почему.

Потенциальная угроза — синтетические алмазы (пока нет)

Для 99% ювелирных украшений используют натуральные алмазы. Синтетические, выращенные в лабораториях, — только 1%. Среди аналитиков есть мнение, что применение синтетических алмазов может увеличиться до 15%. И начинают приводить мнение, что поколение, рожденное с 1981 года, реже и позже вступает в брак — следовательно меньше покупают колец с бриллиантами. Плюс это поколение не готово переплачивать за натуральные алмазы.

А вот мнение, не основанное на данных: если бы покупка ювелирных украшений была рациональной, синтетические алмазы давно бы обрушили цены на натуральные алмазы. Все зависит от того, как компании будут продавать мечту.

Вот данные. В мае 2018 года ассоциация производителей алмазов провела опрос среди американцев, считают ли они подлинными синтетические бриллианты: только 16% ответили утвердительно.

В 2018 году алмазодобывающая компания De Beers запустила линейку синтетических алмазов Ligthbox. Еще одна компания запустила линейку Grown with Love. Американский аналитик Пол Зимницки сравнил цены натуральных алмазов с ценами алмазов, выращенных в лаборатории, и алмазов из серии Lightbox и Grown with Love — все синтетические алмазы стоят меньше натуральных. Сам выпуск синтетических алмазов пока никак не влияет на стоимость натуральных.

Потенциал для роста: количество рудников сокращается

По данным Пола Зимницки, в мире 54 алмазных рудника, которые обеспечивают 99% добычи. И если цены на алмазы не вырастут, количество рудников сократится до 14 к 2040 году. При таком сценарии добыча упадет на 60%. Чтобы этого не произошло, цены на алмазы должны увеличиться вдвое.

Если цены на натуральные алмазы вырастут, добыча на части рудников снова станет прибыльной. Могут появиться новые алмазные рудники, но их разработка может занять десятилетие.

У алмазодобывающих компаний мнение такое: добыча будет падать. Новых крупных месторождений нет.

Как устроен рынок алмазов и какое место на нем занимает АЛРОСА

Знаменитый маркетинговый слоган одной из крупнейших алмазодобывающих компаний De Beers «A Diamond Is Forever!» уже не так актуален. Нет, бриллиант продолжает ассоциироваться у людей с символами вечной любви или богатства, но вот запасы драгоценных камней в мире постепенно вырабатываются. При сохранении тенденции уже через несколько лет натуральных бриллиантов на всех может не хватать. Что из себя представляет индустрия и какое место в ней занимает российская алмазодобывающая компания АЛРОСА, разбираемся в обзоре.

Структура отрасли

Алмазно-бриллиантовое производство делится на 3 основных стадии: upstream (добыча), midstream (обработка и изготовление ювелирных украшений), downstream (ритейл).

Upstream

Upstream или добыча алмазного сырья географически сосредоточена в странах Южной Африки, России, Австралии и Канаде.

Стоимость выхода на рынок алмазодобычи довольно высока, в связи с чем игроков в отрасли не так много. Около 70% всех добываемых сегодня драгоценных камней производятся пятью крупнейшими компаниями.

De Beers (входит в группу Anglo American) — алмазодобывающая компания, в прошлом занимавшая около 80% рынка. Данная компания стояла у истоков алмазной отрасли, и именно с легкой руки маркетологов De Beers появилась традиция дарить бриллиантовые кольца. Монопольное положение компании в отрасли в начале XX века было потеснено добытчиками из СССР, Австралии и Канады к концу столетия. Сегодня De Beers контролирует менее 1/3 рынка, занимая второе место в мире по объемам добычи с результатом 35,3 млн карат алмазов на 2018 г. De Beers разрабатывает месторождения в Ботсване, ЮАР, Канаде и Намибии.

Rio Tinto — публичная диверсифицированная горнодобывающая компания, участвующая в разведке, добыче и переработке полезных ископаемых. Алмазный сегмент бизнеса Rio Tinto включает месторождения Argyle (100% собственности, Австралия) и Diavik (60%, Канада). В 2018 г. Rio Tinto добыла 18,4 млн карат алмазов.

Petra Diamonds — публичная алмазодобывающая компания, разрабатывает алмазные месторождения в ЮАР и Танзании. В 2017 г. Petra Diamonds добыла 3,8 млн карат алмазов.

Dominion Diamond — алмазодобывающая компания, функционирующая в составе группы частных компаний The Washington Companies. Dominion Diamond владеет долей 40% в алмазном месторождении Diavik (Канада) и долей 89% в алмазном месторождении Ekati (Канада). Добыча алмазов компанией в 2017 г. на месторождении Diavik составила 3,0 млн карат.

Российские запасы алмазов разрабатываются компанией АЛРОСА, которая по итогам 2018 г. произвела 36,7 млн карат — первый результат в мире. Операционная деятельность АЛРОСА сосредоточена в двух регионах РФ: в Республике Саха (Якутия) и Архангельской области. Крупнейшие месторождения (трубки) компании: Мир, Юбилейная, Удачная. Кроме того, АЛРОСА участвует в капитале алмазной компании Catoca Ltd в Анголе (доля 32,8%) и собирается развивать добычу ископаемых в Зимбабве.

Добыча алмазов — самая высокомаржинальная ступень, именно на этой ступени формируется значительная часть стоимости драгоценных камней. Рентабельность по EBITDA для АЛРОСА составляет 57% на III квартал 2018 г., De Beers заявляет о 58% марже сегмента upstream на конец 2016 г., Petra Diamonds — 39% по итогам I полугодия 2018 г.

По итогам 2018 г. АЛРОСА снизила объемы производства на 7% до 36,7 млн карат c 39,6 млн карат в 2017 г., в частности, в связи с аварией на шахте «Мир». В планах компании на 2019 г. добыть 38 млн карат за счет увеличения производства на шахте «Удачная» до 5,7 млн карат и запуска Верхне-Мунского месторождения (1,8 млн карат).

С 2018 г. АЛРОСА изменила дивидендную политику, перейдя на выплаты раз в полугодие и установив в качестве дивидендной базы свободный денежный поток (FCF) вместо чистой прибыли.

Минимальная планка для дивидендов — 50% от чистой прибыли по МСФО, но дополнительно выплачивается часть от FCF в зависимости от отношения чистого долга к EBITDA. Новая политика компании более привлекательна для инвесторов за счет увеличения дивидендной доходности, частоты и стабильности выплат. FCF компании последовательно повышается в последние годы и за последние 4 квартала (по III квартал 2018 г.) почти достиг 100 млрд руб., а отношение чистого долга к EBITDA на 30 сентября 2018 г. находится на отметке 0,2х. В таком случае инвесторы имеют основания рассчитывать на 70% от FCF в качестве дивидендов.

За I полугодие 2018 г. было выплачено 5,93 руб. на акцию, что соответствовало 5,9% дивидендной доходности. Для сравнения: за весь 2017 г. было выплачено 5,24 руб. на акцию. По итогам II полугодия 2018 г. можно ожидать примерно 5,4 руб. на акцию, что соответствует дивдоходности в районе 5,4% по текущим котировкам.

Midstream включает в себя огранку алмазов и изготовление ювелирных изделий. На данном уровне есть явный лидер — Индия, на ее долю приходится более 90% мирового импорта неограненных алмазов и 75% экспорта обработанных камней. Страна сохраняет за собой передовые позиции за счет дешевой рабочей силы и относительной простоты привлечения финансирования.

Midstream характеризуется малой маржой — в среднем 1-3% и существенной конкуренцией. В сегменте работает порядка 5 тыс. компаний, по оценке Bain & Company.

В последние годы данный сегмент претерпевает существенные изменения. Снижение рентабельности огранщиков до рекордно низких значений (0% и ниже) в 2014-2015 гг. спровоцировало выход наименее эффективных участников с рынка, а в отрасли начался процесс консолидации, который продолжается до сих пор.

Важной чертой midstream является сезонность — огранщики традиционно наращивают запасы сырья в начале каждого года. При этом сезонный спрос на алмазы тем сильнее, чем выше были продажи бриллиантовых украшений на рождественские праздники и Китайский Новый год.

Downstream

Downstream — сбыт и розничная торговля. Ключевым рынком сбыта алмазно-бриллиантовой продукции является США. На 2017 г. доля Штатов на рынке составляет 48%.

Взаимосвязь ВВП США и спроса на бриллиантовые украшения довольно четко прослеживается.

Индия также играет заметную роль в потреблении бриллиантовой продукции, однако в 2018 г. рост процентных ставок с 6% до 6,5% и разгон инфляции в стране спровоцировал сокращение потребительского спроса. Признаков изменения ситуации на фоне ужесточения монетарных политик мировыми ЦБ в ближайшей перспективе не наблюдается.

Цены в отрасли

Цены на алмазы существенно разнятся в зависимости от качества камня. Выделяются две крупные категории:

1) технические алмазы — ископаемые более низкого качества, применяются в промышленных целях;

2) ювелирные алмазы — высококачественное сырье, используется при создании ювелирных украшений.

Технические алмазы хотя и занимают существенную долю добываемых камней (порядка 30%), но их стоимость в разы ниже высококачественных аналогов.

Алмазодобывающие компании формируют большую часть прибыли за счет ювелирных камней. В частности, на долю технических алмазов у АЛРОСА приходится от 2% до 4% выручки.

Ювелирные алмазы — товар маржинальный, но нестандартный, и единого метода ценообразования нет. Ценность камня зависит от таких факторов как каратность, цвет, чистота. Немаловажную роль играет «родословная» камня — алмазы, добытые «кровавым» путем, не пользуются особым спросом. Центрами торговли алмазами можно считать аукционы в Антверпене, Мумбаи, Бомбее, Дубае и Лондоне.

В качестве одного из инструментов отслеживания цен на алмазы можно использовать Diamond Index от International Diamond Exchange. Индекс рассчитывается на основе цен с крупнейших мировых алмазных аукционов.

Алмазные тренды

Примечательный тренд в алмазной отрасли — выход на рынок ювелирной продукции синтетических (искусственно выращенных) камней. Такие алмазы выращивают в лабораториях, и по характеристикам они не уступают своим природным аналогам.

Использование синтетических алмазов в промышленном производстве достигает 97%, но сейчас они начинают выход и на рынок ювелирной продукции. Цены на искусственные камни привлекательнее на 20-40% по сравнению с добытыми в недрах, однако росту спроса на них мешает позиция крупнейших игроков на рынке. Добывающие компании лоббируют уникальность природных минералов, поддерживая более высокие цены на натуральные алмазы. По оценкам члена набсовета АЛРОСА Алексея Моисеева, объем рынка синтетических камней после огранки на 2018 г. составляет 20%, и эта доля постоянно увеличивается.

Существующая премия за «натуральность» и чистоту истории камня стала драйвером для активного внедрения в отрасль новых технологий. В частности, c 2017-2018 гг. благодаря проектам на основе технологии блокчейн покупатели могут отследить всю производственную цепочку и удостовериться в естественном происхождении приобретаемого камня. Искусственный интеллект и системы контроля в реальном времени нашли свое применение в снижении постоянно растущих издержек алмазодобычи.

Еще один немаловажный тренд — смена поколений. De Beers в своем исследовании отмечает, что портрет потребителя меняется. На смену старшему поколению (40+ лет) приходят миллениалы (21-39 лет) и поколение «Z» (0-20 лет). Для молодых людей большую роль в потреблении играют новые технологии и социальная ответственность компаний. Они критичны в своих суждениях, а потребность в любви и семье также высока, как и у людей старшего возраста.

Смена поколений отражается на предпочтениях потребителей: рост влияния бренда на стоимость камней становится одной из особенностей рынка алмазов. К 2020 г. доля брендированных алмазов может достигнуть 30%, прогнозирует международная консалтинговая компания McKinsey.

Прогнозы и перспективы

Ожидается, что ключевыми рынками алмазной продукции будут являться США, Китай и Индия. В США устойчивый рост реальных доходов населения на 1,5-2,5% в год будет стимулировать спрос на ювелирную продукцию. Развитие Китайской экономики и становление широкой прослойки среднего класса станет драйвером устойчивого долгосрочного тренда на рост потребления алмазов в этой стране. Индия сейчас является одним основных потребителей ювелирных украшений с бриллиантами. Прогнозируется, что рост рынка до 2030 г. будет продолжен за счет развития среднего класса и увеличения спроса на свадебные украшения.

АЛРОСА ожидает падение мирового предложения на рынке алмазов уже к 2020 г. Это связано с постепенной выработкой легкодоступных запасов истощением шахт. Об этом говорится в ее презентации.

Международная консалтинговая компания McKinsey придерживается схожего мнения. Добыча алмазов сохранится примерно на тех же уровнях до 2025 г., после чего начнется постепенное снижение на фоне выработки шахт и роста капитальных и операционных издержек, следует из исследования компании.

Базовые прогнозы сходятся к тому, что запасы алмазов будут постепенно снижаться при умеренно растущем спросе. Увеличивающийся дефицит способен поддержать цены на драгоценные камни, что позитивно для маржинальности алмазодобывающих компаний. АЛРОСА, обладающая одними из самых больших запасов алмазов в мире, может выступить основным бенефициаром при реализации подобного сценария.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Удалось сократить часть утренних потерь

Кто способен на отскок. Акции, упавшие на 50%. Часть 1

Кто такие инвесторы-активисты и на что они способны

Декабрь на пороге, а ралли все нет

Приглашаем на вебкаст с Globaltrans

Обвал нефти возобновился. Brent с утра теряет 3%

Хорошо растут и платят дивиденды

Акции Li Auto прибавили 6,5%. Где цели для роста

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Рынок алмазов: почему мы купили Алросу

Алмазная отрасль сильно пострадала в 2020 году на фоне пандемии из-за сокращения спроса на ювелирную продукцию, что вызвало коррекцию в ценах на алмазы до 10-летних минимумов. Однако мы ожидаем, что к 2025 году спрос на алмазы может восстановиться до доковидных уровней, в то время как предложение продолжит расти незначительными темпами (1-2% в год). В результате этого может образоваться дефицит, который двинет цены алмазов в сторону повышения к 10-летнему среднему значению.

В этой статье расскажем:

Подавляющая часть (по стоимости) природных алмазов используется для производства бриллиантов, из которых 37% приходится на свадебные изделия, а 63% на не свадебные.

Другая часть используется в производственных целях. Твердость алмаза делает его идеальным для использования в режущих, полировочных, буровых и шлифовальных инструментах (ножи, свёрла, иглы и др.). Алмазы стойко переносят радиацию, поэтому их используют в приборах космического назначения (датчики температуры, фотоаппараты, измерители радиации и др.).

Предложение ограничится незначительным ростом в 1–2% в год

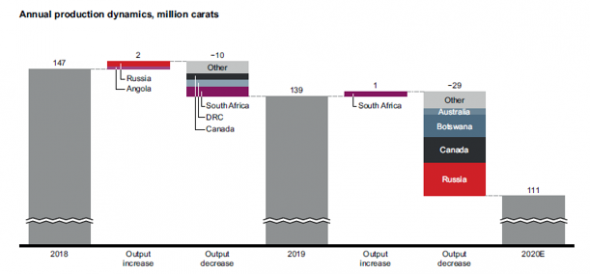

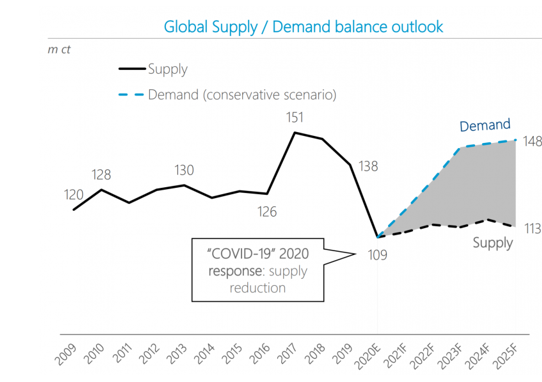

Добыча алмазов продолжила снижаться: в 2020 году падение составило 28 млн каратов (20%) до 111 млн карат. Пандемия серьезно нарушила операции по добыче полезных алмазов и логистику, что привело к закрытию шахт. Наибольшее сокращение произошло в России, Канаде, Ботсване и Австралии. Ожидается, что добыча будет постепенно восстанавливаться на фоне открытия прибыльных рудников, которые были приостановлены в 2020 году. Однако аналитики компании Bain ожидают, что рост производства будет в районе 1-2% ежегодно, что даст рост предложения к 2025 году к уровню около 115-125 млн карат. Алроса дает более консервативные прогнозы и считает, что предложение к 2025 году будет в районе 113 млн карат.

Источник: Bain

На фоне восстановления спрос начнет активно опережать предложение на рынке алмазов

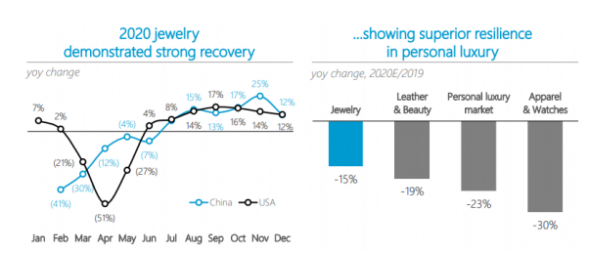

Блокировки, ограничения на поездки и экономическая неопределенность снизили спрос на ювелирные изделия с бриллиантами. В 2020 году продажи упали на 15%, что значительно ниже падения спроса на товары и роскоши (спрос на одежду и часы снизился на 30% г/г.). Однако спрос на ювелирные украшения начал восстанавливаться как в Китае, так и в США (основных потребителях ювелирных изделий) на фоне сезона отпусков и ослабления ковидных ограничений.

Источник: Алроса

Аналитики считают, что спрос на ювелирные изделия будет расти с темпом 5-10% ежегодно, вслед за этим ожидается и рост спроса на алмазы с такими же темпами, так как основной потребитель алмазов — ювелирная отрасль. Отметим, что под ростом спроса предполагается восстановление к объемам 2017-2018 г. (140-150 млн карат) к 2025 г. За счет незначительного роста предложения к концу 2025 года может образоваться дефицит в размере 30%, что может вызвать рост цен.

Источник: Алроса

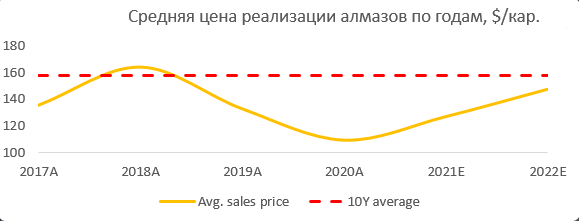

Цены начнут восстановление к своим средним значениям

$150-155/кар. на фоне растущего спроса и стагнирующего производства.

Что делать с Алросой?

Самая крупная компания, которая добывает алмазы, — Алроса. Вслед за падением рынка алмазов в период пандемии компания сократила свое производство с 38,5 млн карат до 30 млн карат в 2020 году. Производство в 2021 и 2022 годах ожидается на уровне 31,5 и 33 млн карат соответственно, а полное восстановление до уровня 2019 года намечено на 2023 год. Таким образом, с учетом восстановления объемов производства у компании и ожиданий по росту цен на алмазы на фоне предполагаемого дефицита алмаза в течение следующих 5 лет, мы позитивно смотрим на Алросу. В нашей аналитике статус по компании — «BUY».

Статья написана в соавторстве с аналитиком Марком Пальшиным

АК «Алроса»: потенциал акции и возможные дивиденды

Даты изменения прогноза:3

В прошлой статье мы рассмотрели глобальный алмазный рынок. А сегодня разберем основного игрока — «Алросу».

ПАО «Алроса» — лидер по добыче алмазов в России и мире с активами в Якутии, на Северо-западе России и в странах Африки. Компания продает алмазы как ювелирного, так и технического качества. Технические алмазы используются для обработки камней, металлов и в медицине.

«Алроса» — государственная компания, крупные пакеты находятся у Росимущества и у Республики Саха.

В том, что компания по сути государственная есть свои плюсы. Во-первых, в кризисные ситуации Гохран может закупить некоторое количество алмазов, тем самым поддержав производителя. Так было в 2008 году и так планировалось сделать в 2020 году, но спрос восстановился. Во-вторых, «Алроса» могла попасть под действия нового налога на прибыль, введение которого буквально на днях обсуждалась. По моим расчетам, компании пришлось бы платить 25% вместо 20%. Но для госкомпаний сделали поблажки и их скорее всего освободили бы от уплаты повышенного налога.

В том, что компания по сути государственная есть свои плюсы. Во-первых, в кризисные ситуации Гохран может закупить некоторое количество алмазов, тем самым поддержав производителя. Так было в 2008 году и так планировалось сделать в 2020 году, но спрос восстановился. Во-вторых, «Алроса» могла попасть под действия нового налога на прибыль, введение которого буквально на днях обсуждалась. По моим расчетам, компании пришлось бы платить 25% вместо 20%. Но для госкомпаний сделали поблажки и их скорее всего освободили бы от уплаты повышенного налога.

В итоге введение нового налога на прибыль отложили, но пример показательный.

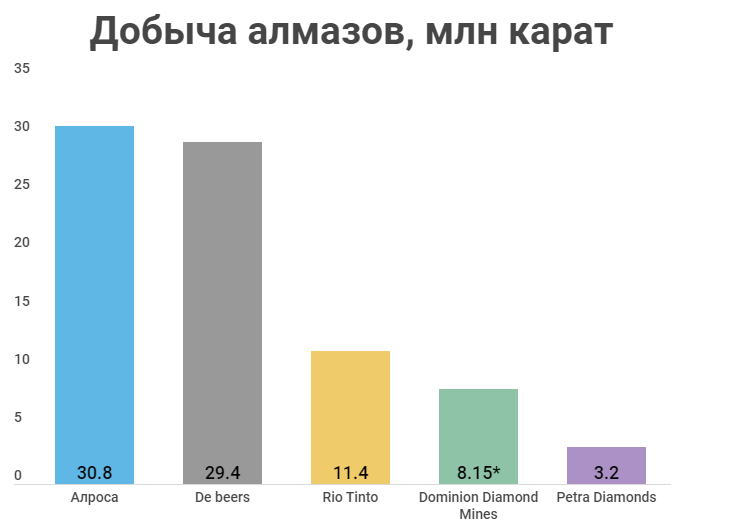

На рынке природных алмазов действует несколько крупных компаний, на которые приходится около 75% всей мировой добычи. «Алроса» на протяжении многих лет возглавляет топ-5.

*данные за 2019 год

*данные за 2019 год

По факту задают направление всей индустрии два «гиганта» — «Алроса» и De beers. Остальные компании небольшие по размеру или добыча алмазов для них не приоритет. Например, Rio Tinto в прошлом году закрыл один из двух рудников. Теперь производство компании упадет примерно в два раза. На графике еще учитывается 2 пол. 2020 года, когда рудник работал.

Dominion Diamond находился под угрозой банкротства во время пандемии, производство было заморожено. Компании пришлось продать свои активы Arctic Canadian Diamond Company Ltd. Сейчас добыча ведется, но производственные результаты не публикуются.

Petra Diamonds передала кредиторам компании контрольный пакет акций (91%) в обмен на реструктуризацию долговой нагрузки.

Производственные показатели

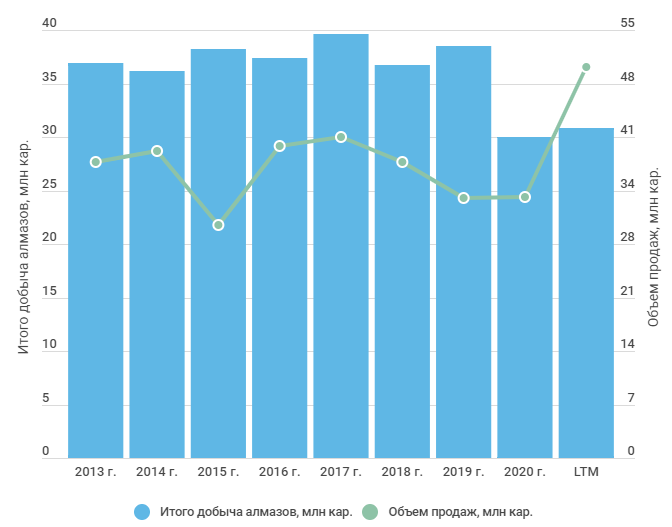

2020 год стал сложным для алмазодобытчиков, из-за пандемии и карантина спрос на драгоценности упал, пришлось сокращать производство.

Уже к концу года сработал эффект отложенного спроса, и продажи за 4 квартал были выше доковидного уровня. За счет прямых выплат населению и перехода работодателей на удаленный режим работы, благосостояние населения сильно не ухудшилось, поэтому рынок быстро восстановился.

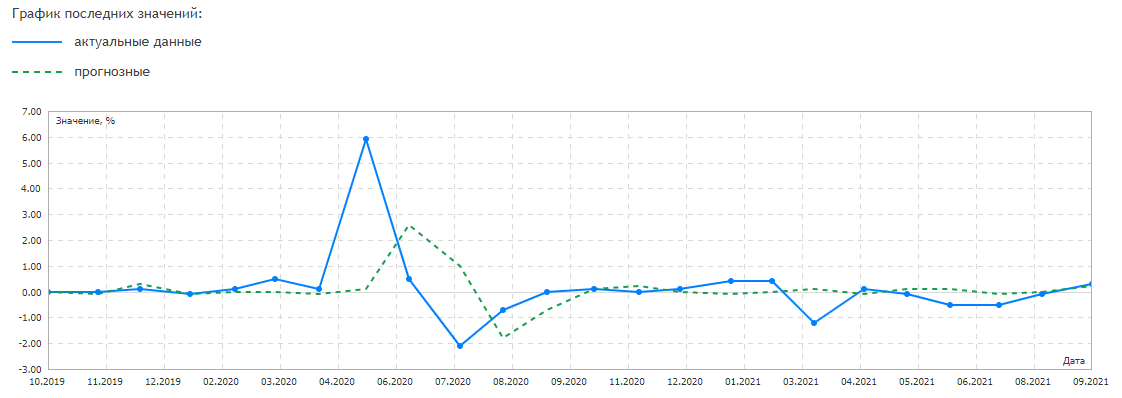

Реальные располагаемые денежные доходы в США м/м.

https://www.mql5.com/ru/economic-calendar/united-states/real-earnings-mm

https://www.mql5.com/ru/economic-calendar/united-states/real-earnings-mm

В итоге, продажи в 2020 году за счет 4-го квартала достигли уровня 2019 года. А уже в первом полугодии 2021 года компания стала больше продавать, чем производить. Из-за того, что алмазодобытчики не смогли восстановить производство за короткий срок, на рынке образовался дефицит продукции.

«Алроса» придерживается политики «цена важнее объемов», поэтому компания удовлетворяет только реальный спрос. Во время пандемии компания давала отсрочки покупателям (производителям ювелирных украшений), так как у многих остались запасы, которые они не смогли продать из-за пандемии. Такой же стратегии придерживался De Beers. Это помогло избежать массового банкротства огранщиков и обвала цен на алмазы.

«Алроса» придерживается политики «цена важнее объемов», поэтому компания удовлетворяет только реальный спрос. Во время пандемии компания давала отсрочки покупателям (производителям ювелирных украшений), так как у многих остались запасы, которые они не смогли продать из-за пандемии. Такой же стратегии придерживался De Beers. Это помогло избежать массового банкротства огранщиков и обвала цен на алмазы.

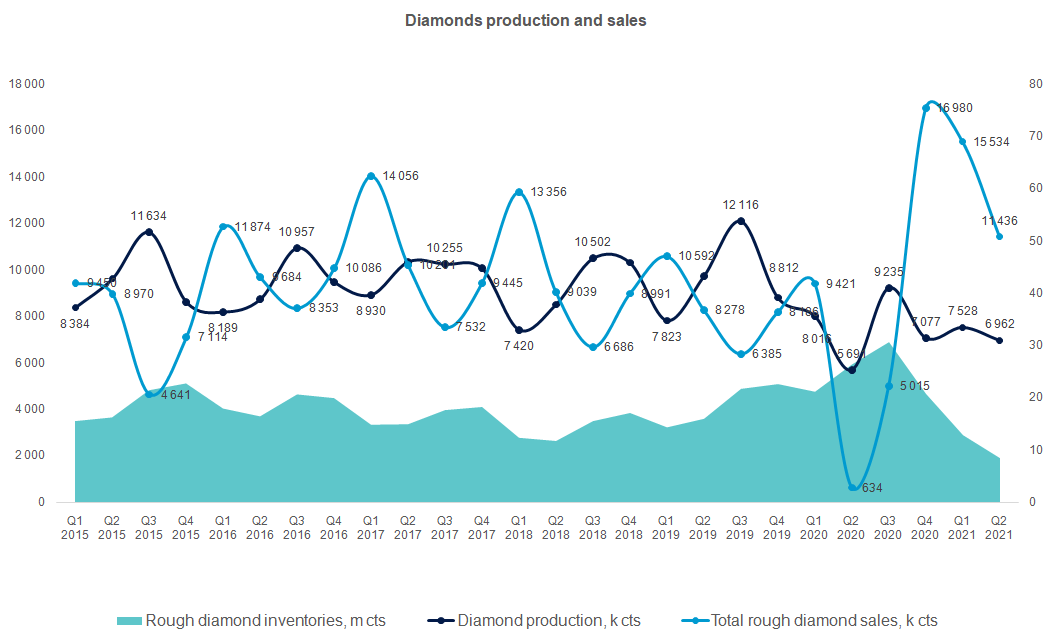

Но теперь запасы огранщиков заканчиваются, как и запасы самой «Алросы». Это видно на графике ниже. Из-за резкого роста продаж в последние кварталы компания не успевает заполнять склады.

http://www.alrosa.ru/

http://www.alrosa.ru/

В целом, производители и дистрибьюторы придерживаются положительных прогнозов на 2 полугодие 2021 года.

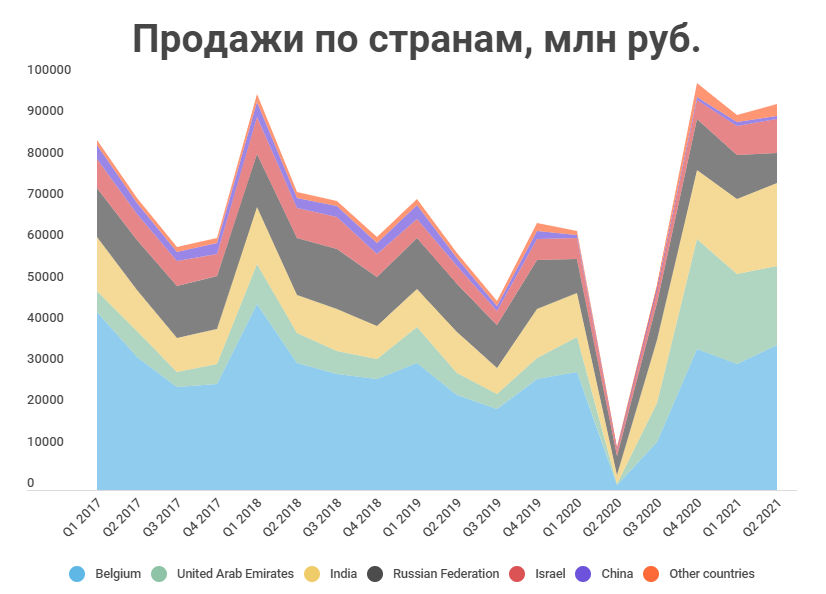

Большая часть продаж компании приходится на Бельгию и Индию, так как там находятся основные производители ограненных алмазов и алмазные биржи. Недавно заметно вырос спрос со стороны Арабских Эмиратов.

Финансовые показатели

Выручка у Алросы обычно на 85-90% состоит из продаж алмазов ювелирного качества, остальное — технические алмазы, бриллианты и прочая выручка. На фоне восстановления спроса компания показывает рекордные результаты за последние 12 мес.

Из-за того, что компания ориентирована только на добычу алмазов, иногда появляются призывы государственных деятелей к расширению продуктовой линейки, например, за счет добычи золота. Однако, менеджмент «Алросы» не планирует открывать для себя новые рынки. Возможно это к лучшему. Хотя мне нравится идея диверсификации с помощью золота, которое будет компенсировать выпадающие доходы от алмазов в кризисные времена.

Из-за того, что компания ориентирована только на добычу алмазов, иногда появляются призывы государственных деятелей к расширению продуктовой линейки, например, за счет добычи золота. Однако, менеджмент «Алросы» не планирует открывать для себя новые рынки. Возможно это к лучшему. Хотя мне нравится идея диверсификации с помощью золота, которое будет компенсировать выпадающие доходы от алмазов в кризисные времена.

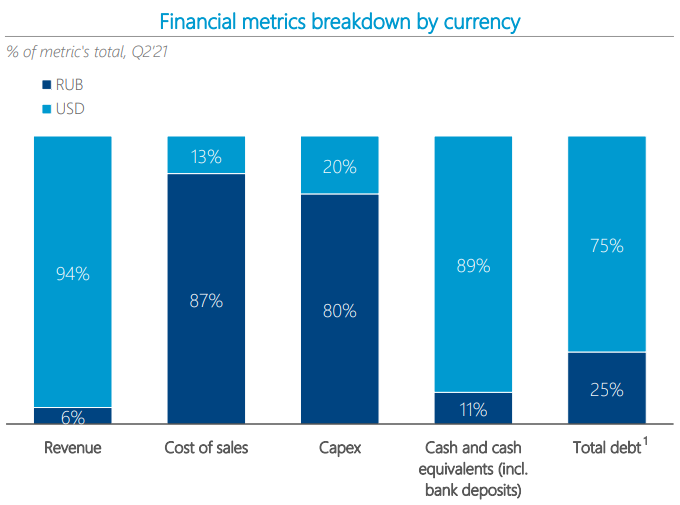

«Алросе» удалось остаться прибыльной даже во втором квартале 2020 года, когда продажи были минимальны. Все благодаря сокращению издержек и продаже непрофильных активов. Также компании помогла девальвация рубля. У «Алросы» доллар в структуре выручки составляет 94%, а почти вся себестоимость компании номинирована в рублях. Следовательно, «Алроса» извлекает выгоду из роста курса доллара, даже с учетом валютного долга.

http://www.alrosa.ru/

http://www.alrosa.ru/

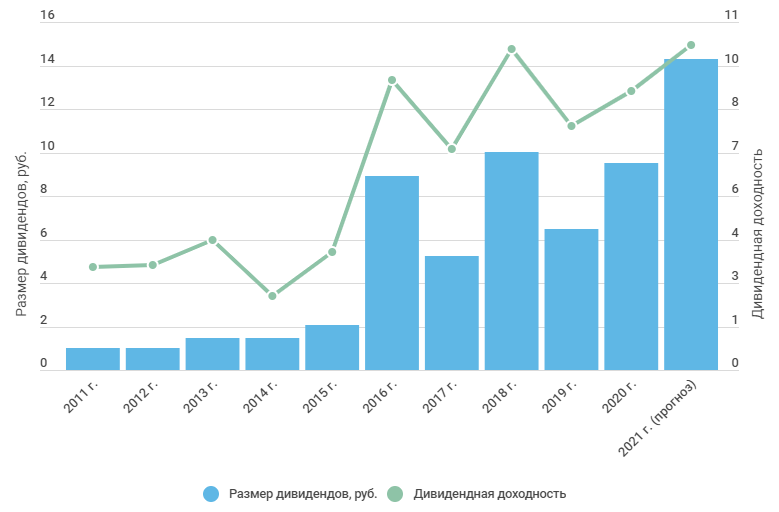

Дивиденды

Недавно компания приняла новую дивидендную политику. Серьезных изменений нет, просто стало немного проще.

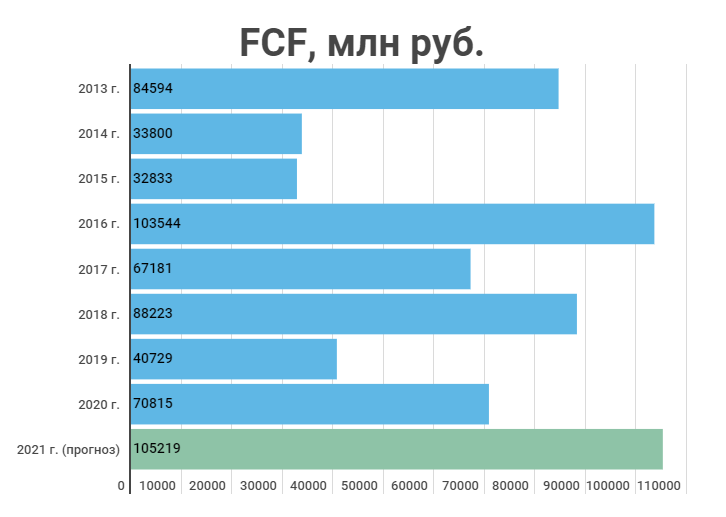

Учитывая, что в 2021 году прогнозируются рекордные продажи, FCF тоже будет высоким.

Учитывая, что в 2021 году прогнозируются рекордные продажи, FCF тоже будет высоким.

В прогнозе дивиденда за 2021 год я предположил, что компания выплатит 100% денежного потока, то есть 14,3 руб. на акцию с дивидендной доходностью в 10,3%.

Оценка

Сравнительный подход

Среди российских компаний на рынке нет аналогов «Алросы». В целом, и в мире их сложно найти. De Beers наиболее сопоставимая компания по масштабам, но она не публичная. Есть данные по сделке с Anglo American, исходя из них определена капитализация De Beers.

Rio Tinto — 3-я компания по добыче алмазов в мире. Однако из-за диверсификации производства, продажи алмазов составляют только 11% всей выручки. К тому, как я уже говорил ранее, добыча за последние кварталы упала вдвое из-за закрытия рудника.

Petra Diamonds и Gem Diamonds значительно меньше по масштабу, чем «Алроса».

Учитывая все это, оценка сравнительным подходом подготовлена для ознакомления и будет иметь небольшой вес в итоговой оценке.