Три перспективные акции российских металлургов

Однако во вторник, 26 октября, металлы немного подешевели на опасениях падения спроса со стороны строительной отрасли КНР.

Стоит отметить, что магний широко используется в металлургической промышленности и машиностроении, поэтому его нехватка грозит Европе существенным сокращением производства и даже закрытием предприятий.

Finam.RU рассказывает о трех перспективных акциях российских металлургов.

НЛМК

Металлургическая группа НЛМК является крупнейшим в России производителем стальной продукции с долей около 20%. Помимо России производственные активы компании расположены также в Европе и США, а мощности НЛМК по производству стали превышают 17 млн тонн в год. Группа входит в топ-5 рейтинга конкурентоспособности международных металлургических компаний, подготовленного аналитическим агентством World Steel Dynamics.

Финансовые результаты НЛМК оказались выше консенсус-прогнозов благодаря более высоким ценам на продукцию группы.

По итогам квартала Совет директоров рекомендовал дивиденды в размере 13,33 руб. на акцию — чуть ниже, чем за 2 квартал. При этом дивидендная доходность составляет 5,9%. Хорошие дивиденды поддержат котировки НЛМК в ближайшей перспективе.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции НЛМК с целевой ценой 300,76 рублей за акцию.

«Норникель»

Горно-металлургическая компания «ГМК Норильский никель» является одним из крупнейших производителей промышленных металлов.

Мировой лидер по производству палладия с долей 41% рынка, компания занимает также первое место по производству никеля с долей около 14% по никелю в целом и 24% по высокосортному рафинированному никелю. Никель приносит компании около 20% выручки, а палладий с недавних пор — более 40%. Кроме того, «Норильский никель» занимает четвертое место по производству платины с долей 11% и 9% рынка родия.

Никель используется для производства нержавеющей стали, но больше всего спрос на этот металл растет со стороны производителей аккумуляторных батарей и элементов, который увеличился на 10% в 2020 году.

Никель используется для производства нержавеющей стали, но больше всего спрос на этот металл растет со стороны производителей аккумуляторных батарей и элементов, который увеличился на 10% в 2020 году.

Более 80% палладия используется для производства автомобильных катализаторов. Он эффективнее платины, поэтому спрос палладий со стороны производителей легковых авто растет с повышением экологического стандарта с до euro-6 и china-6.

Эксперты отмечают, что компания увеличивает капитальные вложения и переходит к практике выплат в виде дивидендов 50% свободного денежного потока.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «ГМК Норильский никель» с целевой ценой 31 738 рублей за акцию.

«Северсталь»

ПАО «Северсталь» является одной из крупнейших сталелитейных и горнодобывающих компаний в России, которая выпускает около 16% объема стали в стране.

«Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Компания практически полностью обеспечена железной рудой и коксующимся углем, что защищает ее от колебаний цен на сырье.

«Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Компания практически полностью обеспечена железной рудой и коксующимся углем, что защищает ее от колебаний цен на сырье.

Совет директоров «Северстали» рекомендовал выплатить за 3 квартал рекордные дивиденды в истории компании — 85,93 рубля на акцию. Таким образом, дивидендная доходность акций составила 5,44%.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Северстали» с целевой ценой в районе 2 022,76 рублей за акцию до осени 2022 года.

3 лучшие акции алюминиевых компаний, которые можно купить прямо сейчас

Спрос на легкий и прочный алюминий в ближайшие годы должен расти, оказывая положительное влияние на акции алюминиевых компаний. Как вы этим воспользуетесь, зависит от вашего взгляда на мир.

Алюминий не является каким-то новым материалом космической эры, внезапно появившимся на мировой арене. Фактически, лидер отрасли Alcoa Corp (NYSE:AA) ведёт свою историю с конца 1800-х годов. Алюминий почти всегда ценился за одни и те же характеристики – сочетание лёгкого веса и прочности. Но по мере того, как мир всё больше и больше заботится об энергоэффективности, эти две переменные становятся гораздо более важными.

И это создаёт прочную долгосрочную картину для металла (и тех, кто его производит) по всей цепочке формирования стоимости алюминия. Вот краткая история алюминия и нескольких компаний, которые вы, возможно, захотите рассмотреть.

Хотя алюминий является химическим элементом, он не встречается в природе в чистом виде, как золотые самородки, которые можно найти в реке или ручье. Алюминий всегда сочетается с другими элементами, и его необходимо подвергнуть обработке, чтобы сделать легкие металлические банки, из которых мы все пили газировку не один раз в своей жизни.

Источник изображения: Getty Images.

На самом деле, компания Alcoa, которая является одним из крупнейших в мире производителей алюминия, также является крупнейшим производителем бокситов и одним из крупнейших производителей глинозема. Это основные сопутствующие элементы производства алюминия. Позиция Alcoa, охватывающая всю цепочку создания стоимости алюминия, является ключевой причиной того, что она так долго сохраняет влияние на алюминиевом рынке.

Конечно, реальная ценность алюминия связана с конечными продуктами, которые из него производятся. Прелесть этого металла заключается в комбинации лёгкого веса и прочности. Например, Kaiser Aluminum Corp (NASDAQ:KALU), использующая купленный у других алюминий в производстве специализированных деталей для своих клиентов, выделяет две тенденции в авиационной сфере, которые должны стимулировать долгосрочный спрос.

Основная история – это потребность в прочных и лёгких материалах для создания устройств, которые летают в воздухе. Но главным фактором является рост спроса на самолеты по мере продвижения стран во всём мире по социально-экономической лестнице, а также увеличение содержания алюминия в каждом новом самолете.

Эта комбинация должна привести к долгосрочному росту спроса на алюминий и акции компаний, которые его производят (или делают из него детали). Но похожая история складывается и в автомобильном секторе. Хотя вес не является такой большой проблемой для наземных транспортных средств, более лёгкие автомобили используют меньше топлива, потому что они требуют меньше энергии для движения.

И ожидается, что это станет ключевым фактором для спроса в автомобильном секторе, который все больше ориентируется на энергоэффективность. Приведу лишь один небольшой пример: Kaiser Aluminum ожидает, что количество используемого листового алюминия вырастет с 67 фунтов на легковой автомобиль в 2015 году до 190 фунтов в 2025 году, в основном за счёт вытеснения более тяжёлой стали.

Прогнозы спроса на алюминий для лёгких автомобилей обещают огромные возможности для производителей запчастей. Источник изображения: Kaiser Aluminum.

Тем не менее, подобно тому, как производство алюминия представляет собой многоступенчатый процесс, этот спрос тоже не проявится в одночасье. На это потребуется время. По большей части причина заключается в том, что алюминий обычно относительно дорогой в производстве по сравнению с такими альтернативами, как сталь.

Кроме того, есть ограничения по прочности металла – сомните банку из-под газировки и посмотрите, как легко она деформируется, несмотря на то, что вы можете поставить одну банку поверх другой, не опасаясь их повреждения. Но по мере развития технологий и повышения требований к энергосбережению долгосрочная тенденция спроса на алюминий выглядит очень надёжно.

Если всё вышесказанное вас устраивает, то следующий вопрос звучит так:

«Что нужно делать для того, чтобы инвестировать в алюминий?«

Однако ответ не вполне вразумительный. Например, если вы хотите максимально прямого контакта с металлом, то вам лучше подойдут акции алюминиевых компаний США, такие как Alcoa. Она имеет огромные мощности по всем этапам процесса производства алюминия и является настоящим тяжеловесом во всём, что касается этого лёгкого металла.

Тем не менее, Alcoa уже не та компания, какой была всего несколько лет назад. В конце 2016 года она отделилась от производителя специализированных запчастей под названием Arconic Inc. Таким образом, нынешняя инкарнация Alcoa только доказывает, на что она способна, и не имеет зависимости от производства запчастей.

Однако первый год работы Alcoa в качестве самостоятельной компании был вполне удачным: выручка выросла почти на 25% в 2017 году, а скорректированная EBITDA примерно удвоилась по сравнению с предыдущим годом. Она упорно работает над тем, чтобы сохранить свои издержки и уровень задолженности на низком уровне.

Как отметил Лу Уайтмен, 2017 год был довольно хорошим для Alcoa. Тем не менее, рынок отреагировал на эту историю и поднял акции на 90% к концу года. Alcoa сегодня стоит чересчур дорого, но вы должны сохранить её в своем списке наблюдения для дальнейшего рассмотрения. В основном сырьевой бизнес Alcoa зависит от взлётов и падений цен на алюминий, что является важным преимуществом, когда металл растёт.

Тем не менее, из-за привязки к котировкам на сырьевые товары снижение цен на алюминий и другие материалы, используемые для его производства, может быстро сделать акции Alcoa очень дешёвыми, даже несмотря на то, что долгосрочные тенденции предполагают продолжение роста спроса на алюминий с течением времени.

Если вы хотите максимально избегать сырьевой стороны бизнеса, вам следует обратить внимание на такие компании, как Arconic и Kaiser. Эти компании берут алюминий и превращают его в детали, которые используются в автомобилях, самолетах и т.д.

У них бизнес с добавленной стоимостью, которому можно просто поднять цены, что приведёт к увеличению прибыли и улучшению ситуации (производители самолетов и автомобилей не любят менять поставщиков; этот процесс обычно является дорогостоящим и трудоёмким).

Обратите внимание, однако, что когда цены на алюминий поднимутся, эта пара компаний столкнётся с повышением издержек, поэтому их результаты иногда будут страдать в тот самый момент, когда Alcoa выигрывает.

Разбивка выручки Arconic за третий квартал 2017 года по отраслям. Источник изображения: Arconic.

Первый год Arconic в качестве самостоятельной компании был довольно неплохим, но с некоторым количеством драмы. Например, её прибыль по ОПБУ выросла примерно в два раза по сравнению с предыдущим годом за первые девять месяцев 2017 года. Однако генеральный директор компании, который организовал разделение Arconic/Alcoa, в апреле ушёл в отставку из-за «несправедливого осуждения«, связанного с борьбой с диссидентствующими акционерами.

За год акции выросли примерно на 47%. Тем не менее, её бизнес по производству специальных запчастей должен со временем выиграть от тенденций спроса на автомобильном и аэрокосмическом рынках. Arconic заслуживает более тщательного изучения, хотя, возможно, вам стоит подождать отката цены, прежде чем войти.

Kaiser Aluminum оказалась в числе отстающих, так как она поднялась «всего» на 37,5%. В течение первых девяти месяцев 2017 года выручка Kaiser и прибыль по ОПБУ увеличились на 2% и 10%, соответственно. Однако за этими цифрами скрывалась интересная дихотомия. Продажи компании в автомобильном секторе выросли на 4%, но продажи в аэрокосмической сфере снизились на 8%.

Это явный признак того, что, несмотря на долгосрочный структурный спрос на алюминий и алюминиевые детали, акции алюминиевых компаний Америки не будут расти по прямой линии. Тем не менее, если вы интересуетесь растущей ролью алюминия в мире, стоит изучить специализацию Kaiser на производстве запчастей. Но, как и в случае с Alcoa и Arconic, вам стоит подождать отката цены, прежде чем нажимать на кнопку.

Если вы сделаете шаг назад и взглянете на рынок алюминия со стороны, то увидите множество вариантов применения этого металла, которые должны обеспечить устойчивый долгосрочный спрос. Однако для того, чтобы этот спрос как следует развился, потребуется время.

Таким образом, вряд ли в ближайшее время произойдут сильные изменения в результатах производителей алюминия, таких как Alcoa, и специализированных компаний по производству запчастей, таких как Arconic и Kaiser, а это означает, что солидные показатели роста этой троицы в 2017 году не должны стать поводом для их поспешной покупки.

Но это не значит, что вы не должны рассматривать их сейчас, ожидая более выгодных цен. В отрасли много возможностей, если вы не торопитесь и инвестируете с умом.

Эта статья представляет мнение автора, который может не соглашаться с «официальной» позицией сайта. Критическое отношение к инвестиционным тезисам, даже нашим собственным, позволяет нам трезво смотреть на инвестирование и принимать решения, которые помогают стать умнее, счастливее и богаче.

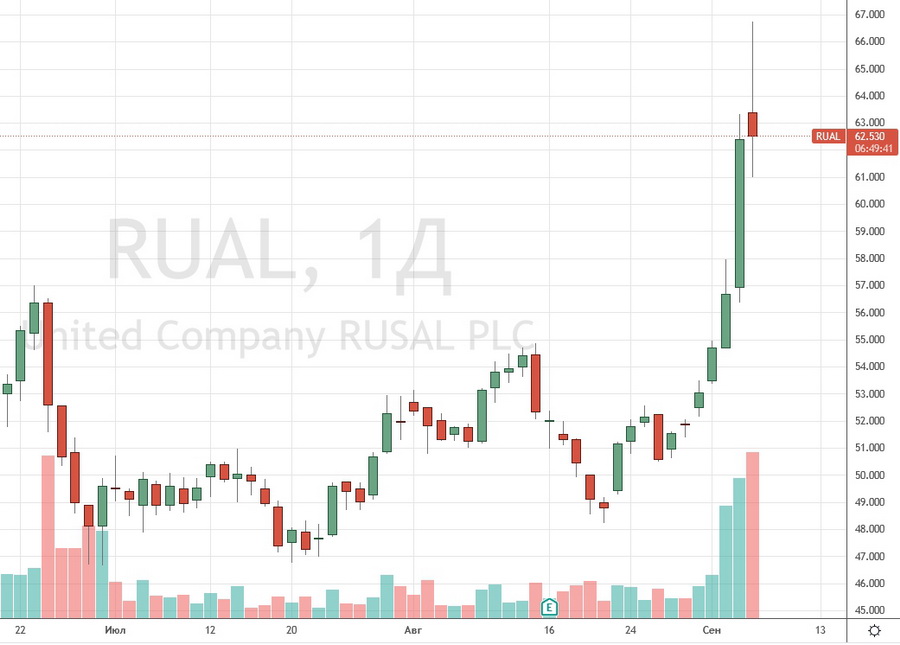

Акции «Русала» взлетели после переворота в Гвинее. Что будет дальше?

В Гвинее — государстве на западе Африки — произошел государственный переворот. Власть в стране захватили военнослужащие подразделения спецназначения во главе с полковником Мамади Думбуя. Они арестовали президента страны Альфа Конде, а Думбуя в обращении к гражданам объявил о низложении власти в стране, роспуске правительства, отмене действующей Конституции и закрытии границ республики. По его словам, к восстанию военных побудила сложная экономическая, политическая и социальная ситуация в стране.

На этой новости акции «Русала» в первые минуты торгов на Мосбирже 6 сентября подскочили на 6,97%, до ₽66,75 за бумагу. Однако затем рост замедлился, а потом сменился падением: на 18:00 мск «Русал» торговался на уровне ₽61,46 за бумагу, что на 1,5% ниже уровня закрытия предыдущего торгового дня.

По итогам торгов понедельника в Гонконге котировки производителя взлетели на 14,45%, до 6,97 гонконгского доллара.

Почему Гвинея важна для «Русала»?

Гвинея — один из крупнейших поставщиков бокситов, сырья для производства алюминия. На сегодняшний день подтвержденные запасы бокситов в стране составляют около 20 млрд тонн — больше, чем в какой-либо другой стране. Гвинея соперничает с Австралией как основной поставщик бокситов в Китай, который является крупнейшим в мире рынком для алюминия, пишет Bloomberg. По данным правительства Гвинеи, в прошлом году страна в совокупности отгрузила 84,2 млн тонн бокситов. В Китай пошла большая часть этого объема.

«Русал» в Гвинее производит около 40% всех бокситов и 5% алюминия. Ему принадлежит Компания бокситов Киндии (добыча 3,5 млн тонн бокситов в год), боксито-глиноземный комплекс Friguia (2,1 млн в год) и месторождение бокситов Dian-Dian (3 млн тонн в год). Компания бокситов Киндии — крупнейший сырьевой актив «Русала». На нем добывается около 25% от всех бокситов российской компании.

По данным операционной отчетности «Русала», в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы. В случае перебоев с поставками бокситов предложение на рынке алюминия теоретически может сократиться и цены на металл вырасти. Это положительно повлияет на акции «Русала», что и отыгрывают участники рынка.

Продолжит ли дорожать алюминий?

Аналитик инвесткомпании «Фридом Финанс» Евгений Миронюк объяснил реакцию рынка тем, что политическая нестабильность в Гвинее повышает вероятность сбоев в поставках бокситов, поскольку западноафриканская страна остается их основным поставщиком. «Мы ожидаем задержку в отгрузках из Гвинеи. Кроме того, их периодичность также может снизиться, что сдвинет сроки в производственных цепочках», — сказал эксперт.

По мнению аналитика инвестиционной группы «Финам» Алексея Калачева, перебои в поставках возможны только в том случае, если военным не удастся удержать власть, в стране возникнет ситуация двоевластия и внутренний конфликт станет затяжным. Вероятность такого развития событий пока невысока, считает эксперт.

Калачев также отметил, что длительность рисков, которые возникли из-за переворота, связана с тем, как скоро новые власти установят полный контроль над страной. «Любая власть пойдет на то, чтобы продлить ранее заключенные соглашения, потому что экономика Гвинеи сильно зависит от добычи природных ископаемых и экспорта. И с этим всем придется считаться», — заключил он.

Чем грозит переворот «Русалу»

«Пока рано делать какие-то выводы касательно того, насколько государственный переворот отразится на производстве и продажах бокситов. Судя по заявлениям ряда компаний (Nordgold, Chalco), работа на их активах в Гвинее пока никак не пострадала. Первые заявления руководителя переворота также нам кажутся достаточно мягкими», — полагает старший аналитик по металлургическому сектору «Атона» Андрей Лобазов. По мнению эксперта, сценарии развития событий могут быть полярно разными — от бесперебойного производства до национализации (приостановки) активов.

Для «Русала» сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, рост цен на сходное сырье для производства алюминия потенциально ведет к снижению прибыльности компании, с другой — это будет компенсировано удорожанием самого металла, отметил Евгений Миронюк. «Пока рано говорить о том, надолго ли прервутся поставки. В частности, не исключен пересмотр договорных отношений, который может привести к временной приостановке добычи глинозема», — добавил аналитик.

«Полагаю, что одна из целей государственного переворота в Гвинее как раз и заключается в контроле рынка алюминия, поэтому перебоев с поставками повстанцы постараются избежать и вообще постараются как можно быстрее наладить отношения с ключевыми покупателями сырья за рубежом», — говорит главный аналитик инвесткомпании «Алор Брокер» Алексей Антонов.

Акции «Русала» с начала года выросли на 76%. Котировки двигались вверх вслед за ценами на алюминий: на фоне восстановления спроса после пандемии этот металл за то же время подорожал на 28,7%.

Кроме того, на прошлой неделе глава Минпромторга Денис Мантуров на полях Восточного экономического форума сообщил, что министерство видит основания для снижения ставок пошлин на экспорт из России отдельных видов металлопродукции, в частности чугуна, ферросплавов и алюминия.

«Для Русала эта новость позитивна с точки зрения восприятия компании рынком, поскольку значительная часть ее маржи съедается за счет экспортной пошлины на алюминий», — отметил в обзоре главный стратег «ВТБ Капитала» по рынку акций Илья Питерский.

Еще одна причина для роста котировок — ожидаемое включение алюминиевого гиганта в индекс MSCI Russia. Котировки «Русала» достигли уровня, который «открывает дорогу» компании в индекс по итогам полугодового пересмотра 30 ноября, заметил Питерский.

Что будет с акциями «Русала» дальше

Андрей Лобазов, старший аналитик по металлургическому сектору инвестгруппы «Атон»: «Падение бумаги во второй половине дня, как нам кажется, связано с осознанием прямых рисков для «Русала» — в Гвинее у компании находятся крупные активы. «Русал» сильно рос на прошлой неделе, и инвесторы, скорее всего, решили зафиксировать прибыль, пока сохраняется эта неопределенность.

Евгений Миронюк, аналитик инвесткомпании «Фридом Финанс»: «Бумаги «Русала» могут достичь уровня ₽72–74 за акцию на горизонте до конца года. Однако в случае если приостановка поставок из Гвинеи окажется продолжительной, таргет будет пересмотрен».

Алексей Калачев, аналитик инвестгруппы «Финам»: «У нас была прогнозная цена ₽61,5 за акцию. Буквально в пятницу котировки ее превзошли, и сейчас мы ее поставили на пересмотр. С фундаментальной точки зрения я буду пересматривать прогноз, исходя из новой ситуации, свежей отчетности и так далее. С точки зрения техники мы видим, что и цена акции «Русала» на Мосбирже и, самое главное, в Гонконге вышла за пределы уровней сопротивления. По акциям был очень долгий многолетний коридор [то есть акции торговались в ограниченном диапазоне], котировки периодически бились в верхнюю границу. Сегодня они вышли за эти пределы, то есть чисто технически мы понимаем, что простор для роста открыт.

Пошлины ударили по «Русалу» и не позволили ему уже в первом полугодии вернуться к выплате дивидендов. Но правительство уже подтвердило, что не будет продлять пошлины на экспорт, а увеличит ставки по НДПИ. Если по пошлинам «Русал» оказывается в проигрышном положении по сравнению с другими ГМК, то при изменении пошлин на НДПИ — в выигрышном. Это связано с тем, что большую часть сырья он добывает за границей. И если цены на алюминий будут держаться высоко, то «Русал» в долгосрочном плане перспективная бумага».

5 компаний сырьевого сектора, акции которых стоит купить до конца года

Глобальный энергопереход приведет к тому, что после выхода из пандемии коронавируса большинство стран будет стремиться к достижению углеродной нейтральности. По мнению экспертов, это означает, что рост спроса на сырье и первичные материалы продолжит расти.

Глобальный энергопереход приведет к тому, что после выхода из пандемии коронавируса большинство стран будет стремиться к достижению углеродной нейтральности. По мнению экспертов, это означает, что рост спроса на сырье и первичные материалы продолжит расти.

Аналитики «ФИНАМа» провели исследование сырьевого сектора и считают акции производителей базовых материалов, которые будут выкупаться на коррекциях и просадках, перспективным активом.

Finam.RU рассказывает о 5 компаниях сырьевого сектора, акции которых стоит приобрести до конца года.

ПАО «НЛМК»

Металлургическая компания ПАО «НЛМК» является крупнейшим в России производителем стали с долей около 20%, производством в России, США и Европе и производственными мощностями для выпуска стали свыше 17 млн тонн в год.

Спрос на сталь в мире создают, например, программы модернизации производственной, транспортной и энергетической инфраструктуры.

По прогнозу Всемирной ассоциации производителей стали Worldsteel, в 2021 году спрос на сталь вырастет на 4,5% после роста на 0,1% в 2020 году и достигнет 1855,4 млн тонн. А к 2050 году, по оценке международной исследовательской группы Wood Mackenzie, мировое потребление стальной продукции в мире вырастет на 23% по сравнению с 2020 годом и составит 2,3 млрд тонн.

Согласно дивидендной политике, компания ежеквартально выплачивает 100% свободного денежного потока в виде дивидендов, которые по итогам 3 квартала составят 13,33 рублей на акцию. Благодаря дивидендной доходности 6% акции НЛМК являются одними из самых доходных ценных бумаг на рынке. Стоит отметить, что реестр акционеров на дивиденды компании закрывается 7 декабря 2021 года.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции НЛМК с целевой ценой 300,76 рублей на август 2022 года.

ПАО «Северсталь»

Высокоэффективная компания ПАО «Северсталь» является одним из лидеров российской металлургической отрасли с долей выпуска стали около 16%.

Эксперты отмечают, что «Северсталь» проводит трансформацию бизнеса, выстраивая цепочки от первичного металла до конечного продукта и инвестирует в развитие новых сегментов рынка.

Freeport-McMoRan Inc. (FCX)

Один из крупнейших мировых производителей меди Freeport-McMoRan Inc. занимает 4 место по объемам добычи и долю рынка 5%. Помимо меди, компания добывает молибден и золото.

Эксперты считает, что потребность в меди будет расти по мере осуществления глобального энергоперехода. Так, по оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Например, в ветроустановках используется 2,5-6,4 т меди на мегаватт установленной мощности, а в солнечных станциях потребляется около 5,5 т на мегаватт.

Согласно прогнозу Fitch Solutions, в 2021-2030 годах потребление меди в альтернативной энергетике и электромобилях будет увеличиваться в среднем на 13% в год: от 1,4 млн тонн в 2021 году до 5,4 млн тонн в 2030 году.

Согласно новой финансовой политике Freeport-McMoRan Inc. планирует выплачивать акционерам не менее 50% свободного денежного потока в качестве дивидендов.

ПАО «ГМК «Норильский никель»

В России крупнейшим производителем меди является ГМК «Норникель» с долей 40% российского и 3% от общего мирового производства.

Эксперты отмечают, что компания выплачивает в качестве дивидендов акционерам 60% EBIDTA, что делает ее бумаги достаточно интересными для инвесторов.

По мнению аналитиков «ФИНАМа», негативная реакция рынка на аварии на производствах компании (подтопления на основных рудниках Октябрьский и Таймырский в 1 половине года), а также введение экспортных пошлин не позволила акциям «Норникеля» в полной мере отыграть рост цен на металлы и реализовать свой потенциал роста, который остается высоким.

ОК «РУСАЛ» МКПАО

Группа «РУСАЛ» представляет практически всю алюминиевую отрасль в России. Компания производит 100% российского первичного алюминия и является 3-й, а за исключением Китая – 1-й в мире, с долей глобального производства глинозема и первичного алюминия около 6%.

Эксперты отмечают хорошие перспективы алюминия в «зеленой» повестке, потому что он производится с использованием электроэнергии и легко поддается вторичной переработке без потери свойств.

Согласно прогнозу International Aluminium Institute, к 2050 году мировое потребление алюминия вырастет примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год.

Аналитики «ФИНАМа» обращают внимание на тот факт, что «РУСАЛ» производит 90% алюминия с помощью электроэнергии, что позволит компании продавать «чистую» продукция и гарантировать покупателям минимальный углеродный след исходного сырья. Кроме того, «РУСАЛу», в отличие от многих других производителей металлов, не придется затрачивать большие суммы на модернизацию для снижения выбросов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.