Программы инвестиционного страхования жизни в РСХБ

Предлагаемое РСХБ инвестиционное страхование жизни (ИСЖ) — хороший способ сохранения капитала и получения дохода. Этот вид страхования набирает все большую популярность, поскольку помогает защитить себя и родственников от целого ряда исков. Перед подписанием договора нужно изучить все особенности процедуры.

Что такое инвестиционное страхование жизни

Программы удобно применять к различным сферам жизни.

Программы удобно применять к различным сферам жизни.

Так называется программа, помогающая заключить инвестиции в страховой полис. Клиент получает прибыль за счет вложения денег в разные финансовые активы: драгоценные металлы, акции или облигации. Компания обеспечивает защиту инвестора в течение всего периода действия договора.

Для чего стоит оформлять

Участвовать в программе стоит, поскольку она не только позволяет получить компенсацию при наступлении страхового случая. С ее помощью можно преумножать собственные накопления.

Есть ли налоговые вычеты

Возможность получения такой льготы есть. Размер налогового вычета равен 13%. Однако он не может превышать 120 тыс. руб. за 12 месяцев. Вычет включает и прочие расходы, например оплату лечения.

Преимущества программ

К положительным сторонам ИСЖ относятся:

Недостатки инвестиционного страхования РСХБ

Расторгнуть договор до истечения периода действия невозможно. Это считается существенным недостатком программы. Кроме того, получение дохода не является обязательным. Капитал может увеличиться или остаться в неизменном состоянии.

Программы инвестиционного страхования жизни в РСХБ с описанием и условиями

Кредитное учреждение предлагает 2 выгодных продукта.

«ВЕКТОР РОСТА. Вершина успеха»

.jpg) Увеличить капитал можно благодаря вложениям в предприятия определенной направленности.

Увеличить капитал можно благодаря вложениям в предприятия определенной направленности.

Средства вкладываются в стремительно развивающиеся компании IT-сектора. Это помогает получать высокую инвестиционную прибыль.

Программа «ВЕКТОР РОСТА. Вершина успеха» имеет такие параметры:

Для извлечения прибыли используется редко встречающийся тип опционов — LOOK BACK. При начислении дохода учитывается максимальное значение индекса в наблюдательных точках за весь период действия соглашения. Расчет ежегодно осуществляется в дату составления соглашения.

«БЕНЕФИТ. Недюжинный доход»

Программа направлена на вложение денег в ценные бумаги ведущих мировых компаний. Это обеспечивает полную защиту капитала и помогает ежегодно получать доход. Срок действия страхового соглашения составляет 5-7 лет. Минимальный размер взноса — 50 тыс. руб. Страховая защита составляет 300% от указанной суммы. Участвовать в программе могут лица от 18 до 80 лет.

Предложение подходит для получения стабильного дохода.

Предложение подходит для получения стабильного дохода.

Программа «БЕНЕФИТ. Недюжинный доход» работает так:

Чем отличается инвестиционное страхование от накопительного

В первом случае клиент вкладывает уже имеющиеся деньги для извлечения дохода. Накопительные программы (НСЖ) используются для постепенного пополнения запасов денег. После заключения договора НСЖ нужно регулярно выплачивать взносы. Условия инвестиционных программ подразумевает разовое вложение крупной суммы. В случае с НСЖ полис оформляется на срок до 20 лет. Период действия договора ИСЖ не превышает 7 лет.

Накопительные программы страхования жизни в РСХБ

Банк разработал 5 продуктов, помогающих формировать собственный капитал.

«Будущее ребенка»

.jpg) В зависимости от ситуации предусмотрены различные выплаты.

В зависимости от ситуации предусмотрены различные выплаты.

Программа помогает родителям позаботиться о дальнейшей жизни своих детей. С ее помощью можно копить деньги на обучение, покупку недвижимости, стартовый капитал или подготовку к важным жизненным событиям.

Продукт имеет такие параметры:

Чтобы воспользоваться всеми преимуществами программы, нужно:

«Ваше будущее»

.jpg) Взносы необходимо вносить регулярно.

Взносы необходимо вносить регулярно.

Каждый человек имеет планы, для исполнения которых требуются большие суммы. Программа «Ваше будущее» помогает достичь поставленных целей: совершить крупные покупки, сформировать финансовую подушку, подготовиться к свадьбе или другому важному событию.

Продукту свойственны такие параметры:

«Безусловный доход»

.jpg) По программе предусмотрена определённая к зачислению сумма.

По программе предусмотрена определённая к зачислению сумма.

Программа с разовым взносом и фиксированным доходом, размер которого превышает ставку по банковским вкладам, сочетает преимущества накопительных счетов и страхования жизни. Для оформления договора нужно внести не менее 500 тыс. руб. Участвовать в программе могут граждане от 18 до 80 лет. Страховая защита может достигать 600% от суммы взноса.

«Золотой запас»

Создание собственного капитала поможет сохранить качество жизни при уменьшении дохода, например, после выхода на пенсию или потери работы. Срок действия программы может составлять 7, 10 или 15 лет. Согласно условиям, ежегодно нужно вносить не менее 60 тыс. руб. Сроки выплат равны 10, 15 или 20 годам. Участвовать в программе могут физические лица 18-75 лет.

Тип выплат можно выбрать самостоятельно.

Тип выплат можно выбрать самостоятельно.

С продуктом «Золотой запас» работают так:

«Мечты под защитой»

РСХБ помогает достичь целей и обеспечивает материальное благополучие в любых жизненных ситуациях. Для этого достаточно регулярно выплачивать взносы.

Подключить продукт возможно до определенного возраста.

Подключить продукт возможно до определенного возраста.

Предложение «Мечты под защитой» помогает накопить деньги на:

Срок действия договора составляет 5 лет. Ежегодно нужно вносить от 25 до 300 тыс. руб. Страховая защита составляет 300% от взноса. Возраст клиента на момент заключения соглашения не должен превышать 60 лет.

Преимущества и недостатки НСЖ в Россельхозбанке

К положительным сторонам накопительного страхования относятся:

Недостатками НСЖ можно считать:

Что лучше: НСЖ или ИСЖ

.jpg) Выбирать вид страхования необходимо ориентируясь на личные нужды.

Выбирать вид страхования необходимо ориентируясь на личные нужды.

В первом случае для накопления нужной суммы требуется больше времени, поскольку доходность не превышает 3%. Полис ИСЖ отличается меньшей длительностью, но из-за высокой доходности с его помощью проще копить деньги. Однако не стоит забывать про вероятность потери всех вложенных средств. Сказать, какая программа лучше, невозможно. Клиенты выбирают продукт с учетом личных потребностей.

Стандартные условия договора

Перед подписанием соглашения нужно тщательно изучить его пункты.

Накопительное страхование

В договорах НСЖ прописываются такие условия:

Инвестиционное страхование

Договор должен содержать следующие условия:

Стандартный договор содержит контактные данные компании, реквизиты для зачисления взносов. Документ заверяется подписью и фирменной печатью.

Как заключить договор страхования с РСХБ

Способ подключения программы не зависит от того, накопительный или инвестиционный вариант выбрал клиент.

Для этих программ также не предусмотрено дистанционное оформление. Поэтому клиенту придется обращаться в ближайшее отделение РСХБ, озвучить намерения присоединения к накопительной программе. После подписания договора сделать первый платеж.

Калькулятор накопительного страхования

В строки формы нужно ввести:

На экране появится размер ежегодного взноса, необходимый для достижения цели.

Калькулятор инвестиционного страхования

Для расчета предполагаемого дохода в строки программы вводят срок действия полиса, размер взноса. Также нужно указать вид выбранной программы, возраст клиента.

Отзывы клиентов о программах страхования жизни в Россельхозбанке

Надежда, 45 лет, Ижевск:

4 года назад менеджер РСХБ уговорил подключить программу ИСЖ. По заверениям сотрудников, доходность должна была составлять 11,5%. Через год узнала, что прибыльность снизилась до 9,65%. Еще через 2 года из банка перезвонили и попросили написать заявление на возврат. Получили выплату с прибылью 0,5% годовых. Поэтому программы страхования в РСХБ считаю сплошным обманом.

.png) 4 года назад менеджер РСХБ уговорил подключить программу ИСЖ. По заверениям сотрудников, доходность должна была составлять 11,5%. Через год узнала, что прибыльность снизилась до 9,65%. Еще через 2 года из банка перезвонили и попросили написать заявление на возврат. Получили выплату с прибылью 0,5% годовых. Поэтому программы страхования в РСХБ считаю сплошным обманом.

4 года назад менеджер РСХБ уговорил подключить программу ИСЖ. По заверениям сотрудников, доходность должна была составлять 11,5%. Через год узнала, что прибыльность снизилась до 9,65%. Еще через 2 года из банка перезвонили и попросили написать заявление на возврат. Получили выплату с прибылью 0,5% годовых. Поэтому программы страхования в РСХБ считаю сплошным обманом.Ирина, 39 лет, Москва:

.png) В начале 2019 г. обратилась в Россельхозбанк с целью внесения денег на депозит. Сотрудник предложил оформить договор накопительного страхования. Предполагалось ежегодное внесение 50 тыс. руб. На участие в программе согласилась. Через 2 года после подключения возникли трудности. Обратилась в банк за расторжением договора и получением вложенных денег. В просьбе отказали, сославшись на условия программы.

В начале 2019 г. обратилась в Россельхозбанк с целью внесения денег на депозит. Сотрудник предложил оформить договор накопительного страхования. Предполагалось ежегодное внесение 50 тыс. руб. На участие в программе согласилась. Через 2 года после подключения возникли трудности. Обратилась в банк за расторжением договора и получением вложенных денег. В просьбе отказали, сославшись на условия программы.ИСЖ и НСЖ. Как заработать и остаться в живых

Разбираемся в накопительном и инвестиционном страховании.

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ, депозит или обычное страхование жизни?

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

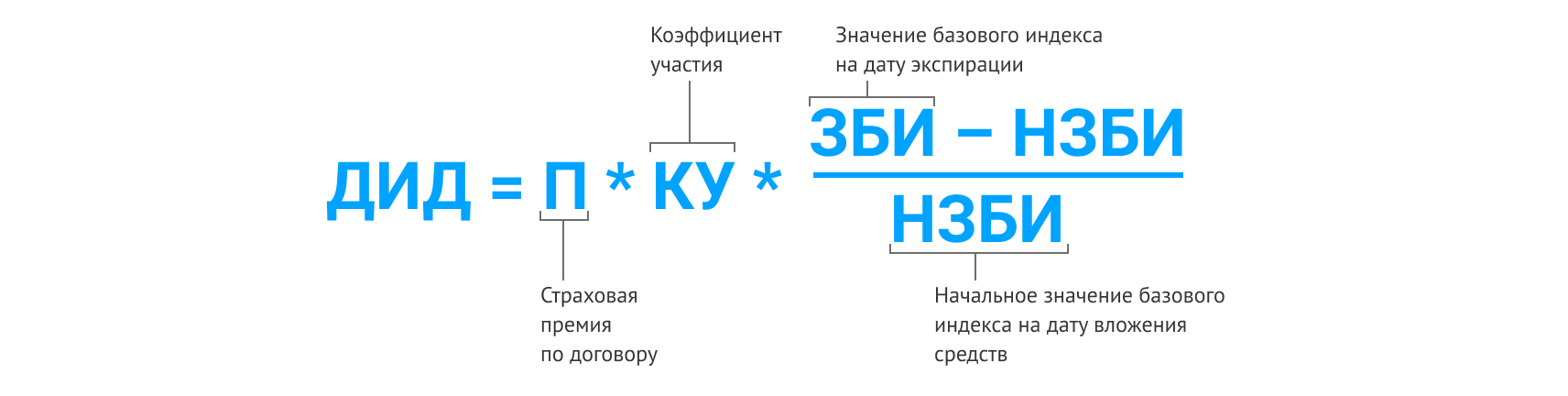

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.