Рынок США: оценка долгосрочных инвестиций

Одними из самых впечатляющих статистических данных фондового рынка являются исторические 30-летние доходности индекса S&P 500:

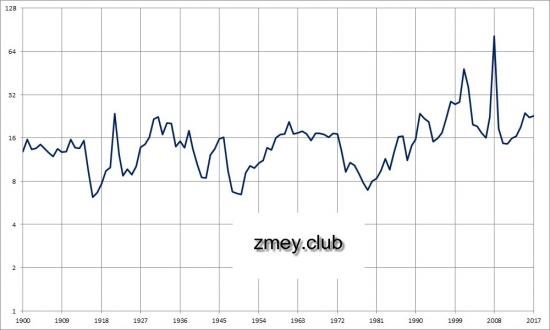

График представляет собой результат инвестиций в рынок США за 30 лет и стартует с 1926 года. Это значит, что этот год показывает номинальную доходность (без учета инфляции, но с реинвестированием дивидендов) за следующие 30 лет инвестиций, т.е. с 1926 по 1956 год. Т.е. к каждой точке на графике мы просто прибавляем три десятилетия.

Рынок США: результаты инвестиций за 30 лет

Интересный факт : в 1932 году американский рынок падает на 90% относительно пика перед началом Депрессии, тестируя дно. И несмотря на это, 30-летняя доходность из этой точки получается не очень высокой. Причина здесь не только в продолжении депрессии во второй половине 1930-х, но заметно больше в очень сильной коррекции 1962 года, которая приходится как раз на конец 30-летнего периода. На графике видно, что начало инвестиций в 1934 году получается гораздо более выгодным.

Обзор истории американского рынка читайте здесь

Кажется, что доходность начала 1980-х годов знаменует золотой век фондового рынка Америки. И это правда: в 80-х и 90-х годах она была просто зашкаливающей, около 18% ежегодно в течение двух десятилетий. Но если вы посмотрите на 30-летнюю годовую доходность с точкой отсчета в 1982 году — то увидите, что результат в 10,98% в год с 1982 по 2012 год находится прямо посередине исторических показателей. Понятно, что это произошло из-за двух сильных кризисов в 2000-х годах.

30-летняя доходность была намного выше для тех лет, которые совпадали с медвежьими рынками конца 1960-х и середины 1970-х годов. Здесь мы не видим той же ситуации, что и в 1932 году, поскольку концы удачных периодов через 30 лет не попадают на очередные кризисы. Даже наоборот — конец 1990-х в первом случае отметился очень высокой доходностью из-за пузыря доткомов. Следующая картинка показывает, с какими рисками достигалась доходность:

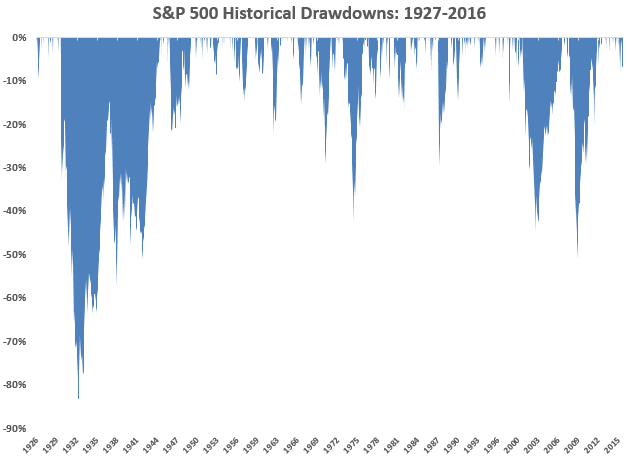

Иначе говоря, инвестор, который вложился в главные американские акции в конце 1929 года, к 1932 году потерял почти 90% своего капитала: от одного вложенного доллара осталось только около 10 центов. В этот момент он вряд ли поверил бы, что даже через 30 лет сможет получить 8% годовых — особенно, когда во второй половине 1930-х грянул новый кризис.

И хотя в будущем на 80% процентов американский рынок больше не просядет, инвесторы будут терять около половины капитала в 1974-75, 2000-2002 и 2008-09 годах. Медианная годовая просадка за все время составила около 16%.

Разбивка на отдельные периоды

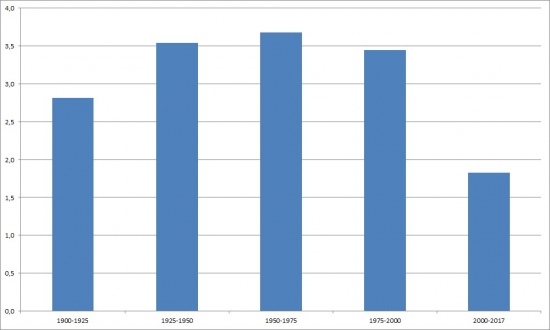

Некоторые скажут, что представленные цифры вводят в заблуждение, потому что многие из этих периодов накладываются друг на друга. Если разбить 1926-2016 годы на отдельные отрезки без пересечения лет, то в этом наборе данных действительно окажутся только три 30-летних периода. И доходность рынка США в них получается следующей:

Такие результаты неудивительны, если учесть некоторые из событий, которые произошли в каждый из этих отрезков американского рынка:

Общие факты:

Учет инфляции

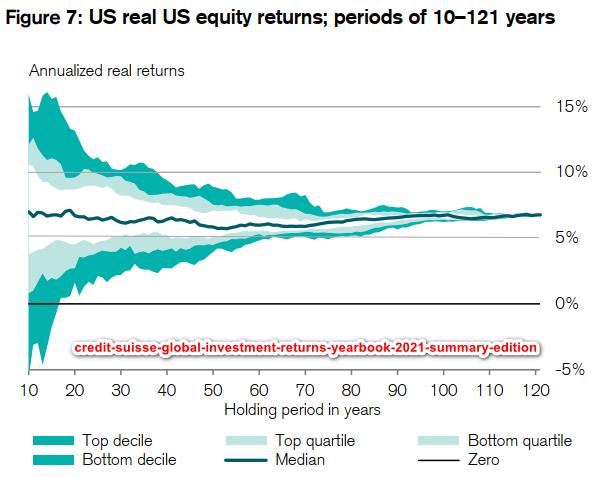

Статистика из ежегодного обзора банка Credit Suisse позволяет увидеть результат долгосрочных инвестиций в акции США с учетом инфляции, которая ожидаемо понижает как верхнюю, так и нижнюю доходность:

Таким образом, реальная доходность американских акций за 30 лет была в диапазоне от 3% до 10% годовых, а среднее значение составляло около 6% в год. График отлично показывает дальнейшее падение рисков с увеличением времени инвестирования — так, за 60 лет удержания акций худший результат составил бы не менее 5% в год плюс надбавка за инфляцию на этом отрезке. 100 лет гипотетического вклада в рынок США увеличивают минимальную доходность еще на процент.

О реальной доходности рынка США

Большинство исследований доходности вложений в акции так или иначе посвящены расчётам среднего значения этой величины за довольно длительный промежуток времени, однако это, по большому счёту, лишь теория. Действительно, на протяжении XX века инвесторы в акции США и ряда других государств получали за риск достойное вознаграждение, но это отнюдь не означает что они получают его сейчас и продолжат получать в будущем. Этот вопрос нуждается в дополнительном разъяснении.

Забудем на время, что относительно прибыли, ВВП или денежной массы акции могут стоить дорого или дёшево, и сосредоточимся только на их реальной доходности, которую мы изначально разделим на две части — это доходность, которая извлекается из капитала компаний (то есть, дивиденды), и доходность, которая в нём остаётся (то есть, результаты роста компаний и результаты изменения количества акций вследствие обратного выкупа или дополнительных эмиссий). Формула доходности:

где R — общая доходность в процентах, D — дивиденды в процентах,

R(G) — функция от изменения количества капитала (тоже в процентах).

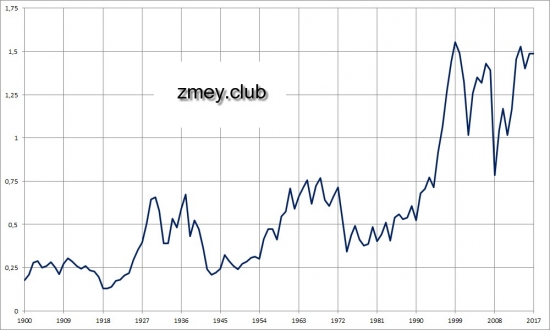

Сделаем отступление и обратимся к исследованиям Томаса Пикетти. Он утверждает, что на протяжении столетий стоимость всего имущества относительно ВВП в основных экономиках мира колеблется вокруг определённого уровня. Этот принцип можно распространить и на отдельные виды имущества; в данном случае на оценку стоимости всех корпораций, включая и неторгуемые. По рынку США подобная оценка представлена в форме Z1, а её отношение к ВВП известно как индикатор Баффета* (рисунок 1).

Рисунок 1 — стоимость корпораций США к ВВП.

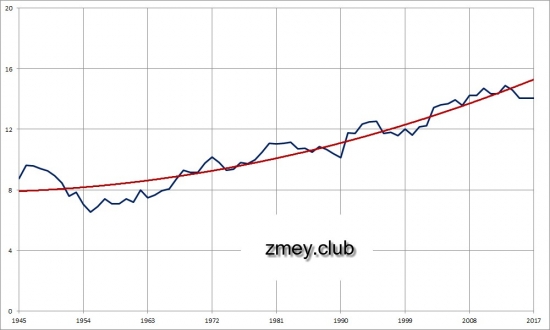

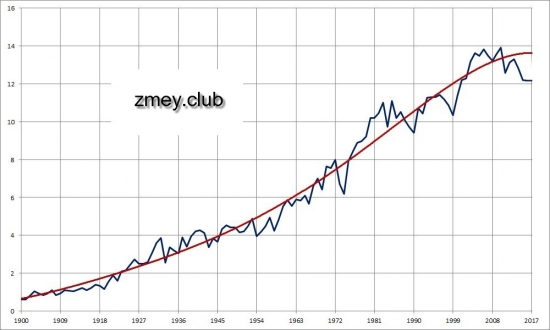

Обратите внимание, что фондовый индекс, в данном случае S&P, на истории заметно проигрывает ВВП, тогда как другой базовый индикатор, рыночная капитализация, заметно выигрывает (рисунки 2-3). Всё это нисколько не удивительно, ведь индекс это чистая абстракция, а капитализация скорее показатель публичности бизнеса. Индикатор Баффета единственный имеет физический смысл — это нормированная стоимость акций, очищенная от всех посторонних факторов, включая и рост экономики.

Рисунок 2 — отношение индекса S&P500 к ВВП США.

Рисунок 3 — отношение капитализация рынка США к ВВП.

Рассмотрим отношение стоимости корпораций и индекса S&P (рисунок 4). После очистки от колебаний, неизбежно возникающих при сравнении родственных, но всё-таки очень разных рядов, мы обнаружим, что данное отношение устойчиво возрастает, причём скорость роста за последние 30-40 лет в среднем равна 1% — именно столько индекс теряет относительно ВВП. Аналогичные результаты можно получить и при сравнении чистой прибыли всех корпораций и компаний из индекса.

Рисунок 4 — отношение стоимости всех корпораций США к индексу S&P.

Красная линия — приближение по методу наименьших квадратов.

Обоснование этого явления очень простое — корпорации не растут пропорционально — они рождаются и умирают. Основной рост приходится на стартапы и небольшие компании, акции которых не входят ни в один индекс или вообще не торгуются на биржевом рынке. Получается, что лишь избранные инвесторы имеют возможность обогнать нормированный индикатор, все остальные по определению инвестируют в компании-лидеры и теряют позиции вместе с ними. Это чистая математика и ничего больше.

Отмечу, что негативный результат в минус 1% получается несмотря на обратный выкуп, который часто применяют компании, достигшие потолка своего развития. В последние 10 лет обратный выкуп принял поистине впечатляющие масштабы, однако этого, если судить по рисункам 4 и 5, всё равно не хватает, чтобы тенденции обратились вспять. Да, на графиках имеется небольшое снижение, но оно не выходит за рамки колебаний, тем более что на истории просадки всегда случались на пике рынка.

Рисунок 5 — отношение капитализации рынка США и индекса S&P.

Красная линия — приближение по методу наименьших квадратов.

Прояснить ситуацию поможет график отношения капитализации и индекса S&P (рисунок 5) — здесь уже видно, что тенденция всё-таки изменилась. Предположим, что начиная с 1980-го года доля публичных компаний оставалась стабильной, и тогда мы сразу получим ответ — ранее 2000-го года потери индекса в среднем составляли 1,5%, однако сейчас он уже ничего не проигрывает. В практических целях будем считать, что описанные потери полностью прекратились в 2008-ом году.

Теперь обратимся к оценке средних потерь на протяжении всего XX века. По данным авторов «Триумфа оптимистов», среднегодовая геометрическая доходность вложений в акции США за это время составила 6,7% в реальном исчислении. Эта доходность слишком большая, чтобы сильно зависеть от котировок в начальной и конечной точке, а посему результаты столетия, рассчитанные по формуле R, должны быть равны результатам из книги. Получается, что средние годовые потери составляют 1,2%.

Отмечу, что гипотеза постоянного среднего уровня по индикатору Баффета требует выполнения целого ряда условий. Это очистка данных от перекрёстного владения, нулевые в течение всей истории чистые активы и обязательства корпораций относительно прочих секторов экономики и нулевые, также за всю историю, чистые объёмы прямых иностранных инвестиций — и если первое в рамках Z1 выполняется по умолчанию, то второе и третье являются допущениями, пусть и не лишёнными оснований.

Рисунок 6 — средний рост реального ВВП США по годам.

Если так, то искомую величину R(G) можно сразу определить как разницу между ростом реального ВВП и средним значением потерь индекса. Это очевидная формула, однако с ней возникает одна маленькая проблема — ежегодная динамика ВВП весьма нестабильна; в годы кризисов она периодически заходит в глубокий минус, утаскивая за собой и значение R, а это принципиальное противоречие всей концепции реальной доходности, в рамках которой риски по определению выводятся за её пределы.

Впрочем, проблема решается если вместо текущей (измеренной) оценки роста использовать её среднее многолетнее (расчётное) значение. Как показывает история, реальный ВВП в конечном итоге всё равно возвращается на свою единственную траекторию, так что средние многолетние темпы роста не зависят от результатов в настоящем или прошлом году. Обратите внимание на рисунок 6 — по нему не заметно ни провала Великой Депрессии, ни тем более замедления роста в эпоху Стагфляции.

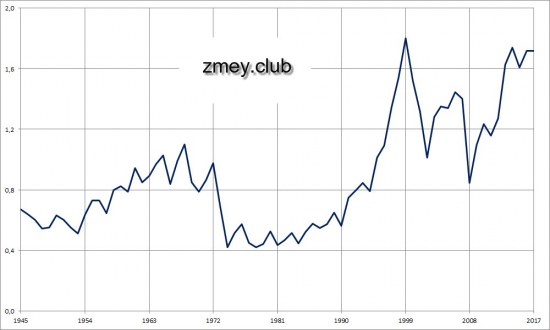

Рисунок 7 — оценка реальной доходности индекса S&P.

Красная линия — скользящее среднее за 10 лет.

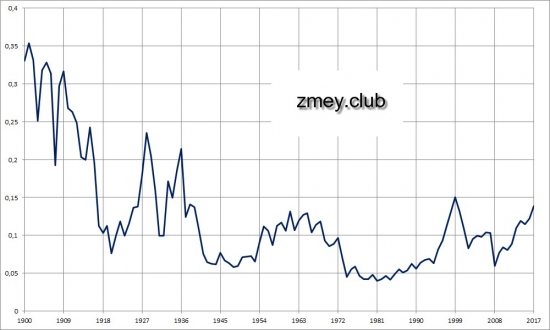

Рисунок 8 — соотношение цена-прибыль для индекса S&P.

График реальной доходности рынка США показан на рисунке 7 и он выгодно отличается от привычного нам графика соотношения цена-прибыль (рисунок 8). Во-первых, он куда менее волатилен, особенно в последние 20 лет, что позволяет выполнять исторические сравнения с меньшими усилиями. Во-вторых, он вовлекает в оборот такое понятие, как эффективность инвестиций, что невозможно при учёте одной только прибыли. В конечном итоге реальная доходность это именно то, что достаётся инвестору.

Посмотрите, как менялась эта величина на истории. Высокие результаты остались далеко в прошлом; в последние 25 лет реальная доходность не превышает 4%, а по состоянию на 2017-ый год (в силу роста котировок акций) она и вовсе упала почти до 3%. И это не считая налогов, которые платит инвестор, а также возможных манипуляций с дефлятором, которые завышают рост ВВП именно сейчас. Если так, то разумный инвестор может покупать акции США только при отсутствии достойной альтернативы.

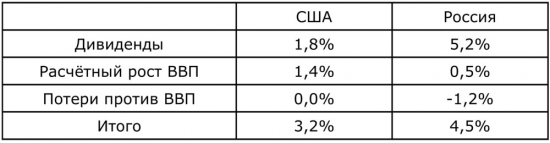

Таблица 1 — сравнение реальной доходности в США и России.

Последний момент это сравнение рынков США и России (таблица 1). Реальный расчётный рост ВВП для нашей страны получен как среднее значение за 10 лет исходя из паритета покупательной способности, явление обратного выкупа признано ничтожно малым, а потери индекса относительно ВВП взяты как в истории рынка США. В результате получаем реальную доходность 4,5%. Это справедливо относительно текущей доходности индекса S&P, но одновременно слишком мало по историческим меркам.

Примечание: индикатор Баффета в классическом варианте использует стоимость только нефинансовых корпораций. В моих расчётах учтены и финансовые, поскольку они представлены в индексах.

Стратегии инвестирования в S&P 100 и Nasdaq

Как вложиться в американский рынок без использования ETF

Многие инвесторы хотят добавить в свой портфель акции крупнейших компаний США.

Тот же Уоррен Баффетт открыто заявляет, что необходимо делать ставку на американский рынок: «Ничто в принципе не может остановить Америку».

Перед тем как рассмотреть эти индексы подробнее, обозначу идею данной статьи: мы ищем стратегию, которая позволила бы инвестировать в американский рынок самостоятельно, не прибегая к использованию биржевых фондов.

Минусы инвестирования в ETF

Вложение через ETF может не подойти инвестору по следующим причинам.

Комиссия, которую взимает фонд за управление активами. Например, на Московской бирже представлен фонд «Акции американских компаний» FXUS от FinEx, который следует индексу Solactive GBS United States Large & Mid Cap Index. Его годовая комиссия составляет 0,9% от стоимости активов. На стратегической дистанции это может заметно сказаться на итоговом результате портфеля.

Нельзя исключить некачественные компании. ETF предлагает широкий набор акций, в котором кроме топовых компаний оказываются фундаментально слабые или те, в которые инвестор по каким-либо причинам не хочет инвестировать: это может быть личное неприятие бренда или этические соображения. Например, кто-то принципиально не хочет поддерживать табачный бизнес или военные компании, а они часто представлены в индексах: Altria, известная по сигаретному бренду Marlboro, и американские оборонные предприятия Lockheed Martin, Raytheon представлены в индексах S&P 500, S&P 100 и Russell 1000.

Отсутствие драйва. Инвестиции через ETF сохраняют время: инвестору практически не нужно управлять портфелем. Но многим людям интересно занимать активную позицию в инвестировании: регулировать процесс, изучать и подбирать компании — для многих это становится своего рода прибыльным хобби.

Желание самостоятельно собрать портфель вполне оправданно. Все, что нам нужно, — выбрать стратегию. Если целью ставится американский рынок, то мы можем ориентироваться на один из индексов, а также соответствующие ETF. Скопировав список активов фонда в нужных пропорциях, мы получаем портфель, максимально приближенный к бенчмарку.

Какие акции выбрать: российские или американские? Отвечают аналитики

Чем руководствоваться при выборе акций начинающему инвестору с капиталом до ₽100 тыс.? По просьбе РБК Quote на этот вопрос ответили эксперты.

Михаил Коган, руководитель отдела аналитических исследований Высшей школы управления финансами:

Без понимания того, как работают эти шестеренки, у инвестора не будет критического мышления, когда он начнет анализировать мнения топ-менеджеров и инвестиционных аналитиков. Без этого понимания инвестор не сможет понять, что лежит в основе тех или иных движений, которые он видит в блуждании котировок.

С другой стороны, российский фондовый рынок узок по количеству инструментов и по отраслевой диверсификации. Новых первичных размещений акций проводится не так много, и большинству инвесторов для диверсификации риска не помешало бы разбавить портфель «иностранцами».

С недавних пор на Санкт-Петербургской бирже появилась секция иностранных ценных бумаг, для доступа к которой не нужно открывать счет у иностранного брокера и опасаться его гипотетической блокировки из-за санкций. На этой площадке либеральные условия, а совокупное количество инструментов превысило 1 тыс, включая и тех, что лежат в основе популярного индекса S&P 500.

Виктор Аргонов, аналитик Exante:

— В последние годы фондовые рынки — как американские, так и российские — показывали хорошие темпы роста. В частности, за четыре года с декабря 2015-го по декабрь 2019-го американский индекс S&P 500 вырос на 51%, а российский индекс Мосбиржи — на 71%.

Несмотря на внушительный рост котировок российских компаний, долгосрочно против инвестиций в Россию играет страх перед санкциями США и риски обвала национальной валюты. Американский фондовый рынок выглядит гораздо более предсказуемым в условиях стабильно низкой инфляции. При этом выбор акций на американских биржах гораздо шире, чем российских.

С другой стороны, если говорить о текущем месяце, то в отношении американских акций стоит проявить осторожность. Согласно недавним исследованиям Федерального резервного банка Нью-Йорка, Китай пострадал от торговой войны заметно меньше, чем США. Хотя американские индексы сейчас находятся вблизи исторических максимумов, экономика, возможно, переживает более трудный период, чем до войны с Китаем. Вероятно, что американские индексы скоро ждет коррекция.

Для российского бизнеса декабрь, напротив, начался с хорошей новости: ОПЕК+ снова снижает добычу, что может существенно увеличить цены на нефть и котировки многих российских акций.

При размере капитала до ₽100 тыс. интересны не столько отдельные акции зарубежных компаний, но и индексные фонды вроде SPY (отслеживает индекс S&P 500) или DIA (отслеживает Dow 30). Приобретая их паи, инвестор вкладывается сразу в большую корзину из 500 или 30 ведущих компаний США соответственно.

Дмитрий Александров, управляющий директор «Иволга Капитала»:

— После того как Центробанк снизил ключевую ставку до 6,5%, россияне все чаще стали забирать накопления со счетов. Депозиты не дают желаемую доходность, ставки в банках едва превышают уровень инфляции, который приблизился к 4%. Всего за год с банковских счетов было выведено порядка ₽80 млрд. Брокеры уже успели зафиксировать увеличение числа инвесторов с небольшими суммами — от ₽50 тыс. до ₽100 тыс. (их число возросло от 10% до 30%).

В первую очередь, это позволит не прогадать с выбором отдельных бумаг. Кроме того, ETF на исторических данных обыгрывают «ручной» выбор ценных бумаг. Инвестирование в ETF позволят не концентрироваться на одном рынке, а разделить портфель между странами: можно купить фонд на российские и на американские акции.

Ларг Сапецкий, эксперт по инвестиционным стратегиям «БКС Брокера»:

Дополнительным фактором в пользу роста российского рынка является самая высокая дивидендная доходность в мире — более 7% против 2% в США.

Рынок США имел ощутимую поддержку в виде обратного выкупа акций (buy back) со стороны тяжеловесов индекса S&P 500, но в этом году этот тренд снижается. Многие аналитики считают рынок США перегретым и оторванным от реальной стоимости компаний, входящих в индекс. На текущий момент у рынка США очень слабые катализаторы к росту помимо возможного соглашения с Китаем.

В 2020 году аналитики закладывают ощутимое снижение процентных ставок в России. Также мы увидим увеличение выплаты дивидендов от большинства российских компаний и, скорее всего, выкуп собственных акций. Возможные санкции в отношении России — единственный риск с политической точки зрения.

Все это делает российский рынок фундаментально более привлекательным к покупке. Для рядового инвестора с портфелем, скажем, в ₽100 тыс. акции США имеют довольно высокий порог входа, что существенно снижает возможности диверсификации, а как следствие — увеличивает риски».

Начать инвестировать можно прямо сейчас на РБК Quote. Каталог РБК Quote включает в себя акции крупнейших компаний США (например, Apple, Alphabet, Microsoft, Walmart или Disney), российские акции («Газпром», Сбербанк, ЛУКОЙЛ, «Сургутнефтегаз», «Яндекс» и другие), а также государственные и корпоративные облигации. Все вместе это позволяет создать диверсифицированный портфель инвестиций. Проект реализован совместно с банком ВТБ.

Когда речь заходит об акциях с высокими дивидендами, мы в первую очередь начинаем думать про российский рынок. Из каждого приемника доносится фраза, о том, что Российские компании одни из самых доходных с точки зрения дивидендов.

Это такая же истина для нас, как и то, что на американском рынке дивидендов нет и все работает по-другому. Amazon, Google, Apple, Uber, Twitter — гигантские корпорации, которые растут как на дрожжах, не платя своим акционерам ни копейки дивидендов.

Наш рынок — это дивидендные истории, а западный-американский — это про растущие истории. Все с этим свыклись и никто уже вроде и не против.

Но если на Московской бирже торгуется всего около 200 публичных компаний и идеи роста можно действительно пересчитать по пальцам, то на рынках США тысячи публичных компаний — неужели среди них нет дойных дивидендных коров с долларовой доходностью выше, чем ставки по депозитам?

Я решил немного в этом разобраться и был сам удивлен теми результатами, которые получил.

Сколько можно заработать на долларовом банковском вкладе?

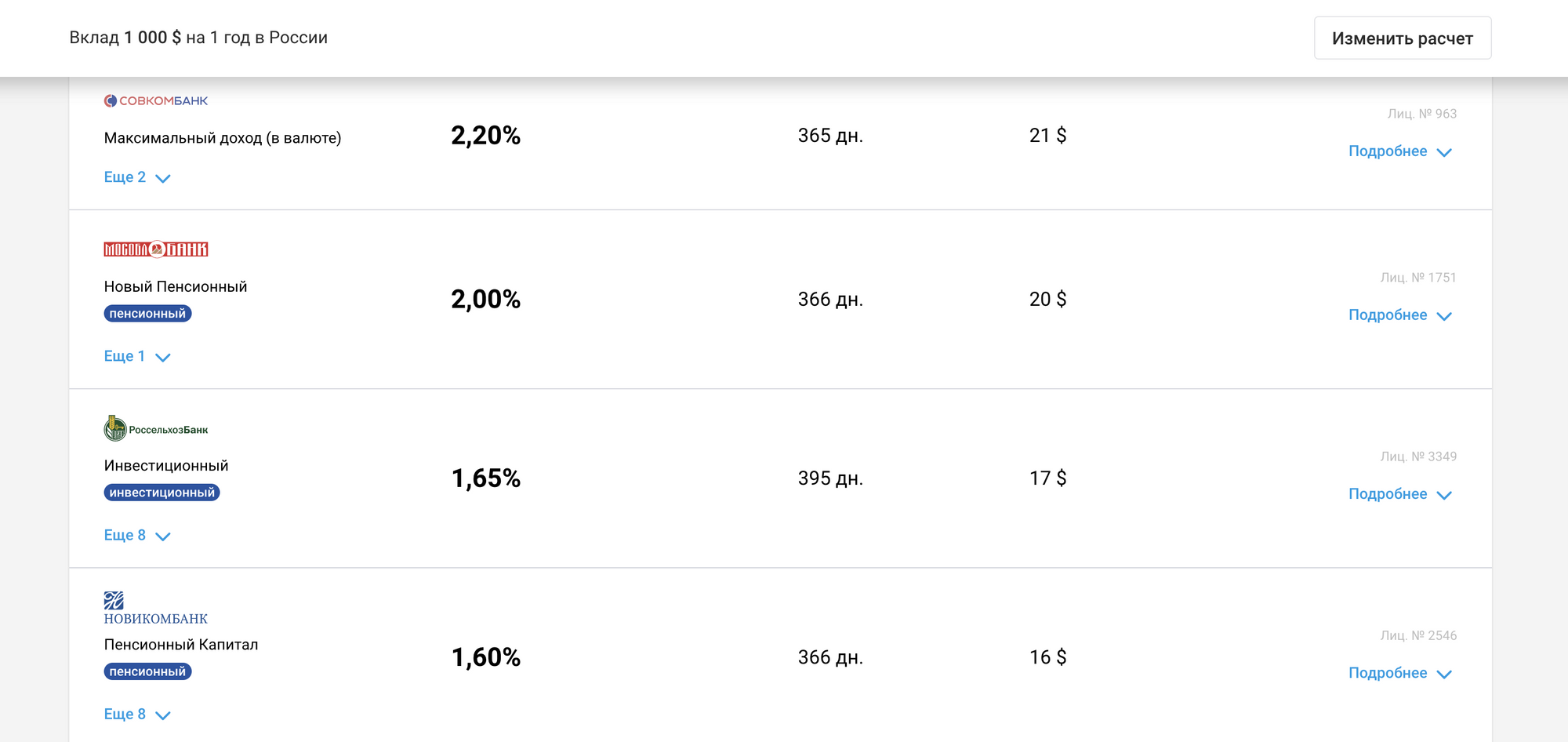

Прежде чем перейти к дивидендным компаниям, предлагаю разобраться с нашей без рисковой ставкой — узнать, какой процент по вкладку в долларах сейчас предлагают банки.

Данные banki.ru

Данные banki.ru

По информации с банки.ру лучший вклад из топ-30 банков дает доходность 2.2% годовых. Прямо скажем — это совсем не много и хотелось бы больше, особенно учитывая что:

Обычно получается так, что чем выше доходность по вкладу, тем более жесткие и не гибкие правила его обслуживая у банка и наоборот. Но даже если забыть обо всем этом — 2.2% это мало.

Как искать дойные дивидендные коровы на американском рынке?

Данный раздел я решил убрать из публикации на смарт-лабе и сразу перейти к топ 5 компаниям. Если вам интересно проследить сам процесс поиска и его логику, можете найти его в исходной статье.

Крупнейшие американские компании, которые платят дивидендами больше 5% годовых в долларах.

Здесь только некоторые компании из того списка, что я в итоге получил.

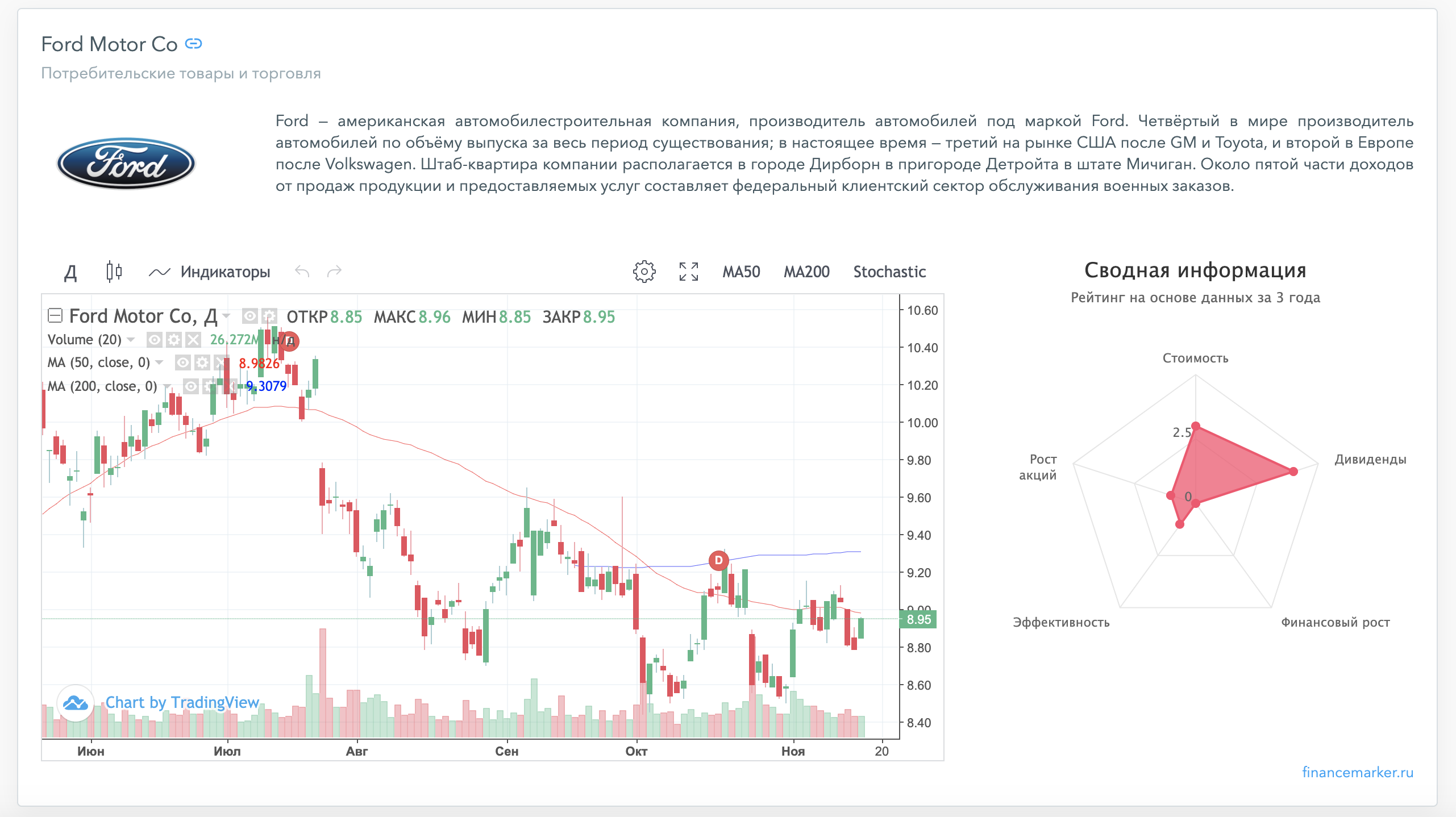

И хотя это компания с самой низкой капитализацией из всего представленного списка, рассказывать чем она занимается не нужно никому.

Данные financemarker.ru

Данные financemarker.ru

Из года в год, компания стабильно платит дивиденды. Средняя дивидендная доходность за последние несколько лет находится на уровне 5-6% годовых в долларах.

Без всяких сомнения, Ford — это не просто культовая компания, основанная великим предпринимателем Генри Фордом, но и отличная альтернатива банковскому депозиту.

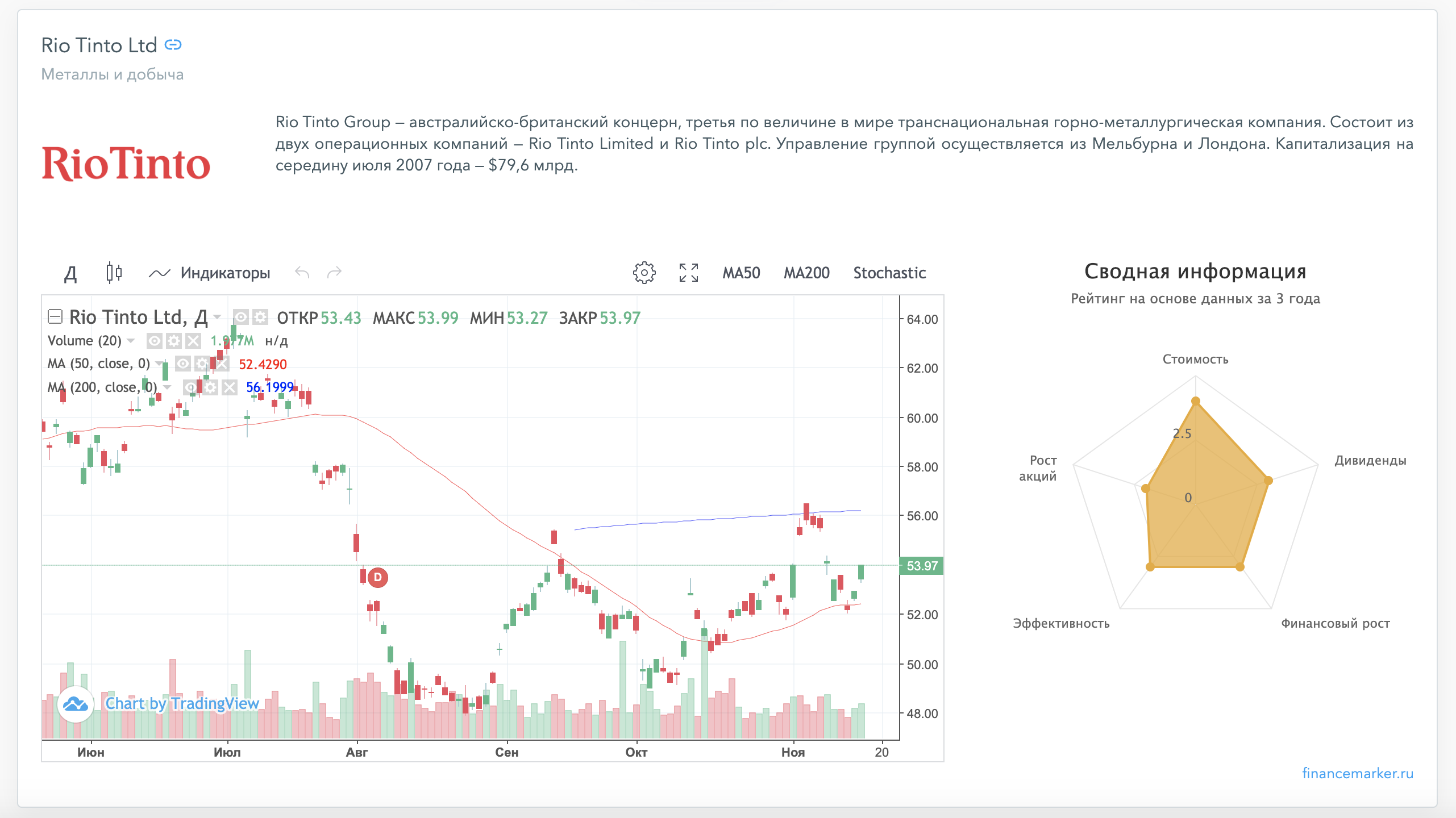

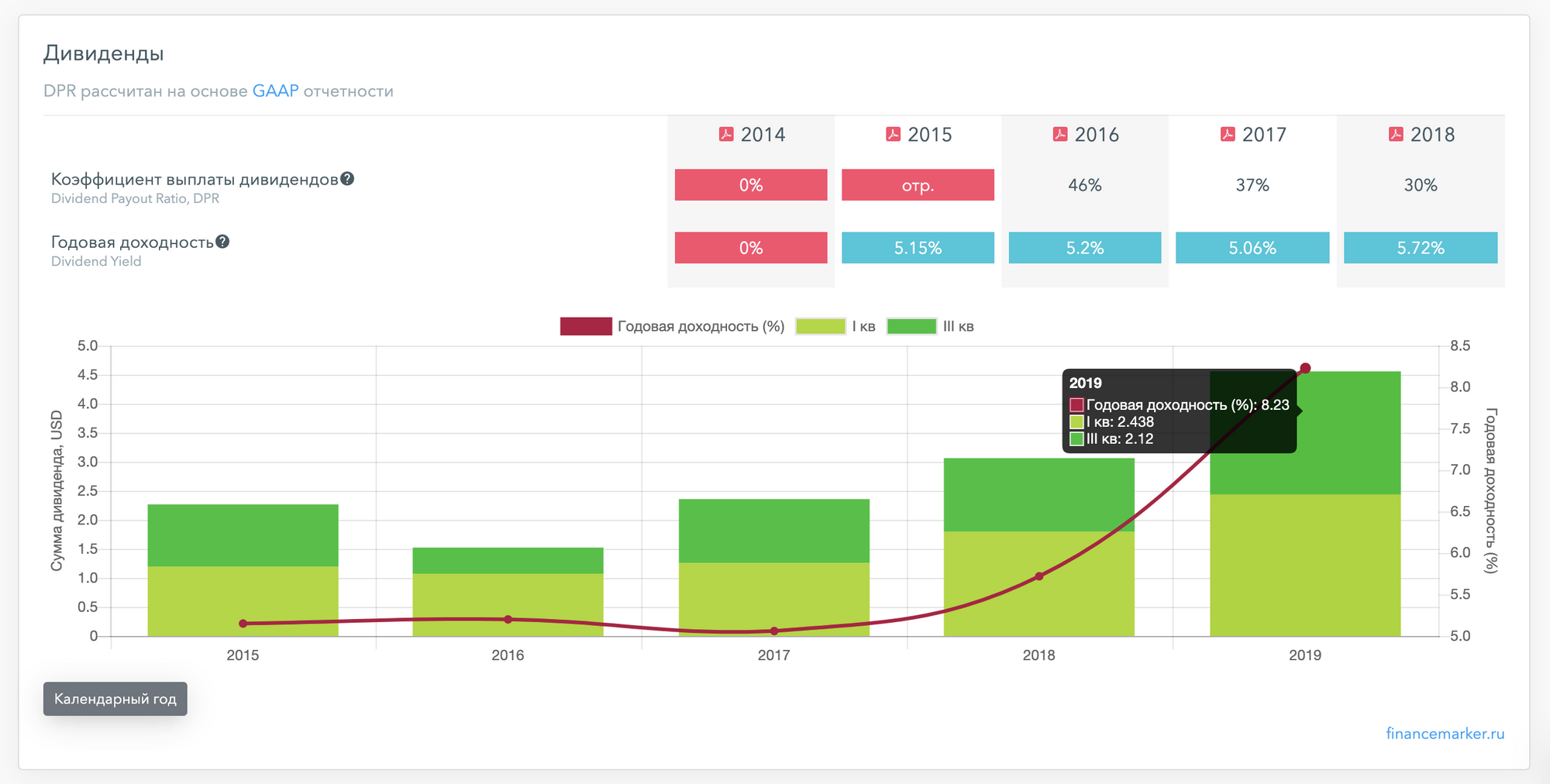

Rio Tinto Group — австралийско-британский концерн, третья по величине в мире транснациональная горно-металлургическая компания. Обычному человеку она вряд ли знакома, так как ее продукция не относится к потребительскому сектору, одна нужно понимать, что размер этой компании в 2 раза больше, чем тот же Ford.

Дивидендные выплаты компании растут не первый год, но если с 2015-2018 доходность дивидендов была на уровне 5%, то в 2019 году из-за коррекции акций, доходность дивидендов выросла до 8.23% годовых в долларах.

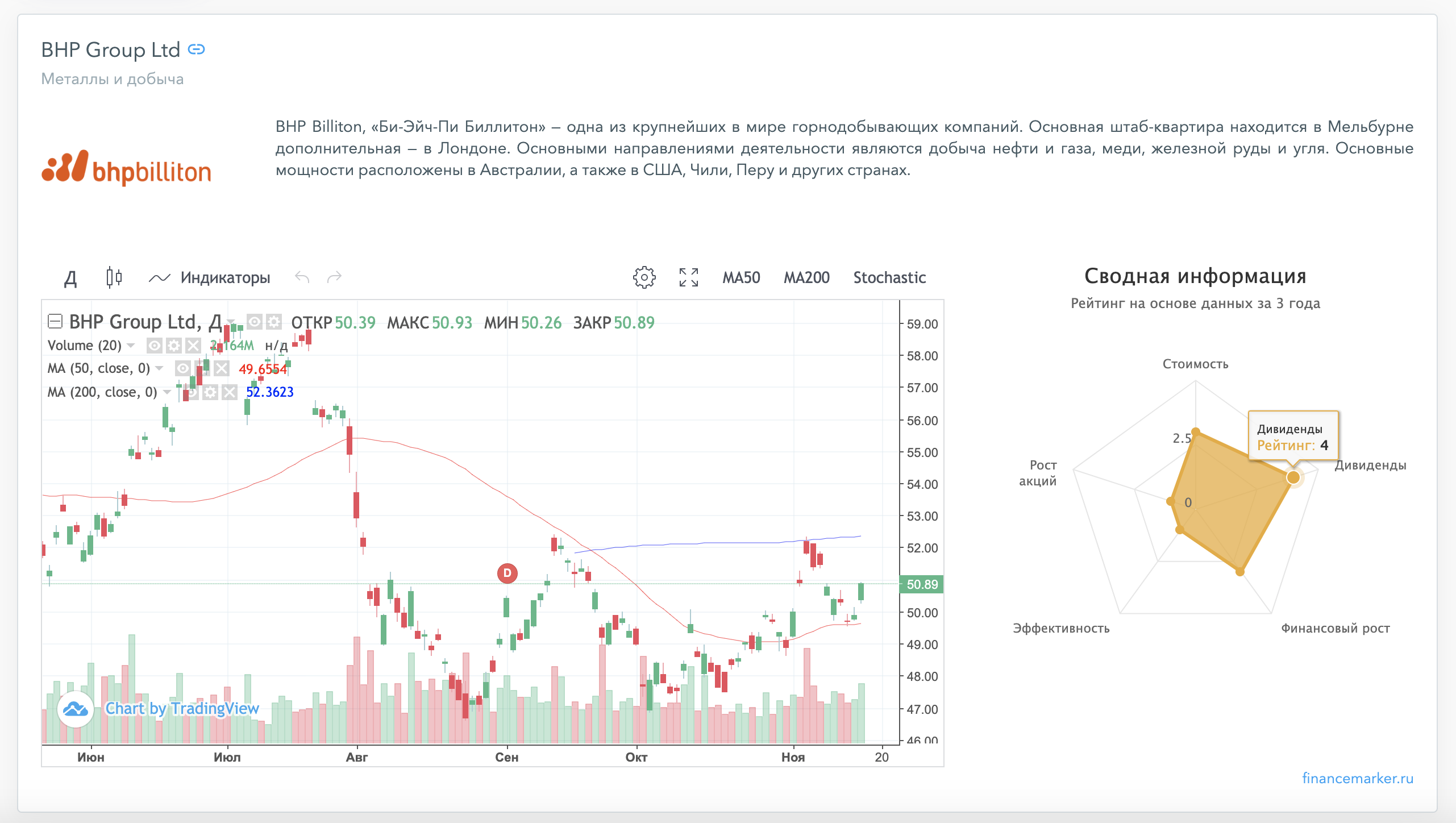

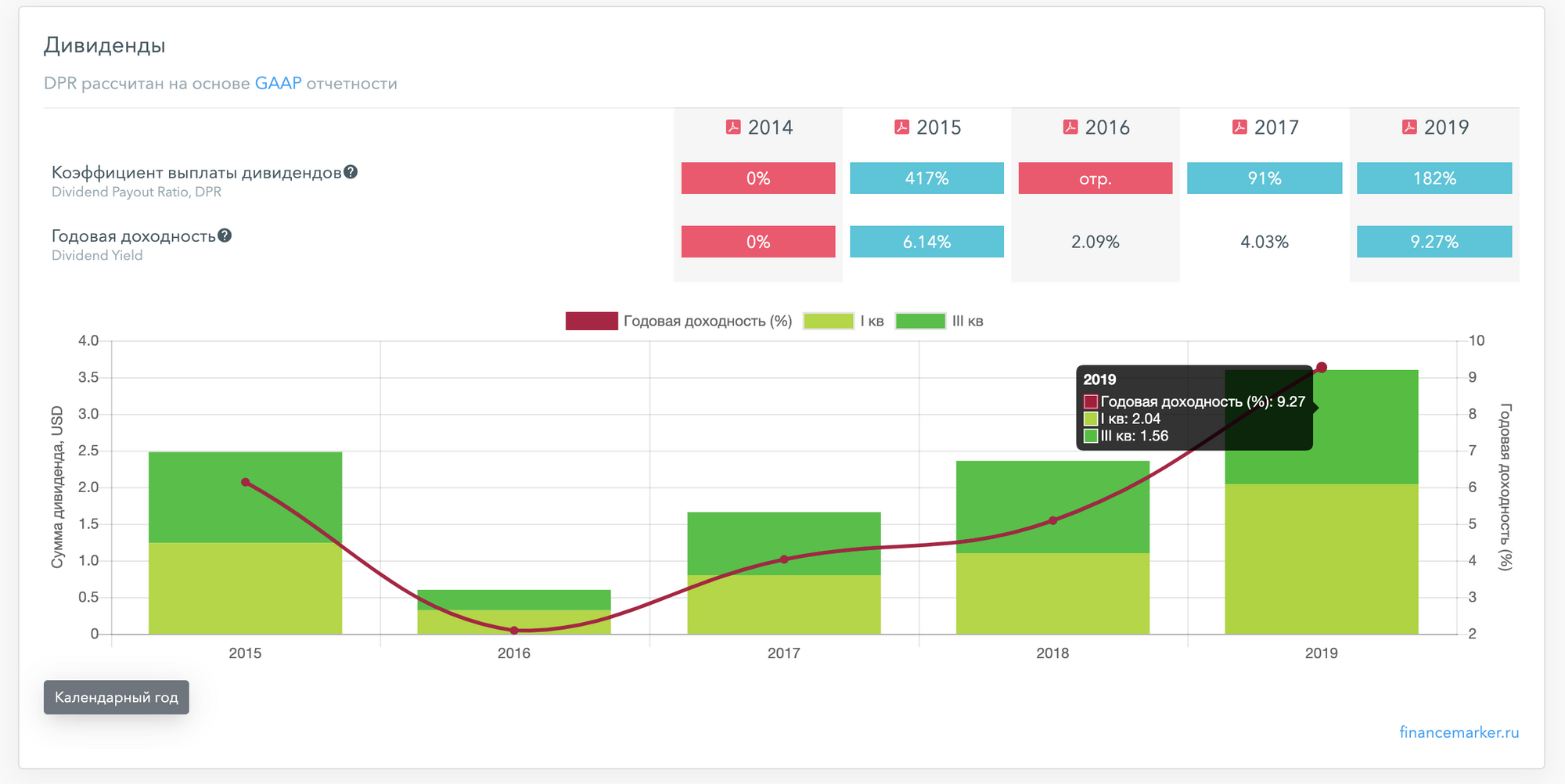

Еще один гигант из горнодобывающего сектора. Основными направлениями деятельности «Би-Эйч-Пи Биллитон» являются добыча нефти и газа, меди, железной руды и угля… а также выплата высоких дивидендов своим акционерам.

Ситуация здесь схожа с Rio Tinto, которую мы рассмотрели только что. Так как металлургические компании подвержены циклам (связанным с ростом (дефицит) и снижением (перепроизводство) стоимости металлов), акции компании в 2019 также упали.

Зато выросла дивидендная доходность!

Которая в 2019 году составила 9.27% годовых в долларах. Кстати обе компании, BHP Group Ltd и Rio Tinto платят дивиденды своим акционерам дважды в год.

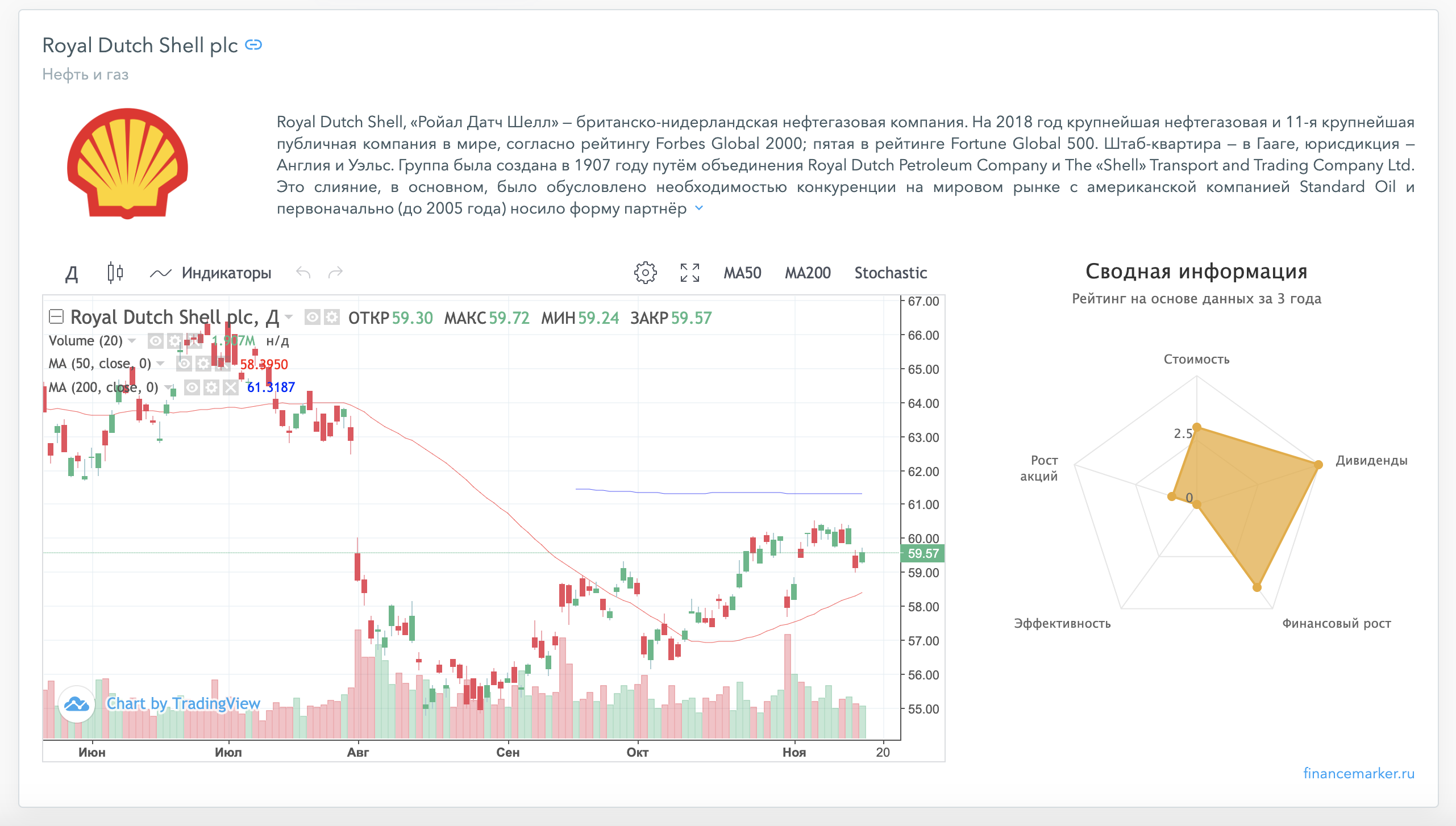

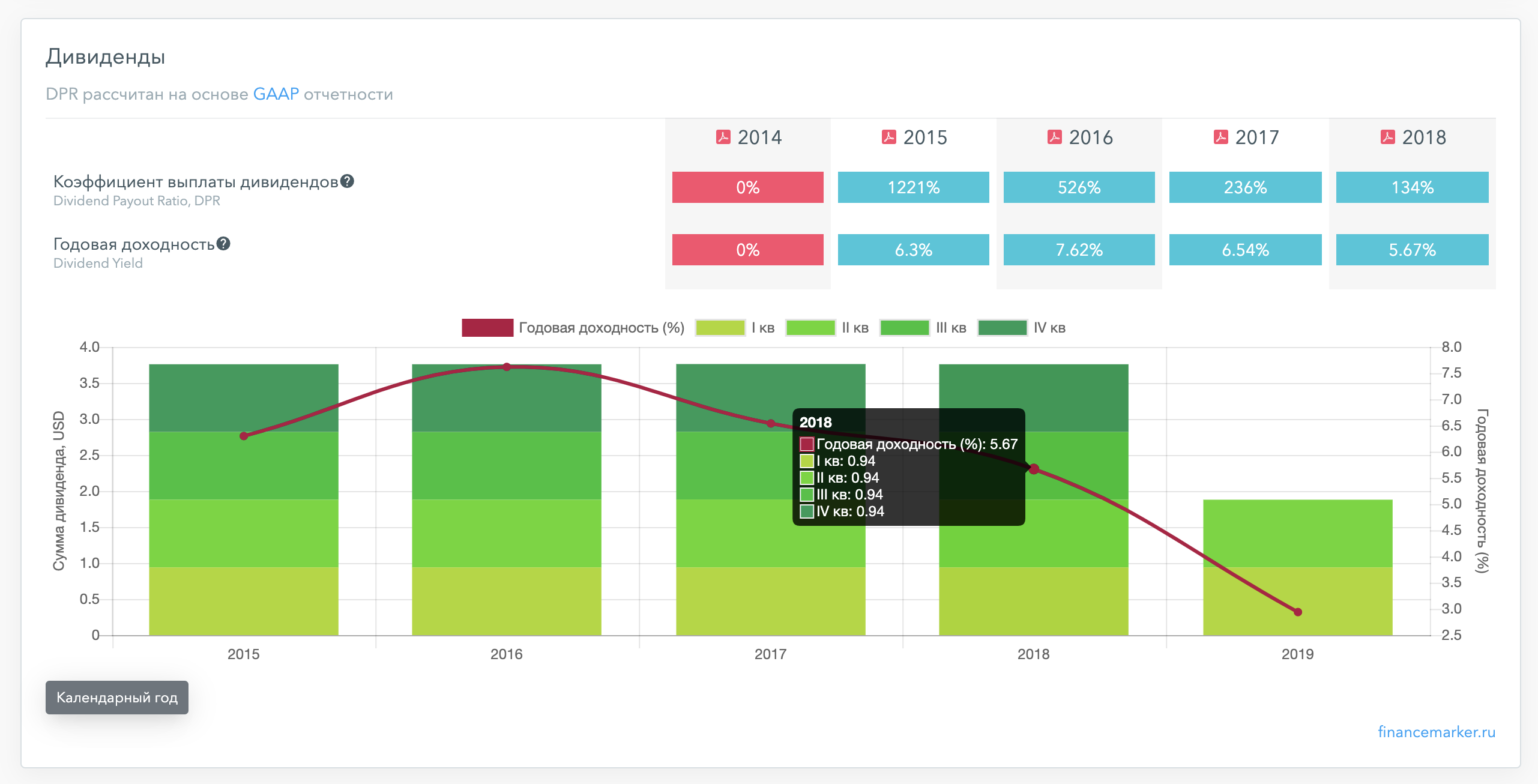

А в простонародье просто Shell. Огромная британско-нидерландская нефтегазовая компания.

Которая, как оказалось из года в год платит дивидендами более 5% годовых.

Компания платит дивиденды ежеквартально (в 2019 году уже выплатила за первые 2 квартала). Итоговая годовая дивидендная доходность находится на уровне 5-8% годовых. Пик дивидендной доходности приходится на 2016 год — в этом году доходность составила 7.62% годовых.

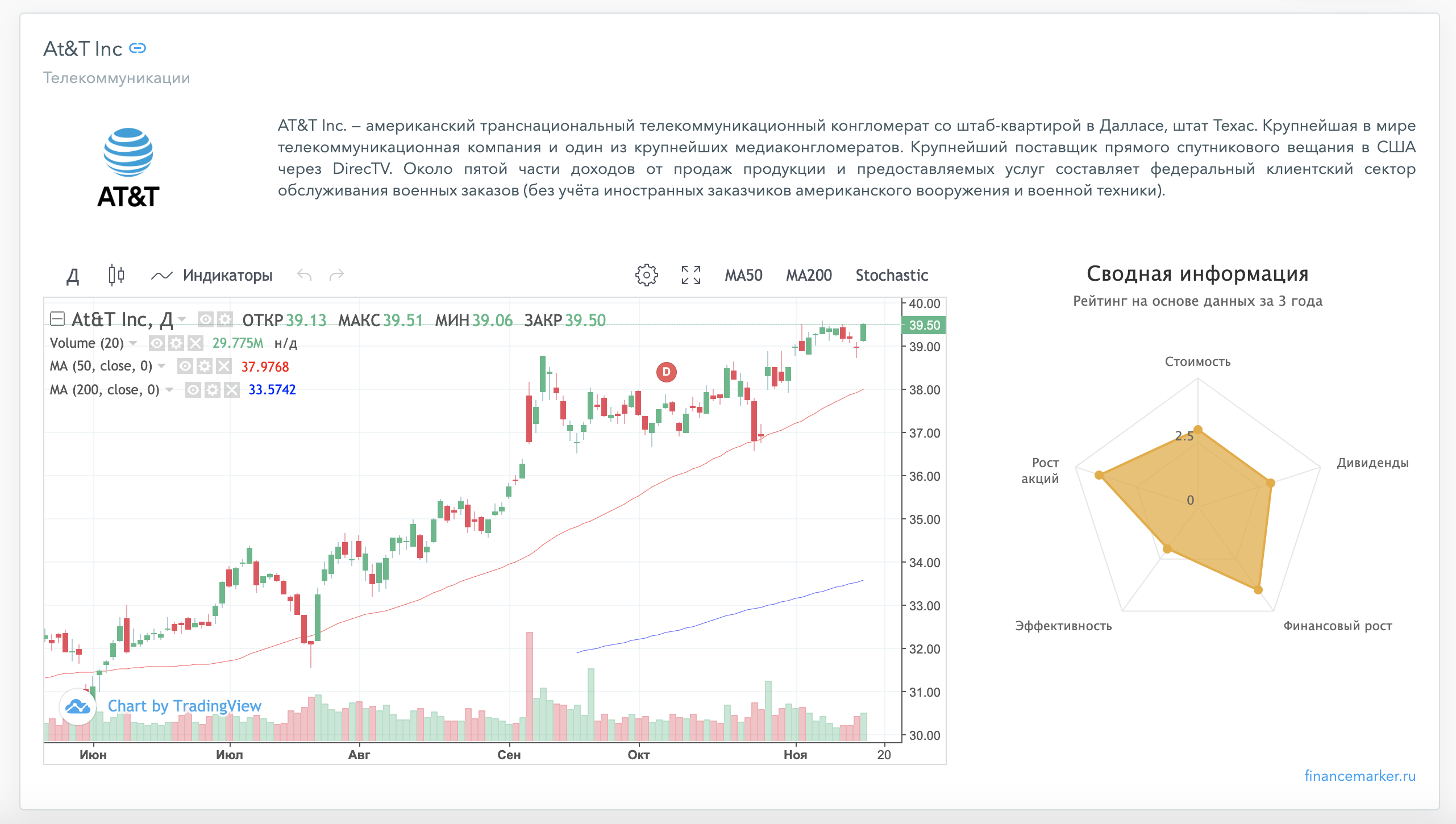

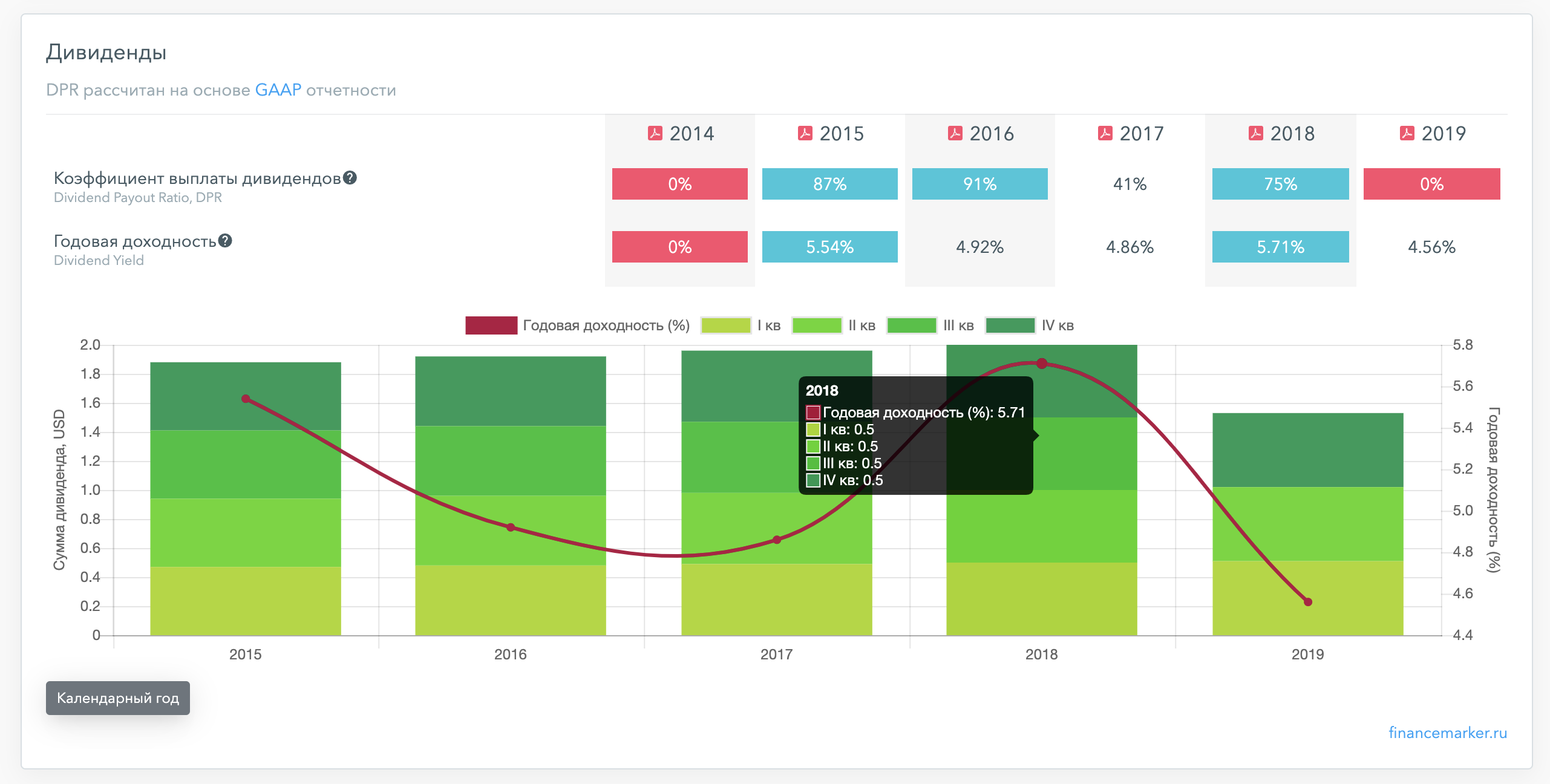

AT&T Inc. — крупнейшая в мире телекоммуникационная компания.

Компания At&T была основана в 1983 году, пережила множество кризисов и главное поставляет своим потребителям продукт, от которого очень сложная отказаться — связь и телекоммуникацию. Это я говорю к тому, что не уверен что «Новикомбанк» (банк из списка выше), который дает 1.6% по долларовому вкладу, более безопасен с точки зрения вложения денег, чем компания At&T, которая одними только дивидендами приносит своим инвесторам более 5% годовых в долларах:

Компания также платит дивиденды своим акционерам ежеквартально. В этом году за первые 3 квартала выплата уже была. В среднем дивидендная доходность составляет 5% годовых.

Резюме

Главный вывод — на американском рынке огромное количество дивидендных компаний или так называемый дойных дивидендных коров. Нужно понимать, что первоначальную выборку, которую я получил, я отфильтровал не только по капитализации, выбрав самые крупные компании, но и также оставив компании с дивидендной доходность в рамках 5-7% годовых.

При этом, я уже сохранил отдельный список крупнейших компаний, у которых дивидендная доходность достигает 10% годовых и выше. Американский рынок огромен и на нем найдется десяток компаний на любой вкус и запрос, главное уметь их искать.

Бонус — еще одна компания с 5% годовых, инвестиции в которую точно надежнее банковского вклада.

Я изначально хотел сделать топ из 5 компаний, хотя найденный список оказался больше. Тем не менее я выбрал топ 5 из списка, но еще одну компанию решил включить отдельно, так как здесь в чем-то особенно интересная история.

Дивиденды там также на уровне 5% в год или чуть больше, но с точки зрения безопасности вложений есть просто железный аргумент в пользу данной компании.

Что это за компания — я напишу отдельно и эту информацию опубликую только в телеграм канале который веду. Опубликую на днях, если интересно, подписывайтесь. Компания также одна из крупнейших и сопоставима по капитализации с At&T

Спасибо.

Представленная информаци носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.