10 мифов о страховании ипотеки Сбербанка: нюансы в 2021 году

Сбербанк является одним из популярнейших банков. Его перечень и качество услуг растет ежегодно. Несмотря на это, при покупке ипотечной страховки часто навязывают “обязательные” доп.услуги. Как не быть обманутыми и правильно от них отказаться, вы узнаете из данной статьи.

Миф 1: Страхование жизни для ипотеки Сбербанка — это обязательно

Существует 3 вида страховок, которые предлагают банки при ипотеке:

Страхование залоговой недвижимости является обязательным по закону об ипотеке. Без данного вида получить займ на жилье невозможно.

Базовое страхование недвижимости при СберСтрахование обладает крупным перечнем рисков к которым относятся: пожар, потоп, нелегальные деяния других лиц, механическое действие, природные катаклизмы, молния, падение летательных аппаратов, разрушение при строительстве.

По желанию человека перечень может быть расширен и дополнен необходимыми пунктами, но из-за этого возрастет цена полиса.

Исходя из закона страхование жизни и трудоспособности человека не может являться обязательным. Но зачастую такая страховка снижает проценты по займу. Сбербанк дает скидку на 1% по ипотеке.

Как правило, сотрудники Сбербанка не настаивают на оформлении титула. Чаще всего предлагают такую услугу при ипотеке вторичного жилья, предупреждая клиента о недобросовестности продавцов.

Миф 2: Нельзя застраховать ремонт и мебель

В базовый полис страхования имущества входит лишь окна, стены, потолок, а если страхуется дом — то также фундамент, крыша. Сбербанк предлагает защиту внутренностей собственности, как дополнительное расширение.

В такие расширения возможно включить мебель, все ремонтные работы, гаражи, дополнительные постройки на участке, ответственность в случае нанесения вреда имуществу или жизни иным лицам.

Миф 3: Оформление страховки только в банке

Большинство клиентов уверены, что оформлять страховку при ипотеке он может только в той фирме, что предлагается банком, но это не так. Заемщик имеет право выбрать самостоятельно любую организацию, но чтобы не платить дополнительные проценты за повышение ставки по ипотеке, лучше выбрать организации аккредитованные банком.

У Сбербанка их около 20 фирм. Самыми распространенными являются “Сбербанк Страхование”, “Абсолют Страхование”, “АльфаСтрахование”, “ВСК” и другие.

Любой банк предлагает выгодные ему страховые фирмы (для Сбербанка это СберСтрахование), но это не значит, что клиент не имеет право подобрать выгодную для себя организацию.

Миф 4: Выгодно оформлять страховку ипотеки в банке

Первостепенно каждый банк будет предлагать выгодные для них условия и крайне неохотно идти на компромисс при оформлении в других фирмах.

Лучше всего заранее в Сбербанк онлайн ознакомиться со списком аккредитованных фирм, подобрать необходимые условия. А после этого идти в банк.

Заемщик может выбрать организации не аккредитованные Сбербанком, но, для того чтобы согласовать скидку по ипотеке, банк должен будет проверить фирму на финансовую устойчивость. Зачастую сотрудники не хотят этого делать и идут в конфликт, который могут разрешить лишь старшие менеджеры. Даже если они пойдут на уступки клиентов и будут проверять СК, то необходимо готовиться что это займет некоторое время.

Основными преимуществами СбербанкСтрахования является расширенный список страховых рисков, но и полис у них дороже в два раза. Так, они выплачивают даже если ущерб наступил в результате действий застрахованного лица; в состояние опьянения; суицида и т.д.

Большинство СК в таких случаях отказывают в выплатах. Но если человек уверен, что подобные риски можно исключить, то и нет смысла переплачивать в два раза страховой фирме.

Помимо этого, подбирая разные СК можно будет воспользоваться персональными скидками, индивидуальными предложениями и т.д. При оформлении через банк всё это не доступно.

Миф 5: Комплексное страхование покрывает все риски

Комплексное страхование представляет собой объединение страховки на жизнь, имущества и титула. Несмотря на это, в комплексе прописываются конкретные страховые риски, которые будут возмещены.

Миф 6: Нельзя вернуть деньги за страховку Сбербанка

Ипотека заключается не на 1 год. За долгий период может произойти всё что угодно. Страховка может просто не понадобиться.

Каждый подписанный договор необходимо читать и тщательно знакомиться с каждым пунктом. В приложении договора должны быть прописаны условия и порядок расторжения.

В СбербанкСтрахование предусматривается возможность возврата денег за страховку:

В СбербанкСтрахование возможно расторгнуть договор при личном посещении банка или заказным письмом с вручением в главный офис, также возможна передача курьером. При положительном решении деньги на банковский счет будут зачислены в течение недели.

Миф 7: Страховка жизни для ипотеки Сбербанк — это слишком дорого

Страховку жизни в Сбербанк Страхование могут оформить лица от 18 лет, чей возраст на момент окончания полиса не будет старше 65 или 60 лет (соответственно мужчины и женщины). Также могут отказать в выплатах или в заключении полиса при наличии болезней сердца, печени, психики.

При оформлении страховки здоровья в Сбербанке человек страхуется не только от смерти и инвалидности (только 1 и 2 группы, т.к. при назначении и 3 категории не утрачивается трудоспособность), но и если заболеет Коронавирусной инфекцией.

Все эти риски клиенту вместе со страховкой имущества обойдутся около 4 000 тыс. руб. в год, (если оформлять страховку через Полис812) при этом за страхование жизни Сбербанк делает скидку в 1% в год по ипотеке (при долге в 1 млн. экономия составит примерно 6 500 руб.).

Следовательно, даже беря ипотеку и заключая договор на страхование жизни человек остается в небольшом финансовом плюсе и может не переживать об ипотеке, если произойдет несчастье.

Миф 8: Ежегодно стоимость страховки ипотеки одна и та же

Цена за страховку ипотеки пересчитывается каждый год, исходя из суммы долга. Следовательно, постепенно стоимость страховки плавно снижается.

Миф 9: В банке оформил страховку, там и разберусь с проблемами

При возникновении проблем, вопросов и страховых случаев обращаются в страховую компанию. Даже если договор был заключен в отделение банка, то он является лишь посредником услуг.

Перед оформлением полиса необходимо тщательно ознакомиться с перечнем страховых услуг и порядком разрешения вопросов. Это поможет не разрешать проблемы в другом городе, получить выплаты и быть уверенными в легальности полиса.

С известными фирмами (ВСК, Ресо-страхование, АльфаСтрахование) проблем не возникает, т.к. офисы расположены в Москве и у них прозрачные условия. С начинающими и не известными компаниями все бывает гораздо сложнее.

Миф 10: Оформлять полис выгоднее на официальном сайте

На Полис812 оформлять страховку гораздо выгоднее:

Можно ли не платить страховку по ипотеке, что будет, как ее вернуть?

Прежде, чем подписать договор об ипотеке, стоит внимательно ознакомиться с его условиями. Важно учитывать, что при кредитовании покупки недвижимости предполагается обязательная страховка по ипотеке, и многие заемщики задаются вопросом, обязательно ли её платить каждый год.

Прежде, чем подписать договор об ипотеке, стоит внимательно ознакомиться с его условиями. Важно учитывать, что при кредитовании покупки недвижимости предполагается обязательная страховка по ипотеке, и многие заемщики задаются вопросом, обязательно ли её платить каждый год.

Учитывая, что все действия, связанные с деньгами, фиксируются документально, а страховые компании детально оговаривают все нюансы в договоре.

Что собой представляет ипотечная страховка

Если клиент получает потребительский кредит, банк не настаивает на выборе страховой компании, но ипотечное кредитование предполагает более строгий контроль со стороны кредитора. У банков есть белые списки и свои компании, страхующие заемные средства.

На практике, клиенту может быть предложен целый комплекс страховых услуг, однако важно учитывать, что законодательство предполагает только страхование недвижимости.

На стоимость страхового полиса влияют такие показатели как:

После определения страховой суммы, она умножается на тариф и делится на сто. В целом, размер страхового годового взноса, в зависимости от категории договора, варьирует от 0,3 до 0,6%.

Платить или игнорировать?

У многих клиентов банков возникает вопрос, можно ли отказаться от страховых услуг, и что будет, если не платить страховку по ипотеке. невыполнение обязательств чревато следующими последствиями:

Какие решения суд может вынести:

В случаях, когда с квартирой что-то происходит, необходимо уведомить кредитора и страховую компанию. А у многих возникает вопрос, что будет, если при наступлении страхового случая страховка не оплачена, или просто не покрывает предполагаемые расходы. По разъяснениям банка, такие ситуации не допустимы, поскольку кредитор не допускает отсутствия гарантий любой части своих денег.

Страхование жизни – обязательно или навязано?

Такое требование банков является неправомерным. Банк может предложить клиенту такой вид страхования. Это происходит в тех случаях, когда:

Чтобы предупредить ситуацию, можно сразу представить справку с медицинского учреждения о хорошем состоянии здоровья. Если не оплачивать этот вид страхования, банк не вправе предъявить меры по полному взысканию долга или увеличения процентных ставок.

Что делать при просрочке?

Нужно ли оплачивать страховку для ипотеки, если клиент упустил срок взноса, и стоит ли вносить платеж? Да, необходимо. При этом важно учитывать:

Последствия неоплаты страховки в Сбербанке

Многие договора заключаются в Сбербанке, который отличается стабильностью и надежностью. Банк предлагает один обязательный вид страхования жилья, все остальные считаются дополнительными и страхуются на добровольной основе.

Выплата страховой суммы предполагает годовой разовый взнос. Если у клиента нет возможности, сумма может быть разбита равными частями на четыре выплаты.

В случае просрочки платежей, Сбербанк:

Если клиент не платил страховой взнос по военной ипотеке, но договор заемщиком подписан, все пункты должны быть соблюдены и оплату производить необходимо в срок.

Налоговые вычеты по страховке

Налоговые вычеты в ипотечном кредитовании зависят от двух факторов:

Налоговый вычет применяется на страховку и общую сумму кредита, в случаях:

Даже, если заявитель планирует быстро закрыть долг по кредиту, оплата страховки является обязательным требованием. Поэтому рассчитывать на получение не застрахованного кредита, не стоит.

Важно предварительно получить информацию по всем возможным кредитным предложением. Наиболее оптимальным решением являются услуги кредитного юриста. Особенно, если необходимо оформить ипотеку. Особое внимание стоит уделить тем продуктам, которые являются обязательными и те, которые могут быть попросту навязаны клиенту.

Возврат денег

Многие клиенты сталкиваются с вопросами, обязаны ли платить заемщики регулярные взносы, и как вернуть деньги за страховку по ипотеке в ВТБ или Сбербанке. Возврат страховки, по законодательству возможен только в следующих случаях:

С 2017 года законодательство предоставило заемщикам право получить назад средства в судебном порядке ту страховку, которая была навязана банком. Однако обратиться за возмещением можно только после полного погашения долга.

Если вы заключили договор страхования жизни и здоровья, а потом узнали, что это была не обязательная услуга, вы можете вернуть деньги, отправив заявление в банк. Бланк этого заявления вы можете скачать, пройдя небольшой опрос.

Вы можете получить бланк заявления на возврат страховой премии нажав кнопку «Скачать».

Как отказаться от страхования ипотеки Сбербанка

Страхование ипотеки – это процедура, которую придется пройти каждому заемщику. Страховать ипотечный кредит нужно ежегодно, а стоимость этой услуги недешевая.

В связи с этим у заемщиков возникает вопрос: как не платить 20-30, и даже 50 тыс. ежегодно за страхование, и можно ли совсем отказаться от таких трат?

Для чего страхуют ипотеку

Начнем с того, что существует несколько видов страхования для ипотеки. Основным и обязательным является страхование купленной квартиры или дома (любой залоговой недвижимости). И есть добровольные виды страхования – жизни и права собственности (титульное).

Самым дорогим видом страхования является страховка жизни и здоровья. В этом виде много индивидуальных факторов, которые влияют на итоговую стоимость. Поэтому для одних клиентов такая страховка может обойтись в 10 тыс. рублей, а для других 30-50.

Как рассчитать стоимость страхования ипотеки: онлайн калькулятор

Чтобы рассчитать цену ипотечного страхования конкретно для вашего случая, вы можете воспользоваться бесплатным онлайн калькулятором ипотечного страхования.

Для расчета цены страховки квартиры или жизни достаточно ввести данные по ипотеке.

Сервис рассчитает полис для вашего ипотечного банка (в данном случае Сбербанк) и выдаст все доступные и самые дешевые варианты. Если вам необходимо оформить комплексное страхование, то можно рассмотреть разные варианты комбинаций страховщиков.

Можно ли отказаться от страхования ипотеки

Заемщик имеет право отказаться от добровольных видов страхования ипотеки. То есть оформить страховку на квартиру для ипотеки нужно будет обязательно. А вот жизнь можно и не страховать. Но при отказе от личного страхования Сбербанк поднимает процентную ставку на 1 — 1,5%.

Таким образом, отказаться от титульного (зачастую требуется для вторичного жилья) и личного страхования можно, но проценты по ипотеке вырастут. Повышение ставки может обойтись клиенту дороже страховки, поэтому в данном случае нужно рассмотреть каждый случай индивидуально.

Когда есть смысл отказаться от страхования ипотеки?

Отказ от страхования жизни дело каждого заемщика. Ведь это не только защита для банка, но и для самого ипотечника. За период погашения долга могут произойти любые неприятные ситуации со здоровьем, тем более в период коронавируса.

Заемщик может частично или полностью потерять трудоспособность, а со страховкой есть гарантия, что компания возьмет на себя обременение по долгу.

Стоит также учесть, что при несчастном случае все долги заемщика переходят его семье. То есть если ипотека оформлена на мужа, то жене придется самостоятельно выплачивать долг. Это очень большие риски, которые многие не хотят воспринимать всерьез. Тем не менее, выбор остается за заемщиком.

Выберите страхование:

Случаи, когда можно отказаться от страхования жизни:

Где страховать жизнь для Сбербанка

Если вы решили не отказываться от страхования жизни, чтобы сохранить низкий процент по ипотеке, то рекомендуем сравнить цены на разных сайтах.

Важный момент! Ни в первый, ни в последующие годы, вы не обязаны покупать страховку у Сбербанка (СберСтрахование), а можете оформлять ее в любой аккредитованной компании.

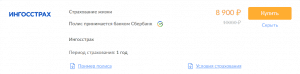

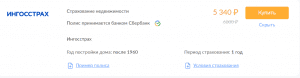

Самой дешевой среди надежных страховых компаний для ипотеки Сбербанка является Ингосстрах. Большинство наших клиентов предпочитают именно эту компанию.

На Полис812 страховка Ингосстрах дешевле, чем на сайте компании. Предоставляем дополнительную скидку 15%.

Сбербанк принимает все страховки, оформленные онлайн на Полис812. Мы гарантируем подлинность ипотечного полиса..

Как я экономлю на ежегодном ипотечном страховании

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

В каких случаях ипотечный заемщик сможет отказаться от страховки

Что нужно знать о страховании при получении ипотеки

В ситуации с покупкой жилья на вторичном рынке имеет смысл застраховать право собственности на квадратные метры. Полис пригодится, если, к примеру, выяснится, что при продаже недвижимости были нарушены права несовершеннолетних наследников бывшего владельца, или если вскроется мошенничество и договор купли-продажи расторгнут. Заемщик останется без жилья, но с необходимостью выплачивать кредит.

С другой стороны, ипотека все еще остается дорогой. Мало кому хочется платить еще и за страховку.

Чтобы сэкономить, специалисты советуют приобретать полисы непосредственно в страховых компаниях, а не в банках (они продают продукты нескольких аккредитованных страховщиков). Даже если вы уже заключили договор страхования при оформлении кредита, его можно расторгнуть в течение 14 дней (так называемый период охлаждения). После этого стоит изучить имеющиеся на рынке предложения и заключить договор с той страховой компанией, которая предлагает наиболее оптимальный вариант с точки зрения цены и набора рисков. Приобретенный таким образом полис может стоить в 1,5-2 раза дешевле, чем тот, который продал вам банк. Не забудьте отнести договор страхования в свою кредитную организацию. Там должны поставить отметку, что страховка у вас есть.

В сентябре 2020 года в силу вступит норма, которая позволит заемщикам возвращать часть страховки при досрочном погашении кредита. Потребовать назад «неиспользованную» долю страховки можно будет в течение 14 дней с даты досрочного погашения.