«Очень везучая компания»: как разместился Ozon и кому достались его акции

Торжества по случаю начала торгов бумагами Ozon прошли, как и полагается в коронавирусном 2020 году, большей частью виртуально. В Нью-Йорке церемонию транслировали на Times Square. На Московской бирже церемония прошла оффлайн, но узким кругом. На небольшой сцене на расстоянии друг от друга стояли пять человек: топ-менеджеры биржи, Ozon и его крупнейших акционеров — АФК «Системы» и Baring Vostok. Все это транслировалось онлайн.

Сами торги начались днем ранее. Акции компании в первые часы подскочили в цене на 30-40% на обеих площадках и немного отыграли назад. Только за вечер 24 ноября на Московской бирже объем торгов ADR Ozon превысил 10 млрд рублей.

Почему IPO Ozon вызвало такой ажиотаж среди инвесторов и как обстоят дела в компании, в которую они вложились?

Дикий спрос

Организаторами выступили Morgan Stanley, Goldman Sachs, Citigroup, UBS, Sberbank CIB, «Ренессанс Капитал» и «ВТБ Капитал».

За день до открытия книги несколько участников рынка говорили Forbes, что думают поучаствовать в IPO, но «нужно оценить спрос». «Откроется книга заявок, и я посмотрю, как пойдет. Возможно, оформлю к пятнице (20 ноября) заявку», — сказал один из управляющих.

Двое управляющих, к примеру, сказали Forbes, что оформили свои заявки по «цене сделки», то есть готовы были купить акции по любой цене. Но даже это не успокаивало. «Не рассчитываю, что моя заявка будет полностью удовлетворена. Нет ясности, сколько вообще получат российские участники», — переживал в разговоре с Forbes один из управляющих. Ранее источник, близкий к организаторам, утверждал, что цель IPO — широкое размещение среди именно иностранных инвесторов.

Кому достался Ozon

Спустя несколько дней после размещения участники финансового рынка продолжали обсуждать, кто сколько получил акций Ozon. Розничные клиенты Сбербанка получили по 10% от заявки, сказал Forbes источник, близкий к банку. Клиентам ВТБ досталось по 20% от запрошенного объема, сказали Forbes два источника на финансовом рынке. Еще один говорит, что они получили 10%. ВТБ отказался от комментариев.

Розничные клиенты «Тинькофф» получили 40% от заявок, сказал Forbes управляющий крупной инвесткомпании. Это подтвердили в пресс-службе «Тинькофф». Клиенты БКС получили 20%, подтвердили в компании. Клиенты Альфа-банка — 15% от объема заявок, столько же — «Финам», сказал Forbes управляющий одной из инвесткомпаний. Пресс-службы Альфа-банка и «Финама» это подтвердили.

У клиентов «Открытия» одобрили порядка 16% от заявки. В день размещения 21,8% клиентов, получивших акции OZON, продали их, зафиксировав тем самым 30% прибыли от сделки, сообщил Forbes представитель «Открытия».

В среднем розничные клиенты получили 15% от своих заявок, институциональные инвесторы еще меньше — 2-5%», — резюмирует один сотрудников управляющей компании. Такую же оценку дал источник из другой крупной компании.

Чистый e-commerce

Но и аналитики, и инвестбанки обращали внимание на то, что компания убыточна и до прибыли еще далеко. К примеру, из презентации «Ренессанс Капитала» следовало, что только в 2024 году компания может показать прибыль до процентов и налогов в 13,1 млрд рублей. До тех пор этот показатель будет отрицательным. К примеру, в 2021 году составит минус 18,3 млрд рублей, в 2022-м — минус 15 млрд рублей, в 2023 году — минус 4,8 млрд рублей.

Операционной прибыли в 21,4 млрд рублей компания добьется только в 2024 году, следовало из презентации «ВТБ Капитала». До этого компания будет показывать убыток. Прогноз на этот год — минус 15,8 млрд рублей. Оборот компании (GMV), как следовало из презентации ВТБ Капитала, в 2020 году составит 185 млрд рублей, а с 2021 года начнет расти и к 2024 году превысит 1 трлн рублей — (1,2 трлн рублей). Свободные денежные средства (до уплаты процентов) у Ozon появятся только в 2022 году — 3,6 млрд рублей. В 2023-м они вырастут сразу до 22 млрд.

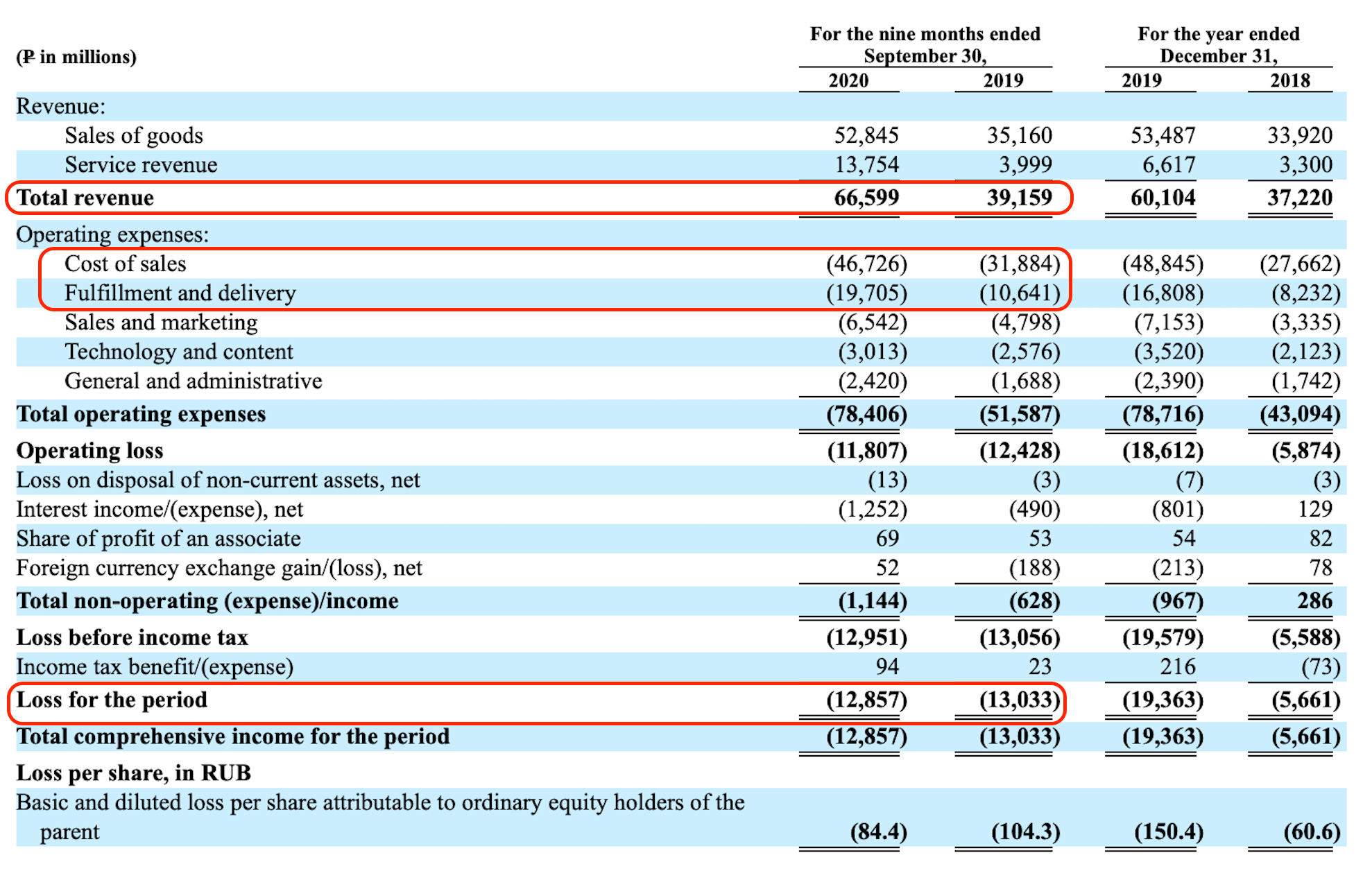

Сама компания в проспекте к IPO сообщила, что ее выручка с января по сентябрь 2020 года составила 66,6 млрд рублей, убыток — 12,9 млрд рублей. Оборот компании (GMV) — 121,6 млрд рублей.

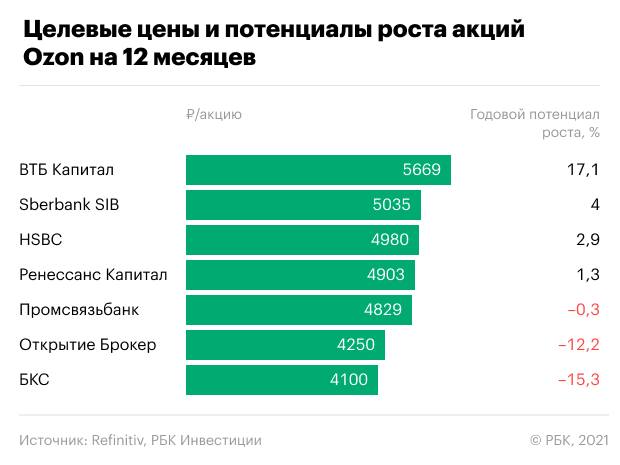

Компания справедливо оценена, рынок закладывает темпы роста оборота в 2021 году близко к 80%, сказал Forbes управляющий активами «БКС Мир инвестиций» Андрей Русецкий.

«Важно понимать ключевые отличия Ozon от других бизнесов. У компании два направления бизнеса — e-commerce и маркетплейс. Также Ozon в силу специфики рынка в России гиперрастущий бизнес. И сама компания сильно убыточна. Что сильно отличает ее от других похожих компаний, таких как Allegro или Mercadolibre, — считает управляющий партнер фонда Flashpoint Александр Коноплястый. — Институциональные инвесторы в IPO Озона оценивали его на базе прогноза роста выручки и роста проникновения электронной коммерции в России».

У компании не все идеально, признал на открытии торгов на Московской бирже глава Ozon Александр Шульгин. «Мы, как известно, убыточная компания. И в принципе останемся такой еще пару лет точно», — сказал он. Но, по его словам, Ozon видит «гигантские перспективы роста» для российского рынка. К примеру, в России доля электронной коммерции в 2019 году была 6% от всего ритейла, в Китае — 27%. Для развития требуются инвестиции в инфраструктуру.

«Это то, для чего мы «поднимали» деньги. Если говорить более конкретно, то у нас к прошлому году был довольно большой CAPEX (капитальные затраты), мы строили фулфилмент-центры (склады), будем продолжать это делать. И второе важное направление — это IT, у нас уже более 1 000 инженеров и мы собираемся наращивать количество людей, которые работают над созданием технологий», — добавил он.

«Ozon предоставляет прямой доступ к истории роста российского сегмента e-commerce, который характеризуется низким уровнем проникновения, масштабными инвестициями и дополнительными стимулами роста, связанными с пандемией», — написали ранее аналитики Альфа-банка Анна Курбатова и Олеся Воробьева.

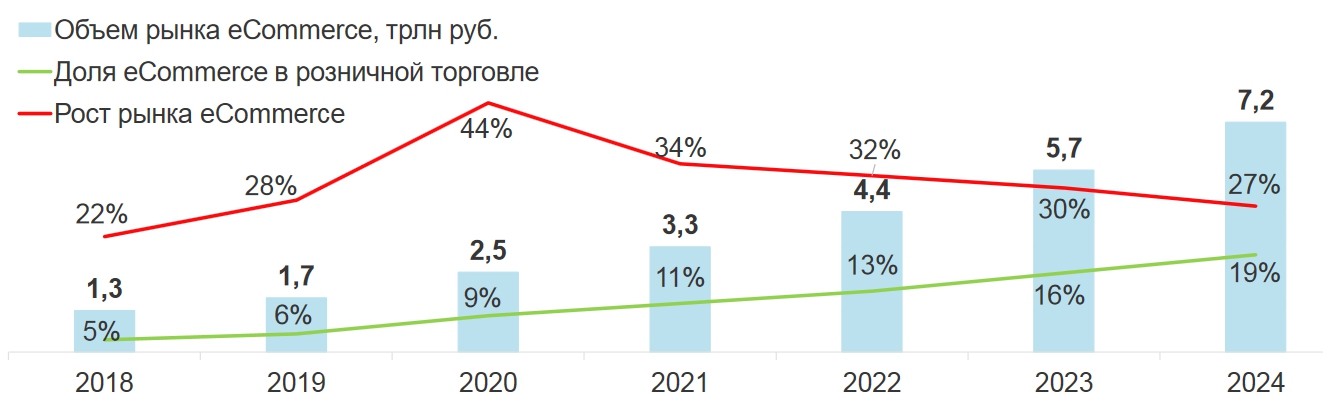

В их записке говорилось, что российский рынок e-commerce будет расти на 31-33% ежегодно в период до 2024 года — до 5,5-7,2 трлн рублей в 2024 ($76-93 млрд), или 17-19% от розничного товарооборота. Такой прогноз дает INFOLine и DataInsight. И на онлайн-маркетплейсы, вероятно, придется большая часть дополнительного объема продаж, они будут сильно опережать рост по отрасли в целом.

Вероятно, именно на это и рассчитывали инвесторы, которые с таким ажиотажем бросились участвовать в IPO. «Когда покупаешь, к примеру, бумаги «Яндекса», покупаешь долю в компании, где есть доставка, реклама и так далее. Когда покупаешь Ozon, то покупаешь чистый e-commerce. Другого такого в России нет», — сказал один из инвесторов. Ему удалось получить бумаги на IPO.

Чемпионы роста: 10 самых бурно развивающихся компаний России

Чемпионы роста: 10 самых бурно развивающихся компаний России

«Озон» до сих пор неприбылен. Что происходит с бизнесом

Мы продолжаем цикл статей про активы российского холдинга АФК «Система». Вот что мы уже изучили:

Сегодня на очереди «Озон», 38,2% акций которого принадлежит АФК «Система». Интернет-магазин до сих пор не приносит прибыль, хотя существует 21 год. Руководство говорит, что компания уже могла бы стать прибыльной, но нужно инвестировать, чтобы не отстать от конкурентов.

Как устроен бизнес

Большую часть выручки «Озону» приносит продажа товаров.

У части продавцов есть доступ к маркетплейсу «Озона» — через него продавец самостоятельно размещает товары, которые попадают на сайт. «Озон» берет комиссию за выполненные заказы. Продавцы могут полностью отдать хранение и доставку товара «Озону» — за это также берут комиссию. Плюс для продавца — система аналитики, которая помогает анализировать продажи, управлять ассортиментом и оптимизировать расходы.

С мая 2019 года компания тестирует продажи товаров иностранных продавцов. Товар отправляют продавцы, а за доступ к аудитории «Озона» они платят комиссию. Ниша конкурентная: Aliexpress развивает Tmall, а Сбербанк и Яндекс — Bringly. Смысл площадки в том, что покупатель может взять там товар дешевле, чем через российские магазины, но доставку ждет дольше.

Через «Озон-трэвел» бронируют авиа- и железнодорожные билеты. Последние три года сервис убыточен на операционном уровне: отрасль высококонкурентна и у компаний низкая маржинальность, а увеличить доходы за счет продажи дополнительных услуг сложно.

Пока «Озон» не вышел на операционную прибыль, то есть компания пока не способна зарабатывать деньги от продажи собственных товаров и услуг. Выйти на безубыточность планировали еще в 2017 году. В 2018 году решили продолжить инвестировать, поэтому получили крупный убыток.

Я свел воедино финансовые результаты «Озона», сложив показатели трех дочерних компаний: «Интернет решения», «Интернет логистика» и «Интернет трэвел» — по российским стандартам отчетности. Данные могут расходиться с официальными — реальный процесс объединения финансовых показателей компаний, принадлежащих «Озону», зависит от множества переменных. А у нас нет всех данных.

Инвестиции в расширение складов и ускорение доставки позволяют компании расти двузначными темпами. Это редкая ситуация для крупных российских игроков.

Как планируют развиваться

Увеличивают площадь складов. Руководство компании считает, что темпы роста бизнеса ограничены мощностью складов и системой доставки. За первую половину 2019 года площадь складов выросла со 100 до 160 тысяч квадратных метров.

В 2019 году «Озон» арендовал склад в Москве площадью 94 тысячи квадратных метров с возможностью расширить ее до 122 тысяч квадратных метров. Расширение запланировано на 2020 год, оно позволит увеличить ассортимент интернет-магазина в три раза, количество хранимых вещей тоже вырастет.

В третьем квартале 2020 года откроют часть склада в Татарстане площадью 38 тысяч квадратных метров, вторую часть — площадью 36 тысяч квадратных метров — откроют позже.

Расширяют сеть постаматов. По данным «Озона», треть заказов выдается через постаматы. Постамат — простейший способ расширить сеть доставки товаров. На его открытие требуется неделя, 1—2 м² площади и электричество. Обычно с доставкой через постамат заказывают мелкие товары, зато увеличивают частотность покупок.

В октябре 2019 года «Озон» стал лидером по количеству постаматов. А еще он договорился с «Пятерочкой» об аренде площади под постаматы на льготных условиях. До конца 2020 года планируют открыть 2 тысячи пунктов выдачи заказов. Компания будет использовать логистику продуктового магазина.

Развивают платную подписку. В феврале 2019 года «Озон» запустил платную подписку, которая дает доступ к бесплатной доставке при любой сумме заказа. Из 30 млн активных пользователей интернет-магазина платную подписку оформили 300 тысяч человек.

В октябре 2019 года компания запустила быструю доставку повседневных товаров: в некоторые районы Москвы заказ могут привезти за 40 минут. Стоимость доставки для платных подписчиков ниже.

Запустили сервис кредитования поставщиков. «Озон» запустил сервис «Озон-инвест», через который привлекает деньги физических лиц и кредитует своих поставщиков. Сервис привлек 140,3 млн рублей за 8 месяцев работы.

С одной стороны, ставки по вкладам падают и не спасают от инфляции, поэтому сервис может быть интересен гражданам. Небольшому бизнесу трудно привлечь кредит по приемлемой ставке и без залога имущества.

С другой — сервис не проверен временем. Неизвестно, что будет в случае, если заемщик не сможет вернуть кредит. Средства одного инвестора вкладываются в несколько компаний, но один дефолт может уничтожить всю доходность.

Этот сервис борется за деньги инвесторов с банковскими брокерами, которые активно продвигают брокерские счета и ИИС.

К анализу таких развивающихся IT-компаний как Ozon, нужно подходить комплексно. Поставить на нее красную метку — «убыточная», не самое лучшее решение. Помимо оценки финансовых результатов, в первую очередь, для нас будет иметь значение их динамика. Да и в этой статье постараемся затронуть другие аспекты деятельности. А в конце подведем итог и решим, нужно ли вкладываться в Ozon.

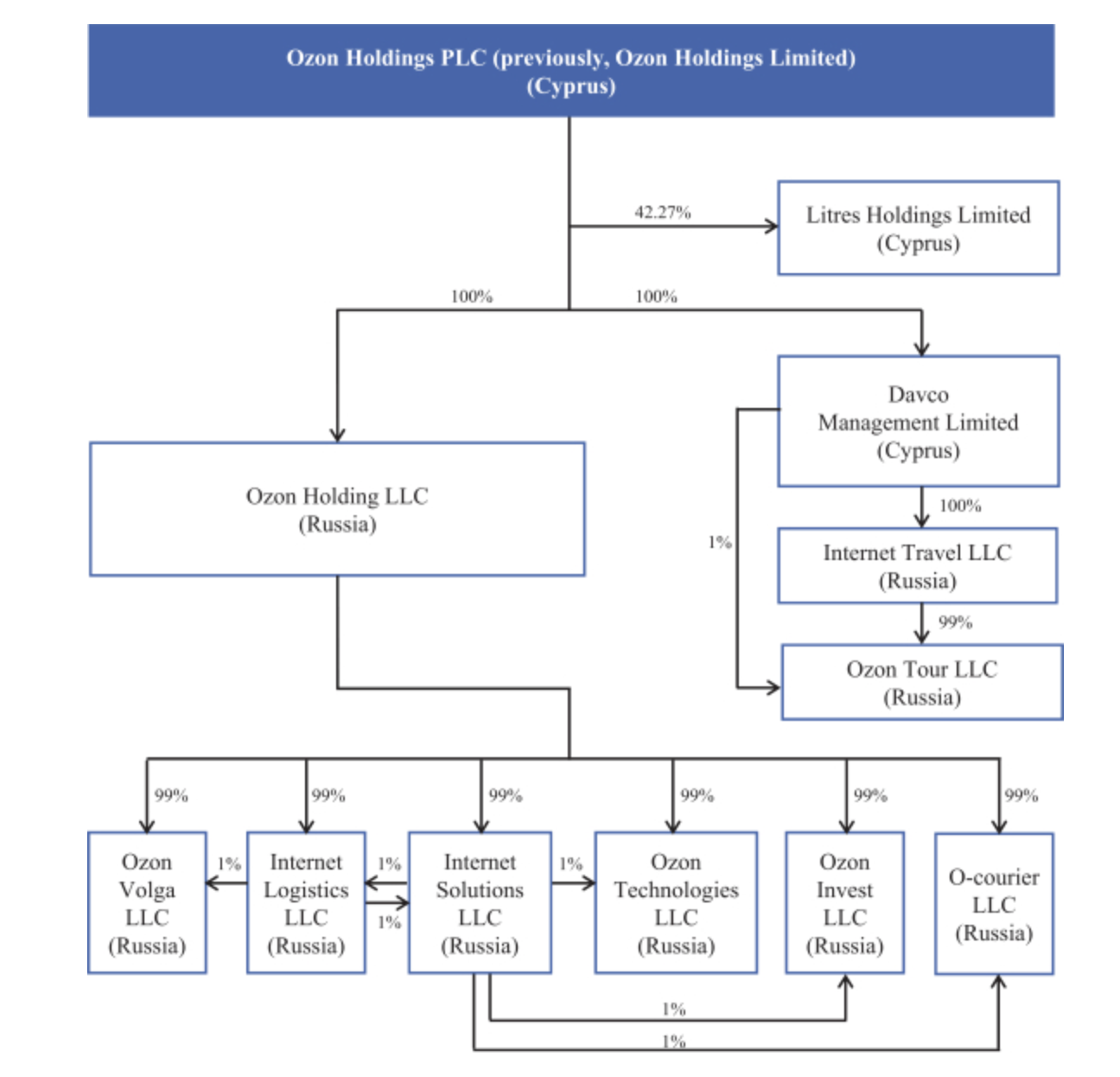

Вообще, что такое Ozon и какой деятельностью он занимается? Ozon. ru один из крупнейших интернет-магазинов в России. С прошлого года активно развивает сеть пунктов выдачи товаров по всей стране. Объем заказов за 2019 год вырос более чем в 2 раза. А ассортимент на начала уже этого года увеличился в 3 раза и составил 5 млн различных товаров. Почти каждому активному покупателю в интернете, в нашей стране хоть раз в жизни приходилось пользоваться услугами Ozon. В состав компании входит не только сам одноименный сайт, но и целый ряд обслуживающих предприятий: Ozon Logistic, Ozon Solutions, Ozon Invest, O-courier. Несколько предприятий в сфере туризма: Internet Travel и Ozon Tour. А также ей принадлежит 42,3% сайта Litres.

Напомню, что официальное название компании Ozon Holdings PLC, который зарегистрирован на Кипре. Вот такая исконно российская компания. В отличие от общеизвестного владельца компании АФК Система, у Ozon есть еще один владелец с таким же пакетом акций. Это инвестфонд Майкла Калви Barring Vostok. После размещения акций на бирже размер долей этих двух мажоритариев снизился до примерно 33%. Однако, каждая из них будет бороться за контрольный пакет акций и далее. В этом заключается определенная интрига.

А вот в финансовых результатах никакой интриги я не нашел. Ozon классическая развивающаяся IT компания. За 9 месяцев только этого года ей удалось увеличить выручку на 70% до 66,6 млрд рублей. Рост продаж происходит благодаря массированной рекламе, открытию пунктов выдачи и наращиванию ассортимента. Это же и увеличивает долговую нагрузку, которая и так велика.Например себестоимость продаж за 9 месяцев увеличилась на 46,4%, а расходы на доставку почти вдвое.

Только благодаря этому, Ozon получил операционный убыток по итогам отчетного периода. А если сюда добавить процентные расходы, то чистый убыток за 9 месяцев 2020 года составил 12,9 млрд рублей, оставшись на уровне прошлого года. Только вдумайтесь, два года подряд компании удается показывать убыток в 13 ярдов и это на фоне бешено-растущей выручки. Руководству однозначно нужно работать над рентабельностью, увеличением маржинальности и сокращением затрат на продажи.

При изучении аналогичных компаний нельзя заострять внимание только на убытке. Ведь рост выручки и денежных потоков оставляет шанс, что руководству удастся справиться с увеличением маржинальности и выходом в плюс результатов в будущем. Правда сколько ждать этого, мы не можем рассчитать.

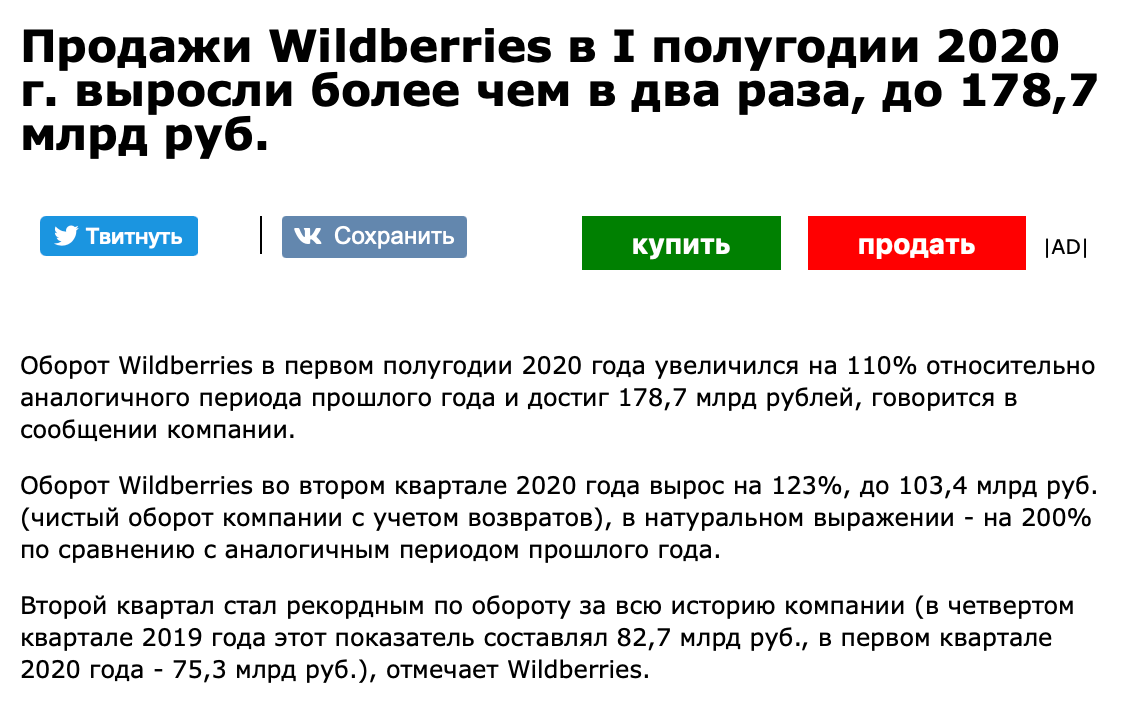

На растущем и недооцененном рынке e-commerce в России, компания Ozon не представлена единолично. Рассматривать ее в вакууме нельзя. Но остальные конкуренты, такие как Wildberries, Ситилинк или DNS не являются публичными компаниями и в их отчеты МСФО нам не удастся взглянуть. Но если взять безусловного лидера сектора Wildberries, убыточных годов сейчас мы вряд ли найдем, как и отрицательного капитала. Продажи Wildberries только за 2019 год превосходят Ozon более чем в 2 раза. И наряду с этим, компании удается показывать положительные денежные потоки и прибыль. Оставшись без «диких ягод», довольствуемся тем, что есть.

Ozon — продукт умелых маркетинговых действий со стороны основных акционеров. Я не говорю, что целью той же Системы был вывод на IPO и выход из актива. Отнюдь, оба акционера наращивали свои доли с момента размещения. Однако, пока не понятно, благодаря чему будут сокращены расходы и финансовые показатели приведены в норму. Но ажиотаж вокруг IPO пошел на руки Ozon, котировки которого в момент начала торгов на Московской бирже подскочили на 13% к цене размещения. К слову, на Nasdaq акции все же подешевели. Я, традиционно, в такие идеи не инвестирую в момент размещения. Хотя признаюсь, соблазн вложить деньги в хайповую идею есть. Но об этом мы поговорим в следующей статье.

*Не является индивидуальной инвестиционной рекомендацией.

Ozon взлетел на 109% после IPO, несмотря на рост убытков. Что дальше?

Стоимость бумаг 24 ноября 2020 года: ₽2272 за акцию

Стоимость 16 апреля 2021 года: ₽4760 за акцию

Динамика: +109,1%

Причина роста: хайп на рынке e-commerce, новое перспективное имя на российском рынке

Плюсы: низкая доля электронной коммерции в российской рознице — есть куда расти; создание собственной экосистемы

Риски: высокая конкуренция в секторе, значительные затраты

Ozon называют первопроходцем электронной коммерции в России, или «русским Amazon» — так именуют его в зарубежной прессе. Компания начала продавать товары онлайн еще в 1998 году и сейчас отстает только от лидера этого сегмента — Wildberries. Ozon торгует широким спектром потребительских товаров: ассортимент площадки превышает 11 млн товарных наименований.

Ozon развивает маркетплейс, где предлагает продавцам реализовывать товары, предоставляя сопутствующие услуги — от логистики, рекламы и работы с клиентами до финансовых услуг.

Ретейлер вышел на биржу NASDAQ в ноябре 2020 года и в тот же день начал торговаться на Мосбирже и Санкт-Петербургской бирже. По версии Bloomberg, дебют Ozon на бирже тогда стал лучшим для российских компаний с 2011 года.

Почему инвесторов не волнуют убытки

Ozon работает в интернет-торговле уже 22 года, однако до сих пор приносит убытки. По итогам 2020 года они составили ₽22,26 млрд — на 15% больше, чем в 2019 году. Для традиционной компании роста — а именно такой до сих пор является Ozon — это не проблема, так как все заработанные деньги она тратит на развитие.

В остальном Ozon демонстрирует сильную динамику. Основной показатель интернет-компаний — товарооборот — за последние пять лет рос в среднем на 75% в год. Только по итогам 2020 года он прибавил 144%, составив ₽197,4 млрд.

Товарооборот, или GMV (gross merchandise value) — это общая стоимость заказов, обработанных через платформу. В отчете Ozon приводит данные GMV в сочетании с выручкой от услуг.

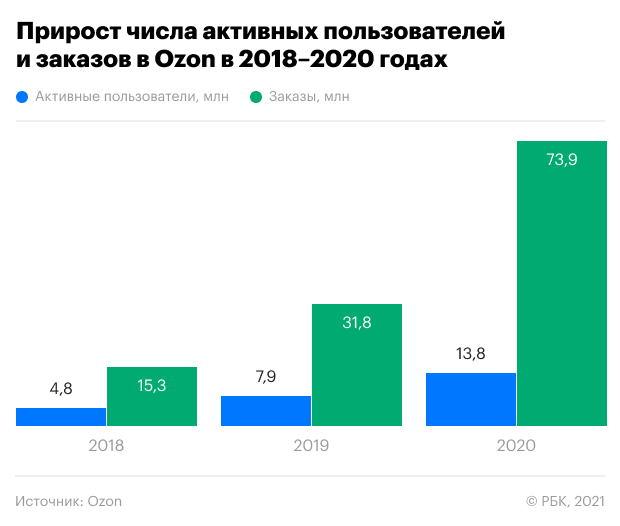

Число активных пользователей за 2020 год выросло на 75%, достигнув 13,8 млн, а число заказов в Ozon составило 74 млн единиц — на 132% больше, чем годом ранее. В минувшем году ретейлер впервые показал положительный операционный денежный поток — ₽6,57 млрд, а по итогам четвертого квартала 2020 года впервые в истории в плюс вышел его свободный денежный поток (FCF) — ₽7,8 млрд.

IPO Ozon и одновременное частное размещение акций принесло ₽90,48 млрд. В результате наличность на счетах компании выросла в 34,5 раза — с ₽3 млрд до ₽103,7 млрд. Непосредственный краткосрочный и долгосрочный долг у компании — ₽25 млрд.

Что сыграет в плюс бизнесу компании

Быстрый рост электронной коммерции в России

Рынок электронной коммерции растет быстрыми темпами во всем мире. Толчок ускоренному переходу населения на покупки онлайн дала пандемия и вынужденная самоизоляция — люди избегали традиционных магазинов, предпочитая заказывать товары через интернет с доставкой на дом.

В России эта тенденция особенно актуальна. По данным Ozon, сейчас электронная коммерция охватывает только 9% розничного рынка в стране, в то время как в Китае — 27%, а в США — 24%. В компании отмечают, что причина такого отставания — недостаточное инвестирование в электронную коммерцию и слабая инфраструктура поставок.

Это значит, что значительная доля рынка еще не освоена и Ozon в ближайшие годы есть куда развиваться. Согласно прогнозу исследовательской компании Data Insight, к 2024 году доля электронной коммерции в российском розничном секторе достигнет 19%. Прирост в среднем будет превышать 30% в год.

В самом Ozon планируют по итогам 2021 года нарастить оборот не менее, чем на 90%.

Фокус на собственную экосистему

«Опыт предыдущих лет показал, что максимально эффективной компания становится, разрабатывая собственную экосистему, — создавая с нуля новые направления, а еще лучше — покупая эффективный готовый бизнес», — отметил первый вице-президент «Опоры России» Павел Сигал.

В последнее время появились новости о том, что Ozon запустил маркетплейс услуг, на котором уже можно записаться на сдачу медицинских анализов, экскурсии, образовательные курсы, найти мастеров по ремонту и строительству.

«Финтех — это еще одна из ниш для монетизации трафика компании, так как компания может собирать много информации о своем потребителе и предлагать ему не только товары, но и финансовые услуги. Также, вероятно, у них получится снизить стоимость платежей», — полагает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин. По мнению Павла Сигала, вложение Ozon в банк быстро окупится, учитывая быстрый рост популярности покупок онлайн.

Что играет против компании

Высокие затраты на развитие

Ozon в минувшем году израсходовал на операционную деятельность ₽121,67 млрд, что на 61,6% больше, чем годом ранее. Это больше, чем вся выручка компании, составившая ₽104,35 млрд.

Помимо расходов на текущую деятельность, Ozon также инвестирует в расширение инфраструктуры поставок, открытие дополнительных пунктов выдачи заказов в Москве и регионах. К капитальным затратам также относятся вложения в технологии и оплата складских помещений. В 2021 году руководство Ozon планирует нарастить капзатраты до ₽20–25 млрд. Это в 3–3,7 раз больше, чем в 2020 году, когда компания потратила ₽6,84 млрд.

Рост конкуренции

Пандемия и увеличение популярности онлайн-торговли побудили компании развивать интернет-направления и привлекли в сектор новых игроков.

Сейчас основной конкурент Ozon — это Wildberries. Годовой оборот этой компании больше, чем у Ozon, в два раза. Кроме того, ретейлеру приходится конкурировать с «российским» Aliexpress, «Яндекс.Маркет», «М.Видео — Эльдорадо», «Ситилинк» и многими другими компаниями.

«Если у экосистем получится привести на свои площадки больший трафик, Ozon и Wildberries окажутся в трудном положении, — процитировал The Bell топ-менеджера одного из маркетплейсов. — Но лично я меньше верю в успех [российского] Aliexpress и «Яндекс.Маркета», потому что это пока чисто онлайновые истории. Ozon и Wildberries с их пунктами выдачи заказов выглядят убедительнее».

Инвестиционный стратег «ВТБ Мои инвестиции » Виктория Махаффи отметила, что успех e-commerce компаний базируется на трех факторах: лучшее ценовое предложение, скорость доставки и клиентское обслуживание. «Если по двум из этих факторов предложение относительно однородно, то что касается скорости доставки — Ozon со своим сервисом доставки в течение одного рабочего дня выигрывает среди конкурентов», — сказала она.

Акции Ozon перегреты, но привлекательны на долгом сроке

Рост акций Ozon на 109% со дня IPO объясняется «общим хайпом на глобальном рынке IPO, где инвесторы, как горячие пирожки, разбирают практически все, что им предлагают», — описывает ситуацию ведущий аналитик QBF Олег Богданов: «Другое дело реальный бизнес». Сейчас результаты Ozon не впечатляют, так как компания пока генерирует убыток на акцию, но у нее есть перспективы, полагает эксперт.

Махаффи из ВТБ видит возможности для дальнейшего удорожания бумаги на долгосрочном горизонте. «Ozon находится в секторе с одним из самых больших потенциалов роста — e-commerce и является единственным игроком pure play на рынке», — считает она.

«Для долгосрочных инвесторов это очень привлекательный актив, — соглашается Харин из «Альфа-Капитала», — так как на горизонте пяти лет и более их бизнес будет оставаться одним из самых быстрорастущих среди российских бизнесов. Конечно, остается вопрос, насколько получится удержать лидерство в отрасли, но пока все их шаги были глобально правильные и не вызывают вопросов у инвесторов».

Ведущий стратег EXANTE Янис Кивкулис также уверен, что в долгосрочной перспективе эти акции имеют высокие шансы принести прибыль инвесторам. «Однако большой вопрос, не излишне ли перегрет этот сектор, — размышляет эксперт. — Вполне может оказаться, что опережающие сейчас секторы e-commerce многие годы будут расти «хуже рынка». Но, с другой стороны, по его мнению, «этот бум может развиваться годами и, не исключено, даже еще не достиг своего максимального ускорения», — заключает эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»