Второе российское IPO в 2020-м: что важно знать о размещении «Самолета»

Кто и как проводит размещение

Группа «Самолет» — один из крупнейших российских застройщиков жилья, работающий на рынке с 2012 года. «Самолет» строит около 1,39 млн кв. м недвижимости и входит в топ-10 крупнейших застройщиков жилья в России. Партнером ГК «Самолет» в нескольких проектах выступает Максим Воробьев, брат губернатора Подмосковья Андрея Воробьева.

«Самолет» разместит на Московской бирже 5,1% акций в диапазоне ₽950–1100 за бумагу. Это соответствует предполагаемой оценке акционерного капитала компании до предложения в диапазоне ₽57–66 млрд. Размещение «Самолета» — первое IPO частной компании в России с 2017 года.

В рамках IPO инвесторам будет предложено до 3 078 968 обыкновенных акций компании. Объем предложения соответствует от ₽2,9 млрд до ₽3,4 млрд при условии размещения всех акций. Сбор заявок на участие в IPO завершается 28 октября. Торги бумагами «Самолета» стартуют 29 октября под тикером SMLT.

Глобальным координатором размещения выступает «ВТБ Капитал», который станет совместным букраннером IPO вместе с BCS Global Markets. «Открытие Брокер» выступает соорганизатором по предложению в России, а CFC Management — финансовым консультантом «Самолета» в рамках IPO.

Компания планирует направить привлеченные средства на приобретение новых участков и финансирование начала строительства уже входящих в портфель проектов.

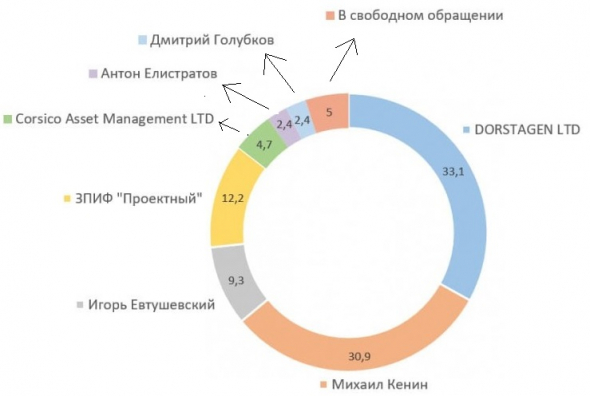

Кому сейчас принадлежит группа «Самолет»:

Менеджмент «Самолета» впервые сообщил о планах выхода на IPO в 2016 году. Компания была близка к первичному размещению в 2018-м, но тогда оно не состоялось.

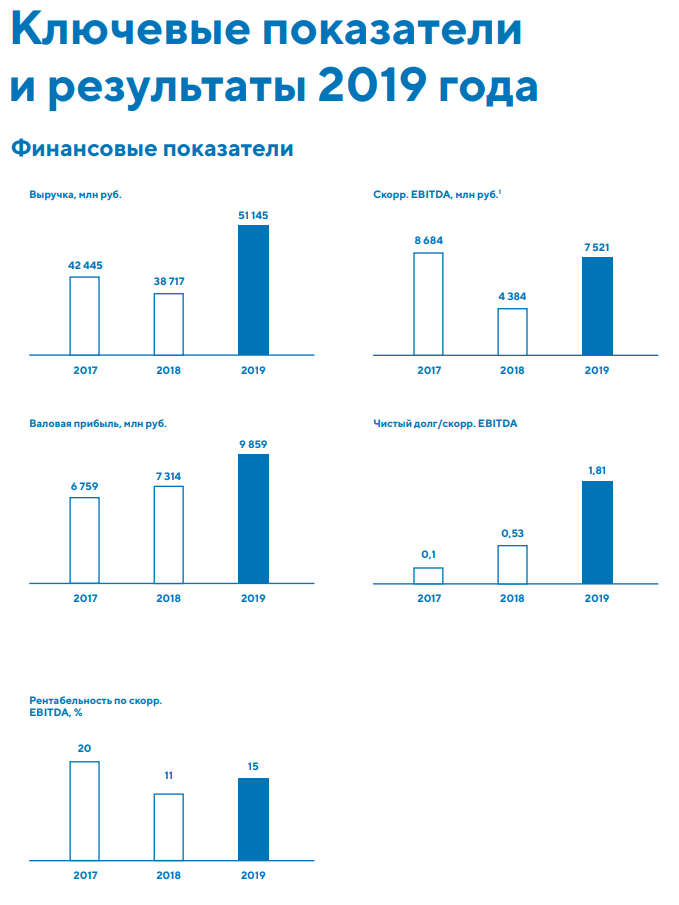

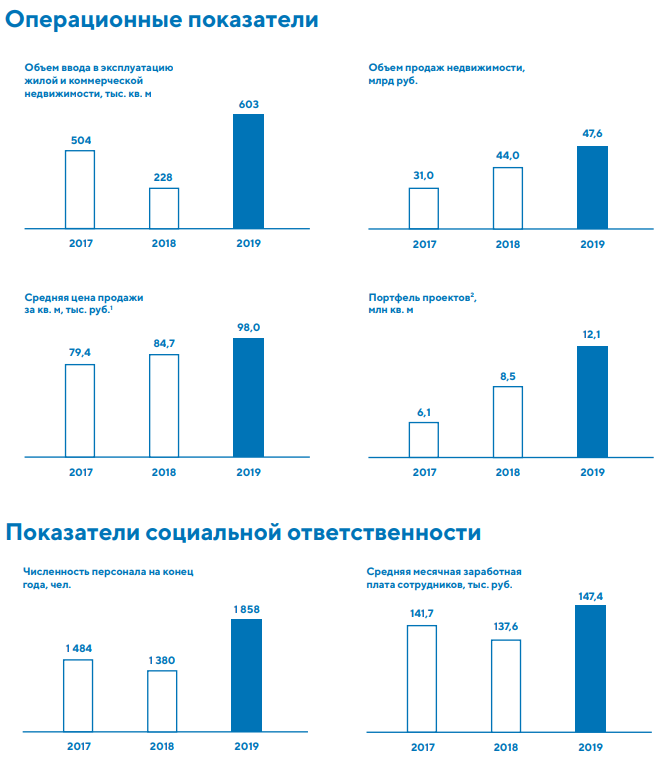

Рост бизнеса. В 2019 году выручка «Самолета» в годовом выражении увеличилась на 33%, а EBITDA — на 72%. За девять месяцев 2020 года объем реализации недвижимости увеличился на 21%, до ₽41 млрд. Продажи в Москве поднялись на 125%, до ₽13,7 млрд, а чистая прибыль выросла на 40%, до ₽688 млн. К 2024 году компания намерена увеличить количество активных проектов до 23 и ввести в эксплуатацию около 1,8 млн кв. м жилой недвижимости.

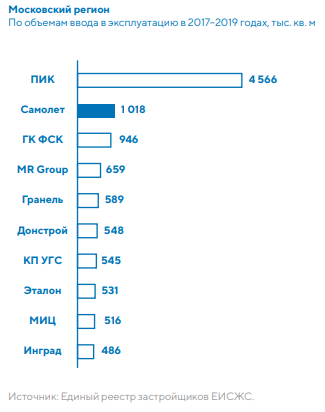

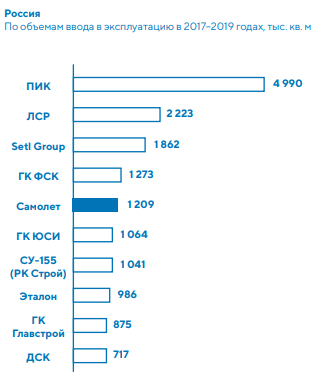

География деятельности. «Самолет» работает в Московском регионе — самом большом рынке недвижимости России. По итогам 2019 года 6% всех реализованных площадей в нем пришлись на группу «Самолет» — девелопер стал вторым по объемам продаж в регионе и пятым в целом по России.

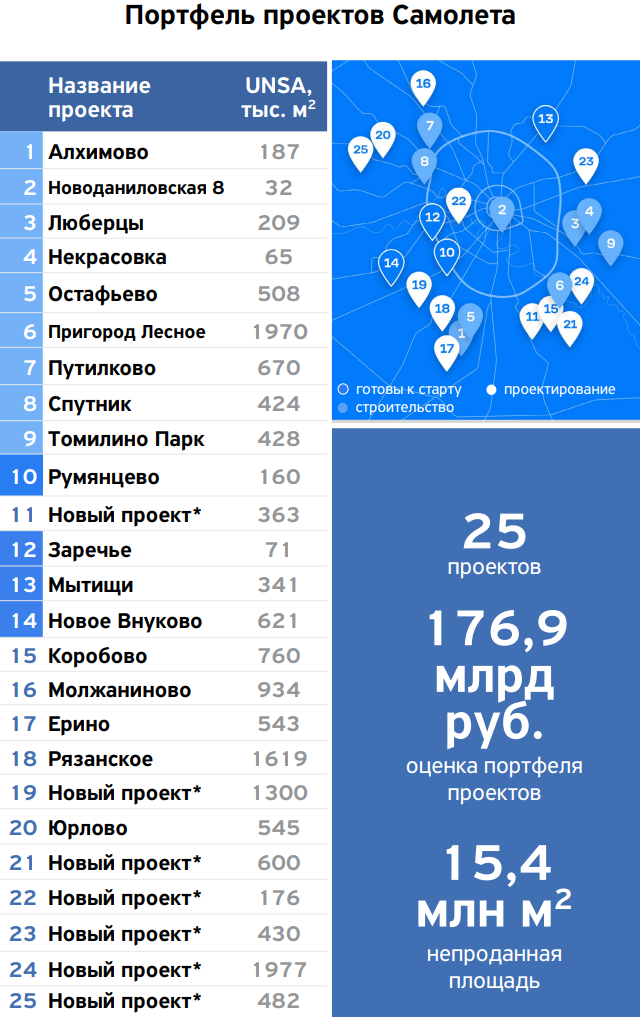

Крупнейший земельный банк среди российских застройщиков. Он составляет примерно 15 млн кв. м и оценивается приблизительно в 176,9 млрд. Около 30% участков находятся в стадии застройки. Все активы компании оценены в ₽200,1 млрд.

Спрос на недвижимость. Он достаточно высок благодаря госпрограмме льготной ипотеки, низким ипотечным ставкам в целом и расширению программы материнского капитала и других социальных выплат.

Дивидендная политика. «Самолет» будет выплачивать акционерам 33–50% чистой прибыли по МСФО. Также девелопер установил минимальный уровень дивидендных выплат акционерам на уровне ₽5 млрд ежегодно — эти деньги будут направлены при любой долговой нагрузке.

По его мнению, интерес розничных инвесторов к бумаге вполне логичен. Узнаваемость бренда среди потребителей высока, рынок понятен, а конкуренты — очевидны.

Аналитик ГК «Финам» Наталия Пырьева выделила следующие факторы риска:

Начальник управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко отметил другие факторы:

«Клиентам предлагают бумагу, которая в ближайшие два года заведомо не войдет в первый-второй эшелон, и при этом не гарантируют минимально комфортных условий после размещения», — добавил он.

В середине октября гендиректор группы «Самолет» Антон Елистратов говорил, что среднесрочной задачей «Самолета» в статусе публичной компании будет доведение доли акций в свободном обращении до 30–40%.

Еще один риск — программа реновации, которую осуществляет московская мэрия. На него указала сама компания в меморандуме к IPO. Программа предполагает строительство до 2032 года около 40 млн кв. м жилья. Московские власти планируют вводить по 1,3 млн кв. м в год, что составляет 16% общего объема предложения на первичном рынке города по итогам 2019 года, сказано в меморандуме.

По мнению «Самолета», реновация может негативно отразиться на продажах работающих в столице застройщиков, так как в будущем они столкнутся со снижением спроса.

После IPO «Совкомфлота» котировки компании обрушились. Это повторится с «Самолетом»?

Первое российское IPO за последние годы — первичное размещение судоходной компании «Совкомфлот» — сопровождалось обвалом котировок в первый день торгов. Стоимость бумаг рухнула на 12,8% в первый час торгов, несмотря на размещение по нижней границе ценового диапазона. Котировки не восстановились до уровня цены размещения (₽105) до сих пор.

Это вызывает опасения, что похожая ситуация может произойти и с бумагами «Самолета» в первый день торгов

Аллокация — это процент удовлетворения заявок на покупку акции во время IPO. Зачастую он невелик, поскольку спрос на покупку бумаг во время IPO обычно превышает предложение. Высокая аллокация обычно означает низкий спрос со стороны инвестиционных фондов и крупных инвесторов.

Главный аналитик «Открытие Брокер» по российскому рынку Алексей Павлов отметил, что на динамику любых котировок сразу после IPO могут повлиять труднопредсказуемые краткосрочные рыночные тренды — поэтому повторение ситуации с «Совкомфлотом» возможно. Однако он подчеркнул, что оценивать успешность IPO правильно на более длинном горизонте.

Что будет с акциями «Самолета» после размещения?

Алексей Павлов оценил справедливую стоимость одной акции самолета в ₽1300. При этом он отметил, что если амбициозные планы компании по утроению EBITDA за 2021–2022 годы будут реализованы, то данная оценка окажется крайне консервативной.

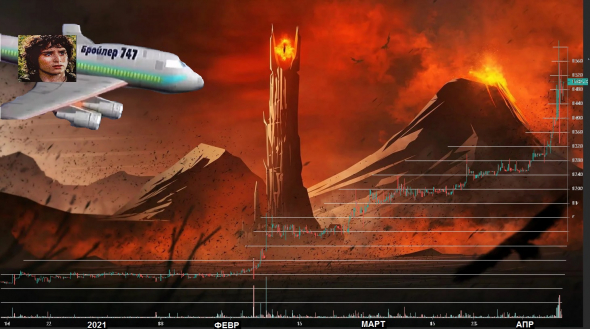

Что нужно знать про компанию Самолет и почему она растёт

Акции компании растут 5 дней подряд, прибавляя 20%. Сам взлёт продолжается с 14 декабря 2020 года, давший небольшой импульс акциям компании Самолёт, унёсший котировки в небо, которые прибавили уже 65% с того дня.

Что такое компания Самолёт

ГК Самолёт основана в 2012 году. Вопреки названию, компания является обычным девелопером и не строит летающие дома. Компания входит в ТОП-10 строительных компаний по объёму строительства и ввода недвижимости в эксплуатацию. Приоритет в сравнительных объёмах строительства приходится на Московский регион, где компания вышла на второе место по вводе жилья в эксплуатацию в Мордоре Москве и Московской области, уступив первое место компании ПИК.

Стоит обратить внимание, что Максим Воробьёв, который является братом губернатора Московской области, хоть и не является акционером ГК Самолёт, но является акционером 28,9% дочерней компании ООО «Самолёт две столицы». Т.е. на бизнес-ланч у человека средства есть. И оставлять себя без десерта явно не собирается. Структура владения ГК Самолет после IPO:

IPO компании Самолёт

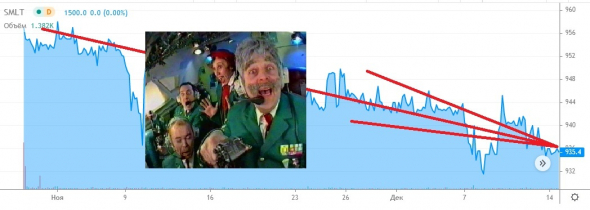

29 октября 2020 года компания разместилась на Московской бирже. Девелопмент раздал за денежку свои акции в размере 5,1% от общего числа, что равно чуть более 3 млн акций. Границы диапазона цен были от 950 рублей до 1100 рублей. Всего компания привлекла порядка 2,9 млрд рублей. Эти средства запланировано вложить в финансирование начала строительства входящих в портфель проектов и приобретение участков под застройку.

Несмотря на размещение практически по нижней цене диапазона, акции после IPO летели на дно на протяжении 11 серий недель:

Что с бизнесом

4 млрд чистой прибыли остались в далёком 2017 году, приведя компанию к убытку за 2021 год. И это очень странно, учитывая, что не для всех девелопментов год был плох. Хоть выручка компании и растёт, увеличившись на 13,24% в сравнении с 2019 годом, достигнув 0,5 млрд рублей, но чистая прибыль продолжает падать ниже горизонта. Если по итогам 2019 года убыток составил почти 100 млн рублей, то за 2020 год убыток составил 780 млн. рублей, что в 7,8 раза ниже.

Почему растут акции Самолёт

Первое, на что хочется обратить внимание, так это то, что кто-то первым узнал 14 декабря, о чём было указано чуть выше. Далее ещё один скачок в первых числах февраля, повлёкший уверенный рост акций:

Некоторые аналитики считают, что триггером послужили увеличение продаж, денежные поступления, а так же рост стоимости квадратного метра, который вырос на 34%, по отношению к предыдущему году. Оценка земли сегодня происходит на уровне 260,5 млрд рублей, а его увеличение составило более 30%. А по подсчётам Cushman & Wakefield, стоимость общих активов Группы Самолет выросла на 53% против 1П20 до 307.5 млрд руб.

Генеральный директор ГК Самолёт, прокомментировал рост за счёт самого большого земельного банка во всей отрасли, роста активов и бизнеса на 50%, а так же изменение структуры активов, куда стали входит технологический стартапы, бренды, коммерческие кластеры и другие направления.

В общем, всё вилами по воде.

Мне пришлось облазить все сфинктеры телеграмм-каналий, особенно шоколадные, но даже там раздавалось только эхо отсутствия предположений или разгонов. Спекулянтский разгон не может осуществляться без рекламы, хотя особенно наблюдательные лица заметили манипулирование всего лишь миллионом. Но кто его знает? Можно было бы увязать это с ростом ПИК, но этому сопротивляется компания ЛСР, которая давно уже болтается чёрт-те где. Что действительно могло послужить росту акций?

Сегодня нам гадать уже бессмысленно и осталось только ждать результатов, в опасении попадания в ловушку оптимизма.

IPO «Самолета»: стоит ли инвестировать в девелопера

Спустя всего 3 недели после IPO «Совкомфлота» на Московской бирже произойдет новое IPO: 29 октября начнут торговаться акции девелопера «Самолет». Разберемся, что это за бизнес и какие у него могут быть перспективы.

В первую очередь скажу, что не стоит проецировать не самое удачное IPO «Совкомфлота» на IPO «Самолета». Думаю, все профессиональные участники рынка усиленно работают, чтобы не допустить тех промахов, которые вызвали массовое недовольство инвесторов.

О компании

Группа компаний «Самолет» — достаточно молодой, но уже довольно крупный девелопер, основана в 2012 году. В основном работает в Московском регионе.

Компания специализируется на комплексном освоении территорий — фактически строит целые микрорайоны площадью от 300 тысяч квадратных метров, которые включают в себя не только жилые дома, но и всю необходимую инфраструктуру: детские сады, школы, поликлиники, магазины, рестораны.

Отдельно упомянем необычную бизнес-модель компании, которую она сама называет asset light: компания управляет проектом, занимается проектированием, маркетингом, продажами, но не занимается непосредственно строительством — его отдают на аутсорс. Таким образом компания снижает рыночные риски, попутно уменьшая инвестиции в основные фонды.

Аналогичный подход используется при приобретении земельных участков: компания старается не просто выкупать их, а снижать инвестиции на старте проекта, устанавливая долгосрочные партнерские отношения с собственниками земли. Они могут подразумевать долгосрочную аренду с постепенным выкупом, в том числе с оплатой в форме квартир, оплату в рассрочку под залог участка с привязкой к срокам проекта или создание совместных предприятий под операционным контролем «Самолета».

Компания старается строить долгосрочные отношения и с клиентами — покупателями квартир. Цель — создать экосистему вокруг клиента, повысить его комфорт, предоставить удобные сервисы. Для этого «Самолет» налаживает работу с малым бизнесом. Это также служит дополнительным источником дохода, в частности в виде арендных платежей от малого бизнеса.

Для достижения своей цели по экосистеме «Самолет» в 2019 году даже инвестировал в стартап «Вместе-ру» — и в 2020 уже запустил эту платформу для общения соседей.

Компания постепенно расширяет сферу своих проектов: появился проект бизнес-класса «Новоданиловская 8» в историческом районе Москвы. Еще компания вышла за пределы Московского региона через сотрудничество с «СПб Реновация», которая будет строить жилье под брендом «Самолет».

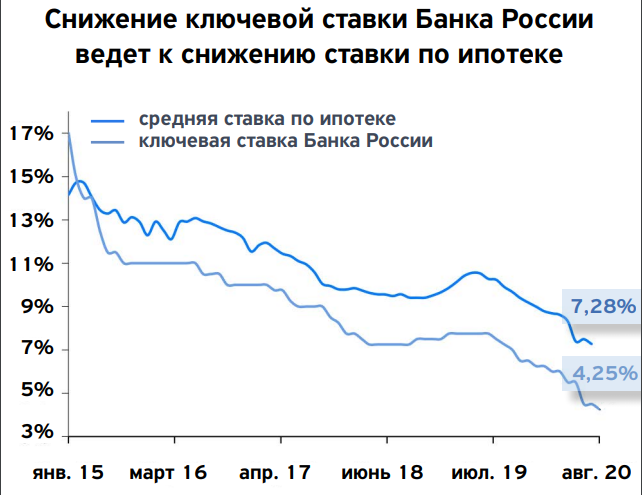

Рост компании в том числе связан с отличной рыночной конъюнктурой, спровоцировавшей бум в строительной отрасли: в последние полтора года ключевая ставка Банка России сильно упала и потянула за собой ставки по ипотеке.

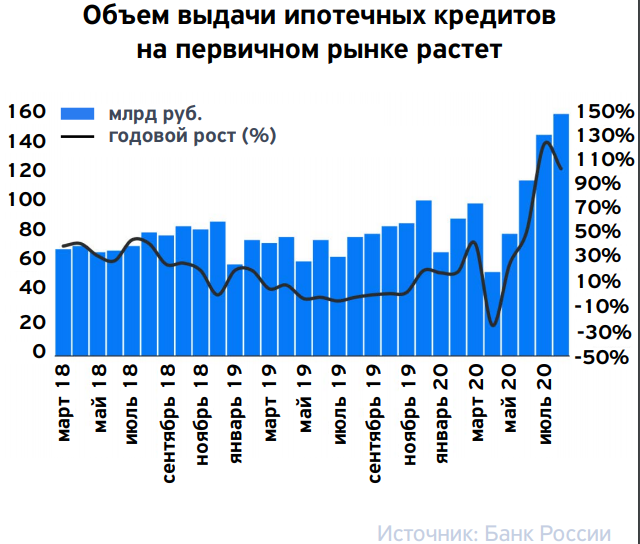

А в апреле правительство ввело программу льготной ипотеки с субсидированием государством ставки выше 6,5% сроком до 1 ноября 2020, а затем продлило ее до 1 июля 2021 года. В результате объемы выдачи ипотеки значительно возросли.

Не стоит забывать и о вступившем в силу с 1 июля 2019 года законе о переходе финансирования долевого строительства на счета эскроу. Этот закон привел к тому, что у девелоперов возникли сложности в получении финансирования, — это способствует консолидации строительной отрасли. Согласно аналитике «Самолета», доля ведущих девелоперов по объемам текущего строительства неплохо выросла.

Финансовые показатели

Финансовые показатели «Самолета»

| Период | Выручка, млн рублей | Чистая прибыль, млн рублей | Net debt / EBITDA |

|---|---|---|---|

| 2017 | 42 445 | 3545 | 0,1 |

| 2018 | 38 717 | 2442 | 0,5 |

| 2019 | 51 145 | 864 | 1,8 |

| 2020, 6 месяцев | 22 676 | 688 | 2,06 |

Финансовые показатели «Самолета»

Подготовка к IPO

Еще в 2016 году «Самолет» объявил, что в 2018 году собирается на IPO. В 2020 планы компании наконец осуществляются.

Летом компания привлекла Cushman & Wakefield для оценки своих активов. Итог оценки: около 177 млрд рублей — рыночная стоимость земельного банка компании, а суммарная стоимость активов — около 200 млрд рублей.

В октябре утвердили дивидендную политику. По ее условиям, если мультипликатор «net debt / скорректированная EBITDA» меньше единицы, то на выплаты направят не менее 50% от чистой прибыли по МСФО, а если значение мультипликатора от 1 до 2 — то не менее 33%. При этом минимальная планка дивидендов — 5 млрд рублей.

Акционерный капитал

До момента IPO «Самолет» — частная компания. Ее конечными бенефициарами выступают несколько сооснователей и топ-менеджеров.

Схема IPO следующая: Михаил Кенин, Игорь Евтушевский и Павел Голубков продадут 1; 0,5; 3,6% акций компании соответственно, то есть суммарно в свободном обращении будет около 5%. При этом часть денег вернут в компанию для ее дальнейшего развития: Павел Голубков выкупит 2,5% акций, выпущенных в качестве допэмиссии. При этом ходят слухи, что в планах компании серьезно увеличить — аж до 40% — объем акций в свободном обращении, проведя SPO через год-полтора после IPO.

Компания объявила ценовой диапазон размещения в 950—1100 рублей за акцию — это соответствует суммарной капитализации 57—66 млрд рублей.

Инвестиции — это не сложно

Почему акции могут вырасти после IPO

Компания роста. Безусловно, «Самолет» — это история роста. Этому способствует и относительная молодость компании, и ее более гибкая, чем у конкурентов, бизнес-модель, и ипотечный бум. С учетом огромного земельного банка можно ожидать дальнейшего роста выручки и надеяться на то, что и чистая прибыль потянется за ней. Кроме того, компании есть куда расти, расширяя сферу своей деятельности в другие регионы страны.

Дивиденды. Принятие прозрачной дивидендной политики, да еще с фиксацией минимальной суммы дивидендов, — это положительный шаг для акционеров. К тому же отношение минимальной суммы дивидендов к ценовому диапазону размещения дает очень солидные 7—8% дивидендной доходности.

Долгосрочный проект формирования акционерной стоимости. Если у компании действительно в планах серьезно увеличить процент акций в свободном обращении, то крупные акционеры явно заинтересованы в том, чтобы компания стоила максимально дорого к моменту SPO. Ну а затем уже можно замахнуться на вхождение во всевозможные индексы акций, что, в свою очередь, еще сильнее накачает котировки акций компании.

Биржевой бум. Бум среди частных инвесторов на Московской бирже — одна из причин возобновившихся IPO. Вполне возможно, что многим частным инвесторам захочется инвестировать в известную компанию из вполне понятного и близкого простому обывателю строительного сектора. А не слишком большая ликвидность может быть причиной более резких скачков котировок, если возникнет настоящий ажиотаж.

Почему акции могут упасть после IPO

Дорогая оценка. Акционеры предпочитают проводить IPO по высоким ценам, не исключение здесь и акционеры «Самолета».

Мультипликаторы российских девелоперов

Источник: финансовые отчеты компаний за 6 месяцев 2020 года, котировки взяты на 27 октября 2020 года

| ПИК | ЛСР | «Эталон» | «Самолет» | |

|---|---|---|---|---|

| P / E | 11 | 18 | — (Убыток) | 41—58 |

| P / S | 1,4 | 0,9 | 0,6 | 1,3—1,4 |

Мультипликаторы российских девелоперов

Источник: финансовые отчеты компаний за 6 месяцев 2020 года, котировки взяты на 27 октября 2020 года

«Самолет» оценил себя дороже своих публичных конкурентов. При этом стоит учесть, что ПИК и ЛСР сами по себе сейчас стоят недешево, так как отличная конъюнктура положительно повлияла и на них.

Потенциальные проблемы с темпами роста. Сейчас у компании все неплохо, но вполне вероятно, что в среднесрочной перспективе конъюнктура изменится: закончится срок действия программы льготной ипотеки, поднимется ключевая ставка, а следом за ней — и средняя ставка по ипотеке. Рынок после нынешнего бума может стать перенасыщенным.

К тому же у «Самолета» есть амбиции стать федеральным игроком, но получится ли у него с той же эффективностью заниматься масштабированием, да еще в менее экономически благополучные регионы, чем Московский? А снижение темпов роста показателей — это классическая проблема для компаний роста. Как следствие, падают форвардные мультипликаторы, компания даже по ним становится очень дорогой. А за этим обычно следует значительная коррекция котировок акций.

С дивидендами все неоднозначно. Обычно компании стараются придерживаться своих дивидендных политик, но опыт этого года еще раз ярко показал, что в кризисных ситуациях компании могут серьезно снижать дивиденды или даже отменять их, несмотря на дивидендную политику. К тому же дивидендную политику «Самолета» только что приняли — у компании нет истории ее успешного исполнения. Более того, выше мы видели чистую прибыль компании за прошлые годы — и там даже близко не было суммы в 5 млрд рублей, а в последние годы — тем более.

Плохой фон от IPO «Совкомфлота». Что бы я ни писал в начале статьи о том, что не стоит проецировать неудачное IPO «Совкомфлота» на размещение «Самолета», боюсь, что очень многих, особенно частных инвесторов, предыдущее IPO расстроило и насторожило — и эти люди заведомо решили не участвовать в каких бы то ни было IPO, по крайней мере в ближайшее время.

Низкий free float. Выше я уже писал, что небольшой процент акций в свободном обращении может быть плюсом, но в целом это скорее минус — особенно в краткосрочной перспективе: в январе мы писали, что даже «Газпром-нефть» со своей огромной капитализацией, но с сопоставимым с «Самолетом» free float не может попасть в индексы акций и не очень интересна крупным институциональным инвесторам из-за недостаточной ликвидности — а это ограничение для роста котировок.

В итоге

«Самолет» — это молодая, но уже многого достигшая и амбициозная компания роста, настроенная и дальше развиваться и как бизнес, и как публичная компания. Необычная бизнес-модель и рыночная конъюнктура сейчас помогают ей в этом.

В ходе подготовки к IPO компания дорого оценила себя и поставила перед собой серьезные цели по дивидендным выплатам. Сможет ли «Самолет» поддерживать темпы роста, успешно масштабировать свой опыт, расширять географию регионов присутствия и обеспечивать дивидендные выплаты? Не ожидаетт ли строительную отрасль кризис перепроизводства в среднесрочной перспективе? Именно эти вопросы должен задать себе долгосрочный инвестор для решения об инвестиции в компанию, да еще по такой цене.

Краткосрочным инвесторам стоит учесть, с одной стороны, невысокий free float компании, который явно не позволит войти в основные индексы акций, негатив от недавнего IPO «Совкомфлота», общерыночные потенциальные потрясения, связанные с выборами в США и второй волной коронавируса, но с другой стороны — близость и широкую известность компании широким слоям населения и заинтересованность основных владельцев в среднесрочной перспективе разместить на бирже значительный пакет акций компании.

Группа «Самолет», основанная в 2012 году, является системообразующим предприятием российской экономики, одним из крупнейших российских девелоперов, входит в топ-10 застройщиков по объему текущего строительства и по итогам 2019 года заняла 5-е место в стране по объему ввода жилья в эксплуатацию. Компания создает современные городские кварталы и является лидером комплексного освоения территорий в Московском регионе. Проекты Компании отличаются продуманной организацией жилых пространств, мест общего пользования и развитой социальной инфраструктурой.

Группа «Самолет» является одной из самых быстрорастущих на рынке недвижимости за счет нескольких факторов, отличающих ее от конкурентов: эффективности бизнес-модели asset light, профессионального подхода к комплексному освоению территорий, успешной практики создания совместных предприятий с владельцами земельных участков и высоких темпов строительства с применением современных технологий.

Группа «Самолет» специализируется на реализации масштабных проектов комплексного освоения территорий и предусматривает строительство объектов социальной инфраструктуры одновременно с первыми очередями.

С момента основания Компания сдала в эксплуатацию более 2 млн кв. м недвижимости. Портфель проектов составляет более 15 млн кв. м и продолжает расти.

Головной компанией Группы является ПАО «ГК «Самолет», созданное 25 июня 2018 года в результате реорганизации в форме преобразования ООО «Группа компаний «Самолет» в АО «Группа компаний «Самолет». 19 октября 2018 года АО Группа компаний «Самолет» приобрело статус публичного акционерного общества.

👷На чем зарабатывает

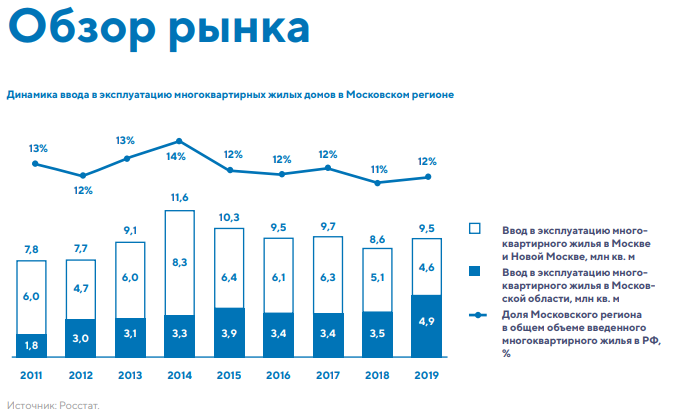

Основным рынком присутствия Группы «Самолет» является рынок недвижимости Московского региона. Московский регион самый крупный рынок недвижимости в России

20% доля Московского региона в общем объеме ввода в эксплуатацию многоквартирного жилья в России.

Несмотря на значительный рост средней цены квадратного метра в Московском регионе с 2000 года, уровень спроса остается достаточно высоким в связи с ростом реальных доходов населения и повышением доступности ипотечного кредитования.

Средняя цена квартиры в московских новостройках

12 726 700 руб.

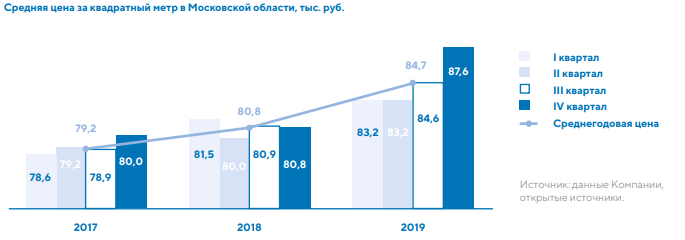

Цены во всех сегментах показывают положительную динамику на продолжительном периоде. Средняя стоимость в массовом сегменте (стандарт + комфорт) в IV квартале 2019 года составила 175 тыс. руб./кв. м, рост — 9% за год. Цена квадратного метра в бизнес-классе показала рост на 6%, а сильнее всего вырос премиум-класс — на 20%. В Московской области в IV квартале 2019 года средняя цена предложения составила 87,6 тыс. руб./кв. м, а в Новой Москве — 125 тыс. руб./кв. м.

Что касается структуры продаж, то большая часть из них приходится на ипотеку. За первые девять месяцев этого года доля ипотеки в общем объеме продаж выросла на 6%, до 76%. Этому способствовала госпрограмма льготной ипотеки под процент не выше 6,5% годовых на весь срок, принятый в апреле и действующий до середины 2021 года, а также сокращение ключевой ставки Банком России, которое привело к снижению ставок по ипотеке и росту спроса на нее.

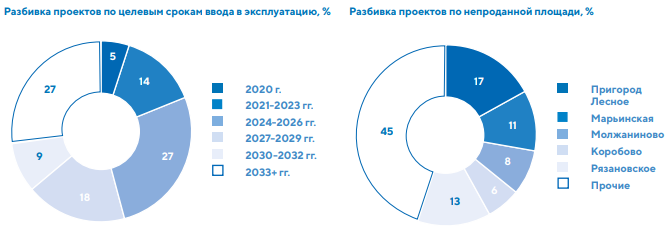

Группа «Самолет» обладает сбалансированным портфелем проектов, общая стоимость которого на конец отчетного года составляла 117,6 млрд руб. Основной проектный банк расположен в Московском регионе, один проект Группа также реализует в Ленинградской области. Портфель Группы хорошо диверсифицирован и сбалансирован как по срокам ввода в эксплуатацию, так и по размеру проектов — ‒ ни один из проектов не занимает более 20% портфеля по выручке или объему непроданной площади.

👷 Аргументы в пользу компании

— Часть своих акций продадут Кенин (1%), Евтушевский (0,5%) и компания, действующая в интересах Голубкова (3,6%). Но выкупит их другая структура последнего, которая и выступит продающим акционером в ходе IPO. Компания Голубкова обязуется выкупить новые акции в ходе открытой подписки, как указано в сообщении, «посредством осуществления своего преимущественного права». Быстрый байбек с перекладыванием денег из «кармана в карман» с одновременной поддержкой котировок?

— Благоприятную среду создают рекордно низкие ставки по ипотеке, которые стимулируют рост продаж жилой недвижимости и повышают привлекательность Самолета для инвесторов. Данный тренд является особенно важным для Компании, так как около 70% сделок по покупке квартир Группы «Самолет» проводится с использованием ипотеки.

— Крупнейший земельный банк и портфель проектов для обеспечения устойчивого роста в будущем. Самолет является одним из крупнейших девелоперов Московского региона. По итогам 2019 года Компания заняла 5-е место в стране по объему ввода недвижимости в эксплуатацию. Согласно независимой оценке группы «Самолет», проведенной Cushman & Wakefield, Cushman & Wakefield называет его самым крупным среди российских девелоперов. Компания располагает крупнейшим земельным банком, который по состоянию на 30.06.2020 превышает 15 млн кв. м реализуемой площади (включая на основании прав собственности, аренды и предварительных необязывающих договоренностей в отношении части земельных участков). Из них порядка 30% находится на стадии строительства, оставшаяся часть – на предпроектной стадии и стадии проектирования. На базе текущего портфеля проектов к 2024 году группа намерена увеличить количество активных проектов до 23 и ввести порядка 1,8 млн кв. м в эксплуатацию. Согласно той же оценки группы «Самолет», проведенной Cushman & Wakefield, стоимость земельного банка на 30.06.2020 составила 176,9 млрд руб., а все активы Компании были оценены в 200,1 млрд руб.

— Большой портфель проектов

— Фокус на самом быстрорастущем и фундаментально привлекательном регионе – Московском столичном округе. Рынок жилья, как в стране в целом, так и в отдельно взятом Московском регионе, характеризуется низким размером жилищного фонда на душу населения по сравнению со странами с крупнейшими развитыми и развивающимися экономиками. При этом в России наблюдается высокая степень износа жилищного фонда, что на фоне благоприятных ставок по ипотечным кредитам и росту новостроек, способствует постепенному повышению доступности жилья в стране. «Самолет» как ведущий игрок в массовом сегменте рынка способен эффективно капитализировать эти тренды.

— Первичный рынок жилой недвижимости в Московской области отличается фрагментированной структурой с большим количеством мелких компаний. В ближайшие годы ожидается дальнейшая консолидация рынка, которая будет сопровождаться уходом многих компаний, вызванным неспособностью адаптироваться к новым требованиям законодательства. В результате консолидации и сокращения предложения ожидается рост цен, который благотворно повлияет на ключевых игроков рынка.

— Компании присвоены рейтинги АКРА ВВВ+ (прогноз «позитивный»), НКР А-.ru (прогноз «стабильный») и «Эксперт РА» ruА- (прогноз «стабильный»).

— Со слов компании, приведу цитату:

Еще одно преимущество, характеризующее работу компании «Самолет», — высокий профессионализм в выборе инженерных, архитектурных и технологических решений. Мы одни из немногих, кто строит кирпично-монолитные дома эконом класса; мы устанавливаем лифты Otis, ставим витражное фасадное остекление, выбираем окна с качественной фурнитурой, работаем с лучшими поставщиками систем отопления и электрики: все это позволяет нам создать достойный уровень комфорта в домах, обеспечив надежность работы всех систем на долгие годы.

— Растущая выручка, растущая валовая прибыль, растущие объем продаж коммерческой и жилой недвижимости, растущая в рублях зарплата у сотрудников.

— Важно отметить усиление позиций в Москве: продажи выросли на 125% за счет запуска новых проектов и роста цен. В этом году компания запускает пять новых проектов, и три из них — в Москве. Она уже начала продажи в своем первом проекте бизнескласса — жилом комплексе «Новоданиловская 8» на Варшавском шоссе.

— Самолет продолжает усиливать позиции в Москве. ПРОДАЖИ В МОСКВЕ + 125% ЗА СЧЕТ ЗАПУСКА НОВЫХ ПРОЕКТОВ И РОСТА ЦЕН

— Новая дивидендная политика – выплаты не менее 5 млрд руб. с 2021 года, согласно которой она будет выплачивать акционерам не менее 5 млрд рублей ежегодно. При этом если долговая нагрузка компании сократится до значения ниже 1х, то она будет направлять не менее 50% чистой прибыли предыдущего финансового года по МСФО. При показателе от 1—2х — не менее 33%. Первые выплаты планируются уже в следующем году. Возможная дивидендная доходность соизмерима с той, что у конкурентов. Дивиденды могут составить около 7% годовых.

— Эскроу-счета. Компания «Самолет» выигрывает от этого, т.к. входит в число топовых застройщиков, а эскроу-счета снижают конкуренцию. В выигрыше оказались крупные кредитоспособные игроки, в числе которых Самолет. Доля пятерки лидеров на российском рынке увеличилась до 14%. Стратегическая цель Самолета достичь 20-процентной доли в Московском регионе к 2025 году (в 2019-м было 6%) теперь выглядит более реальной. С 1 июля прошлого года платежи дольщиков за квартиры в новостройках перестали поступать напрямую застройщикам. Теперь они идут на специальные эскроу-счета в банках, доступ к которым девелопер получает только после сдачи готового дома. При этом деньги на строительство он берет у того же банка, в котором открыты эскроу-счета. Такая реформа была проведена для того, чтобы дольщики не теряли деньги при заморозке строительства уже купленного ими жилья. Для многих небольших застройщиков эта реформа оказалась убийственной, потому что банки не доверяли им и не выдавали деньги на их проекты. В итоге предложение начало резко падать. В Московском регионе оно упало до минимума за восемь лет.

Сейчас с локальных рынков уходят мелкие, слабые и недобросовестные игроки. На этом фоне начинает уменьшаться предложение нового жилья, что приводит к росту маржи застройщиков. Этот факт позволяет системным игрокам рассматривать регионы, которые прежде казались неперспективными, как новые точки роста бизнеса.

— По итогам размещения free-float составит 5%. Полученные от продажи акций деньги «Самолет» направит на покупку новых участков и финансирование начала строительства уже входящих в портфель проектов. При этом среднесрочной задачей «Самолета» в статусе публичной компании будет доведение доли акций в свободном обращении (free-float) до 30–40%. Первичное предложение небольшого объема акций рынку на фоне намерения компании увеличивать free-float и привлекать капитал на фондовом рынке, по всей видимости, является началом для построения долгосрочной программы построения акционерной стоимости.

— СПБ Реновация. Еще 254 тыс. кв. м жилья возводит компания «СПб Реновация», с которой «Самолет» летом подписал партнерское соглашение. «СПб Реновация» в рамках программы расселения хрущевок планирует построить в Санкт-Петербурге 8 млн кв. м, треть из которого передадут жителям сносимых домов. По некоторым данным сумма проекта составляет около 600 млрд. рублей.

— Компании присвоены кредитные рейтинги ВВВ+ «позитивный» (АКРА), А- «стабильный» (НКР) и ruA- «стабильный» (Эксперт РА). Компания включена в перечень системообразующих предприятий России.

👷Минусы и риски

— плохая репутация у российских IPO, у частных российских инвесторов есть предвзятое отношение к этим мероприятиям и на то есть основания, к сожалению.

— Негативное влияние пандемии смог практически полностью нейтрализовать рост цен. Средняя стоимость квадратного метра увеличилась на 23%, до 118 тысяч рублей. В сентябре она взлетела еще на 12%

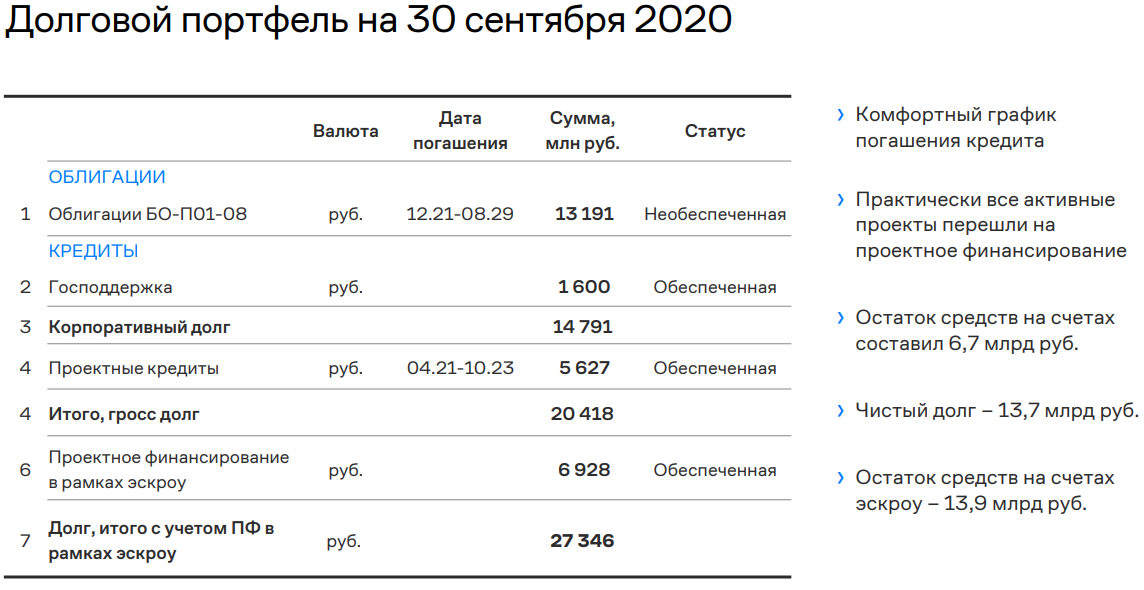

— Подросли долги. По состоянию на 30 июня 2020 года, величина чистого долга составила 13,2 млрд руб. по сравнению с 11,4 млрд руб. на 31 декабря 2019 года. Компания ведет непрерывную работу по оптимизации кредитного портфеля. Уровень долговой нагрузки ГК «Самолет» находится на среднем для отрасли уровне

— Конкуренция. ПИК и ЛСР главные конкуренты. Доходы быстрее растут у Самолета, но рентабильность ее бизнеса ниже, чем у ПИКа и ЛСР

— Снижение спроса на жилье Снижение покупательной способности населения и уровня реальных доходов может негативно сказаться на спросе на жилье и выручке Компании. Оценка вероятности риска: Средняя. Оценка воздействия риска: Высокая

— Риск экономического кризиса, связанный с пандемией коронавируса Ухудшение общей экономической ситуации, затрагивающее всех участников рынка, способно оказать негативное влияние на достижение Компанией своих целевых показателей, а также на сроки ввода в эксплуатацию новых объектов Оценка вероятности риска: Высокая Оценка воздействия риска: Средняя

— Отсутствие доступных земельных участков для девелопмента. Неспособность найти и приобрести (получить в пользование) землю для реализации будущих проектов может негативно сказаться на устойчивости портфеля проектов и достижении стратегической цели роста бизнеса Оценка вероятности риска: Низкая Оценка воздействия риска: Низкая

— Риск неисполнения обязательств контрагентами

— Риск ликвидности Отсутствие стабильного денежного потока может помешать Компании выполнить свои обязательства перед кредиторами, нанести ущерб ее репутации, операционной стабильности и вызвать рост ставок кредитования Оценка вероятности риска: Низкая

— Рост процентных ставок Увеличение ставок по кредитам может привести к росту расходов Компании на привлечение финансирования, одновременно с этим рост ипотечных ставок может привести к снижению спроса на жилье Оценка вероятности риска: Средняя Оценка воздействия риска: Низкая

— Новые изменения в законодательстве В связи со строгим регулированием строительной отрасли любое несоблюдение правил может привести к негативным финансовым результатам, а задержки в получении одобрения по проектам со стороны контролирующих органов могут привести к сдвигу сроков реализации проектов Оценка вероятности риска: Средняя Оценка воздействия риска: Средняя

👷Нейтрально

— Будет размещено 5%, из которых 2,5% продадут действующие акционеры, 2,5% — акции допэмиссии. Привлеченные в рамках IPO средства планируется направить в том числе на покупку новых площадок в Москве и Санкт-Петербурге. В пресс-службе «Самолета» сообщили “Ъ”, что группа рассматривает все возможные стратегические варианты финансирования дальнейшего развития компании. IPO позволит привлечь около 3 млрд руб.— на эти средства девелопер может приобрести площадки для строительства примерно 200 тыс. кв. м жилья, что для «Самолета» считается небольшим объемом

— «Самолету» нужна история публичной компании в том числе для получения более выгодных условий от банков при проектном финансировании

— Компания уже собиралась на IPO в 2016 году, но отложила его из-за неблагоприятной рыночной ситуации, но тогда они хотели предложить рынку более 40% акций.

— В этом году компания, как и все, столкнулась с вызовом: пандемия и карантин приостановили стройки и снизили доходы потребителей. При этом выручка компании за первое полугодие сократилась всего на 3% по сравнению с 2019-м. А валовая прибыль и маржинальность не переставали расти и за первые девять месяцев этого года прибавили 23% и 27% соответственно. Это говорит о том, что компания продолжает повышать эффективность бизнеса.

👷Фундаментальные показатели

Но при этом у нее растет денежные средства на балансе. Компания продолжает активно реализовывать стратегию устойчивого роста, что подтверждается темпами роста объема активов баланса более чем на 23% за 2019 год. Компания придерживается взвешенной политики управления ликвидностью с очень высокой скоростью оборачивания денежных средств. При этом Компания поддерживает постоянный объем денежных средств на счетах пропорционально росту объемов бизнеса для обеспечения бесперебойного финансирования строительства.

К 2024 году компания намерена увеличить количество активных проектов до 23 и ввести в эксплуатацию около 1,8 млн кв. м жилой недвижимости. Отсюда и рост показателя себестоимости продаж, больше объектов — больше расходов на их продвижение, это не хорошо и не плохо, это норма.

Остаток средств на счетах составил 6,7 млрд руб. › Чистый долг – 13,7 млрд руб. › Остаток средств на счетах эскроу – 13,9 млрд руб.

👷Прогнозы аналитиков

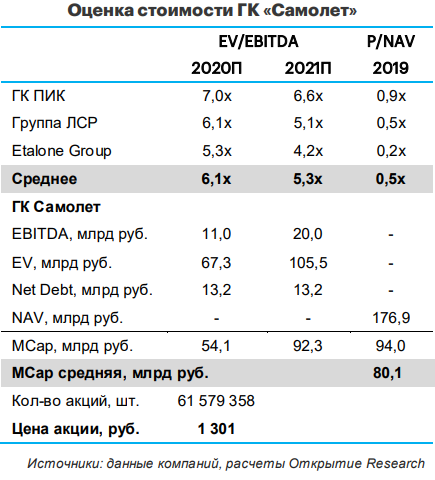

Проведем оценку стоимости ГК «Самолет» сравнительным методом с ликвидными российскими публичными девелоперами ГК ПИК, Группа ЛСР и Etalon Group на основе прогнозных показателей на 2020 и 2021 года. Для этого используем два наиболее репрезентативных для девелоперов мультипликатора: P/NAV для последней оценки портфеля активов и форвардный показатель EV/EBITDA. По итогам 2020 года ГК «Самолет» ожидает роста EBITDA на 82% до 11 млрд рублей, а по итогам 2021 года практические его удвоения. Используя эти цифры, получаем результат, представленный в таблице слева. Справедливая стоимость одной акции, по нашим расчетам, составляет от 1 301 руб., что подразумевает премию в 18% к верхней границе объявленного ценового диапазона. Если ориентироваться на эту цифру, дивидендная доходность акций компании составит не менее 6,2% годовых, что является неплохим уровнем на фоне снизившихся процентных ставок.

Мы позитивно оцениваем возможное размещение «Самолета». Если компания выйдет на рынок акций, то, на наш взгляд, у инвесторов появится еще одна интересная бумага в секторе недвижимости для инвестирования на долгосрочную перспективу. Несмотря на то, что предлагаемый пакет для размещения невелик, «Самолет» в перспективе 1-1,5 лет может увеличить free-float, чтобы поддержать ликвидность бумаг. Подробнее

👷Отчетность

👷Что в итоге

Я решил принять участие в этом первичном размещении, я понял что «Самолет» это дропшипер в сфере строительства, у которого выгодно выделяется бизнес-модель Asset-light в сравнении с классическими застройщиками. Прочитав за эти сутки большое количество статей и комментариев под ними простых людей я понимаю, что недвижимость в России будет пользоваться спросом, особенно в Московском и Ленинградском регионах, куда «Самолет» и нацелен.

Я рассчитываю на среднесрочную перспективу и рост акций в район 1200 рублей, но помните, что спекулятивно в первые дни торгов могут акции «сильно свозить» как вверх так и вниз к 800 рублей, ну вот такое у меня ощущение) Поэтому я и оставляю часть выделенных средств под IPO в виде кэша на случай сильной просадки цены акций.

В этом году инвесторы охотно покупают акции девелоперских компаний. С начала года акции ПИК выросли на 48%, а группы ЛСР — на 16%. Спросом могут пользоваться и акции Самолета как одного из главных победителей ипотечного бума.

Чтобы быть успешным на рынке Московской Области нужно обладать сочетанием 4-х качеств: уметь быстро и дешево строить, уметь хорошо продавать, иметь административный ресурс (в лице брата губернатора Мособласти) и деньги/капитал. Самолёт сочетает в себе все эти качества.

И еще это все-таки частная компания, без государственного участия и лично для меня это плюс.

Сейчас доли акционеров головного ПАО «Группа компаний «Самолет» распределяются следующим образом: Павлу Голубкову принадлежат 47,5%, Михаилу Кенину — 37,5%, бывшему гендиректору группы Игорю Евтушевскому — 10%, еще 5% — у менеджмента.

Комментарии людей в Сети:

Почему даже начинающему инвестору не нужно свое жилье — вот тут можете почитать комментарии к статье и вы поймете, что недвижимость в России всегда будет пользоваться спросом в ипотеку в том числе. Комментарии к этой статье помогут вам понять настроение населения и что застройщики, топовые застройщики России будут еще долго пользоваться спросом.

🎈Как обычно, вся интересная информация которую я смог найти перед вами, но решение вы принимаете самостоятельно. Любое IPO в разы рискованнее, чем покупка бумаг с рынка. Никого ни к чему не призываю, просто делюсь информацией и своими действиями. Пожалуйста не игнорируйте приложенные ссылки в посте, загляните в них, это может повлиять на ваше решение.

👷Ссылки

👷Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих