Globaltruck акции

📈Globaltruck растёт на 5% без новостей

📈Globaltruck +5% Рост на хорошем объёме и без явных причин. Скорее всего, рост связан с обратным выкупом акций компании. Напомню, что у компании действует программа обратного выкупа:

Объем приобретаемых акций определяется с учетом динамики котировок, рыночной цены и ликвидности акций, а также рыночной конъюнктуры в период действия Программы. При этом объем приобретения составит не более 5% всех акций ПАО «ГТМ», а цена выкупа не превысит цену размещения в рамках IPO (132 руб. за одну акцию). Таким образом, общий объем обратного выкупа акций составит не более 386 млн руб

Авто-репост. Читать в блоге >>>

![]()

Почему покупка акций Глобалтрак может быть лучшей инвестицией? Подробно о выручке и экспедировании

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Сергей Воронов, тут вопрос не в прибыли.

У меня есть опасения, что компания НЕ хочет платить дивиденды, а прибыль предпочитает выводить в виде премий руководству.

Пример — 2020 год: Вознаграждение руководства 129,66 миллионов (рост на 21% г/г) при прибыли в 66 миллионов.

Буду рад, если компания опровергнет мои слова делами. Пока этого не видно.

Алексей aka Markitant, абсолютно согласен. Сейчас выглядит эта конторка как мусорный неликвидный междусобойчик.

И в где те самые «перспективные рынки», про которые они пишут в релизах — не понятно:

— топливо растет в цене

— водителей всё меньше и меньше (стареет народ, молодежь не идёт в профессию)

— грузовики дорожают либо нет в наличии

— ставки фрахта лишь отражают реальные косты: на самом деле прибыльность отрасли долгие годы была около 0%

-> всё инновационное что мог предложить Глобалтрак — это пойти на рынок экспедирования.

Но там иные риски, другие игроки и вообще всё по-другому — это не просто эксплуатация парка.

далее, когда я вижу сколько людей занято в Globaltruck и какую прибыль они показывают — становится плохо. Очевидно что пилят где-то эффективные менеджеры.

![]()

Почему покупка акций Глобалтрак может быть лучшей инвестицией? Подробно о выручке и экспедировании

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Авто-репост. Читать в блоге >>>

smtg, спекуляшки, похоже 🤔 Или дивидендами пахнуло? 😏

Russia-n-Roul, Дивы это маловероятно. Как бы ни было, компания интересная. В этом году выручка сильно увеличится. Во многом благодаря росту стоимости перевозок. По чуть-чуть выкупают акции для менеджмента

Пять причин для роста компании Globaltruck, в том числе и дивиденды)

Будущее рядом. Беспилотные технологии в России могут опередить весь мир. Ну и еще раз про КАМАЗ, немножко про Globaltruck и как не проморгать возможность заработать.

Пока весь мир обсуждает покупку прокатным сервисом, едва избежавшим банкротства 100000 Тесл(что тоже под вопросом, в России приближантся 2022ой год, когда на скоростной платной трассе М11 «Нева» будет организован беспилотный транспортный коридор.

В части беспилотных крупнотоннажных грузовиков наивысшая готовность к тестированию у «Камаза».

В тестировании будут принимать участие исключительно электрические автомобили, которые в дальнейшем планируется оборудовать водородными топливными элементами для увеличения дальности хода на одной заправке – наряду с беспилотностью это позволит снизить себестоимость перевозки до двух раз, в сравнении с использованием грузовиков на ДВС.

В качестве потенциального эксплуатанта в проекте учавствует Globaltruck.

Тестовая эксплуатация расчитана до 2024года с дальнейшим расширением сети беспилотных трасс в разных направлениях.

Тут вам и электрокары и беспилотники и охрана среды и снижение аварийности в одном флаконе.

Авто-репост. Читать в блоге >>>

Авто-грузоперевозки США. Особенности рынка и компании

В России отрасль авто-грузоперевозок пока что развита слабо. В основном, из-за экспортной ориентированности всей экономики и приоритете крупнотоннажных грузов в перевозках. Как известно, крупнотоннажные — это про ж/д и морские пути, а не про асфальтные дороги. Может поэтому и дороги долгие десятилетия были в ужасном состоянии. А сейчас посмотрим как этот рынок выглядит в США.

Все грузоперевозки — это 12% мировой экономики. При этом, 40% мировой экономики, так или иначе, зависит от грузоперевозок.

Авто-грузоперевозки и морские перевозки — две большие разницы:

10 крупнейших судоходных компаний представляют 85% перевозок, а 10 крупнейших автогрузовых компаний — это лишь 12% всего рынка. В основном рынок США представлен тысячами независимых компаний и 350-400 тысячами независимых водителей.

Отрасль Trucking на фондовом рынке США, согласно finviz, включает 20 ПАО (17 из США, 2 из КНР, 1 из Канады), общая капитализация на 1.11.21 составляет

Авто-репост. Читать в блоге >>>

Что интересно, за пару часов торгов в Глобалтраке уже прокрутили 1.1 млн акций, это 2% от всех акций компании и 10% от всего free float.

На разгон телеграмов не похоже.

Подожду до 60, возможно все таки бонусы менеджменту привязали к рыночной стоимости компании (был недавно СД на эту тему) и мы сейчас с Ильей Саттаровым (бывший топ менеджер Магнита при Галицком) в одной лодке. А в лодке запустили мотор.

Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.

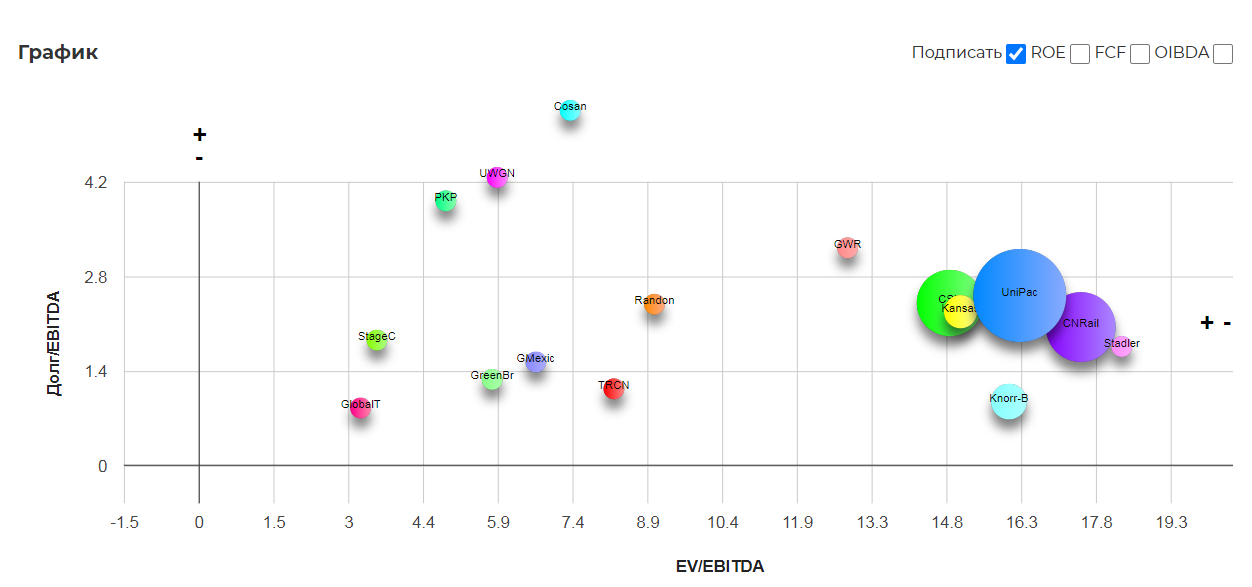

Как-то так совпадает, что я разбираю компании в основном после рекламы крупными сообществами, в которых происходит «загон» инвесторов. Или целенаправлено, или случайно мне сложно сказать. Но как-то вдруг оказывается, что перспективы абсолютно не совпадают с реальностью. Как было в Совкомфлоте, где после подсказки подписчика, реальность оказалась еще хуже. Попробуем разобраться в действительно глобальной компании Глобалтранс.

Хочу сразу сказать, что локально компания выглядит не очень аппетитно, так что если вы не планируете инвестировать в GLTR, то прыгайте сразу в вывод. А вот если все же еще хотите, то обязательно ознакомитесь с коротким видео от очень интересного эксперта в этой области Фарида Хусаинова. Прекрасный лектор!

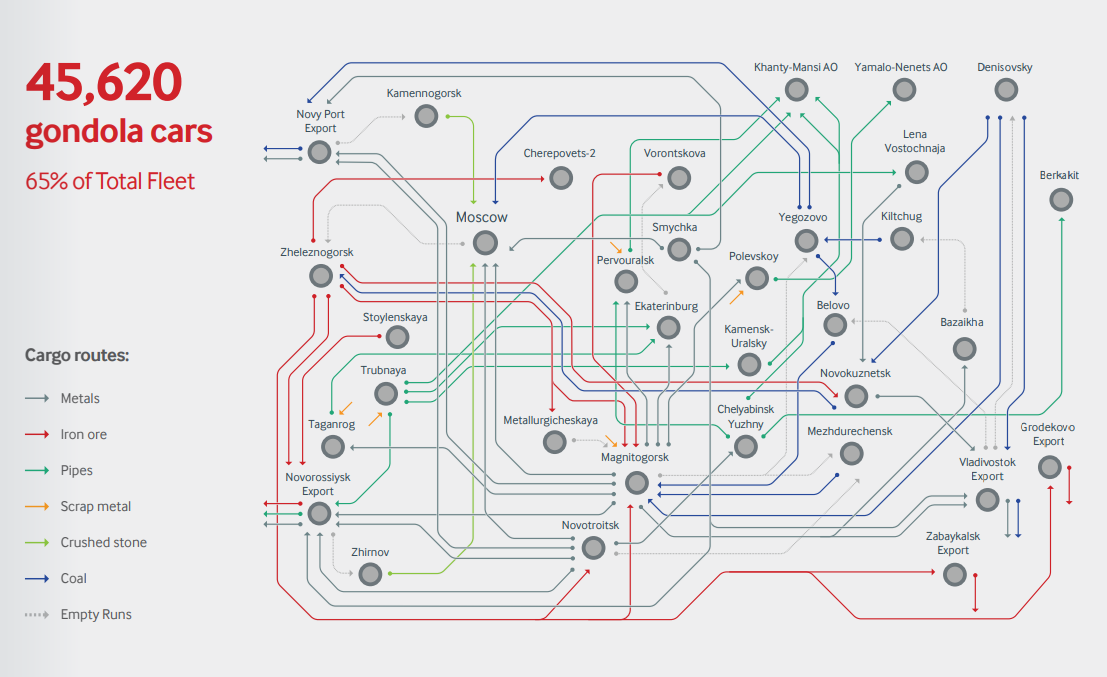

Компания занимается железнодорожными перевозками в России, Беларуси, Ураине, Казахстане и других странах. География действительно огромная. Так сказать гондола логистик выглядит так:

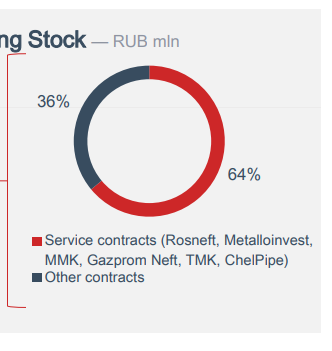

Основные долгосрочные контракты GLTR заключила с ММК, Роснефть, Металинвест, Газпромнефть, ТМК и другие. Всего более 500 компаний. Долгосрочные или сервисные контракты составляют 65% выручки.

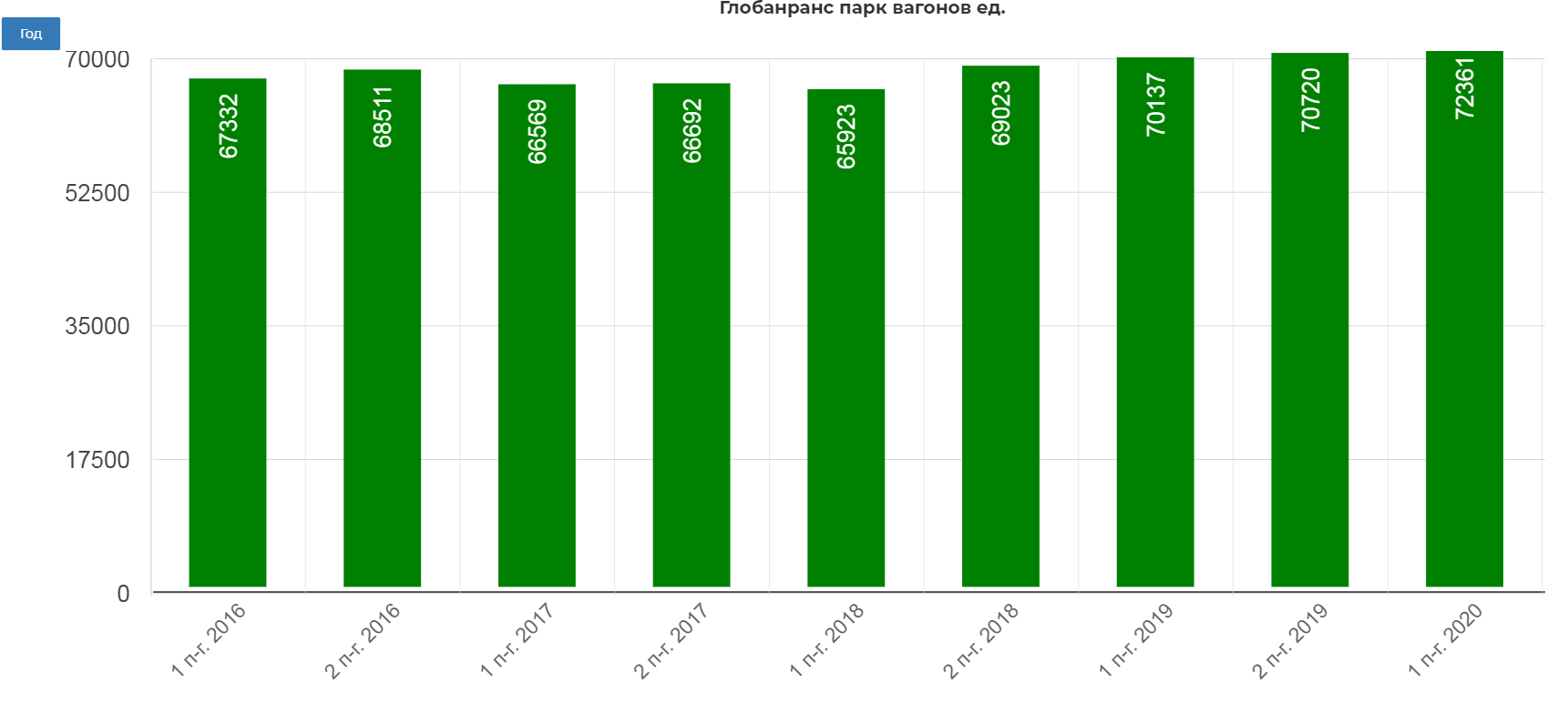

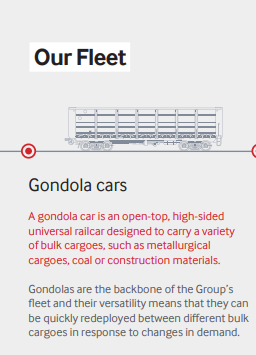

Глобалтранс имеет несколько типов вагонов, под разные группы товаров. Всего в компании 72 тыс. вагонов. На конф. коле по результатам 1 полугодия 2020, менеджмент заверял, что планируют сделать паузу в закупке новых.

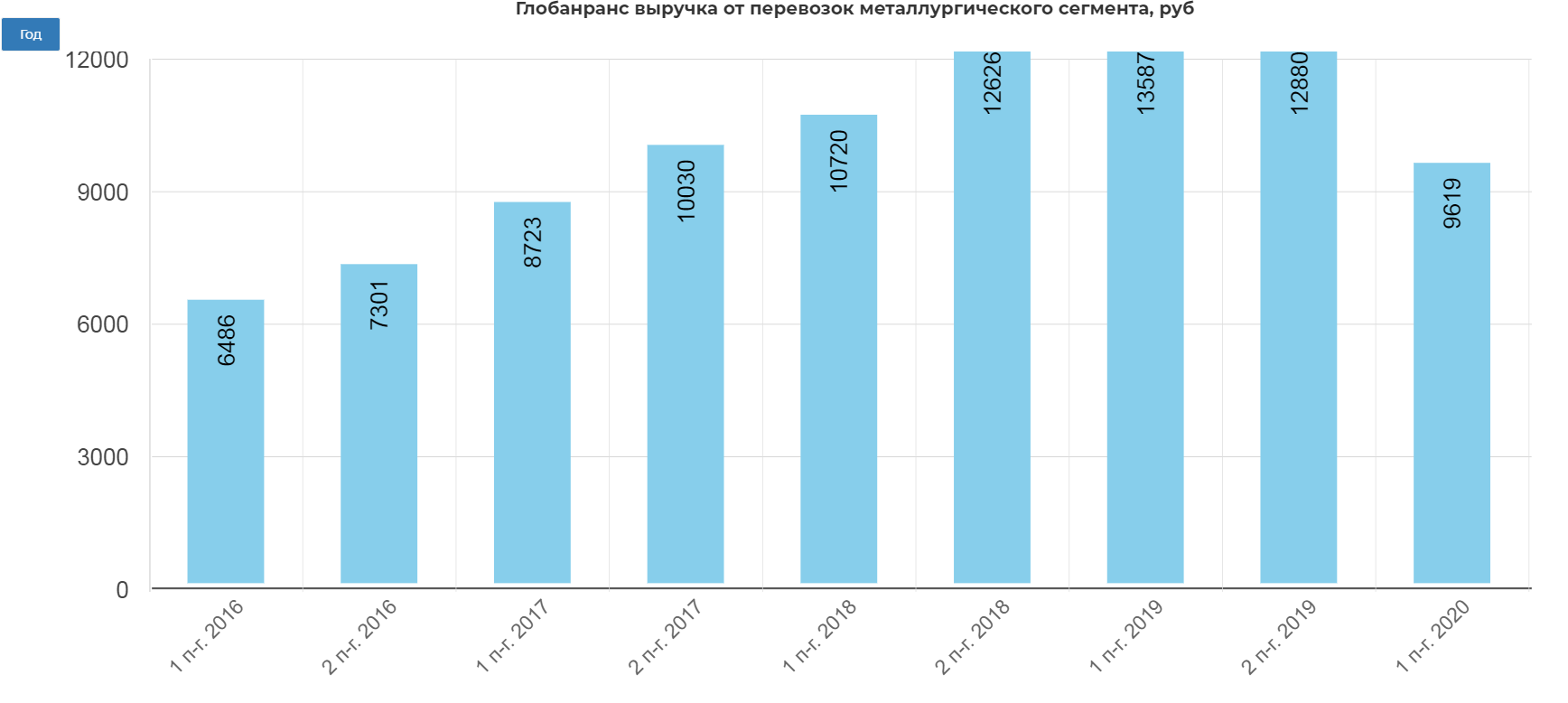

Основные это универсальные «полувагоны» или «Gondola cars». (65 %)

В них перевозят металлургическую продукцию. Как видите серьезный спад по выручке. Почему так случилось расскажу ниже.

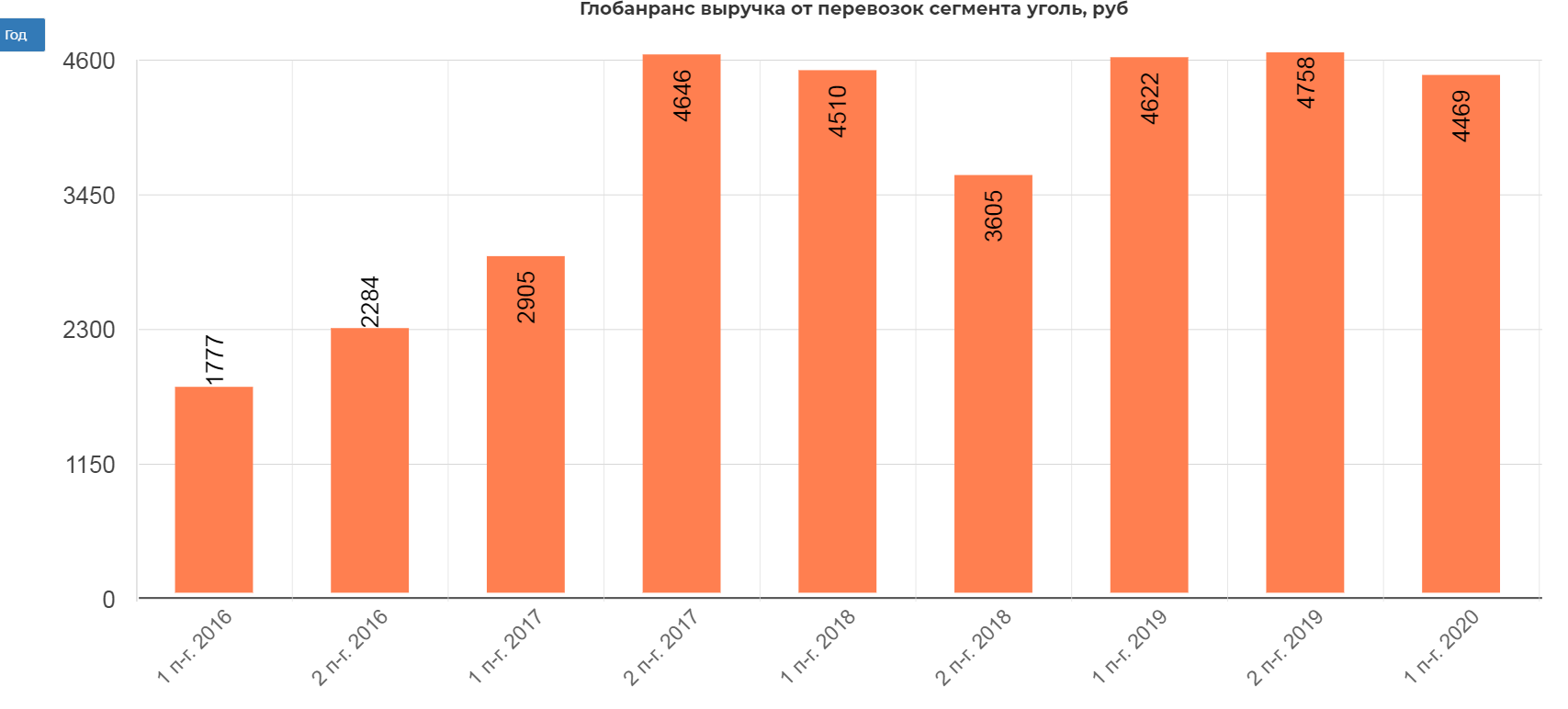

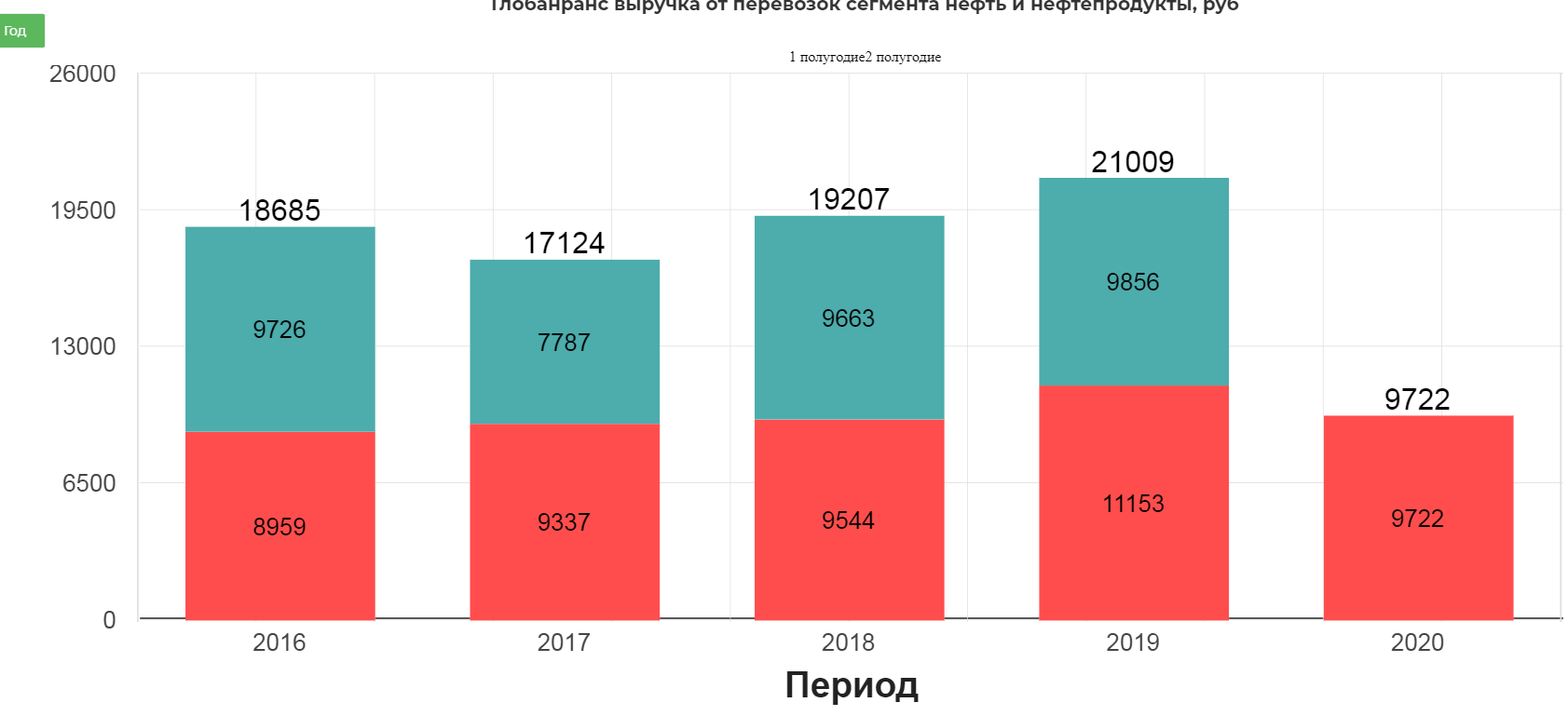

Вторым по размеру типом являются цистерны для нефти и нефтепродуктов.(tank cars)

По выручке сегменты примерно равны полувагонам, но ковидный сбой и ОПЕК+ сильно повлияли:

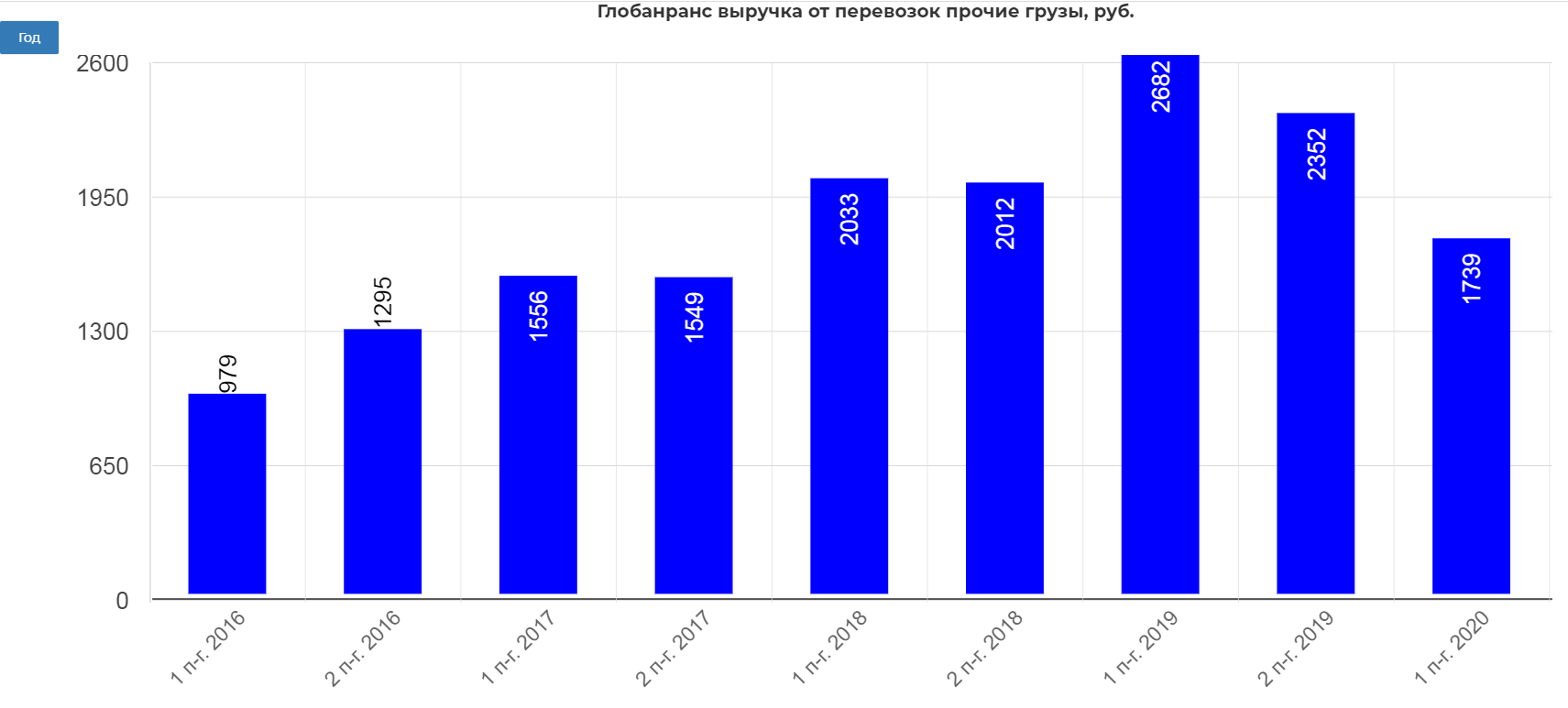

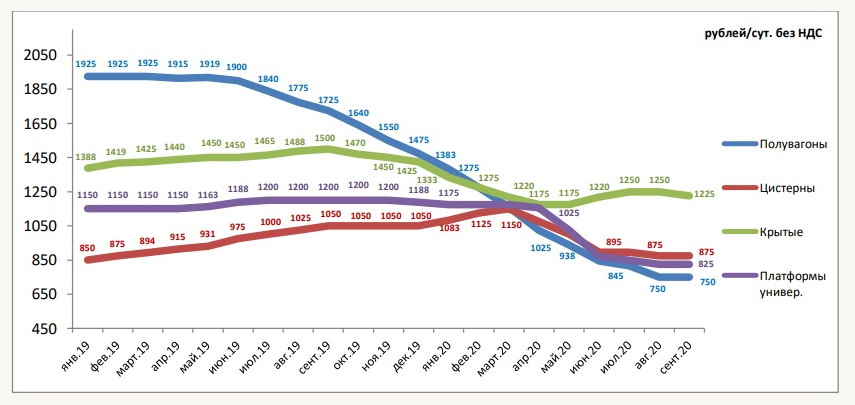

Есть еще несколько типов вагонов, но их доля низкая не более 10%.

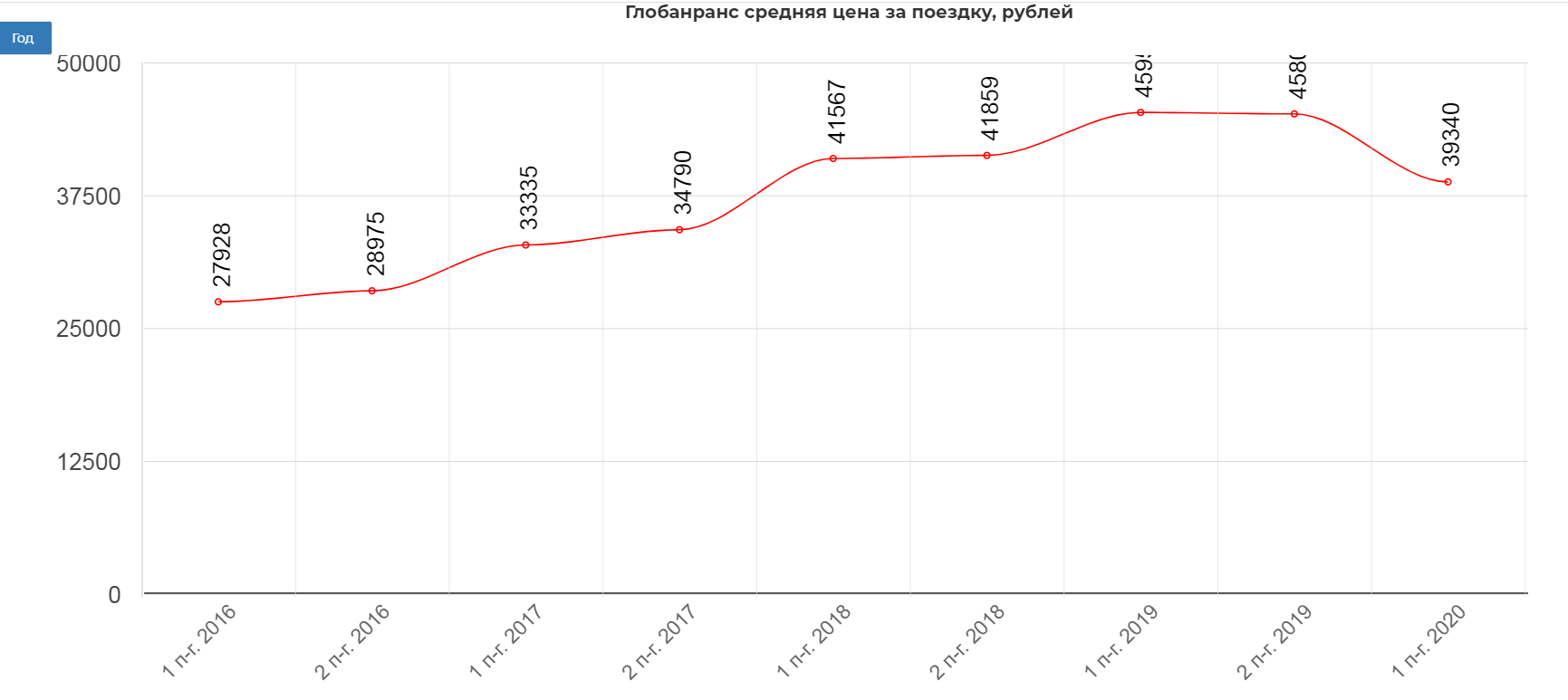

Основная причина падение выручки и показателей за 1 полугодие 2020, это снижение цены фрахта. Средняя цена за поездку снизилась с 45 тыс. рублей до 39 тыс. рублей.

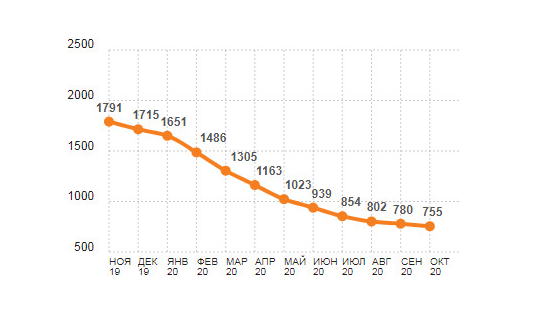

И это не предел падения. Согласно последним данным на октябрь, ставки на полувагоны обвалились более чем в два раза относительно 2019 года.

В более развернутом виде:

Как видим все крайне печально. Но вернемся к отчету когда ставки на полувагоны были еще 1000р.

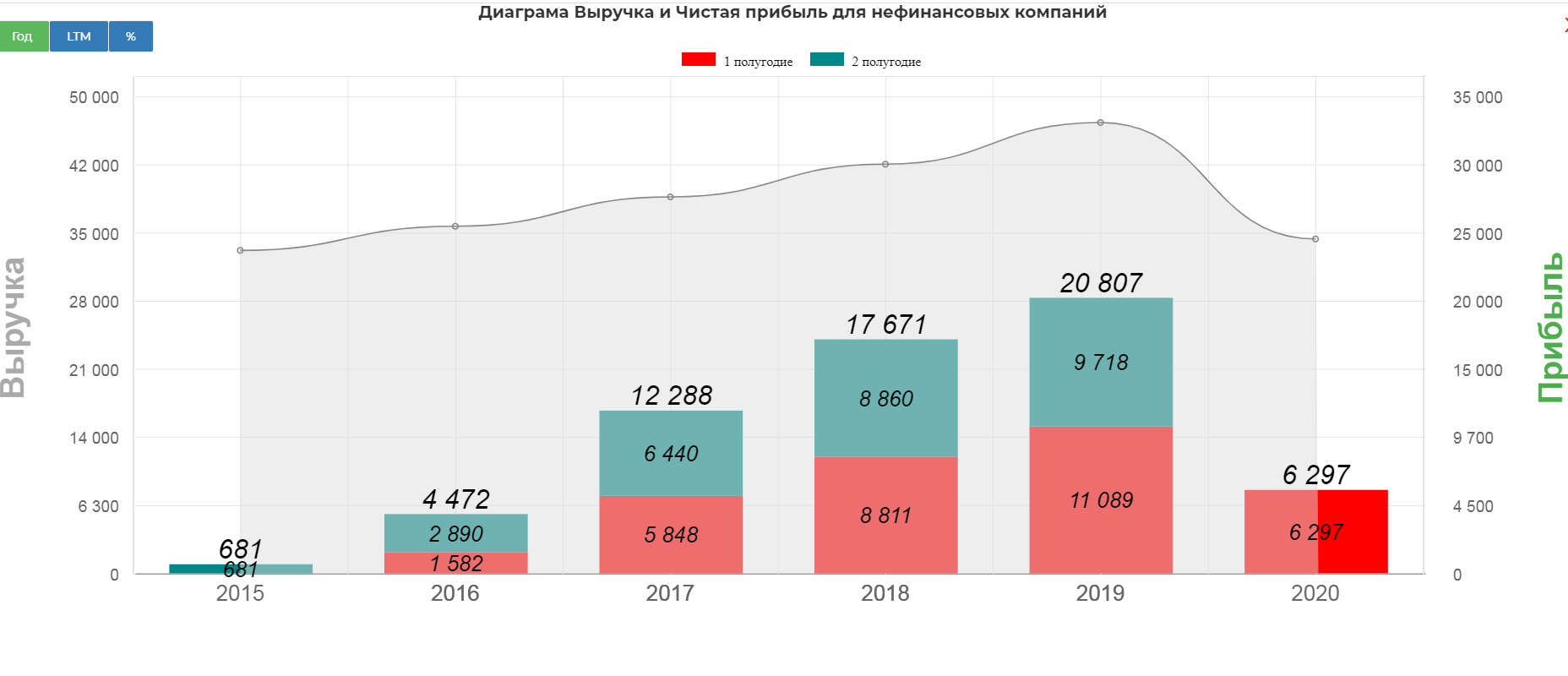

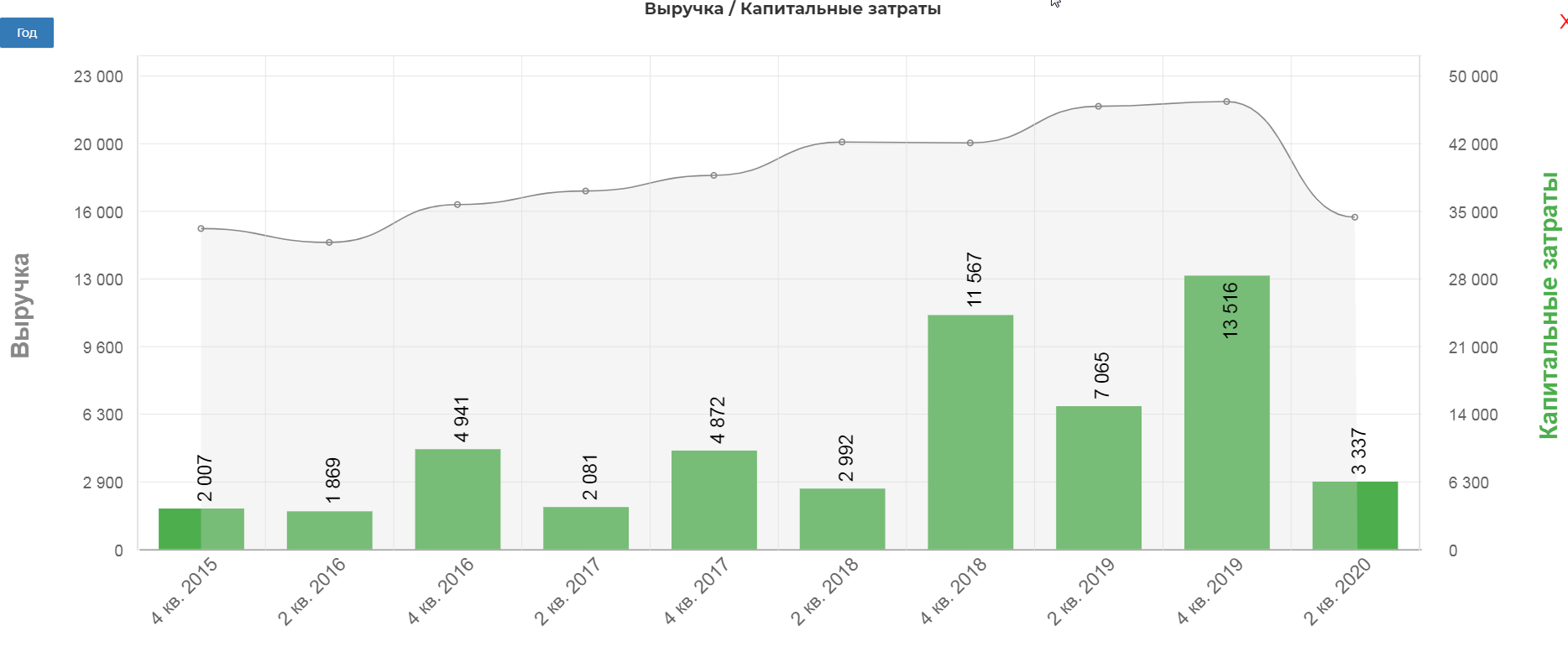

Выручка снизилась на 25%, составив 35 млрд. рублей. Операционная прибыль снизилась 37%, составив 10,5 млрд рублей.

Чистая прибыль снизилась на 43%, составив 6,2 млрд. рублей.

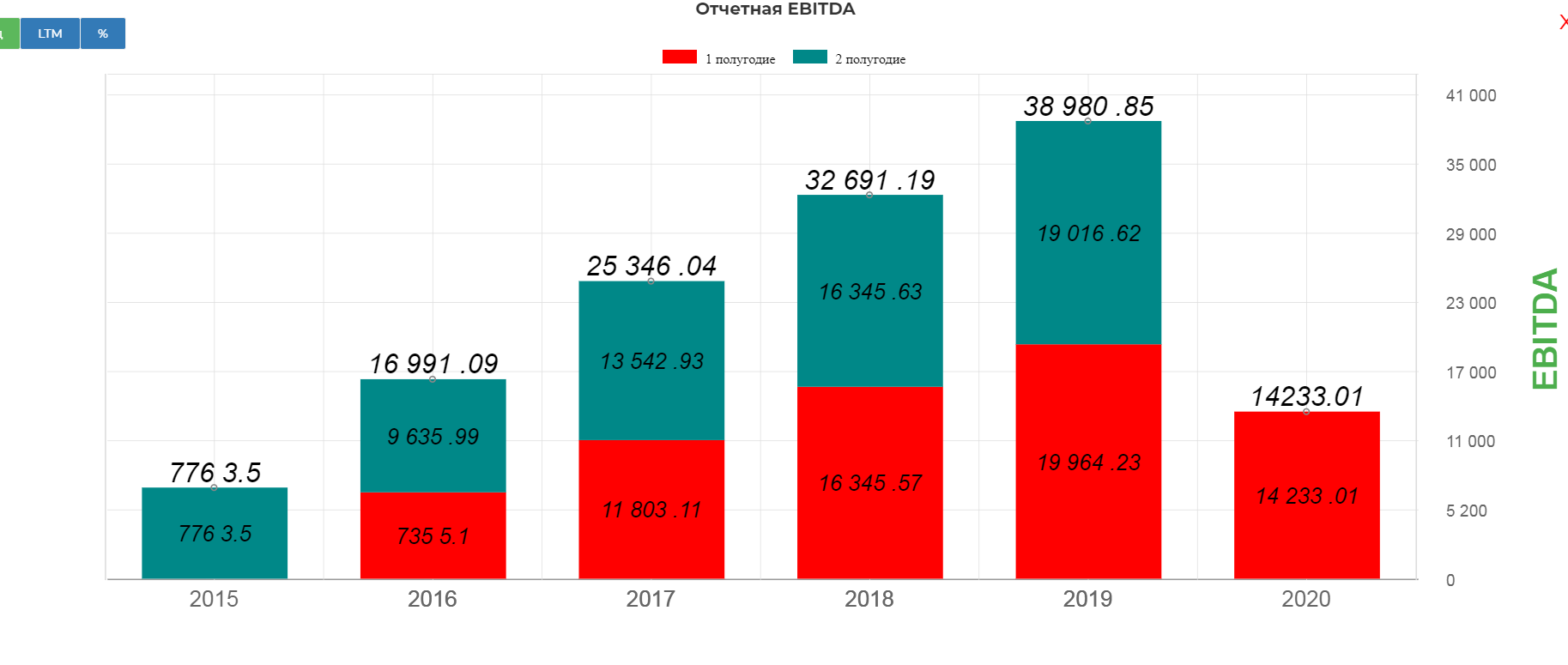

В таких условиях, EBITDA снизилась на 29%, составив 14,2 млрд. рублей.

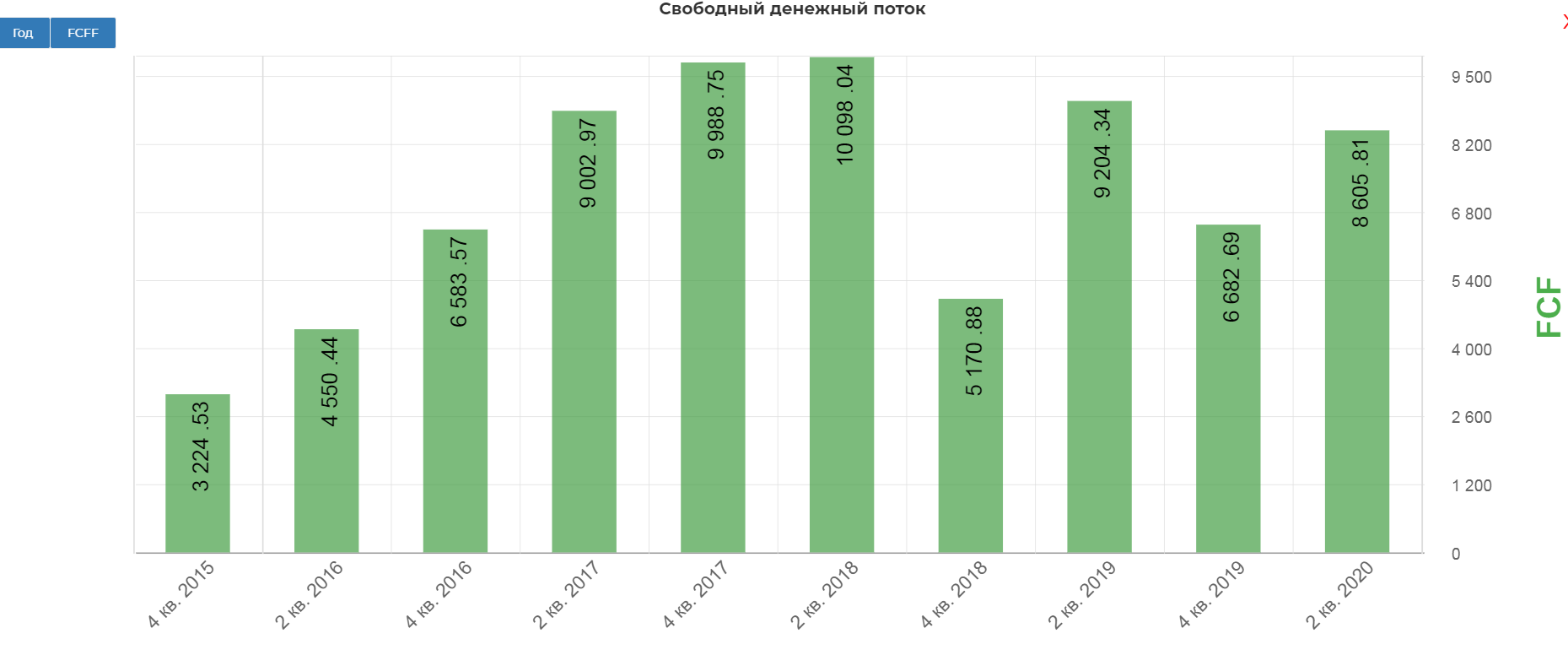

Операционный денежный поток составил 12 млрд. рублей, что на 26% меньше 1пол. 2019.

Надо отдать должное, GLTR быстро оптимизировал капитальные затраты. Общие капитальные затраты (включая техническое обслуживание) 4 снизились на 53% до 3,3 млрд рублей; Всего на вторую половину 2020 года ожидается около 4 млрд рублей общих капитальных затрат. Итого 7,3 млрд. рублей. Почти в два раза ниже 2019. Логичное решение приостановить закупку новых вагонов.

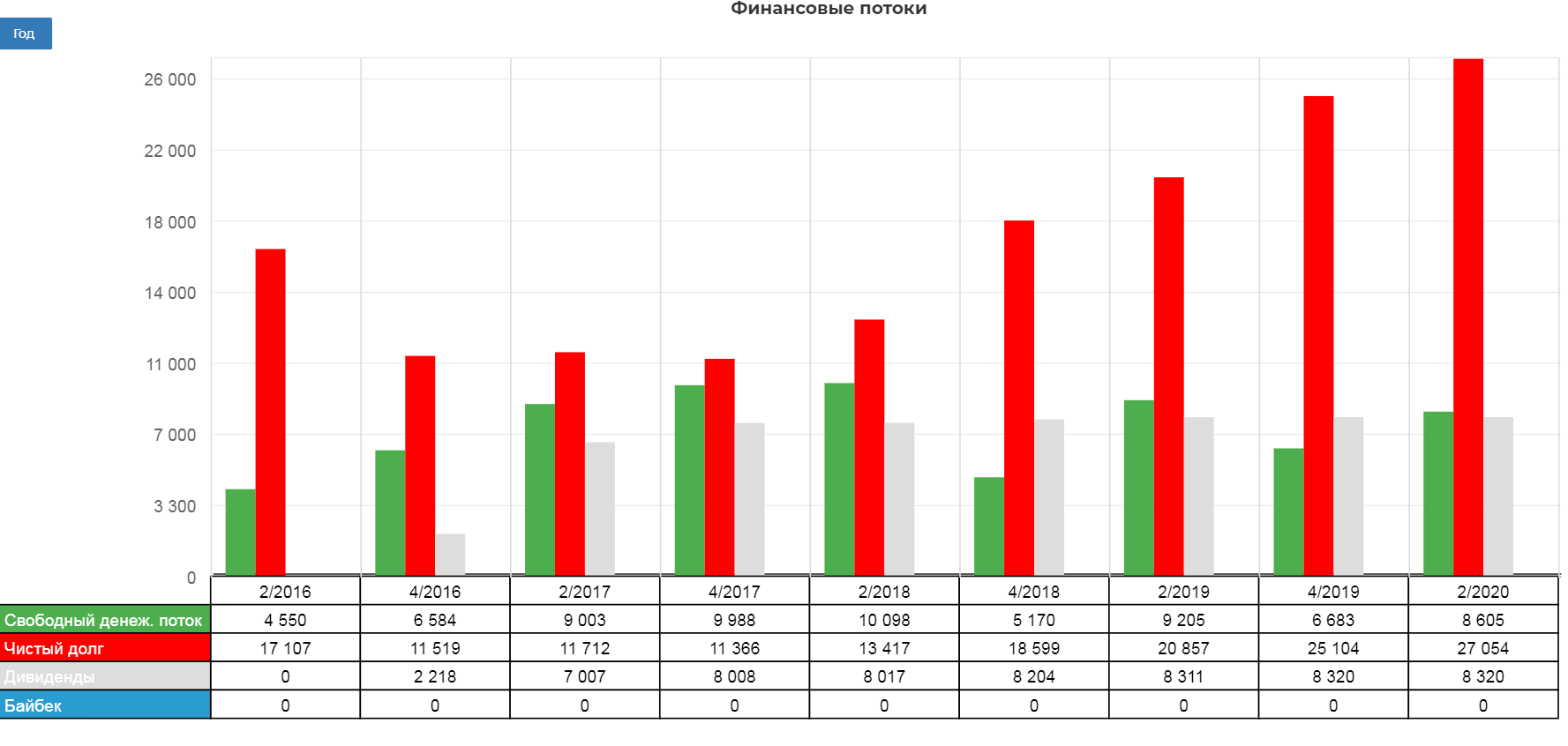

В итоге СДП почти не упал, составив 8,6 млрд. рублей. Это важно, так как див. политика привязана к этому показателю.

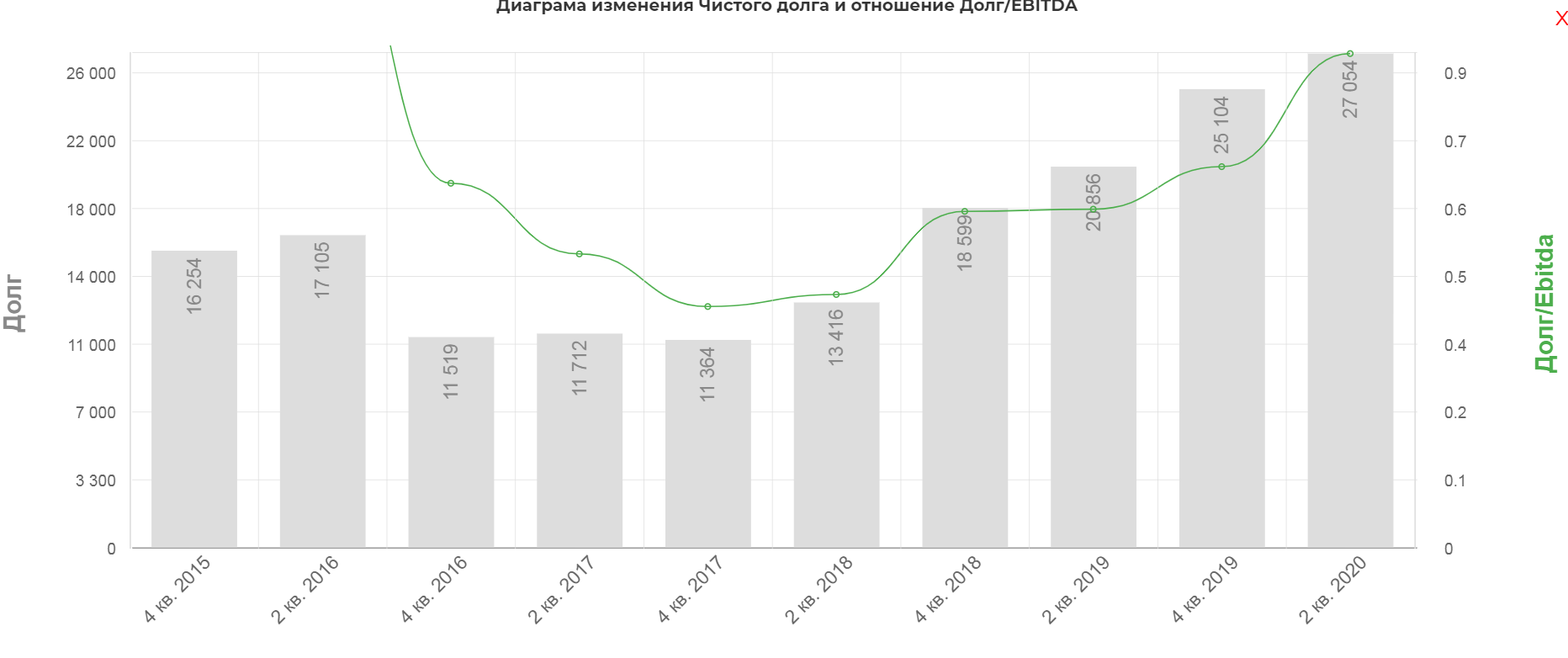

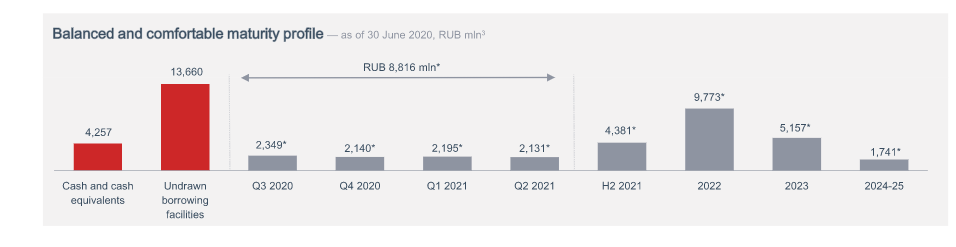

Долговая нагрузка пока умеренная. По результатам 1го полугодия 2020, чистый долг составил 27 млрд. рублей. По результатам 2го полугодия скорее всего подберется к 30 млрд.

Есть положительные моменты, средняя ставка снизилась до 7,2% с 8,1%. Весь долг в рублях.(привет Мечелу). Сама структура долга грамотная.

Дивиденды.

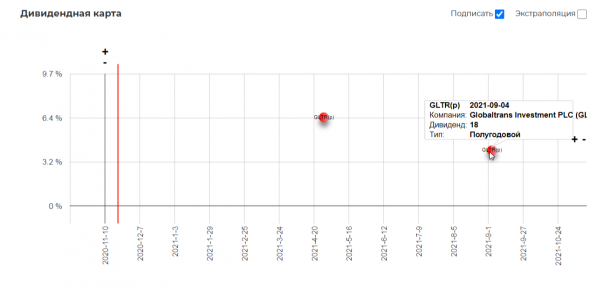

Дивиденды.

Дивидендная политика компании подразумевает выплаты не менее 50% FCF если отношение ЧистогоДолга/EBITDA меньше 1, и 30% если ЧД/EBITDA между 1 и 2.

На самом деле платят почти все 100% последнее время.

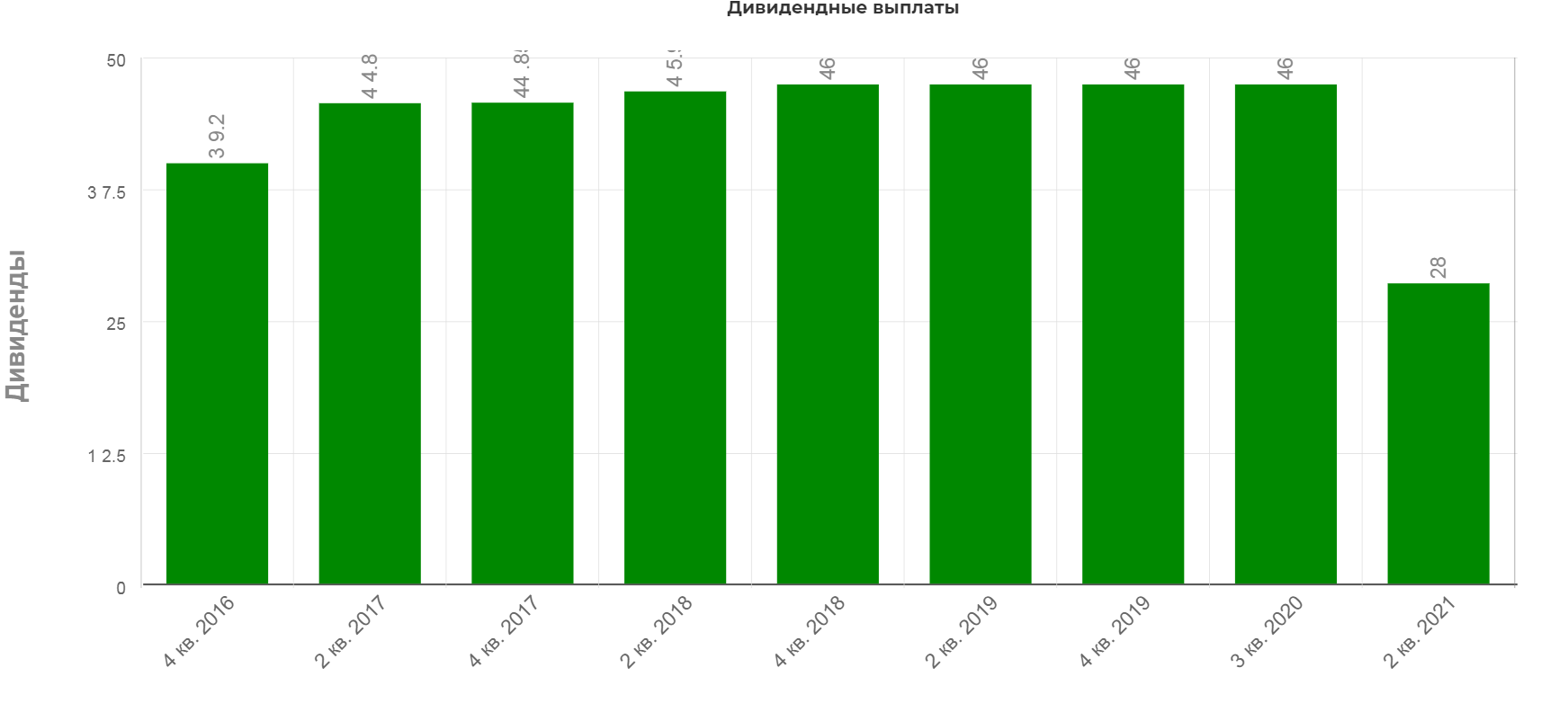

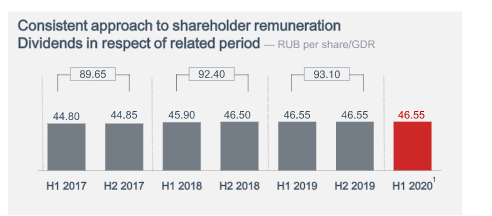

Глобалтранс направила в сентябре 46,55 рублей на ГДР или 8,3 млрд. рублей. Всего по планам выплатить за 2020 13,3. Таким образом осталось получить 5 млрд. дивидендов или 28р дивидендами.

Это дает приличные 6,5% доходности. Обычно выплата в апреле.

В год раньше платили чуть больше 90р с повышением каждый год. Пандемия в этом году внесла коррективы.

Менеджмент объявили байбэк на 5% акционерного капитала, но подробности по срокам, таргетам и ценовом диапазоне не сообщила. (данные вебкаста по рез. 1полугод.)

Глобалтранс самый дешевый по мультипликаторам в всем мире! Самостоятельно изучить сектор можно по ссылке. Конечно сюда можно приписать страновые риски, но это очень показательно.

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)

Выходит такая таблица:

| Падение показателей на | 10% | 15% | 20% |

| 50% от FCF | 18р | 14р | 9р |

| 100 от FCF | 37р | 28р | 18р |

Учитывая ставки на полувагоны, я склоняюсь к 18р за 1 полугодие 2021. Это даёт скромную доходность в 3,5%, однако если взят две выплаты в сумме, то выйдет уже 10%. Не так уж и мало в ожидании разворота по ставкам.

Пристально следим за активом, и в случаи глобального разочарования подхватываем акции с долгосрочными целями, как было в нефтянке… а то когда нефть по 46$ и уже все забыли про вторую волну толку то покупать?

Акции «Глобалтранс» — прогноз и цена в 2021 году

В 2021 году одним из привлекательных российских предприятий по уровню дивидендов стал «Глобалтранс». Перед приобретением акций компании следует уделить внимание изучению динамики выплат и прогнозов аналитиков на ближайший год.

Краткое описание деятельности «Глобалтранс»

Globaltrans — крупнейший железнодорожный перевозчик в РФ, относящийся к частным предприятиям. Деятельность компании заключается в перевозке грузов для следующих отраслей экономики:

Интересно! Клиентская база предприятия — более 500 промышленных предприятий России.

К основным потребителям услуг предприятия относятся:

С 2021 года компания реализует новую стратегию развития. Предприятие старается сократить расходы. Происходит активная модернизация мощностей. Также компания постепенно переходит на газовое топливо.

Эксперты отмечают, что эта стратегия пойдет на пользу «Глобалтрансу». По ожиданиям аналитиков, нововведения окажут положительное влияние на котировки курса акций. Также по итогам 2021 года перевозчик сможет показать финансовые результаты, соответствующие прогнозам аналитиков.

Финансовое положение компании по итогам 2020 года

За I квартал 2021 года компания еще не опубликовала финансовый отчет. Однако оценить ее деятельность можно по итогам 2020 года:

Важно! Главная причина, отрицательно повлиявшая на ухудшение финансового положения компании, — эпидемия коронавируса.

По прогнозам аналитиков, в 2021 году экономика государства будет постепенно восстанавливаться. На этом фоне «Глобалтрансу» удастся наладить деятельность и вернуться к привычному режиму функционирования.

Стоимость ценных бумаг компании-перевозчика в 2021 году

На сегодня (20.07.2021) цена 1 акции предприятия составляет 511 руб. С начала года она увеличилась на 53 руб. (11,6%). Наибольшее значение курса пришлось на 21 января. В этот день ценные бумаги транспортной компании стоили 546,95 руб.

За последние 6 месяцев сильное снижение стоимости наблюдалось в середине мая 2021 года. Несколько дней цена находилась в диапазоне 455-465 руб. К концу 20-х чисел курсу удалось выйти из периода коррекции и начать активный рост.

Интересно! С начала июля наблюдается падение стоимости акций «Глобалтранса» после достижения отметки 525 руб.

За последний месяц стоимость ценных бумаг сократилась на 20,3 руб. — почти 4%. Сейчас курс имеет положительную тенденцию, но говорить о стабильном росте пока рано.

Дивидендная политика и выплата прибыли акционеров за последние 5 лет

Выплата дивидендов компанией производится на основе следующих условий:

За последние 5 лет компания исправно выплачивала дивиденды акционерам. В 2016-2017 гг. начисления производились 1 раз в год. С 2018 года выплаты происходят каждое полугодие. В среднем за год прибыль на акцию составляла за последние 5 лет 75-90 руб.

Внимание! В конце апреля 2021 года компания произвела итоговую выплату за предыдущий период в размере 28 руб. на 1 акцию.

В сентябре 2021 года аналитики ожидают промежуточные выплаты за текущий период. По прогнозам, размер дивиденда на 1 акцию «Глобалтранс» составит 46-47 руб. Точная информация о предстоящих выплатах появится ближе к концу августа 2021 года.

Что говорят эксперты о стоимости акций транспортной компании в 2021 году

Изучение прогнозов аналитиков позволит сформировать понимание о том, стоит ли приобретать акции «Глобалтранс» в 2021 году. Эксперты финансовых компаний опубликовали следующие данные:

Внимание! Аналитики составляют прогнозы, учитывая возможное влияние ряда факторов и динамику курса прошлых лет.

Можно ли покупать акции в 2021 году

Большая часть экспертов советует в 2021 году покупать акции компании «Глобалтранс». По ожиданиям, курс будет расти до конца года, положительная динамика продолжится и в 2022 г.

За последние 5 лет компания исправно исполняла обязательства перед акционерами, следовательно, в предстоящие 2-3 года выплаты должны быть регулярными.

Где можно купить акции российской транспортной компании

Если после изучения прогноза стоимости акций «Глобалтранса» было принято решение об их покупке, частный инвестор может это сделать только через брокера. Можно выбрать любого посредника, но лучше предварительно подготовиться:

После выбора брокера потребуется зарегистрироваться на торговой площадке и пройти процедуру верификации, указав паспортные данные. Когда активируются все функции в личном кабинете, можно будет пополнить брокерский счет и приступить к торговле.

Эксперты советуют выбирать брокеров, которые разработаны популярными банками. Удобные приложения для торговли есть у Сбербанка, «Тинькофф», «Открытие», «Альфа-банка». С этими посредниками можно работать в комфортных условиях.

Важно! Для приобретения ценных бумаг «Глобалтранса» нужно зайти на торговую площадку и по тикеру GLTR совершить покупку нужного количества лотов.

Итоги

«Глобалтранс» — крупнейшая транспортная компания, осуществляющая коммерческие перевозки грузов. За 2020 год компания показала отрицательную динамику по ряду финансовых показателей. В 2021 г. транспортный гигант активно внедряет новые стратегии развития, чтобы быстрее восстановиться. За последние 5 лет компания исправно выплачивала дивиденды акционерам.

По прогнозам аналитиков, курс акций до конца года будет иметь положительную динамику. Рост стоимости ценных бумаг продолжится до середины 2022 года. У инвесторов будет возможность заработать не только на получении дивидендных выплат, но и на разнице курсов.

Globaltruck – 3.5 года после IPO

Globaltruck — одна из крупнейших компаний на российском рынке автомобильных грузовых FTL-перевозок (Full Truck Load, доставка с полной загрузкой траков). В ноябре 2017 компания разместилась на Московской бирже по 132 рубля за акцию. Якорными инвесторами выступил РФПИ и инвесторы с Ближнего Востока (до 20% компании), спасибо этим парням за инвестиции в компанию – сегодняшняя цена за акцию меньше 40 рублей.

Хотелось бы коротко разобрать несколько вопросов (без рекомендаций):

— выполнили ли задачи, которые обещали после IPO;

— есть ли перспективы у компании?

1. Задачи после IPO

Выручка от IPO составила около 4 млрд руб, текущая капитализация 2.25 млрд рублей. Треть выручки от IPO ушло основателю Александру Елисееву. Остальную часть планировалось потратить на расширение бизнеса и покупку 350-450 тягачей и полуприцепов. На картинке цифрой 1 – обозначен тягач, цифрой 2 – полуприцеп.

Цитата из «Коммерсанта» с «загадочным источником»:

«Источник, знакомый с ходом размещения, говорит, что инвесторы возлагают большие надежды на рост компании за счет благоприятных рыночных факторов, в том числе дефицита грузовиков и ухода с рынка «серых» схем, что дает преимущество «белым» компаниям. При этом Globaltruck вполне может стать консолидатором сектора, говорит собеседник “Ъ”. Но один из самых важных факторов — качественный менеджмент, который сумел в короткие сроки создать одну из самых эффективных с операционной точки зрения компаний на рынке, добавляет он».

Большие надежды на рост цены акций явно не удались, а что с количеством автопарка?

С прицепами похожая ситуация (всего полуприцепов сейчас 1450), получается за счет IPO приобрели 200 тягачей и 200 полуприцепов. Средний возраст автопарка держат на хорошем уровне, причем тягачи Volvo и Scania, полуприцепы Schmitz и Krone.

2. Финансовые показатели

Долг до IPO был 3 млрд рублей, после IPO на небольшое время стал 1.3 млрд рублей. На текущий момент долг опять 3 млрд рублей (в 2019 было 4 млрд рублей, сделали за год немаленький такой deleverage).

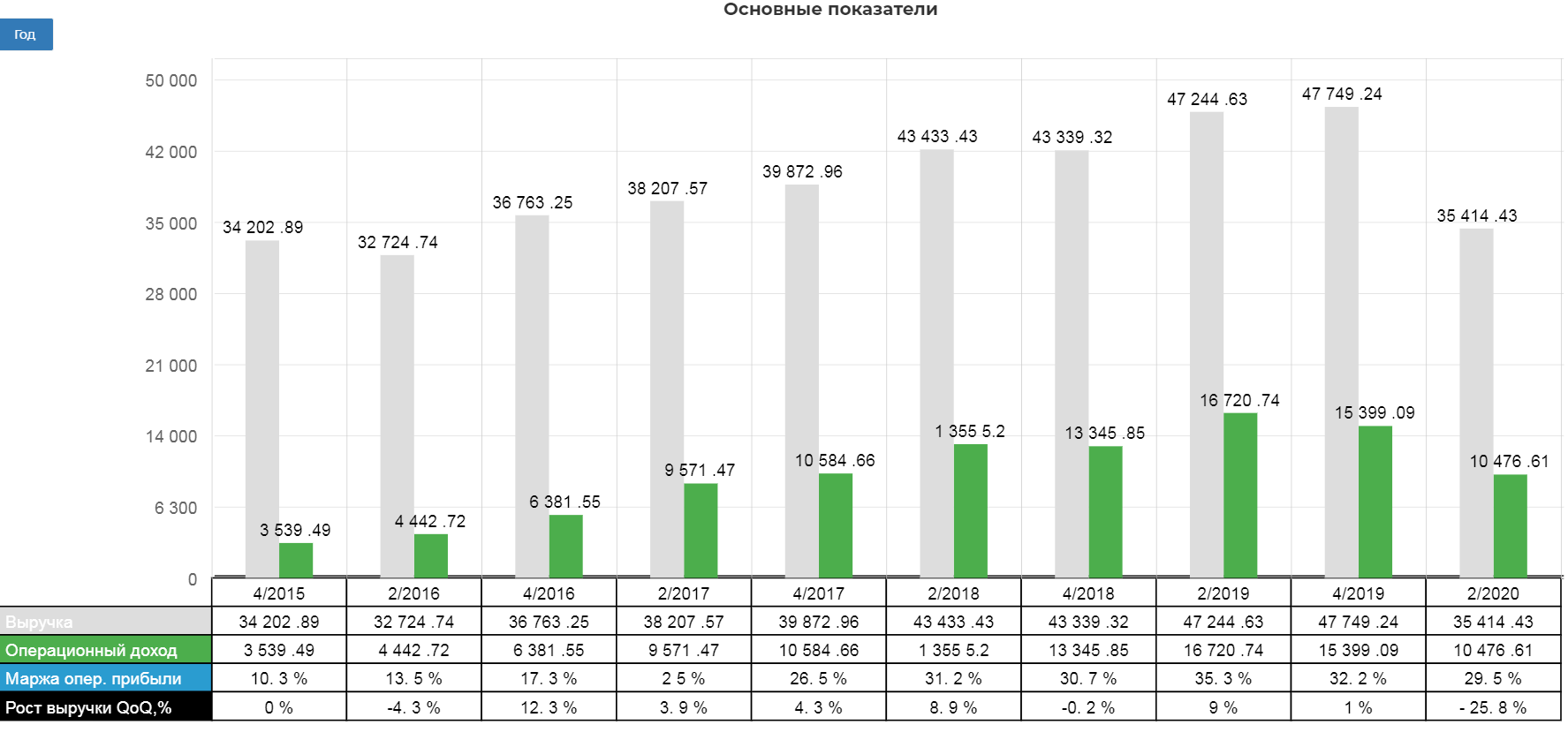

Выручка с даты IPO выросла на 50% (было 6.6 млрд, стало 9.3 млрд), EBITDA при этом осталась на том же уровне, а прибыль вообще снизилась.

Основная проблема компании – цены на фрахт автотрака в РФ за 3.5 года не выросли (а топливо выросло). Ключевые затраты компании – топливо и зп дальнобойщикам (70% от всех затрат).

3. Перспективы.

— экс топ-менеджер Магнита при Сергее Галицком – Илья Саттаров полтора года назад стал СЕО компании. Через пару месяцев после назначения запустили buyback 5% акций группы (по 120 продаем, по 40 покупаем)). На текущий момент выкупили около половины объявленного объема;

— наращивать автопарк в ближайшие 3 года не планируют;

— основные заказчики из растущих бизнес-сегментов: e-commerce, retail (магнит и х5 снижают количество тягчей в последнее время), сырьевики (УГМК, ММК);

Илье Саттарову недавно задали вопрос:

« — Акции Globaltruck на «Московской бирже» сейчас торгуются вокруг отметки в 40 руб., при IPO вы размещались по 132 рубля за бумагу. В каком горизонте цена может хотя бы немного приблизиться к начальной отметке?

— Текущая цена бумаги, конечно, не отражает стоимость компании. Она скорее отражает общий интерес рынка к компаниям такого профиля — хардовым FTL-компаниям, которые присутствуют на рынке.

Что с бумагой? Должны быть реализованы все цифровые инициативы и все инициативы с точки зрения внедрения инновационных продуктов, которые наш менеджмент планирует реализовать в течение трех лет. Тогда, безусловно, компания будет восприниматься рынком по-другому — как компания, которая использует комбинированную модель, как компания, которая является, в том числе, цифровой. Это будет правильным сигналом рынку, подогреет интерес. Мы видим на рынке примеры, когда цифровая компания торгуется совершенно по другим мультипликаторам. Я имею в виду известные общеевропейские и мировые примеры в логистике — в сегментах FTL, LTL, в сборных грузах, «сборка плюс склад». При реализации всех цифровых инициатив Globaltruck точно по-другому будет стоить.

— Возможен ли для Globaltruck возврат к теме выплаты дивидендов в обозримой перспективе?

— Точно возможен. Я думаю, в ближайшее время мы к этой теме вернемся, это правильная политика. Это хороший сигнал рынку, это также подогреет интерес инвестсообщества к нашим акциям. Нужно выйти на плато с точки зрения завершения определенной стадии изменений, и дальше денежный поток позволит платить дивиденды. Имея опыт, я считаю, что это хорошая практика для рынка, когда публичная компания платит дивиденды. Мы с Александром Елисеевым и советом директоров это обсуждаем, и, думаю, по готовности объявим это рынку.»

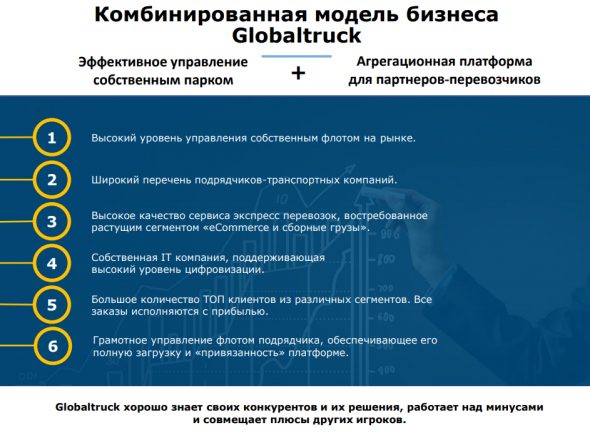

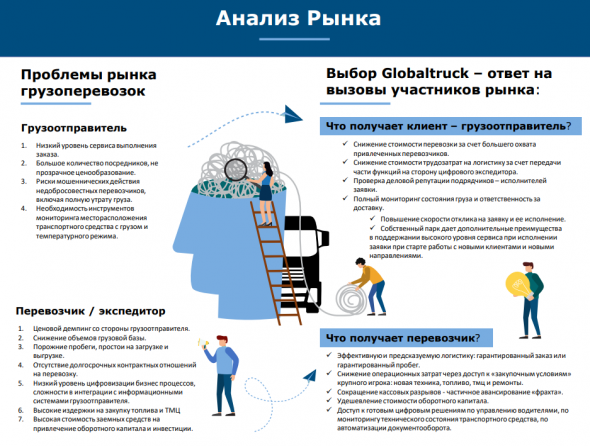

— посмотрел свежую презентацию (от 4 марта 2021) – планируют строить свою экосистему (добрались до дальнобойщиков!). Выглядит интересно с прицелом на несколько лет (если у них все получится, конечно).

Вывод: IPO было провальное для инвесторов, но на текущий момент компания выглядит инвестиционно-привлекательно (если все планы сбудутся), но это не точно. В теории, вывод из серой зоны бизнеса FTL (который сейчас постепенно идет) + раздел рынка между несколькими игроками должен принести бенефит лидерам процесса, коим и является Globaltruck. Экосистема пойдет бонусом, если у них получится ее сделать конечно.

P.S. Бонусом расчет на салфетке:

Текущая капитализация + долг

5 млрд рублей.

1300 x scania 2018 года стоят

9 млрд рублей

1450 х schmitz полуприцеп

3 млрд рублей.

Итого: 5 млрд vs 12 млрд.

Вероятно часть машин в лизинге (хотя в debt финансовый лизинг занимает 40%), возможны еще какие-то бухгалтерские трюки.