Прогнозы по GMKN

Подписаться на идеи по GMKN

Подписаться на идеи по GMKN

Как видно на графике цена четко движется в треугольники, три раза отскочив от его основания, которая одновременно сильная линия сопротивления. Лично я склоняюсь к тому, что все таки пробьем верхнюю границу и уйдем наверх, но времена нынче суровые, развязка ближется следим и готовимся к любому исходу.

Актив спустился к трендовой, видна защита покупателя, это дает неплохой шанс на отскок к ближайшему сопротивлению. Альтернативой можно считать работу на выпадении. Цели и уровни обозначил на схеме. Дисклеймер: 1. Торгую на рынке с 2017 года и регулярно публикую идеи на TradingView. 2. Торгую только от покупок, все идеи на снижение использую лишь как возможность.

На волне негативной внешнеполитичекой динамики, которая все еще в тренде, в случае неудачи в закреплении выше 22500 пойдем на юг до 19800. Индикаторы на часовике говорят в пользу этой мысли. До дивов время есть MOEX:GMKN

На данный момент акции ГМК Норникель находятся в среднесрочном нисходящем тренде.Как всегда есть несколько вариантов развития событий: 1.При пробое сильной поддержки 21400 можно ожидать продолжение нисходящего тренда со следующими целями: 1.(21940). 2.(20370,где возможен будет разворот). 2.При пробое 22800 и сломе нисходящего тренда можно ожидать начало нового.

Планирую добор позиции после отсечки в районе 19500 р.

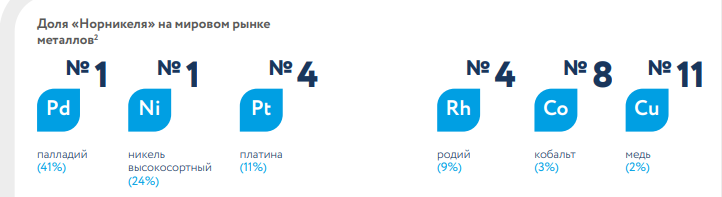

Норникель является крупнейшим в мире производителем палладия, один из крупнейших производителей никеля, платины и меди. На фоне роста инфляции, промышленный сектор с большой долей вероятности будет себя проявлять довольно хорошо. Технически, цена оттолкнулась от сильного уровня поддержки, который ранее давал хорошую реакцию. Ближайший сильный уровень.

ГМК продолжает движение в рамках сценария озвученного в группе. Волна Вульфа ярко выраженная, есть высокая вероятность достижения уровня тейк профита. По мере приближения к уровням профита, стоп лосс смещается в зону бумажной прибыли, как страховка сохранения прибыли.

Фондовый рынок. Норильский никель. ЦЕЛЬ 1. 27.500, срок реализации: 6 месяцев Двигаясь постоянно вверх, цена находится пол года в коррекции, ближайшее время дойдёт до пересечения нижней грани нисходящего канала этой среднесрочной коррекции и долгосрочной восходящей линии тренда! Это цена 21.600, НО круглые цифры никто не отменял и вполне вероятно пойдём вверх от.

Ожидаю выход из консолидации вверх. В декабре дивиденды + нижняя граница канала + трендовая бумага. Для трейда стопы большие, но инвестиционно вполне себе.

Самый вероятный сценарий. По времени и цене. Способ определения целей тот-же что и раньше.

Всем привет! Сегодня рассмотрим SNGS GMKN на недельных график для долгосрока

Актив: GMKN Вход в шорт по рынку: 22030 Стоп лимит: Стоп = 22512 ; Лимит = 22512 Перенос стопа в б/у = 21575 Тэйк №1(50%) = 21120 Тэйк №2(25%) = 20650 Тэйк №3(25%) = 19750

Зашортил Норникель от 22 350 Стоп = 23 720 Тейк-профит №1 (50%) = 19 620 Тейк-профит №2 (25%) = 18 320 Тейк-профит №3 (25%) =15 620 Касание 21 000 – критерий переноса стопа в БУ

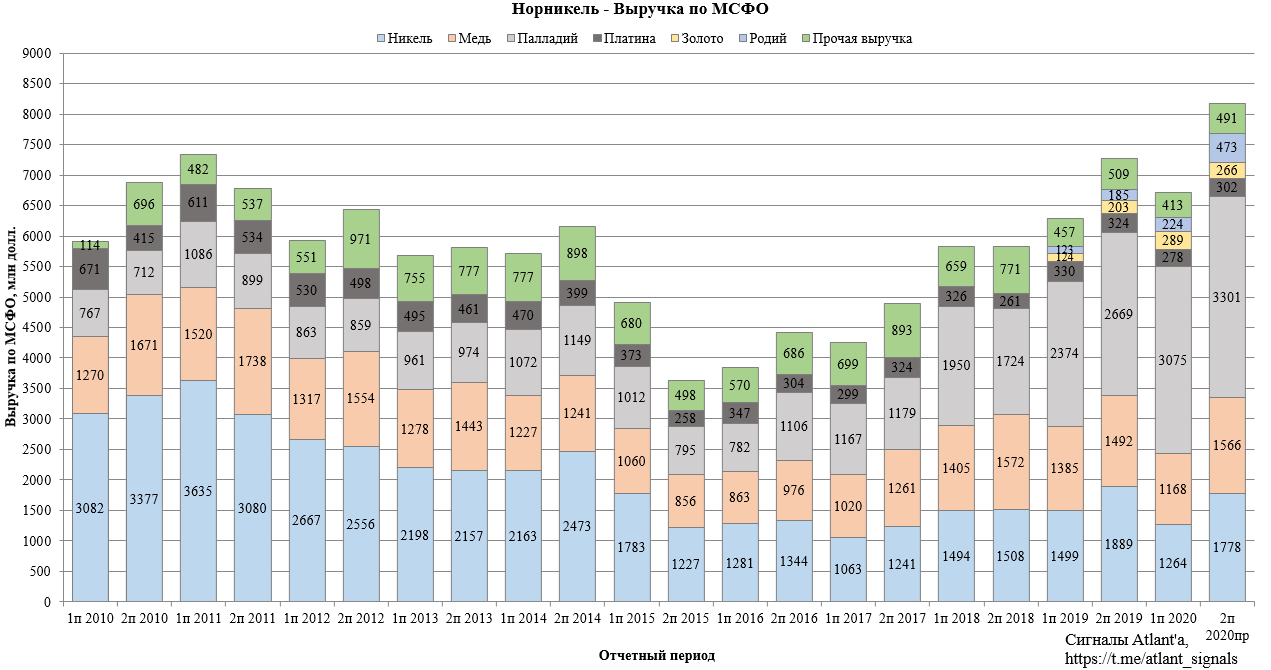

Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля

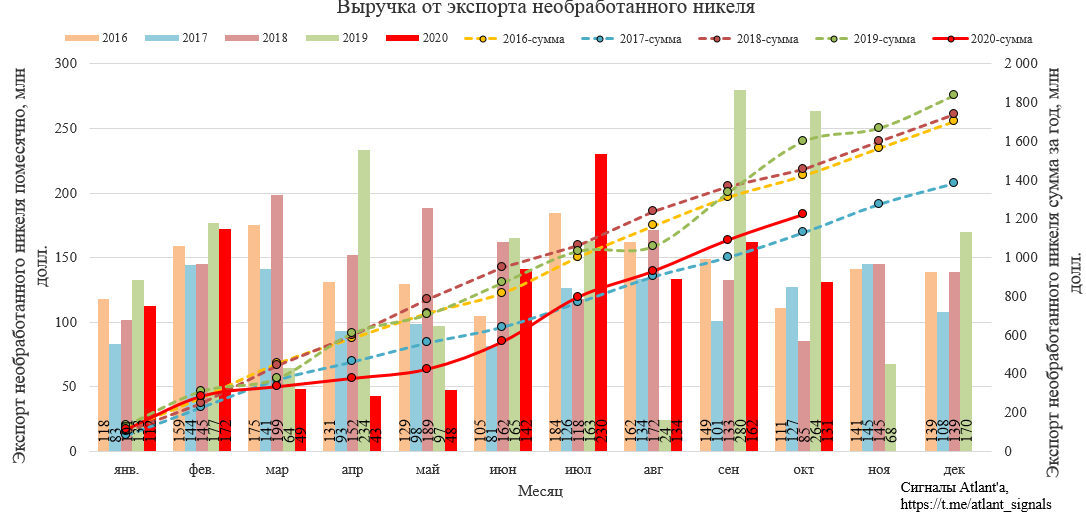

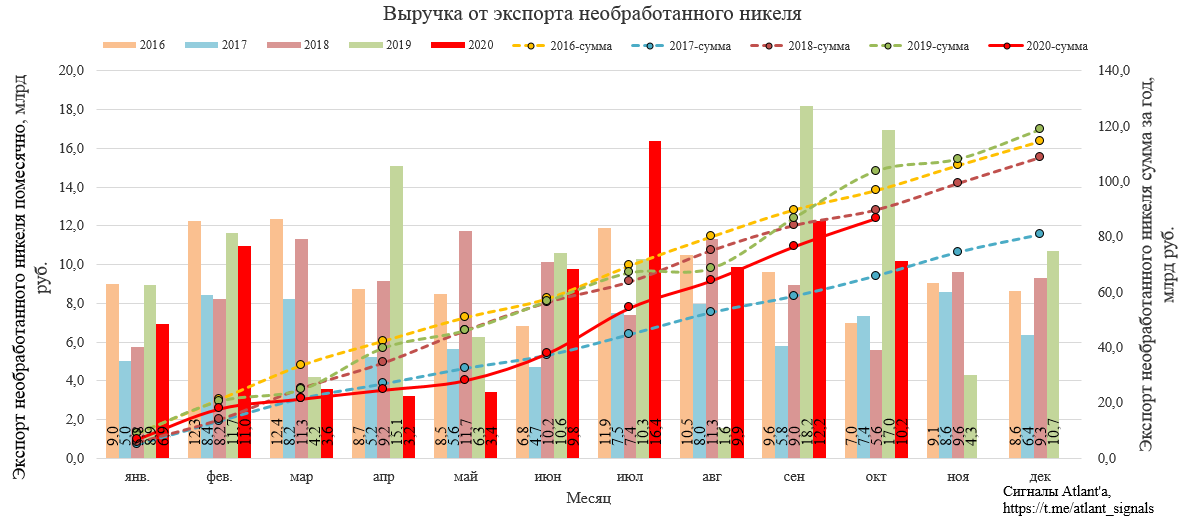

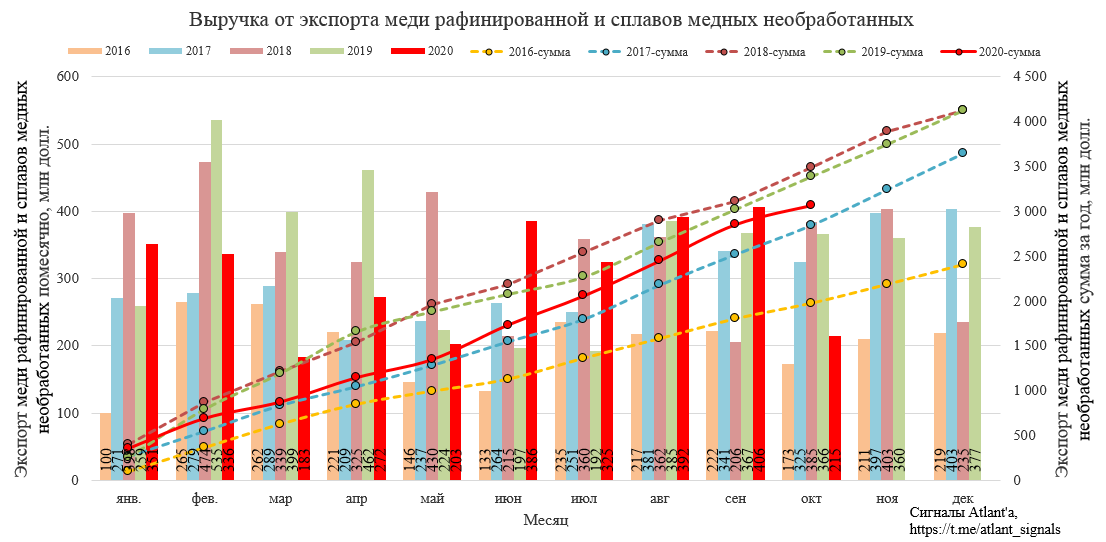

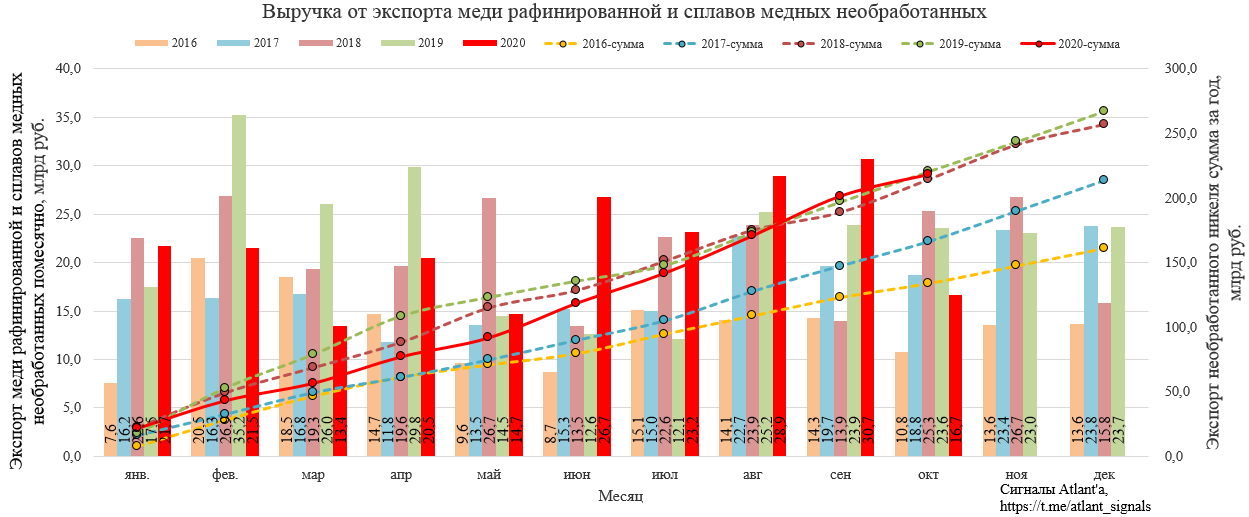

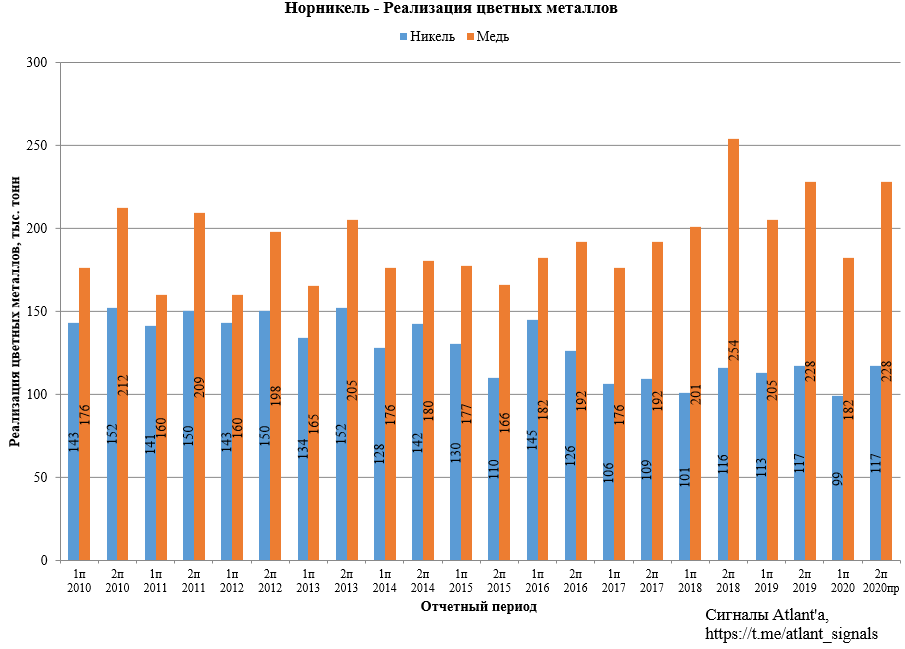

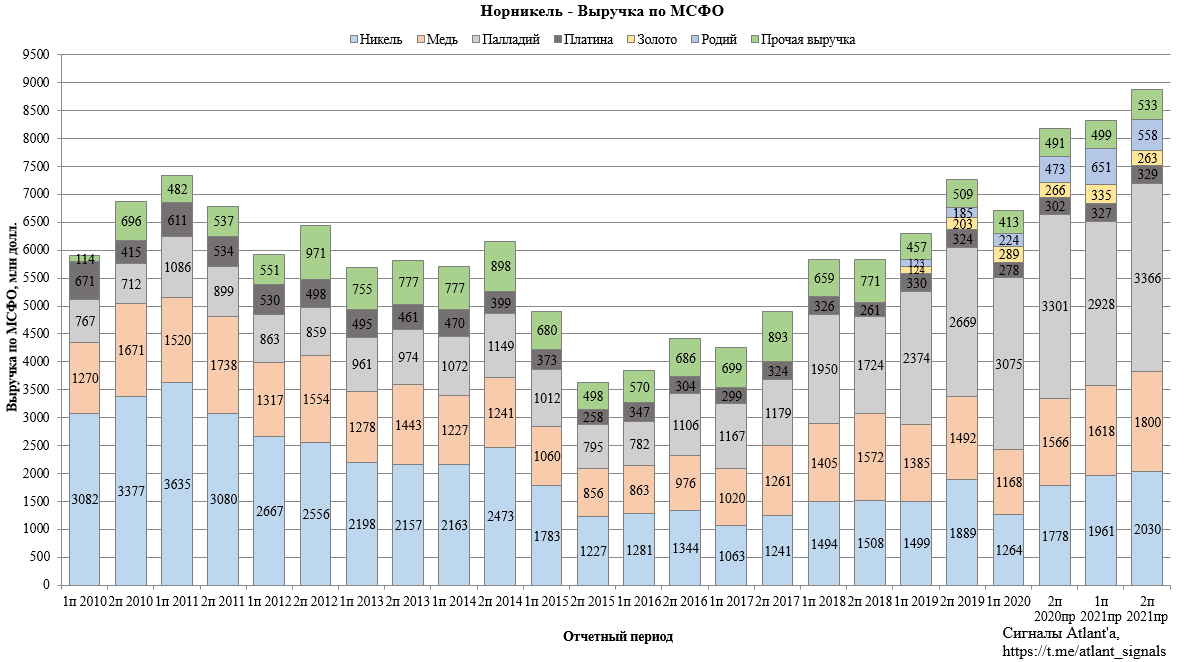

Для начала вкратце рассмотрим экспорт цветных металлов (никель, медь) в октябре согласно данным ФТС. Это мы уже делали, анализируя данные за июль, где также рассматривали прогноз компании по мировому потреблению каждого из металла за 2020 год.

В октябре объем экспорта никеля снизился на 20% относительно прошлого месяца, и на 42% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 94,7 тыс. т, снизившись на 19% относительно 2019 года. База объема экспорта в 2019 году в сентябре и октябре была очень высокой, превзойти их было нереально. Зато в ноябре результат почти наверняка будет выше, чем годом ранее.

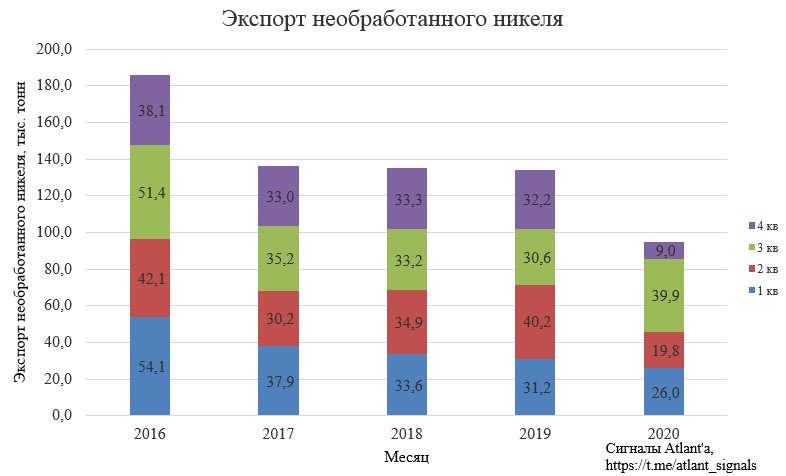

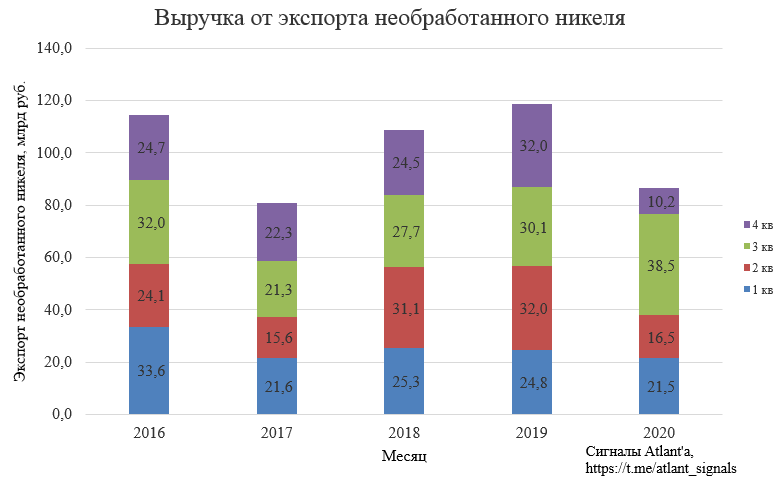

Поквартальная разбивка пока выглядит так.

Долларовая выручка в октябре снизилась на 19% относительно прошлого месяца и снизилась на 50% относительно прошлого года. За январь-октябрь 2020 года выручка составила 1222 млн долларов и снизилась на 24% относительно прошлого года.

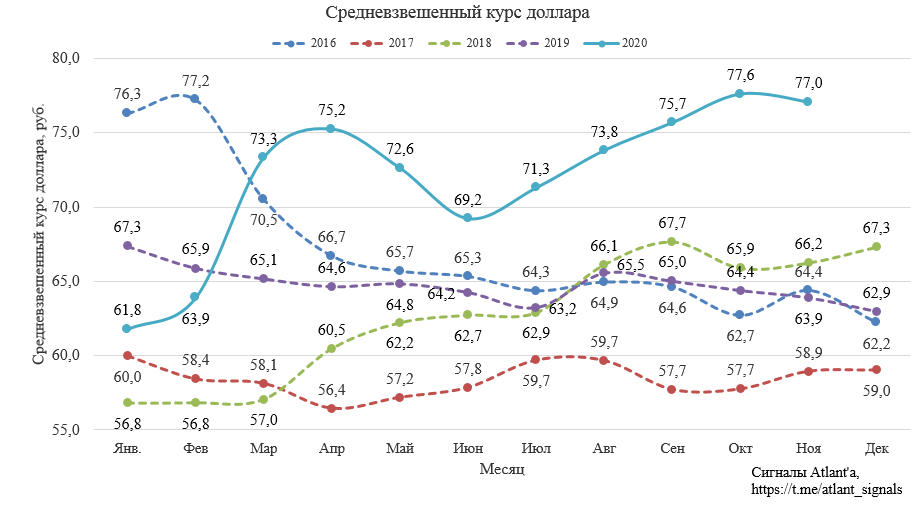

Но мы же помним, что рубль серьезно ослаб к доллару в этом году.

Это все крайне благоприятно для экспортеров. В итоге выручка в рублях в октябре составила 10,2 млрд рублей, что меньше на 40%, чем годом ранее и на 17% меньше, чем в прошлом месяце. За январь-октябрь 2020 года рублевая выручка составила 86,7 млрд рублей и снизилась на 17% относительно прошлого года. В целом рублевая выручка приближается к значениям прошлых лет, но из-за неравномерных продаж в течение года это происходит скачками.

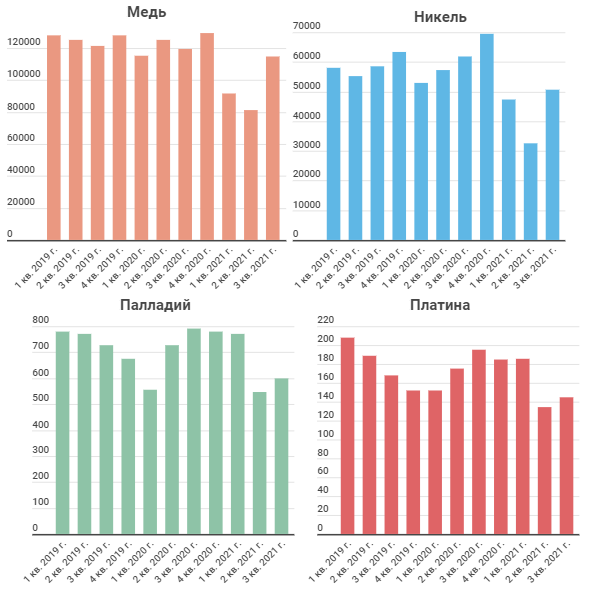

3-й квартал удачно сложился для Норникеля с точки зрения продажи никеля.

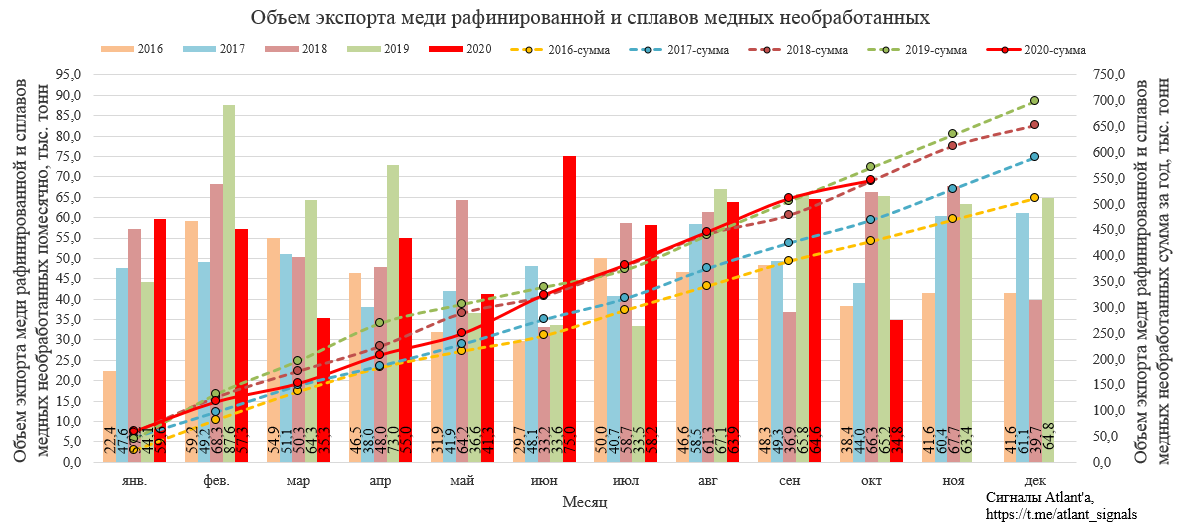

В октябре объем экспорта меди вырос на 46% относительно прошлого месяца и снизился на 47% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 545 тыс. т, что на 5% меньше, чем в 2019 году.

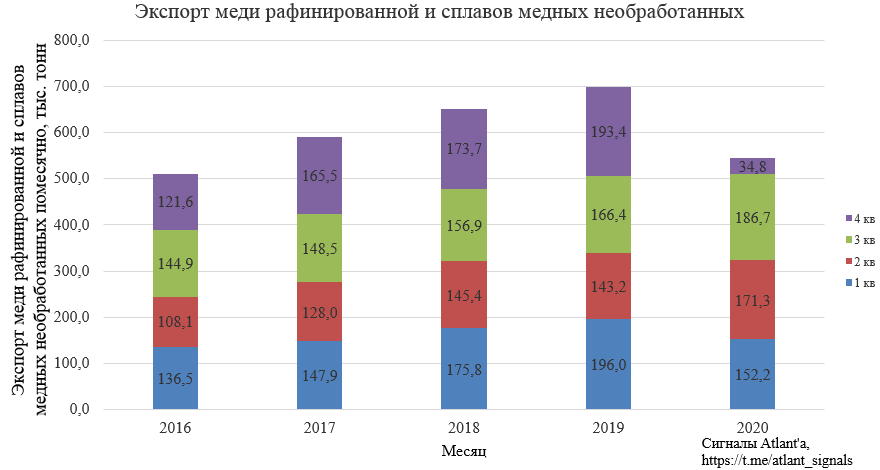

Поквартальная разбивка пока выглядит так.

Долларовая выручка в октябре снизилась на 47% относительно прошлого месяца и на 41% относительно прошлого года. За январь-октябрь 2020 года выручка составила 3069,7 млн долларов и снизилась на 9% относительно прошлого года.

Выручка в рублях в октябре составила 16,7 млрд рублей, что меньше на 29%, чем годом ранее и меньше на 46%, чем в прошлом месяце. За январь-октябрь 2020 года рублевая выручка составила 218 млрд рублей, снизившись на 1% относительно прошлого года. Можно сказать, что влияние пандемии коронавируса сошло на нет.

Как и в случае с никелем продажи меди в 3-м квартале у Норникеля должны были быть отличные.

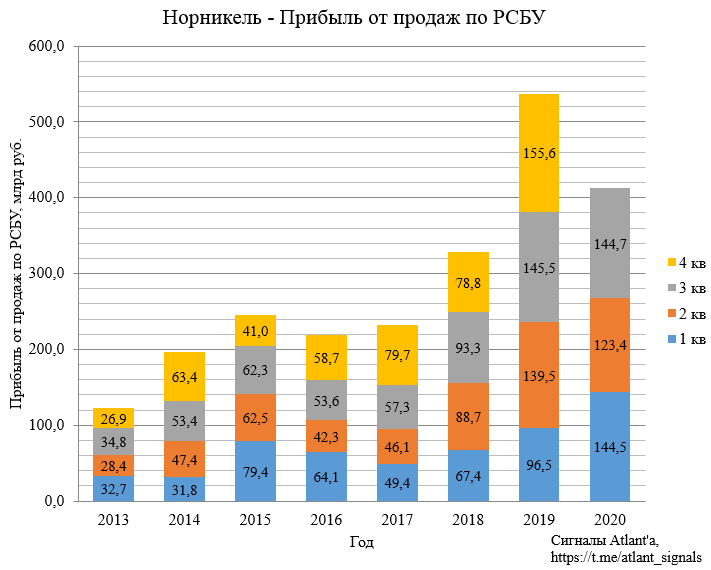

В целом, как мы видим, 3-й квартал должен был выдастся удачным для компании. Отчет РСБУ по итогам 9 месяцев это подтвердил.

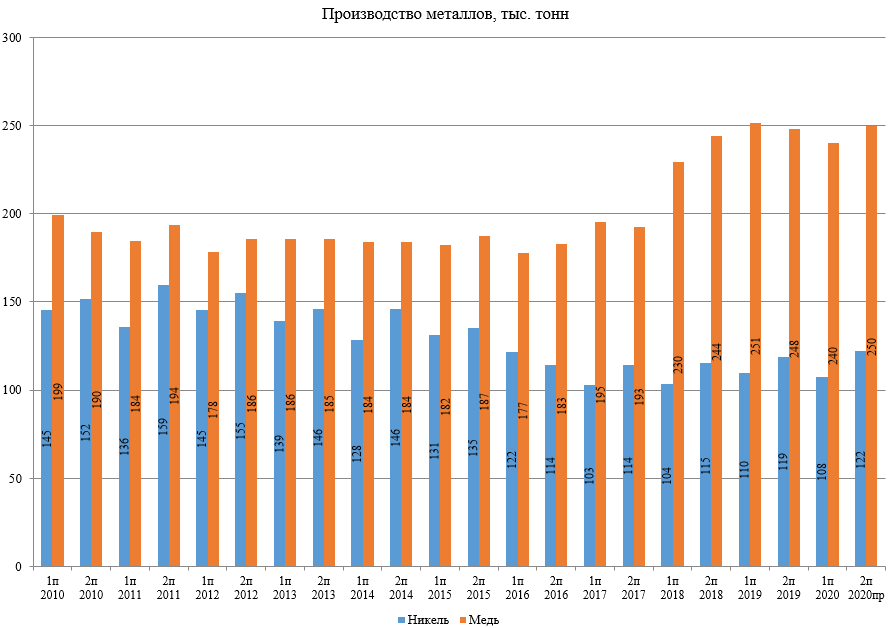

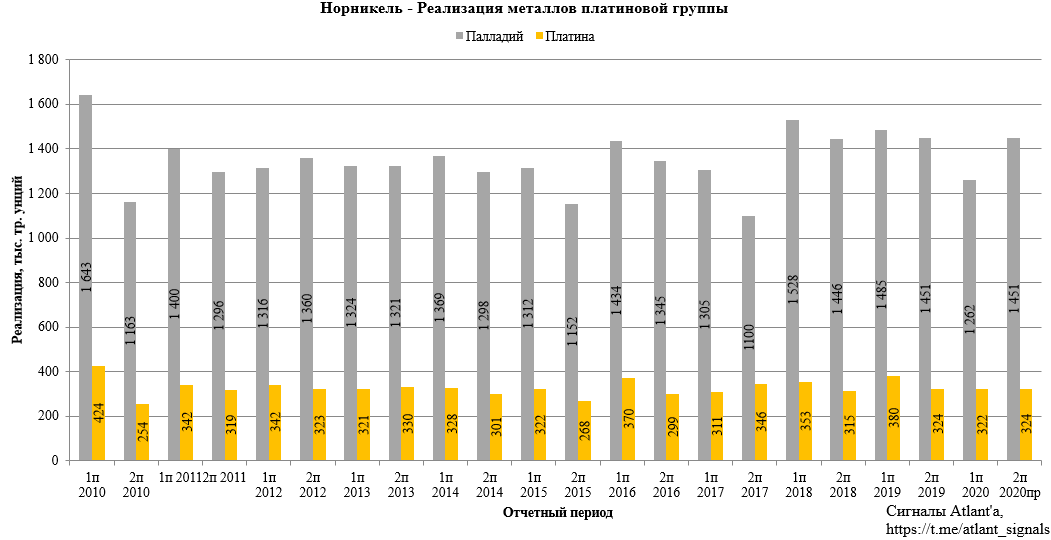

Исходя из планов Норникеля, производство никеля и меди во 2-м полугодии ожидается чуть выше прошлого года.

При этом продажи этих металлов в 1-м полугодии были ниже прошлого года и существенно ниже, чем было добыто. Следовательно, за счет отложенного спроса и сопоставимой с 2019 годом добычей для расчета дивидендов за 2-е полугодие можно принять, что продажи будут на уровне прошлого года.

Производство палладия и платины во 2-м полугодии также ожидается не ниже прошлого года.

Для расчета дивидендов за 2-е полугодие также примем, что продажи палладия и платины будут на уровне прошлого года.

Объем реализации родия и золота также примем на уровне прошлого года.

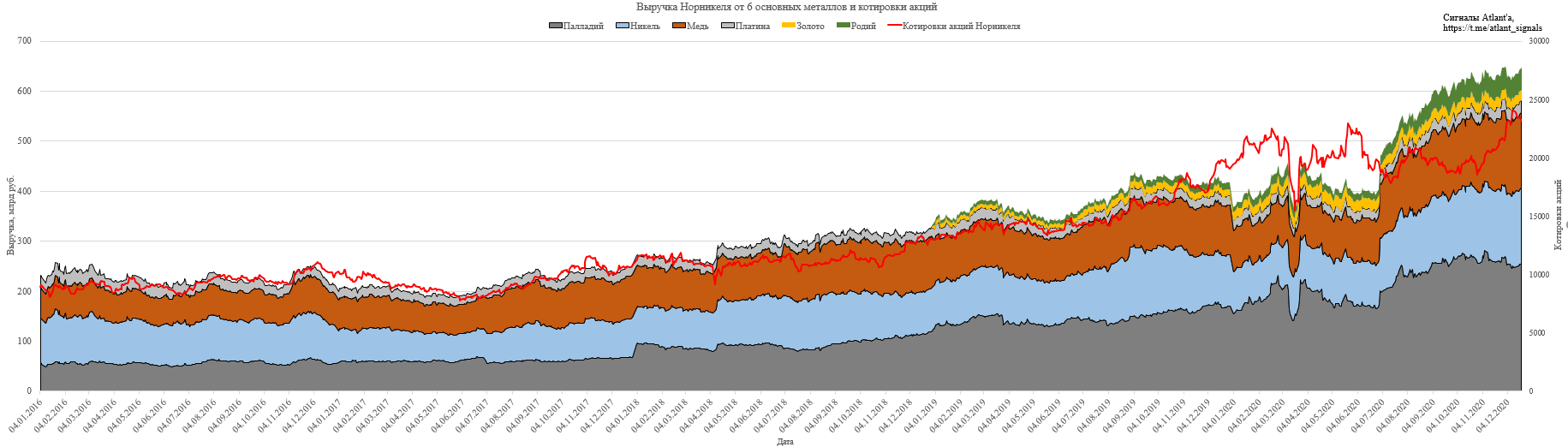

При этом рост цен на продукцию Норникеля привел к тому, что корзина металлов находится на абсолютных максимумах.

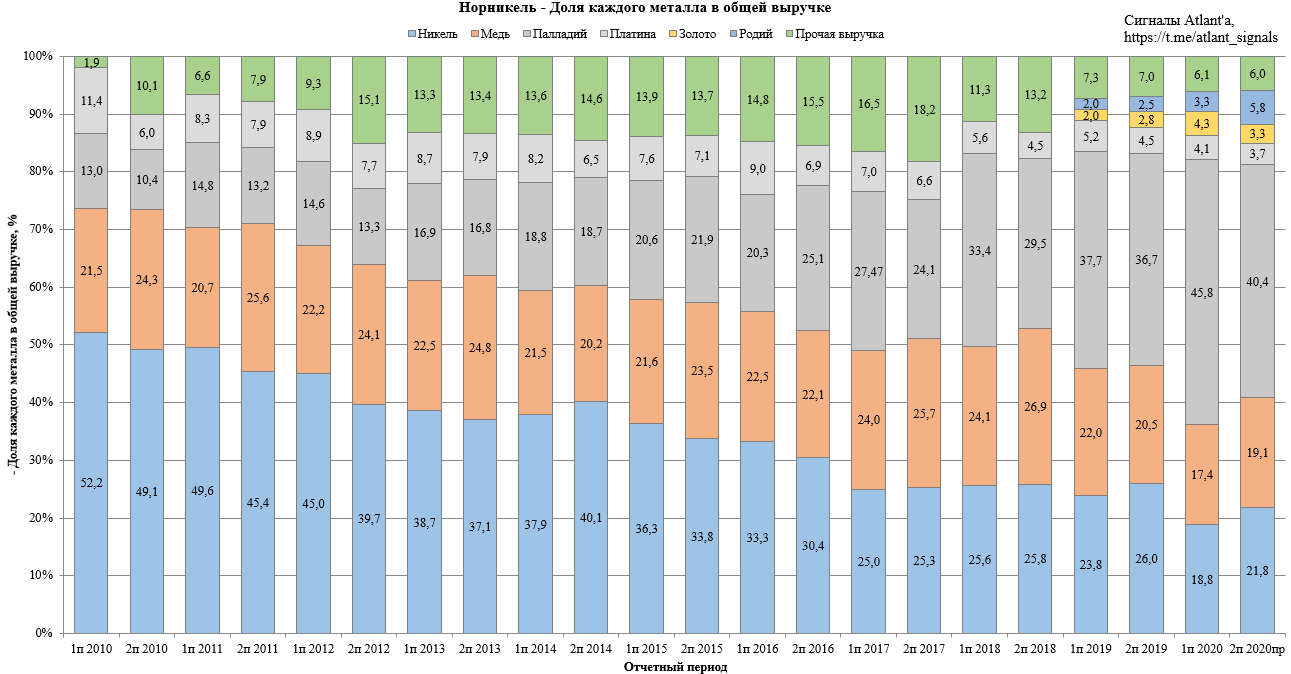

Полная информация о продажах золота и родия есть только с 2019 года, поэтому на графике они начинаются только с прошлого года.

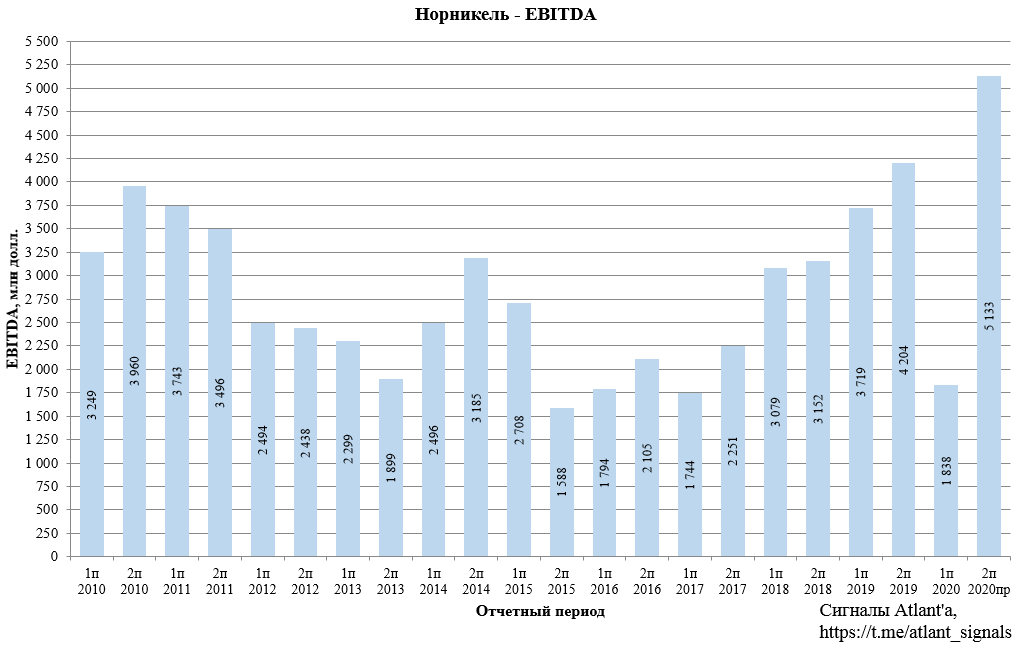

Выручка за 2-ое полугодие достигнет максимальных значений и составит 8 176 млн долларов.

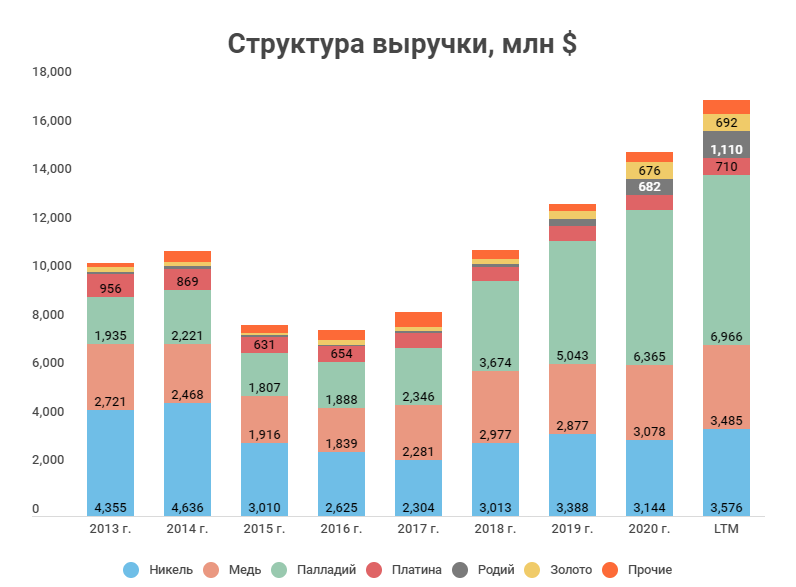

Доля палладия в выручке сократилась за счет роста цен на другие металлы.

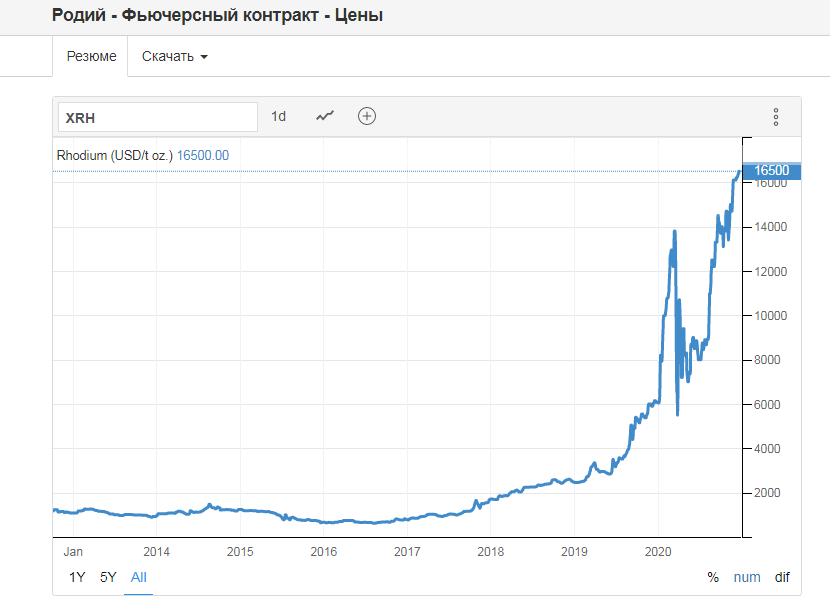

Существенно прибавляет доля родия из-за ралли в металле, вызванное ростом спроса и дефицитом.

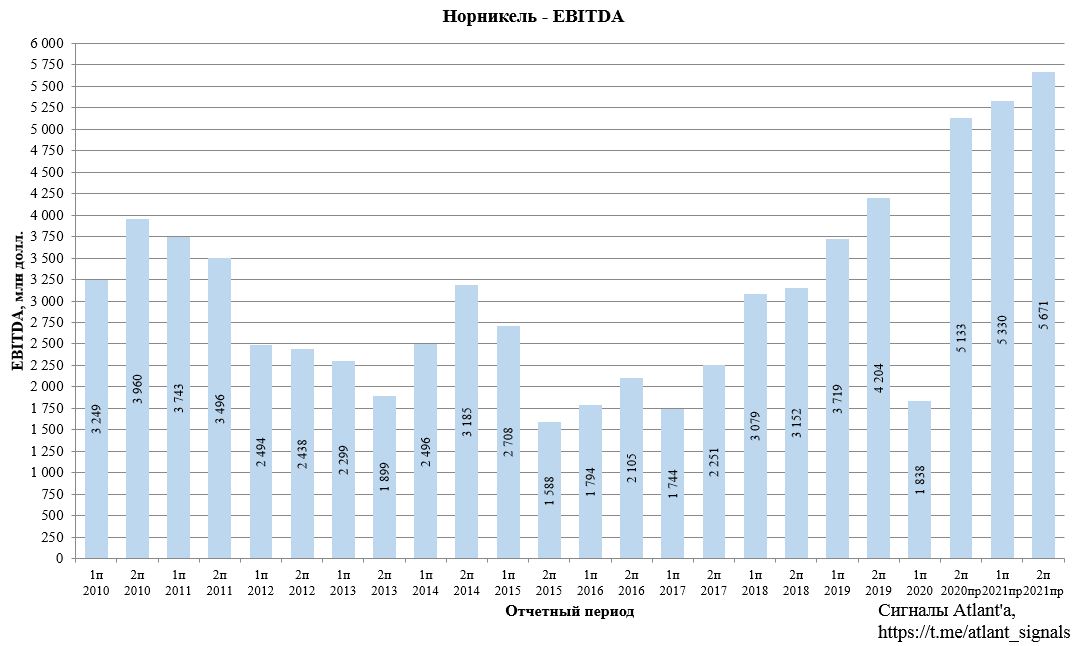

EBITDA за 2-ое полугодие в таком случае составить рекордные 5 133 млн долларов.

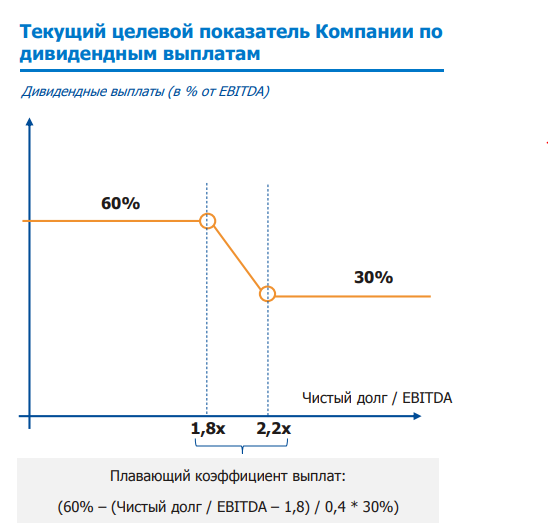

У Норникеля дивидендной базой является EBITDA. В зависимости от уровня долга, компания выплачивает от 30% до 60% от показателя EBITDA. Данная политика действует до 1 января 2023 года.

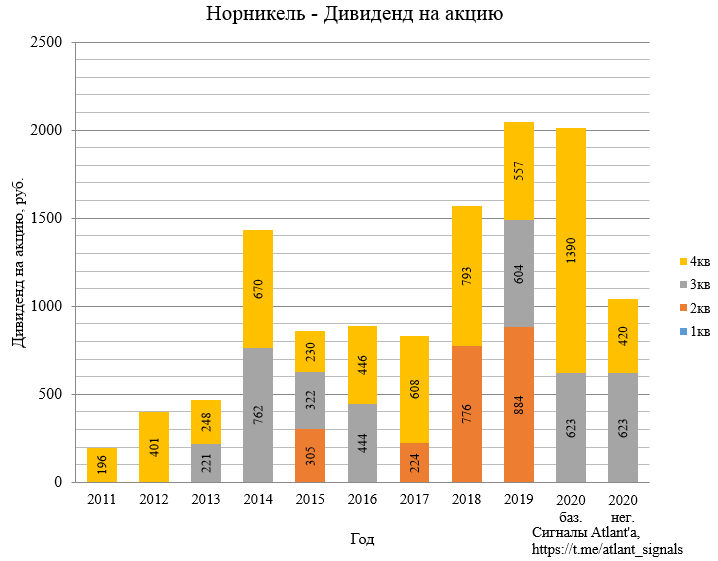

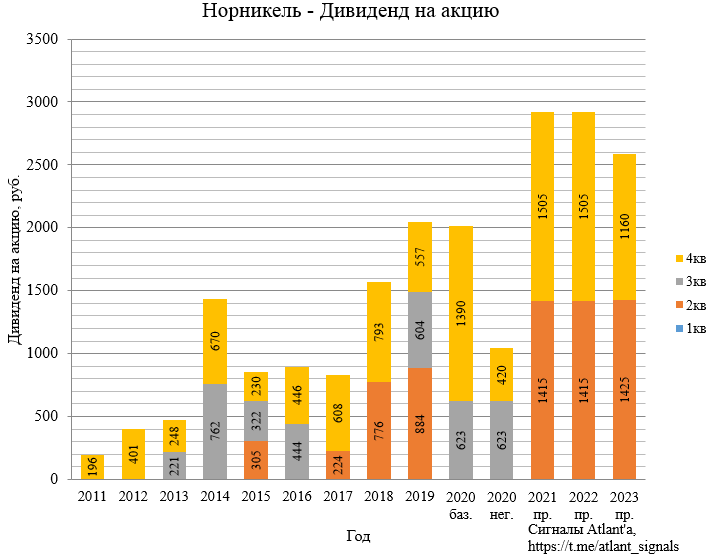

За 9 месяцев компания направит на дивиденды 1200 млн долларов, что соответствует 623 руб. на акцию, отсечка была 22 декабря. Данный размер дивидендов приблизительно соответствует 30% EBITDA за 9 месяцев. Компания ограничилась такими выплатами на фоне аварии на ТЭЦ-3 в Норильске. В СМИ были информационные атаки на Норникель и было бы неблагоразумно дразнить общественность, надзорные органы и правительство высокими дивидендами. Скорее всего оставшиеся дивиденды за год будут выплачены летом в размере 60% от EBITDA 2020 года за вычетом 1200 млн долларов. К тому моменту шумиха вокруг аварии утихнет. В таком случае при курсе доллара на тот момент 73 рубля дивиденд составит 1390 рублей — это базовый сценарий. Негативный сценарий — это выплата 30% EBITDA за оставшийся 4-й квартал, то есть 420 рублей.

Предположим, что в 2021 году цены продукцию Норникеля останутся на текущем уровне, объемы 1-го полугодия вернутся к доковидным, а объемы 2-го полугодия будут равны 2019 году. Тогда выручка компании будет выглядеть следующим образом.

EBITDA в таком случае будет равна 5330 млн и 5671 млн долларов за 1-е и 2-е полугодие соответственно. Это еще не берем в расчет то, что часть резерва, созданного после аварии на ТЭЦ-3, может быть распущено, если в итоге Росприроднадзору будет выплачена компенсация на меньшую сумму, чем было заявлено надзорным органом. Напомню, что было зарезервировано 2100 млн долларов.

С учетом прогнозных значений показателя EBITDA, курсе доллара 70 рублей на момент объявления дивидендов и выплате 60% от EBITDA, то получим следующий размер дивидендов, выплаченных по итогам 2021 года.

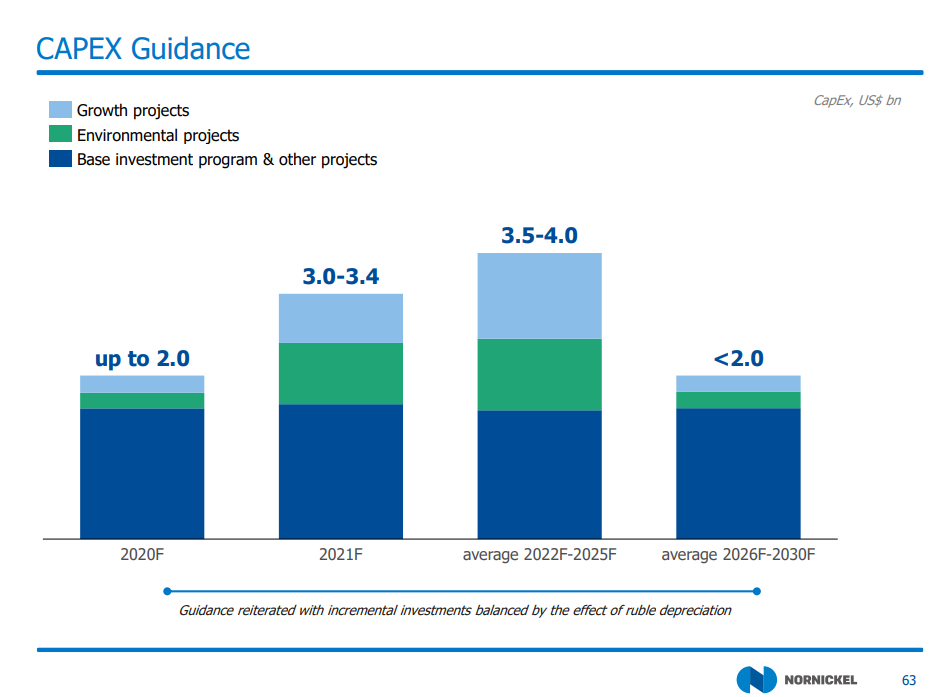

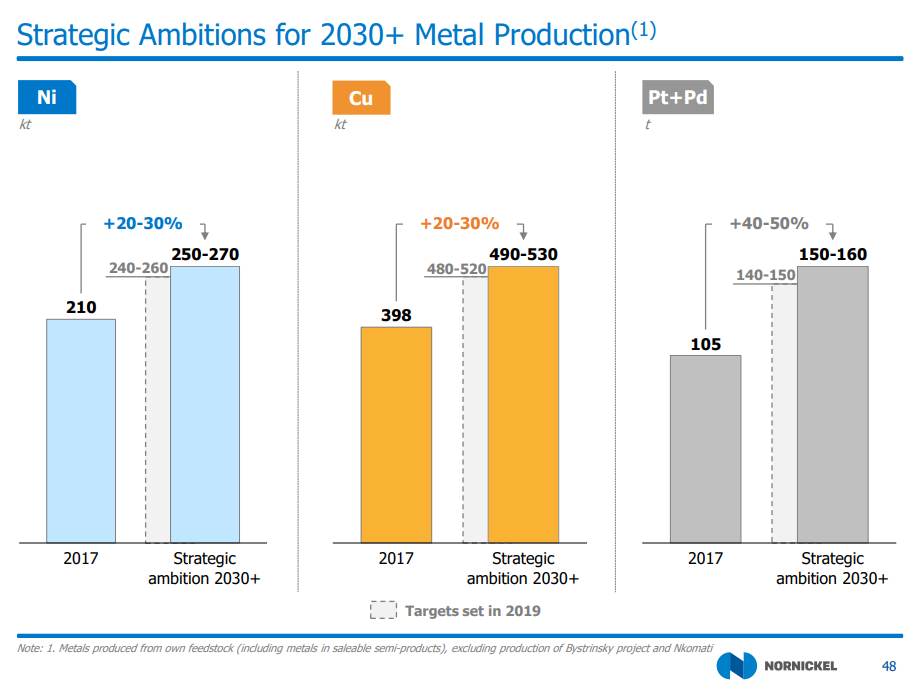

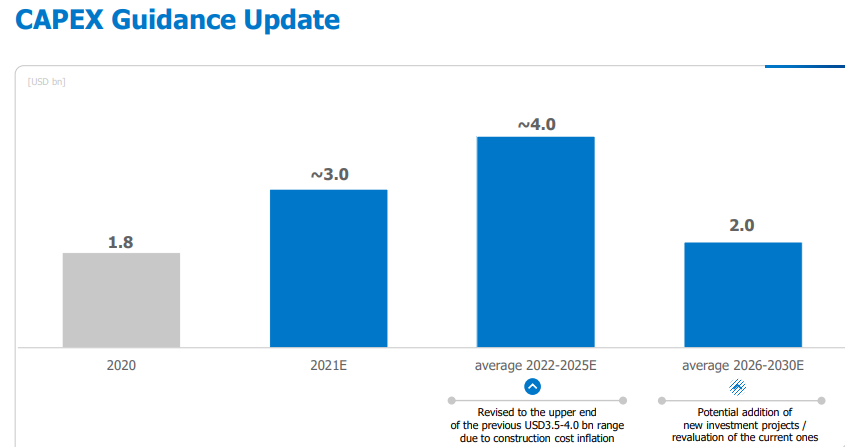

С 2021 года Норникель планирует серьезно увеличить капитальные затраты.

Благодаря данным вложениям добыча к 2030 увеличится на 20-50%.

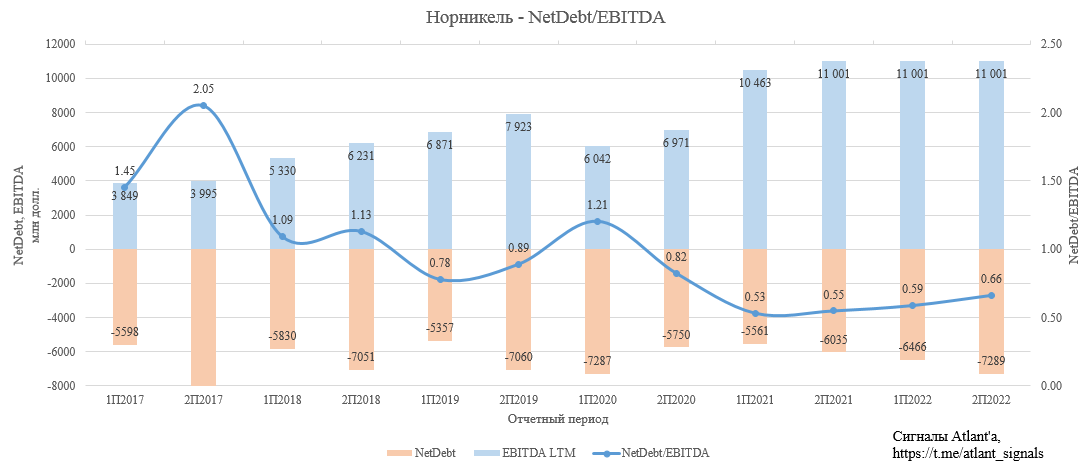

С учетом роста капитальных затрат необходимо следить за мультипликатором NetDebt/EBITDA, так как он учитывается при выплате дивидендов. Текущая дивидендная политика действует до 1 января 2023 года, поэтому промоделируем значение мультипликатора до этой даты. Примем, что цены и объемы 2022 года будут на уровне 2021. В модели принимал, что CAPEX будет равен середине заявленного компаний диапазона.

Как мы видим, значение мультипликатора находится на комфортном уровне. Однако тут не учитывается, что в случае полной выплаты компенсации Росприроднадзору, долг увеличится на 2100 млн долларов. Поэтому построим еще один график, где также примем, что EBITDA Норникеля не будет меняться до 2025 года, а компания продолжит платить согласно старой дивидендной политике.

Как мы видим, компании под силу платить как и прежде, даже с высокими капитальными затратами. Другое дело, пойдет ли на это руководство. Логично было бы перейти с 2023 года на выплату от свободного денежного потока. Тогда дивиденд за 2023 год составил бы 2585 руб. при курсе доллара 70. Дивиденд за 2-е полугодие, ниже чем за 1-е, так как CAPEX Норникеля во второй половине года выше.

Итак, как мы видим, если закладывать то, что цены на сырье не будут снижаться на фоне постоянного печатания денег, то инвестиции в Норникель это хорошая идея с горизонтом как минимум год-полтора.

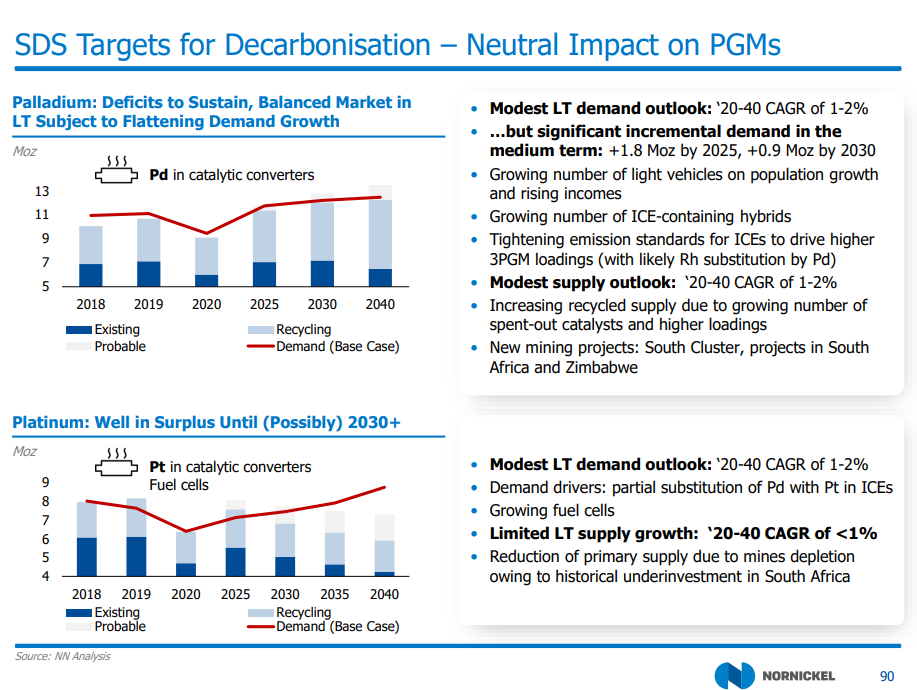

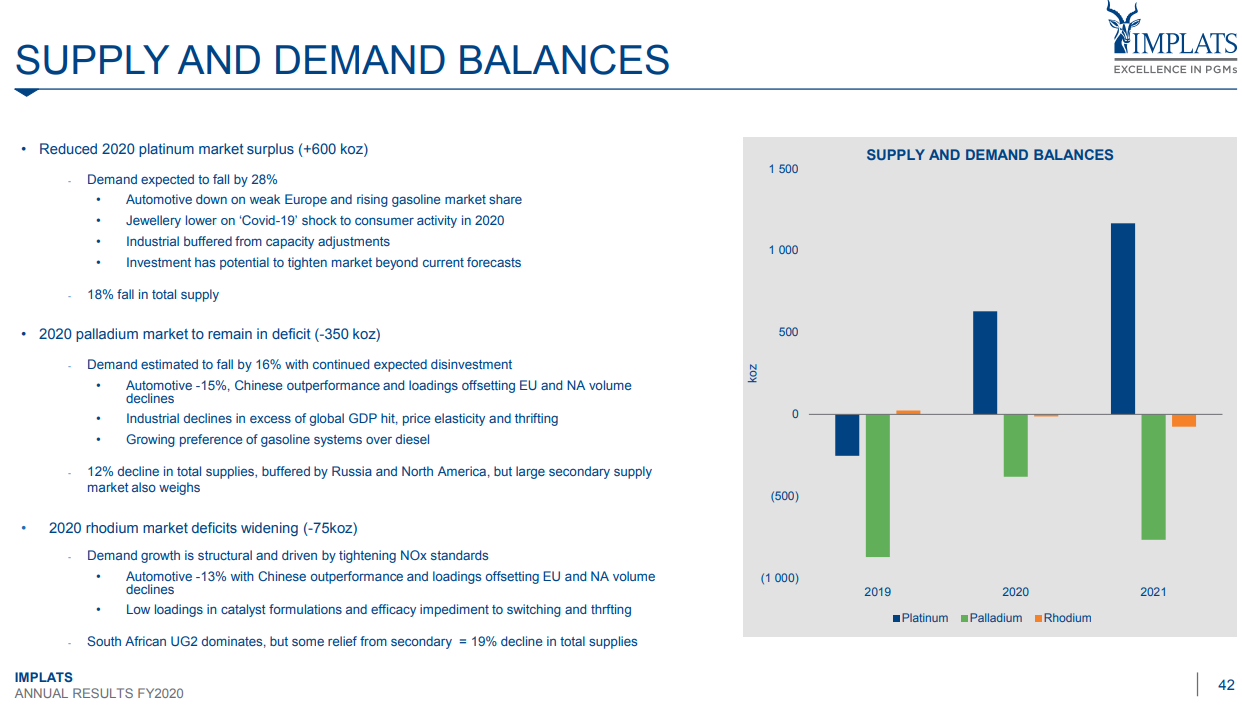

При этом Норникель ожидает на горизонте 5 лет продолжение дефицита палладия и профицита платины.

Конкуренты Норникеля при этом согласны с таким прогнозом, по крайней мере до 2022 года. Также ожидают рост дефицита родия, что может привести к дальнейшему росту цен на металл.

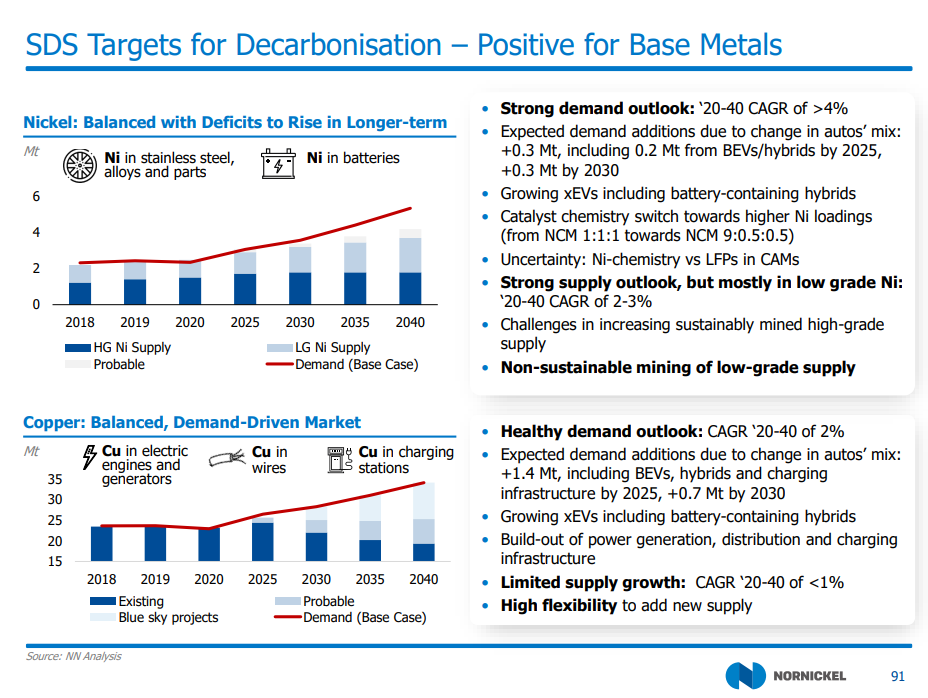

По никелю и меди в долгосроке также ожидается дефицит.

Мне нравится диверсифицированная корзина металлов Норникеля. Продолжаю держать акции.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале

ГМК «Норильский никель»: прогноз дивидендов и потенциал акций

Даты изменения прогноза:2

Цена на палладий скорректировалась на 30% от максимумов, а «Норникель» на подходе к основной стадии инвестиционного цикла. Государство продолжает наседать на горнодобывающие компании и вводит экспортные пошлины, увеличивает НДПИ. Как это все повлияет на деятельность компании и дивиденды?

В этой статье я обновил финансовые и операционные показатели, разобрал последние события, связанные с компанией. Также были составлены новые прогноз деятельности и дивидендов. Более подробную информацию о деятельности «Норникеля» и использовании основных металлов вы можете найти в предыдущей версии статьи.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

ПАО «ГМК „Норильский никель“» — уникальное предприятие как для России, так и для всего мира. Компания занимается добычей цветных металлов, имеет несколько подразделений в разных странах:

Заполярный филиал — включает в себя целую производственную цепочку, расположенную на полуострове Таймыр. Основной поставщик меди в компании.

Кольская ГМК — расположена на Кольском полуострове, с 2017 года основной источник металлов платиновой группы и никеля.

Быстринский ГОК — самостоятельная бизнес-единица, расположенная в Забайкальском крае. Стала крупнейшим проектом «Норникеля» за последнее время. Производство запустилось в 2018 году и позволило компании нарастить добычу меди, золота и железной руды. Подробнее разбирал Быстринский ГОК тут.

NN Harjavalta — финское подразделение «Норникеля». Перерабатывает российское сырье и выпускает все основные металлы: никель, медь и металлы платиновой группы. Масштабы не столь значительные, по сравнению с российскими подразделениями.

Nkomati — африканское подразделение, расположено в ЮАР. Во втором квартале 2021 года предприятие было законсервировано.

За последние 5 лет структура выручки «Норильского никеля» претерпела серьезные изменения. На первое место по доходу вырвался палладий, и теперь в два раза обгоняет многолетнего лидера — никель. Также произошло снижение доли платины в общей выручке. В 2020 году ее перегнали золото и родий, хотя еще недавно они практически не оказывали влияния на финансовые показатели компании.

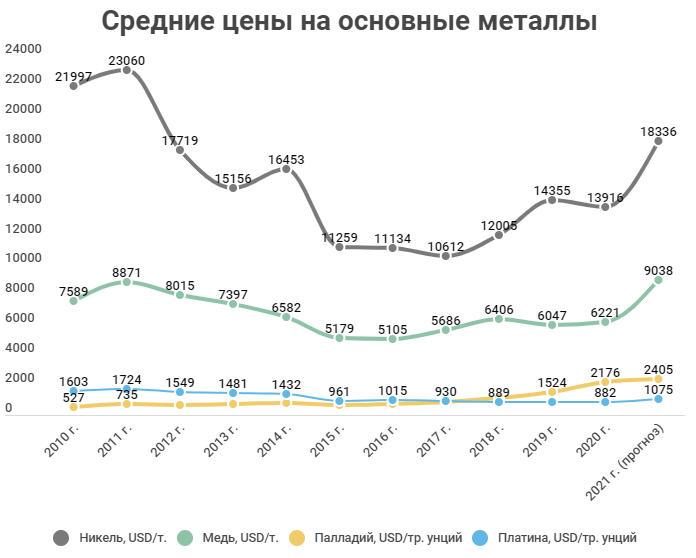

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. У других металлов динамика не такая явная. Платина стабильно падала в цене до 2021 года. Медь с никелем тоже начали активно расти в этом году.

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. У других металлов динамика не такая явная. Платина стабильно падала в цене до 2021 года. Медь с никелем тоже начали активно расти в этом году.

В целом 2021 год вывел многие сырьевые товары на новые максимумы. В мире начался рост производства на фоне ослабления пандемии и стимулов правительства. Кроме того появились проблемы с поставками из ряда стран. Все это привело к росту цен на сырье, в том числе и на металлы.

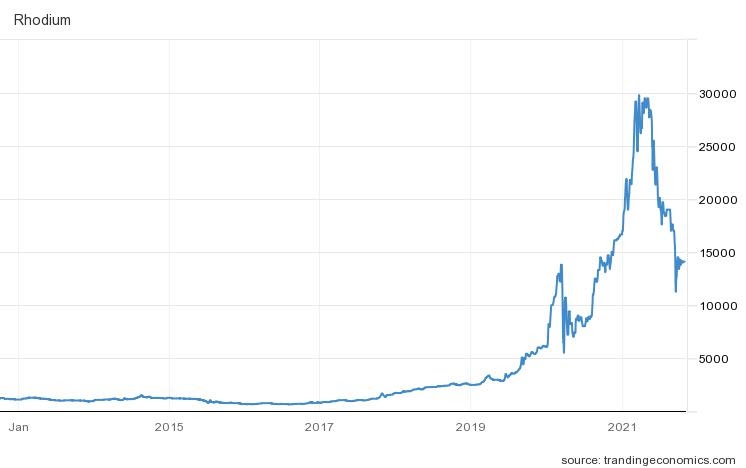

Ралли родия похоже подошло к концу, но цена пока остается на высоком уровне. Такой ажиотаж связан с ужесточением норм выбросов выхлопных газов по всему миру. Родий, как и палладий, используется в автомобильных катализаторах, которые нейтрализуют негативное воздействие газов на атмосферу. Рост цены также связан с тем, что около 80% металла добывается в ЮАР, где были введены жесткие ограничения в связи с коронавирусом и закрыты предприятия. Сейчас компании продолжили добычу и баланс на рынке родия выравнивается.

Увеличение выручки от продажи золота связано как с ростом цен, так и ростом производства металла. За счет выхода на производственную мощность Быстринского ГОКа компания смогла нарастить добычу в два раза.

Финансовые показатели

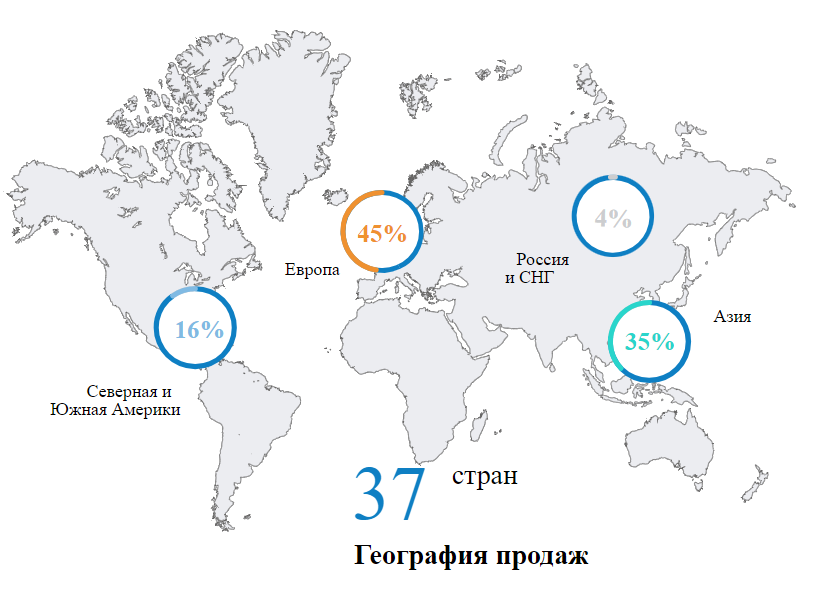

Практически всю продукцию «Норильский никель» продает за рубеж. Большая доля реализации приходится на Европу, где автопроизводители делают упор на производство гибридных автомобилей и электромобилей.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

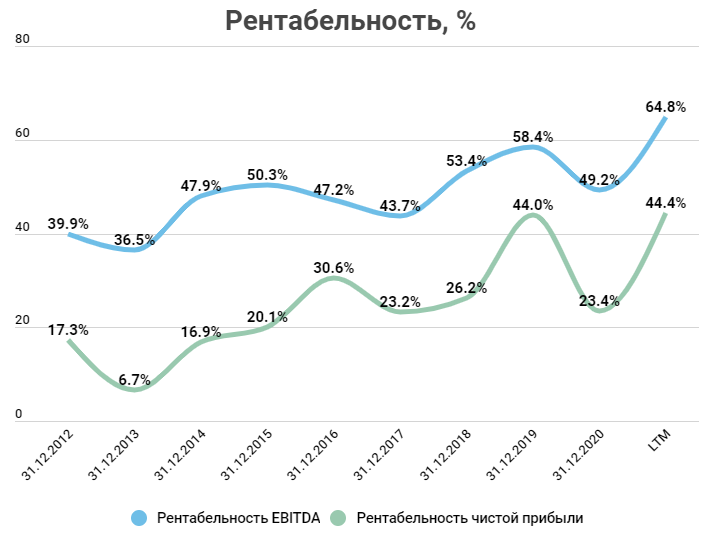

Компания старается сгладить влияние внешних факторов за счет увеличения рентабельности. На данный момент «Норникель» имеет одну из самых высоких рентабельностей EBITDA среди металлургических компаний.

Компания старается сгладить влияние внешних факторов за счет увеличения рентабельности. На данный момент «Норникель» имеет одну из самых высоких рентабельностей EBITDA среди металлургических компаний.

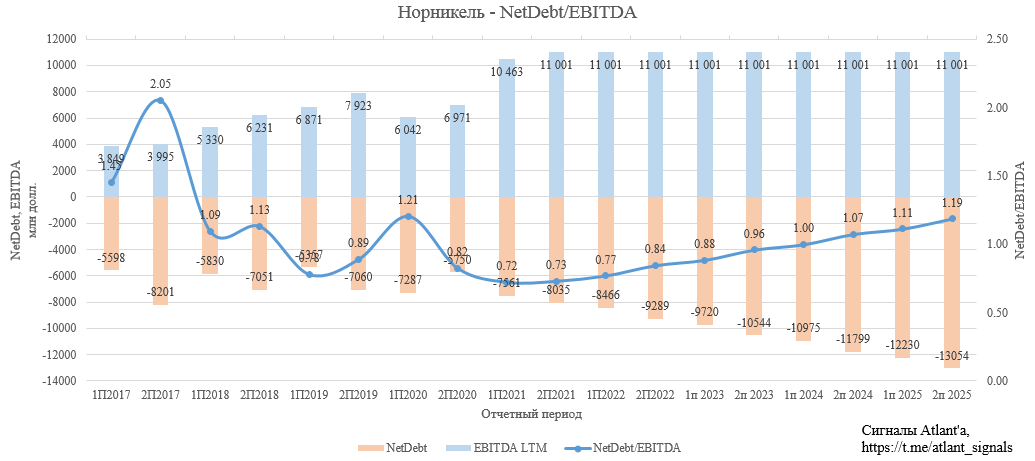

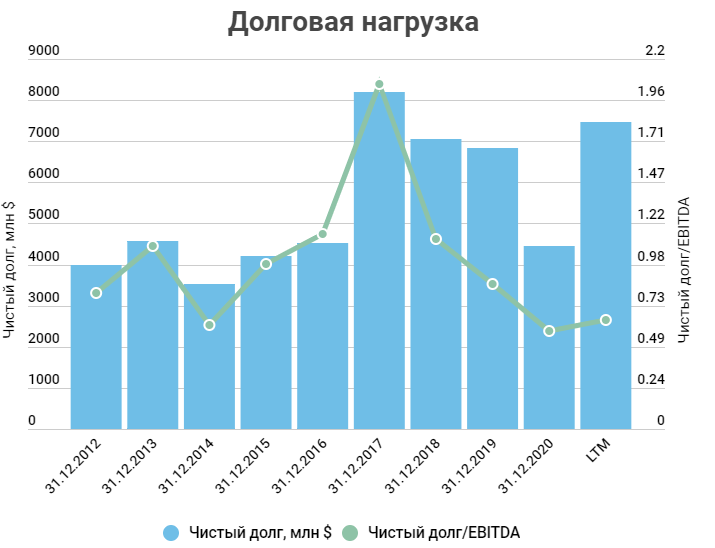

Долговая нагрузка у компании в норме. В 2021 году показатель Чистый долг/EBITDA вырос до 0,7 на фоне уменьшения денежных средств. Почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Долговая нагрузка у компании в норме. В 2021 году показатель Чистый долг/EBITDA вырос до 0,7 на фоне уменьшения денежных средств. Почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Затопление рудников

Из-за затопления в феврале двух рудников в Норильске, производство на них пришлось остановить. Объем добычи в первом и втором квартале сильно упал. Тем не менее в июне на полную мощность заработал Октябрьский рудник, а к декабрю руководство прогнозирует восстановление производства на Таймырском руднике. Таким образом, в 3 квартале добыча начала восстанавливаться. По итогам 2021 года руководство прогнозирует продажи никеля и палладия на уровне 2020 года.

Спрос со стороны автопроизводителей

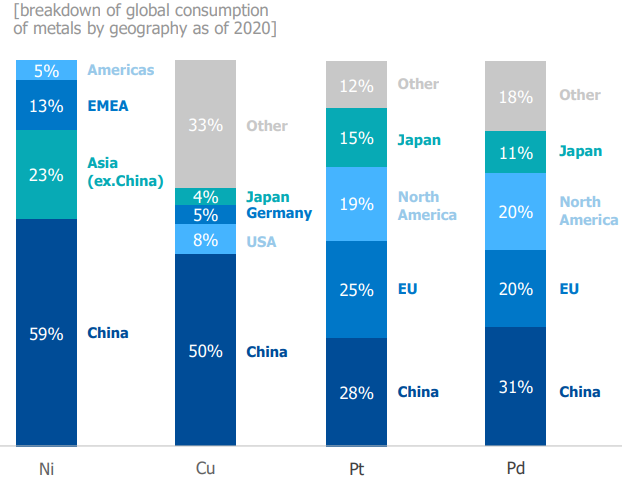

Основные драйверы роста спроса на металлы компаний — это преобразования, которые происходят на рынке автомобилей и растущая экономика Китая. Китай потребляет более половины производимых никеля и меди. Никель в основном используется для производства нержавеющей стали, а медь в электропроводке.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

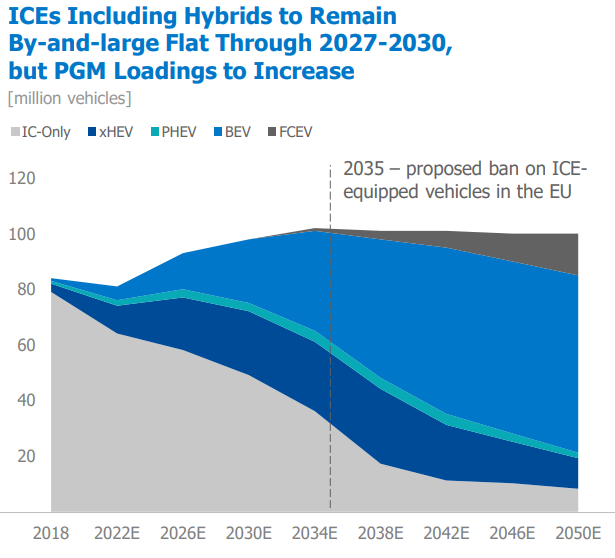

Автомобильная отрасль находится в переходном периоде: автопроизводители отказываются от двигателей внутреннего сгорания (ДВС) и переходят на электронные и гибридные аналоги.

Конечно, до сих пор идут споры по поводу того, насколько электромобили экологичнее автомобилей на бензине или дизеле. Но факт остается фактом: тенденция на лицо, она поддерживается правительствами многих стран. Так, Европа уже сейчас отказывается от дизельных двигателей, а к 2035 году планирует отказаться от всех машин на ДВС.

Прогнозируется активный рост чистых электромобилей (BEV) и гибридов (PHEV, xHEV), автомобили с ДВС будут постепенно пропадать с дорог. Ближе в 2035 году прогнозируют начало массового производства автомобилей на топливных элементах (водороде).

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

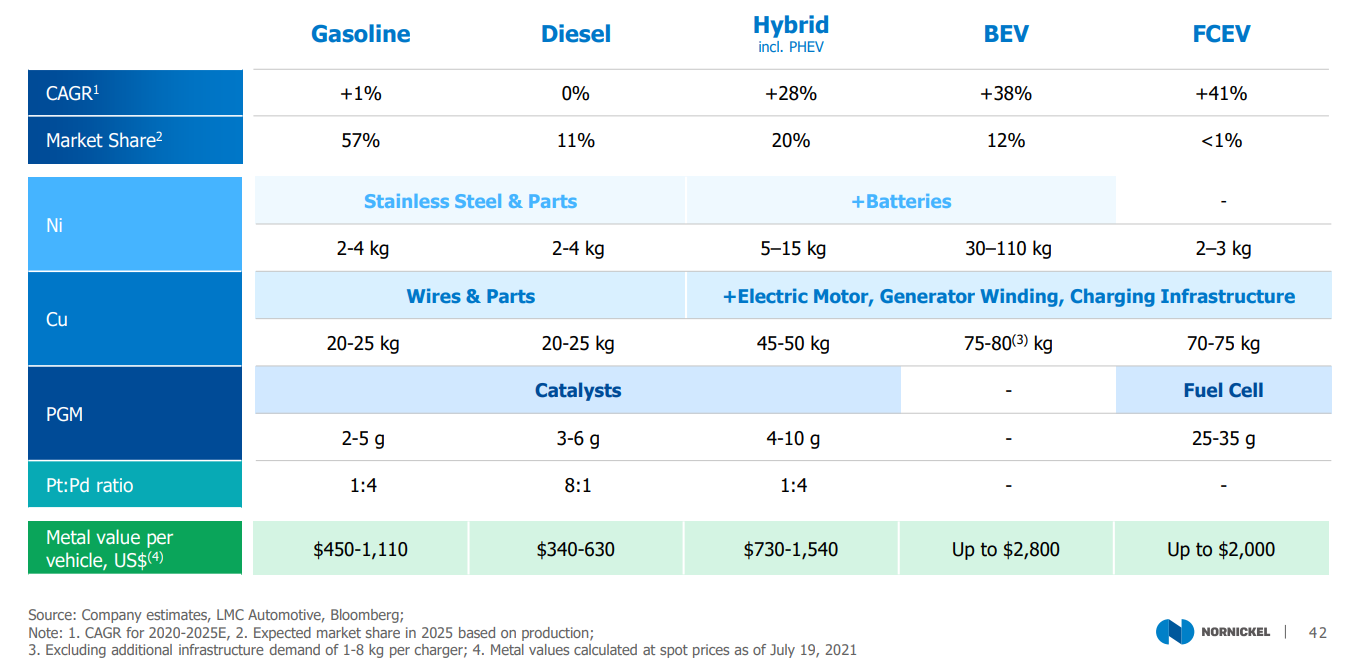

Как «Норникель» выиграет от изменений на автомобильном рынке? Ниже представлена таблица с потреблением того или иного металла при производстве разных видов автомобилей. Как можно заметить, платина и палладий вообще не используются в электромобилях. Это связано с тем, что металлы платиновой группы (МПГ) используется в катализаторах, которые уменьшают вред от выхлопных газов. В электромобилях их нет, соответственно металлы не нужны. Зато МПГ нужны для производства гибридов.

У никеля с медью перспективы лучше. Никель необходим для производства аккумуляторов, которые есть и в электромобилях, и в гибридах. Из-за электрификации транспорта вырастет и потребление меди, как одного из основных металлов-проводников.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Учитывая, что «Норникель» производит все эти металлы, он в любом случае будет в выигрыше. На последней строчке приведет расчет общих затрат на металлы по видам автомобилей. Как можно заметить, затраты на авто нового поколения значительно выше, чем на авто с ДВС.

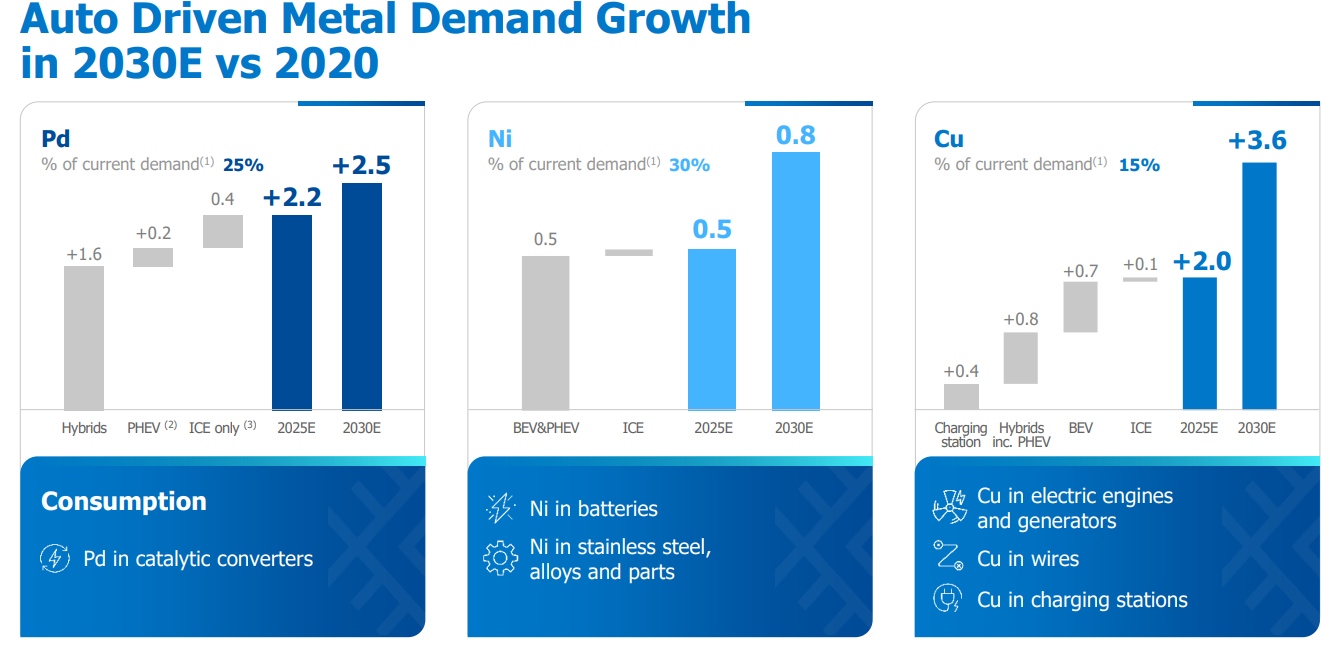

Все это будет поддерживать рост спроса на продуктовую корзину «Норникеля».

Планы компании

С учетом роста спроса на основную продукцию «Норникеля», компания планирует увеличить производство в последующие 10 лет.

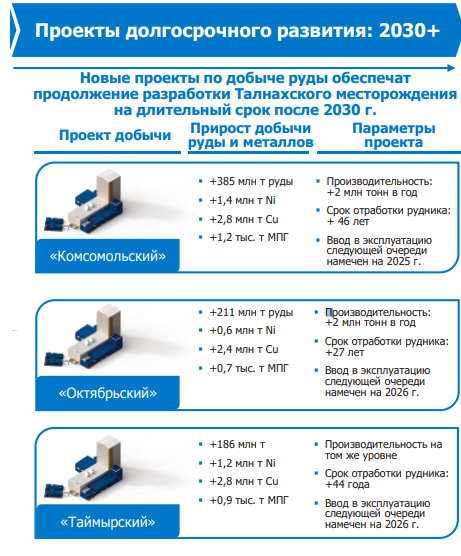

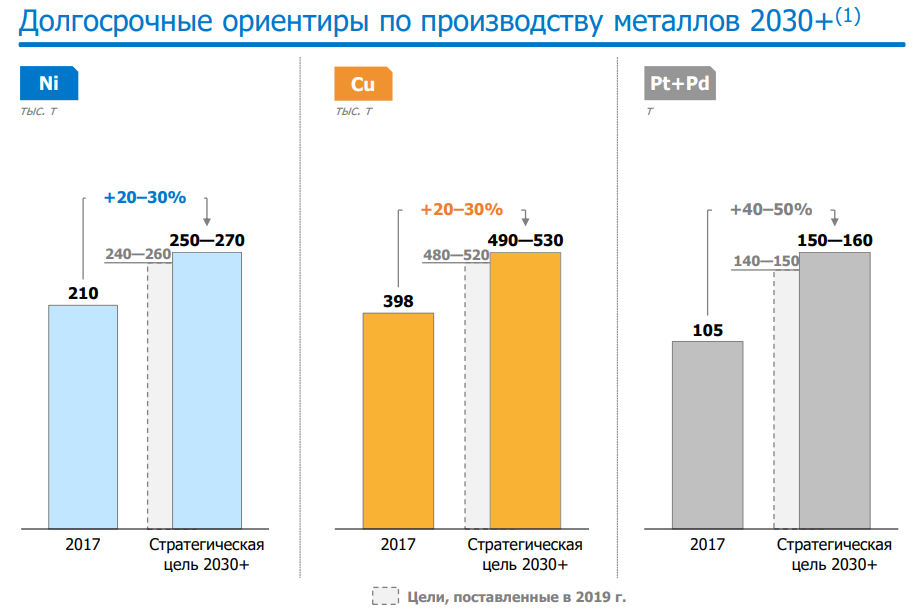

«Норникель» увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1». Компания планирует увеличить добычу на Талнахском месторождении и модернизировать Талнахскую фабрику. За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Акционерное соглашение

Как уже ранее было сказано, компания планирует значительно увеличить капитальные затраты в ближайшие 5 лет. Начало инвестиционного цикла связано с другим важным для инвесторов событием — конец срока действия текущего акционерного соглашения.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

Чистый долг/EBITDA

Размер дивидендов в % от EBITDA