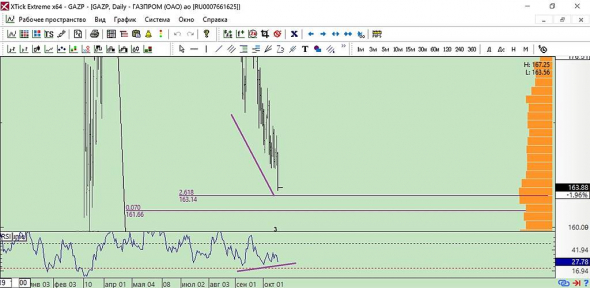

Газпром акции

![]()

Про новый вирус

Перевод цитаты, размещенной Центурионом на ветке Сбера

Южноафриканский врач, который первым предупредил власти о наличии варианта омикрона COVID-19, сообщил, что у него наблюдаются «необычные, но легкие» симптомы.

Доктор Анжелика Коетзи, член правления Южноафриканской медицинской ассоциации, впервые заметила, что в остальном здоровые пациенты демонстрируют необычные симптомы 18 ноября.

«Их симптомы были такими разными и такими мягкими, как у тех, кого я лечил раньше», — сказал Коетси в интервью The Telegraph.

«Это представляет собой легкое заболевание с симптомами, такими как боль в мышцах и усталость в течение дня или двух, когда вы плохо себя чувствуете», — объяснил Коетзи. «До сих пор мы обнаружили, что инфицированные не страдают потерей вкуса или запаха. У них может быть легкий кашель. Нет никаких заметных симптомов. Некоторые из инфицированных в настоящее время проходят лечение дома».

Щекн, буду адски ржать если пару дней польют как из ведра, а в среду расскажут, что новая мутация — то самое долгожданное вырождение ковида в сезонную простудку

Про новый вирус

Перевод цитаты, размещенной Центурионом на ветке Сбера

Южноафриканский врач, который первым предупредил власти о наличии варианта омикрона COVID-19, сообщил, что у него наблюдаются «необычные, но легкие» симптомы.

Доктор Анжелика Коетзи, член правления Южноафриканской медицинской ассоциации, впервые заметила, что в остальном здоровые пациенты демонстрируют необычные симптомы 18 ноября.

«Их симптомы были такими разными и такими мягкими, как у тех, кого я лечил раньше», — сказал Коетси в интервью The Telegraph.

«Это представляет собой легкое заболевание с симптомами, такими как боль в мышцах и усталость в течение дня или двух, когда вы плохо себя чувствуете», — объяснил Коетзи. «До сих пор мы обнаружили, что инфицированные не страдают потерей вкуса или запаха. У них может быть легкий кашель. Нет никаких заметных симптомов. Некоторые из инфицированных в настоящее время проходят лечение дома».

![]()

Про новый вирус

Перевод цитаты, размещенной Центурионом на ветке Новый Колизей

Южноафриканский врач, который первым предупредил власти о наличии варианта омикрона COVID-19, сообщил, что у него наблюдаются «необычные, но легкие» симптомы.

Доктор Анжелика Коетзи, член правления Южноафриканской медицинской ассоциации, впервые заметила, что в остальном здоровые пациенты демонстрируют необычные симптомы 18 ноября.

«Их симптомы были такими разными и такими мягкими, как у тех, кого я лечил раньше», — сказал Коетси в интервью The Telegraph.

«Это представляет собой легкое заболевание с симптомами, такими как боль в мышцах и усталость в течение дня или двух, когда вы плохо себя чувствуете», — объяснил Коетзи. «До сих пор мы обнаружили, что инфицированные не страдают потерей вкуса или запаха. У них может быть легкий кашель. Нет никаких заметных симптомов. Некоторые из инфицированных в настоящее время проходят лечение дома».

![]()

Все заметили как нелепо нефть уронили?

AndreyKa, ничего нелепого, Европа объявляет локдауны, новый штамм ковида из ЮАР сильнее и быстрее Дельта-штамма, смогут ли созданные вакцины ему противостоять пока вопрос.

Олег Каширин, откуда инфа что вирус сильнее и быстрее? Спецы из ВОЗ по евроньюс говорят что пока ХЗ, какие у него свойства и призывает пока не блокировать авиасообщение, Минздрав ЮАР заявляет что по их статистике Омикрон не вызывает более тяжелого течения болезни, Модерна — что при необходимости легко адаптирует вакцину.

Дмитрий Иванович, все, у кого обнаружен новый штамп болеют в лёгкой форме. Возможно это вообще более лёгкая мутация и вирус «вырождается», о чём предупреждали вирусологи ещё в начале пандемии.

Это лишь повод, основная причина — инфляция, и планируемая борьба с нею.

Эксплуатация Северного потока 2 возможна и без сертификации — Handelsblatt

Федеральное сетевое агентство Германии приостановило процедуру сертификации Nord Stream 2 AG в начале прошлой недели. Во-первых, компания-оператор должна быть организована в соответствии с немецким законодательством, — сообщило агентство.

До сих пор компания базируется в Швейцарии. Между тем, компания Nord Stream 2 AG, по ее собственным словам, уже находится в процессе создания дочерней компании в соответствии с немецким законодательством для немецкой части руководства. Сертификация влияет только на этот участок линии.

Как долго процедура сертификации, которая первоначально должна была быть завершена в начале января, теперь остается приостановленной, неясно.

Будет ли компания-оператор ждать так долго? Инсайдеры указывают на то, что ввод в эксплуатацию трубопровода не будет без образца для подражания даже без сертификации. Ранее, по данным Федерального сетевого агентства, газопроводы NEL и EGL 401 изначально были введены в эксплуатацию, будучи несертифицированными. По данным федерального сетевого агентства, при вводе в эксплуатацию без сертификации грозит единовременный штраф в размере „до миллиона евро».

Авто-репост. Читать в блоге >>>

![]()

Ну… чета газик разочаровывает! Где инсайдеры, тарящие перед отчетом и поднимающие цены в облака? Доходность 12,2 в Достоянии никому не интересна? Даже я по дешевке прикупил на второй БС — а где остальные расп… дяи))? Игнорируют профиты.

Щекн, откуда информация про 12.2 на акцию?

Максим Козлов, что то маловато поболее будет. Консенсус прогноз по дивам 46р Вот и считаем 46р/327.38=14% грязными.

РоманП., все возможно, но дивы как таковые многим здесь сидящим менее интнресны, чем рост курса, даже такой уровень доходности по сравнению с максимумом прошлых годов 7,8 % дает нам цену акции на уровне 511,93 руб.Если чуть больше — тогда чуть выше…И это вполне вероятно.

И потому сижу и недоумеваю — чего цена такая низкая сейчас??

Щекн, дивы и цена акции не увязаны между собой по какому-то определенному коэффициенту в любой момент времени. До дивов еще далеко, дожить надо, а событий проиойти может много всяких.

Geist, это то понятно, что цена НЕ ОБЯЗАНА быть такой, но она хоть как-то должна с ней кореллировать, настолько же полное безразличие даже к возможности заработать на хорошем отчете МСФО вселяет, понимаишь…

Щекн, ну так она коррелирует, прошлой осенью ты мог газона набрать легко по 155-190, а сейчас он 300+. Большие дяди входили внизу.

Geist, тут нельзя точно сказать, тем более, прошлой осенью нынешнюю вакханалию на газовом рынке подавляюшее большинство не предполагало-акции брались, скорее, просто под предполагаемый запуск СП-2.Понятно, что когда и Поток стали достраивать, и цены на газ резво поползли вверх — все на этой инфе поднялось, но потом, когда стали появляться более-менее точные расчеты-подтверждения, что ЧП будет высокой и обрисовались вчерне даже параметры дивов — действительно больших — цены стали здорово падать.Это, получается, по Винни-Пуху, какая-то неправильная корелляция…

Щекн, под трубу СП2 я лично покупал еще в 2017-м, она-то в начале должна была запуститься еще в 2019-м 😉 А осенью 2020 я докупал уже потому что наконец осознал, что газ станет ценным товаром в ближайшие годы. Возможно не я один так решил. А что касается падения газпрома, он же падал не один, это не его персональное падение.

Geist, вот именно — он падал как все — а ведь дивы в полтора раза выше обычных — это его персональная история — но на падении она почему-то не отражалась.Насчет ценности газа — ну мы все ее осознаем — но не думаю, что даже Вы тогда могли хоть мельком предположить нынешние сверхцены газа и сверхприбыли — то есть четкой информации вы на руках не имели — и практически никто не имел — возможно, исключая верхушку — которая такой вариант могла иметь на столах (набор возм. вариантов действий и результат, заранее просчитанный). Но общая масса такой инфы точно не имела — кореллировать тогда, получается, не с чем было. Инфа появилась позже — но на курс это положительного влияния не оказало, он начал падать.Получается — дивы живут своей жизнью, а курс — своей.И никакой связи не имеют.Сейчас, по крайней мере.После отчета — посмотрим.

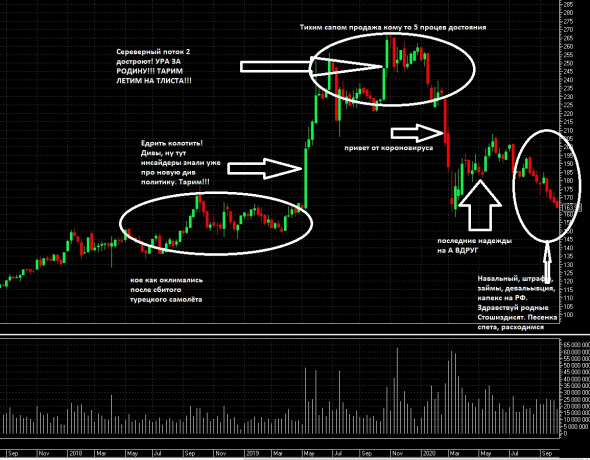

Газпром акции

![]()

Каронавирус наложился на КАРОНАкризис-В.В. П., опять его «наши друзья» из за океана пракатили с договором ДСНВ 3. Он им неавтаретет!

![]()

![]()

История национального достояния в одной картинке

всё!

Подскажите я тут на что то нажал и что делать теперь?)

«… Правительство Германии считает сжиженный природный газ (СПГ), добытый при помощи спорной технологии гидравлического разрыва пласта (фрекинг), столь же вредным для климата, как и уголь. Об этом говорится в ответе министерства охраны окружающей среды ФРГ на запрос фракции «зеленых» в бундестаге, о котором в воскресенье, 11 октября, сообщил портал Redaktionsnetzwerk Deutschland. «

За поставленный в январе-сентябре природный газ расчеты (с Газпромом — ред.) произведены в полном объеме

Кредит поступил в бюджет республики в пятницу.

Сумма погашения не раскрывается.

Авто-репост. Читать в блоге >>>

последние черточки внизу… если от них не отлетят на 186, то там очень всё низко уже 🙁

шанс кстати хороший отскочить

![]()

Пришел, а тут такое.

Я писал, что взял в лонг фьючи Газпрома. Эту проблемную компанию с её газопроводом в ЕС. Не было бы этой трубы — всё было бы нормально. Но жадность: продать побольше — в очередной раз подвела со стороны политической системы ЕС, да в прочем и всего проамериканского мира. Но это политика, неотличима от игры, которая все же влияет на цены акций Газпрома.

Что мы видим? Цены на газ растут, причем достаточно стремительно, а акции ГП падают. И до каких пор они могут упасть?

Мне как держателю фьючей это важно знать.

Сразу скажу на опережения, что я не тупой держатель, не подобие стойкого оловянного солдатика по часто употребляемой цитате неизвестно кого: взял и держу. «Это не наш метод!» — как говорил персонаж комедии Гайдая. Взял профит и беги, а то поймают и таких люлей нададут, что не то что профит вернешь — все отдашь влоть о резинок от т… ов.

Это же кошмар — ГП упал на 330 пунктов на фьючах, а это примерно 11% на 1 лот. Примерно затарено полдепо этим ГП, а убыток депо около 2 процентов, да если еще учитывать то, что у меня вчера профит был почти 9% депо — то это просто мелочь. Я просто фиксировал профит: фиксил профит от роста фьючей газа, нефти, того же Газпрома. И теперь очень спокойно смотрю на это кошмарное падение. Не верится? Вот вам скрины:

Авто-репост. Читать в блоге >>>

История национального достояния в одной картинке

всё!

Газпром акции

![]()

А дивы за 21 год должны быть еще больше, по таким-то ценам на хабе и объемам по Силе Сибири.

![]()

Год назад сделал покупку Газпрома на все

Моя ссылка на прошлогодний трейд https://smart-lab.ru/blog/628058.php

с тех пор Газпром вырос на 50%, доллар (USDRUB) вырос всего на 3%

это показывает, что наш рынок конкурентен, хотя в Америке некоторые акции обладают куда больше ростом

То как было год назад:

autotrade.ru, ничего это не показывает. А если купил на все в августе 2008? то в долларах твое депо сократилось бы за это время в 4 раза Ж) сам зашел в гп в прошлом году на пол депо и тоже +50% сейчас

А если купил на все в августе 2008? то в долларах твое депо сократилось бы за это время в 4 раза

Попробуй посчитать еще разок.

Geist, в том то и дело что в 2008 не покупал

autotrade.ru, угу, поэтому я и пытаюсь сказать, что «если» не канает.

![]()

Лыжник, ждем, когда Юрий Лоза выскажет свое мнение по СП2, а то не всех словоблудов выслушали.

Поставки из газотранспортной системы на внутренний рынок за этот период увеличились на 16%, или на 18,4 миллиарда м3.

Экспорт в страны дальнего зарубежья – 92,3 миллиарда м3 газа, +26,7% (на 19,4 миллиарда м3) г/г

Авто-репост. Читать в блоге >>>

«Газпром» наращивает поставки газа на экспорт и на внутренний рынок.

За пять с половиной месяцев 2021 года «Газпром», по предварительным данным, добыл 241,4 млрд куб. м газа. Это на 17,2% (на 35,5 млрд куб. м) больше, чем за аналогичный период прошлого года.

Наши поставки из газотранспортной системы на внутренний рынок увеличились на 16% (на 18,4 млрд куб. м).

Экспорт в страны дальнего зарубежья – 92,3 млрд куб. м газа, что на 26,7% (на 19,4 млрд куб. м) больше, чем за тот же период в 2020 году.

Газпром сохраняет планы выплачивать дивиденды в размере 50% от прибыли по МСФО.

На дивиденды за 2021 год, так же, как и за 2020 год, планируется направить 50% от чистой прибыли по МСФО, но прогнозировать их размер пока рано, так как к концу года нужно будет учесть большое число корректировок курсовых разниц — сообщил Садыгов.

Авто-репост. Читать в блоге >>>

В дополнение к размещению вечных еврооблигаций в прошлом году мы в этом году выпустим еще на 150 млрд рублей бессрочные рублевые. Это для финансирования газификации. То есть газификацию будем финансировать не за счет EBITDA, не за счет долг

Рассчитываем на участие в основном институциональных инвесторов, финансовых учреждений, государственных и негосударственных инвестиционных фондов

В этом году предусмотрено 511 млрд рублей, у нас бюджетом предусмотрено. Исходя из текущей ситуации на рынках, наш потенциал, дают возможность не реализовывать [план заимствований] в полном объеме. Пока мы ставим план не реализовывать на 100 млрд рублей. То есть программу заимствований выполнить на 411 млрд рублей

Благоприятная конъюнктура может ускорить реализацию ряда проектов «Газпрома» в газовой и нефтяной сфере.

Благоприятная рыночная конъюнктура позволяет нам рассматривать возможность ускорения реализации некоторых проектов в газовом и нефтяном секторах нашего бизнеса. Разумеется, речь не идет об увеличении масштабов проектов. Но по отдельным проектам возможен перенос на 2021 год части строительных работ, которые были запланированы на будущие периоды

Газпромнефть акции

![]()

Мы достаточно консервативно подходим к нашему бюджету… на следующий и дальнейшие три года. Поэтому мы закладываем цену где-то 55-60 долларов за баррель

«Газпром нефть» тестирует свои проекты на достаточно низких уровнях цены на нефть и может выжить практически при любой цене на нефть

— глава департамента по связям с инвесторами компании Анна Сидоркина.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

Для начинающих на рынке: Акции Газпромнефти делают сильный ход.

Газпромнефть. Хороший пример того, что инструмент будет расти, по крайней мере показывает такое желание. Открытие гэпом ниже уровня — это часто обман для тех, кто занял по ней шортовую позицию.

Что здесь следует объяснить? После сильного роста, бумага, как это и положено, ушла в боковик, определив его границы. Однако, далее гэп, которым открылся инструмент ниже уровня, был отыгран в диапазон. Получается, что кто хотел полакомится снижением котировок, оказались обмануты и начали срабатывать их стоп-приказы, провоцируя рост покупок. Для среднесрочной торговли, это является хорошим сигналом того, что будет продолжение роста.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы делать на рынке правильные вещи… вовремя.

Авто-репост. Читать в блоге >>>

Компания опубликовала производственные и финансовые результаты за 3-й квартал 2021 года.

Начнем с производственных показателей.

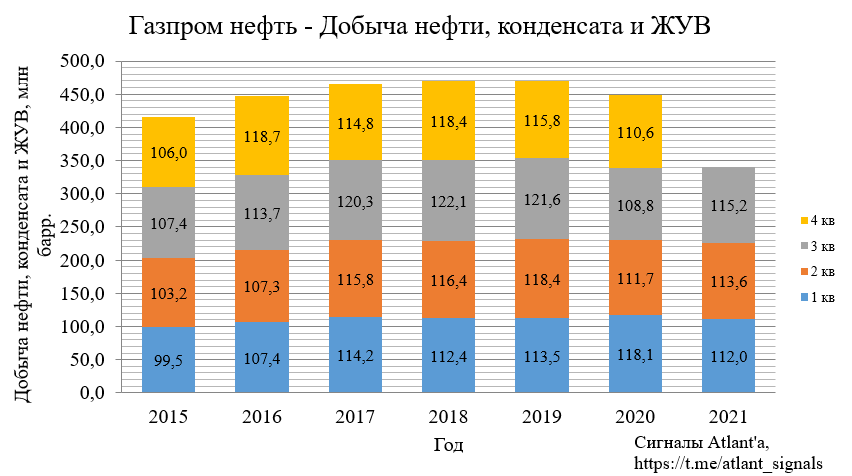

Добыча нефти, конденсата и жидких углеводородов выросла на 5,9% относительно прошлого года, и выросла на 1,5% относительно предыдущего квартала. Восстановление до пиковых значений 2018-2019 гг. затруднено ограничениями ОПЕК+.

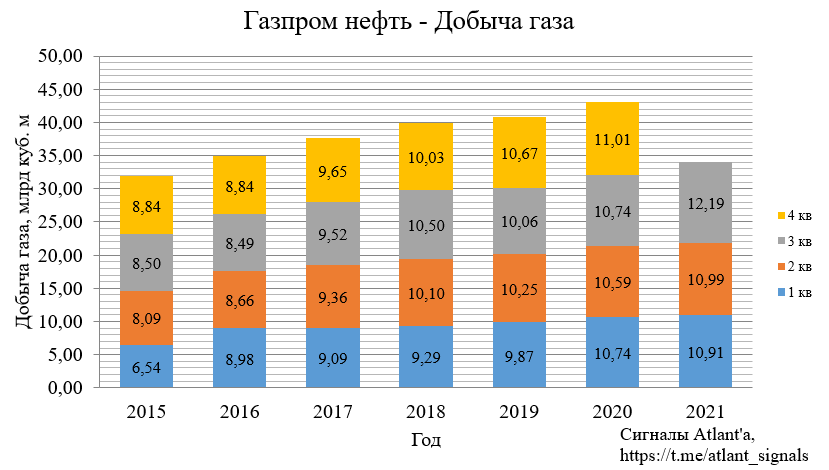

В свою очередь объем добычи газа по Группе показал рекордный результат и составил 12,19 млрд куб м, что на 13,5% больше относительно прошлого года и на 10,9% выше, чем в предыдущем квартале. Объем увеличился преимущественно вследствие запуска газовой инфраструктуры на Тазовском месторождении.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: закрытие реестра для собрания акционеров

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. прекращении участия ПАО «Газпром нефть» в дочерних организациях организациях.

1. О привлечении кредита от Банка ГПБ (АО).

Если выходят из компаний — должны получить деньги за активы, разве не так?

Если решили выплатить дивиденды — деньги есть?

ЗАЧЕМ тут-же кредит.

Или с логика не такая?

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

![]()

Если сделает 35-40 рублей роста, я не буду ждать дивов)))) Отдамся!

Silent Hamster,

У всех режим ожидания, но разнонаправленный. Я жду, что ещё упадёт.

Даже подозреваю, что ещё буду двигать с 470-475 на 455.

ЗЫ. Я без шорта, мне и прокол устроит для закупа!

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

Z_Mc, он купил в 10:05, а уже в 10:54 мог продать по 503.20, итого +3.7%. =6317р-13%=5496р, 119кг сахара, а это хорошая прибавка чего-то там кому-то там… странно, сидит весь день на стриме, мог бы туда-сюда прыгнуть, не понимаю его консервативной торговли, кера ли тогда весь день у монитора сверлить взглядом цифры.

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

![]()

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Михаил П, забрал 2 приз

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Вот скрин:

Купил под дивы, но по большому счету для чистой спекуляции. Не является инвестиционной рекомендацией!

2. По просьбе бездельников постим котиков:

Авто-репост. Читать в блоге >>>

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Отчет по-хорошему скучный. Долг гасят, прибыль рекордная.

Дивиденды 40 рублей в декабре + 16-17 руб летом, что дает 11% к текущим уровням.

![]()

Показатель EBITDA и чистая прибыль в целом соответствовали нашим ожиданиям и консенсус-прогнозу Интерфакса. Как мы и ожидали, ключевыми факторами роста прибыли стали значительное увеличение как объемов переработки, так и ее рентабельности. Дивиденды за 9М21, рекомендованные в начале этой недели, в размере 40 руб. на акцию (доходность 7,6 %), подразумевают коэффициент выплаты 52% от чистой прибыли; можно предположить, что руководство, скорее всего, решило округлить рассчитанный дивиденд.

Громадин Андрей

Sberbank CIB

Авто-репост. Читать в блоге >>>

🟢 Газпром нефть: уверенный рост свободного денежного потока в третьем квартале

🛢 Ключевые факторы роста прибыли — значительное увеличение как объёмов переработки, так и её рентабельности. Дивиденды за девять месяцев 2021 года, рекомендованные в начале этой недели, в размере 40 рублей на акцию подразумевают коэффициент выплаты 52% чистой прибыли. Доходность — 7,6%.

#SIBN

Газпром нефть, была основана в 1995 году. Основным владельцем SIBN является российская газовая монополия Газпром, которая владеет 95,68% акций компании, остальные 4,32% находятся в свободном обращении.

Компания входит в число лидеров российской нефтяной индустрии по эффективности и является первой, кто начал добычу нефти на российском шельфе Арктики.

Газпром нефть — вертикально-интегрированная нефтяная компания, основные виды деятельности которой — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. В структуру компании входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья.

18 ноября Газпром нефть представила финансовые показатели за 9 месяцев текущего года: выручка компании составила ₽2 трлн. 162 млрд., (+49,1% г/г). Скорректированная EBITDA +112,8% — до ₽700,6 млрд., что связано с увеличением объемов добычи углеводородов и переработки нефти, а также позитивной динамикой цен на нефть и нефтепродукты. Так же компания зафиксировала самый низкий показатель долговой нагрузки за последние 12 лет: соотношение чистого долга к EBITDA — 0,32х. Двукратный рост операционного денежного потока, а также поэтапная реализация инвестиционной программы обеспечили свободный денежный поток в размере ₽384,4 млрд.

Авто-репост. Читать в блоге >>>

Газпром нефть: рекордный денежный поток позволил снизить долговую нагрузку

EBITDA выросла на 11% кв./кв. в 3 кв. благодаря росту цен на нефть. Вчера Газпром нефть опубликовала сильные финансовые результаты за 3 кв. 2021 г., поддержанные ростом цен на нефть и поступлениями от совместных предприятий. Выручка компании в 3 кв. выросла на 13% кв./кв., чему помимо нефтяных цен (Urals +5% кв./кв. до 71 долл./барр.) также поспособствовало наращивание добычи нефти (+1% кв./кв. до 12,4 млн т, благодаря ослаблению ограничений ОПЕК+) и объемов производства нефтепродуктов (+10% кв./кв. до 11,5 млн т, из-за роста спроса на внутреннем рынке). При этом, в 3 кв. Газпром нефть существенно повысила объемы добычи природного газа (+20% кв./кв. до 7,5 млрд куб. м), что связано с запуском газовой инфраструктуры на Тазовском месторождении. Напомним, что текущая стратегия компании подразумевает рост доли природного газа в общей структуре ее добычи до 45% к 2024-26 гг. (против 36% в 2020 г.).

EBITDA компании выросла на 11% кв./кв. при небольшом снижении рентабельности (-0,5 п.п. до 26,0%) на фоне увеличения операционных расходов (+7% кв./кв.) и роста эффективной ставки НДПИ (+14% кв./кв., по нашим оценкам). При этом, повышение EBITDA было компенсировано увеличением прочих расходов (+167% кв./кв.), а также уменьшением прибыли от курсовых разниц (760 млн руб. против 11 млрд руб. во 2 кв.), в результате чего чистая прибыль в 3 кв. осталась примерно на уровне прошлого квартала (+2% кв./кв. до 140 млрд руб.).

Дивиденды от СП и высвобождение оборотного капитала позволили получить рекордный свободный денежный поток. Операционный денежный поток Газпром нефти получил значительную поддержку в 3 кв. от высвобождения оборотного капитала (66 млрд руб.) и денежных поступлений от СП в форме дивидендных выплат (28 млрд руб.), преимущественно от Арктикгаза (16 млрд руб.), а также от Мессояханефтегаза (3 млрд руб.). При этом, объем капитальных затрат (включая приобретение нефтегазовых лицензий) в 3 кв. остался на уровне прошлого квартала (102 млрд руб.), а в целом за 9М 2021 г. сократился на 7% г./г. до 297 млрд руб. по большей части за счет снижения инвестиций в сегменте «Разведка и добыча» (-11% г./г.). Учитывая такую динамику, мы ожидаем, что объем инвестиций компании в 2021 г. может оказаться ниже прогнозов менеджмента (450 млрд руб.). В совокупности, рост операционного денежного потока при стабильных капзатратах кв./кв. привел к повышению свободного денежного потока в 3 кв. (+11% кв./кв. до 173 млрд руб.), что позволило компании обновить рекорд 2 кв.

Долговая нагрузка сократилась до 0,37х Чистый долг/EBITDA LTM. Сильный свободный денежный поток привел к снижению чистого долга до 250 млрд руб. (против 388 млрд руб. во 2 кв.), даже несмотря на выплату дивидендов в размере 49 млрд руб. (включая неконтролирующим акционерам). В результате уровень долговой нагрузки компании в 3 кв. сократился до 0,37x Чистый долг/EBITDA LTM. По нашим оценкам, долговая нагрузка Газпром нефти по итогам 2021 г. сохранится на уровне ниже 1,0х благодаря сохранению высоких цен на нефть и ослаблению ограничений ОПЕК+, что позволит компании и дальше наращивать добычу в 4 кв.

Ожидаемое получение новых налоговых льгот поддержит результаты компании после 2021 г. Мы также ожидаем, что с 2022 г. Газпром нефть может получить налоговые льготы для Приобского месторождения в размере до 9,99 млрд руб. в год, что должно поддержать результаты компании. Напомним, что сейчас Правительство рассматривает возможность предоставления Газпром нефти налогового вычета по НДПИ для Приобского месторождения с 1 января 2022 г. на 10 лет с предельным размером вычета в 833 млн руб. в месяц (9,99 млрд руб. в год). Данная льгота будет предоставляться при условии превышения средней цены нефти Urals базового уровня (44,2 долл./барр. в 2022 г.). Ранее в 2021 г. аналогичный вычет для Приобского месторождения получила Роснефть, которая также занимается разработкой данного участка.

На наш взгляд, евробонд SIBNEF 23 с YTM 1,59% должен торговаться с меньшей доходностью, учитывая существенное улучшение конъюнктуры на рынке нефти и газа и низкую долговую нагрузку компании. К примеру, бонд НорНикеля GMKNRM 23 предлагает YTM 1,46%. Лучшей альтернативой мы считаем суверенные бонды РФ RUSSIA 28, 30, предлагающие текущую доходность не ниже 4,5%-5,5% на горизонте 12М.