Акции Coca Cola: купить и держать вечно? Разбираемся…

Наш перевод материала с SeekingAlpha об акциях Coca Cola: “Coca Cola: A Buy And Hold Forever Stock You Should Own”

Резюме

Акции Coca Cola можно свободно купить на бирже «Санкт Петербург» через многих российских брокеров, например:

Инвестиционный тезис.

Coca-Cola Company — это акции, которые любой инвестор, рассчитывающий на рост дивидендов, может купить и держать очень долго. Неважно, насколько далеко вы планируете — Coca Cola, скорее всего, будет процветать всегда. Но, честно говоря, последнее десятилетие для компании было потеряно. Быть дивидендным аристократом, как Coca Cola, непросто и, конечно, иногда за это приходится очень дорого платить. Чтобы сохранить статус «Короля дивидендов», менеджмент пытается снова добиться роста выручки, ведь с каждым годом возможность увеличения дивидендов для Coca Cola сокращается. Хотя в 2019 выручка стабилизировалась и начала расти, кризис COVID-19 перечеркнул все планы компании, которые, казалось, начали работать.

Тем не менее, мы говорим о грандиозной компании, без которой наш мир был бы другим. С незапамятных времен люди испытывают потребность выпить что-нибудь кроме воды, и именно здесь на помощь приходит компания Coca Cola. Это бизнес с 128-летней историей, с портфелем исключительно из брендов с мощным конкурентным преимуществом. Как раз те акции, которые отлично подходят для покупки в долгую. Их можно держать десятилетиями и передать детям в наследство.

У компании очень высокая маржинальность и колоссальная выручка. Но есть и проблема – бремя выплачиваемых (и постоянно увеличивающихся) дивидендов. В то же время утрата статуса дивидендного аристократа означала бы провал прежних решений менеджмента по увеличению дивидендов каждый год.

Из-за огромных дивидендов невозможно оперативно приобретать другие компании, чтобы компенсировать медленное старение базовых брендов Coca Cola. Сегодня покупателям в магазинах доступен гораздо более широкий ассортимент, чем в прошлом. Хотя Coca Cola успешно смогла создать портфель из 500+ брендов, это происходило недостаточно быстро, чтобы избежать падения выручки. Таким образом, сейчас у компании три возможных варианта действий: сокращение дивидендов, заморозка дивидендов или снижение темпа роста дивидендов. По-моему, последний вариант наиболее вероятный.

Лично мне больше всего нравится докупать акции Coca Cola Company на просадках, уменьшая свою среднюю цену покупки. Особенно такая стратегия актуальна сейчас, когда на рынках высокая волатильность.

Краткий обзор компании.

Ассортимент Coca Cola весьма чувствителен к изменениям в предпочтениях потребителей, главным образом из-за повышения осведомленности о более здоровых продуктах. Но компания адаптируется к новым поколениям покупателей. Производится диверсификация и адаптация ассортимента — каждый продукт в нем предназначен для удовлетворения конкретной потребности. Создаются версии напитков без сахара, кофеина и т.п. Кроме того, инвестиции в Coca Cola косвенно затрагивают и сектор алкогольных напитков, поскольку большая часть алкогольных коктейлей делается с Coca Cola, Fanta, Sprite, Schweppes и другими напитками, производимыми и/или распространяемыми компанией.

Цена акций Coca Cola:

Влияние коронавируса.

Такова невеселая текущая ситуация. Но не стоит забывать, что это макроэкономическая проблема, не связанная с внутренними тенденциями в деятельности или траектории развития компании. Да, это правда, что продажи Coca Cola падали много лет до коронавируса. Да, это тревожный сигнал. Но в 2019 выручка стабилизировалась и начала снова расти! Отчасти это произошло благодаря приобретению Costa Coffee, завершенному в начале того года. По мере того, как мир возвращается к нормальной жизни, продажи должны вернуться в нормальное русло, наряду с денежными потоками, что позволит компании продолжать медленно, но неуклонно сокращать задолженность, одновременно используя весь потенциал розницы Costa Coffee.

Выручка Coca Cola – головная боль для инвесторов.

Выручка падала годами, но это снижение было немного компенсировано байбэками. В 2019 выручка наконец-то показала признаки стабилизации и возврата на траекторию роста. Однако нынешний корона-кризис наступил как раз, когда казалось, что компания снова собирается взлетать.

Coca-Cola очень хорошо географически диверсифицирована. Это важно, поскольку означает, что компания не слишком сильно зависит от продаж в одной стране.

Ослабший доллар должен дать населению за пределами США больше возможностей для покупки продукции Coca-Cola. Она будет продаваться за границу по более конкурентоспособным ценам, а выручка из других стран будет иметь более высокую долларовую стоимость. Примерное снижение валютных пар с начала пандемии на текущий момент:

Валюты почти всех развитых экономик укрепились к доллару с начала пандемического кризиса в марте 2020 года.

Канал прямых продаж потребителям в Южной Америке вырос до 1 млн покупателей. Это произошло за счет инициативы En Tu Hogar — веб-сайта, позволяющего людям из Латинской Америки заказывать продукты Coca Cola с доставкой на дом в течение 24 часов. Такой канал продаж — хороший способ сохранить лояльность потребителей, предлагая им дополнительное преимущество — систему баллов, призы и акции. Это пример потенциала, имеющегося у компании для поддержания тесных отношений с потребителями в условиях жесткой конкуренции. Я прекрасно представляю себе будущее, в котором у меня будет мобильное приложение Coca Cola, сделав нескольких кликов в котором, я получу продукты (безалкогольные напитки, соки, воду, кофе и т.д.) на дом.

Поглощение Costa Coffee.

У Costa Coffee примерно 4000 кофеен, а также собственная марка кофе. Под ней Costa Coffee продает жареный кофе и кофейные капсулы. Наконец, у Costa есть крупная сеть автоматов по продаже кофе, разбросанных по многим проходным местам, заправочным станциям, театрам и туристическим центрам. Сеть действует под брендом Costa Coffee Smart Café. На момент покупки руководство компании проявило особый интерес к расширению Costa по всему миру, особенно в Китае, где последние годы она быстро росла.

Поглощение Chi Ltd.

В январе 2019 завершена сделка по приобретению Chi Ltd. (после приобретения 40% доли в 2016 году). Chi — компания по производству безалкогольных напитков, основанная в Лагосе (Нигерия) в 1980. Сейчас в компании работает 2500 человек.

Chi производит и продает фруктовые и экзотические соки, смеси фруктов и овощей, а также чай с фруктовыми смесями. В Нигерии их бренд Chivita прочно ассоциируется с качеством и пользой для здоровья.

Chi также принадлежит бренд Hollandia. Под ним выпускаются молочные продукты: йогурты, сгущенное, ультра-пастеризованное и соевое молоко (цельное и обезжиренное).

На этом портфолио Chi не заканчивается. Они также производят торты, говяжьи рулеты и мясные пироги.

Это поглощение — хорошая возможность занять дополнительную долю рынка напитков в Африке, ведь Coca Cola намерена расширить продажи Chi и в остальных странах континента.

Как было заявлено на конференции по итогам второго квартала 2020, Coca Cola сосредотачивается на сбалансированном портфеле крупных и масштабных местных брендов, отвечающих потребностям небольших групп покупателей. Приобретение Chi, похоже, является примером поглощений, которые компания планирует сделать в ближайшие годы. Их цель — охватить те группы населения, которые не потребляют широко распространенные продукты, производимые Coca Cola. Кофе — прекрасный пример сегментов рынка, где у Coca Cola пока очень ограниченное присутствие, но имеется потенциал его увеличения.

У Coca Cola просто замечательная маржа.

Маржа Coca Cola и других компаний сегмента FMCG:

Маржа Coca-Cola впечатляет. С каждого доллара выручки они получают 60 центов валовой прибыли. По этому показателю они выигрывают у своего ближайшего конкурента PepsiCo (55 центов). Еще больше разница с Keurig Dr Pepper, другим прямым конкурентом. За счет этого у Coca Cola имеется большая свобода действий в тяжелые времена.

Долг снижается медленно за счет увеличения количества акций.

Долгосрочный долг Coca Cola:

С момента покупки Costa Coffee компания успешно погашала свои долги, но делала это путем выпуска акций. Тем самым Coca Cola увеличивала общие расходы на дивиденды.

Чтобы компания могла ежегодно ускорять темпы сокращения долга, не прибегая к выпуску новых акций, ей нужно возобновить рост выручки при одновременном снижении веса дивидендных расходов в балансе.

Рост дивидендов Coca Cola замедлился, их уже очень сложно увеличивать.

| Дивиденды за год на одну акцию | Изменение, % | |

| 2013 | 1,12 | 9,8 |

| 2014 | 1,22 | 8,9 |

| 2015 | 1,32 | 8,2 |

| 2016 | 1,4 | 6,1 |

| 2017 | 1,48 | 5,7 |

| 2018 | 1,56 | 5,4 |

| 2019 | 1,6 | 2,6 |

Последнее десятилетие продажи падали, а дивиденды увеличивались. Очевидно, что долго так продолжать не получится. В конце концов, наступит день, когда дивиденды превысят генерируемый денежный поток. Байбэки недостаточно помогли смягчить влияние замедления продаж — дивиденды росли куда быстрее, чем компания экономила от сокращения количества акций. Руководство рассчитывало, что приобретение Costa поможет Coca Cola расти снова, но коронавирус-кризис полностью сорвал план.

Давняя традиция проведения байбэков.

Количество акций Coca Cola в обращении:

| Акций в обращении, млрд шт | Изменение, % | |

| 2013 | 4,41 | -1,1 |

| 2014 | 4,37 | -0,9 |

| 2015 | 4,33 | -0,8 |

| 2016 | 4,29 | -0,8 |

| 2017 | 4,27 | -0,6 |

| 2018 | 4,28 | 0,2 |

| 2019 | 4,29 | 0,4 |

Исторически сложилось, что компания вознаграждала акционеров путем выкупа акций.

Байбэк существенно снижает количество акций в обращении. Гипотетически если компания два года подряд получает одинаковые результаты, то показатели на акцию улучшаются, поскольку прибыль распределяется между меньшим количеством акций. Таким образом, акционеры увеличивают долю в компании, просто удерживая акции.

Риски Coca Cola, на которые стоит обратить внимание.

Выводы.

Coca Cola Company — защитные акции, которые заслуживают места в любом портфеле, ориентированном на рост дивидендов. Компания работает в очень важном экономическом секторе. У нее обширный портфель брендов с сильными конкурентным преимуществом. Решив инвестировать в эту компанию, надо делать это с расчетом на очень долгую перспективу. Краткосрочные и среднесрочные инвестиции в Coca Cola не выглядят особенно перспективными.

Самый вероятный сценарий — ежегодный рост дивидендов на 1 цент. Это фактически способ медленного сокращения дивидендов без потери статуса дивидендного аристократа, поскольку такое увеличение будет ниже роста инфляции. Пока еще рост на 1 цент все еще превышает исторические уровни инфляции. И наконец, в какой-то конкретный год менеджмент может решить увеличить дивиденды на 0,5 цента. Конечно, такой стратегии не следует поддерживаться постоянно. Однако, пока выручка не начнет расти, и у компании не будут оставаться в распоряжении приличные суммы после выплаты дивидендов и процентных расходов, Coca Cola не должна увеличивать дивиденды более, чем на 1 цент.

Несмотря на все это, я твердо уверен, что акции можно покупать и держать вечно. Сейчас компания переживает трудные времена. У нее есть огромные ресурсы, чтобы добиться роста. На рынке сильная волатильность из-за пандемии. Учитывая все это, я думаю, что покупки акций Coca Cola на локальных просадках — это разумное и довольно консервативное решение.

Апдейт: результаты за 4кв20 и полный 2020 г

Апдейт: результаты за 1кв21

Не является индивидуальной инвестиционной рекомендацией, смотрите дисклеймер.

Coca Cola акции

![]()

В понедельник американский гигант напитков Coca-Cola Co. ( KO ), один из крупнейших холдингов Уоррена Баффета, объявил о том, что он полностью приобрел производителя натуральных спортивных напитков Bodyarmor за 5,6 млрд долларов, что стало крупнейшим предприятием компании.

Это приобретение не стало полной неожиданностью для рынков, поскольку Coca-Cola уже приобрела 15% акций бренда еще в 2018 году. Фактически, в предварительной документации, поданной в Федеральную торговую комиссию в феврале этого года, Coca-Cola заявила, что намеревается получить контрольный пакет акций Bodyarmor.

Несмотря на новости о приобретении, а также обнадеживающий отчет о прибылях и убытках за третий квартал, в котором компания превзошла прогнозы максимальной и чистой прибыли и снова превзошла показатели сопоставимого квартала 2019 года, акции упали на 0,35% в течение дня и закрылись на уровне 56,17 доллара.

PepsiCo’s ( PEP ) Gatorade занимает львиную долю американского рынка спортивных напитков — 70%, и ее доминирование на этом рынке не подвергалось сомнению на протяжении десятилетий. Рекламируемый спортивными суперзвездами в маркетинговых кампаниях, таких как «Be Like Mike», этот бренд приносит Pepsi ежегодный объем продаж в размере 18 миллиардов долларов, что более чем в три раза превышает цену приобретения Bodyarmor.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Ожидается, что сделка может завершиться в ближайшие недели. В 2018 году Coca-Cola приобрела миноритарную долю в компании BodyArmor, одним из ранних инвесторов которой был баскетболист Коби Брайант. Согласно данным источника, сделка позволит повысить продажи Coca-Cola в сегменте спортивных напитков и кофе. В прошлом квартале объем продаж данной продукции вырос на 6%, что соответствует росту продаж газированных напитков, но отстает от 12%-ного роста продаж в сегменте продуктов питания, соков и молочных продуктов.

![]()

Насколько всё может быть плохо

Акциям Кока-Колы потребовалось более шестнадцати лет, чтобы обновить максимум после кризиса 1998 года.

Это крупнейшая транснациональная компания с устойчивым прибыльным бизнесом и регулярно растущими дивидендными выплатами. Любимка всех долгосрочных инвесторов, включая Баффета, который каждый божий день запивает колой очередной гамбургер.

Теперь подумайте, насколько сильно поплохеет раздутым убыточным пузырям и как долго они будут валяться на дне.

Авто-репост. Читать в блоге >>>

📈 Акции Coca-cola растут на 3% после выхода квартального отчёта

👉 Чистая прибыль первых девяти месяцев года выросла на 17% в годовом выражении и составила 7,357 миллиарда долларов

👉 Разводненная прибыль на акцию составила 1,7 доллара против 1,46 доллара годом ранее. Выручка Coca-Cola в годовом выражении увеличилась на 20%, до 29,191 миллиарда долларов

👉 По итогам третьего квартала чистая прибыль Coca-Cola выросла в 1,4 раза в годовом выражении — до 2,471 миллиарда долларов. В пересчете на акцию разводненная прибыль составила 0,57 доллара против 0,4 доллара годом ранее

👉 Скорректированная прибыль составила 0,65 доллара, прогноз составлял 0,58 доллара.

👉 Выручка увеличилась в годовом выражении на 16%, до 10,042 миллиарда долларов при прогнозе в 9,78 миллиарда

👉 Компания ожидает органического роста скорректированной выручки по итогам всего года на 13-14%, скорректированной прибыли на акцию — на 15-17% по сравнению с 1,95 доллара в 2020 году

Авто-репост. Читать в блоге >>>

🥤Coca-Cola — глобальная компания по производству напитков и продуктов для напитков под соответствующими брендами. Продукция компании появилась на рынке в 1886г и сегодня поставляется в 200 стран мира.

📌 Структура акционерного капитала

• 9.26% — Berkshire Hathaway (без изменений, легендарный Баффет)

• 7.56% — The Vanguard Group (⤴️ +0,1%)

• 3.87% — SSgA Funds Management, Inc. (⤴️ +0,07%)

• 1.38% — Geode Capital Management (⤴️ +0,03%)

• 1.21% — Fidelity Management & Research (⤴️ +0,08%)

• 1.07% — JPMorgan Investment Management (⤴️ +0,08%)

• 1.05% — Charles Schwab Investment (⤴️ +0,08%)

🧮 Итого: 6 на 3 на 1 (6 — нарастили долю, 3 — сократили, 1 — без изменений). Заслуживает внимания как минимум то, что в Coca-Cola до сих пор сидит Баффет. Также очевидно, что большая часть фондов покупала акции. Однако немного смущает объем, который был продан BlackRock.

Бизнес компании, ее финансы, сильные и слабые стороны рассмотрим в следующих постах, подписывайтесь здесь и в телеге — Заяц с NASDAQ

Авто-репост. Читать в блоге >>>

Анализ акции KO. Пойдёт цена вверх, или продолжит своё падение?

Здравствуйте, друзья! Сегодня я поделюсь анализом акции Coca-Cola Company (NYSE: KO). Идея является среднесрочной (1 мес)

На графике Coca-Cola Company происходит падение на более чем 6% за последние 13 дней. Мы видим, что объёмы коротких позиций большие, что может указать нам на дальнейшее падение, однако, не стоит упускать факт того, что цена находится в сильном восходящем тренде, с сильным уровнем поддержки. На данный момент цена находится ровно на уровне поддержки, поэтому сложно сказать, куда она пойдёт дальше, без подтверждения. Чтобы делать заключительные выводы по данной бумаге, следует подождать или пробития уровня поддержки вниз, или дальнейшей проторговки и отскока цены вверх.

PS: Я также являюсь частным инвестором и готов работать с каждым на личной основе, чтобы ежедневно давать сигналы на рынке акций и крипте!)) Если вы имеете желание обрести пассивный заработок, пишите @HDzhugas (телеграм). До встречи. ))

Авто-репост. Читать в блоге >>>

Дивидендные аристократы США

К дивидендным аристократам относятся компании, которые в течение 25 лет и более непрерывно платили и повышали дивиденды. На данный момент в США насчитывается около 65 таких эмитентов.

В 20 веке активно росли промышленные компании, производители продовольственных товаров, финансовые организации и недвижимость. Сейчас они достигли этапа зрелости и значительную часть прибыли отдают акционерам. Благодаря этому, дивидендных аристократов можно найти преимущественно в данных отраслях.

Coca-Cola #KO — на дивиденды направляет более 90% от чистой прибыли, в последние годы динамика прироста выплат замедлилась, запаса по прибыли и по свободному денежному потоку остается все меньше. Скоро компании придется начинать обратный выкуп акций, чтобы была возможность продолжать наращивать дивиденды.

Текущая див. доходность — 3% годовых.

PepsiCo #PEP — на дивиденды распределяют около 70% чистой прибыли, запас побольше, чем у вышеуказанного конкурента. При этом, компания давно уже ведет обратный выкуп акций, что позволяет сохранять запас по прибыли. В последние годы дивиденды наращивают на 5% г/г (Coca-Cola лишь на 2,5% г/г). Также у компании более диверсифицированный бизнес, за счет чего оценка чуть выше, подробно разбирали

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

![]()

Coca-Cola также повысила свои прогнозы на оставшуюся часть года. Я увеличил свою позицию в компании после объявления об увеличении прибыли. Давайте рассмотрим подробнее, почему сейчас хорошее время для покупки акций.

21 июля Coca-Cola сообщила о финансовых результатах за второй квартал. Выручка выросла почти на 42% до 10,13 млрд долларов, что на 823,11 млн долларов больше, чем ожидалось рынком.

Авто-репост. Читать в блоге >>>

Жаркое лето, прохладные напитки и стабильные дивиденды, все это Акции CocaCola (KO)

Добрый день уважаемые инвесторы. После вчерашней распродажи на рынке появилась отличная возможность купить Акции CocaCola со скидкой.

Основные факторы — у компании высокие дивиденды 3% в долларах, также высокая инфляция позволит компании получать больше прибыль. Восстановление экономики и рост цен на продукты уже закладываются в цену акций.

Стабильный бизнес по всему миру приносит высокую прибыль и эта сумма постоянно растёт.

По технической картине сейчас в акциях CocaCola образовалась сильная консолидация. Мы высоко оцениваем перспективу роста цены до 63-65 долларов за акцию.

The CocaCola Company (KO)Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: KO отчет

![]()

С 30 центов за акцию начался рост этот. Все 80-90ые они росли, пока в 98ом не встретили кризис и распродажу(коррекция на 50%). Достигла акция 24 баксов — то есть в 80 раз увеличилась компания. Казалось бы, всё — дальше будут распродажи и медвежий рынок. Но нифига — с 2006ого по 2021ый акции выросли ещё на 300%. И вот что делать дальше — покупать или продавать? Рынок то вроде насыщен, это не 90ые, когда открылся рынок бывшего СССР и коммунистического блока.

С другой стороны, Кока Кола и прочие напитки этой компании — любимые напитки миллиардов людей и этот рынок вряд ли схлопнется просто так. Тем более нам предстоит осваивать другие планеты, будет рост населения, а значит и спрос на прохладительные напитки будет большим.

Но в долгосрок я бы не стал покупать эти акции сейчас. Только после глубокой коррекции, которая скоро назреет, как мне кажется.

Авто-репост. Читать в блоге >>>

![]()

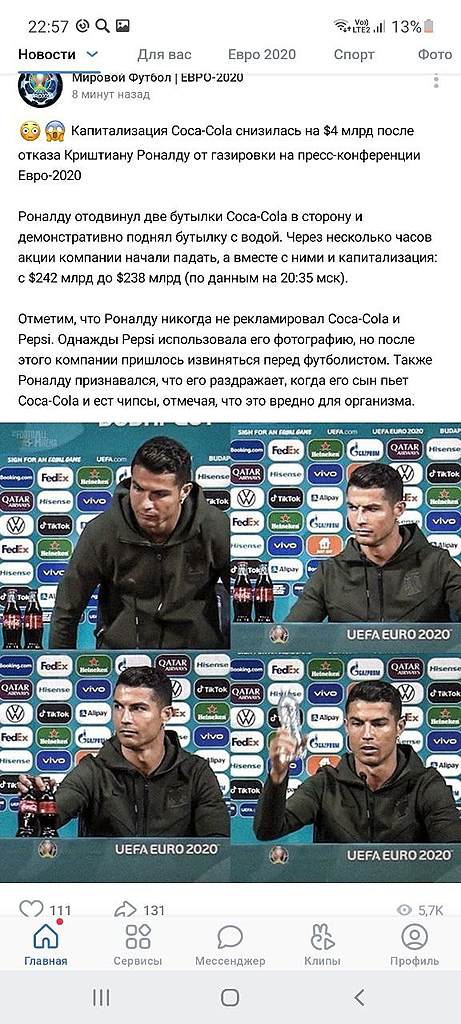

Сегодня утром удивляет количество новостных агентств и людей которые на полном серьезе публикуют эту «новость» про потерю 4 млрд, хотя это меньше половины процента от рыночной капитализации и не связано с действиями Роналду.

11 июня цена закрытия 56.16

Проще — стоимость акций Coca-Cola никак не связана с Роналду. Все в пределах рыночных колебаний.

![]()

Сегодня утром удивляет количество новостных агентств и людей которые на полном серьезе публикуют эту «новость» про потерю 4 млрд, хотя это меньше половины процента от рыночной капитализации и не связано с действиями Роналду.

11 июня цена закрытия 56.16

Проще — стоимость акций Coca-Cola никак не связана с Роналду. Все в пределах рыночных колебаний.

Ответ на « Криштиану Роналду и Тимофей (про кока-колу)»

Акции Колы упали из-за дивидендной отсечки, а не потому что Роналдо спрятал две бутылочки под стол. Откройте дневной график на Investing.com и все сами увидите

Авто-репост. Читать в блоге >>>

Coca-Cola — дивидендный король с историей повышения дивидендных выплат на протяжении 59 лет подряд. Что представляет бизнес компании сегодня? Несколько наблюдений:

4. Как Coca-Cola планирует преодолеть спад? В презентации для инвесторов отмечается хорошая динамика продаж напитка в тарах малого объема, планы по сокращению сахара и более эффективный «маркетинг».

Авто-репост. Читать в блоге >>>

Состав напитка

Из чего делают кока-колу:

Газированная вода.

Сахар.

Краситель натуральный карамель.

Ароматизаторы натуральные.

Ортофосфорная кислота—регулятор кислотности.

Кофеин.

Натуральные специи, являющиеся коммерческой тайной (листья Коки, из которой делают Кокаин).

Никто не знает окончательную рецептуру этого продукта питания, потому что это чуть ли не интеллектуальная собственность данной компании, хотя применительно к продуктам питания всегда действует одно правило — должна быть стопроцентно открытая рецептура, — подчеркнул экс-глава Роспотребнадзора, помощник председателя правительства Геннадий Онищенко

Вред колы: