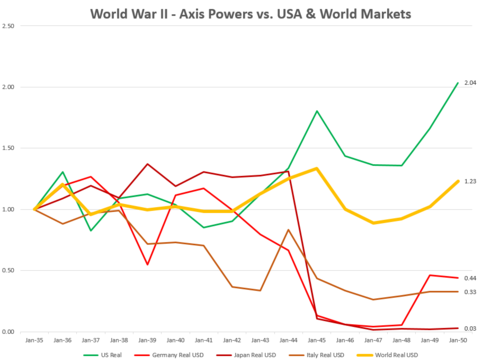

Это взорвет ваш мозг! Рост рынка США за 80 лет НОЛЬ. Spydell.

На графике начало периода с декабря 1914. В индексе не отражены дивиденды, но полностью отражен обратный выкуп акций. На середину 1915 номинальное значение индекса было около 80 пунктов в среднем за период, а в 1982 году около 830. По номиналу рост более 10 раз, но с учетом изменения цен ноль. В январе 1900 года индекс был на 10% выше (по номиналу)! Период до 1914 не отражен в виду отсутствия данных по CPI, однако с учетом оценочных годовых данных по инфляции, дефлированный индекс Dow в 1900 году сопоставим с уровнем 1982 года.

До безумных событий дней текущий, за 100 летнюю историю американского фондового рынка была ДВА пузыря. Это взлет рынка в конце 20-х годов 20-го века и в конце 90-х годов.

Основная фаза интенсивного роста первого пузыря пришлась с апреля 1924 по сентябрь 1929 (около 5.5 лет), с учетом инфляции индекс вырос в 3.9 раза. Более 30 месяцев рынок непрерывно падал. На 85% (!) – свыше 6 раз! Падение прекратилось летом 1932 года.

Восстановительный рост продолжился также почти 4.5 года с августа 1932 по март 1937. За это время рынок вырос в 3.8 раза с учетом инфляции, но был почти на 40% ниже прошлого максимума. Это нельзя классифицировать, как пузырь.

С 1937 года по 1953 рынок находился в затяжном боковике. В рамках краткосрочных и среднесрочных стратегий в это время рынок предоставлял массу возможностей, т.к. движения в обе стороны были на десятки процентов, но долгосрочном плане он находился в стагнации.

Первый масштабный выход из боковика произошел в сентябре 1953 и продолжался до августа 1956. Рынок вырос в 1.9 раза с учетом инфляции. Рост характеризовался высокоинтенсивным движением без локальных коррекций. По паттернам он похож на текущий безоткатный рост.

До 1958 года была коррекция более 30% и попытка роста до начала 60-х примерно в 1.5 раза от локальных минимумов. Однако основной рывок произошел лишь с октября 1962 по январь 1966, где результирующий рост составил примерно 60%. Кстати, именно в этот период были поставлены несколько рекордов по самому продолжительному безоткатному росту и самой низкой волатильности.

В целом, бычий рынок был 12.5 лет, а совокупный рост составил 3.1 раза от минимума 1953.

А далее все печально. По степени драматизма, следующие 16 лет дадут фору перфомансу 30-х, однако в 30-х все произошло быстро и предельно кроваво. С 1966 по 1982 все было более затянуто. Хотя формально по номиналу рынок даже вырос, но из-за рекордно высокой инфляции в США того периода, совокупные потери к 1982 составили почти 75% (4 раза ) от 1966.

С июля 1982 по август 1987 начался первый восстановительный импульс вплоть до печальных событий октября 1987. Этот импульс продолжался чуть менее 5.5 лет с ростом до 2.8 раз с учетом инфляции.

Крах рынка в октябре 1987 был по сути всего 2 дня. Все самое страшное закончилось, не успев начаться, но период восстановления был вплоть до 1992 года.

А далее всем известный доткомовский пузырь. Он продолжался с августа 1994 по февраль 2000, и кто бы мог подумать, вновь 5.5 лет! Конечный результат – рост в 2.8 раза за указанный период

Индекс S&P500 и особенно NASDAQ потом сложились ощутимо больше, чем Dow, но даже по Dow потери составляли до 40%. Восстановительный рост март 2003-октябрь 2007 компенсировал все потери. Потом случился тот самый кризис 2008 с одним из самых мощных и быстрых падений с 1930-х годов по целым классам активов.

С средних значений марта 2009 года рынок вырос в три раза (с учетом инфляции), основный импульс рост начался с 2012 года, где рост до текущих уровней почти в два раза. Период с отключенными обратными связями составляет … 5 лет и 2 месяца.

Ускорение роста рынка с 1982 способствовали:

Активизация инвестиционных банков после смягчения запретов на выход на открытые торги, которые действовали с 32 годов.

Развитие институциональных фондов (взаимные фонды, страховые и пенсионные фонды), появление на рынке длинных, крупных денег.

Долговая экспансия.

Развитие рынка финансовых производных и альтернативных инструментов, позволяющих хеджировать операции.

Изменение политики компаний с существенно большим вниманием к акциям. Рост дивидендов и байбеков.

Рост трансграничного финансирования, финансовая глобализация (появление международных инвесторов) и более ускоренные темпы роста глобальной экономики после крушения железных занавесов.

Внедрение электронных торгов, что позволило значительно упростить доступ к торгам и расширить географию инвесторов и спекулянтов.

Прямой контроль рынка от финансовых регуляторов и центральных банков, особенно после событий 1987 года, что позволяло концентрировать ресурсы в рынке. Сейчас же этот фактор стал абсолютным, что привело к отключению обратных связей.

Напомню, что первые два глобальных пузыря в фазе интенсивного роста продолжались ровно 5.5 лет.

Текущее ралли является одним из самых мощных за всю историю рынка и всецело классифицируется, как третий глобальный пузырь. Уже установлены рекорды по длительности безоткатного роста и самой низкой волатильности. Все без исключения ключевые макроэкономические и корпоративные мультипликаторы разодрали в клочья исторические средние не менее, чем на 35%

Ралли 32-37; 53-56; 62-66; 82-87 и 2003-2007 не являются пузырем, а восстановительной попыткой после затяжной депрессии или сверх стремительного краха рынка. Хотя после каждого из указанного восстановительного ралли следовали, как минимум 30% коррекции рынка с учетом инфляции. Более того, после каждого из этого локального ралли требовалось не менее 5 лет, чтобы оправиться.

Разрыв пузырей имел долгосрочные рыночные и макроэкономические последствия. Пик 29 года был преодолён только 1959 году (спустя 30 лет), а пик 2000 года через 12 лет, причем через два 50% обвала.

Про факторы и мотивы текущего пузыря уже говорил.

Центральный драйвер и катализатор – это принудительного раллирование и поддержка рынка через ЦБ и первичных дилеров в том числе за счет QE.

Агрессивный байбек и дивиденды компаний, которые являются главным чистым покупателем на рынке на фоне отсутствия точек приложения капитала в реальном секторе экономики.

Принудительное перераспределение финансовых потоков в фондовый рынок из денежных и долговых от консервативных инвесторов в виде страховых и пенсионных фондов, чему способствовали рекордно низкие ставки на рынке.

Но ждать осталось недолго. Мы около кульминации.

Статистика фондовых рынков за 100 лет

Считаю, что сообщество будет благодарно, если найдутся добровольцы, которые переведут на русский язык этот труд в pdf.

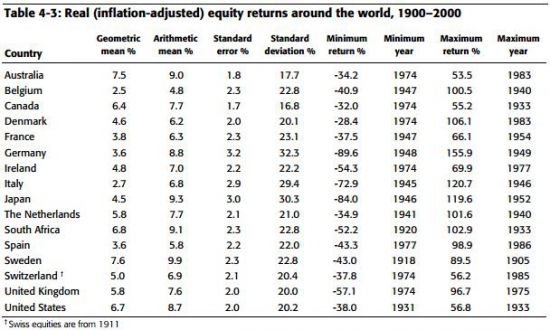

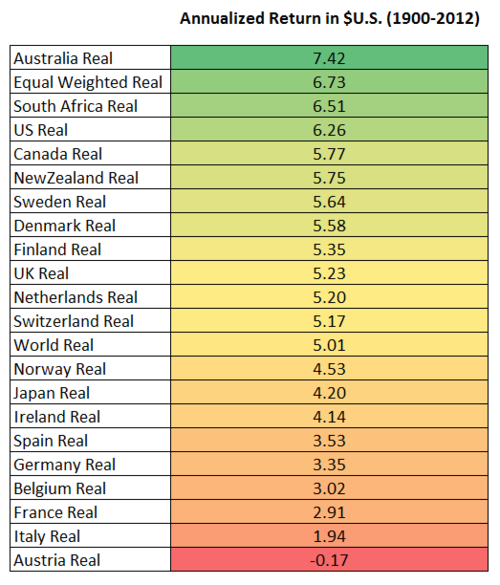

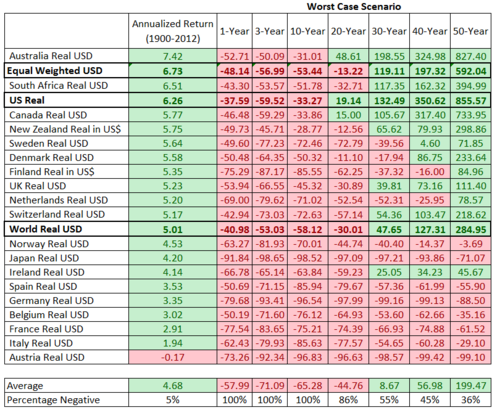

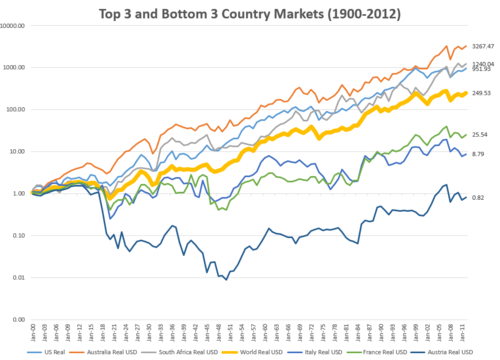

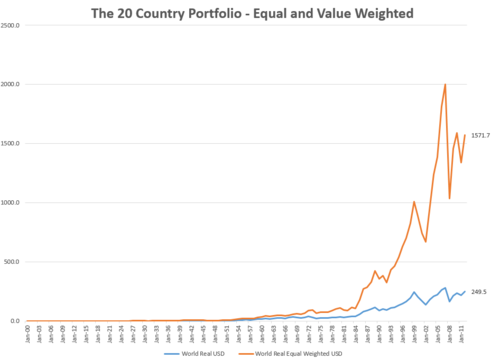

мало кто знает из инвесторв … что на начало 1900 года было более 100 бирж… на 2000ый год только 5 показали рост больше инфляции… остальные либо сдохли совсем либо боковик.

поэтому мне всегда удивительно, как опираясь на американскую статистику, призыают инвестировать в акции в россии

Американский рынок: история развития

История американского рынка акций

Американский рынок является основным мировым рынком — на пике японского пузыря в конце 80-х годов последний хотя и смог обогнать США, но затем очень быстро вернулся на прежние позиции. На сегодня американские ценные бумаги по капитализации составляют примерно половину мирового сектора — а доллар, несмотря на все разговоры и поиски альтернатив, по-прежнему является главной мировой валютой. Поэтому неудивительно, что внимание всех инвесторов фондового рынка в первую очередь направлено на американские акции, главным индексом которых является S&P 500 (содержит 500 важнейших предприятий США).

Индекс Доу-Джонса, имеющий в своем составе всего 30 промышленных предприятий, в среде инвесторов считается более спекулятивным, хотя показатели обоих показывают крайне высокую корреляцию. Общую информацию о мировых индексах можно посмотреть тут. При этом в виде биржевого фонда (например SPY) индекс торгуется подобно одной акции и может быть куплен и продан по щелчку мыши.

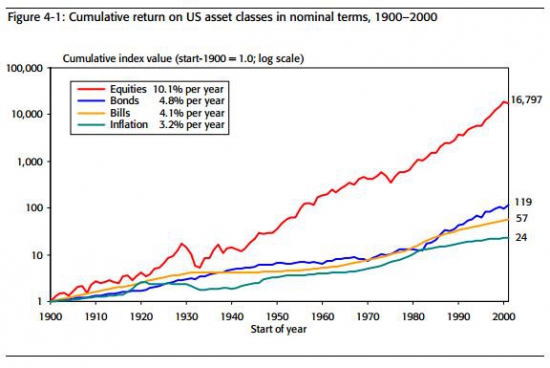

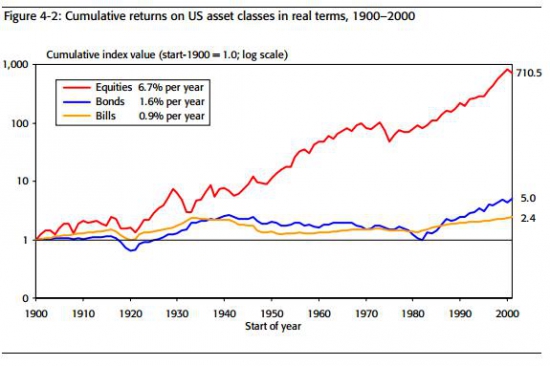

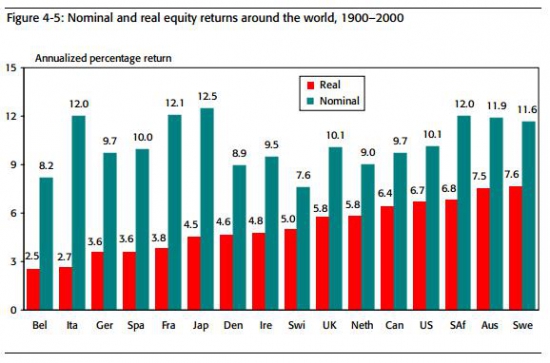

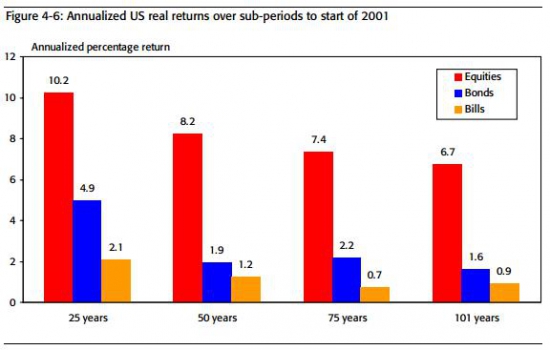

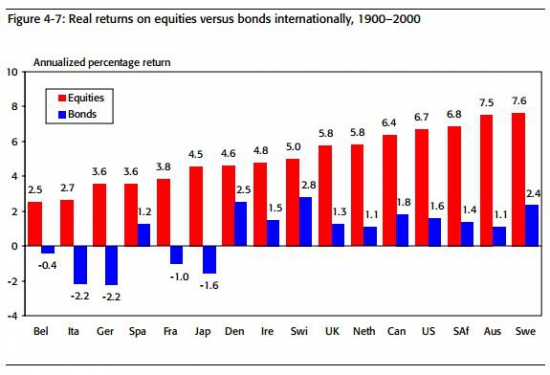

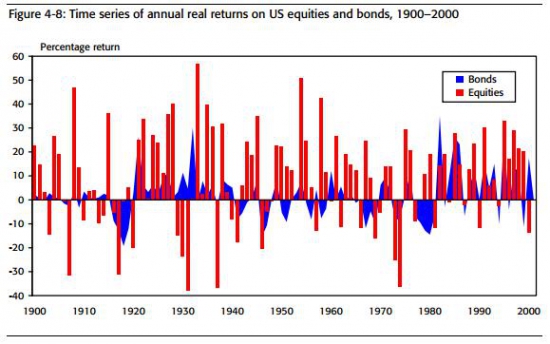

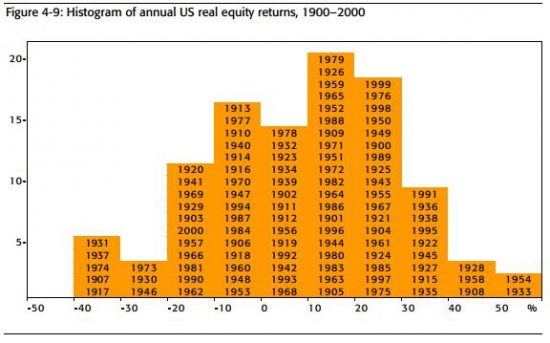

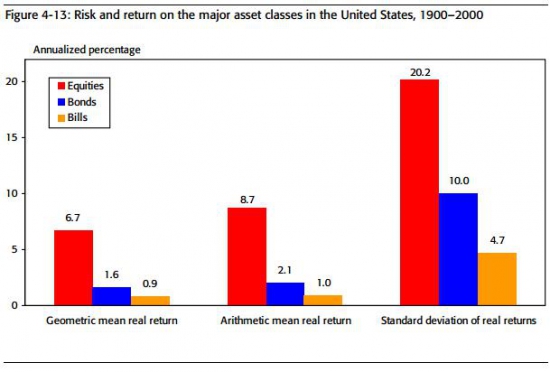

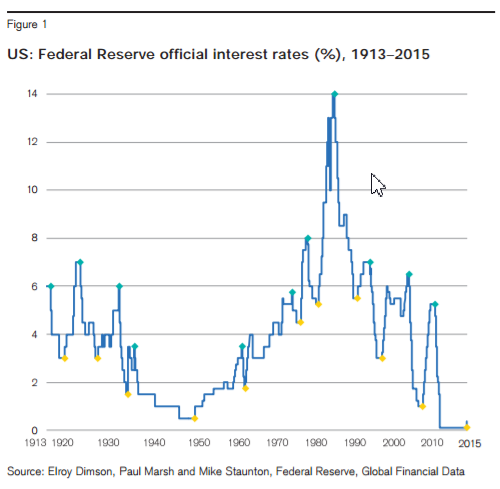

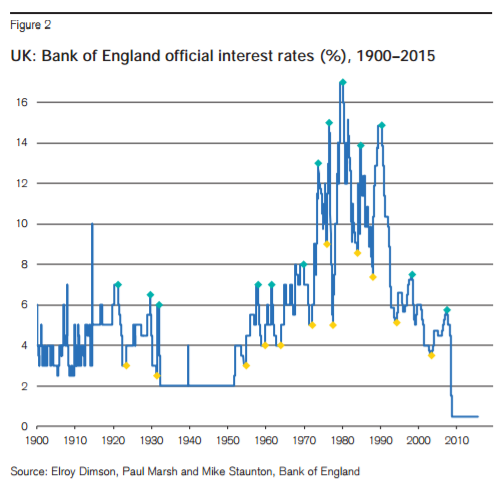

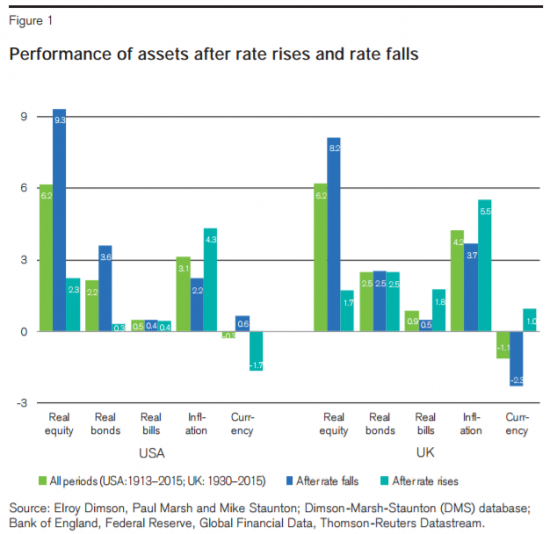

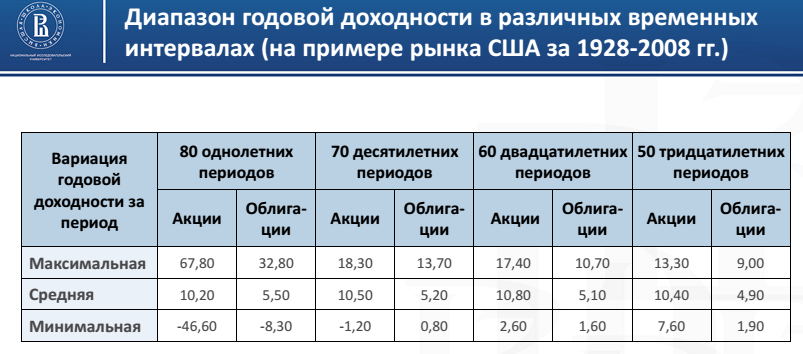

Не менее известен тот факт, что за последние 80 лет американские акции принесли в среднем около 10.5% годовых, что можно считать отличным результатом, который сложно повторить даже самому лучшему хедж-фонду:

За любой 15-летний период рынок американских акций был положительным, а за любые 30 лет доходность была не ниже 7.6% в год, т.е. уверенно обходила средние показатели по инфляции. Наверное, ни у одного индекса на бирже нет такого количества дублеров в биржевых фондах, как у SP500 — по запросу ″S&P 500″ можно найти почти 300 результатов.

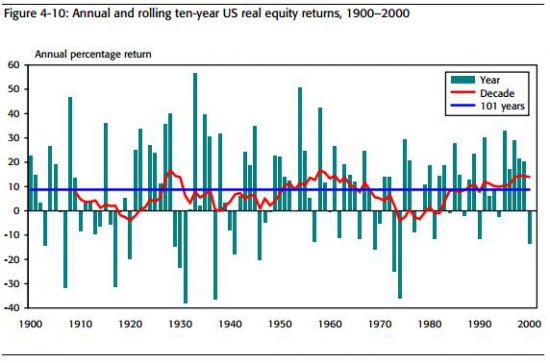

Беря диапазон от 10 лет и выше, мы действительно можем говорить о тенденции — однако на меньших промежутках времени до нескольких лет результаты бывали разными и инвестору необходимо об этом помнить. Рассмотрим американский рынок за последние 100 лет:

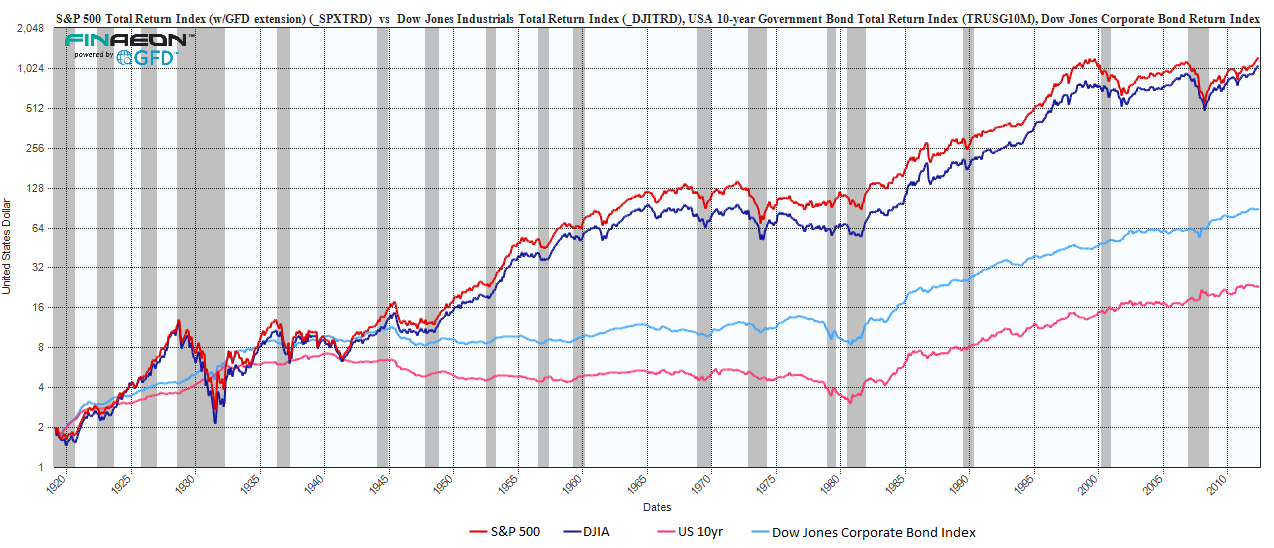

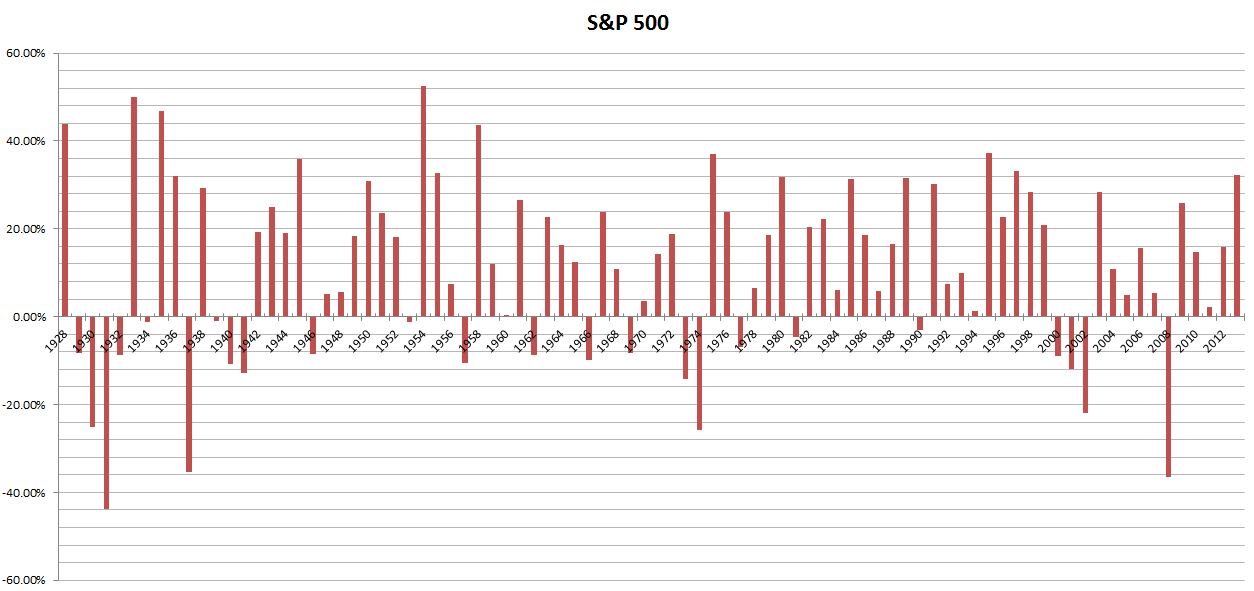

Как видно, акции оказались заметно доходнее 10-летних государственных и корпоративных облигаций. А вот такой была доходность индекса S&P 500 по годам:

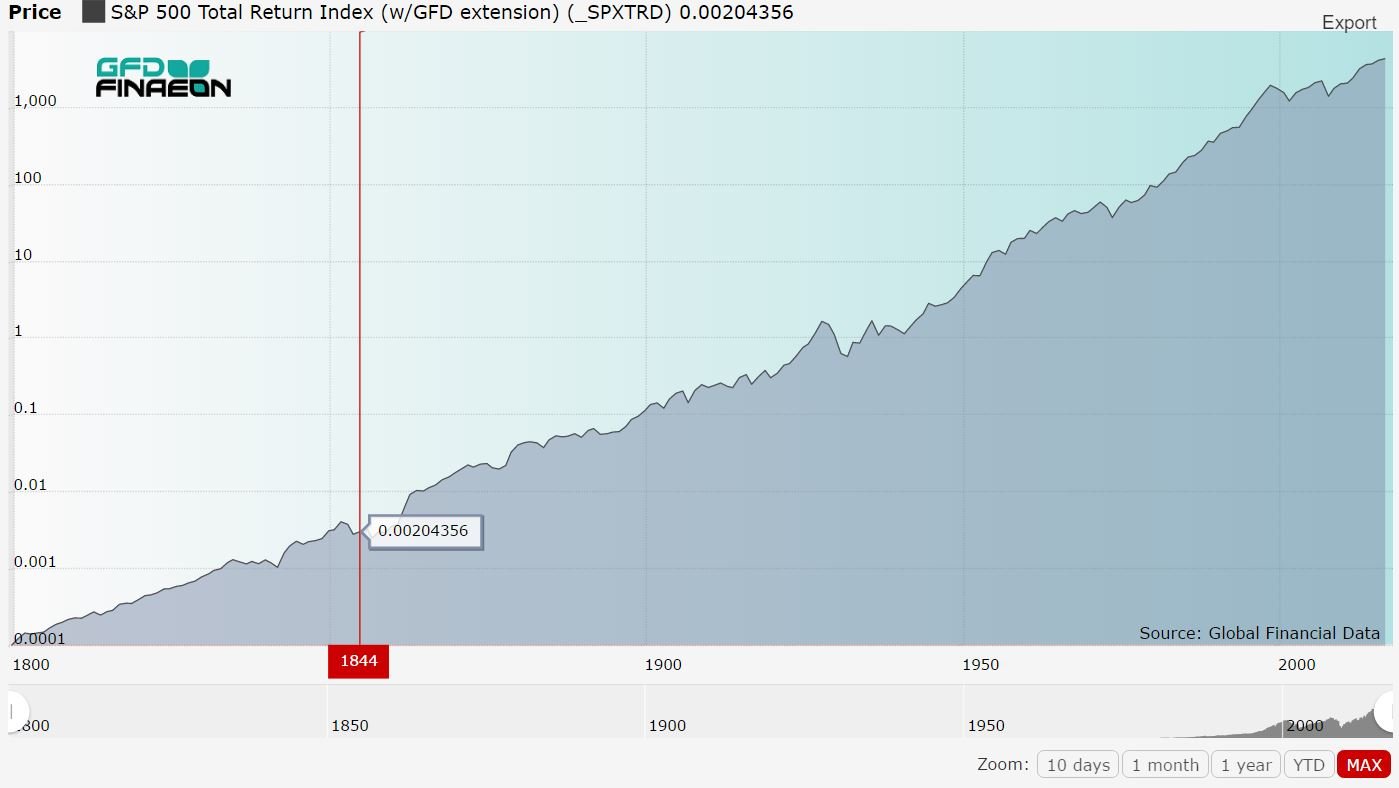

С одной стороны, на графике явно видна динамика роста американских акций и тот факт, что за 100 лет он был довольно значительным — в выбранной шкале примерно к 2012 году индекс достиг показателя 1024, т.е. вырос по сравнению с 1919 годом в 512 раз. Но давайте выделим наиболее интересные периоды, начиная с 20 века.

Банковский кризис 1907 и «ревущие» 1920-е

Начать можно с кризиса 1907 года, когда долларовый капитал пережил отток на иностранные площадки. Банковская система из-за банкротств и бегства вкладчиков оказывается на пороге краха и в 1913 году создается ФРС — федеральная резервная система. Фактически это система центробанков, хранившая деньги вкладчиков из местных кредитно-финансовых учреждений — чтобы они массовыми требованиями по возврату депозитов не рушили банки. В это время Америка еще практически аграрная страна с большим количеством ручного труда.

Итак, США едва избегали громадных проблем, а главной мировой валютой является английский фунт. Шанс на подъем страна получает за счет войны в Европе, в которой США фактически не участвуют. Плюс правительство выпуском ряда облигаций, получивших название «Облигаций свободы», привлекает заметные суммы от населения — в компании участвуют такие люди, как Чарли Чаплин.

В начале 1920-х Америка переживает бурный рост и модернизацию, аналогичные СССР десятилетием позднее — однако рынок США при этом открыт как для внутренних, так и для внешних инвесторов. На акциях и бизнесе делаются состояния — смотрите например отличный фильм «Великий Гэтсби». А в конце 1920-х рождается Уоррен Баффет, который докажет всему миру, что невероятное состояние можно сделать не только собственным бизнесом, но и грамотно оценивая бизнесы других людей. При этом Баффет всегда был сторонником именно американских акций.

Великая Депрессия

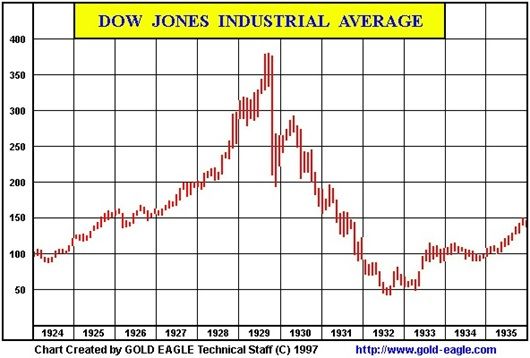

Однако после эйфории «ревущих 20-х» наступает кризис 1929 года, который многие считают финансовым пузырем (хотя спор о причинах идет до сих пор и единого мнения нет) из-за раздутости цен на акции:

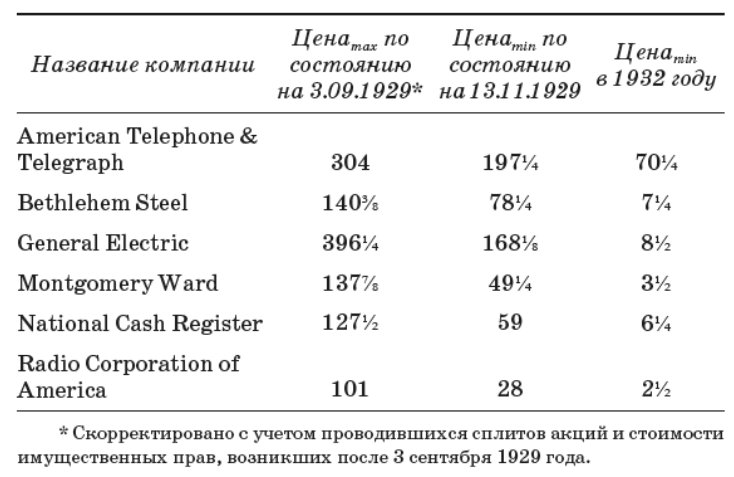

Итого, в течение трех лет индекс Dow Jones опустился с отметки более чем 350 до уровня ниже 50, т.е. просел на 90%! Справедливости ради можно отметить, что аналог S&P 500 просел бы чуть меньше, но все же отличие слишком мало, чтобы о нем говорить.

21, 24 и 29 октября 1929 года инвесторами было в совокупности продано около 35.5 млн. акций, причем почти половина из них 29 числа, которая и считается началом биржевого краха. В пересчете на сегодняшний объем торгующихся на бирже акций, речь бы шла о миллиардах ценных бумаг. Чтобы почувствовать всю глубину падения через три (!) года, посмотрите на эту табличку главных американских акций:

К 1936 г. американский рынок заметно отыграл позиции, однако затем последовал менее глубокий, но все же очень ощутимый кризис 1937 года; в последний раз индекс повторил отметку 1929 г. в 1949 году! Итого, если не считать дивидендов, за 20 лет неудачные вкладчики 1929 года ничего бы не смогли заработать на разнице курсов акций. Но беда в том, что многие покупали их с плечом…

В 1933 году, в разгар депрессии, система сломалась. Банки начали разваливаться и укатываться в преисподнюю. ФРС мог бы их спасти, но Рузвельт придумал идею получше: он просто закрыл к чёртовой матери все банки от греха подальше. Назвал это «банковскими каникулами». Потому что все бежали за своими денежками, выстраивались в очереди и создавали глобальный крах.

В той чрезвычайной ситуации правительство США шло на совсем не демократичные меры: указом 6102 с мая 1933 года все владельцы золотых слитков, монет или обеспеченных золотом ценных бумаг были обязаны сдать их по фиксированному государством курсу в ограниченный период времени. Невыполнение указа влекло штраф в 10 000$ или 10 лет тюрьмы. Правда, указ не касался ювелирных изделий и разрешалось оставить себе золотую монету стоимостью в 100 долларов.

Причем тут есть и редко упоминаемый момент: Великая Депрессия привела к значительной дефляции и падению процентных ставок для оживления экономики. А значит, владельцы облигаций, особенно долгосрочных, получили значительное преимущество — когда акции перестают быть ценностью, купонные выплаты и наличные выходят на первый план. Кроме того, именно тогда в США появляется система страхования вкладов, созданная в России лишь в 2004 году. Неудивительно, что застрахованные суммы у нас и у них различаются больше, чем на порядок.

И снова на помощь Америке пришла мировая война. США, которые из-за депрессии оказалась в больших долгах перед Европой, оказываются единственной страной-победительницей, не проводившей военных действий на своей территории. Ситуация меняется на противоположенную: США начинает кредитовать разрушенные войной европейские страны, укрепляя позиции американского рынка и своей валюты.

С другой стороны население США, во многом лишенное комфорта уже более 15 лет, скупает холодильники и автомобили, подогревая экономику. Это подогревает инфляцию и увеличивает процентную ставку, что идет в минус держателям облигаций. С конца 1940-х до конца 1960-х года американский рынок активно растет, причем почти под тем же углом и с той же стабильностью, что и в 1920-1929 годы.

Кризисы 1970-х

К концу 50-х в стране вырастает поколение, лично не заставшее кризис 1930-х и не испытывающее панического страха перед акциями. Компании IBM и Texas Instruments растут как на дрожжах, знаменуя эру электроники. Кроме того, это начало космической эры, которая воодушевила рынок на создание многочисленных акционерных обществ.

Забавно, что даже смена названия компании с включением слов « Space», «Electronics» или » Silicon» могла в то время удвоить стоимость ее акций. Правда, ряд акций испытал сильную коррекцию в 1962 году и бум технологий закончился, хотя рынок на этот раз быстро вернулся в привычное русло.

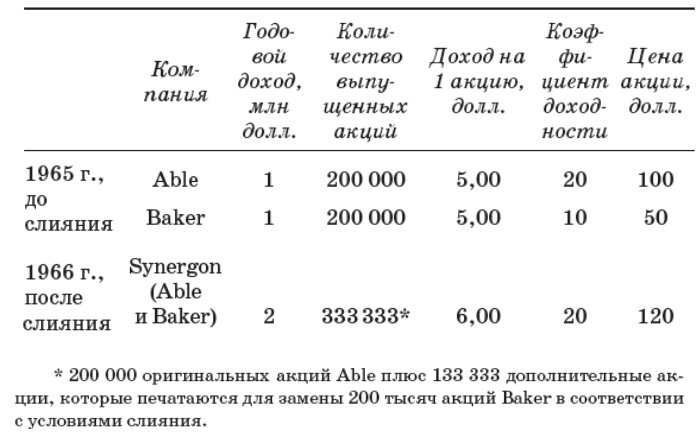

Что послужило толчком к продолжению роста? Образование конгломератов, которые в обход антимонопольного законодательства создавались из компаний разных отраслей. При этом обмен акциями шел с сокращением их общего числа и производился с выгодой для инвесторов, что с одной стороны увеличивало прибыль на акцию (аналог выкупа акций с рынка), а с другой толкало их цену вверх. Понятно, что никакого развития компаний при этом не происходило, но схема работала за счет компаний с низким P/E. Пример сделки, где за три акции Baker можно было получить 2 от Able:

30 мая 1965 года индекс Доу-Джонса достигает значения в 912 пунктов, после чего следует доклад ФРС о схожести ситуации с той, что возникла накануне «Великой Депрессии». Американские акции и новомодные «концептуальные» компании в конце десятилетия приостанавливают рост; к 26 мая 1970 индекс Доу теряет около 35% стоимости — однако 30 голубых американских фишек, включая компьютерные и технологические акции, в совокупности падают сразу на 81%! Можно сказать, что это была репетиция пузыря «доткомов», который лопнет ровно через 30 лет.

Затем ненадолго следует сильный отскок, в результате которого 11 января 1973 года индекс выходит на пик в 1051 пункт — однако ожидания наступления нового бычьего рынка не оправдываются. С того момента по начало 80-х наступает мрачный отрезок — в октябре 1973 начинается нефтяной кризис, происходят политические скандалы и уличные протесты. Инфляция растет и в 1974, 79 и 80 году доходит до двузначных цифр.

Уже осенью 1974 Уолл-стрит оказывается в тяжелейшем нокдауне, а инвестиционные консультанты исчезают с горизонтов, осваивая другие профессии. Акции падают в бесконечность, рушатся цены на дорогую недвижимость, начинают банкротиться хедж-фонды. Только что восстановленное доверие к акциям, которое на протяжении 30 лет после Депрессии приводило к большинству сильно консервативных портфелей, вновь пикирует вниз.

Забегая вперед скажем, через 10 лет эта роскошь в целом исчезла, хотя в начале 1980-х были выпущены 30-летние гос. облигации с купоном более 10% годовых. Корпоративные облигации высокого рейтинга в 1981 году и вовсе предлагали около 13% при инфляции в 8%.

Наши дни: пузырь доткомов и мировой кризис

После затяжного кризиса произошел самый значительный период роста рынка вплоть до 2000 года. Наиболее бурно рынок повел себя в 1983 году, повторяя бум на технологии начала 1960-х. Только теперь в секторе есть и робототехника (через год выйдет «Терминатор»), и биотехнологии, и микроэлектроника. На эйфорию, правда, заметно повлияла «большая коррекция» 19 октября 1987 года — в этот день индекс Доу-Джонса упал на 22%, а восстановление рынка заняло более двух лет. Кроме того, была довольно сильная коррекция в самом начале 1990-х.

Однако затем неприятности заканчиваются. К 2000 году в течение 5 лет активно надувается пузырь высокотехнологичных акций ( пузырь доткомов ), в результате которого индекс Dow дает отрицательную доходность три года подряд, увеличивая свою просадку — такое было только в 1929-1932 гг. Индекс NASDAQ, сконцентрировавший такие акции, и вовсе падает на 80% против 50% у основного индекса Dow. Правда, эти события не особо затрагивают рядового американца.

Рецессия заканчивается: с 2004 года индекс вновь идет вверх и к 2007 г. почти повторяет исторические максимумы. Но тут случается ипотечный кризис 2008 года (см. фильм «Игра на понижение»), возникший из-за легких кредитов на недвижимость, вызвавший ее бурный рост. Американский рынок резко падает, снова теряя до половины своей стоимости. На этот раз миллионы людей теряют работу и на пороге возникает тень 1930-х – однако в этот раз восстановление при накачке экономики деньгами проходит довольно быстро и гладко. Удивительно, что накачка даже не вызвала ожидаемый всеми скачок инфляции.

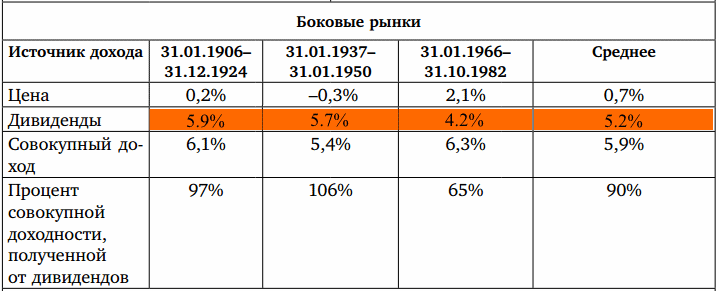

Интересно, что в 21 веке отмечен процесс, обратный 1960-ым, а именно развал конгломератов: при этом новые компании как правило имели более высокую суммарную рыночную стоимость. К настоящему моменту американские акции почти непрерывно растут уже в течение 6 лет. Таблица ниже демонстрирует преимущество дивидендов в кризисные периоды двадцатого века:

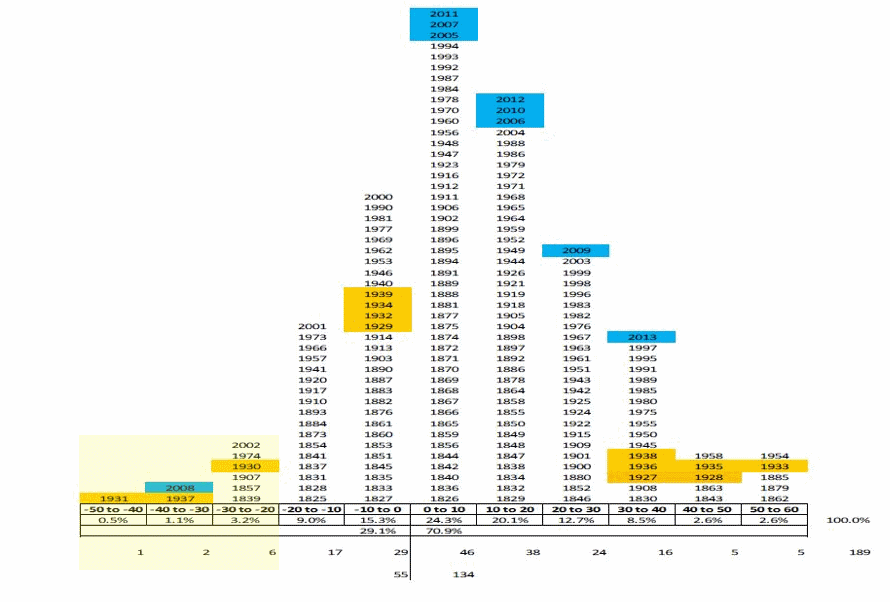

Вот еще одна диаграмма, показывающая доходность рынка США по децилям с 1825 года — как видно, она колебалась от минус 50% до плюс 60% в год. Последние годы после кризиса 2008 г. выделены синим цветом. Период 1927-1939 годов выделен желтым — диаграмма показывает, что кроме сильных падений в эти же годы происходили и значительные периоды восстановления. В целом же очевиден перекос диаграммы в правую часть — на 134 года положительной доходности пришлось только 55 отрицательных лет.

Выводы?

Несмотря на многочисленные кризисы, рынок США показывает среднюю доходность в 10% годовых уже более 200 лет. Это было бы невозможно, если бы все или даже большая часть компаний на рынке оказывались пустышками, поддерживаемые заявлениями Уолл-стрит и игрой с отчетностью предприятий. И хотя многие из них проходили периоды ажиотажа, стоя заметно больше, чем заслуживали, они повышали благосостояние (ВВП) страны и отдельного американца.

В результате из аграрной страны в начале 20 века, Америка через 100 лет превратилась в технологического лидера: активы США составляют чуть больше половины капитализации мирового рынка и такая ситуация длится уже не первое десятилетие. В конце концов рынок признает только реальную ценность.

Однако конец 1920-х, 1960-х и 1990-х годов хорошо показывают картину рисков: сильно перегретый рынок может очень долго не обновлять предыдущие максимумы. И если вы инвестор, то взвешивайте свои решения, вспоминая факты из этой статьи.