Полная доходность компаний (с учетом дивидендов) за последние 10 лет

Нашел чудеснейшие данные — информацию по полной доходности компаний (т.е. изменение курсовой стоимости + полученные дивиденды). Причем посчитаны правильно, по полной внутренней доходности, а не как некоторые «эксперты» минусуют полученные дивы из цены покупки и показывают сотни процентов годовых.

Внимание — а таблицах указана средняя доходность в % годовых без учета налога на дивиденды (поэтому компании с высокими дивидендами оказываются несколько выше в списке, чем надо). Также естественно не учтены комиссии брокера и биржи, т.к. это дело сугубо индивидуальное. Все банки тоже не присутствуют в таблице, т.к. она составлялась для определения рентабельности, что к банкам не совсем применимо.

Часть первая:

Часть вторая:

И что мы видим?

Абсолютный лидер — Лензолото — впрочем это легко объяснимо, компанию ликвидируют, все средства распределили между акционерами, прибыли у нее нет, но она еще торгуется на бирже и сейчас оценена в несколько раз выше, чем может быть получено средств при ликвидации. Когда это будет сделано, доходность приупадет.

КазаньОргсинтез и НКНХ — тут все понятно, компании развиваются, инвестпрограмма обширная, динамика развития отличная.

МГТС (дочка МТС) тоже в лидерах, но так как бумага высокодивидендная, с учетом налогов реальная доходность будет прилично пониже.

Самая доходная компания из индекса Мосбиржи (и самая доходная из нефтянки) — Татнефть-п. И это полностью совпало с моим исследованием полной доходности, по моему портфелю.

СургутНефтегаз-п на втором месте по доходности среди нефтянке и уступает по доходности Татнефти почти 7% годовых (а по факту еще больше, там у не большая части прибыли за счет дивов, а не роста цены актива). Когда я писал, что эта бумага совсем не так доходна, как кажется только ленивый не полил меня навозом и не написал, что я дятел ничего не понимаю (правда в основном не на этом ресурсе) и что это самая лучшая бумага. А по факту вон оно как. Впрочем, справедливости ради стоит отметить, что все равно результат Сургута-п все равно в 2 раза выше среднего, что очень неплохо. Но стоит помнить, что на это время пришлось очень большое ослабление рубля (что и вызывало большие дивы). Будет ли такое дальше, совершенно неизвестно.

Всеми любимые металлурги (Северсталь, НЛМК, ММК) в середнячках. Ну это и понятно — компании циклические, стреляют в нужный момент цикла, а остальное время работают на грани рентабельности.

Остальной нефтегаз (Газпром, Роснефть, Лукойл, Новатэк) тоже в середнячках, т.к. они тоже циклические компании.

«Защитный сектор» энергетиков всех видов (как генерирующих, так и распределяющих) практически в полном составе (исключение — Ленэнерго) в полной Ж и принес бы вам убытки в реальном выражении. Ну про Мечел я вообще молчу, убытки это следствие неправильной политики в нулевые. Хотя тут еще не учтен последний рост цен, но это не сильно поправит ситуацию.

Выводы

Лично я не собираюсь играть в угадайку и буду продолжать собирать себе диверсифицированный портфель через фонды или вручную.

Сколько нужно вложить в акции, чтобы жить на дивиденды: расчеты и советы

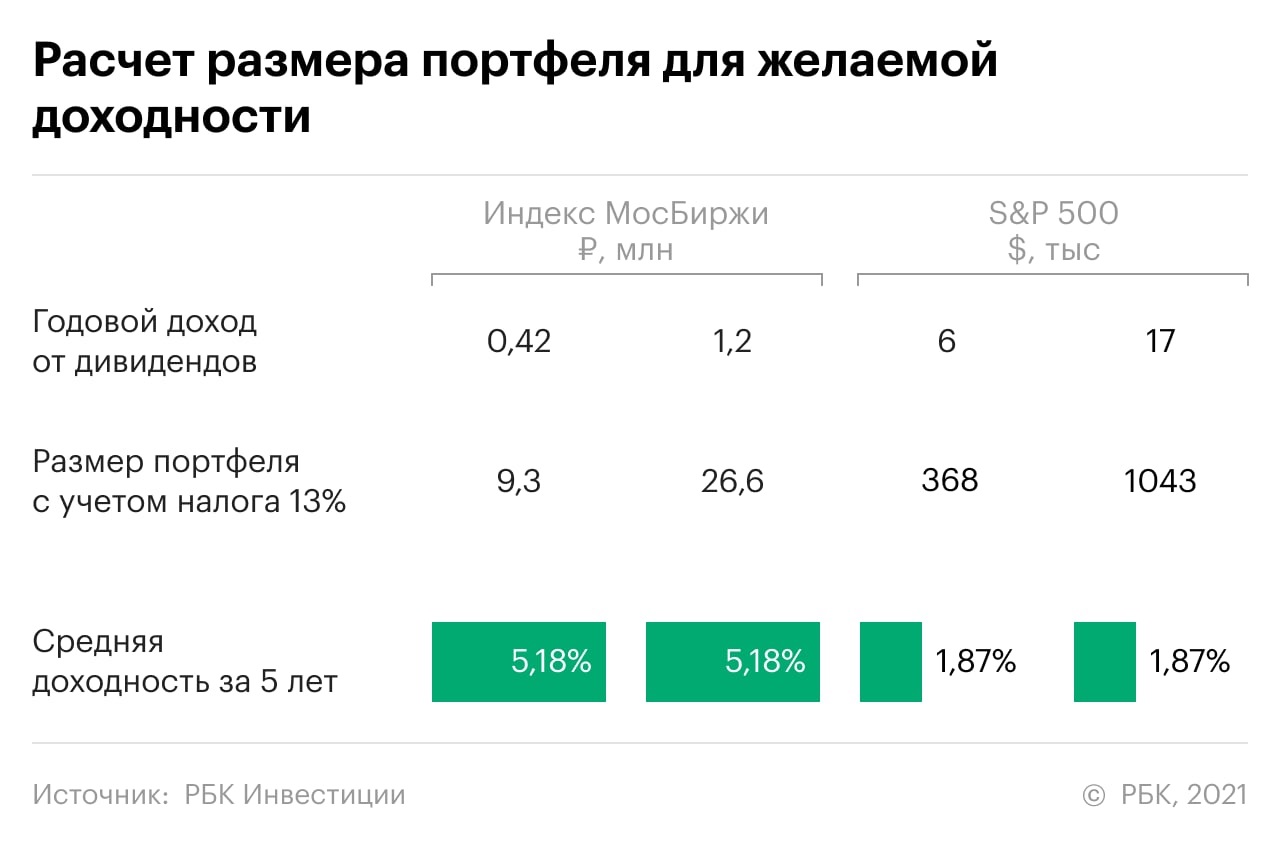

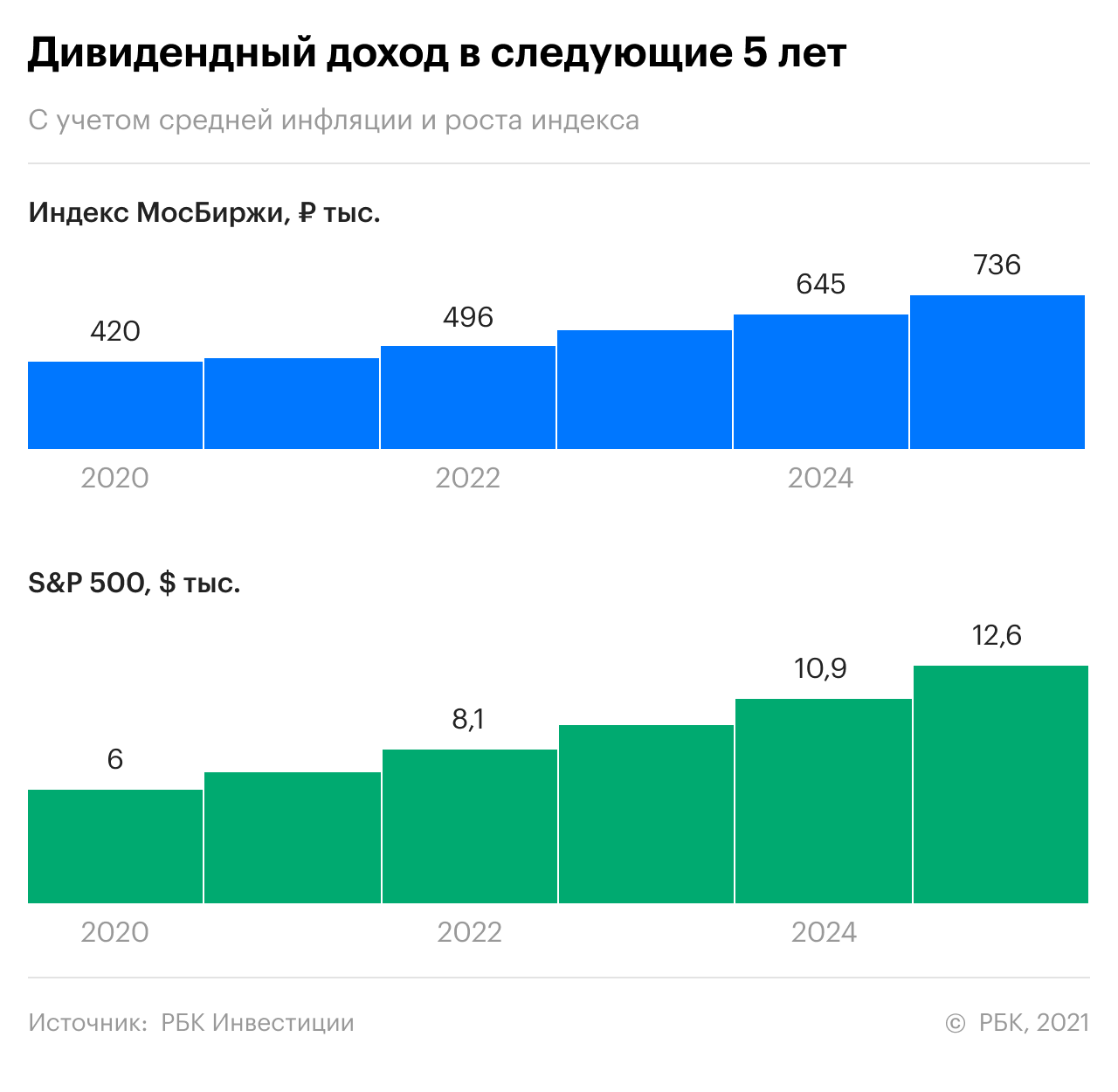

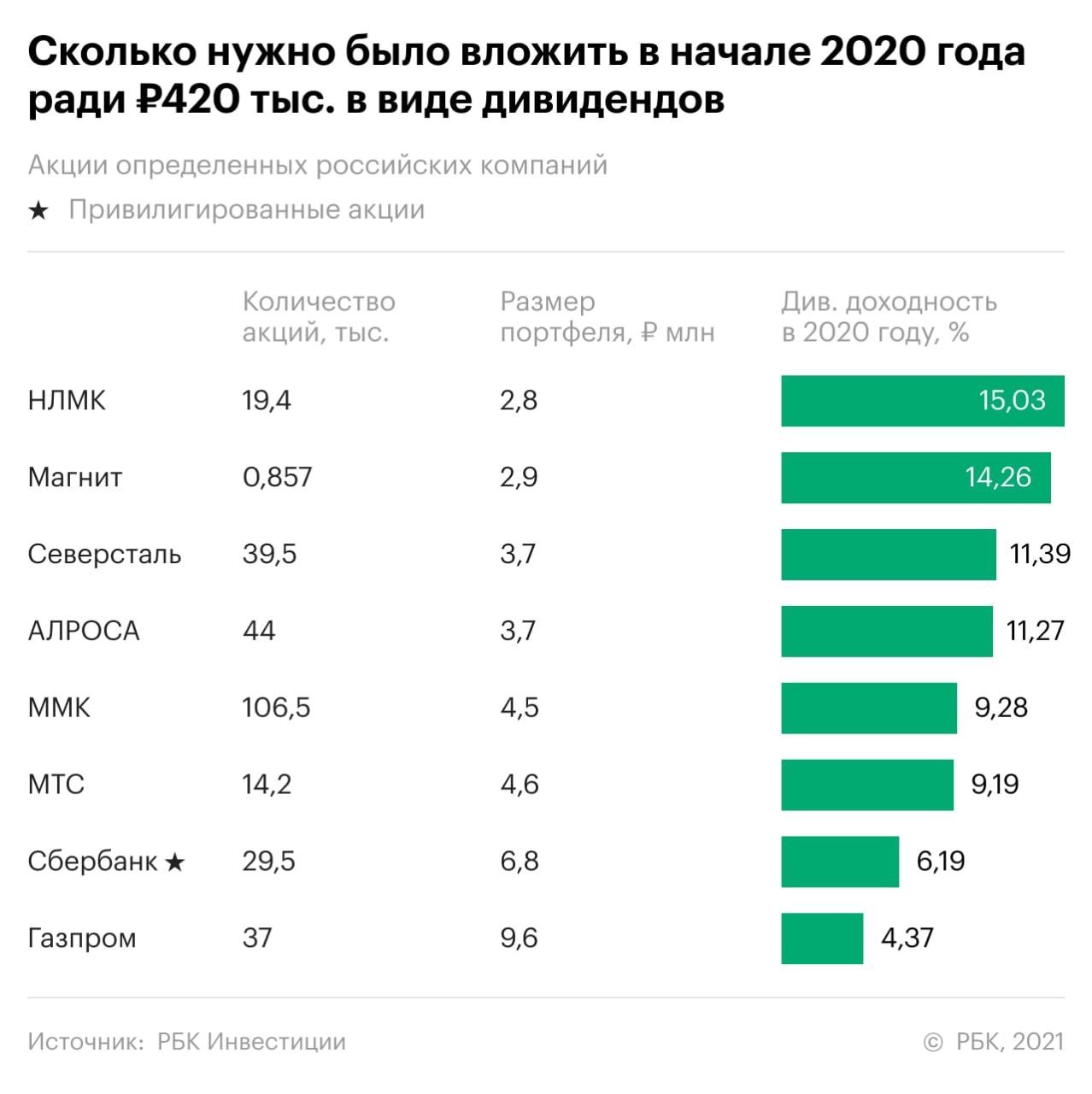

Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

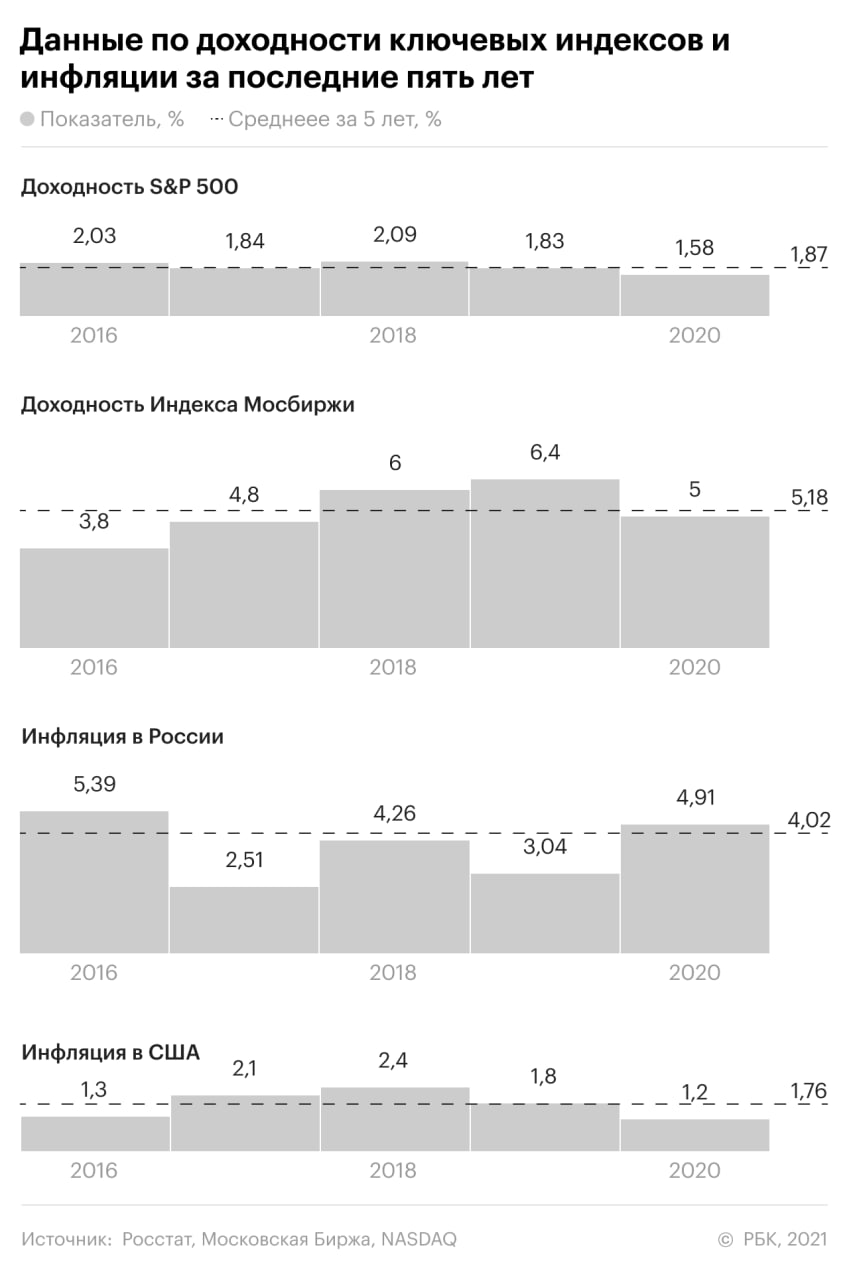

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

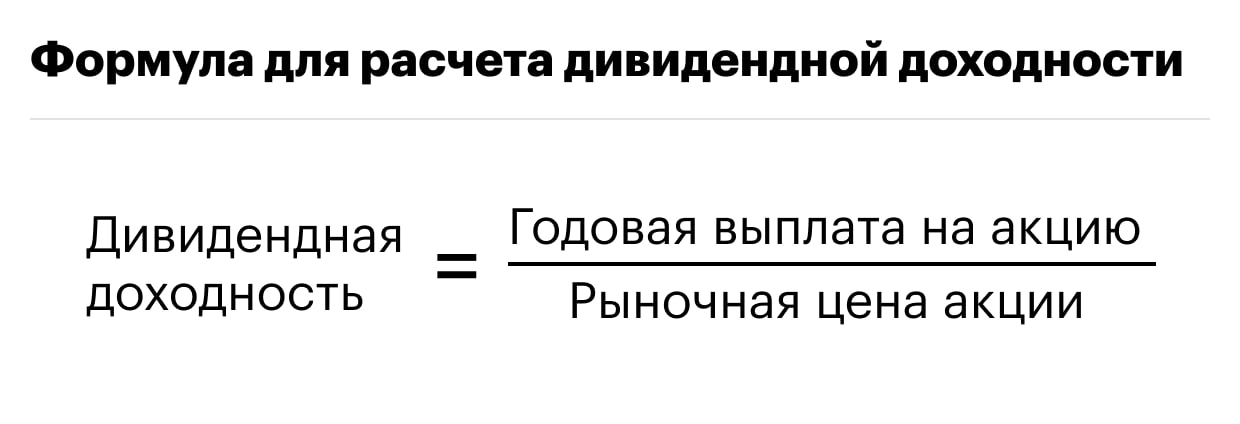

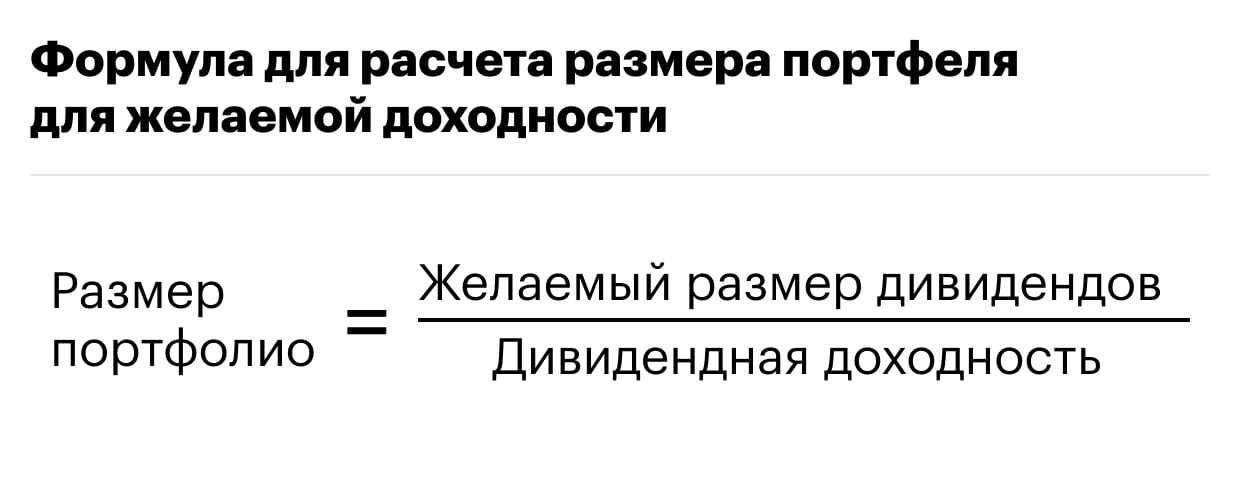

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

А что если инвестор хочет получать такой доход и далее?

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет.

В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год.

При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%.

NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания.

«В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

Из каких бумаг можно было бы составить такой портфель

По мнению финансового консультанта Натальи Смирновой, в первую очередь стоит присмотреться к дивидендным аристократам, но доходность у таких компаний обычно низкая. Для выбора более перспективных акций эксперт сформулировала пять критериев:

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

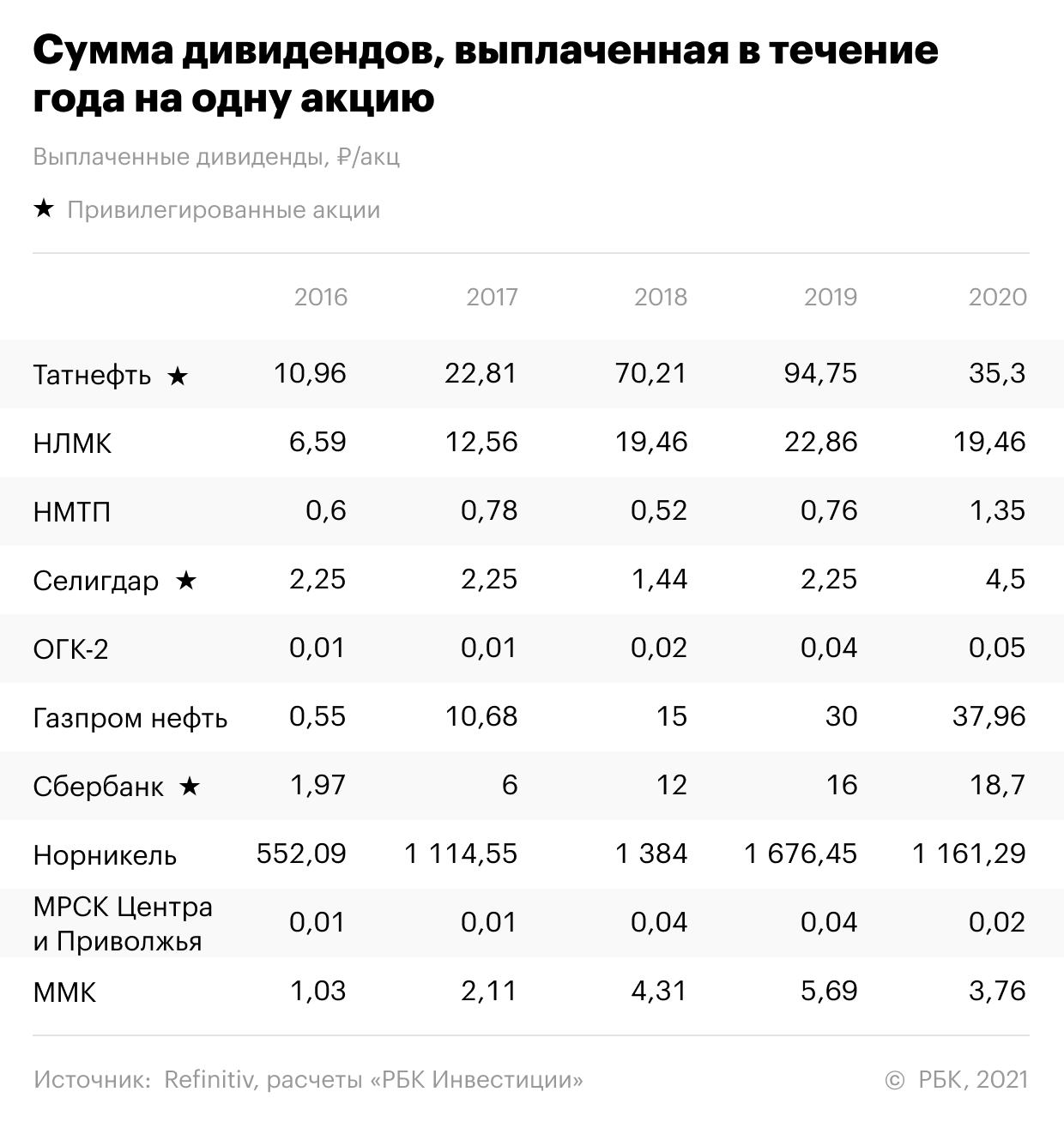

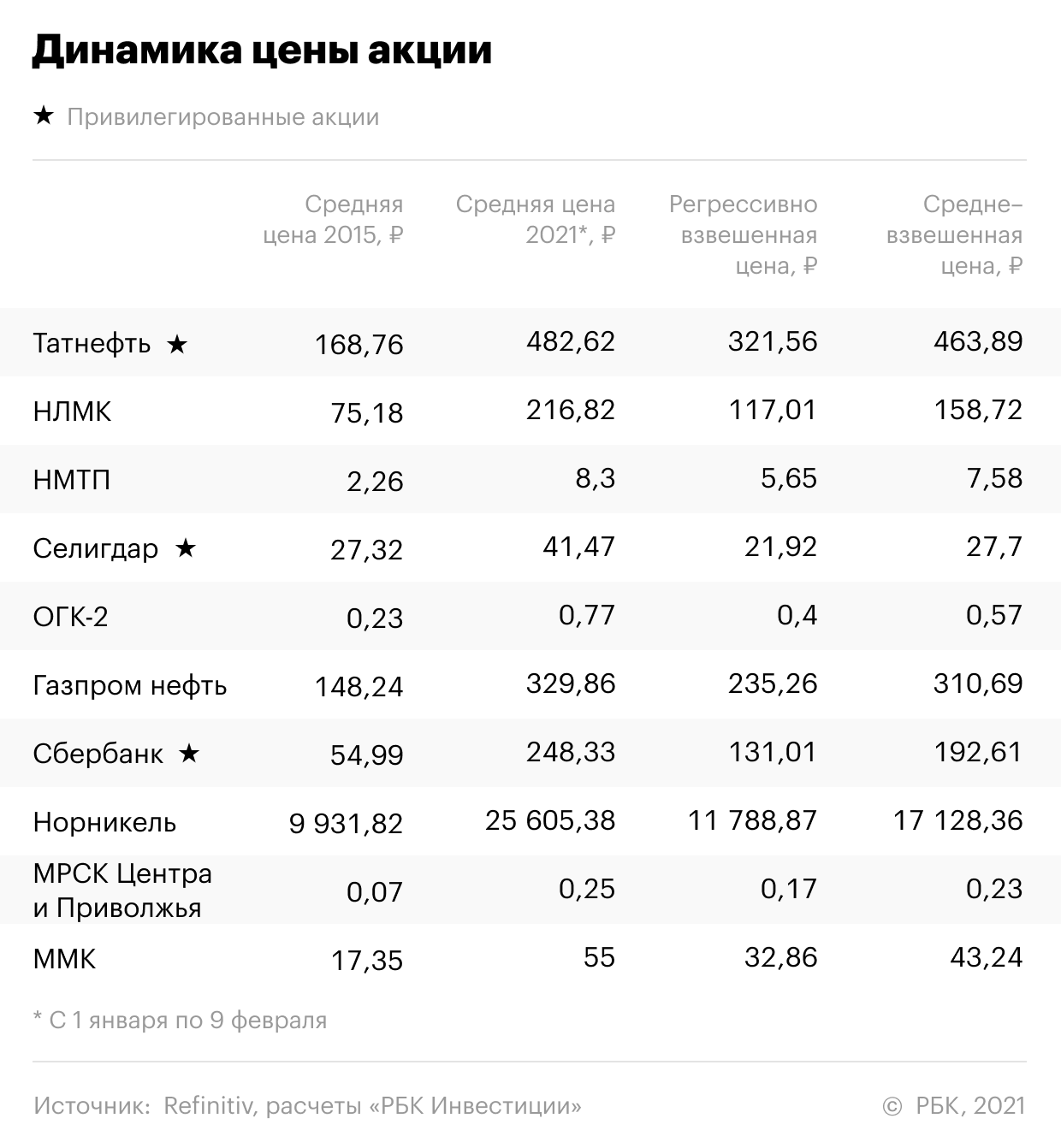

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Самые лучшие дивидендные истории

Есть мнение, что дивидендная привлекательность далеко не главная характеристика акций. В данном обзоре мы попробуем опровергнуть этот миф, по крайней мере для рынка РФ и показать, сколько можно было заработать на всем известных дивидендных историях за пять последних лет.

Голубые фишки

Для начала рассмотрим индекс голубых фишек Московской биржи. В него входят 15 наиболее ликвидных локальных бумаг российского рынка. В таблице представлены такие параметры, как дивидендная доходность (без учета налогов и реинвестирования), рост капитализации, совокупный доход от дивидендов и роста стоимости бумаги, а также среднегодовая дивдоходность, как средняя доходность по годам на дату отсечки реестра. Период, за который рассматриваются показатели, был взят с 2013 по 2018 годы.

Согласно приведенной таблице, лидером среди голубых фишек за последние пять лет стали акции Алроса, с общей доходностью 267,1%. При этом дивдоходность за этот же период составила без малого 67%. С начала 2013 г. акция выросла вдвое. В этом же году государство продало 14% компании. Примечательно, что основная волна роста была на фоне девальвации рубля.

В аутсайдерах дивидендного среза российских голубых фишек находятся акции ВТБ. На протяжении последних пяти лет банк проводил допэмиссии, держателям обыкновенных акций доставалось все меньше и меньше дивидендов. Ситуация начала меняться только с этого года, когда менеджмент предложил уровнять дивидендную доходность привилегированных бумаг в собственности у государства и обыкновенных акций.

В целом стоит отметить, что в первую пятерку лидеров по совокупной доходности среди голубых фишек, входят преимущественно экспортеры. Девальвация рубля 2014-2015 г. не только способствовала увеличения дохода и дивидендов, но и послужила триггером для кардинальной переоценки стоимости акций.

Также любопытно отметить, что за эти пять лет из всех 15-ти акций, приведенных выше, лишь у 40% дивидендная доходность оказалась выше доходности от роста стоимости бумаги. Но более важно то, что эти 40% акций являются в большинстве своем аутсайдерами по накопленному дивиденду. Речь идет о бумагах Сургутнефтегаза, Газпрома, ВТБ, МТС, Магнита и Норникеля.

Похожая тенденция обнаруживается и при взгляде на более широкий рынок. Это наводит на закономерную мысль о том, что, как правило, дивидендные истории не только предлагают солидные выплаты акционерам, но и значительный рост капитализации, который обычно превосходит совокупные дивиденды за определенный промежуток времени. Среднее отношение роста капитализации к дивидендной доходности за пять лет по всем 15-ти голубым фишкам соответствует 2,26х.

Широкий рынок

Если рассматривать весь российский рынок в целом, а именно бумаги, прошедшие листинг на Мосбирже, то можно обнаружить акции, владение которыми за пять лет исключительно благодаря выплаченным дивидендам окупили бы вложения многократно.

В топ-10 таких историй оказались акции Казаньоргсинтеза, МГТС, Ленэнерго АП и др. Из голубых фишек в этот список попали Северсталь и Норникель. Любопытно отметить, что в топ-5 самых дивидендных бумаг не попала ни одна нефтегазовая бумага.

Казаньоргсинтез является компанией по глубокой переработке углеводородного сырья. Почти 30% продукции идет на экспорт. Девальвация рубля оказала существенный вклад в повышение дивидендной отдачи и роста капитализации эмитента.

Ленэнерго показывает отличную дивдоходность на фоне особенностей дивидендной политики. Об этом у нас написан подробный материал. Норильский никель, Татнефть и Сургутнетфегаз-АП также получили серьезную поддержку от девальвации нацвалюты. Северсталь, кроме того, выплачивает высокие дивиденды из-за прошедшей модернизации, роста объемов выплавки и цен на металл.

Эффект базы дивидендной доходности

Когда мы попытались проанализировать акции российского рынка на предмет среднегодовой дивидендной доходности за последние пять лет выяснилось, что лишь половина бумаг из топ-10 по накопленной дивидендной доходности попала в этот список. Речь идет о Сургутнефтегаз-АП, Норникеле, МГТС-АП, ПРОТЕКе и Северстали.

Такие результаты объясняются различной базой для подсчета дивидендной доходности. Рост котировок акции может снижать дивдоходность перед отсечкой, но совокупно по итогам, например пяти лет, бумага с более низкой среднегодовой дивидендной доходностью может обогнать акцию с более высоким показателем. Это и есть эффект постоянно растущей базы. Поэтому нужно не только смотреть на дивдоходность перед отсечкой, но и оценивать потенциал увеличения выплат в будущем. Такие бумаги, как правило, относятся также к условной категории «растущего бизнеса».

В качестве примера эффекта базы можно привести голубые фишки из самой первой таблицы. Несмотря на то, что средняя дивдоходность у Алроса 4,17%, а у Татнефти 5,28%, лидерство по совокупной дивидендной доходности за пять лет у Алроса (к ценам 2013 г.). Аналогичная ситуация складывается в акциях Северстали и Норникеля.

Абсолютные лидеры

Многие бумаги из топ дивидендной доходности за пять лет показали очень существенный рост котировок.

Акции Казаньоргсинтез АО выросли более чем в 15 раз, привилегированные бумаги Ленэнерго и Химпром более чем в пять раз. К пяти самым дивидендным бумагам добавились еще пять акций (ПИК, Донской завод радиодеталей, ЧТПЗ, ОАК, Красный Октябрь и ММК), которые росли по своим причинам, но, согласно следующей таблице, в большинстве своем и у них была отличная дивидендная доходность за рассматриваемый период.

Итак, абсолютным лидером по совокупной доходности, учитывающий, как выплаченный дивиденд, так и рост капитализации, остаются акции Казаньоргсинтеза. Обладатели этих акций за пять лет могли увеличить вложенный капитал в 18 раз! Любопытно отметить, что среди 10-ти самых растущих бумаг на российском рынке лишь одна акция нефтедобывающей компании.

Вывод

Можно сказать, что дивидендная привлекательность бумаг на российском рынке является основополагающим моментом. 5 из 10 акций с самой высокой накопленной дивдоходностью за последние 5 лет оказались в топ-10 лидеров российского рынка по совокупной доходности. И всего одна бумага (ПИК) из абсолютных лидеров показала сравнительно малую дивидендную доходность, но высокий рост стоимости, что является скорее исключением.

Таким образом, дивидендная привлекательность остается ключевым критерием для отбора акций в инвестиционный портфель.

P.S. Представленные в обзоре результаты не гарантируют сохранения аналогичной доходности акций в будущем.

Сергей Сидилев, Константин Карпов

Последние новости

Рекомендованные новости

Главное за неделю. Паника в понедельник и пятницу

Итоги торгов. Упасть в пятницу — это уже традиция

Рынки снова падают из-за коронавируса. Что делать

Alibaba: время присмотреться к покупкам

Как следить за американскими дивидендами: удобный календарь

Новый штамм коронавируса из Южной Африки. Что нам известно

В каких акциях можно пересидеть новые локдауны

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.