Группа ГМС. Разбор нового эмитента на Мосбирже

«Группа ГМС» (HMS Group) получила вторичный листинг глобальных депозитарных расписок (GDR) на Московской бирже 25 мая. Тикер — HMSG

GDR компании торгуются на Лондонской фондовой бирже с 2011 г. Коэффициент GDR к обыкновенным акциям составляет 1:5. Сделки на Мосбирже в первый день торгов не заключалось.

Совет директоров компании считает, что дополнительный листинг GDR «Группы ГМС» должен способствовать расширению базы инвесторов компании, включая институциональных и розничных инвесторов в России.

О компании

«Группа ГМС» является производителем №1 насосов и нефтегазового оборудования в России и странах СНГ, а также одним из ведущих производителей оборудования для энергетики, жилищно-коммунального и водного хозяйства. Кроме того, компания выступает одним из ведущих производителей компрессорного и блочно-комплектного нефтепромыслового оборудования.

«Группа ГМС» — вертикально-интегрированный холдинг с современной системой корпоративного управления, в котором функции владения акциями производственных компаний и управления бизнесом традиционно разделены.

Основные производственные активы компании расположены в Казани, Ливнах, Тюмени, ХМАО, а также в Германии, Белоруссии и на Украине.

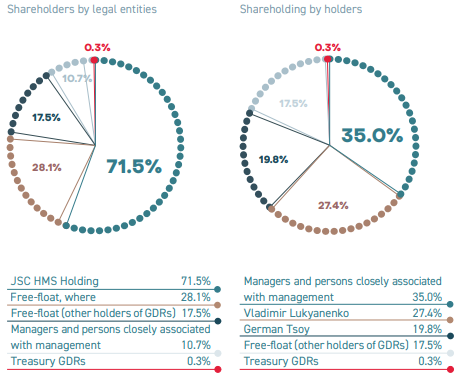

Крупнейшим акционером группы являлся Владимир Лукьяненко с долей 27,44%, Герману Цою принадлежало 19,75% акций, менеджменту — 34,46%, казначейский пакет — 1,1%.

Финансовые показатели

«Группа ГМС» по итогам 2020 г. получила убыток в 816 млн руб. против прибыли в 151 млн руб. годом ранее. Выручка упала на 10%, до 46,5 млрд руб., EBITDA выросла на 3%, до 4,9 млрд руб., маржа по EBITDA составила 10,6% (по сравнению с 9,4% в 2019 г.). Операционная прибыль «Группа ГМС» в 2020 г. снизилась на 35%, до 1,3 млрд руб.

Портфель заказов в 2020 г. увеличился на 4% до 54,2 млрд руб. Основной вклад в этот рост внес бизнес-сегмент компрессоров.

Общий долг в прошлом году уменьшился на 9% до 22,2 млрд руб. Чистый долг сократился на 18%, до 11,8 млрд руб. Отношение чистого долга к EBITDA составляет 2,39x, что не является критичным для компании.

Компания стабильно заключает контракты на производство оборудования. Из последних — контракт на 2,3 млрд руб. в рамках долгосрочного рамочного соглашения на производство мобильных компрессорных агрегатов. Рамочное соглашение было подписано в 2019 г. Доставка оборудования на площадку заказчика — 2022 г.

В 2020 г. Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента (РДЭ) «Группы ГМС» в иностранной и национальной валюте на уровне «B+». Прогноз по рейтингам — «Стабильный». Компания не в первый раз получает данную оценку.

Аналитики отметили, что дальнейшее развитие сдерживается ограниченным бизнес-профилем «Группа ГМС», который характеризуется концентрированной клиентской базой и недостаточной географической диверсификацией, меньшим масштабом деятельности по сравнению с международными сопоставимыми компаниями, волатильным свободным денежным потоком и низкой долей выручки от послепродажных услуг. В то же время «Группа ГМС» занимает ведущую позицию на российском рынке, имеет сильную клиентскую базу более 6000 клиентов и комфортную ликвидность.

Рынок

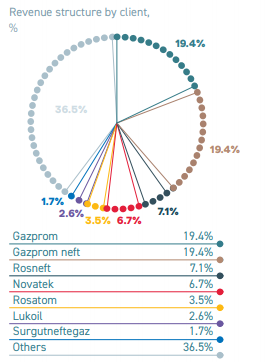

Рынок нефтегазового оборудования напрямую зависит от динамики отраслей-потребителей. Основными потребителями нефтегазового оборудования являются компании Роснефть, ЛУКОЙЛ, Сургутнефтегаз, Газпром нефть и Татнефть.

Крупнейшими заказчиками компании являются Газпром (19,4%), Газпром нефть (19,4%) и Роснефть (7,1%).

Структура заказов компании на 65% состоит из контрактов от голубых фишек.

Распространение коронавируса привело к падению спроса на нефть. Большинство российских нефтяных компаний сократили инвестиции на фоне пандемии коронавируса и сделки ОПЕК+. По мере восстановления спроса будут востребованы инвестиционные проекты по бурению скважин, что может повлечь рост потребления нефтегазового оборудования.

Дивиденды

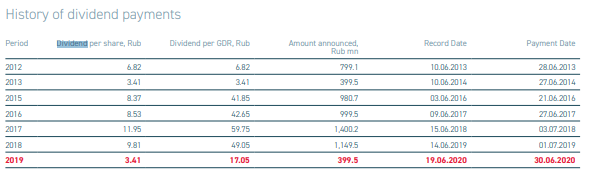

По итогам 2020 г. совет директоров «Группа ГМС» рекомендовал выплатить акционерам дивиденды в размере 4,25 руб. на одну обыкновенную акцию. Общая сумма выплат составит 497,94 млн рублей. Закрытие дивидендного реестра — 18 июня.

Компания выплачивает дивиденды с 2011 г. Размер выплаты дивидендов изменялся от года к году.

Согласно дивидендной политике компании, в качестве общего правила устанавливается целевой уровень выплат в пределах 50% от чистой прибыли по МСФО в зависимости от ограничений в капитале, таких как долговая позиция, наличие ликвидных средств.

«Группа ГМС» планирует выплачивать дивиденды два раза в год.

Резюме

«Группа ГМС» является компанией зависимой от заказов лидеров нефтегазового сектора. Выручка и дальнейшее развитие зависит во многом от тенденций, происходящих на нефтяном рынке.

Показатель EV/EBITDA компании составляет 3,95. По данному показателю компания торгуется лучше средних значений по нефтегазовому сектору. Компания выглядит недооцененной по показателю P/S — 0,14 при 0,38 средней в своем сегменте.

В случае полноценного восстановления нефтегазового сектора, а следом и восстановления спроса на нефтегазовое оборудование, компания, вероятнее всего, продолжит стабильное развитие и может рассматриваться в качестве долгосрочных инвестиций. Необходимо отметить, что, несмотря на падение финансовых показателей, портфель заказов компании увеличился в 2020 году, который был очень непростым для всего нефтегазового сектора.

Последние новости

Рекомендованные новости

Главное за неделю. Паника в понедельник и пятницу

Итоги торгов. Упасть в пятницу — это уже традиция

Рынки снова падают из-за коронавируса. Что делать

Alibaba: время присмотреться к покупкам

Как следить за американскими дивидендами: удобный календарь

Новый штамм коронавируса из Южной Африки. Что нам известно

В каких акциях можно пересидеть новые локдауны

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Дивиденды HMS Group

HMS HYDRAULIC MACHINES & SYSTEMS GROUP PLC

Совокупные дивиденды в следующие 12m: 21.85 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 11.54 руб. ( 3.54% ) 11.01.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 21.85 | +33.48% |

| 2020 | 16.37 | -46.41% |

| 2019 | 30.54 | -42.72% |

| 2018 | 53.32 | +5.18% |

| 2017 | 50.7 | +15.16% |

| 2016 | 44.02 | +187.89% |

| 2015 | 15.29 | -13.71% |

| 2014 | 17.72 | -44.75% |

| 2013 | 32.07 | -43.62% |

| 2012 | 56.89 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 18.06.2022 (прогноз) | n/a | 10.31 |

| n/a | 11.01.2022 (прогноз) | n/a | 11.54 |

| 25.05.2021 | 18.06.2021 | 2021 | 21.18 |

| 10.06.2020 | 19.06.2020 | 2020 | 16.37 |

| 04.06.2019 | 14.06.2019 | 2019 | 30.54 |

| 20.12.2018 | 11.01.2019 | 2018 | 19.8 |

| 15.05.2018 | 15.06.2018 | 2018 | 33.52 |

| 27.12.2017 | 12.01.2018 | 2017 | 26.29 |

| 25.05.2017 | 09.06.2017 | 2017 | 24.41 |

| 09.12.2016 | 12.01.2017 | 2016 | 17.75 |

| 06.05.2016 | 03.06.2016 | 2016 | 26.28 |

| 22.12.2015 | 24.12.2015 | 2015 | 15.29 |

| 02.05.2014 | 10.06.2014 | 2014 | 17.72 |

| 01.05.2013 | 10.06.2013 | 2013 | 32.07 |

| 27.04.2012 | 18.05.2012 | 2012 | 56.89 |

Прогноз прибыли в след. 12m: 966 млн. руб.

Количество акций в обращении: 23.43 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0

Комментарий:

Дивидендная политика компании предусматривает ежегодную выплату дивидендов в размере не менее 50% от прибыли за прошедший год с учетом ограничений по кредитным ковенантам и позиции «Группы ГМС» по долгу и ликвидности. В основном, Группа ГМС планирует выплачивать дивиденды два раза в год (промежуточные и финальные).

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Акционеры «Группы ГМС» утвердили дивиденды за 2020 год

Акционеры «Группы ГМС» по итогам годового общего собрания одобрили выплату дивидендов за 2020 год в размере 497 млн 944,565 тыс. рублей, что соответствует 4,25 рубля на одну обыкновенную акцию, следует из раскрытия информации компании.

Дивиденды планируется выплатить к 1 июля.

Кроме того, было принято решение продлить программу обратного выкупа акций на один год.

В рамках buyback группа планирует выкупить не более 7 млн 29,805 тыс. акций или 1 млн 405,961 тыс. глобальных депозитарных расписок (GDR), что составляет 6% размещенного капитала компании

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Прогнозы «Ленты Финама»

© 2007–2021 «ФИНАМ»

Дизайн — «Липка и Друзья», 2015

При полном или частичном использовании материалов ссылка на Finam.ru обязательна. Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия. Адрес: 127006 г. Москва, пер. Настасьинский, д.7, стр.2.

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года. Адрес: 127006, Российская Федерация, г. Москва, пер. Настасьинский, д. 7, стр. 2.

Группа ГМС: разбор компании и потенциал роста акций

Группа ГМС (HMSG) — российская компания производящая насосы, компрессоры и оборудование для нефтегазовой и энергетической отраслей, также занимается строительством трубопроводов. Основными клиентами являются «Газпром», «Газпром Нефть», «Роснефть» и НОВАТЭК, на них приходится более половины всей выручки. Результаты группы очень сильно зависят от этих четырех компаний, в чем можно убедится просто сравнив динамику доходов «Газпрома» и ГМС. Поэтому ухудшение ситуации в бизнесе основных клиентов можно воспринимать как триггер для неинвестирования.

Акционерный капитал ГМС состоит из 117 163 427 акций, 82,2% из которых принадлежит менеджменту и людям к нему приближенным. В свободном обращении по факту находится всего 17,5% акций, что делает бумаги компании очень неликвидными. С 25 мая 2021 года глобальные депозитарные расписки компании стали торговаться на Московской бирже, и за первые три дня торгов оборот не превысил 30 тысяч рублей, что как бы намекает.

Акционерный капитал ГМС состоит из 117 163 427 акций, 82,2% из которых принадлежит менеджменту и людям к нему приближенным. В свободном обращении по факту находится всего 17,5% акций, что делает бумаги компании очень неликвидными. С 25 мая 2021 года глобальные депозитарные расписки компании стали торговаться на Московской бирже, и за первые три дня торгов оборот не превысил 30 тысяч рублей, что как бы намекает.

Операционные показатели

Выручка компании растет очень медленно, а последние два года вообще стагнирует. Происходит это в основном из-за сокращения доходов с продаж нефтегазового оборудования и строительства проектов. В 2018 году выручка с этого направления составила 20,8 млрд рублей, к 2020 году она сократилась в двое, до 10,7 млрд рублей. Данное падение частично компенсировалось увеличением доходов с продаж компрессоров и насосов, но без новых проектов компании будет очень тяжело наращивать выручку в будущем.

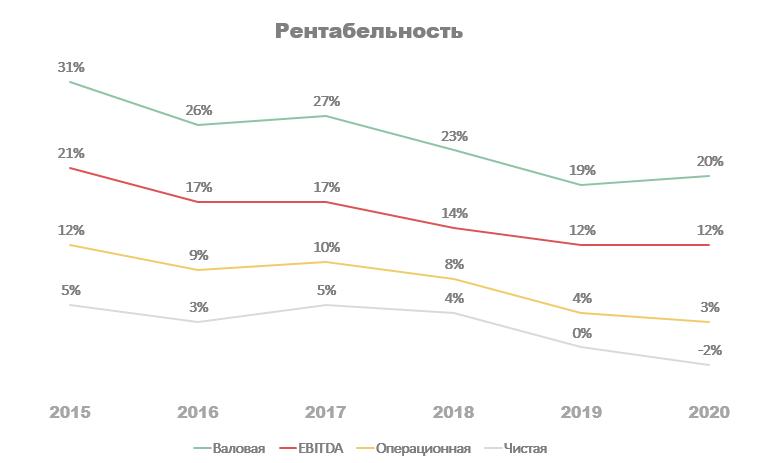

Помимо падения выручки ухудшилась и общая эффективность ГМС. Увеличилась себестоимость производства, в результате чего сократилась валовая рентабельность с 31% до 20%. Общие административные расходы и расходы на транспортировку также не остались на месте, за последние пять лет обе статьи выросли на 16%, что ускорило снижение операционной рентабельности EBITDA до 12 и 3 процентов соответственно.

Помимо падения выручки ухудшилась и общая эффективность ГМС. Увеличилась себестоимость производства, в результате чего сократилась валовая рентабельность с 31% до 20%. Общие административные расходы и расходы на транспортировку также не остались на месте, за последние пять лет обе статьи выросли на 16%, что ускорило снижение операционной рентабельности EBITDA до 12 и 3 процентов соответственно.

Единственным позитивным моментом в этой ситуации оказалось снижение долговой нагрузки. В трудный для компании год руководству удалось уменьшить чистый долг на 2,6 млрд рублей, в результате чего отношение чистого долга к EBITDA снизилось с 2,41 до 2,16.

Единственным позитивным моментом в этой ситуации оказалось снижение долговой нагрузки. В трудный для компании год руководству удалось уменьшить чистый долг на 2,6 млрд рублей, в результате чего отношение чистого долга к EBITDA снизилось с 2,41 до 2,16.

Несмотря на это, менеджмент все равно решил рекомендовать дивиденды за 2020 год. По результатам голосования они составили 4,25 рубля на акцию или 21,25 рубля на ГДР, утверждаться будут 24 июня 2021 года. Текущая цена ГДР 458 рублей, что дает дивидендную доходность в 4,6%.

Несмотря на это, менеджмент все равно решил рекомендовать дивиденды за 2020 год. По результатам голосования они составили 4,25 рубля на акцию или 21,25 рубля на ГДР, утверждаться будут 24 июня 2021 года. Текущая цена ГДР 458 рублей, что дает дивидендную доходность в 4,6%.

Примечание: 1 ГДР = 5 акций

Примечание: 1 ГДР = 5 акций

Оценка стоимости акций

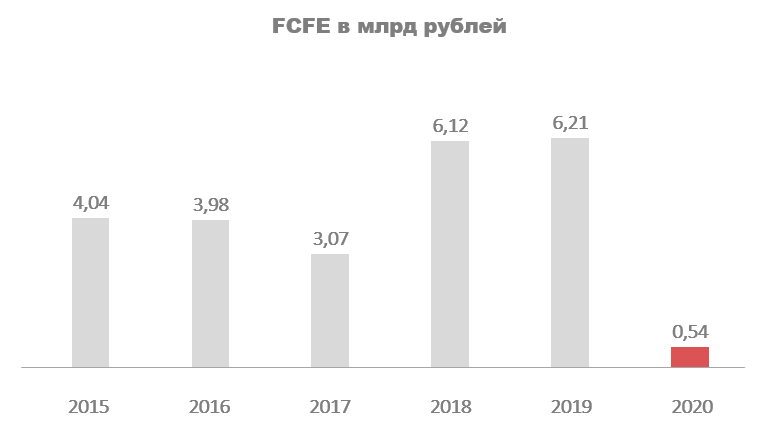

Дивиденды — это то на чем базируется стоимость акций компании. Согласно дивидендной политике ГМС платит 50% от чистой прибыли, правда в 2019 и 2020 годах этот показатель значительно выше. По моим наблюдениям в 2020 году при определении размера выплаты они исходили из свободного денежного потока приходящегося на акционеров (FCFE), а не из чистой прибыли. По итогам года он составил 540 млн рублей, на дивиденды рекомендовали 500 млн.

На данный момент есть множество оснований полагать, что в 2021 году чистая прибыль будет значительно больше, чем в условном 2019 году. Вот лишь несколько из них:

В апреле 2021 компания получила контракт на проектирование и производство нефтегазового оборудования для одного из крупнейших месторождений в РФ. Стоимость контракта составляет 7,5 млрд рублей.

Backlog (список незаконченных проектов) в 2020 году вырос на 20% и составил 53,8 млрд рублей. Его реализация ожидается в 2021 г.

Снижение долговой нагрузки.

Общее улучшение ситуации в нефтегазовой сфере способно позитивно сказаться на востребованности продукции и услуг компании.

По моим расчетам чистая прибыль за 2021 год может составить 1,3 млрд рублей, что дает дивиденд в размере 29 рублей на ГДР. При требуемой дивидендной доходности в 6% справедливая цена ГДР составит 483 рубля.

Сравнительный подход

Аналогов на фондовом рынке у компании немного, для сравнительного подхода я взял Объединенные машиностроительные заводы (ОМЗ). Обе компании занимаются производством оборудования для нефтегазовой и энергетической отраслей и у обеих один из крупнейших клиентов — «Газпром».