Globaltruck акции

📈Globaltruck растёт на 5% без новостей

📈Globaltruck +5% Рост на хорошем объёме и без явных причин. Скорее всего, рост связан с обратным выкупом акций компании. Напомню, что у компании действует программа обратного выкупа:

Объем приобретаемых акций определяется с учетом динамики котировок, рыночной цены и ликвидности акций, а также рыночной конъюнктуры в период действия Программы. При этом объем приобретения составит не более 5% всех акций ПАО «ГТМ», а цена выкупа не превысит цену размещения в рамках IPO (132 руб. за одну акцию). Таким образом, общий объем обратного выкупа акций составит не более 386 млн руб

Авто-репост. Читать в блоге >>>

![]()

Почему покупка акций Глобалтрак может быть лучшей инвестицией? Подробно о выручке и экспедировании

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Сергей Воронов, тут вопрос не в прибыли.

У меня есть опасения, что компания НЕ хочет платить дивиденды, а прибыль предпочитает выводить в виде премий руководству.

Пример — 2020 год: Вознаграждение руководства 129,66 миллионов (рост на 21% г/г) при прибыли в 66 миллионов.

Буду рад, если компания опровергнет мои слова делами. Пока этого не видно.

Алексей aka Markitant, абсолютно согласен. Сейчас выглядит эта конторка как мусорный неликвидный междусобойчик.

И в где те самые «перспективные рынки», про которые они пишут в релизах — не понятно:

— топливо растет в цене

— водителей всё меньше и меньше (стареет народ, молодежь не идёт в профессию)

— грузовики дорожают либо нет в наличии

— ставки фрахта лишь отражают реальные косты: на самом деле прибыльность отрасли долгие годы была около 0%

-> всё инновационное что мог предложить Глобалтрак — это пойти на рынок экспедирования.

Но там иные риски, другие игроки и вообще всё по-другому — это не просто эксплуатация парка.

далее, когда я вижу сколько людей занято в Globaltruck и какую прибыль они показывают — становится плохо. Очевидно что пилят где-то эффективные менеджеры.

![]()

Почему покупка акций Глобалтрак может быть лучшей инвестицией? Подробно о выручке и экспедировании

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Вчера в Открытом Журнале вышла статья, посвященная инвестициям в компанию Глобалтрак. В ней было много расчетов, а также конкретные причины, почему по моему мнению инвестиции в акции компании могут быть интересными и покажут хорошую доходность для акционеров.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Авто-репост. Читать в блоге >>>

smtg, спекуляшки, похоже 🤔 Или дивидендами пахнуло? 😏

Russia-n-Roul, Дивы это маловероятно. Как бы ни было, компания интересная. В этом году выручка сильно увеличится. Во многом благодаря росту стоимости перевозок. По чуть-чуть выкупают акции для менеджмента

Пять причин для роста компании Globaltruck, в том числе и дивиденды)

Будущее рядом. Беспилотные технологии в России могут опередить весь мир. Ну и еще раз про КАМАЗ, немножко про Globaltruck и как не проморгать возможность заработать.

Пока весь мир обсуждает покупку прокатным сервисом, едва избежавшим банкротства 100000 Тесл(что тоже под вопросом, в России приближантся 2022ой год, когда на скоростной платной трассе М11 «Нева» будет организован беспилотный транспортный коридор.

В части беспилотных крупнотоннажных грузовиков наивысшая готовность к тестированию у «Камаза».

В тестировании будут принимать участие исключительно электрические автомобили, которые в дальнейшем планируется оборудовать водородными топливными элементами для увеличения дальности хода на одной заправке – наряду с беспилотностью это позволит снизить себестоимость перевозки до двух раз, в сравнении с использованием грузовиков на ДВС.

В качестве потенциального эксплуатанта в проекте учавствует Globaltruck.

Тестовая эксплуатация расчитана до 2024года с дальнейшим расширением сети беспилотных трасс в разных направлениях.

Тут вам и электрокары и беспилотники и охрана среды и снижение аварийности в одном флаконе.

Авто-репост. Читать в блоге >>>

Авто-грузоперевозки США. Особенности рынка и компании

В России отрасль авто-грузоперевозок пока что развита слабо. В основном, из-за экспортной ориентированности всей экономики и приоритете крупнотоннажных грузов в перевозках. Как известно, крупнотоннажные — это про ж/д и морские пути, а не про асфальтные дороги. Может поэтому и дороги долгие десятилетия были в ужасном состоянии. А сейчас посмотрим как этот рынок выглядит в США.

Все грузоперевозки — это 12% мировой экономики. При этом, 40% мировой экономики, так или иначе, зависит от грузоперевозок.

Авто-грузоперевозки и морские перевозки — две большие разницы:

10 крупнейших судоходных компаний представляют 85% перевозок, а 10 крупнейших автогрузовых компаний — это лишь 12% всего рынка. В основном рынок США представлен тысячами независимых компаний и 350-400 тысячами независимых водителей.

Отрасль Trucking на фондовом рынке США, согласно finviz, включает 20 ПАО (17 из США, 2 из КНР, 1 из Канады), общая капитализация на 1.11.21 составляет

Авто-репост. Читать в блоге >>>

Что интересно, за пару часов торгов в Глобалтраке уже прокрутили 1.1 млн акций, это 2% от всех акций компании и 10% от всего free float.

На разгон телеграмов не похоже.

Подожду до 60, возможно все таки бонусы менеджменту привязали к рыночной стоимости компании (был недавно СД на эту тему) и мы сейчас с Ильей Саттаровым (бывший топ менеджер Магнита при Галицком) в одной лодке. А в лодке запустили мотор.

Финансовая отчетность ПАО «ГТМ» АО (GTRK), MOEX

Ниже представлена подробная отчетность с финансовыми показателями по стоимости акций, балансу, операционным показателям, динамике цен, дивидендам, рентабельности и доходам компании ПАО «ГТМ» АО с тикером (GTRK), биржи MOEX.

Данный по отчету компании ПАО «ГТМ» АО обновляются в реальном времени.

Финансовая отчетность по акциям компании ПАО «ГТМ» АО (GTRK), MOEX

Какая рыночная капитализация у компании ПАО «ГТМ» АО? Какая стоимость компании ПАО «ГТМ» АО? Какое количество всего акций в обращении у ПАО «ГТМ» АО? Какое количество сотрудников в ПАО «ГТМ» АО? Какое количество акционеров у ПАО «ГТМ» АО? Какая прибыль у ПАО «ГТМ» АО? Какая выручка у ПАО «ГТМ» АО? Какая балансовая стоимость у ПАО «ГТМ» АО? Какой объем продаж у ПАО «ГТМ» АО?

Какой коэффициент быстрой ликвидности у ПАО «ГТМ» АО? Какой коэффициент текущей ликвидности у ПАО «ГТМ» АО? Какая задолженность или акционерный капитал у ПАО «ГТМ» АО? Какая чистая задолженность у ПАО «ГТМ» АО? Какая итоговая задолженность у ПАО «ГТМ» АО? Какое итоговое количество активов у ПАО «ГТМ» АО?

Какая прибыль на общую сумму активов у ПАО «ГТМ» АО? Какой доход на капитал у ПАО «ГТМ» АО? Какая прибыль на инвестиции у ПАО «ГТМ» АО? Какая выручка на одного работника у ПАО «ГТМ» АО?

Какой средний объём (10 дн.) у ПАО «ГТМ» АО? Какая бета за 1 год у ПАО «ГТМ» АО? Какой максимум за 52 недели у ПАО «ГТМ» АО? Какой минимум за 52 недели у ПАО «ГТМ» АО?

Сколько выплачено дивидендов у ПАО «ГТМ» АО? Какой дивидендный доход у ПАО «ГТМ» АО? Какая сумма дивидендов на акцию у ПАО «ГТМ» АО?

Какая чистая рентабельность у ПАО «ГТМ» АО? Какая валовая рентабельность у ПАО «ГТМ» АО? Какая операционная рентабельность у ПАО «ГТМ» АО? Какая диналоговая (не операционная), чистая рентабельность рентабельность у ПАО «ГТМ» АО?

Какая базовая прибыль на акцию у ПАО «ГТМ» АО? Какая разводненная прибыль на акцию у ПАО «ГТМ» АО? Какой чистый доход у ПАО «ГТМ» АО? Какая EBITDA (прибыль до вычета процентов) у ПАО «ГТМ» АО? Какая валовая прибыль у ПАО «ГТМ» АО? Какая выручка за последний год у ПАО «ГТМ» АО? Какая общая выручка у ПАО «ГТМ» АО? Какое движение свободных денежных средств у ПАО «ГТМ» АО?

Дивиденды по акциям iММЦБ в 2021 — размер и дата закрытия реестра

Таблица с полной историей дивидендов компании iММЦБ с указанием размера выплаты, даты закрытия реестра и прогнозом:

| Выплата, руб. | Дата закрытия реестра | Последний день покупки |

|---|---|---|

| 27 (прогноз) | 30 декабря 2021 | 28.12.2021 |

| 5 | 12 октября 2021 | 08.10.2021 |

| 5 | 23 июля 2021 | 21.07.2021 |

| 28.6 | 9 июня 2021 | 07.06.2021 |

| 27 | 11 января 2021 | 07.01.2021 |

| 10 | 12 октября 2020 | 08.10.2020 |

| 17.5 | 23 июля 2020 | 21.07.2020 |

| 18.5 | 3 июля 2020 | 01.07.2020 |

| 11 | 31 декабря 2019 | 27.12.2019 |

| 33 | 25 сентября 2019 | 23.09.2019 |

| 14.08 | 11 июля 2019 | 09.07.2019 |

*Примечание 1: Московская биржа работает по системе торгов Т+2. Это означает, что расчёты при покупке и продаже акций происходят через 2 рабочих дня. Поэтому для попадания в реестр акционеров и получение дивидендов необходимо быть акционером на 2 дня раньше отсечки.

*Примечание 2: точная дата выплаты зависит от брокера и эмитента. Прогнозируемая ближайшая дата поступления дивидендов на брокерский счёт по компании iММЦБ ао: 12 января 2022.

Суммарные дивиденды акций ММЦБ по годам и изменение их размера к предыдущему году:

| Год | Сумма за год, руб. | Изменение, % |

|---|---|---|

| 2021 | 92.6 (прогноз) | +101.3% |

| 2020 | 46 | -20.8% |

| 2019 | 58.08 | n/a |

| Всего = 196.68 |

Сумма дивидендов выплаченная компанией ММЦБ за все время — 196.68 руб.

Средняя сумма за 3 года: 65.56 руб, за 5 лет: 39.34 руб.

Краткая информация об эмитенте ПАО ММЦБ ао

| Сектор | Разное |

| Имя эмитента полное | ПАО ММЦБ ао |

| Имя эмитента краткое | iММЦБ ао |

| Тикер на бирже | GEMA |

| Количество акций в лоте | 1 |

| Количество акций | 1 492 992 |

Другие компании из сектора Разное

| # | Компания | Див. доходность за год, % | Ближайшая дата закрытия реестра | Купить до |

|---|---|---|---|---|

| 1. | ЗаводДИОД | 7,82% | 16.07.2022 | 13.07.2022 |

| 2. | GEMC-гдр | 6,55% | 15.07.2022 | 13.07.2022 |

| 3. | MDMG-гдр | 3,89% | — | — |

| 4. | АбрауДюрсо | 1,46% | — | — |

Календарь с ближайшими и прошедшими дивидендными выплатами

Дивиденды «РусГидро» в 2021 году

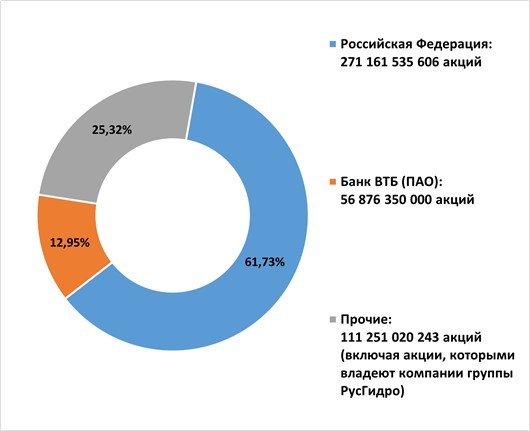

ПАО «РусГидро» принадлежит более 400 электрогенерирующих объектов, в том числе около 60 ГЭС. В 2020 г. на них пришлось 14,2% выработки электроэнергии страны. «РусГидро» занимает третье место в мире среди гидрогенерирующих компаний. Акционерами энергетического гиганта являются более 450 тыс. человек. Параметры дивидендных выплат такого крупного участника отрасли отражают не только его состояние, но и тренды развития всей энергетической отрасли страны.

Основным акционером ПАО «РусГидро» является государство: напрямую и через «ВТБ» оно владеет 75% обыкновенных акций (привилегированные у компании отсутствуют). 19% акций находится в свободном обращении (коэффициент фри-флоат).

ПАО «РусГидро» в 2020 г. продемонстрировало увеличение основных экономических показателей, обусловленное ростом выработки и отпуска электроэнергии.

| Показатели (млрд руб.) | 2019 | 2020 | Динамика |

| EBITDA | 97,5 | 120 | +23,1% |

| Выручка | 407,0 | 430 | +5,7% |

| Скорректированная чистая прибыль | 51,5 | 67 | +30,1% |

Рис. 2. Динамика экономических показателей. Источник: отчётность ПАО «РусГидро»

В структуре выручки лидирует сегмент по реализации электроэнергии.

В стратегии развития компании, охватывающей период до 2035 г., отражены основные направления её дальнейшей деятельности. Предполагается уделять большое внимание проектам из сферы чистой энергетики. На региональном уровне приоритет будет отдаваться Дальнему Востоку.

Дивидендная политика ПАО «РусГидро» ориентирована на выплату акционерам 50% чистой прибыли по МСФО. Кроме того, она устанавливает минимальный порог дивидендных выплат по формуле:

Совет директоров ПАО «РусГидро», заседание которого прошло 27 мая 2021 г., рекомендовал направить на дивиденды 23,3 млрд руб., что составляет 5,3 копеек на одну акцию. Это наибольшие выплаты акционерам компании за всю её историю.

Предполагается, что рекомендации совета директоров будут утверждены общим собранием акционеров, запланированным на 30 июня.

Дата закрытия реестра акционеров — 10 июля 2021 г. Последний день, когда можно приобрести акции для получения дивидендов, — 7 июля.

Для знакомства с информацией по выплатам дивидендов российских компаний можно использовать «Календарь дивидендов».

Долгое время, согласно Налоговому кодексу (НК), все дивиденды облагались налогом по ставке 13%. С 2021 г., как установлено ФЗ № 372 от 23.11.2020, для доходов физических лиц свыше 5 млн руб., в том числе и дивидендов, налоговая ставка составляет 15%.

Существуют некоторые возможности получить налоговые льготы на доход от операций с акциями. О них можно прочитать в статье «Открытого журнала».

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

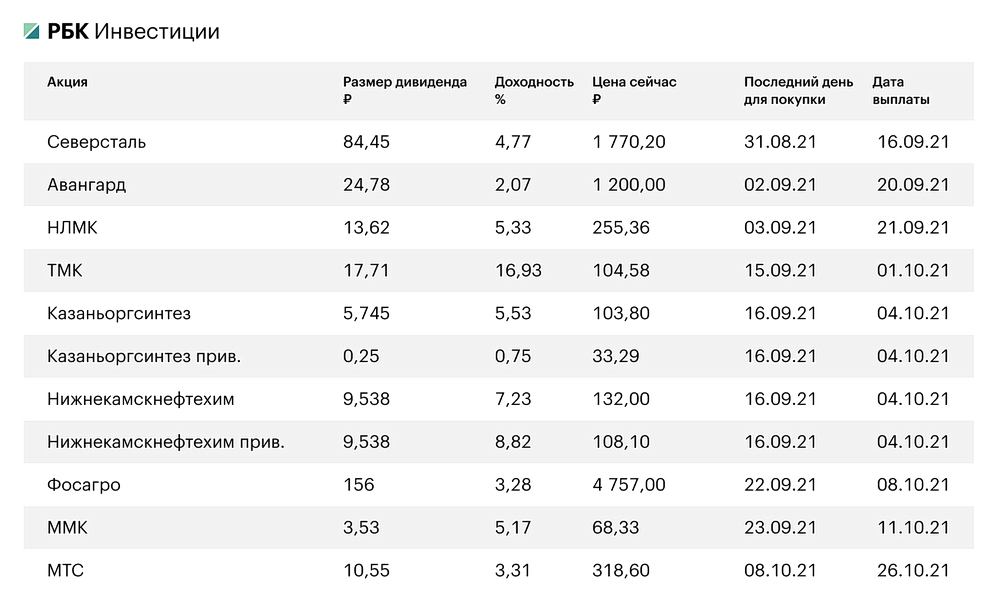

На рынке дивидендов межсезонье. Но в России есть пара звездных акций

Большой дивидендный сезон на российском рынке завершен. Все основные компании уже распределили выплаты между акционерами.

Больше всего в текущем году акционеров порадовали АЛРОСА, которая заплатила рекордную сумму — ₽9,54 на акцию, и Сбербанк, который повторил рекорд прошлого года (₽18,7). «Газпром» впервые выплатил 50% от чистой прибыли по МСФО вместо 40%, запланированных ранее (₽12,55 на акцию), а «Северсталь» увеличила выплаты почти вдвое по сравнению с предыдущими — с ₽46,77 до ₽84,45 на акцию.

Тем не менее наступившее межсезонье не означает, что дивидендные стратегии стоит отложить до лучших времен. Прямо сейчас на рынке есть несколько фишек с внушительной доходностью — это ТМК, «Нижнекамскнефтехим» и «Казаньоргсинтез».

Мы спросили экспертов, почему выплаты этих компаний такие высокие, и попросили выбрать три российские бумаги, которые станут дивидендными чемпионами по итогам всего года.

Трубная металлургическая компания (ТМК)

На июньском заседании совет директоров ТМК предложил выплатить акционерам по итогам первого полугодия 2021 года ₽17,71 на акцию. Это означает, что по текущим ценам акций доходность выплаты достигнет 16,93%. Если акционеры утвердят предложенные дивиденды на общем собрании 3 сентября, то они станут рекордными для компании.

«Высокая дивдоходность по ТМК вызвала большое удивление, — прокомментировал решение совета директоров ТМК эксперт по фондовому рынку «БКС Мир Инвестиций» Дмитрий Пучкарев. — Никто не ожидал, что после рекордных выплат весной этого года компания, которая имеет высокую долговую нагрузку после покупки Челябинского трубопрокатного завода, снова примет решение о таких высоких дивидендах».

Эксперт усомнился, что чистая прибыль или свободный денежный поток ( FCF ) смогут покрыть дивиденды по итогам первого полугодия. «Поэтому уверенности в сохранении крупных выплат нет», — заключил он.

«ТМК вряд ли сможет повторить этот успех», — также считает инвестиционный стратег «Алор Брокера» Павел Веревкин. «Вероятно, акции хотят сделать более ликвидными, а затем провести SPO по более высокой цене и далее вырученные деньги направить на выплату долга, — предположил эксперт. — Такой маневр имеет право на жизнь, но рискован. Общее собрание акционеров будет 3 сентября. А что если оно не утвердит эти дивиденды?»

«Нижнекамскнефтехим» и «Казаньоргсинтез»

Совет директоров «Нижнекамскнефтехима» решил, что по результатам первого полугодия компания может выплатить промежуточные дивиденды в размере ₽9,538 как за одну обыкновенную, так и за одну привилегированную акцию. Такое решение необычно для компании, так как раньше она платила дивиденды раз в год. Если акционеры одобрят эту сумму на собрании 8 сентября, то получат доходность в 7,23% по обыкновенным акциям и 8,82% по «префам».

«Дивидендная политика «Нижнекамскнефтехима» предполагает выплаты в форме дивидендов не менее 15% чистой прибыли по МСФО. Но в действительности НКНХ платит больше — в последние годы дивидендные выплаты составили порядка 80% от чистой прибыли по МСФО. Так произошло и по итогам первого полугодия 2021 года», — отметил Александр Осин.

В «Казаньоргсинтезе» предложили выплатить ₽5,745 на одну обыкновенную и ₽0,25 на одну привилегированную акцию, что по текущим ценам дает доходность 5,53% и 0,75% соответственно. Как и НКНХ, компания раньше не платила промежуточных дивидендов. Общее собрание акционеров, на котором рассмотрят вопрос дивидендов, назначено на 8 сентября.

По уставу «Казаньоргсинтез» направляет на выплаты акционерам не менее 70% чистой прибыли по РСБУ. По подсчетам Осина из инвесткомпании «Фридом Финанс», сумма дивидендов, рекомендованная советом директоров, как раз составляет 70% от чистой прибыли.

«Высокие дивиденды НКНХ и «Казаньоргсинтеза», вероятнее всего, связаны с готовящейся сделкой по приобретению «Сибуром» ТАИФа, так как ранее ни одна из этих компаний промежуточные дивиденды не платила. Сейчас нет никакой уверенности в будущих дивидендах НКНХ и «Казаньоргсинтеза», так как при смене акционера подход к дивидендам может измениться», — считает Дмитрий Пучкарев из БКС.

О слиянии нефтегазохимических активов двух промышленных холдингов — «Сибура» и татарстанского ТАИФа — было объявлено в апреле 2021 года. «Казаньоргсинтез« и «Нижнижнекамскнефтехим» входят в состав ТАИФа. В июле ФАС одобрила сделку. В «Сибуре» и ТАИФе утверждают, что объединенная компания войдет в топ-5 мировых компаний по производству полиолефинов и каучуков — но только после того, как завершит все текущие проекты.

«Вероятно, контролирующий акционер решил воспользоваться чрезвычайно удачной рыночной конъюнктурой и высокой прибылью, чтобы вернуть акционерам часть капитала через высокие дивиденды. Заодно — поддержать стоимость акций компаний, которая может повлиять на оценку активов в процессе объединения [с «Сибуром»]», — предположил аналитик инвестиционного холдинга «Финам» Алексей Калачев, комментируя высокие дивиденды НКНХ и «Казаньоргсинтеза».

Эксперт «Финама» также не исключает, что в будущем такой высокой дивидендной доходности по этим акциям не будет.

Какие компании заплатят наибольшие дивиденды по итогам года

Наталья Малых, руководитель отдела анализа акций ФГ «Финам»:

Александр Осин, аналитик ИК «Фридом Финанс»:

бумаги с оценочно максимальной дивидендной доходностью по рынку сейчас:

Кто станет дивидендным чемпионом в 2021 году?

В целом в летний дивидендный сезон 2021 года компании выплатили дивиденды на сумму около ₽2,1 трлн. Это почти на 10% выше, чем годом ранее, подсчитал Дмитрий Пучкарев. «По итогам года дивидендная масса, по грубым оценкам, может вырасти на 20–40%. Рост выплат ожидается по всем ключевым секторам, особенно по нефтегазовому, банковскому», — спрогнозировал эксперт.

«Это позволит предложить инвесторам рост прибыли по итогам года и, соответственно, повышение выплат», — сделала вывод эксперт. Сейчас, согласно консенсусу Bloomberg, дивидендная доходность по индексу Мосбиржи превысит прошлые годы и достигнет 7,8%, а в следующем году может достичь 8%.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале