Волатильность: как правильно и безопасно кататься на волнах рынка

Иногда цены на рынке довольно сильно раскачиваются, а порой на рынке бывает полный штиль. Сравнение с морем очень здорово поясняет различные состояния рынка. Когда на море штиль, то волн практически нет, только мелкая рябь. Но если же разразится шторм, то волны могут достигать высоты нескольких метров.

Волатильность — это разброс, отклонения цены биржевого товара за промежуток времени (день, месяц, неделя, год) от ценового уровня или основного направления рынка. Рассчитывается волатильность обычно в процентах от цены актива.

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях увеличивается, и разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Но заработать больше можно только в том случае, если предугадать направление рынка и ценового движения своего актива. Если же нет, то резко возрастают и риски потерь. И тогда волатильность трейдеру только во вред.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Волатильность помогает делать прогнозы и ставки с учетом предыдущих колебаний стоимости. Но здесь может таиться и большая опасность.

Почему меняется волатильность на рынке

Самые сильные движения на рынке происходят после периода очень низкой волатильности. Участники рынка «устают от скуки» в периоды затишья и с радостью вступают в игру, как только появляется повод. Именно в такие моменты и можно заработать больше всего.

Как правило, чем дольше период «штиля» на рынке, тем больше вероятность того, что цены будут расти или падать сильнее и быстрее. Это — закон рынка. Но, к сожалению, невозможно точно предугадать, как долго продлится «штиль» и насколько долгим будет последующее движение, а главное, в какую сторону.

Все больше и больше игроков открывают позиции, и движение цены актива становится резче и сильнее. Тем более когда в рынок крупными объемами входят крупные игроки. И тут в игру вступают эмоции. Если цены растут, то растет и жадность трейдеров — все хотят оторвать свой кусок пирога, и побольше. При падении цен нарастает страх. И цена начинает то резко расти, то столь же резко падать.

Увеличение диапазона колебания цены говорит о том, что на рынке нарастают панические настроения. И чем больше крупных игроков впадает в панику, тем выше амплитуда колебаний. В такой рынок, когда эмоции зашкаливают, входить крайне опасно. Именно эмоции — страх и жадность — зачастую правят рынком сильнее, чем фундаментальные новости.

Но долго такая вакханалия продолжаться не может. Трейдеры выдыхаются — эмоции спадают, и рынок успокаивается. Наступает снова период низкой волатильности — затишье, но затишье перед очередной бурей.

После периода сильных колебаний на рынке всегда наступает штиль, который обязательно затем сменится периодом высокой волатильности.

Как использовать волатильность в биржевой торговле

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья на рынке — и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

• Если волатильность низкая, значит книга заказов на бирже сбалансирована, то есть цена не изменится, пока торговый объем останется прежним. Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

• Если волатильность высокая, входить в рынок очень опасно. Нужно понимать, что сейчас уже поезд упущен, и ждать следующего удобного момента для входа в рынок.

• Если волатильность снижается. Низкая и снижающаяся волатильность характерны для роста цены. Если волатильность продолжает снижаться, это может быть «бычьим» признаком.

• Если волатильность растет, это говорит об усилении нервозности на рынке. Рынок предлагает хорошие возможности для открытия позиций, но и риски потерь становятся выше.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.

Волатильность и ее использование в инвестициях

Добрый вечер! Как получить высокую доходность от инвестиций, используя волатильность рынка?

Волатильность — один из важнейших показателей в инвестициях, который говорит о степени изменчивости цены актива за определённый промежуток времени. Например, акция стоит 100 рублей, и её цена каждый день может колебаться в пределах ± 10 рублей — это высокая #волатильность. Если цена акции относительно стабильна каждый день — это низкая волатильность.

Обычно у крупных и известных компаний низкая волатильность — их акции колеблются в пределах 0-1% каждый день. Акции мелких растущих компаний более волатильны — их акции могут расти и падать до 50% в день и более.

Для рынка в целом тоже можно измерить волатильность. Обычно для этих целей берут индекс, например, #индексМосБиржи или #S&P500. У крупных, развитых рынков волатильность меньше, чем у развивающихся.

Для спекулянтов и трейдеров рост волатильности – это хорошо и означает, что есть возможность #заработать, равно как и проиграть. Им неважно, куда пойдет цена (вверх или вниз), главное – чтобы было активное движение.

Среди профессиональных инвесторов есть мнение, что портфель нужно собрать таким образом, чтобы была максимальная #доходность при минимальной волатильности. Иными словами, меньше нервотрепки от колебаний рынка и больше #прибыли.

Самый известный принцип построения портфеля с учетом волатильности – модель Марковица. По этим принципам работают хедж-фонды, задача которых управлять активами при заданном риске и максимальной доходности или при заданной доходности при минимальном риске. Я как-нибудь напишу пост о построении инвестиционного портфеля по модели Марковица.

При всем уважении к лауреату Нобелевской премии по экономике Гарри Марковицу я, являясь долгосрочным инвестором, предпочитаю относиться к волатильности на рынке как спекулянт или #трейдер. Сейчас объясню суть, читайте в карусели!

Портфельная теория Марковица говорит о том, чтобы при минимальном риске максимизировать доходность. Но как известно доходность прямо пропорциональна риску, т.е. чем выше риск, тем выше доходность. Из этого следует, что доходность ограничена риском. Нельзя при одном и том же заданном риске увеличивать доходность портфеля существенным образом. Всегда будет предел этой доходности.

Чтобы преодолеть этот предел, нужно принять риск, т.е. волатильность рынка. Если в краткосрочном периоде волатильность — это 100% непредсказуемый риск, который невозможно ни предсказать, ни использовать для получения дополнительной доходности, то в долгосрочном периоде волатильность становится другом инвестора.

Дело в том, что если взять рынок в целом и в долгосрочном периоде, то можно заметить, что этот рынок (экономика) растут волнообразным образом. Проще говоря, периоды роста сменяются падением (кризисами), но в целом экономика развивается и растёт. Чем это не волатильность? Посмотрите график индекса любой страны и увидите скачки: рост-падение, рост-падение и т.д. Налицо волатильность.

Зачем стараться минимизировать то, что является естественным для рынка? Я думаю, это нужно использовать с целью максимизации доходности инвестиций. Если мне дадут на выбор 2 гипотетических рынка с одинаковым среднегодовым темпом роста, один из которых будет линейной (плавно) расти, а другой — скачкообразно (волатильно), то я выберу второй, потому что на этом можно получить дополнительный доход.

Важно понимать, что получить доход можно только при наличии чётко спланированной инвестиционной стратегии. Например, я при падении рынка инвестирую в акции больше, чем при росте рынка. Об этом знают многие подписчики. Т.е. я расписал суммы покупки акций при падении индекса МосБиржи (как индикатора всего рынка) каждые N% В моем случае это 10 тысяч рублей в месяц минимум и плюс ещё по 10 тысяч рублей дополнительно при падении индекса каждые 5% относительно максимума.

Например, если в сентябре индекс МосБиржи. упадет на 12%, то я куплю акций на 10 (минимум) + 20 (два падения по 5%) = 30 тысяч рублей.

В итоге, это даёт преимущество моему портфелю при прочих равных Если отбросить качество анализа и отбора акций в портфель и представить, что я инвестирую только в компании из индекса МосБиржи в той же пропорции каждый месяц, то портфель, ведомый согласно описанной стратегии, даст доходность выше, чем индекс. Все это за счёт дополнительных инвестиций во время падения цен на акции. Далее, при росте рынка, эти акции дадут дополнительный прирост.

Но такая стратегия также увеличит убыток, если рынок будет падать, как я заметил исходя из опыта. Посмотрите на 7 картинку в карусели. Там изображён график доходности моего портфеля ИИС в сравнении с индексом МосБиржи. Вы часто можете видеть этот график в дневниках ИИС.

Как видите, при росте рынка портфель обгоняет индекс МосБиржи по доходности: +1: Но взгляните на март 2020 года. Тогда рынок падал и результат моего портфеля был вдвое ниже! Т.е. говоря профессиональным языком, волатильность моего портфеля вдвое выше, чем волатильность индекса МосБиржи. Очень грубо говоря, при росте индекса на 1%, мой портфель растёт на 2% и также при падении.

Если сейчас произойдёт кризис и рынки начнут падать, то картина как в марте 2020-го на графике снова повторится. Индекс уйдёт глубоко в минус, а мой портфель вообще рухнет в бездну пропорционально индексу с коэффициентом примерно в 2х.

Но я это осознаю и принимаю такое развитие событий. Можно сказать, что это управляемая волатильность. Я рассчитываю на то, что в долгосрочном периоде (десятилетия) рынки растут, лишь иногда находясь в кризисом состоянии. Я готов пожертвовать проигрышным результатом портфеля против индекса во время кризисов ради лучшего результата в целом в долгосрочном периоде.

Этот пост из моего блога об инвестициях в Instagram:

Как безопасно инвестировать в хайповые акции

И не потерять деньги на высокой волатильности

У Илона Маска в «Твиттере» около 60 миллионов подписчиков — и его твиты влияют на рыночные цены.

Например, в январе 2021 года Маск твитнул, что купил аксессуары для своей собаки на площадке Etsy — и на премаркете котировки этой компании взлетели почти на 10%.

Манипулировать ценами могут не только известные люди, но и пользователи соцсетей. Например, частным инвесторам из сообщества Reddit в январе 2021 года удалось разогнать акции GameStop, и они за короткий срок выросли на 1700%.

Как видим, на современном фондовом рынке вокруг компаний часто образуется хайп. В результате инвесторы массово скупают акции — и котировки растут с высокой скоростью. Для новичков такие ситуации опасны, ведь цена волатильна и не вяжется с фундаментальными характеристиками компании. Это своего рода пузыри.

Расскажу подробнее о волатильных бумагах и о том, как новички на бирже могут обезопасить себя.

Курс о больших делах

Что такое волатильность и чем она опасна

Волатильность — это степень колебания доходности актива. Математически она выражается через стандартное отклонение — статистическую меру, которая зависит от рассматриваемого временного интервала. И чем больше последний, тем более точно мы можем судить о характере инструмента.

Например, акции по своей природе более волатильны, чем облигации. Ведь последние более надежны и дают инвестору прогнозируемую доходность. Если посмотреть на американские акции и облигации с января 1972 года по сентябрь 2021 года, то у первых стандартное отклонение составило 15,31%, у вторых — 5,73%.

Волатильность связывает два важнейших понятия: доходность и риск. Если акция высоковолатильная, мы можем рассчитывать на большую ожидаемую доходность, но в то же время берем на себя повышенный риск: актив может уйти на неопределенный срок в глубокую просадку. В этот момент вложенный капитал «замораживается» на неопределенный срок — если инвестор захочет обналичить деньги, ему придется продавать активы дешевле, чем он рассчитывал.

Именно поэтому, если вы инвестируете на короткий срок, то есть менее пяти лет, рекомендуется составлять максимально консервативный портфель. И чем больше горизонт инвестирования, тем больше в нем может быть доля волатильных активов, таких как технологические акции или золото.

Консервативные инструменты, например государственные облигации, как правило, меньше подвержены ценовым колебаниям, но и предлагают более низкую доходность. Однако из этого правила бывают исключения.

Например, период с 2000 по 2009 год называют потерянным десятилетием для американских акций: даже с учетом реинвестирования дивидендов акции дали отрицательную доходность. А облигации проявили себя гораздо лучше. Возьмем, к примеру, ETF TLT, следующий за индексом казначейских облигаций с дюрацией от 20 лет.

В период с 2003 по 2009 год фонд TLT показал полную доходность в среднем 7,41% годовых с учетом инфляции. А полная доходность индекса S&P 500 за этот же период отрицательная, −0,26% в среднегодовом выражении. При этом волатильность облигаций и акций за анализируемый период — 12,33 и 12,89% соответственно. То есть она была примерно одинаковой, и это показывает, что облигации время от времени тоже могут становиться волатильными.

На волатильность часто оказывают влияние макроэкономические факторы. Показательный пример, когда в экономике наблюдаются дефляционные процессы, какие мы наблюдали в период с 2010 по 2019 год. Центральные банки во многих странах были вынуждены снижать ключевые ставки, что приводило к росту долгосрочных облигаций.

В такой конъюнктуре облигации, как менее рисковый инструмент, могут обгонять по доходности акции — это видно на динамике индексов государственных облигаций RGBI и IMOEX.

Например, на российском рынке по итогам 2017 года доходность десятилетних ОФЗ составила 12,79%, а корпоративных облигаций — 12,3%. Это превзошло доходность российских акций в том же периоде: индекс уходил в отрицательные значения и составил −0,19%. Но в 2018 году ситуация изменилась: доходность государственных облигаций составляла около 2,12% при доходности акций 19,09%.

Психологический фактор. Другая опасность, связанная с высокой волатильностью, — сильное психологическое воздействие на инвестора. Нелегко смотреть, когда активы за несколько торговых сессий теряют в цене десятки процентов. Например, в феврале — марте 2020 года мы наблюдали медвежий рынок, когда индекс американских акций S&P 500 потерял в моменте около 35% от своего предыдущего пика.

Подобные ситуации часто заставляют инвесторов в панике распродавать свои активы, фиксируя убыток. Под действием эмоций инвестор отклоняется от изначальной инвестиционной стратегии и действует неэффективно: продает активы, в то время как на рынке самое удачное время для покупок.

Подведем подытог: волатильность — это мера риска на фондовом рынке. И чем дольше горизонт инвестирования и чем более амбициозные финансовые цели ставит инвестор, тем более волатильный портфель он может собрать. Еще он должен принимать в расчет свою терпимость к риску: если он не хочет испытывать стресс из-за глубоких просадок портфеля, ему придется делать ставку на более консервативные активы и на широкую диверсификацию по инструментам.

Как искать и определять высоковолатильные акции

На рынке помимо множества классификаций бумаг выделяют два вида акций: дивидендные и растущие.

Дивидендные компании обычно представляют консервативный и традиционный бизнес, который не предлагает миру инновационных продуктов и решений. Обычно это старые компании с устоявшейся бизнес-моделью, которые весомую часть прибыли распределяют между акционерами в виде дивидендов.

Как правило, это представители традиционных отраслей экономики: сырьевой, телекома, потребительских товаров. Примеры дивидендных компаний: Royal Dutch Shell, AT&T и Coca-Cola.

Дивидендные акции — это зачастую стоимостные бумаги, то есть они оценены рынком дешево по мультипликаторам P / E, P / B, P / S.

Стоимостные акции присутствуют не только в традиционных, но и в более технологических секторах — например, компания Pfizer из сектора здравоохранения. Традиционная модель бизнеса не позволяет считать такие компании акциями роста.

Подобные компании отличает стабильность в фундаментальных показателях, а также то, что они частично делятся прибылью с акционерами в виде дивидендов. В частности, многие стоимостные бумаги входят в список дивидендных аристократов, то есть компаний, которые в течение 25 лет непрерывно платят и повышают дивиденды.

Такие компании, как правило, менее волатильны. Например, когда на рынках происходит обвал, дивидендные и стоимостные акции проседают меньше растущих бумаг. Ведь при падении цены дивидендная доходность и оценка компании становятся слишком привлекательными, и игроки выкупают акцию.

Растущие акции — это обычно технологические и инновационные компании, предлагающие услуги и продукцию нового техноуклада. Такие компании направляют прибыль на R&D, развитие бизнеса и экспансию рынка.

По стоимостным показателям такие бумаги, как правило, имеют высокую оценку. Котировки инновационных компаний часто растут на ожиданиях инвесторов и ажиотаже, который создается вокруг компании.

Многие инновационные компании имеют венчурный характер: их продукт находится только в стадии разработки и тестирования и у компании еще нет стабильных продаж и финансовых потоков. Например, Virgin Galactic не имеет выручки по причине отсутствия коммерческой деятельности.

Подобные компании, как правило, самые волатильные, ведь многое в их деятельности не определено. Зато повышенный риск в случае, если компания «выстрелит», сулит инвестору доходность в тысячи процентов.

Из-за высокого риска не рекомендуется выделять более 1% капитала на такие компании.

Что в итоге: дивидендная бумага крупной капитализации из традиционных отраслей, скорее всего, будет менее волатильна, чем растущая акция малой капитализации. Именно поэтому последние лучше подходят для спекулятивной торговли и их потенциальная доходность выше.

Как определить высоковолатильную акцию. Оценивая растущие компании по мультипликаторам, нужно понимать, что в большинстве случаев акции роста довольно сильно переоценены, — в частности, их P / E гораздо выше среднерыночного значения.

Критерии определения волатильных акций:

Как не попасть впросак с высоковолатильными акциями

Первое: нужно определиться со своими инвестиционными целями и стратегией. Если ваша задача — сугубо спекулятивная торговля, можно пропустить этот раздел. В этом случае вам нужно углубиться в технический анализ и принципы трейдинга.

Если вы новичок на фондовой бирже и хотите безопасно инвестировать на среднесрочном или долгосрочном горизонте, то есть от года, то вы сохраните свои нервы и ваши вложения будут более эффективными, если выполнить следующие условия.

Диверсифицируйте. Это главный принцип для того, чтобы обезопасить себя от высоковолатильных бумаг. Широкая диверсификация по секторам, классам активов и эмитентам позволит сгладить общую волатильность вашего портфеля, но и его потенциальная доходность также снизится.

Так, индекс S&P 500, который имеет диверсификацию по 11 секторам, будет менее волатилен, чем отдельно взятый технологический сектор и тем более отдельно взятая хайповая акция вроде Tesla.

Пассивному инвестору, который не желает тратить много времени на отбор акций, отлично подойдет инвестирование через индексные фонды. Они позволяют инвестировать разом в корзину из десятков и сотен бумаг. Например, фонд FXIT позволяет вложиться разом в ИТ-сектор США.

Инвестирование через фонды увеличивает диверсификацию, уменьшает риски и избавляет инвестора от практической необходимости часто проверять свой портфель. Фонды сами будут ребалансировать портфель таким образом, чтобы он соответствовал индексу.

Ограничьте долю портфеля на одну компанию. Не рекомендуется уделять в своем портфеле более 5% одной компании. Тем более если речь идет о высоковолатильной венчурной компании. В этом случае безопаснее будет ограничить ее долю 1% от вашего капитала.

Ставьте на факторы, помимо роста. Несмотря на то что технологические акции хорошо росли в последнем десятилетии, на более длинном историческом отрезке стоимостные акции обгоняют растущие.

Кроме того, на длинной дистанции отлично проявляют себя другие факторы, такие как качество эмитента и стабильные дивидендные выплаты. То есть если вы выбираете фундаментально качественную компанию и она стабильно платит и повышает дивиденды, на долгосрочном горизонте вы обгоните широкий рынок.

Этот вариант подходит как активным, так и пассивным инвесторам. Активные инвесторы могут подбирать стоимостные бумаги по таким мультипликаторам, как P / E и P / S. А качественные — ориентируясь на показатели рентабельности бизнеса и долговой нагрузки компании.

Пассивные инвесторы могут также приобрести ETF с охватом на соответствующий фактор. Например, на Московской бирже представлен БПИФ AMVF — на стоимостные компании.

Примеры высоковолатильных акций

Virgin Galactic (NYSE: SPCE). Virgin Galactic олицетворяет сферу космического туризма. В последнее время детище Ричарда Брэнсона было на слуху: 11 июля самолет-носитель и корабль Unity совершил первый суборбитальный полет с основателем компании и другими пассажирами.

Тем не менее котировки бумаги рухнули на 39%: инвесторы разочаровались, что аппарат лишь достиг верхней точки стратосферы, то есть это не космический полет. Снижению также способствовало объявление компании о выпуске дополнительного объема акций на общую сумму 500 млн долларов.

Кроме того, Брэнсон недавно продал 10,4 млн акций на общую сумму 300 млн долларов. До этого миллиардер еще дважды уменьшал свою долю в компании. В сумме с переносами программ запусков это добавляет негативный фон.

Компания ежегодно работает в убыток, так как делает огромные вложения в разработку космических кораблей, а коммерческой деятельности не ведет.

Кроме дохода от туризма, Virgin Galactic сможет предоставлять транспортные услуги для различных организаций вроде NASA, что также будет дополнительным источником прибыли.

Я считаю, что эта компания может выглядеть перспективно только после того, как выйдет на стабильную прибыль. Это ожидается во второй половине текущего десятилетия.

Покупка этой бумаги в краткосрочной перспективе — спекулятивная рулетка с неизвестным исходом. Долгосрочные инвесторы могут рассматривать эти акции как венчурный актив. Добавление их в инвестиционный портфель увеличит его волатильность. Поэтому такой бумаге рекомендуется выделить маленькую долю капитала — менее 1%.

Аргументы за компанию:

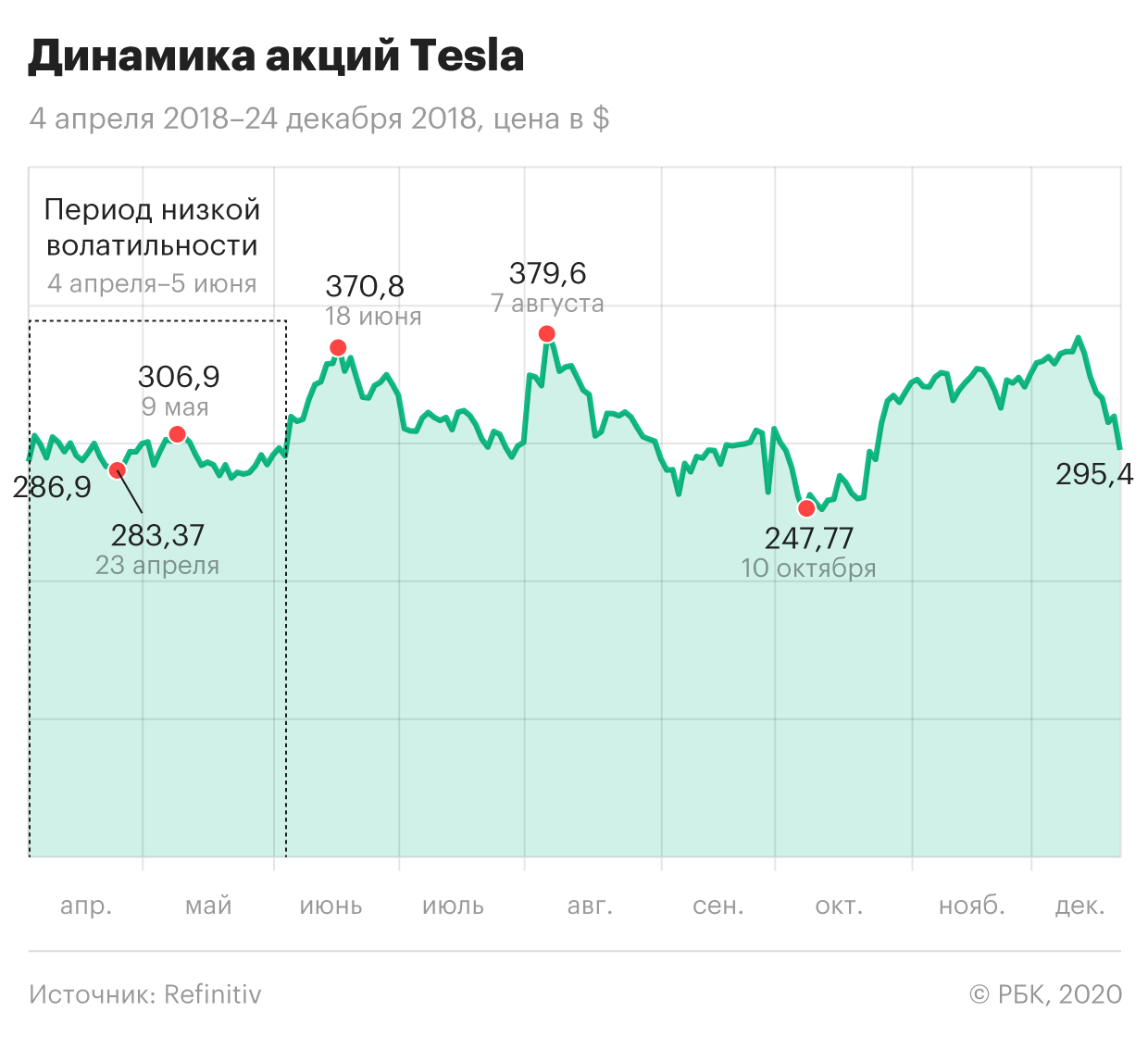

Tesla (NASDAQ: TSLA). Рынок электромобилей развивается бурными темпами. В 2020 году продажи электромобилей в мире составили 3,1 млн экземпляров — это 4,2% от всех продаж новых легковых авто. Согласно базовому прогнозу, доля электротранспорта на рынке будет стремительно расти: продажи вырастут до 14 млн машин к 2025 году и до 25 млн машин к 2030 году.

Флагман в этой отрасли — компания Tesla, однако другие компании стремятся также захватить рынок. В 2020 году доля Tesla на европейском рынке снизилась до 13%. Тем не менее компания остается первой по доле мирового рынка и продажам электромобилей: в 2020 году было продано полмиллиона электрокаров.

Что такое волатильность на фондовом рынке

И как использовать ее в торговле

Волатильность — это степень изменчивости цены или доходности актива. Она может проявиться в котировках или доходности отдельной ценной бумаги или затронуть рынок в целом.

Бывает, что фондовые индексы вроде S&P 500 делают движение более чем на 3% в день. И такая динамика может сохраняться в течение нескольких торговых сессий на бирже. Например, в феврале — марте 2020 года колебания цены S&P 500 доходили до 10% за день. С 20 февраля по 23 марта 2020 года индекс упал на 34%. За тот же период российский индекс РТС потерял более 40%.

Рассмотрим подробнее, что такое волатильность и чем она опасна для инвесторов.

Что значит волатильность

Математическим языком волатильность описывается через стандартное отклонение, которое еще называется среднеквадратическим. Оно обозначается греческой буквой «σ» — сигма, и измеряет средний разброс величин от их среднего значения.

На фондовом рынке под волатильностью подразумевают отклонение цены актива или его доходности от его среднего значения за определенный период. Чем выше волатильность, тем выше риск. Цены волатильных активов очень изменчивы и за один день могут значительно расти или падать, что влияет на стоимость портфеля инвестора.

Фактически волатильность не означает потерю актива, но бумажные убытки психологически давят на инвестора. Капитал замораживается, и продать актив без потерь невозможно. Из-за возникающей неопределенности инвесторы часто паникуют и продают ценные бумаги на самом дне, а потом жалеют об этих сделках.

Также стандартное отклонение используется инвесторами для риск-менеджмента и оптимизации стратегии. Например, на его основе рассчитывается коэффициент Шарпа, который показывает соотношение доходности актива на единицу риска.

Благодаря диверсификации по разным классам активов инвестор снижает общую волатильность портфеля и повышает коэффициент Шарпа. Иными словами, ему теперь приходится идти на меньший риск, чтобы получить ту же доходность. Пример расчета стандартного отклонения и коэффициента Шарпа есть в статье Т—Ж про всепогодную стратегию.

Инструменты и рынки, на которых цены меняются медленно, называются низковолатильными, а при быстром изменении цены (на 1—5% ежедневно) — высоковолатильными.

Облигации как наиболее надежные и стабильные инструменты — обычно низковолатильные. Товарные рынки — золото, нефть, сахар — как правило, более волатильны.

Акции высокотехнологичных и молодых компаний вроде «Зума» обычно более волатильны, чем голубые фишки и дивидендные аристократы вроде «Макдональдса».

А самыми рисковыми активами считаются криптовалюты и деривативы — фьючерсы и опционы.

Доходность в разных классах активов с 1985 года по 31.10.2020

| Минимальная | Средняя | Максимальная | Стандартное отклонение | |

|---|---|---|---|---|

| Акции развивающихся рынков | −52,8% | 12,2% | 71,5% | 28,8% |

| Акции международных развивающихся компаний | −41,3% | 7,6% | 67,5% | 21,6% |

| Акции американских компаний малой капитализации | −36,1% | 9,1% | 43,1% | 17,9% |

| Биржевые фонды недвижимости | −37,0% | 8,5% | 33,3% | 17,1% |

| Акции американских компаний высокой капитализации | −37,0% | 9,6% | 34,0% | 16,1% |

| Золото | −29,0% | 3,2% | 26,0% | 14,0% |

| Высокодоходные американские облигации | −21,3% | 5,5% | 35,6% | 10,2% |

| Остальные американские облигации | −5,2% | 4,1% | 17,6% | 5,1% |

| Международные облигации | −7,3% | 3,6% | 14,3% | 4,3% |

| Американские казначейские векселя | −2,9% | 0,7% | 5,0% | 2,0% |

Как победить выгорание

Какие события влияют на волатильность

На волатильность влияют любые важные корпоративные или мировые события, а также настроения инвесторов. Когда они боятся, то начинают массово продавать активы, и волатильность увеличивается.

Почему растет волатильность. Волатильность растет, когда происходят важные политические, экономические или рыночные события. Например, когда Иран пригрозил перекрыть Ормузский пролив, волатильность цен нефтяных фьючерсов повысилась. Ведь пятая часть всех мировых поставок нефти проходит по этому пути.

Политические и экономические события существенно влияют на рыночную волатильность. Условно можно разделить эти события на две большие группы:

Это глобальные и значимые события, влияющие на фондовый рынок и способные вызвать его волатильность.

Отчетность компаний. На волатильность акций конкретной компании могут повлиять финансовые отчеты, информация о новых продуктах, день инвестора, отзывы или поломки продуктов. Например, акции автомобильных компаний могут упасть, потому что компании отзывают машины с рынка из-за технических неисправностей и дефектов.

Новости и слухи. Например, сообщения о засухе увеличивают стоимость сельскохозяйственных товаров. Предостережение метеорологов об урагане в Мексиканском заливе взвинчивает цены на энергоносители. Новости об объединениях компаний или о выкупе акций увеличивают волатильность их ценных бумаг или сектора в целом.

Также волатильность резко увеличивается при появлении слухов о важных событиях, даже если они еще не произошли.

Так, 22 сентября 2020 года появилась информация, что «Яндекс» покупает Тинькофф-банк. На этих слухах волатильность акций «Яндекса» и Тинькофф увеличилась.

А 26 января 2021 года акции американского производителя растительного мяса Beyond Meat выросли в моменте на 37% после новостей о том, что компания объединяется с компанией «Пепси» для производства напитков на растительной основе.

Рыночные манипуляции — действия маркет-мейкеров или крупных бизнесменов, которые приводят к повышенной рыночной активности. Например, у Илона Маска в твиттере более 49 миллионов подписчиков, поэтому его твиты влияют на рыночные цены.

How Musk’s Twitter activity moves cryptocurrencyPDF, 811 КБ

Манипулировать рынками могут не только известные люди, но и пользователи соцсетей. Например, в сообщество Wallstreetbets на американской платформе Reddit входит 9,6 млн человек. Там активные трейдеры нередко договариваются о совместной покупке или продаже активов.

В феврале 2021 года они решили скупать акции розничной сети GameStop и сыграть против крупных фондов. Последние ставили на падение котировок акций компании, поэтому держали много коротких позиций — «шортов». Это когда акции берут в долг у брокера и продают по текущей цене, чтобы через какое-то время купить их дешевле.

Когда пользователи с Reddit начали скупать акции, разгоняя цену вверх, это спровоцировало каскадное закрытие коротких позиций фондов — так называемый шорт-сквиз. И так как закрытие коротких позиций фактически означает покупку акций, это еще сильнее подогревало рост котировок.

Рыночные манипуляции незаконны, но их сложно доказать. Манипуляции расследуют надзорные органы вроде Центрального банка в России или Комиссии по ценным бумагам и биржам в США. Виновников штрафуют и запрещают торговать на биржах.

Зачем инвестору волатильность

Инвесторы учитывают волатильность при формировании портфеля. Они стремятся максимизировать свою прибыль при допустимом уровне риска, а мерой риска служит волатильность. Один из показателей для оценки эффективности активов — коэффициент Шарпа. Он показывает соотношение между доходностью и риском. Чем выше коэффициент Шарпа, тем выше доходность на единицу риска.

Покажу, как это работает, на примере исследования о гибком распределении активов в инвестиционном портфеле.

Adaptive asset allocationPDF, 2,3 МБ

Допустим, три инвестора формируют портфель из 10 активов. Первый ничего не знает о корреляции инструментов, различных секторах и рисках, поэтому просто берет 10 активов в равных долях.

Второй инвестор формирует портфель, отталкиваясь от рисков каждого актива, но не берет в расчет корреляцию между ними. Он просто отводит большую долю активам с низкой волатильностью, а меньшую — более рисковым инструментам.

Третий инвестор берет в расчет корреляции активов и оптимизирует портфель. Он подбирает инструменты со слабой корреляцией, чтобы сгладить волатильность портфеля. При подборе долей этот инвестор руководствуется принципами современной теории портфеля — подбирает доли таким образом, чтобы добиться наилучшего коэффициента Шарпа.

Результаты исследования показывают, что при одинаковой доходности портфелей первого и второго инвестора первый принял на себя больший риск — коэффициент Шарпа у него самый низкий, а портфель неэффективный.

А портфель третьего инвестора смог принести почти в два раза большую доходность, чем у коллег. При этом он принял на себя оптимальный риск — о чем свидетельствует высокий коэффициент Шарпа, а также наименьшее значение максимальной просадки портфеля.

Результаты портфелей трех инвесторов

| Первый | Второй | Третий | |

|---|---|---|---|

| Доходность | 7,6% | 8,0% | 14,1% |

| Волатильность | 11,4% | 8,7% | 10,4% |

| Коэффициент Шарпа | 0,7 | 0,9 | 1,3 |

| Максимальная просадка | −32,7% | −22,5% | −12,6% |

Как считать волатильность

Различают реализованную, то есть историческую волатильность и ожидаемую волатильность, которая помогает инвесторам устанавливать цену опционов. В некоторых источниках можно еще найти ожидаемую историческую волатильность, то есть волатильность, которую предсказывали раньше. Ожидаемую историческую волатильность сравнивают с исторической волатильностью, чтобы понять, насколько были точны прогнозы.

Ожидаемая волатильность — это будущие колебания цены, которые трейдеры ожидают от активов в ближайший месяц. То есть — это прогнозная величина. В английских источниках ожидаемая волатильность называется Implied Volatility или просто IV — она выводится из цен опционов.

Ожидаемая волатильность не всегда совпадает с реальной будущей волатильностью, потому что невозможно всегда точно предсказывать будущее.

Историческая волатильность, или Historical Volatility, — это отклонение цены от среднего значения за последние 12 месяцев или за другой расчетный период. Чаще всего волатильность измеряют в процентах.

Считать волатильность руками необязательно. Можно взять уже готовые данные из любого скринера акций, например Marketchameleon.

Расчет волатильности в «Экселе». Если очень хочется, волатильность можно посчитать самостоятельно с помощью функции стандартного отклонения в «Экселе». Покажу, как это сделать, на примере акций «Газпрома» — посчитаю дневную волатильность за декабрь 2020 года.

Для этого сначала выгружу данные о дневных котировках за декабрь с «Финама». Данные можно взять из других источников, например, с сайта Московской биржи, но на «Финаме» удобнее и быстрее. После того как котировки выгружены в экселевский файл, добавляю формулы для расчета дневной доходности и волатильности.

С точки зрения расчетов доходность бывает процентная и логарифмическая. Обе вычисляются разными математическими методами, но логарифмическая удобнее. Поэтому дневную доходность я считаю как логарифм цены закрытия торгового дня к цене закрытия предыдущего торгового дня. А волатильность с помощью формулы стандартного отклонения «СТАНДОТКЛОН.В()».

При желании дневную волатильность можно посчитать за больший период, например за месяц. Для этого надо умножить значение дневной волатильности на квадратный корень из нужного количества торговых дней — в декабре это 22.

Индексы волатильности

Индексы волатильности фондового рынка показывают, какую волатильность трейдеры ожидают от фондовых индексов в течение ближайших 30 дней.

Например, VIX показывает ожидаемую 30-дневную волатильность индекса S&P 500, а RVI показывает ожидаемую 30-дневную волатильность индекса РТС. Инвесторам важно помнить, что индексы волатильности вычисляются на основании прогнозов, а не по реальным данным.

Для вычисления индексов волатильности используют цены опционов, потому что именно в них трейдеры закладывают свои ожидания. У VIX и RVI есть некоторые базовые уровни, которые можно рассчитать по историческим данным. Например, у RVI это коридор от 20 до 30%. Как правило, если индекс находится в этом коридоре, на фондовом рынке все спокойно.

Напрямую купить индексы волатильности нельзя — купить можно только производные инструменты или биржевые ноты ETN. ETN — это долговые обязательства. Как правило, их выпускают банки. Стоимость ETN привязана к базовому активу — например, индексу волатильности VIX. Однако это инструменты для опытных инвесторов, которые знают, зачем и когда они работают с волатильностью.

VIX еще называют индексом страха, потому что он показывает эмоции трейдеров. Если значения индекса достигают критически высоких значений, значит, на рынке паника. Резкий рост индексов предупреждает инвесторов о высоком риске и о том, что ценные бумаги переоценены.

Чаще всего, когда VIX высокий, цены акций падают. Исторические пики VIX, как правило, совпадают с фазой медвежьего рынка. Медвежьи рынки — это падение котировок более чем на 20%. Например, мы наблюдали их у индекса S&P 500 в 2008 и 2020 годах — просадки составили 56,8 и 33,9% соответственно.

Плюсы и минусы волатильности для инвесторов

Как правило, волатильность пугает инвесторов, потому что за несколько торговых сессий активы могут обесцениться на пару десятков процентов. Но волатильность — это часть фондового рынка, и без нее не было бы заработка. Например, для трейдеров волатильность очень нужна, и в спекулятивных целях выбираются, как правило, высоковолатильные бумаги.

Волатильность также очень важна при расчете цен опционов, потому что без нее невозможно применять опционные стратегии. Поскольку опцион дает возможность купить или продать базовый актив по определенной цене в будущем, трейдеры закладывают в цены опционов свои ожидания цены и насколько цена будет волатильна.

Волатильность может относиться к рынку в целом, к отдельным секторам и отдельным ценным бумагам. Например, в 2020 году волатильность в секторе информационных технологий была гораздо выше, чем в секторе коммунальных услуг. Цены в IT с 2020 по 2021 год двигались в диапазоне от 1200 до 2500 пунктов, а в Utilities в узком коридоре от 225 до 350 пунктов.

При этом, если рынок или сектор в целом волатилен, все равно могут быть отдельные отрасли или акции, которые остаются низковолатильными. Например, компании-телекомы традиционно считаются защитными активами с низкой волатильностью.

Минусы волатильности для инвесторов:

Плюсы волатильности для инвесторов:

Можно ли заработать на волатильности на фондовом рынке

Для долгосрочных инвесторов волатильность — это просто рыночный шум. Если инвестор проверяет свой портфель реже, чем раз в квартал, он вообще может не заметить всплесков волатильности. Но начинающим инвесторам стоит быть аккуратными при высоком индексе волатильности — тщательно обдумывать покупки и набирать позиции постепенно. У новичков часто не хватает опыта и понимания своей устойчивости к риску, поэтому они продают активы на минимуме и покупают на максимуме.

Но в то же время волатильность можно использовать для краткосрочной торговли. Опытные инвесторы и трейдеры могут заработать на волатильности, но они также могут и потерять много денег, особенно если не ограничивают убытки стоп-ордерами.

Волатильность меняется не так, как меняется цена акций. Она всегда возвращается к какому-то среднему значению, поэтому можно найти равновесную волатильность каждого актива. Если в какой-то момент волатильность сильно превышает среднее значение, то через какое-то время она вернется к среднему значению — этим принципом пользуются трейдеры и краткосрочные инвесторы. К волатильности можно применять принципы технического анализа и искать в ней определенные тренды.

Многие инвесторы снижают волатильность своего портфеля с помощью диверсификации. Они выбирают разные инструменты с низкой или обратной корреляцией и грамотно распределяют доли инструментов. Поэтому даже во время экономических кризисов их активы не падают одновременно, и портфель в целом проседает не сильно.

Например, в период с 1950 по 2012 годы корреляция акций из S&P 500 с казначейскими облигациями составляла 0,11. Оба инструмента слабо взаимосвязаны, поэтому они хорошо диверсифицируют друг друга.

Волатильность акций

Акции бывают высоко- и низковолатильные. На это влияют разные факторы, в частности стабильность показателей компании.

Волатильность акции зависит от характера компании — например, крупные компании из защитных секторов чаще всего низковолатильные. В то же время акции растущих компаний — высоковолатильные. Также волатильность достаточно сильно различается в разных секторах — биотехнологии и инновации более волатильны, чем коммунальный сектор и телеком.

Волатильность акций также может зависеть от их ликвидности. При небольшой ликвидности возможна высокая волатильность, например, из-за того, что ценой легче манипулировать.

Ликвидность — это возможность быстро продать или купить ценную бумагу без уступок в цене. На российском рынке у ликвидных ценных бумаг ежедневный торговый оборот превышает 500 000 000 Р за сессию, а спред между лучшей ценой покупки и лучшей ценой продажи менее сотых долей процента.

На Московской бирже есть индекс наиболее ликвидных ценных бумаг — индекс Мосбиржи голубых фишек. Он включает 15 наиболее ликвидных российских компаний и рассчитывается с 23 апреля 2009 года.

Бета-коэффициент позволяет оценить историческую волатильность ценной бумаги в сравнении с широким рынком. В качестве рынка используют фондовые индексы — например, S&P 500 или РТС. Коэффициент бета можно найти в скринерах или на аналитических порталах.

Значения бета-коэффициента можно толковать следующим образом:

Однако инвесторам стоит помнить, что волатильность на отдельно взятом определенном историческом отрезке может отличаться от текущего положения дел. Более того, в разных источниках бета-коэффициенты могут отличаться.

Топ самых волатильных ценных бумаг, входящих в индекс S&P 500 за декабрь 2020 года возглавляет Tesla. Компания попала в этот список, хотя формально она вошла в индекс только в конце декабря.