Как получить налоговый вычет за квартиру в новостройке

И забрать свои 260 тысяч у государства

Мы рассказывали вам, как купить квартиру в новостройке и не сойти с ума: как выбрать застройщика, договориться о скидке, правильно подписать договор, принять квартиру и оформить право собственности.

Сегодня — завершающая статья цикла: рассказываем, как получить налоговый вычет за квартиру в новостройке.

Внимание

За два года эта статья частично потеряла актуальность. У нас есть новая подробная инструкция о налоговом вычете за квартиру. Там советы экономиста, полный список документов и разбор сложных ситуаций.

Что такое налоговый вычет

Налоговый вычет — это деньги, которые вы можете получить у государства за покупку квартиры. Вы платите налог на доход физических лиц — НДФЛ — 13% от вашей зарплаты получает государство. Когда вы купили квартиру, то отдали за нее часть дохода, а НДФЛ при этом всё равно платили. Государство вернет вам 13% от суммы, которую вы заплатили за квартиру, но не более 260 тысяч рублей. Если квартира в новостройке дешевле 2 млн рублей и без отделки, в сумму вычета можно включить и расходы на отделку.

В 2015 году Вася купил квартиру за 1,9 миллиона рублей. Максимальная сумма, которую Вася может вернуть, — 13% от стоимости квартиры:

1 900 000 Р × 0,13 = 247 000 Р

Жилищный вычет также положен за дом, комнату в коммуналке или долю в квартире.

На все квартиры дороже двух миллионов вычет будет 260 тысяч, а на более дешевые — 13% от их стоимости. Государство делит выплаты по вычету по годам и не выплачивает за прошедший год больше, чем получило НДФЛ за вас.

В 2015 году Вася получал после вычета НДФЛ 50 тысяч в месяц, за год он заработал 600 тысяч. Посчитаем налог на его доход, который за Васю заплатил работодатель:

600 000 Р × 0,13 ÷ 0,87 = 89 600 Р

Значит, в счет вычета за 2015 год Вася получит 89,6 тысячи рублей, а оставшиеся 157,4 тысячи рублей растянутся на возвраты в следующих годах.

Аналогичным образом работает и вычет за проценты по ипотеке. Если вы купили квартиру в ипотеку, то можете претендовать еще на вычет за ипотечные проценты — тоже 13% от суммы, но не более 390 тысяч рублей. Если вы выплатили банку проценты на сумму до 3 миллионов, то государство вам вернет 13% от суммы, а если 3 миллиона и более — 390 тысяч.

Если вы оформили кредит на квартиру до 2014 года, в «ипотечный» вычет войдут все проценты, которые вы заплатите банку. Лимит в 3 миллиона рублей при этом не действует — п. 4 ст. 2 ФЗ от 23.07.2013 № 212-ФЗ.

Остаток вычета за проценты по ипотеке нельзя переносить на другой объект — п. 8 ст. 220 НК РФ.

Когда можно претендовать на вычет

Претендовать на вычет за новую квартиру можно, если вы купили ее в России, работаете по трудовому договору или договору подряда, у вас есть российская прописка и вы подписали с застройщиком акты приема-передачи. Если у вас ИП с общей системой налогообложения, то получаете вычет вы так же, как и обычные люди.

Предприниматели с упрощенкой или вмененкой, неработающие студенты или пенсионеры не платят подоходный налог в 13%, поэтому и вычет не получают.

Важно

По п. 5 ст. 220 НК РФ, нельзя заявить в качестве имущественного вычета ту сумму, которую погасили материнским капиталом, средствами господдержки или из бюджета. Если часть квартиры оплатил работодатель, вычет на эту сумму тоже не дадут. И если купить недвижимость у мамы или супруга, вычет использовать не получится.

Подают заявление на налоговый вычет на следующий год после приемки квартиры у застройщика. Если акты приема-передачи вы подписали в 2016 году — подавать документы на вычет можно в 2017-м. Подать документы на налоговый вычет за покупку квартиры можно в течение всего года.

Нестрашно, если вы не оформили вычет сразу, как купили квартиру. Вычет рассчитают на основе ваших отчислений НДФЛ за последние три года. Например, если вы купили квартиру в 2010 году, то сейчас вам оформят возврат за 2014, 2015 и 2016 годы.

Если вы купили квартиру давно и не оформили вычет, нестрашно: можете сделать это сейчас

Если ваших налоговых отчислений государству не хватит, чтобы перекрыть сумму вычета, остальную часть получите в текущем и будущих годах.

Где получать вычет

На работе. Если решите получать вычет каждый месяц вместе с зарплатой, нужно об этом предупредить налоговую, а потом сообщить в своей бухгалтерии, что налоговая в курсе и вам положен вычет. Работодатель не будет отчислять ваши подоходные 13%, а добавит их к ежемесячным выплатам зарплаты. Если смените работу, поход в налоговую и бухгалтерию придется повторить. Справку из налоговой надо относить на работу каждый год, пока получаете вычет.

Способ подходит тем, кто работает по трудовому договору и хочет получать вычет небольшими ежемесячными прибавками к зарплате

Способ подходит тем, кто работает по договору подряда, предпринимателям и всем, кто хочет получать вычет не мелкими порциями ежемесячно, а сразу крупной суммой за прошедший год

В налоговую можно прийти, взять талон и в электронной очереди подождать, когда вас позовут в окошко. А можно записаться на прием на сайте — тогда вам на электронную почту придет уведомление, когда нужно прийти.

Какие понадобятся документы

Чтобы получить налоговый вычет за квартиру, нужно собрать пакет документов:

Вы можете выбрать, где получать вычет: на работе ежемесячно с зарплатой или раз в год на расчетный счет. Можно получить вычет за несколько квартир, но сумма не более 260 тысяч рублей.

Налоговая декларация 3- НДФЛ

Заполните, распечатайте, подпишите и приносите в налоговую лично.

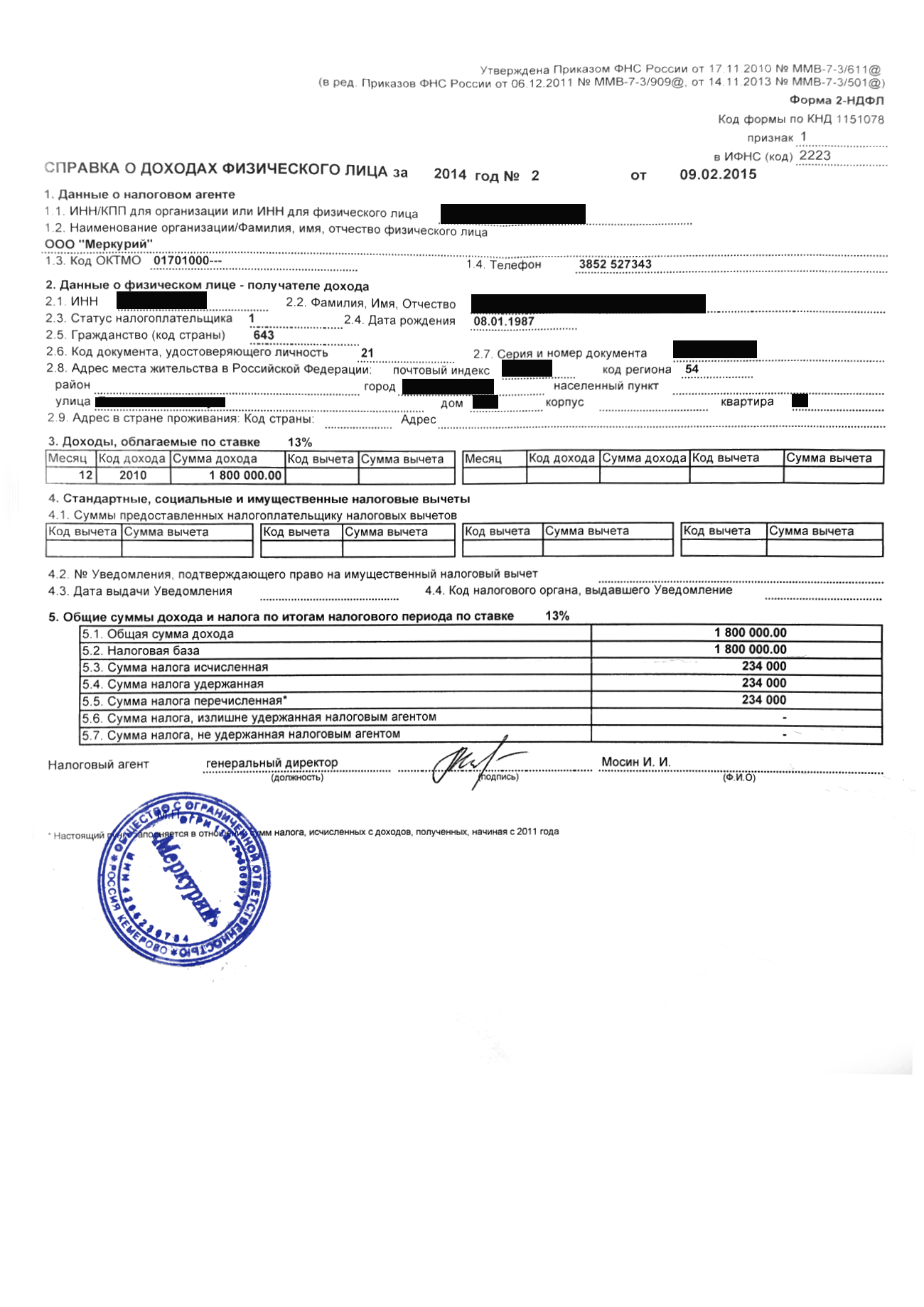

Справка о доходах по форме 2- НДФЛ

Эту справку вам выдадут на работе в бухгалтерии. Если вы работали в нескольких местах, справки нужны будут от всех работодателей.

Заявление на вычет

В нем укажите реквизиты счёта, на который налоговая перечислит деньги. Его можно заполнить дома или в налоговой. При сдаче документов инспектор проверит заявление и, если найдет ошибку, подскажет, как заполнить правильно.

Копии

Подготовьте документы и сделайте их копии:

Если у вас ипотека, добавьте к ним еще три:

Если у вас ипотека, добавьте к ним еще три:

Если квартиру покупали супруги в совместную собственность, в налоговую еще нужно отнести заявление об определении долей и копию свидетельства о браке.

Если в ДДУ супругов указано, какая доля квартиры кому принадлежит, заявление об определении долей не понадобится.

Если получаете вычет за ребенка, готовьте копию свидетельства о рождении и заявление об определении долей.

Если цена новостройки меньше 2 млн рублей и у вас были расходы на отделку, которые хочется включить в вычет, нужны документы и под них.

Копии документов надо заверить. На каждой странице копий напишите «Копия верна», поставьте подпись с расшифровкой и дату. К нотариусу идти не надо.

Вместе с копиями возьмите и оригиналы. Налоговый инспектор сверит документы и заберет копии.

Как получить деньги

Если вы получаете вычет через работодателя, то деньги будут приходить вместе с зарплатой. Если через налоговую, то на ваш расчетный счет.

Запомнить

Соавтор статьи — Виктория Плотаненко, консультант — юрист Андрей Таргашов

Особенности получения налогового вычета при покупке квартиры в строящемся доме

При покупке строящегося жилья, как правило, заключают договоры долевого участия в строительстве или договоры паенакопления с жилищно-строительным кооперативом (ЖСК). Но между моментом заключения договора и получением выписки из ЕГРН (свидетельства о регистрации права собственности) может пройти довольно много времени, иногда даже несколько лет.

Так когда при покупке квартиры в строящемся доме можно оформить имущественный вычет? Сразу после заключения договора на приобретение квартиры или после оплаты полной стоимости квартиры? А может быть после заключения Акта приема-передачи квартиры или получения выписки из ЕГРН?

Ниже мы подробно ответим на эти вопросы.

Получение имущественного вычета при покупке квартиры по договору долевого участия в строительстве

При покупке квартиры в строящемся доме по договору долевого участия право на имущественный вычет возникает с момента подписания покупателем Акта приема-передачи жилья. При этом нет необходимости дожидаться получения выписки из ЕГРН (свидетельства о государственной регистрации права собственности) на жилье.

Эта позиция подкрепляется абз. 4, 8 пп. 6 п. 3 ст. 220 НК РФ, Письмами Минфина РФ от 16.03.2015 N 03-04-05/13862, от 06.03.2015 N 03-04-05/12102, от 10.09.2013 N 03-04-05/37207, от 27.02.2013 N 03-04-05/7-145, от 26.12.2012 N 03-04-05/7-1442, а также в письме ФНС России от 25.05.2009 N 3-5-04/647@.

Таким образом, при приобретении квартиры в строящемся доме налогоплательщик вправе обратиться с заявлением в налоговый орган на предоставление ему имущественного налогового вычета по доходам за тот налоговый период, в котором подписан передаточный Акт.

Пример: Орехов А.И. оплатил покупку квартиры в строящемся доме согласно ДДУ в строительстве в 2019 году. В конце 2020 года Орехов А.И. принял квартиру в пользование и подписал Акт приема-передачи квартиры. Свидетельство о регистрации права было оформлено только в начале 2021 года.

Так как Акт приема-передачи был подписан в 2020 году, то в начале 2021 года Орехов А.И. подал документы на налоговый вычет за 2020 год и вернул уплаченный им в течение 2020 года налог на доходы (НДФЛ).

Получение имущественного вычета при приобретении квартиры по договору уступки прав требований

Аналогично приобретению квартиры по договору долевого участия имущественный вычет можно получить и в случае приобретения жилья по договору уступки прав требований.

В этом случае право на вычет также возникает с момента подписания Акта приема-передачи жилья. В соответствии с разъяснениями Минфина РФ в этом случае в налоговую инспекцию необходимо предоставить копию договора долевого участия, по которому происходила переуступка права требования (Письмо Минфина России от 29.08.2014 N 03-04-05/43347).

Пример: В 2019 году Петрова С.Ф. приобрела квартиру в строящемся доме по договору уступки прав требований. В 2020 году строительство дома было окончено, и Петрова С.Ф. подписала Акт приема-передачи квартиры.

В начале 2021 года Петрова С.Ф. подала документы на налоговый вычет в налоговую инспекцию и, приложив к ним договор уступки прав требований, вернула уплаченный за 2020 год налог на доходы (НДФЛ).

Получение имущественного вычета при покупке квартиры по договору паенакопления с ЖСК

Еще одним распространенным вариантом приобретения жилья в строящемся доме является покупка квартиры по договору паенакопления с жилищно-строительным кооперативом (ЖСК).

Согласно позиции контролирующих органов (Письма ФНС России от 14.03.2016 N БС-4-11/4127@, Минфина России от 23.04.2013 N 03-04-05/4-403) налогоплательщик приобретает в этом случае право на имущественный вычет при соблюдении двух условий:

— должен быть подписан Акт-приема передачи квартиры или иной документ, подтверждающий предоставление члену кооператива квартиры;

— член ЖСК должен полностью внести свой паевой взнос.

С момента, когда оба эти условия были выполнены, можно получать имущественный вычет.

Пример: Артемов С.И. является членом ЖСК. В 2019 году он заключил договор паенакопления и полностью внес свой паевой взнос. В 2020 году строительство многоквартирного дома было завершено и Артемов С.И. принял квартиру в использование, подписав Акт-приема передачи квартиры. Учитывая полное внесение паевого взноса, Артемов С.И. имеет право на получение имущественного вычета с 2020 года, когда он подписал Акт приема-передачи квартиры.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как получить налоговый вычет при строительстве дома?

Вы рассказывали про вычет при покупке квартиры, но нет статьи про строительство дома. Мы с женой продали квартиру, купили участок и строим дом. Что-то делаем сами или нанимаем рабочих. Оба официально работаем. На стройку вместе с участком потратили уже почти 4 млн рублей и потратим еще миллион. Все чеки сохраняем, что-то делаем сами или помогают друзья.

Мы можем получить вычет, если раньше никогда им не пользовались? Когда и как это можно сделать? Брак официальный, по документам дом пока как незавершенное строение, но скоро переоформим.

Дмитрий Николаевич, у вас тоже есть право на вычет, но заявлять его пока рано. Вы сможете вернуть налог, только когда дом станет жилым строением. Есть и другие нюансы, но если в них разобраться, вы заберете из бюджета сотни тысяч рублей.

Условия для вычета при строительстве дома

Имущественный вычет дают не только при покупке квартиры, но и когда строят дом. Причем строить можно как с помощью наемных рабочих и подрядчиков, так и своими силами.

Чтобы получить право на вычет за дом, должны совпасть такие же условия, как при покупке квартиры:

Еще одно важное условие: дом должен быть жилым. Бывает так, что дом построили, но пока в документах он указан как объект незавершенного строительства, а его назначение — нежилое.

Если сотрудник из БТИ проводил обследование и замеры, когда в доме не было отопления, то жилым дом не признают. Право собственности на участок будет, на дом тоже будет, но для вычета это не подойдет. В таком доме можно жить годами, а вот вернуть налог не получится.

Вычет при оплате земельного участка

Пока у дома нет жилого назначения и он официально не зарегистрирован в Росреестре, вычет при покупке земельного участка получить нельзя. Даже если с назначением земли и оформлением документов на нее все в порядке, налог все равно не вернут.

Если семья купила участок под строительство, но пока не построила или не оформила дом, то налог вернуть невозможно. Участок может стоить несколько миллионов, его назначение — строительство жилого дома, но права на вычет нет.

Даже если стройка уже идет или семья заселилась, все равно нужны документы на дом. Это обязательное условие для вычета именно при оплате участка. Отдельно налог за него не вернут.

Если в документах написано «жилое строение»

Интересно, что для начисления налога на имущество жилое строение признают жилым домом, а для вычета — нет.

Сколько денег можно вернуть из бюджета

Сумма вычета за дом такая же, как при покупке квартиры.

Имущественный налоговый вычет при строительстве дома

Согласно пп.3 п.1 ст.220 НК РФ Вы можете получить имущественный вычет не только при покупке, но и при строительстве жилья. При этом вычет Вы вправе получить как по расходам непосредственно на постройку квартиры или дома, так и на проценты по кредиту, выданному под строительство.

В каких случаях можно получить вычет при строительстве дома?

Вы можете воспользоваться имущественным вычетом при строительстве жилья в случаях, если Вы:

1. Построили жилой дом

По закону налоговый вычет полагается при строительстве жилого дома с правом регистрации в нем граждан. Если Вы построили жилое строение без права регистрации в нем, на вычет рассчитывать нельзя (Письмо Минфина России от 03.05.2017 N 03-04-05/27085).

Пример: Иванов И.И. приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Иванов может воспользоваться правом на получение имущественного вычета на строительство дома.

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

2. Приобрели недостроенный жилой дом и достроили его

При этом приобретенный Вами дом должен быть обозначен в договоре купли-продажи как объект незавершенного строительства. В ином случае Вы сможете получить вычет только по расходам на покупку дома, но не по расходам на строительство.

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома, а расходы на реконструкцию дома в вычет не войдут.

Какие расходы можно включить в вычет при строительстве дома?

Перечень расходов, которые Вы можете включить в налоговый вычет при строительстве жилья, указан в ст. 220 Налогового кодекса РФ. К ним относятся:

Важно отметить, что для получения вычета вам необходимо подтвердить все расходы документально, то есть иметь на руках все необходимые квитанции, чеки, расписки и (или) другие платежные документы.

Какие расходы по строительству нельзя включить в вычет

Вы не сможете получить вычет по расходам на:

Пример: Сидоров В.В. построил на своем участке жилой дом, кирпичный гараж и баню. Сидоров может включить в налоговый вычет только расходы на строительство и отделку дома.

Когда можно получить вычет?

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом, так как согласно пп.6 п.3 ст.220 НК РФ обязательным документом для получения вычета является выписка из ЕГРН (свидетельство о государственной регистрации права на жилой дом).

При этом обратиться за вычетом в налоговый орган Вы сможете только по окончании года, в котором у Вас возникло право на него. Так, если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом в 2020 году, то обратиться за вычетом Вы можете в 2021 году.

Пример: Иванов И.И. начал строительство жилого дома в 2016 году. В 2019 году Иванов достроил дом, в 2020 году оформил построенный жилой дом в собственность и получил выписку из ЕГРН. В 2021 году Иванов может обратиться в налоговый орган и получить имущественный вычет на строительство дома.

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет.

Пример: Иванов С.А. построил в 2018 году жилой дом и зарегистрировал на него право собственности. В 2018 и 2019 году Иванов не имел официального трудоустройства. Устроился на работу официально в 2020 году.

Таким образом, Иванов имеет право начать использование вычета на строительство с 2021 года и вернуть подоходный налог, уплаченный им в 2020 году. Если Иванов полностью не исчерпает вычет, то он сможет продолжить им пользоваться в последующие годы: в 2022 году вернуть налог за 2021 год, в 2023 – за 2022 и т.д.

Если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом, но не хотите ждать окончания года, то Вы можете воспользоваться возможностью получить налоговый вычет через работодателя. Подробнее об этом в статье «Получение имущественного налогового вычета при покупке квартиры/ дома через работодателя».

Перечень документов для получения вычета

Для оформления имущественного налогового вычета при строительстве жилья Вам потребуются:

В случае получения вычета по процентам по кредиту на строительство также необходимо приложить:

Размер вычета

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Пример: В 2020 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн рублей, так как это максимальная сумма вычета.

Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн рублей (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений.

Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей. То есть вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. рублей.

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».

Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом.

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен.

См. Письма ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Заметка: Важно помнить, что даже с учетом расходов на отделку вычет можно получить в размере не более 2 млн рублей (к возврату 260 тыс. рублей).

Пример:В 2019 году Кузовлев Е.А. в результате самостоятельного строительства получил свидетельство о регистрации права собственности на жилой дом (расходы составили 1.5 млн рублей). В 2020 году он подал в налоговую инспекцию декларацию за 2019 год и получил вычет.

В 2020 году Кузовлев Е.В. потратил на отделку дома еще 300 тыс. рублей. В этом случае в 2021 году он имеет право подать в налоговую инспекцию декларацию за 2020 год, в которой увеличить сумму заявленного вычета на расходы по отделке в 2020 году (т.е. заявить к вычету 1.8 млн рублей).

Налоговый вычет при покупке квартиры

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Они позволяют вернуть часть налога на доходы физических лиц (НДФЛ), который был уплачен в бюджет ранее, либо уменьшить налогооблагаемую базу (размер дохода, с которого взимается налог). Кто имеет право на налоговый вычет при покупке квартиры и как он рассчитывается?

Содержание:

Кому предоставляется налоговый вычет

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Кто не сможет получить вычет

Физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход, не могут применять налоговые вычеты.

К таким физическим лицам относятся, в частности:

Не предусмотрено предоставление налоговых вычетов в части расходов на строительство или приобретение жилья, покрываемых за счет:

В случаях если сделка купли-продажи жилого дома, квартиры, комнаты или доли в них совершается между физическими лицами, являющимися взаимозависимыми, налоговый вычет также не будет предоставлен (п. 5 ст. 220 НК РФ).

Понятие и полный перечень взаимозависимых лиц приведен в ст. 105.1 НК РФ. К таким лицам, в частности, относятся:

супруг или супруга;

Следует отметить, что в случае приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них за счет собственных средств родителей (усыновителей, приемных родителей, опекунов, попечителей) имущественный вычет законодательством также предусмотрен (п. 6 ст. 220 НК РФ).

Сумма налогового вычета

Налоговый вычет предусматривается в размере фактически произведенных расходов на строительство или покупку жилья, но не более установленной максимальной суммы.

Согласно пп. 3 п. 3 ст. 220 НК РФ в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли в нем могут включаться следующие расходы:

В фактические расходы на приобретение квартиры, комнаты или доли в них могут включаться следующие расходы (пп. 4 п. 3 ст. 220 НК РФ):

Принятие к вычету расходов на достройку и отделку приобретенного жилого дома либо отделку приобретенной квартиры, комнаты, а также долей в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты или прав на квартиру, комнату без отделки (пп. 5 п. 3 ст. 220 НК РФ).

Возврату подлежит не вся сумма расходов, а 13% от этой суммы, т.е. НДФЛ.

Максимальная сумма расходов на новое строительство или приобретение жилья, с которой будет исчисляться налоговый вычет, составляет 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ).

Расчет имущественного вычета

Налоговый вычет при покупке квартиры в ипотеку

Важно знать, что имущественный вычет также применяется при погашении процентов по целевым договорам кредитования на строительство или покупку жилья, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) вышеуказанных кредитов.

Предельная сумма налогового вычета, на который может быть уменьшен доход в этом случае 3 млн руб. (п. 4 ст. 220 НК РФ), т.е. налогоплательщику может быть возвращено не более 390 тыс. руб. налога на доходы физических лиц (13% от 3 млн руб.).

Ограничение суммы уплаченных по целевым кредитам процентов, принимаемых к вычету, применяется к кредитам, полученным после 1 января 2014 г. Суммы уплаченных процентов по целевым кредитам, полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации»).

Следует обратить внимание на то, чтобы договор кредитования на строительство или покупку жилья был именно целевым.

Согласно п. 1 ст. 814 Гражданского кодекса РФ заем является целевым в том случае, если договор займа заключен с условием использования заемщиком полученных средств на определенные цели.

Таким образом, имущественный вычет по расходам на погашение процентов по кредиту предоставляется только при одновременном соблюдении двух условий:

Одного факта направления полученных по нецелевому кредиту денежных средств на приобретение жилья недостаточно для предоставления вычета в отношении уплаченных процентов.

Поэтому, если условиями кредитного договора предусмотрено, что его единственным назначением является приобретение на территории Российской Федерации жилого помещения, то физическое лицо вправе получить имущественный вычет в размере произведенных им расходов по уплате процентов по кредиту. Если вышеуказанные условия не прописаны, то в предоставлении вычета будет отказано.

Сколько раз можно получить налоговый вычет

При приобретении имущества после 1 января 2014 г. предельный размер вычета на покупку жилья применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

Это означает, что, несмотря на то, что указанный налоговый вычет можно получить только один раз в жизни (п. 11 ст. 220 НК РФ), полностью использовать сумму вычета можно по нескольким приобретаемым объектам недвижимости (пп. 1 п. 3 ст. 220 НК РФ). Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование.

Например, гражданин приобрел квартиру стоимостью 1,2 млн руб. В этом случае при приобретении следующей квартиры или дома он сможет заявить о предоставлении остатка вычета в размере не более 800 тыс. руб.

Следует отметить, что эти правила действуют лишь с 1 января 2014 г.

Если налоговый вычет уже использован на покупку жилья ранее, то заявить его повторно будет невозможно, независимо от размера ранее предоставленного вычета (п. 1–3 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

Что касается налогового вычета по расходам на погашение процентов по целевому кредиту, его можно получить только один раз в отношении одного объекта недвижимости (п. 8, 11 ст. 220 НК РФ).

Налоговый вычет при продаже и покупке квартиры

В соответствии с п. 17.1 ст. 217, п. 4 ст. 217.1 НК РФ, если имущество находилось в собственности гражданина более пяти лет, то доход от его продажи налогообложению не подлежит.

Для объектов недвижимого имущества, приобретенных в собственность до 1 января 2016 г., а также для иного имущества минимальный срок владения остается прежним – три года (п. 17.1 ст. 217 НК РФ).

Минимальный срок владения недвижимым имуществом три года оставлен также для нижеперечисленных случаев (п. 3 ст. 217.1 НК РФ):

С 1 января 2020 года вступили в силу поправки к п. 3 ст. 217.1 НК РФ (введен пп. 4), в связи с чем гражданин освобождается от уплаты налога при продаже объекта недвижимости (дома, квартиры, комнаты или доли в них), срок владения которым составляет свыше 3 лет, если это единственное жилье, которое находится в его собственности. Исключением являются только объекты недвижимого имущества, которые были приобретены на протяжении 90 дней до момента регистрации перехода права собственности на проданное жилье.

Если имущество находилось в собственности менее установленного минимального срока владения, то доход от его продажи подлежит обложению налогом на доходы физических лиц (НДФЛ), при этом гражданин вправе воспользоваться имущественным налоговым вычетом в соответствии со ст. 220 НК РФ.

1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 тыс. руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества (пп. 1 п. 2 ст. 220 НК РФ).

В отдельных случаях вместо получения имущественного налогового вычета при продаже имущества (например, квартиры или дома) выгоднее уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. Такое право предоставлено пп. 2 п. 2 ст. 220 НК РФ.

Налоговый вычет при покупке квартиры пенсионером

НК РФ для пенсионеров предусматривает особый порядок возврата подоходного налога при покупке жилья и уплате процентов по целевым кредитам. Они могут получить вычет не только за тот год, когда купили квартиру, и последующие годы, но и за три предыдущих года.

Об этом говорится в п. 10 ст. 220 НК РФ: «У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Например, если пенсионерка в 2018 году купила квартиру и в том же году вышла на пенсию, то налог на доходы она уже не платит и вернуть его за последующие годы не сможет. При этом она имеет право заявить вычет за три предшествовавших года.

Если за переносом остатка имущественного налогового вычета на предшествующие налоговые периоды налогоплательщик обращается не в налоговом периоде, непосредственно следующем за налоговым периодом, в котором образовался остаток имущественного налогового вычета, а в последующие налоговые периоды, количество налоговых периодов, на которые может быть перенесен вышеуказанный остаток, соответственно уменьшается (письмо Минфина России от 15.05.2015 № 03-04-05/27966).

Налоговый вычет при покупке квартиры супругами

Согласно положениям Гражданского (ст. 256) и Семейного (ст. 34) кодексов РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если брачным договором между ними не установлен иной режим этого имущества.

При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет на строительство или приобретение жилья вправе получить каждый из супругов, исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн руб. каждым из супругов. Эта позиция подтверждается письмами Минфина России от 21.11.2016 № 03-04-05/68623, от 29.03.2017 № 03-04-05/18320.

Следует также отметить, что любой из супругов имеет право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым займам в отношении своих доходов, облагаемых по налоговой ставке в размере 13%, а также любой из супругов, приобретших квартиру в общую совместную собственность за счет средств, полученных ими на основании заключенного кредитного договора, независимо от того, на кого из супругов оформляются документы по оплате процентов по целевому кредиту (письма Минфина России от 21.11.2016 № 03-04-05/68623, Минфина России от 31.10.2017 № 03-04-07/71589).

Сроки обращения за налоговым вычетом при приобретении жилья

Ограничения за сроками получения вычета законодательство не предусматривает (пп. 1 п. 3, п. 9 ст. 220 НК РФ).

При этом, по общему правилу, декларации по форме 3-НДФЛ для получения налоговых вычетов могут быть поданы за три предшествовавших года (п. 7 ст. 78 НК РФ). То есть в 2021 году можно подать декларации за 2018, 2019, 2020 годы.

Если декларация подается только для получения налоговых вычетов, без декларирования доходов, с которых необходимо удержать подоходный налог, ее можно подать в любое время в течение года.

При наличии доходов, с которых требуется удержание подоходного налога (например, при сдаче жилья внаем, продаже квартиры, которая была в собственности меньше установленного законом минимального срока и т.п.), представление декларации 3-НДФЛ – это обязанность. В этом случае отчитаться о доходах нужно до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). В противном случае грозит штраф.

Перечень документов и порядок получения вычета

Вычет можно получить через налоговую инспекцию или у работодателя.

Как получить вычет через налоговую инспекцию

Вам необходимо предоставить в налоговую инспекцию по месту жительства по окончании налогового периода (п. 7 ст. 220 НК РФ):

Полный перечень документов, которые необходимо представить в налоговый орган для получения вычета на покупку жилья, перечислен в пп. 6 п. 3 ст. 220 НК РФ. Среди них:

При приобретении земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом. Это регламентировано пп. 2 п. 3 ст. 220 НК РФ.

Для получения налогового вычета на погашение процентов по целевым кредитам на приобретение жилья дополнительно к вышеуказанным документам необходимо предоставить (п. 4 ст. 220 НК РФ):

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Декларацию можно заполнить в специальной программе на сайте Федеральной налоговой службы РФ и сдать непосредственно на бумажном носителе в налоговую инспекцию по месту жительства, приложив все необходимые документы. Заполнение декларации в программе удобно тем, что сразу же осуществляется проверка на возможные ошибки.

Отправить декларацию можно не выходя из дома.

Для этого следует зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС России. Декларацию 3-НДФЛ можно заполнить в интерактивном режиме. Сервис позволяет сформировать декларацию, подписать ее усиленной неквалифицированной электронной подписью (формируется бесплатно) и направить в электронном виде с пакетом документов в налоговую инспекцию.

Как получить налоговый вычет у работодателя

Налоговые вычеты на покупку жилья и уплату процентов по целевым кредитам могут быть предоставлены до окончания налогового периода при обращении гражданина с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по установленной форме (п. 8 ст. 220 НК РФ).

Для этого необходимо:

Уведомление будет являться основанием для бухгалтерии организации не удерживать НДФЛ из заработной платы.

Следует обратить внимание, что сумма возвращаемого налога на доходы физических лиц не может быть больше суммы, которая уплачена в бюджет в соответствующем календарном году.

Перенос остатка вычета на следующий год

Если в календарном году вышеуказанные имущественные налоговые вычеты не могут быть использованы полностью (например, в связи с тем, что сумма дохода налогоплательщика оказалась меньше суммы вычета), то их остаток может быть перенесен на последующие налоговые периоды до полного их использования (п. 9 ст. 220 НК РФ).

Вы также можете прочитать подробную статью юриста, размещенную на нашем сайте, где рассказывается обо всех нюансах уплаты налога с продажи квартиры.