За одну квартиру можно получить два вычета и даже больше

Тут Минфин и налоговая напомнили, как получать вычеты по НДФЛ супругам, которые купили квартиру за свои деньги или в ипотеку.

НДФЛ смогут вернуть и муж и жена, даже если квартира оформлена на кого-то одного, а второй вообще не проходит по документам. Это касается двух вычетов: при покупке квартиры и по ипотечным процентам. Один вычет Минфин предлагает распределять один раз, а другой — каждый год.

Если правильно оформить документы, максимальный вычет за одну квартиру составит 4 млн рублей при покупке и 6 млн рублей за проценты банку. Налог будут возвращать сразу обоим супругам. Объясним, что имеет в виду Минфин и почему на это нужно смотреть с прищуром.

Откуда информация про двойные вычеты?

Минфин не первый раз объясняет, что вычет за одну квартиру положен каждому супругу в полном размере. Но некоторые семьи были не в курсе и теряли деньги: делили один вычет на двоих или его заявлял кто-то один. Вместо 520 тысяч при покупке квартиры семья получала только 260.

Какие вычеты положены семье при покупке квартиры?

Если квартиру покупает семья, то жилье — совместная собственность супругов. Неважно, на кого оно оформлено и кто платил. Даже если в свидетельстве только муж, квартира общая.

При покупке квартиры есть два вида имущественных вычетов.

Виды имущественных вычетов

| По расходам на квартиру | По ипотечным процентам | |

|---|---|---|

| Лимит на человека | 2 млн рублей | 3 млн рублей |

| На сколько объектов дают вычет | сколько угодно (если договор после 2014 года) | на один объект |

| Переносится ли остаток на другие объекты | да | нет |

Оба вида вычета можно получить один раз в жизни. Эти вычеты может заявить каждый супруг. При условии, что они оба платят или будут платить НДФЛ по ставке 13%. Но это не все, что нужно знать о вычетах, чтобы не потерять деньги.

Как распределить вычет при покупке квартиры между супругами?

Вычет при покупке квартиры работает сам по себе и не связан с вычетом за проценты.

Неважно, покупает семья квартиру в ипотеку или за свои. Со всей суммы расходов в пределах лимита можно вернуть 13%. Так может сделать каждый супруг.

Расходы на покупку квартиры можно распределять между собой как угодно.

Пример 1. Квартира стоит 3 млн рублей. Муж заявит 2 млн вычета, а жена только 1 млн, или наоборот. Или они разделят вычет поровну — по 1,5 млн. Государство в любом случае вернет семье 390 тысяч рублей, а остаток вычетов можно перенести на другие объекты.

Пример 2. Квартира стоит 4 млн рублей. Оба супруга могут заявить по 2 млн рублей вычета и вернуть не 260 тысяч рублей налога на двоих, а 520 тысяч.

Пример 3. Квартира стоит 2 млн рублей. Муж может получить весь вычет сейчас, а жена использует свое право при покупке другой недвижимости. Или оба сейчас заявят по 1 млн, а еще по 1 млн — когда построят дом. В любом случае с этой квартиры можно вернуть 260 тысяч рублей, а еще 260 тысяч — позже.

То есть как вначале договорились, так и будете возвращать налог. Такое мнение у Минфина.

А если что-то изменится? Налог же нельзя вернуть за год. Неужели нельзя передумать и перераспределить остаток вычета?

Вот поэтому и нужно разбираться в законе, несмотря на разъяснения Минфина, налоговой и кого угодно еще. Их мнения — это не нормативные документы.

Минфин говорит, что вычет перераспределить нельзя. Налоговая с этим вроде бы согласна. А вот Верховный суд нет.

Летом 2017 года рассматривалось дело супругов, которые сначала распределили вычет поровну, а потом передумали: заключили брачный договор и квартира с ипотекой досталась жене. Она заявила вычет, а налоговая предоставила ей только половину. Мол, так вы раньше договорились, а передумать нельзя. Две инстанции налоговую поддержали, а Верховный суд отменил эти решения.

Сказал так. Оба супруга имеют право на вычет в полном объеме. Если вычет нельзя использовать сразу и появляется остаток, его переносят на следующий год. Распределять вычет и остаток можно как угодно. Менять договоренности тоже можно. Главное, чтобы общая сумма вычета на каждого супруга была в пределах лимита.

Президиум Верховного суда еще в 2015 году высказал такое же мнение.

Похоже, ведомства до сих пор не договорились. Но вам нужно быть в курсе всех позиций, чтобы использовать их по закону и с выгодой для себя.

Как распределять вычет по ипотечным процентам?

Этот вычет тоже положен обоим — мужу и жене. Каждому максимум по 3 млн рублей в пределах реально уплаченных процентов. Но остаток этого вычета перенести на другие объекты не получится. Зато его точно можно заново распределять каждый год. Минфин разрешает так делать.

Пример. Супруги заплатили за год 200 тысяч рублей процентов по ипотеке. Решили, что налог со всей суммы в 2017 году вернет муж. А в 2018 году сумму процентов поделят поровну и каждый вернет налог с половины суммы. Нужно всего лишь написать заявление и распределить остаток по-новому.

Делить можно как угодно, пока сумма процентов по ипотеке не достигнет 3 млн рублей на каждого. Не на всю семью, не на одну квартиру, не по одному кредиту, а именно на каждого — семья может заявить 6 млн рублей вычета с процентов и вернуть 780 тысяч рублей налогов. Ну это если очень дорогая ипотека или на большую сумму.

Если один из супругов раньше получал вычет по процентам, но использовал не весь, второй раз заявить не разрешат. Поэтому тоже важно продумать все заранее. Может быть, по одной квартире весь вычет использует муж, а жена — когда купят вторую квартиру. Вдруг она тоже будет в ипотеку.

Кстати, раньше Минфин говорил, что по процентам перераспределять вычет нельзя. А теперь разрешил.

Мы купили квартиру и хотим получить вычеты. Как правильно сейчас все оформить?

Посчитайте, как выгоднее распределить вычет за 2017 и 2018 год. Составьте соглашение о распределении вычета с учетом мнения Минфина. По нему вы получите вычет за 2017 год и сможете использовать его в нужных пропорциях в 2018 году. За это время может появиться новое мнение Минфина.

Даже если оно не появится, а вы захотите распределить вычет по-другому, решать будет ваша налоговая. А на крайний случай есть суд. Как видите, он не всегда на стороне инспекций.

В любом случае по закону оба супруга могут заявить вычет в пределах своего лимита.

Когда нужно подавать заявление о распределении вычетов?

Но в каждой истории есть нюансы. Если есть сомнения, проконсультируйтесь в своей налоговой.

Что бы вам ни ответили, сделайте поправку на то, что инспекторы часто сами не знают, как правильно. Нам несколько раз присылали их ответы. Надеемся, у вас будет по-другому.

Вычет на приобретение жилья в совместную собственность супругами

Если жильё приобретено в совместную собственность супругами, то каждый из них имеет право на получение имущественного вычета. Причём независимо от того, на кого зарегистрирована недвижимость.

Согласно Налоговому кодексу максимальная сумма вычета составляет 2 000 000 руб. на человека. Это значит, что с использованием данного вычета можно вернуть НДФЛ в размере 260 000 руб. Основные нюансы получения вычета по приобретению жилой недвижимости мы описали в статье «Возврат налога за покупку квартиры».

Имущество, приобретённое супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

письмо Минфина России от 17.03.2017 N 03-04-05/15515

Пример

При приобретении квартиры стоимостью 3 000 000 рублей супруги вправе распределить имущественный вычет по 1 500 000 рублей каждому или 2 000 000 одному супругу и 1 000 000 другому, или в любой другой пропорции исходя из совокупных расходов супругов на квартиру, но не более 2 000 000 рублей на каждого.

письмо ФНС России от 30.03.2016 N БС-3-11/1367@

Учтите, что невозможно, чтобы один из супругов передал своё право на получение имущественного вычета другому супругу. Например, если пара приобрела в собственность квартиру стоимостью 4 млн руб., а у супруги нет официального дохода, то она не может передать свои 2 млн супругу, соответственно, тот не сможет в одиночку получить вычет с 4 млн рублей.

Но несмотря на то, что у супруги на данный момент нет официального дохода и она не может воспользоваться вычетом, это право останется за ней в будущем. То есть право на вычет не утрачивается, и его можно будет реализовать в будущих периодах, когда появится налогооблагаемый доход.

Также останется право за человеком, если ему вычет будет распределён в сумме меньшей, чем 2 млн руб. Например, супруги приобрели квартиру за 2 700 000 руб. Они распределили вычет следующим образом: супругу — 2 млн руб., супруге — 700 000 руб. В дальнейшем, если женщиной будет приобретена ещё жилая недвижимость, она сможет дополучить вычет в размере 1 300 000 руб.

Однако данные правила действуют в случае, если недвижимость приобретена после 1 января 2014 года.

Для получения вычета помимо всех стандартных документов (подробнее о них в статье «Какие документы подтверждают право на вычет по приобретению жилья») необходимо предоставить заявление по распределению вычета между супругами и свидетельство о заключении брака.

Заявление о распределении вычета составляется в свободной форме и подписывается обоими супругами. Например, заявление может быть оформлено следующим образом:

Распределить супруги могут также и вычет по процентам по ипотеке. О данном вычете мы писали в статье «Как вернуть часть денег за ипотеку».

письмо ФНС России от 23.05.2016 № БС-3-11/2315@

Распределение налогового вычета между супругами

Если супруги приобрели в совместную собственность жильё, то каждый из них имеет право на имущественный вычет. А если недвижимость была приобретена с привлечением кредитных средств, то есть возможность получить вычет и по уплаченным процентам.

Вычет по фактически уплаченным процентам по ипотеке может получить физическое лицо в размере до 3 000 000 руб. То есть вернуть из бюджета можно не более 390 000 руб. (3 000 000 * 13%).

Подробнее о всех условиях получения данного вычета читайте в статье «Как вернуть часть денег за ипотеку?».

Сегодня мы рассмотрим вопрос по распределению данного вычета между супругами.

В общем случае имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении (письмо Минфина России от 03.09.2019 N 03-04-05/67630).

Вычет по процентам по ипотеке может получить каждое физлицо только один раз и только по одному объекту недвижимости, даже если сумма вычета была использована им не полностью. Таким образом перенести его на другой объект и доиспользовать остаток нельзя.

Если супруги не использовали право на получение вычета на погашение процентов по ипотечному кредиту, то они на основании заявления могут распределить его. Однако обратите внимание на целесообразность распределения вычета. Например, если суммы по процентам небольшие и вычет может быть получен только одним супругом, то можно распределить вычет в пропорции 100% к 0%. Тогда вычет второго супруга будет сохранён, и его можно будет применить при приобретении другой недвижимости в ипотеку.

По своему желание супруги могут распределить вычет в любой пропорции. Делается это на основании заявления. Его нужно подавать каждый год, когда вы применяете данный вычет, причём из года в год вами может меняться процентное распределение (письмо Минфина России от 06.11.2015 № 03-04-05/63984).

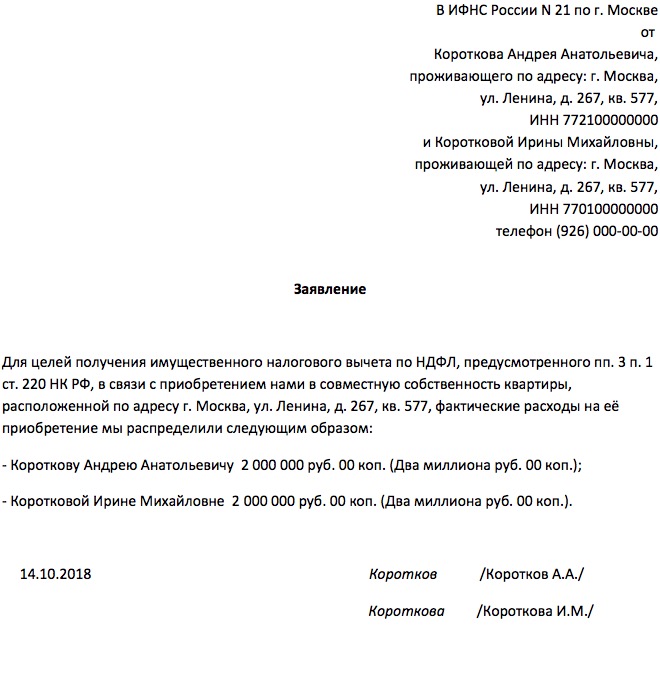

В ИФНС России № 21 по г. Москве

от

Короткова Андрея Анатольевича,

проживающего по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 772100000000,

телефон 8 (926)0000001

от

Коротковой Ирины Васильевны,

проживающей по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 770100000000,

телефон 8 (926)0000000

Заявление

С целью получения имущественного налогового вычета по НДФЛ, предусмотренного подп. 4 п. 1 ст. 220 НК РФ, в связи с приобретением нами в совместную собственность квартиры, расположенной по адресу: г. Москва, ул. Ленина, д. 267, кв. 1, за счёт предоставленного целевого кредита фактические расходы на погашение процентов по нему за 2019 год мы распределили следующим образом:

— Коротков Андрей Анатольевич — в размере 100% — 200 000 руб.

— Короткова Ирина Васильевна — в размере 0% — 0 руб.

Подпись _________________ /Коротков А.А./

Подпись _________________ /Короткова И.В./

Данное заявление вместе с декларацией 3-НДФЛ и комплектом подтверждающих документов необходимо предоставить в налоговую инспекцию. Не забудьте также приложить копию свидетельства о браке.

Покупаем квартиру в браке и не можем поделить вычет

Мы с супругой собираемся купить квартиру за 4 млн рублей. Пока думаем, как ее оформить, чтобы получить вычет. Что будет, если я оформлю квартиру на себя? Тогда жена не получит вычет? Но ведь у нее может и не быть другого шанса. Ситуация осложняется тем, что жена пока не работает. Может, мне получить вычет за нее?

А если квартира будет в общей собственности? Я читал в вашей статье, что так можно получить двойной вычет, но не смог ее найти. Часть денег дают мои родители, в идеале я бы хотел оформить на себя 70% квартиры, то есть сразу обозначить долю. Это как-то повлияет на вычет жены? Помогите разобраться: через неделю сделка, а мы до сих пор не знаем, как лучше все оформить.

Леонид, вы можете оформлять квартиру как захотите. Подойдет любой из описанных вариантов. Право на вычет вы будете иметь оба, причем в полном размере. Вместе с супругой вы вернете 520 тысяч рублей. Но не сразу.

Совместная собственность

Если у вас нет брачного договора, то квартира общая. Не имеет значения, на кого она оформлена, — в договоре купли-продажи может быть указан только муж, но право на вычет будут иметь оба супруга. Или в свидетельстве могут быть указаны оба супруга, но без распределения долей.

Это значит, что по расходам на одну и ту же квартиру могут заявить вычет два человека — каждый по 2 млн рублей. При стоимости квартиры 4 млн рублей можно забрать у государства 520 тысяч.

Если квартира стоит меньше, вычет можно распределить по своему усмотрению. Например, муж заявит 2 млн рублей, а жена — 1 млн, а остаток перенесет на будущее. Мы уже рассказывали, как правильно распределять вычеты в браке и какие нюансы нужно при этом учесть.

Долевая собственность

При покупке квартиры можно сразу распределить доли в праве собственности. Например, если при покупке квартиры используется материнский капитал, доли нужно выделить всем членам семьи. Это тоже влияет на вычет.

С 2014 года произвольное распределение вычета касается и совместной, и долевой собственности. Раньше вычет при покупке в долевую собственность даже между супругами распределялся пропорционально долям.

Если квартиру купили в браке и оформили в долевую собственность после 1 января 2014 года, каждый супруг может заявить вычет в полной сумме, но в пределах лимита и фактических расходов. Распределить эти расходы можно как угодно по заявлению, а не пропорционально долям.

Вы можете оформить на себя 70% квартиры, супруге достанется 30%. Несмотря на это, вычет вы получите поровну — по 2 млн рублей каждый.

Если у одного из супругов нет доходов

Передать свое право на вычет другому супругу нельзя. Если у вас есть официальные доходы, а жена в декрете, вы не сможете использовать ее вычет и вернуть свой налог за обоих. Супруга дождется, когда сможет сама заявить вычет, и вернет НДФЛ только со своих доходов.

Вычет не пропадет, и налог никуда не денется, даже через много лет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Особенности налогового вычета при покупке жилья супругами

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2020 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

— Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

— Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

— максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

— заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2020 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2020 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2020 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2020 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.