9 ETF для заработка на развивающихся рынках

Общепринятого списка таких стран не существует. Например, из двух самых популярных провайдеров, которые составляют, пересматривают и ведут индексы, MSCI и FTSE Russel, первый считает Южную Корею развивающимся рынком, а второй относит ее к рынкам развитым. Но это не меняет сути.

Существуют следующие способы инвестирования в рынки развивающихся стран:

1. Самый простой способ – покупка фондов ETF, ориентированных на развивающиеся рынки в целом (Global Emerging Markets или GEM фонды). Этот вариант подойдёт тем инвесторам, у кого нет времени на подробный анализ рынков отдельных стран либо пока ещё нет для этого достаточного опыта.

2. Способ, требующий анализа, сравнения и выбора – покупка фондов ETF на индексы конкретных стран (Китай, Индия, Россия, Бразилия, Турция и т.д.). Названия фондов, текущую ситуацию на графиках и показатели экономики рассмотрим ниже.

3. Для инвесторов продвинутого уровня, претендующих на повышенную доходность, есть вариант более глубокого погружения в потенциально привлекательные рынки с целью выбора акций, обещающих наибольшую потенциальную прибыль.

Динамика индексов развитых стран в последние годы существенно опережала индексы GEM, акции компаний развитых стран в текущий момент выглядят перекупленными, а активы развивающихся рынков остаются относительно дешевыми и постепенно перемещаются в фокус внимания глобальных инвесторов. Текущее соотношение Р/Е[1] индекса S&P500 составляет 24,41, в то время как Р/Е Китайского рынка – 14,42, рынка Турции – 10,82, рынка Бразилии – 17,17, а Российского индекса РТС – 6,65.

До выборов в США в конце 2020 года, скорее всего, аппетит к риску сохранится, и инвестирование в активы развивающихся рынков может дать неплохую прибыль. Динамика индекса развивающихся рынков имеет все шансы в 2020 году обогнать рынки развитые, на которых в последнее время появились признаки замедления экономики (согласно опросу, проведенному на Мировом Экономическом форуме в Давосе, более 50% руководителей компаний ожидают снижения темпов роста мировой экономики в 2020 году). Рыночный оптимизм, конечно же, в любой момент может снизить новая волна торговых волн, но будем надеяться, что предвыборная гонка потребует от г-на Трампа полной отдачи сил и времени.

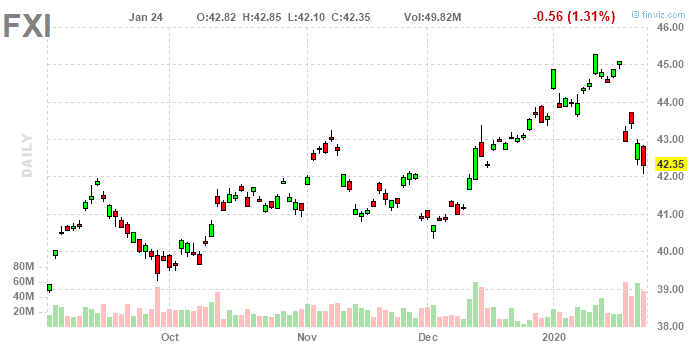

Самые популярные GEM фонды: Vanguard FTSE Emerging Markets ETF (VWO), iShares Core MSCI Emerging Markets ETF (IEMG) и iShares MSCI Emerging Markets ETF (EEM). По объему средств в управлении лидирует первый, по средним оборотам в день – последний. Конфигурации графиков всех трёх фондов подобны. Так как технический анализ всегда работает лучше на ликвидных инструментах, рассмотрим график ETF с максимальными дневными оборотами – ЕЕМ.

На долгосрочном графике отчетливо просматривается два уровня в районе 45 и 50 долларов. Текущая цена находится в районе 45 долларов, то есть в ближайшее время может произойти пробой уровня 45, что позволит ожидать продолжение роста как минимум в район следующего сопротивления 50 долларов.

На краткосрочном графике определяется растущий тренд, начавшийся в сентябре 2019 года, сформирован восходящий канал, в рамках которого может продолжится развитие текущей тенденции. Покупку ЕЕМ можно будет рассмотреть либо при откате к линии краткосрочного восходящего тренда и последующем отбое от неё, либо при обновлении локального максимума.

Надо понимать, что сегмент развивающихся рынков неоднороден. Графики примерно половины индексов стран, входящих в MSCI ЕМ, также, как и ЕЕМ, находятся в восходящем тренде с сентября-октября 2019 года. Есть несколько стран, где повышение индексов носит уже долгосрочный характер (более 1 года), а в целом ряде стран позитивной рыночной динамики к текущему моменту не наблюдается.

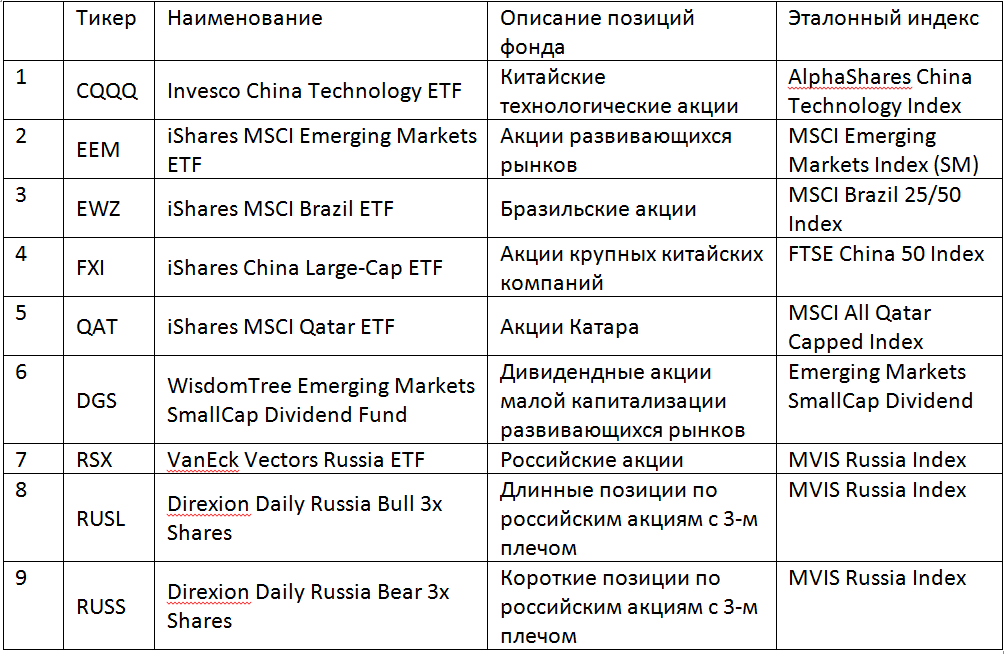

При выборе странового ETF для инвестирования, скорее всего, нужно ориентироваться на техническую ситуацию на графике конкретного фонда, а также учитывать ситуацию в экономике соответствующей страны. Биржевые тикеры страновых ETF для анализа можно брать из следующей таблицы[2]:

Большинство фондов ETF обращаются на американских биржах NYSE и NASDAQ. Для квалифицированных инвесторов в России доступна покупка ETF на Санкт-Петербургской бирже, в списке доступных для торговли инструментов из страновых ETF есть фонды на индексы Китая, Бразилии, Катара и России. Кроме этого, на Московской бирже недавно запущена торговля ETF на акции Казахского индекса KASE (тикер FXKZ).

Список ETF, доступный для покупки квалифицированными инвесторами на Санкт-Петербургской бирже и ориентированный на акции развивающихся рынков представлен в следующей таблице:

Рассмотрим подробнее возможности инвестирования в ETF России, Бразилии и Китая.

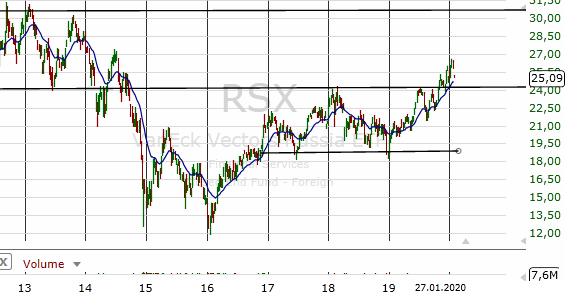

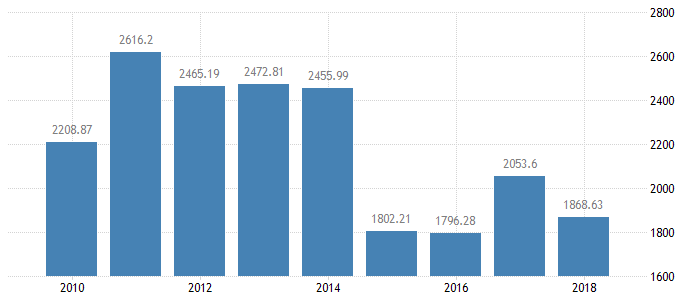

1. Рынок России находится в активном росте с начала 2019 года, но до исторических максимумов ещё далеко (максимум 2008 года находится на уровне 60 долларов, максимум 2011 года – на уровне 45 долларов). Потенциал роста на 2020 год может составить порядка 20% с текущего уровня (целевая цена находится в районе 30 долларов). В декабре 2019 года график пробил значимый уровень сопротивления, следующий уровень определяется максимумом 2013 года.

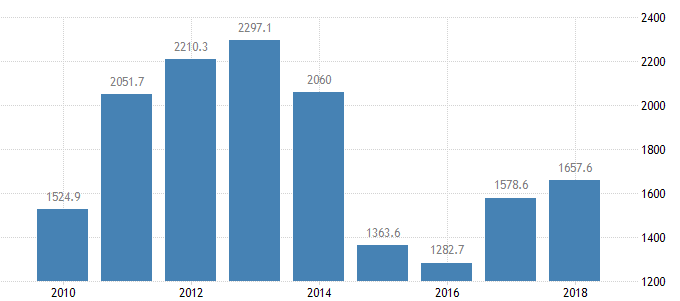

Несомненными плюсами России являются профицит бюджета, низкий уровень внешнего долга, стабилизировавшаяся ситуация на валютном рынке, вполне приемлемые уровни цены на нефть, ожидание ускорения роста экономики с 1,1% в 2019 году до 1,9% в 2020-м. Банк России за 2019 год 4 раза снизил процентную ставку с 7,5 до 6,25%. Уровень ВВП после провала в 2015-2016 годах показывает уверенные темпы восстановления:

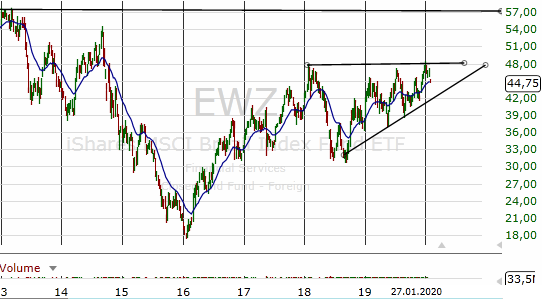

2. Похожая техническая ситуация сложилась и на графике бразильского ETF (максимум 2008 года находится на уровне 102 долларов, максимум 2010 года – на уровне 80 долларов). Потенциал роста на 2020 год может составить тоже порядка 20% с текущего уровня (целевая цена находится в районе 57 долларов – максимум 2013 года). Для формирования позиции следует дождаться пробоя графиком значимого уровня сопротивления – 48 долларов.

В Бразилии замедление экономического роста в 2019 году было минимальным – 1,2% (в 2018 году было 1,3%), в 2020 году ожидается рост 2,2%, в 2021 – 2,3%. Центральный банк Бразилии в 2019 году 5 раз понизил процентную ставку с 6.5 до 4,5%. Уровни ВВП пока далеки от уровня 2014 года.

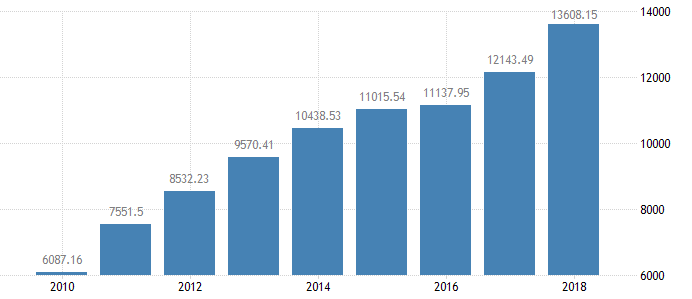

3. Привлекательность китайского рынка находится под вопросом. Во-первых, из-за ожиданий продолжения торговой войны с США, во-вторых, из-за опасений кредитного кризиса в стране. В последнее время ситуацию также осложнила эпидемия короновируса, которая может оказать существенное влияние на сектор туризма, а также прибыли китайских компаний. Последствия этой эпидемии пока сложно предсказать, поэтому, скорее всего, пока следует воздержаться от инвестирования в этот сегмент рынка. График ETF после появления сообщений о начавшейся эпидемии существенно просел. Возможно, что ситуация стабилизируется в будущем, и появятся основания для покупки, но нужно дождаться перелома текущей тенденции.

ВВП Китая показывает из года в год уверенный рост, сопровождающийся увеличением инфляции.

В целом, сегмент развивающихся рынков в настоящий момент представляется привлекательным для инвестирования до конца 2020 года вследствие ожиданий опережающего его роста относительно рынков развитых. После выборов в США в конце 2020 года, скорее всего, есть смысл ждать как минимум коррекционного снижения развитых и развивающихся рынков, и дальнейшую инвестиционную стратегию нужно будет выстраивать из обстоятельств, актуальных на тот момент.

[1] Показатель Р/Е (Price/Earnings или Цена/Прибыль) – один из самых популярных инвестиционных мультипликаторов, который показывает насколько недооценены или переоценены акции компании для инвестора

[2] На одну и ту же страну может существовать несколько ETF, эмитированных различными компаниями-эмитентами фондов ETF: iShares, Vanguard, State Street.

Электроэнергетика и другие дивидендные идеи от УК «Альфа-капитал»

Почему нефтегазовый сектор отходит на второй план, что ожидать в ритейле, и на какие компании делают ставку в УК «Альфа-капитал» в интервью fomag.ru рассказал портфельный управляющий Эдуард Харин.

Какие у вас ожидания по рынку акций, на что обратить внимание?

Что касается наших прогнозов на текущий год, то мы ставим на те, которые получают выручку в рублях: телекомы, транспорт, ритейл, энергетика. Многие акции из этих секторов уже показали хороший рост, но это еще не предел, рост может продолжиться.

Регионы инвестирования: Развивающиеся страны

На Московской бирже торгуются уникальные ETF на развивающиеся страны. Есть возможность инвестировать в конкретные страны, таких как Китай и Казахстан, или же взять в портфель etf на набор развивающихся стран.

Дополнительно имеются FXWO и FXRW фонды, но доля развивающихся стран в них не превышает 25%.

Включение данных страновых ETF в портфель долгосрочного инвестора может увеличить доходность при оптимальном балансе с риском.

Страновая диверсификация через ETF

Значительные богатства находится за пределами развитых рынков. Изучая индексы MSCI, развивающиеся рынки составляли 25% мировой стоимости акций на протяжении 2010-ых годов. Учитывая, что четверть мировой стоимости акций находится за пределами традиционных фондовых рынков, инвесторам из развитых стран следует рассмотреть вопрос о новых акциях. В мире облигаций расширились инвестиционные возможности, потому что развивающиеся страны все чаще выпускают долговые обязательства в своей собственной валюте (вместо твердой валюты), развивающиеся корпорации выпускают глобальные долговые обязательства и становятся доступными облигации, индексированные по инфляции.

Традиционно считается, что развивающиеся рынки предлагают более высокую доходность, более высокий независимый риск и более низкую корреляцию по сравнению с инвестициями в развитые рынки. В последнее время их эффективность приближается к показателям развитых рынков по мере их зрелости. Несмотря на это, развивающиеся рынки предлагают расширенное число рынков для инвестиций и, вероятно, будут по-прежнему обеспечивать диверсификационные выгоды для глобального инвестора. По мере того, как развивающиеся рынки продолжают развиваться, они должны привлекать более развитый международный капитал, укрепляя активы и ценности валют развивающихся стран, и увеличение их представительства в хорошо диверсифицированном глобальном портфеле.

Инвестирование в развивающиеся рынки влечет за собой проблемы и риски, которых нет в развитых странах. Наиболее важными проблемами являются проблемы инвестируемости, ненормальности и снижения доходности, иллюзия роста, корпоративное управление, проблемы с валютой, результаты деятельности институциональных инвесторов и аналитиков, а также изменения в интеграции с рынком.

Иностранный инвестор не хочет участвовать в развивающихся рынках, если они не являются инвестиционно привлекательными. Возможно, наиболее очевидным ограничением для инвестируемости является ликвидность, когда неэффективная торговля приводит к неисполненной транзакции. Другими аспектами инвестиционной привлекательности, которые, как правило, являются более неблагоприятными, чем в развитом мире, являются правительственные ограничения на репатриацию капитала, конвертируемость валюты и количество акций, которые могут удерживать иностранцы. Кроме того, правительства могут применять дискриминационные налоги к иностранным инвесторам и могут занимать акционерные позиции в компаниях, что приводит к низкой доле акций, доступных для государственных инвесторов (т.е. с низким свободным обращением).

Доходности развивающихся стран

Анализ среднего отклонения, используемый в управлении портфелем, предполагает, что доходы обычно распределяются. Однако для развивающихся рынков экстремальная доходность встречается чаще, чем при нормальном распределении, что приводит к распределению с “жирным хвостом” или “черными лебедями”. Как большие положительные (положительная асимметрия), так и большие отрицательные (отрицательная асимметрия) доходы были обнаружены на развивающихся рынках. Наличие экстремальной ежедневной доходности в развивающихся странах означает, что для многих стран доходность за несколько дней может составлять значительную долю прироста капитала. Предполагая, что последовательные рыночные сроки невозможны, для инвесторов это означает, что они должны широко диверсифицировать свою деятельность на развивающихся рынках.

На развивающихся фондовых рынках наблюдалось значительное увеличение рыночной капитализации. По мере расширения их экономики создаются новые компании, существующие компании выпускают новые акции для финансирования роста, а правительства распродают собственность в компаниях. Хотя выпуск новых акций обычно приносит пользу макроэкономике, он не обогащает существующих акционеров. Если бы не было увеличения количества доступных акций, вероятно, выиграли бы существующие акционеры существующих компаний. Это снижение доходности можно оценить, сравнив рост рыночной капитализации с ростом индекса цен. На развивающихся рынках масштабы разводнения были особенно велики, поскольку экономика быстро росла. Например, по оценкам, в то время как рыночная капитализация Китая выросла на 39%, доходность существующих акционеров увеличилась только на 4,9%.

Кроме того, хотя инвесторы могут ожидать, что сильный экономический рост будет связан с более высокой доходностью акций, было обнаружено, что это может быть иллюзией. Существует несколько объяснений, почему рост не приводит к более высокой доходности акций:

Проблемы развивающихся рынков

Корпоративное управление является проблемой на развивающихся рынках для иностранных миноритарных инвесторов. Семьи-основатели, правительства и материнские компании могут владеть контрольными пакетами и назначать некомпетентных менеджеров, которые потребляют льготы. Законы о манипулировании ценами и инсайдерской торговле могут не применяться, в результате чего иностранные инвесторы находятся в невыгодном положении по сравнению с инсайдерами. Кроме того, компании могут неохотно предоставлять прозрачные финансовые результаты, а связанным сторонам могут предоставляться льготы за счет миноритарных акционеров. Существуют свидетельства того, что частота операций со связанными сторонами и контроля над акционерами на развивающихся рынках примерно в два раза выше, чем на развитых рынках.

Помимо вопросов корпоративного управления, инвесторы также должны знать о возможности возникновения заразных кризисов на развивающихся финансовых рынках. Хотя большинство исследований показывают, что эти рынки обеспечивают выгоды в виде доходности и диверсификации в более долгосрочной перспективе, эти выгоды сводятся на нет в краткосрочной перспективе, если инвесторы внезапно уходят с рынков из-за стадного поведения или маржинальных требований из-за первоначального кризиса. На данных финансового кризиса 2008 года также кажется, что кризисы в развитых странах могут распространиться на развивающиеся рынки. В целом, заражение является проблемой, которая должна беспокоить инвесторов на развивающихся рынках.

Проблемы с валютой вызывают беспокойство, потому что обесценивание валюты снижает доход инвестора в национальной валюте. В прошлом развивающиеся правительства девальвировали свою валюту и ограничивали ее конвертируемость, что не позволяет иностранным инвесторам возвращать свои инвестиции обратно в национальную валюту. Валютные кризисы на развивающихся рынках не редкость. С 1994 по 2002 год десять развивающихся стран переживали валютные кризисы, начиная с Мексики и заканчивая Аргентиной. К ним относятся страны России (1998 г.) и Бразилии (1999 г.). Существуют также свидетельства того, что во время валютных кризисов может иметь место региональная инфекция кризиса.

Фондовый и валютный риски могут в некоторой степени компенсировать друг друга. Традиционно доходность акций развивающихся стран и изменения валют были положительно коррелированы, так как инвесторы стран с формирующимся рынком испытывали убытки как по акциям, так и по валютным позициям во время кризисов. Однако более поздние данные указывают на то, что цены на акции обычно растут, когда развивающиеся валюты снижаются, что снижает риск для иностранного инвестора.

Учитывая потенциальную неэффективность на развивающихся рынках из-за слабого раскрытия информации, возможно, что более капитализированные и информированные инвесторы, такие как институциональные инвесторы и аналитики, будут генерировать избыточную прибыль. Существуют свидетельства того, что менеджеры хедж-фондов, говорящие на родном языке и имеющие физическое присутствие в стране, имеют более высокую доходность с поправкой на риск. Это согласуется с выводами о том, что местные аналитики оценивают доходы более точно, чем иностранные аналитики. Однако есть также свидетельства того, что что по отношению к пассивным индексам хедж-фонды могут получать избыточную доходность на развивающихся рынках. В целом, похоже, что некоторые инвесторы могут использовать неэффективность рынка на развивающихся рынках.

Многие развивающиеся страны открыли свои рынки для иностранных инвесторов и в начале 1990-х годов провели рыночные реформы для привлечения капитала и ускорения экономического роста. Рынки перестали быть в значительной степени сегментированными и в значительной степени интегрированными. На интегрированных рынках цены на ценные бумаги будут зависеть от их ковариации с портфелем глобального рынка, поскольку инвесторы могут включать активы страны в хорошо диверсифицированный портфель. Если рынок полностью сегментирован, капитал не может пересекать границы, и цены на активы будут зависеть от отдельного риска.

Выводы

Bekaert и Harvey (2003) и другие описывают эффекты, связанные с интеграцией рынка, что отражается в ценах на акции, ожидаемой доходности, волатильности, преимуществах диверсификации, микроструктуре рынка, эффективности рынка, стоимости капитала и экономическом росте.

Продолжаю обзор свежих биржевых фондов от Тинькова. Недавно он запустил 10 новых фондов, и 3 из них уже доступны для покупки у большинства брокеров.

Ну а сегодня третий и последний из запущенных на сегодняшний день:

Тиньков индекс развивающихся рынков

Что у него внутри

В состав фонда входит 52 компании из 13 стран. Полный состав я приводить не буду, это «голубые фишки» соответствующих рынков, больше остановлюсь на методике отбора компаний в фонд, он осуществляется так:

Первичный отбор компаний очень простой, есть всего 3 критерия отбора:

А вот веса компаний распределяются по весьма хитрой схеме:

Сначала формируется 3 внутренних индекса (Латинская Америка, Азиатско-тихоокеанский регион и все остальное, в т.ч. Россия), внутри каждого индекса веса компаний берутся пропорционально капитализации с учетом коэффициента free float, при этом максимальный вес одной компании ограничен весом в 8% от размера внутреннего индекса) — и затем все эти компании добавляются в общий индекс, вес компании пропорционально уменьшается в 3 раза.

Распределение по странам получается такое:

В целом распределение достаточно равномерное, хотя такой большой вес России меня очень удивляет, я что-то сильно сомневаюсь, что наша экономика больше китайской))

Распределение по отраслям весьма равномерное и не вызывает отторжения:

Преобладают сырьевики, но это и понятно, страны-то развивающиеся.

Ну и как обычно, Тиньков приводит график доходности для такого индекса с 2016 года (если бы он тогда существовал) и уверяет, что доходность составила 23,2% годовых в долларах.

Комиссия фонда составляет 0,69% годовых от стоимости активов фонда, что весьма умеренно для наших отечественных фондов. Не устаю повторять, что Тиньков в этом плане двигает наш рынок вперед и развивает конкуренцию, в отличие от других жадных управляющих компаний, высокие комиссии которых я предлагаю принципиально игнорировать.

Стоит ли его включать к себе портфель?

Все написанное не может являться инвестиционной рекомендацией

У меня к этому фонду двоякое отношение. С одной стороны, это однозначно лучше предложение на рынке по развивающимся странам (комиссия минимальна, нет скрытых комиссий, качество управления фондами Тинькова, как правило лучше, чем у ВТБ), с другой стороны, методика отбора компаний в фонд вызывает вопросы, возникает стойкое ощущение, что менеджеры Тинькова решили облегчить себе жизнь и построили критерии так, чтобы в фонде не было большого количества компаний, в результате получился перекос в сторону России и сырьевиков, а многие страны представлены всего 1-2 компаниями, что не совсем верно и страна в итоге в фонде представлена очень однобоко. Если бы компаний было больше (хотя бы штук 300-400), то индекс бы более адекватно отражал состояние экономики.

В общем я пока его к себе в портфель брать не буду, жду к 01.04.2022 года допуск иностранных ETF на Мосбиржу, если их допустят, то он точно выпадет из числа кандидатов в портфель, если нет, то надо будет его еще раз рассмотреть подробно и принять решение.

10 биржевых фондов (ETF) для полностью пассивного инвестиционного портфеля

Приветствую, уважаемые инвесторы и те, кто думает ими стать. Я был в гостях у друга, который прилично зарабатывает — и планирует делать это до глубокой старости — но не инвестирует. «А если тебе надоест работать?» — спросил я. — «А если отпуск на год решишь взять?»

Сошлись на том, что да, иметь к старости подушку из инвестиций хорошо даже если собираешься в это время быть работоспособным, очень востребованным и дорогим. Желания могут измениться, жизненная ситуация может сформироваться не так, как хотелось — лучше иметь запасной план.

Но что делать, если нет сил, желания и времени работать над своим инвестиционным портфелем?

Можно, к примеру, отдать деньги в доверительное управление. Но это требует, для начала, доверия к тем, кто твоими деньгами будет управлять. Про другие аспекты сказать не могу, т.к. не изучал — у меня как раз доверия к управляющим нет.

Поэтому давайте рассмотрим опцию самостоятельного формирования пассивного портфеля на долгий срок исключительно из индексных биржевых фондов (ETF).

Параметры инвестиционной стратегии портфеля

Сама по себе стратегия инвестирования в индексные фонды очень проста: покупаете 10 разных ETF себе в портфель в равных долях и поддерживаете их соотношение. Продавать ничего не нужно (до тех пор, пока вы не решите, что достигли своих финансовых целей).

Почему именно десять, спросите вы?

Причина первая — чтобы покрыть разные типы активов: акции, облигации, госдолг, золото.

Причина вторая — покрыть широкую географию, рынки разных стран, разные сферы.

Возможно, это слишком большое количество фондов и портфель из меньшего количества покажет результаты лучше. Но я решил сделать именно такую модель, чтобы было от чего отталкиваться.

Горизонт инвестирования для этого портфеля — 10 и более лет.

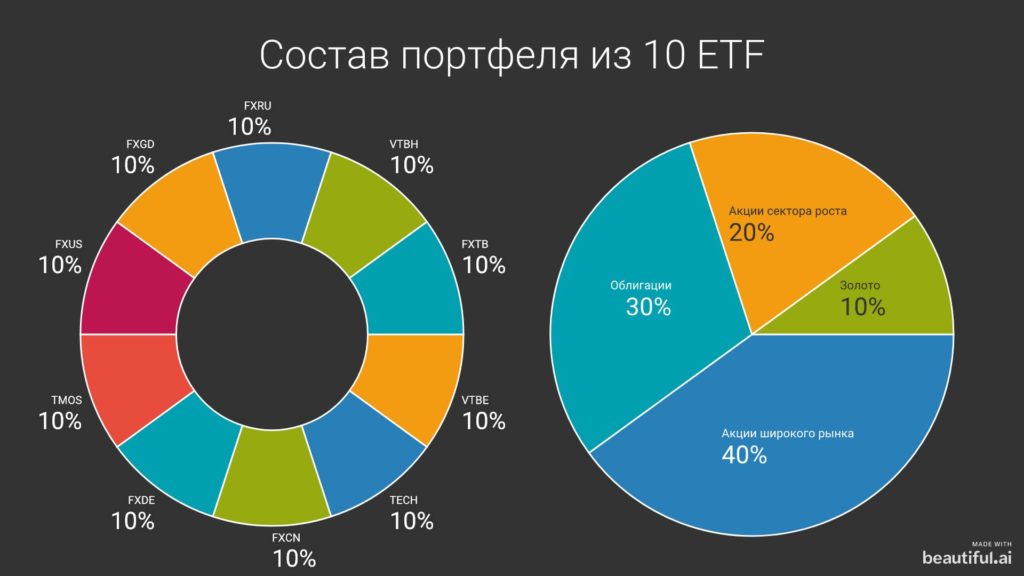

Состав портфеля из 10 индексных ETF

Российскому частному инвестору без квалифицированного статуса доступно не слишком много биржевых фондов. А если стремиться собрать портфель из тех, чьи комиссии не превышают 1% в год, то список сжимается ещё сильнее.

Я выбирал фонды из тех, что можно приобрести через брокера Тинькофф.Инвестиции, потому что сам им пользуюсь. Получилась такая картина:

Давайте расшифрую, что это за фонды:

Если разделить портфель на доли, то выйдет следующее:

Схема инвестирования в портфель

Этот портфель предполагает регулярное (ежемесячное) пополнение — просто потому, что это наиболее удобный для обычного инвестора ритм. К сожалению, акции некоторых фондов стоят достаточно много : FXCN больше 4 тысяч рублей за штуку, а FXUS — даже больше пяти. Чтобы закупать всего практически поровну, придётся каждый месяц вливать в рынок больше 200 тысяч рублей, а это слишком крупная сумма.

Всё очень просто: не парьтесь и держите соотношение фондов настолько вровень друг с другом, насколько позволяют ваши пополнения. Возможно, акции некоторых фондов вы будете покупать раз в два месяца, в этом тоже нет ничего страшного.

Единственный нюанс — желательно, всё-таки, пополнять портфель минимум на 25 тысяч рублей в месяц, потому что иначе количество телодвижений для балансировки возрастает.

На этом я заканчиваю описание стратегии. Напоминаю, что эта статья не является индивидуальной инвестиционной рекомендацией. Все решения о том, как распорядиться своими деньгами, вы принимаете сами, и ответственность за решения лежит тоже на вас.

У меня есть телеграм-канал, где есть ещё много интересного, подписывайтесь!