Позиция успешно добавлена:

Все последующие выпуски Только предстоящий выпуск Получить напоминание за 1 торговый день

| Индекс | Цена | Макс. | Мин. | Изм. | Изм. % | Время |

|---|---|---|---|---|---|---|

| CSI 1000 | 8.003,90 | 8.005,39 | 7.952,37 | +35,67 | +0,45% | 05:49:26 |

| Shanghai | 3.580,94 | 3.586,70 | 3.573,21 | +7,11 | +0,20% | 05:49:36 |

| SZSE Component | 14.804,85 | 14.824,50 | 14.770,58 | +39,29 | +0,27% | 05:19:33 |

| China A50 | 15.434,81 | 15.557,71 | 15.428,66 | -22,56 | -0,15% | 05:34:00 |

| S&P/CITIC300 | 4.415,82 | 4.416,74 | 4.397,41 | +10,17 | +0,23% | 01/12 |

| S&P/CITIC50 | 4.128,84 | 4.130,78 | 4.108,73 | +12,30 | +0,30% | 01/12 |

| Shanghai SE A Share | 3.752,78 | 3.759,26 | 3.745,11 | +7,02 | +0,19% | 05:49:26 |

| SSE 100 | 8.188,50 | 8.192,34 | 8.156,11 | +10,19 | +0,12% | 05:49:26 |

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

Восток — дело тонкое. Разбираемся в китайских фондовых индексах

Наверняка все знают, что такое S&P 500 и Nasdaq. Но когда возникает необходимость проверить состояние китайского фондового рынка — в количестве его биржевых индексов можно заблудиться. Одни из них могут расти, другие — в тот же день демонстрировать прямо противоположную динамику.

Вот уж действительно прав был товарища Сухов, «Восток — дело тонкое». В стране Восходящего Солнца 3 фондовые площадки, и каждая из них рассчитывает собственное «семейство” биржевых индексов.

Одним из «крутейших» требований для получения листинга в Шанхае — наличие прибыли в течение последних 3 лет подряд. Шанхайская биржа — это клуб для элитных игроков, и зеленым стартапам тут не место. SSE рассчитывает сразу несколько индексов:

Shanghai Stock Exchange Composite Index — фондовый индекс всех акций, котирующихся на Шанхайской фондовой бирже, отображает общий показатель рынка в любой момент времени.

SSE 50, SSE 180 и SSE 380: несложно догадаться, что эти индексы отслеживают 50, 180 и 380 крупнейших членов Shanghai Composite Index, — почти так же, как S&P 500 отслеживает 500 крупнейших компаний США.

Шэньчжэньская фондовая биржа была открыта всего 30 лет назад, но уже 7-я по капитализации в мире и является “домом” для акций технологических компаний, из-за чего её часто называют «Китайский Nasdaq». SZSE Composite Index является основным индикатором здоровья 500 акций, торгуемых в Шэньчжэне.

Кроме этого, аналитики также отслеживают Shanghai Shenzhen CSI 300 Index, воспроизводящий динамику акций 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Hang Seng Index отражает капитализацию крупнейших компаний, торгующих на Гонконгской фондовой бирже (HKEX). Поскольку в индекс входят не только компании с материкового Китая, а также гонконгские и международные имена, это делает HKEX незначительной и неиндикативной частью китайского фондового рынка.

Подписывайтесь на Кабинет инвестора в Telegram! Там еще много интересного!

Страх и ужас в акциях Китая. Разбираемся в ситуации.😀

Скажу сразу, что это будет очень большой long read, поэтому приготовьтесь много читать, если нет времени, то добавляйте пост в закладки, дочитаете позже.

Многие из вас знают, что уделяю достаточно много времени изучению «китайского вопроса», на написание этой заметки меня сподвигло отчасти то, что в RU сегменте интернета стало слишком много информационного шума, бесполезной однотипной информации. Я предлагаю вам ознакомится с информацией представленной ниже, предлагаю вам пищу для размышлений, для самостоятельного, но более взвешенного, принятия решения по китайским акциям. В этой заметке не будет отдельного обзора какой-либо компании, но будет достаточное количество стратегической информации, которая подойдет исключительно среднесрочным и долгосрочным инвесторам. Конечно не обойдется без упоминаний #BABA #BIDU #JD #VIPS #TCEHY

Всплеск бурных выяснений отношений США vs Китай возник еще при президенте Трампе в 2019 году. Торговая война, делистинг, репрессии Коммунистической Партии Китая ( далее КПК), структура VIE (variable interest entity), РСАОВ, что говорят управляющие хедж-фондами, сколько потеряли денег крупные инвесторы, кто продолжает вкладывать в китайские ценные бумаги, управление рисками, прогнозы по крупнейшим китайским компаниям, а также авторская табличка с расчетами «окупаемости» некоторых китайских компаний, взглянем на 10 лет назад, когда Китай запретил Google и Facebook у себя в стране. Возможно это отправная точка противостояния США vs Китай и другое в этом большом обзоре.

Если вы действительно хотите понять хоть немного Китай и его потенциал, я прошу вас читать материал внимательно, не по диагонали, прослеживайте логические цепочки и заглядывайте в приложенные ссылки, они тоже содержат полезную информацию.

Ну что ж, приступим!

Что такое VIE, РСАОВ и какие риски?

В США приняли законопроект, который может заставить многие китайские компании делистинговать свои акции с американских бирж. Закон требует от компаний удостоверять, что они не «принадлежат или контролируются иностранным правительством», и требует, чтобы Комиссия по ценным бумагам и биржам запрещала компаниям, которые не открывали свои книги для аудиторов состоящих в Совете по надзору за бухгалтерским учетом публичных компаний (PCAOB — Public Company Accounting Oversight Board) в течение трех лет подряд. С законом можно ознакомится в первоисточнике здесь — многие увидят его впервые)

PCAOB является некоммерческим наблюдательным органом, который контролирует аудит компаний. Подробнее об организации здесь.

В отличие от большинства иностранных компаний, ведущих листинг в США, китайские компании не позволяют PCAOB осуществлять надзор за их аудитом.

Принятие этого закона не очень хорошо для китайских акций залистингованных на биржах США, однако вот несколько моментов, прежде чем начать продавать китайские акции. Китайские акции технически не являются китайскими)

Правительство Китая ограничивает прямые иностранные инвестиции в определенные сектора, в том числе в интернет и онлайн-образовательные компании. Чтобы обойти эти ограничения, китайские компании обычно открывают холдинговые компании, называемые c переменными интересами (VIEs) в таких странах, как Каймановы острова.

Штаб-квартира VIEs находится в другой стране, но принадлежит китайским гражданам. Эти компании владеют частными акциями базовой компании, а затем продают свои доли иностранным инвесторам через IPO. Это соглашение предоставляет иностранным инвесторам возможность участвовать в развитии компании, но не дает им никаких прямых прав голоса.

Если PCAOB заставит китайские компании открыть свои бухгалтерские книги, аудит может просто выявить балансовые отчеты VIE, а не лежащие в их основе компании. Другими словами, непрозрачная структура VIE может создать лазейки и запутать американских регуляторов и аудиторов.

Если китайские компании делистят свои акции, новый закон запретит им просто менять свои тикеры и переходить на внебиржевой рынок, где обычно оказываются делистинговые американские акции.

Вместо этого эти компании, вероятно, должны будут сделать тендерное предложение для своих делистингованных акций в США, а затем запустить новое IPO на другой бирже. Китайские компании, такие как Qihoo 360, Mindray Medical и Wuxi Pharmatech, все первоначально привлекали денежные средства через американские IPO, делистинговали свои акции, сделав их частными, а затем провели новые IPO на китайских рынках в несколько раз больше, чем в США.

Такой исход может нанести ущерб американским инвесторам, поскольку тендерное предложение может существенно занижать стоимость компании. Многие китайские компании, в том числе JD и Alibaba, используют двухклассовую систему акций, которая предоставляет руководству чрезмерно большой контрольный пакет акций компании- поэтому любое иностранное сопротивление низкому уровню предложения может оказаться тщетным.

Это также может быть неприятно, так как требует много денег для выкупа акций у инвесторов. Вместо этого китайским компаниям проще просто уйти с американских бирж и запустить вторичные листинги в Гонконге для привлечения свежего капитала.

Эта ситуация, вероятно, может вызвать протесты со стороны американских компаний, фондов и бирж.

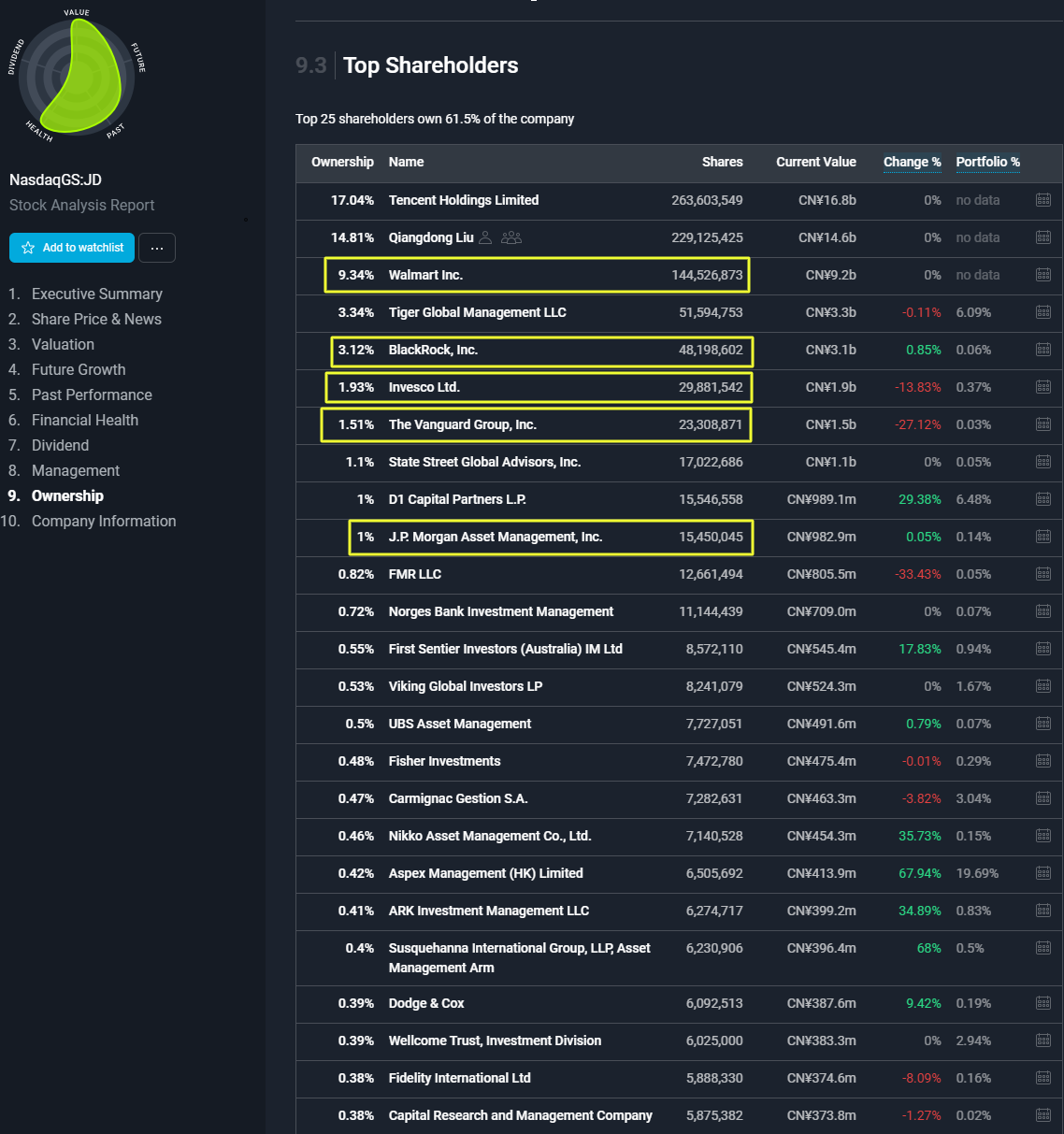

Например, Walmart владеет большой долей в JD (более 9%), инвестиционные гиганты Blackrock и Vanguard входят в число крупнейших акционеров Alibaba, Baidu и также JD. Это можно посмотреть здесь, на примере JD.

Массовый исход китайских акций с американских бирж может навредить всем этим компаниям и их инвесторам.

Но в то же время, не стоит забывать, что финансовая отчетность Alibaba подготавливается в соответствии с US GAAP, стандартом бухгалтерского учета, принятым Комиссией по ценным бумагам и биржам США, и компания уже более 20 лет проходит аудит глобальной бухгалтерской фирмы PwC.

У других крупных компаний ситуация схожая, если у #BABA это PWC Hong Kong, то у JD и VIPS это Deloitte Touche Tohmatsu Certified Public Accountants LLP, у Baidu — китайская дочка лондонской EY.

Индекс Hang Seng HSI

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

График индекса HSI

На данный момент индекс Hang Seng находится в долгосрочном восходящем тренде и среднесрочном нисходящем тренде.Как всегда есть несколько вариантов развития событий: 1.При возврате и закреплении на уровне поддержки 25 000,то возможно продолжение роста Китая. 2.Если не получиться вернуться и закрепиться на уровне 25 000,то следующей целью падения станет поддержка 21.

Китайский фондовый рынок упал на фоне ужесточения требований регултора на 15% за несколько дней. График с 1969 года показывает формирование импульса первой и третьей волны цикла.✔️ Поэтому я ожидаю дальнейший рост китайского фондового рынка. Текущий шоковый негатив, связанный с давлением регулятора, временный. После ослаблений ценные бумаги продолжат рост. Мы.

«Все знают, что это невозможно. Но вот приходит невежда, которому это неизвестно — он-то и делает открытие.»© Альберт Эйнштейн Другими словами, применительно к торговой ситуации на фондовом рынке – есть хорошая возможность половить ножи и возможно на этом заработать… Фондовый рынок колеблется в неопределенности и основными причинами в 2019 году послужила.

Вероятно продолжение роста и образование пятой волны.

Блог компании Тинькофф Инвестиции | Стоит ли инвестировать в китайский фондовый рынок? Топ-5 акций китайских компаний

Помимо Шанхайской и Шэньчжэньской бирж, есть также фондовая биржа в Гонконге. Однако, Гонконг имеет практически полную экономическую и политическую независимость от материкового Китая.

После обвала в 2015 году, который по большому счету произошел по причине нескольких обстоятельств (“перегрев экономики”, спекулятивное давление), фондовый рынок Поднебесной многими инвесторами воспринимался почти как лотерея. Рыночная волатильность китайского фондового рынка поражала многих опытных участников рынка ценных бумаг. Безумные ценовые колебания были вызваны, в первую очередь, огромным влиянием крупных китайских частных инвесторов, которые еще 5 лет назад владели практически половиной китайского рынка капитала. Сейчас ситуация кардинальным образом изменилась, о чем свидетельствуют официальные статистические данные.

Согласно недавним оценкам, институциональным инвесторам принадлежит порядка 70% всех китайских акций, которые находятся в свободном обращении. Иностранным инвесторам принадлежит примерно 5%. Доля китайских частных инвесторов существенно сократилась и сейчас составляет немногим больше 20%. Это помогло существенно сократить ценовые манипуляции и уменьшить рыночную волатильность. Институциональные инвесторы гораздо более профессиональны в анализе фундаментальных ценностей компаний, руководствуются в первую очередь логикой и обоснованными умозаключениями, чем эмоциями и азартом.

Экономическая ситуация в Китае

В последние годы мы наблюдаем замедление темпов ежегодного роста ВВП Китая. Однако экономика Поднебесной все еще растет относительно высокими темпами. Кроме того, Китай одна из немногих стран, которая по итогам 2-го квартала 2020 года уже смогла показать экономический рост.

Согласно последним данным, представленным правительственной статистикой Китая, рост ВВП в 3-ем квартале 2020 года составил 4,9% по сравнению с прошлым годом.

Ряд экспертов, опрошенных Bloomberg и CNBC, полагают, что китайская экономика сохраняет огромный потенциал роста и может стать крупнейшей в мире в ближайшие годы. Например, такого мнения придерживается глава отдела индексного инвестирования DWS Group Люк Оливер: “У Китая есть большой потенциал роста, он уже завершил V-образное восстановление, а в следующем 2021 году прирост ВВП может составить 8,5% в годовом исчислении. Тем самым, вторая по величине экономика мира представляет “огромные возможности” для инвесторов”.

Риски китайской экономики

По мнению Всемирного банка существуют определенные риски, которые оказывают давление на экономический рост Китая. В первую очередь речь идет о замедлении темпов сокращения числа бедных, что в свое очередь сказывается на более медленном росте доходов домохозяйств. Всемирный банк предполагает, что в 2020 году “вырваться” из нищеты сможет на 8-20 млн людей меньше, чем предполагалось ранее в допандемическом сценарии. Реальные масштабы бедности, а также безработицы в Китае оценить достаточно трудно из-за закрытости статистических данных.

Также следует держать во внимании внешнеполитический дестабилизирующий фактор — это торговая война между США и Китаем. Торговая война в итоге может привести к непредсказуемым последствиям и оказать негативное влияние, в первую очередь, для самих стран-участников: США и Китая.

Всемирный банк утверждает, что структурных проблем Китаю удастся избежать, если правительство страны сможет проводить гибкую денежно-кредитную политику, в частности путем снижения рыночных процентных ставок и обеспечения высокой ликвидности.

Кроме того, по мнению Всемирного банка, необходимо, чтобы фискальная политика играла решающую роль в экономическом развитии. Необходимо оказывать поддержку наиболее пострадавшим от влияния пандемии гражданам и сферам бизнеса, а также оказывать стимулирующие меры воздействия на рост внутреннего потребления, который остается слабым.

Как растут в текущем году фондовые индексы Китая?

Китайский фондовый бенчмарк — индекс CSI300, который отслеживает топ 300 акций на рынках материкового Китая (биржи Шанхая и Шэньчжэня) в текущем году продемонстрировал существенный рост, значительно опережая динамику роста индекса широкого рынка США — S&P 500. С начала года CSI300 вырос более чем на 16%, в том время как S&P 500 показал рост всего на 6% (на момент написания статьи).

SSE Composite — китайский биржевой индекс, который отслеживает значения всех акций (более 1000 компаний), торгующихся на Шанхайской фондовой бирже. Третий по величине фондовый индекс в мире (после S&P 500 и NASDAQ Composite). SSE Composite с начала года вырос почти на 9%. Также опережает в росте своего американского собрата.

Chinext Composite — фондовый индекс, отслеживающий акции компаний технологического сектора Китая. Аналог американского NASDAQ Composite. С начала года Chinext Composite вырос более чем на 50%, также обогнав американского конкурента (NASDAQ Composite c начала года вырос примерно на 28%).

По итогу. Как вы могли заметить основные индексы Китая по динамике роста в текущем году значительно обгоняют американские. Здесь в первую очередь ключевую роль сыграло быстрое восстановление деловой активности в Китае после локдауна, ожидания инвесторов, меры государственного стимулирования.

Топ-5 акций китайских компаний для инвестирования

Рассмотрим наиболее интересные акции китайских публичных компаний, которые доступны для покупки российскому инвестору. Обращаю ваше внимание, что подборка носит информационно-рекомендательный характер, прежде чем инвестировать в упомянутые ниже компании следует самостоятельно провести комплексную оценку и не забывать о рисках, связанных с инвестициями на фондовом рынке.

1. Alibaba Group – одна из крупнейших китайских компаний, владеет и управляет торговыми онлайн-площадками (e-commerce). Китайский внутренний рынок является основным где работает компания. Крупнейший акционер с долей в 24% – японский финансовый холдинг Softbank. По итогам 2020 финансового года компания увеличила выручку на 35%, а чистую прибыль на 75% (в сравнении с 2019 годом). Аналитики S&P Global прогнозируют, что выручка Alibaba Group в ближайшие годы будет расти среднегодовыми темпами в 20%.

Текущие значения мультипликаторов:

2. China Mobile – крупнейший в мире оператор мобильной связи (по количеству абонентов), предоставляет свои услуги по всему КНР, а также в Гонконге. На сегодняшний день на долю компании компании приходится порядка 60% внутреннего рынка Китая, а количество клиентов составляет более 1,3 млрд человек. До 1997 года была частью China Telecom. Крупнейший акционер – China Mobile Communications Group с долей собственности – 72%, фактически главный акционер China Mobile – правительство КНР. Согласно последней публичной отчетности компании, выручка за последние 12 месяцев практически не изменилась, как и чистая прибыль (в сравнении со значениями 2019 года). Аналитики прогнозируют рост выручки в ближайшие три года среднегодовыми темпами в 3%. China Mobile выплачивает достаточно щедрые дивиденды с текущей годовой дивидендной доходностью в 6,8% с Payout Ratio = 57%.

Текущие значения мультипликаторов:

NetDebt/Equity = 0% (нет долгов)

3. JD.com – китайская компания, также занимается онлайн-торговлей и электронной коммерцией, предоставляет розничную инфраструктуру в КНР. Является одним из главных конкурентов Alibaba Group. Основной акционер компании с долей в почти 19% – Tencent Holdings. По итогам последних 12 месяцев выручка компании увеличилась на 13%, чистая прибыль выросла на 81% (в сравнении с 2019 годом). Прогнозируется, что темпы роста выручки составят 11,5% в год.

Текущие значения мультипликаторов:

4. Momo – китайская компания, разработчик мессенджера для мобильных устройств, некий расширенный аналог “What’s up”. Помимо классического мессенджера позволяет искать пользователей по схожим интересам и по геопозиции. Приложением ежедневно пользуется более 110 млн активных пользователей. Кроме того, с 2014 компания фокусируется на интеграции своих решений для e-commerce. Главный акционер – председатель совета директоров и генеральный директор MOMO Ян Танг, с долей собственности чуть больше 19%. За последние 12 месяцев выручка компании сократилась на 2%, а чистая прибыль практически не изменилась (в сравнении с показателями 2019 года). По прогнозам аналитиков из S&P Global, в ближайшие годы выручка будет расти в среднем на 26% в год. Momo выплачивает дивиденды с текущей годовой дивидендной доходностью в 5,3% с Payout Ratio = 30%.

Текущие значения мультипликаторов:

5. Tencent Holdings (доступна только квалифицированным инвесторам) – китайская инвесткомпания, одна из крупнейших в мире, работает на международном уровне. В основном инвестирует в IT-отрасль. Владеет долями во многих зарубежных компаниях (например 7% бизнеса Mail.ru Group принадлежит Tencent). Через свои дочерние предприятия предоставляет в Китае, США и Европе услуги мобильной связи и интернета. Платит символические дивиденды (около 0,2% годовой дивидендной доходности) в размере 10% от чистой прибыли. По итогам последних 12 месяцев выручка компании увеличилась на 13%, чистая прибыль выросла на 11% (в сравнении с 2019 годом). Прогнозируется, что темпы роста выручки составят 16,5% в год.

Текущие значения мультипликаторов (не для сторонников стоимостного инвестирования):

Формулы расчетов показателей (мультипликаторов)

P/E = цена компании (капитализация) / чистая прибыль за последние 12 месяцев

EV/EBITDA = (капитализация компании + чистый долг) / прибыль до вычета расходов по процентам, налогам и амортизации

P/B = капитализация компании / балансовая стоимость активов

P/S = капитализация компании / выручка

ROA = чистая прибыль / совокупные активы * 100%

ROS = чистая прибыль / выручка * 100%

ROE = чистая прибыль / собственный капитал * 100%

NetDebt/Equity = чистый долг / собственный капитал

Payout Ratio = дивидендные выплаты / чистая прибыль * 100%

Автор: Николай Коротков, частный инвестор, трейдер на валютном рынке, профиль в Пульсе —Vizo, блог в Instagram — Инвестиции и финансы

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.