Какие индексы есть на Московской Бирже

Для определения общей динамики какого-либо класса финансовых инструментов Московской биржей рассчитывается ряд биржевых индексов.

Индексы акций

Наибольшую долю в индексе занимают Сбербанк, Газпром и Лукойл.

Индекс голубых фишек RTSSTD является индикатором рынка наиболее ликвидных акций российских компаний. Рассчитывается на основании рублевых цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка.

Наибольшую долю в индексе занимают Сбербанк, Газпром и Лукойл.

MICEXSC и RTS2 — индексы акций второго эшелона. Включают ценные бумаги, составляющие базу расчета Индексов широкого рынка, но не вошедшие в Основные индексы. MICEXSC рассчитывается в рублях, RTS2 — в долларах США.

Наибольшие доли в индексе занимают Башнефть ап, Оргсинтез ао, Уралкалий и ВСМПО Ависма.

MICEXBMI и RUBMI — индексы акций широкого рынка. Включают ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности, капитализации и доли акций, находящейся в свободном обращении (free-float не менее 5%). Список Индексов акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона. Расчет MICEXBMI осуществляется в рублях, RUBMI — в долларах США.

Список Индексов акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона. Списки отраслевых индексов формируются на основе разделения базы индексов широкого рынка по отраслевой принадлежности.

MCXSM и RTSSM — индексы компаний средней и малой капитализации. Представляют собой ценовые, взвешенные по рыночной капитализации композитные индексы российского фондового рынка, в состав которых входят ликвидные акции компаний среднего и малого уровня капитализации. Расчет MCXSM осуществляется в рублях, RTSSM — в долларах США.

Отраслевые индексы акций*:

MICEXO&G — Нефтегазовый сектор. Включает 13 компаний, наибольшие доли занимают Газпрома, Лукойла, Новатэка, Роснефти и Татнефти.

MICEXPWR — Сектор электроэнергетики. Включает 23 компании, наибольшие доли занимают ФСК ЕЭС, Русгидро и Интер РАО.

MICEXTLC — Телекоммуникационный сектор. Включает 5 компаний. Наибольшую долю (около 68%) занимает МТС.

MICEXM&M — Металлургический и добывающий сектор. Включает 21 компанию. Наибольшие доли занимают Алроса, Норильский никель и Северсталь.

MICEXMNF — Машиностроительный сектор. Включает 4 компании, наибольшую долю (около 59%) занимает Объединенная Вагонная Компания (UWGN).

MICEXFNL — Финансовый сектор. Включает 10 компаний. Наибольшую долю занимают Сбербанк, ВТБ и Мосбиржа.

MICEXCGS — Индекс сектора потребительских товаров и торговли. Включает 9 компаний. Наибольшую долю занимают Дикси и МВидео.

MICEXCHM — Индекс сектора химического производства. Включает 5 компаний. Наибольшую долю занимают Оргсинтез и Фосагро.

MICEXTRN — Транспортный сектор. Включает 4 компании. Наибольшую долю (около 72%) занимает Аэрофлот.

* Данные на 26 сентября 2017

Индексы облигаций

Методикой расчета индексов облигаций Московской Биржи предусмотрен прозрачный механизм формирования базы расчета индексов, в том числе включающий ежеквартальный пересмотр индексов. Отбор облигаций для включения в индекс осуществляется на основе цен облигаций, выраженных в рублях Российской Федерации. Для каждого индекса осуществляется также расчет показателей дюрации и доходности к погашению.

RUABICP и RUABITR — композитные индексы облигаций. Являются самыми широкими с точки зрения базы расчета облигационными индексами российского долгового рынка. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

RUABICP — ценовой индекс, рассчитывается на основе цен облигаций в рублях без учета накопленного купонного дохода.

RUABITR —индекс совокупного дохода, рассчитывается на основе стоимости облигаций, определяемой как сумма цены и НКД облигации в рублях, с учетом реинвестирования купонных платежей.

Основные индексы облигаций

RGBI и RGBITR — индекс государственных облигаций является основным индикатором рынка российского государственного долга и рассчитывается в рублях. Включает в себя наиболее ликвидные облигации федерального займа (ОФЗ) с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода (RGBITR) и чистых цен (RUABITR) в рублях.

MICEXCBICP и MICEXCBITR — индексы корпоративных облигаций. Являются основными индикаторами рынка российского корпоративного долга. Включает в себя наиболее ликвидные облигации российских заемщиков, допущенные к торгам на Московской Бирже, с дюрацией более одного года. Рассчитываются в режиме реального времени по методам совокупного дохода (MICEXCBITR) и чистых цен (MICEXCBICP).

MICEXMBICP и MICEXMBITR — индекс муниципальных облигаций. Является основным индикатором рынка российского субфедерального и муниципального долга. Он включает в себя наиболее ликвидные облигации с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода (MICEXMBITR) и чистых цен (MICEXMBICP) в рублях.

Дополнительные индексы облигаций

Помимо основных индексов облигаций Московской биржей рассчитывается большое количество индексов, позволяющих отслеживать динамику долговых бумаг, сортируя их по дюрации, рейтингу и уровню котировального листа. Данные по индексу необходимого подмножества облигаций можно посмотреть здесь.

Прочие индексы

Индексы активов пенсионных накоплений. Представляют из себя индексы консервативных ( RUPCI ), сбалансированных ( RUPMI ) и агрессивных ( RUPAI ) стратегий инвестирования. Включают в себя акций и облигаций, допущенных к обращению на Бирже, и в которые могут инвестироваться средства пенсионных накоплений. Начальное значение индексов на 28 декабря 2007 года составляет 1000 пунктов.

Индекс волатильности RVI — рассчитывается с 18 ноября 2013 года. Принцип расчета основан на волатильности фактических цен опционов на Индекс РТС. Индекс рассчитывается в течение основной и вечерней торговых сессий (первые значения с 19:00 до 23:50 МСК и далее с 10:00 до 18:45 МСК). При расчёте индекса, используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

В зависимости от сроков исполнения сделок, индикаторы классифицируются на однодневные индикаторы «overnight», индикаторы «1 неделя» и «2 недели». Расчет и публикация значений индикаторов ставки РЕПО для операций «overnight» производится один раз в час, начиная с 12:00. Значения индикаторов ставки РЕПО для операций со сроком «1 неделя» и «2 недели» публикуются один раз в день в 19:00.

Индикаторы сделок РЕПО с ЦК (центральным контрагентом). Рассчитываются каждый день и делятся на дневные и вечерние, в зависимости от времени расчета. Дневные индикаторы рассчитываются и публикуются в 12:30 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 9:30 до 12.30). Вечерние индикаторы рассчитываются и публикуются по окончании торгов в 19:00 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 12:30 до 19.00).

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Геополитический позитив защищает нас от дестабилизации мировых рынков

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Опасная комбинация сигналов на рынке США. Что делать

IT-сектор США. Во что стоит инвестировать?

Инсайдеры массово распродают свои акции. Что делать инвесторам

Медвежий рынок приближается?

Наиболее подходящие акции для активных трейдеров на декабрь 2021

Почему котировки Snowflake взлетели на 15% после отчета

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как рассчитывается индекс МосБиржи и из чего он состоит

Что из себя представляет индекс

Индекс МосБиржи (IMOEX) служит для сравнительной оценки капитализации российского фондового рынка. В базу его расчета входят высоколиквидные акции 42 крупнейших компаний (с 21.12.18).

IMOEX рассчитывается в рублях. До 27 ноября 2017 г. носил название Индекс ММВБ.

Индекс МосБиржи показывает относительный уровень капитализации включенных в его расчет компаний. Его рост указывает на то, что российский рынок акций находится на подъеме, т.е. происходит рост котировок. И наоборот, падение индекса обозначает преобладание на рынке продавцов — цена акций снижается.

Математически индекс представляет собой отношение средневзвешенной капитализации рынка текущего торгового дня к предыдущему, умноженное на предыдущее значение индекса.

Другими словами, график IMOEX отображает динамику стоимости рынка в накопленном выражении, так как рост капитализации умножается на значение предыдущего индекса. В 1997г. индекс МосБиржи начал торговаться с уровня 100 пунктов.

Расчет капитализации каждой компании в числителе и знаменателе IMOEX различается только ценой акций. Количество ценных бумаг в обращении берется за текущий период. Таким образом, колебания этого параметра не влияют на индекс.

Индекс рассчитывается Московской Биржей с 10:00 до 18:50. Периодичность расчета: 1 раз в секунду.

Формула индекса имеет следующий вид:

Ограничения и правила включения эмитентов в базу IMOEX

В базу расчета Индекса МосБиржи могут быть включены акции, соответствующие следующим требованиям:

— значение Коэффициента free-float (доля акций в свободном обращении) составляет не менее 10%;

— доля торговых дней, в которые совершались сделки по акциям, составляет не менее 99% от общего числа торговых дней за 6 месяцев;

— значение коэффициента ликвидности LC (рассчитывается ММВБ) составляет не менее 15%;

— эмитент раскрыл последнюю отчетность в международном формате с задержкой не более 8 месяцев, предшествующих дню формирования новой базы индекса.

Существует ряд ограничивающих правил для эмитентов ценных бумаг, включенных в базу расчета Индекса МосБиржи:

— Вес одной акции не должен превышать 15%, при этом максимально допустимая доля всех акций отдельной компании — 30%.

— Вес 5 любых эмитентов не может быть более 60%. Если веса превышают установленные значения, то при следующем пересмотре IMOEX меняется поправочный коэффициент.

— В случае снижения коэффициента ликвидности LC ниже 10% (1% для иностранных эмитентов), эмитент исключается из базы индекса. Из Базы расчета также исключаются акции, у которых значение коэффициента free-float составляет менее 5%.

С 1995 г. торгуется Индекс РТС, рассчитывающийся по тому же принципу, что и IMOEX. После объединения бирж РТС и ММВБ в 2011 г. динамика индекса РТС дублирует индекс МосБиржи в долларовом выражении.

Структура индекса

На диаграмме представлена структура распределения весов индекса IMOEX по видам экономической деятельности. Более 50% занимают компании нефтегазовой отрасли (Лукойл, Газпром, НОВАТЭК и др.). На втором месте расположены представители финансового сектора (основная доля приходится на Сбербанк). Третье место занимают металлурги (metals & mining): ГМК «Норильский Никель», Северсталь и др.

С актуальным списком включенных в базу расчета компаний можно ознакомиться на сайте ММВБ.

Топ-10 бумаг по весу (на 17.12.18): ЛУКОЙЛ (15%), Сбербанк (13,8%), Газпром (13,1%), НОВАТЭК (6,1%), ГМК «Норильский Никель» (5,7%), НК «Роснефть» (5%), Татнефть (5%), Яндекс (акции иностранного эмитента) (2,8%), Магнит (2,6%), АЛРОСА (2,5%).

В случае резкого роста или падения IMOEX, торги на Московской бирже могут быть приостановлены в соответствии с Правилами проведения торгов ММВБ (от 25.05.2016). При превышении или снижении на 15% в течение 10 минут текущего значения Индекса МосБиржи в период времени с 10:00 до 16:40, биржа проводит торги в форме дискретного аукциона в течение 30 минут. По итогам аукциона рассчитывается средневзвешенная цена заявки и происходит частичное удовлетворение ордеров.

Это осуществляется с целью предотвращения таких ситуаций как перегрев или обвал рынка, когда интерес к определенному классу бумаг резко растет. Подобные состояния рынка могут быть вызваны разными причинами, например, массовой реакцией участников торгов на определенные новости.

Сопоставляя индекс МосБиржи с ценами акций отдельно взятых компаний, трейдер может оценить, насколько бумага «хуже» или «лучше» рынка в целом. Эта информация бывает полезной при анализе, дополняя картину и представление о поведении цены акции относительно общих рыночных настроений.

Полезные ссылки:

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Геополитический позитив защищает нас от дестабилизации мировых рынков

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Опасная комбинация сигналов на рынке США. Что делать

IT-сектор США. Во что стоит инвестировать?

Инсайдеры массово распродают свои акции. Что делать инвесторам

Медвежий рынок приближается?

Наиболее подходящие акции для активных трейдеров на декабрь 2021

Почему котировки Snowflake взлетели на 15% после отчета

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Фондовые индексы России

Прежде, чем приступить к основной теме необходимо определиться с терминами. Под фондовым индексом понимают совокупную стоимость акций определенных компаний, простыми словами фондовый индекс — обобщенная стоимость каких-то компаний, общая стоимость корзины акций, если угодно.

То как именно складываются индексы не имеет, на самом деле, существенного значения, конечная цифра которую вы видите на графике может быть результатом не только сложения, но и умножения или деления например на 100 или 1000, большее значение имеет изменение стоимости индекса. С её помощью можно отслеживать динамику (изменение) стоимости нашей корзины акций, а значит и общее состояние экономики или сектора.

Есть группа акций, что составляют некую итоговую корзину или индекс и если стоимость этого индекса растет, значит инвесторы позитивно оценивают текущее состояние сектора и смотрят в будущее позитивно, тоже справедливо в обратную сторону.

Фондовые индексы, как правило, формируются из наиболее крупных и ликвидных компаний на рынке. Их цель — показать общую стоимостную картину. В зависимости от спецификаций картина может разнится, но это всегда некая «средняя температура по больнице», если так можно выразиться.

Основные индексы акций России насчитывают пять наименований:

Индекс МосБиржи (ранее ММВБ )

На данный момент включает себя список из 40 акций наиболее крупных и ликвидных компаний страны, котируется в рублях. Перечень эмитентов и их вес пересматривается раз в квартал. Индекс ММВБ берет своё начало с 22 сентября 1997 года, после объединения бирж РТС и ММВБ в 2011 году был переименован в индекс МосБиржи.

Список акций индекса ммвб.

Индекс РТС

Берет свое начало с 1 сентября 1995 года, рассчитывается в долларах США и имеет единую базу расчета с индексом МосБиржи. Отражает общую капитализацию акций вышестоящего списка выраженную в долларах.

Индекс голубых фишек

Индекс представляет собой стоимостную картину 15 наиболее ликвидных, ценных, инвестиционно привлекательных акций Российских компаний, так называемых «голубых фишек». Рассчитывается с 23 апреля 2009 года, в рублях.

Включает следующий список акций

Список компаний индекса.

Список компаний индекса.

Индекс средней и малой капитализации

В состав входят ликвидные акции компаний среднего и малого уровня капитализации. Рассчитывается с 17 декабря 2012. Включает 27 компаний.

Список компаний, которые входят в индекс.

Индекс широкого рынка

Включает на текущий момент 99 бумаг выбранных из критериев ликвидности, капитализации и доли акций в свободном обращении. Включается акции с коэффициентом доли в свободном обращении (free-float) не менее 5%. Представляет некую основу для расчета остальных индексов МосБиржи. Берет истоки с 30 декабря 2011 года.

ПРОРЫВ в вашей торговле!

Ведущее преимущество открытия позиций по индексу, кроме высокой ликвидности — отсутствие необходимости разбираться в каждой конкретной акции, при наличии понимания общего направления. Позиция по индексу выиграшна, в отношении большей диверсификации и рискнейтральности, однако в сравнении с вложениями в конкретное предприятие она может принести меньшую прибыль.

Каждый из представленных в статье индексов торгуется на Московской Бирже, фондовой секции и их фьючерсы на срочной секции. Открыть позиции по тому или иному индексу можно через любого лицензированного брокера.

Если у инвестора есть определенный сценарий и понимание развития всей экономики или конкретного сектора, он может открыть позиции по фьючерсу на определённый индекс. Риск в такой позиции меньше, чем позиции по конкретной акции, поскольку обладает большей диверсификацией. Например, инвестор может решить, что экономическая централизация в государстве будет только нарастать и малые компании будут административно с рынка выдавливаться, в таком случае разумно будет открыть позицию по индексу средней и малой капитализации на продажу.

Жизнь публичной

компании

«Основные индексы Московской Биржи — Индекс ММВБ и Индекс РТС — рассчитываются на основании цен 50 наиболее ликвидных акций российских эмитентов и являются основными индикаторами фондового рынка России»

Раздел 3. Включение в индексы и расширение базы инвесторов. Включение российских акций в зарубежные индексы

Глава 1. Индексы Московской Биржи

1. Вводная информация

Жизнь публичной компании

Одним из важных макроэкономических индикаторов для оценки состояния и изменения рынка ценных бумаг, для анализа и прогнозирования конъюнктуры рынка является фондовый индекс. Индекс – показатель, который в обобщенной форме выражает состояние определенной группы ценных бумаг (индексной корзины) и позволяет судить об общей динамике рынка, даже когда цены отдельных акций изменяются разнонаправлено. Важно не абсолютное значение индекса, а его изменение с течением времени.

Индексные продукты – это привлекательные инструменты как для инвесторов, стремящихся сократить транзакционные издержки, связанные с активным управлением, так и для крупных компаний, таких как пенсионные фонды, которые стремятся к минимизации несистемных рисков.

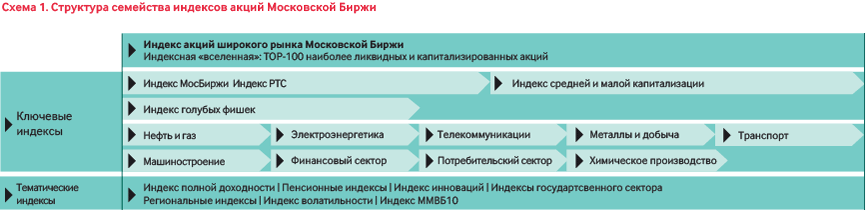

2. Семейство индексов акций Московской Биржи

Основные индексы Московской Биржи – Индекс МосБиржи и Индекс РТС – рассчитываются на основании цен наиболее ликвидных акций крупнейших российских эмитентов, включенных в единую индексную корзину, и являются признанными индикаторами фондового рынка России.

Каждый из основных индексов имеет свою уникальную историю. Расчет Индекса МосБиржи (ранее Индекс ММВБ) осуществляется с 1997 года на основе цен акций, выраженных в рублях. Первоначально список индексной корзины не имел фиксированного количества акций и в индекс могли быть включены все акции, которые торговались на бирже. С развитием фондового рынка и листингом большего количества компаний было установлено ограничение в 30 акций, по которым мог бы рассчитываться индекс.

История Индекса РТС началась раньше, первые значения публикуются с 1995 года. Основным отличием от Индекса МосБиржи является валюта расчета цен акций, которые выражены в долларах США, и количество акций, по которым осуществлялся расчет, равное 50.

Текущая структура семейства индексов акций Московской Биржи разделена на группы, где Индекс Широкого рынка имеет самую большую базу расчета по количеству инструментов – 100. Акции из этой базы расчеты в зависимости от капитализации могут также войти в базу Индекса средней капитализации (ранее Индекс второго эшелона) или в базу старейших индикаторов Индекса МосБиржи и Индекса РТС. Крупнейшие и наиболее ликвидные акции российских компаний включаются в Индекс голубых фишек, который состоит из 15 эмитентов. Все акции, которые включены в какой-либо из индексов семейства разделяются по отраслевой принадлежности и входят в базы расчета отраслевых индексов, если их вес в корзине выше 0,5%. Если деятельность эмитента акций преимущественно расположена в Сибирском федеральном округе, то его акции могут быть войти в региональный Индекс Сибири. Практически каждый из перечисленных индексов рассчитывается не только в рублях, но и долларах США, но имеют они единую корзину ценных бумаг и формулу расчета.

С 1 декабря 2017 года были повышены требования к ликвидности для включения в Индекс МосБиржи и Индекс РТС, а база расчета теперь имеет плавающее число ценных бумаг. Основным показателем ликвидности ценных бумаг по новой методике является коэффициент ликвидности – отношение объема торгов в годовом выражении к капитализации акций компании, находящихся в свободном обращении. Дополнительным критерием отбора является также минимальное значение удельного веса.

Идеальный индекс, удовлетворяющий потребностям всех участников рынка, построить невозможно. Существуют различные потребительские группы, которые диктуют спрос на те или иные индексы, поэтому Московская Биржа рассчитывает несколько индексов, характеризующих рынок с разных точек зрения для создания разных продуктов.

Основные характеристики индексов акций Московской Биржи 3

Из 100 акций Индекса широкого рынка формируются корзины отраслевых индексов на основе разделения его базы расчета по отраслевой принадлежности. Именно благодаря таким индексам участники фондового рынка могут определить привлекательность той или иной отрасли. В настоящее время Московская Биржа рассчитывает отраслевые индексы по девяти основным секторам российской экономики: 1) нефть и газ, 2) электроэнергетика, 3) телекоммуникации, 4) металлы и добыча, 5) машиностроение, 6) банки и финансы, 7) потребительские товары и розничная торговля, 8) химическое производство, 9) транспорт.

На долю акций, входящих в состав индексов, приходится около 85% от сум марной капитализации российского рынка. Значительный вес в корзине Индекса МосБиржи и Индекса РТС занимает нефтегазовый сектор – около 50%. Существенная доля приходится на финансовые компании (более 20%), а также на металлургию, потребительский сектор и телекоммуникации (по 8% на каждый из секторов).

Индексы акций Московской Биржи рассчитываются в двух валютах – рублях и долларах США.

Московская Биржа также рассчитывает несколько тематических индексов – индикаторов определенного сегмента рынка, не входящих в основную линейку: альтернативный Индекс голубых фишек ММВБ-10, построенный по принципу равного взвешивания, а также Индекс МосБиржи – инновации, региональные индексы и индексы активов рынка пенсионных накоплений.

Для наиболее адекватного отражения рыночной картины в расчете индексов Московской Биржи учитываются только акции, находящиеся в свободном обращении. Для определения их доли используется поправочный коэффициент free-float, рассчитываемый на основании информации, раскрываемой эмитентами, а также на основе экспертной оценки членов Индексного комитета.

При определении доли акций в свободном обращении из общего количества акций вычитаются доли следующих собственников:

Если ценные бумаги с существенным дисбалансом между капитализацией и ликвидностью были включены в индекс, то они могут неадекватно повлиять на его значение. В связи с этим, после проводимой Московской Биржей экспертной оценки конъюнктуры рынка для впервые включаемых в индекс акций с таким дисбалансом существует возможность ограничить значение коэффициента free-float.

Для ограничения величины влияния на индексы акций отдельных эмитентов установлено требование, что вес ценных бумаг каждого эмитента в суммарной капитализации не должен превышать определенную величину в зависимости от индекса). Это ограничение соблюдается с помощью введения коэффициентов, ограничивающих вес некоторых ценных бумаг в индексах.

При расчете Индекса МосБиржи, Индекса РТС и ряда других индексов семейства соблюдаются требования Центрального банка РФ к индексам, на которые могут быть созданы паевые инвестиционные фонды. Эти требования касаются количества эмитентов, ценные бумаги которых учитываются в индексе, диверсификации индексной корзины, величины капитализации и ликвидности акций, составляющих индекс, а также раскрытия информации об индексе.

Индексы РТС и МосБиржи соответствуют требованиям регуляторов американского рынка (CFTC), а также директивам Европейского парламента и требованиям директив Евросоюза UCITS к диверсификации базы расчета индекса, адекватности индикатора рынку и общедоступности.

3. Принципы отбора ценных бумаг в индексы

В состав индексов Московской Биржи могут войти только акции или российские депозитарные расписки, допущенные к торгам на Бирже. Пересмотр баз расчета индексов происходит регулярно – один раз в три месяца. Для отбора ценных бумаг в корзину индекса производится анализ статистических данных о результатах торгов за предшествующие три месяца.

Алгоритм отбора акций в корзину данного индекса основан на двухэтапном рэнкинге – по ликвидности и по капитализации с учетом free-float:

Ценная бумага, которая впервые начала соответствовать требованиям к включению в состав индексов, вначале попадает в список кандидатов на включение и может быть включена в состав индексов, если продолжит соответствовать данным критериям при следующем пересмотре баз расчета, – через три месяца.

Ускоренная процедура включения в индексы предусмотрена для акций, прошедших IPO. В этом случае акции могут сразу войти в состав индексов, если соответствуют всем критериям.

Если акция перестала соответствовать индексным критериям, она включается в лист ожидания на исключение. В случае если при следующем пересмотре баз расчета данные акции не соответствуют требованиям, они исключаются из состава индексов.

Ценные бумаги могут быть исключены из списка для расчета индекса и во внеочередном порядке при их исключении из списка ценных бумаг, допущенных к торгам, или, например, в связи с наступлением у эмитента корпоративного события: реорганизация акционерного общества в форме слияния, разделения, присоединения. При наступлении других корпоративных событий, таких как дробление или консолидация акций, по итогам торгового дня пересчитываются коэффициенты, учитываемые в индексе.

Если в Индекс акций широкого рынка входит не менее трех компаний определенного сектора экономики, акции этих компаний формируют базу расчета отраслевого индекса.

Глава 2. Включение российских акций в зарубежные индексы

1. Основные индексы, включающие ценные бумаги российских компаний

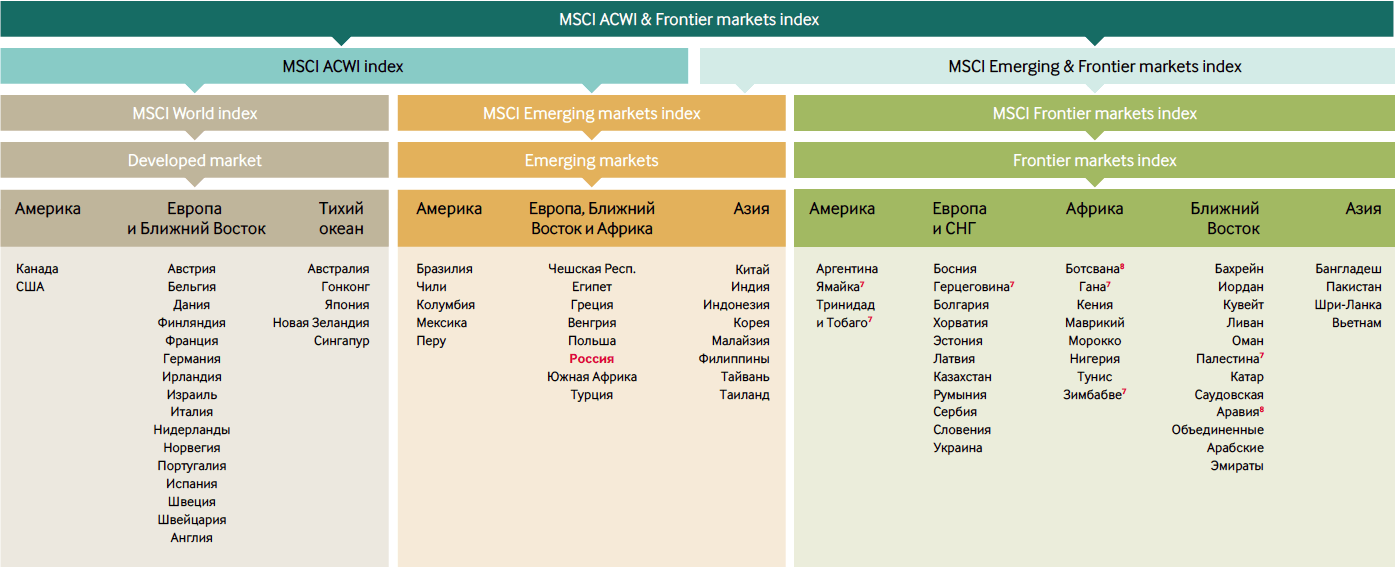

Помимо индексов Московской Биржи существуют и другие индикаторы, в корзину которых входят акции российских компаний, — зарубежные индексные провайдеры также проявляют интерес к российским эмитентам. Ведущие индексные агентства рассчитывают серии различных индикаторов, отражающих динамику фондовых рынков развитых и развивающихся стран, в число которых входит и российский рынок ценных бумаг. Цель создания подобных индикаторов — возможность сопоставления доходности активов различных стран и привлечение глобальных игроков на новые рынки.

Объем торгов по производным инструментам на индексы в контрактах, 6 месяцев 5

| Биржа | Второй квартал 2015 года |

|---|---|

| National Stock Exchange India | 5 987 531 814 |

| EUREX | 2 281 865 702 |

| CME Group | 1 931 874 612 |

| Korea Exchange | 1 465 965 240 |

| Chicago Board Options Exchange | 1 130 706 835 |

| China Financial Futures Exchange | 1 001 206 064 |

| Japan Exchange Group | 966 927 276 |

| TAIFEX | 677 593 572 |

| Moscow Exchange | 583 506 960 |

| BSE India | 484 692 068 |

| Singapore Exchange | 473 260 461 |

| BM&FBOVESPA | 301 021 213 |

| Osaka SE | 296 905 761 |

| Hong Kong Exchanges | 262 596 233 |

2. Индексное агентство S&P Dow Jones Indices

Объединенная компания S&P Dow Jones Indices рассчитывает около 130 000 биржевых индексов, среди которых старейший индекс Dow Jones Industrial Average, значения которого доступны с 1896 года, а также наиболее востребованный инвестиционный индикатор США — S&P 500.

В большом семействе индексов также нашел свое место индекс, включающий ценные бумаги российских компаний, — S&P BMI Russia. Расчет этого индекса начался в 2008 году. Для включения в состав индекса ценные бумаги должны соответствовать критериям капитализации с учетом free-float. Количество инструментов в индексе S&P BMI Russia переменное. По состоянию на 31 декабря 2013 года база расчета индекса включала 81 акцию.

Для улучшения диверсификации корзины индекса и ограничения влияния на него наиболее крупных компаний, в индексе устанавливается граница максимально допустимого веса эмитента, когда вес одной компании в индексе не должен превышать 20%, а суммарный вес компаний, занимающих более 5%, должен быть не более 45%. Такие строгие требования к пропорциям ценных бумаг в индексах обусловлены нормами зарубежного законодательства. Соответствие индекса требованиям регулятора обеспечивает больший спрос со стороны частных (ритейл) инвесторов и, как следствие, повышает интерес финансовых институтов, которые создают индексные финансовые продукты (фонды, в том числе ETF, долговые инструменты, деривативы, в частности, фьючерсы, опционы, сертификаты и пр.).

Помимо S&P BMI Russia, агентство рассчитывает индексы, включающие ценные бумаги не только российских компаний, но и стран БРИК (S&P BRIC) и всех развивающихся рынков (S&P EMERGING).

3. Индексы FTSE

FTSE Group и Лондонская фондовая биржа (LSE) с 2006 года рассчитывают индекс, включающий ценные бумаги российских компаний, — FTSE Russia IOB Index. В корзину индекса включены 15 наиболее ликвидных и капитализированных акций российских компаний, которые обращаются на LSE в форме депозитарных расписок или обычных акций. Данный индекс относится к типу ценовых, взвешенных по капитализации с учетом free-float. Индекс рассчитывается на основании долларовых цен — в режиме реального времени, а также цен, выраженных в евро и фунтах стерлингов, — один раз в день.

Ценные бумаги, включаемые в состав индекса, должны соответствовать определенным критериям ликвидности: средний объем торгов за день должен быть не менее 200 млн долл. Для обеспечения стабильности индексной корзины применяется принцип «буферной зоны», в соответствии с которым компании, ранжированные по капитализации с учетом free-float, могут быть включены, если поднимаются выше 12-й позиции, и исключаются при падении ниже 19-й позиции. Для того чтобы ограничить влияние на индекс наиболее крупных компаний, установлено ограничение на вес в индексе одного инструмента — не более 15%.

FTSE Group рассчитывает как ценовой индекс российских акций, так и индекс полной доходности, который помимо изменения цен акций учитывает также дивидендные выплаты. Помимо индекса, отражающего изменение цен акций только российских компаний, в FTSE Group представлены индексы, характеризующие динамику группы развивающихся рынков, включающих Россию, в том числе Индекс БРИК (индекс FTSE BRIC 50) и общий индекс развивающихся рынков (индекс FTSE Emerging EMEA 40).

4. Индексы Market Vectors

Компания Van Eck Global специализируется на инвестиционном менеджменте, при этом не только предлагает ETF- и ETP-продукты, но и рассчитывает индексы под брендом Market Vectors.

С 2010 года агентство рассчитывает индекс российских акций The Market Vectors Russia — это ценовой индекс, взвешенный по капитализации с учетом free-float. База расчета индекса может включать от 30 до 50 акций и депозитарных расписок, которые торгуются как на Московской Бирже, так и на зарубежных торговых площадках. Цены различных бирж, номинированные в разных валютах, пересчитываются по единым валютным курсам в доллары США.

На динамику данного индекса в настоящее время ориентируется один из старейших ETF-продуктов — MV Russia ETF, который торгуется на Нью-Йоркской фондовой бирже (NYSE Arca) с 2007 года. До 2010 года этот фонд реплицировал фондовый индекс DAXglobal Russia+ Index.

«Индексы MSCI являются общепризнанным индикатором мировых фондовых рынков: к индексам MSCI привязаны активы тысяч управляющих компаний, пенсионных фондов, хедж-фондов и банков стоимостью более 8,4 трлн долл. США»

Глава 3. Индексы акций MSCI

1. Вводная информация

Компания MSCI создает и рассчитывает индексы уже более 40 лет — с 1969 года, когда она запустила первые международные индексы акций. Процесс глобализации и ускоренная интеграция рынков побудили MSCI выработать альтернативные подходы к созданию единой системы классификации мирового фондового рынка и разработке своих продуктов. Компания остается лидером в этой области, расширяя и совершенствуя свою линейку индексов для решения постоянно меняющихся, сложных задач, стоящих перед сообществом институциональных инвесторов. MSCI предлагает новаторские продукты, инновационные исследования, высококачественные данные и специализированную поддержку для клиентов.

Компания MSCI стремится создавать и развивать свои международные фондовые индексы таким образом, чтобы они способствовали развитию глобальных инвестиций за счет следующих функций:

Развитие международных фондовых рынков и инвестиционных процессов привело к стремлению многих инвесторов охватить международный фондовый рынок как можно шире и иметь возможность работать с различными его сегментами. Для удовлетворения их потребностей и продолжения работы по построению и развитию своих индексов компания MSCI после всесторонних консультаций с участниками международного инвестиционного сообщества усовершенствовала свою методологию для расчета Standard Index. Вместо стандартизированного подхода к расчету индексов, когда учитываются одновременно компании с разной капитализацией, в новой методологии используется принцип расчета, позволяющий полностью охватить необходимые по размеру или специализации сегменты, которые не пересекаются между собой. MSCI Standard Index и MSCI Small Cap Index (индексы стандартной и малой капитализации), наряду с иными фондовыми индексами MSCI, созданными на их основе, стали рассчитываться в соответствии с методикой MSCI Global Investable Market Indices (GIMI). Переход на новый метод расчета был завершен в конце 2008 года. MSCI Large Cap Index, MSCI Mid Cap Index и MSCI Small Cap Index в совокупности составили MSCI Investable Market Index (рыночный доступный для международных инвесторов индекс MSCI), рассчитываемый для каждой страны, комбинации, секторного или стилевого сегмента из арсенала MSCI.

2. Индексы MSCI: общие данные

Объем активов фондов, основанных на индексах MSCI, составляет около 8,4 трлн долл. США

| Фонды, основанные на индексах MSCI | Активы фондов по состоянию на сентябрь 2013 г., млрд долл. США 6 | ||

|---|---|---|---|

| Активное управление | Пассивное управление | Всего | |

| Институциональные фонды | 5 181 | 843 | 6 024 |

| Инвестиционные фонды | 1 912 | 195 | 2 107 |

| Фонды ETF | — | 311 | 311 |

| Всего | 7 094 | 1 349 | 8 442 |

| Объем активов фондов, основанных на ключевых группах индексов MSCI | |

|---|---|

| ACWI | 1,7 трлн долл. США |

| EAFE | 1,6 трлн долл. США |

| EM | 1,3 трлн долл. США |

| World | 2,3 трлн долл. США |

| Europe | 336,9 млрд долл. США |

В настоящее время компания MSCI предлагает клиентам семейство из более чем 160 000 постоянно рассчитываемых и сопоставимых индексов, которые используются инвесторами по всему миру для разработки и их сопоставления собственным глобальным портфелям ценных бумаг. Индексы MSCI также лицензированы в качестве основы для создания финансовых продуктов, таких как фонды ETF и структурированные продукты.

Около 600 фондов ETF, созданных ведущими провайдерами ETF в мире: BMO Asset Management, ETF Securities, FinEx Capital, Harvest Global Investments, iShares, Lyxor, Mirae Global Asset Investments, SSgA, UBS, — основаны на индексах MSCI.

Биржи всего мира выбрали индексы MSCI в качестве базы для создания большого количества биржевых производных инструментов. Среди них Чикагская товарная биржа, NYSE Liffe, London Liffe, Фондовая биржа Йоханнесбурга, Сингапурская фондовая биржа, Eurex.

3. MSCI Global Investable Market Indices

Индексы MSCI, для расчета которых используется методика GIMI, предназначены для следующих целей:

4. Построение индексов

Процесс построения индексов на основе методологии GIMI состоит из следующих этапов:

1. Определение общего списка ценных бумаг, обращающихся на рынках

2. Определение списка доступных для международных инвесторов ценных бумаг по каждому рынку

Список доступных для международных инвесторов ценных бумаг, которые могут быть включены в индекс по каждому рынку, формируется с помощью инвестиционных фильтров, используемых для каждой отдельной компании и ценной бумаги из общего списка кандидатов по данному рынку. Некоторые требования по доступности для международных инвесторов применяются отдельно для бумаг, некоторые — для компании в целом, если у нее есть несколько ценных бумаг в списке. В результате включение/исключение одной бумаги не влечет за собой автоматического включения/исключения других бумаг той же компании.

3. Сегментирование ценных бумаг по уровню рыночной капитализации для каждого рынка

По каждому рынку MSCI создает следующие индексы: Investable Market Index (доступный для международных инвесторов рыночный индекс), Standard Index (Стандартный индекс), Large Cap Index (Индекс компаний высокой капитализации), Mid Cap Index (Индекс компаний средней капитализации), Small Cap Index (Индекс компаний малой капитализации). Standard Index включает в себя компании Large Cap Index и Mid Cap Index. Investable Market Index включает в себя компании Standard Index и Small Cap Index. Для включения компаний, включенных в индексы разной капитализации, в композитный индекс так, чтобы он получился представительным, каждый сегмент, состоящий из компаний с определенной капитализацией, должен в равной степени удовлетворять следующим двум критериям:

4. Отбор акций в соответствии с финальными требованиями по уровню доступности для международных инвесторов в рамках каждого сегмента капитализации

Для улучшения качества воспроизводимости Size-Segment Indices (индексов отдельных сегментов капитализации) к Investable Market Index и Standard Index предъявляются дополнительные требования по доступности для международных инвесторов в рамках сегмента. Такие требования включают в себя наличие определенного уровня капитализации с учетом доли ценных бумаг, находящихся в свободном обращении, а также минимальный уровень ликвидности и доли бумаг, доступных для покупки иностранными инвесторами.

5. Применение правил непрерывности расчета для Standard Index (Large Cap + Mid Cap)

Для обеспечения непрерывности расчета индекса, а также элементарной диверсификации рыночного индекса, без учета правил построения других индексов, Standard Index для развитых рынков должен включать в себя как минимум пять бумаг, а для развивающихся рынков — как минимум три.

Определение веса бумаги в индексе. Все индексы, построенные в соответствии с методологией GIMI, являются взвешенными по рыночной капитализации индексами, т. е. при включении компании в индекс учитывается количество ее акций, находящихся в свободном обращении (free-float), пересчитанное в соответствии с фактором доступности бумаги для иностранных инвесторов (Foreign Inclusion Factor — FIF) и умноженное на цену одной акции. В случаях, когда на каком-либо рынке действуют дополнительные ограничения на операции иностранных инвесторов, которые значительно сужают возможности инвестирования в данный рынок, конкретный сектор или ценную бумагу, показатель free-float корректируется с учетом фактора ограниченного инвестиционного потенциала (Limited Investability Factor — LIF), чтобы обеспечить соблюдение критерия доступности для международных инвесторов индекса.

Free-float/Foreign Inclusion Factor. В соответствии с определением MSCI free-float — это доля выпущенных компанией акций, которые считаются доступными для покупки на открытом фондовом рынке для международных инвесторов. Фактор FIF для компании — это ее оценка free-float, округленная вверх до ближайшего значения, кратного 5% (для бумаг, у которых значение free-float равно или превышает 15%). Например, если у ценной бумаги free-float составляет 23,2%, то она будет включена в индекс с весом 25% от ее рыночной капитализации. Для ценных бумаг, у которых free-float менее 15%, оценка free-float округляется до ближайшего целого.

Региональные веса. Взвешивание по рыночной капитализации в сочета- нии с соответствующим целевым значением покрытия рыночной капитализации рынка с учетом free-float, которое установлено на уровне 99%, предназначено для того, чтобы обеспечить соответствие веса каждой страны в региональных или международных индексах ее весу в списке всех акций развитых и развивающихся рынков. Один рынок соответствует одной стране, за исключением Европы, где в целях создания индексов все рынки объединены в один. Отдельные индексы стран, посвященные европейским развитым рынкам, формируются из списка индекса MSCI GIMI Europe Index.

Цены. Для расчета индексов MSCI используются официальные цены закрытия на торгах бирж или значения, принимаемые в качестве таковых. MSCI оставляет за собой право в любой момент использовать альтернативные источники цен.

Курсы обмена валют. В настоящее время MSCI использует обменные курсы WM/Reuters Closing Spot Rates, рассчитанные на 16:00 по лондонскому времени. MSCI может осуществлять мониторинг курсов обмена валют самостоятельно и при исключительных обстоятельствах выбрать альтернативный курс обмена валют, если, по ее мнению, WM Reuters rate не отражает реальной ситуации для какой-либо валюты в данный день.

5. Текущее обслуживание индексов

Текущее обслуживание индексов MSCI проводится в целях своевременного отражения изменений, происходящих на базовых фондовых рынках. Особое внимание при этом уделяется непрерывности расчета значений индексов, их воспроизводимости и предотвращению чрезмерного оборота акций. Среди прочего процесс текущего обслуживания состоит из: включения акций в состав индексов и исключения, изменения количества акций в индексах и из пересчета факторов FIF в результате обновления оценочных значений free-float. В процессе сопровождения изменения в индексы вносятся на следующих трех уровнях:

1. Полугодовые пересмотры индексов направлены на систематическую переоценку различных параметров общего списка акций, обращающихся на рынках, проводимую в соответствии с фиксированным графиком. Во время полугодовых пересмотров производится перебалансировка индексов Size Segment Indices, Global Value Indices и Growth Indices. Обновляется список всех акций и пересчитывается глобальный диапазон минимальной капитализации. Таким образом, в рамках текущего обслуживания для каждого рынка осуществляются следующие действия:

2. Квартальные пересмотры индексов проводятся для того, чтобы индексы действительно точно воспроизводили события, происходящие на рынке акций. Это достигается за счет своевременного учета важных изменений, произошедших под воз- действием рынка и не отображенных в индексе в режиме реального времени, но достаточно значительных, чтобы быть включенными в индекс до полугодового пересмотра. В результате квартального пересмотра в индекс могут быть включены новые бумаги или исключены уже входящие в него бумаги в связи с их переходом в индекс компаний с другой капитализацией, изменением значения FIF или количества акций. При этом новые компании могут быть включены только в Standard Index при условии, что они крупные и открыты для инвестиций. Для квартальных пересмотров используются более широкие буферные зоны при управлении процессом перехода компаний из одного сегмента в другой, чем для полугодовых пересмотров. Пересмотр группы, к которой относится компания по характеру инвестиций (Value/Growth), возможен, только если компания была переведена в другой сегмент по уровню капитализации.

3. Пересмотр состава индексов в режиме реального времени при наступлении определенных событий возможен в результате наступления корпоративных событий, таких как слияние компаний, поглощение, выделение, объявления о банкротстве компании, реорганизация и иные. К таким событиям можно отнести также изменение структуры капитала компании вследствие эмиссии новых или бесплатных акций, проведения публичных размещений и иных существенных фактов, занимающих длительный период времени. Такие события обычно сразу же находят отражение в индексных списках.

Полугодовые пересмотры проводятся один раз в шесть месяцев; итоги таких пересмотров обычно вступают в действие в конце последнего рабочего дня мая и ноября. Итоги квартальных пересмотров, как правило, вступают в силу в конце последнего рабочего дня февраля и августа. MSCI объявляет результаты квартальных и полугодовых пересмотров по меньшей мере за десять рабочих дней до даты их вступления в силу.

База расчета индекса MSCI Russia и веса по состоянию на 27.10.2014

| Компания | Вес, % | Коэфф. freefloat | Рыночная капитализация free-float, долл. США |

|---|---|---|---|

| ОАО АФК «Система», GDR (USD) | 0,68% | 0,35 | 1 157 |

| АК «Алроса» (RUB) | 0,97% | 0,25 | 1 661 |

| ОАО «Газпром» (RUB) | 21,91% | 0,5 | 37 514 |

| ОАО «ЛУКОЙЛ» (RUB) | 14,04% | 0,6 | 24 038 |

| ОАО «Магнит», GDR (USD) | 9,09% | 0,55 | 15 571 |

| ОАО «МегаФон», GDR (USD) | 1,25% | 0,15 | 2 134 |

| ОАО «МТС», ADR (USD) | 4,07% | 0,5 | 6 964 |

| ПАО Московская Биржа (RUB) | 1,10% | 0,6 | 1 883 |

| ОАО «ГМК «Норильский никель» (RUB) | 5,80% | 0,35 | 9 933 |

| ОАО «НОВАТЭК», GDR (USD) | 5,38% | 0,3 | 9 218 |

| ОАО «НК «Роснефть» (RUB) | 3,66% | 0,11 | 6 263 |

| ОАО «Ростелеком» (RUB) | 1,14% | 0,3 | 1 954 |

| ОАО «РусГидро» (RUB) | 1,09% | 0,3 | 1 870 |

| ОАО «Сбербанк России», ао (RUB) | 10,86% | 0,5 | 18 592 |

| ОАО «Сбербанк России», ап (RUB) | 0,79% | 1 | 1 354 |

| ОАО «Северсталь» (RUB) | 1,24% | 0,25 | 2 117 |

| ОАО «Сургутнефтегаз», ао (RUB) | 2,63% | 0,2 | 4 507 |

| ОАО «Сургутнефтегаз», ап (RUB) | 2,66% | 0,9 | 4 550 |

| ОАО «Татнефть», ао (RUB) | 4,39% | 0,65 | 7 514 |

| ОАО «АК «Транснефть», ап (RUB) | 1,94% | 1 | 3 315 |

| ОАО «Уралкалий», ао (RUB) | 2,57% | 0,45 | 4 403 |

| ОАО «Банк ВТБ» (RUB) | 2,75% | 0,4 | 4 711 |

Пересмотр статуса страны по уровню развития. Статус стран (особый рынок, пограничный, развивающийся или развитый) меняется индивидуально для каждой страны в соответствии с отдельным графиком. Во время ежегодного пересмотра списков стран по системе классификации MSCI компания анализирует и ищет обоснования для перевода стран, которые были включены в лист ожидания на изменение статуса по уровню развития, в другую категорию. Каждый июль MSCI сообщает о результатах переговоров с представителями инвестиционного сообщества в странах, включенных в лист ожидания, и объявляет новый список стран-кандидатов, если таковые имеются, на следующий период. Для внесения изменений в систему классификации стран по статусу (пограничный, развивающийся или развитый рынок) требуется время.

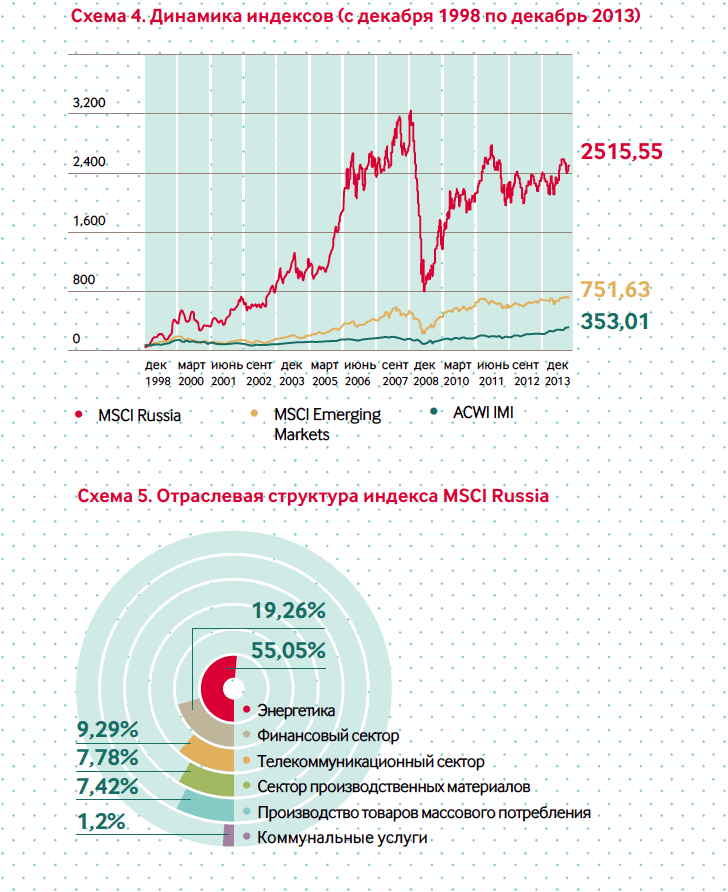

6. MSCI Russia Index

MSCI Russia Index является индикатором рынка акций российских эмитентов крупной и средней капитализации, обращающихся на Московской Бирже. Индекс включает в себя 22 бумаги, вес которых в индексе определяется рыночной капитализацией компании с учетом количества акций, находящихся в свободном обращении. MSCI Russia Total Return Index учитывает как изменения цены акции, так и выплаты дивидендов.

Индекс рассчитывается по методике GIMI, в соответствии с которой он должен охватывать 85% рыночной капитализации акций, находящихся в свободном обращении в стране.

Расчет индекса ведется в долларах США в режиме реального времени. Его значения публикуются каждые 15 секунд в течение торгов на бирже.

Коды для просмотра значений индекса в режиме реального времени:

Ежеквартальный пересмотр значений индекса проводится в феврале, мае, августе и ноябре с целью своевременного отражения изменений на соответствующем фондовом рынке и предотвращения чрезмерного оборота акций. Во время полугодовых пересмотров в мае и ноябре производятся перебалансировка индекса и пересчет процентного порога для расчета сегментов индекса по компаниям крупной и средней капитализации.

Более подробная информация размещена на следующих сайтах: