Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

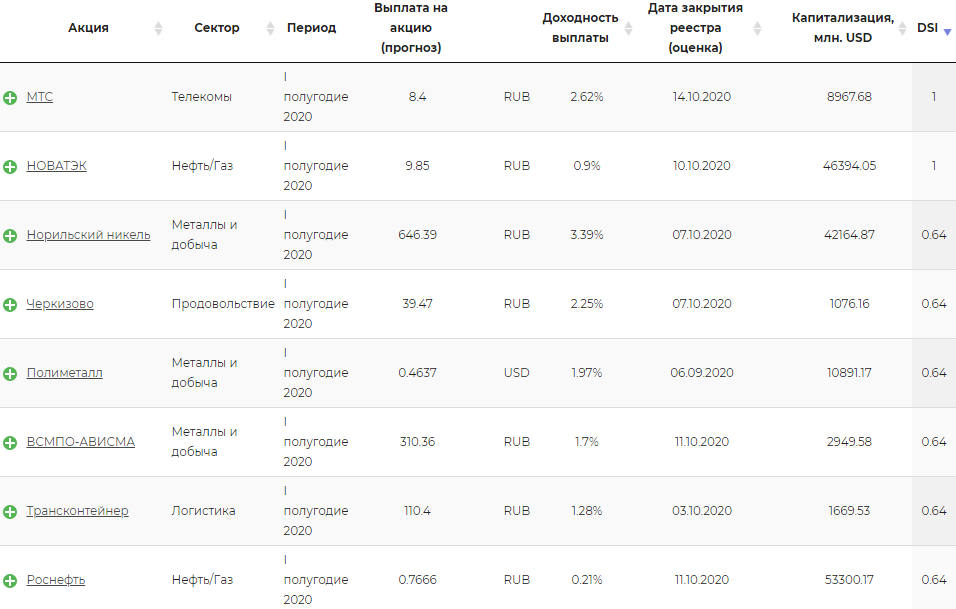

Новое в индексе стабильности дивидендов (DSI)

Напомним, наш Индекс стабильности дивидендов (Dividend Stability Index, DSI) позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Как работает индекс

Индекс принимает значения от нуля до единицы.

Следующая публикация

Полный гид по выбору облигаций для частных инвесторов

В этой статье мы рассказываем, как можно использовать наш сервис Анализ облигаций для поиска хороших бумаг, подходящих именно вам.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от Лицензия ФСФР России профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от

Открытый паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Дивидендные акции. Россия» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ.Российские акции. Первый эшелон» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Мультифакторные инвестиции. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Перспективные облигации. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок» (Правила доверительного управления зарегистрированы ФСФР России Закрытый паевой инвестиционный фонд недвижимости «ДОХОДЪ – Рентная недвижимость» (Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы Банком России )

Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

ООО «УК «ДОХОДЪ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия на осуществление деятельности по управлению ценными бумагами от Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от С подробной информацией вы можете ознакомиться по ссылке:

2003-2021 © ООО «УК «ДОХОДЪ»

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Формы на сайте защищены капчей reCAPTCHA, ознакомьтесь c политикой конфиденциальности и условиями использования сервисов компании Google.

Дивидендные «аристократы» ММВБ

Начал потихоньку формировать дивидендный портфель на средства, которые не жалко потерять в России если произойдёт системный кризис. Итак первые три бумаги: Газпром, Мосбиржа и Русгидро. Среднегодовая чистая доходность по ним находится сейчас в районе 7%, что в общем-то сравнимо со ставками в топовых банках страны.

Почему именно эти бумаги?

Газпром, потому что монополист и очень дешёвый. Мне просто нравится иметь в портфеле кусочек «Национального достояния». 🙂

Мосбиржа — это новая «облигация» на рынке акций после Лукойла и ВСМПО. Бизнес любой биржи завязан на клиентских комиссиях. Трудно себе представить, чтобы резко упало количество желающих «припарковать» свои деньги в ценных бумагах. Богатые богатели, богатеют и будут богатеть. Правило «5Б» 🙂 Кроме того сейчас пенсионные фонды активно стали «пылесосить» рынок ценных бумаг, так что «жирных» клиентов у Мосбиржи будет в достатке.

Группа «РусГидро» — один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, морских приливов, солнца, ветра и геотермальной энергии. Котировки сейчас всего в два раза выше минимума 2009.

Весь список интересных (на мой взгляд) российских дивидендных бумаг:

DSI — это индекс стабильности дивидендных выплат, методика расчёта доступна здесь.

DSI > 0.6 — дивиденды по акции выплачиваются относительно стабильно при этом наблюдается тенденция к их повышению. Акция подходит для дивидендных стратегий.

Средний DSI по этому портфелю 0.68, с редняя чистая годовая доходность будет примерно 6-8% если в дальнейшем докупаться на падениях и время от времени ребалансировать по принципу «частично продал подорожавшие, добавил подешевевших». Очень удобно считать доходность портфеля, когда все позиции имеют примерно равную стоимость (и берут на себя равные риски), тогда при ребалансировке достаточно будет привести все стоимостные значения к одному показателю. Сейчас можно начать формировать позиции примерно по 10 тыс. рублей каждая. Получится разброс стоимости в диапазоне 8-11 тысяч.

Можно сказать, что это своеобразные дивидендные «аристократы» очень молодого российского фондового рынка. Большинство бумаг представлены крупными монополистами в своих отраслях, они довольно стабильно делятся доходами с акционерами и многие имеют хорошие перспективы роста прибыли.

Список будет корректироваться в соответствии с конъюнктурой рынка. Пока в нём отсутствуют Сбербанк и Аэрофлот, которые значительно выросли в цене и потеряли свою привлекательность в плане дивидендной доходности. Эти два монополиста просто ждут своей очереди когда чистая дивидендная доходность каждого вырастет хотя бы до 6% годовых.

Индекс стабильности дивидендов (DSI). ТОП 10 компаний

Индекс стабильности дивидендов (англ: DSI, Dividend Stability Index) – коэффициент, отражающий регулярность и рост размера дивидендов.

Формула расчета

Ниже рассмотрена формула расчета индекса:

Y – количество лет в течение 7 лет, когда компания платила дивиденды в течение года. Максимальное значение 7;

G – количество лет в течение 7 лет, когда дивиденды были больше чем максимальный размер за предыдущие периоды.

*период 7 лет был взят вследствие того, что российские компании и так нерегулярно и достаточно недавно стали выплачивать дивиденды. Формула была предложена УК ДОХОД.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Применение DSI

В таблице ниже рассмотрены нормативные значения для оценки индекса стабильности дивидендов.

Индекс стабильности дивидендов (DSI) или как правильно выбирать дивидендные акции

Принципиальное отличие акций от других типов ценных бумаг состоит в том, что они дают своему владельцу право на долю в бизнесе компании их эмитента. А доля в бизнесе естественным образом предполагает не только возможность участия в его управлении (посредством голосования на общих собраниях акционеров), но и получение соответствующей доли от того дохода который он приносит (в виде дивидендов).

Однако далеко не каждая компания и далеко не всегда выплачивает своим акционерам дивиденды. Вообще решение о такой выплате принимается на собрании акционеров посредством голосования в котором каждая обыкновенная акция даёт своему владельцу право одного голоса. Акции, а соответственно и голоса сосредоточены в руках миноритарных и мажоритарных акционеров. Отличие между ними состоит в том, что миноритарных акционеров много, а акций на руках у каждого из низ мало. Мажоритариев же, наоборот, мало, но в их руках сосредоточена основная доля бумаг компании.

Когда речь идёт об активно растущих компаниях, на общем собрании акционеров вполне может быть принято решение о том, чтобы направить заработанную прибыль не на выплату дивидендов, а на дальнейшее развитие бизнеса компании.

Следует понимать, что миноритарии в целом мало могут повлиять на те решения которые в итоге будут приняты на таком собрании, основная доля акций (а соответственно и голосов) принадлежит мажоритарным акционерам владеющим крупными пакетами акций (например контрольным или блокирующим). Соответственно, выплата (или, наоборот — невыплата) дивидендов сильно зависит от того насколько в этом заинтересованы мажоритарии.

Яркий пример — дивиденды компаний с большой долей государственного участия. Государству нужны деньги для пополнения бюджета (как на федеральном, так и на региональных уровнях), причём деньги эти должны быть получены при сохранении существующей доли владения (иными словами — не за счёт продажи акций). Единственный способ получить деньги и сохранить при этом свою долю акций — выплата дивидендов.

Dividend Stability Index (DSI) показывает насколько регулярно анализируемая компания выплачивает своим акционерам дивиденды и как часто она повышает их размер. На основании значения DSI инвестор может сделать вывод о том, какова вероятность дивидендных выплат в будущем.

Данный показатель в первую очередь интересен тем кто формирует свой портфель в соответствии с дивидендной стратегией инвестирования. Иными словами его использование будет актуально в том случае, если вы делаете акцент не столько на получение прибыли за счёт роста курсовой стоимости акций, сколько на прибыль полученную за счёт дивидендов входящих в него компаний.

Как рассчитывать

Рассчитывается DSI довольно просто. Как правило в основе его расчёта лежит семилетний период (но в принципе его вполне можно рассчитать и для любого другого периода времени). В формуле учитывается каждый год за который были произведены дивидендные выплаты и отдельно каждый год в котором величина этих выплат превышала предыдущее (прошлогоднее) значение.

Вот формула индекса стабильности дивидендов в общепринятом её виде:

X – число лет (из последних семи) в течении которых были дивидендные выплаты;

Y – число лет (из последних семи) в которых текущие дивидендные выплаты были выше прошлогодних.

А вот формула этого показателя для расчёта на любом другом промежутке времени:

X – число лет (из n-ого периода) когда дивиденды выплачивались;

Y – число лет (из n-ого периода) когда размер выплаченных дивидендов превышал прошлогодние;

n – рассматриваемый период времени (в годах).

Таблица с индексом стабильности дивидендов некоторых российских компаний (по данным УК Доходъ