Памятка: компании из индекса Мосбиржи с госучастием

В индексе Мосбиржи сейчас 40 компаний, и их совокупная капитализация превысила 50 трлн ₽.

Я решил проанализировать, а в каких компаниях в акционерном капитале сидит государство — через многочисленные госструктуры и подконтрольные АО.

▪️ В 16 из 40 компаний наблюдается явное госучастие (наверняка, небольшие и/или неявные доли есть и в каких-то других);

▪️ Доля, приходящаяся на РФ оценивается в 15,6 трлн ₽ или чуть больше 30% от капитализации индекса Мосбиржи.

Я не берусь рассуждать, хорошо это или плохо и стоит ли принимать это за один из критериев при составлении портфеля. Здесь, как и везде, есть и положительные стороны, и отрицательные. Обращу лишь внимание на то, что данный показатель прямо влияет на Free-Float Factor, рассчитываемый биржей при составлении индекса для каждой отдельной компании. Так что косвенно, через Free-Float Factor, я учитываю это в развесовке своей российской части портфеля.

1. Доля в Газпроме 50,23% через Росимущество и Роснефтегаз не меняется уже давно.

2. Минфин РФ через ФНБ владеет 50% + 1 акцией Сбера, эта доля перешла к Минфину в 2020 году от ЦБ.

3. РФ владеет 50,76% Роснефти через Роснефтегаз.

4. Все голосующие акции Транснефти или 78,55% от всех акций принадлежат Росимуществу.

5. ВТБ на своем сайте демонстрирует, что с учётом привилегированных акций доля РФ достигает 92,2%.

6. Алроса принадлежит РФ, а также Республике Саха и отдельным её улусам на 66,03%.

7. Татнефть принадлежит подконтрольным Республике Татарстан юрлицам на 34%.

8. Газпрому принадлежит 10% акций Новатэка, а тот в свою очередь наполовину государственный.

9. Если учитывать ВТБ как квази-государство на 92,2%, то доля госучастия в Русгидро достигает 74,5%.

10. Интер РАО на 64% принадлежит РФ через Роснефтегаз и собственную «дочку».

11. Если собирать все подконтрольные государству компании, то общая доля РФ в Ростелекоме составит 68%.

12. С учётом того, что Россети — основной акционер ФСК ЕЭС — принадлежит на 88% государству, доля РФ в ФСК ЕЭС составит 71%.

13. Магнит отчасти принадлежит ВТБ, а тот в свою очередь — на 92,2% государственный. Так что доля государства в Магните оценивается в 15,9%.

14. Мосбиржа принадлежит частично ЦБ, ВЭБу и Сберу. Так как Сбер наполовину государственный, доля госучастия в Мосбирже оценивается в 25,2%.

15. Аэрофлот после осенней мега-допэмиссии, отчасти выкупленной на баланс ФНБ, сейчас имеет долю государства 57,13%.

16. VK Group имеет сложную акционерную структуру, но через АО «МФ Технологии», которой в свою очередь частично владеет Сбер, государство косвенно имеет долю 16,3%.

Компании с государственным участием, сколько их

Государство является крупнейшим акционером российского рынка. Доля компаний с госучастием, раскрывающих свою структуру владельцев, в индексе МосБиржи достигает как минимум 45% и во многих наиболее крупных и ликвидных активах существенной частью акций владеет Российская Федерация.

Под компанией с государственным участием в этой статье подразумевается организация, в которой пакет акций принадлежит государству напрямую или косвенно через зависимые предприятия, институты или субъекты РФ, что предоставляет права на получение части прибыли от деятельности акционерным обществом в виде дивидендов, а также на участие в управлении АО. Для понимания степени влияния субъектов государственной власти на каждую отдельную организацию будем рассчитывать эффективную долю государства.

Эффективная доля государства — это часть голосующих акций эмитента, которая находится в прямом или косвенном владении государственных структур.

Как устроена система

Система управления публичными государственными активами довольно децентрализована. Номинальными владельцами имущества РФ являются Федеральное агентство по управлению государственным имуществом (Росимущество), подведомственное Правительству РФ, ГК Ростех и ГК Внешэкономбанк, являющиеся некоммерческими организациями, а также Центральный Банк РФ. Также в список компаний включены доли субъектов РФ и муниципальных органов, хотя в чистом виде госкомпаниями их называть, конечно, нельзя.

Самая большая доля федеральной собственности приходится на Росимущество. Под контролем этого органа исполнительной власти находятся более 30 публичных компаний с учетом зависимых обществ.

Компании, акции которых торгуются на Московской бирже

АЛРОСА — Совокупная доля государственного влияния составляет 66%. Из них 33% акций ПАО принадлежит Росимуществу. 25% приходится на Министерство имущественных и земельных отношений Республики Саха (Якутия) и 8% на администрации районов этой же Республики.

АЛРОСА-Нюрба — на 87,47% принадлежит материнской компании АЛРОСА. 10% находится во владении регионального уровня, эффективная доля государства составляет 67,76%.

Аэрофлот — контрольным пакетом владеет Росимущество (54,7%), также в акционерах присутствует Ростех (3,5%).

Башнефть-ао — самый крупный пакет находится у Роснефти 57,7% от уставного капитала или 69,3% от голосующих акций, которая относится к Росимуществу. Блокирующий пакет принадлежит республике Башкортостан (25,8%). Эффективная доля государства 60,5%.

ВТБ — на сайте банка заявлено, что Росимущество владеет 60,93% акционерного капитала, сформированного обыкновенными акциями, но кроме этого 3,1% голосов приходится на ФК Открытие и 6% на Бинбанк, которые на текущий момент подконтрольны Центральному Банку.

Газпром — контрольный пакет «национального достояния» находится в руках Росимущества через пакеты принадлежащие Росимуществу (38,4%), и контролируемым им организациям: Роснефтегазу (11%) и Росгазификации (1%). Общий пакет составляет чуть более 50%.

Газпром нефть — на 96% принадлежит Газпрому, а следовательно на 47,8% государству.

Интер РАО — 27,6% компании сосредоточено у Роснефтегаза, т.е. Росимущества. 9,2% находится на балансе ФСК ЕЭС. Учитывая квазиказначейский пакет эффективная доля государства составляет 44,3%.

Иркут — авиастроительная корпорация имеет одну из самых высоких эффективных долей государства — 95,7%. 87% Акций компании находятся на балансе Объединенной авиастроительной компании (ОАК), еще 8,7% принадлежит ПАО «Компания Сухой», большая часть которой также контролируется ОАК.

Камаз — 49,9% контролирует госкорпорация Ростех. С учетом квазипакета эффективная госдоля составляет 51,8%.

Корпорация ВСМПО-АВИСМА — 25% акций принадлежит 100%-ой дочерней организации Ростеха ООО «РТ-РАЗВИТИЕ БИЗНЕСА».

Московская биржа — Московская биржа была учреждена крупнейшими банками в 1992 г. С тех пор около 25% акций биржи принадлежат ЦБ, Внешэкономбанку и Сбербанку с долями 11,8%, 10% и 8,4% соответственно.

Мосэнерго — часть Газпром энергохолдинга, принадлежащая ему на 53,5%. 26,5% находятся на муниципальном уровне в собственности г. Москва. Эффективная доля государства — 53,2%.

НМТП — После недавнего приобретения Транснефти, совокупная эффективная доля государства в НМТП составила 80,6%, 20% из которых обеспечиваются акциями порта на балансе Росимущества.

Объединенная авиастроительная компания — 96,8% этой компании контролируется государством. Росимущество сконцентрировало у себя 92,3% ценных бумаг компании, еще 4,5% принадлежат Внешэкономбанку.

Объединенная вагонная компания — 24,3% принадлежат ФК Открытие, которое полностью перешло под крыло ЦБ РФ.

ОГК-2 — эффективная доля государственных структур находится на уровне 38,5%. Такое влияние обеспечивается за счет 77% бумаг компании во владении дочерних обществ Газпрома.

Роснефть — крупнейшая российская нефтяная компания на чуть более чем 50% принадлежит акционерному обществу «Роснефтегаз», которое, в свою очередь, находится в 100% владении Росимущества.

Россети-ао — крупнейший энергетический холдинг России, находится в руках государственных органов на 88,9%. Имеет множество дочерних организаций, которые за счет высокого государственного участия в материнской компании также имеют высокую зависимость от госструктур.

Ростелеком-ао — один из крупнейших телеком операторов РФ, держателями акций которого выступают Росимущество и Внешэкономбанк. Наличие квазипакета на балансе ООО «Мобител» обеспечивает эффективную государственную долю в 54,9%

Русгидро — гидрогенерирующий холдинг, эффективная госдоля в котором составляет 75,4%. 60,6% контролирует Росимущество, 13,3% удерживает ВТБ. Также в структуре акционеров находится дочерняя организация ВСМПО-АВИСМА, контролирующая пакет в 6%.

Сбербанк-ао — банк заявляет о том, что 50% + 1 акция принадлежит ЦБ РФ, но это с учетом привилегированных акций, которые не имеют права голоса. При этом доля ЦБ от голосующих бумаг составляет 52,3%, т.е. влияние мегарегулятора чуть сильнее. Остальные доли самого крупного российского банка находится в свободном обращении.

Татнефть-ао — эту компанию нельзя в полной мере назвать акционерным обществом с госучастием. 34% от уставного капитала общества принадлежит уровню субъекта РФ, республике Татарстан, структуру владельцев голосующих акций эмитент не раскрывает.

ТГК-1 — еще один актив Газпром энергохолдинга. Доля акций генерирующей компании принадлежащей Газпрому составляет 51,8%, соответственно эффективная госдоля — 25,9%.

Транснефть — государственная компания в чистом виде, 100% голосующих акций этой естественной монополии принадлежит РФ через Росимущество. На Московской бирже можно приобрести только привилегированные бумаги эмитента.

Общая картина публичной государственной собственности выглядит примерно так:

Отдельный индекс

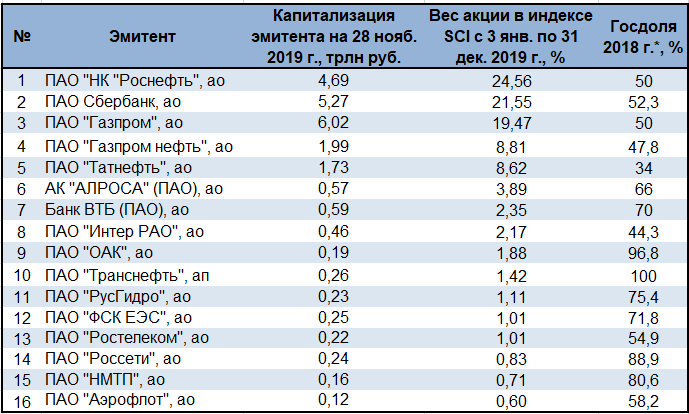

Московская биржа выделила отдельный индекс для компании с государственным участием — MOEX SCI. В основе индекса на 2018 г. лежат 16 акций: АЛРОСА, Ростелеком, Газпром, Россети, ВТБ, РусГидро, Роснефть, ФСК ЕЭС, Татнефть, Транснефть, Интер РАО, Башнефть, Аэрофлот, Сбербанк и НМТП.

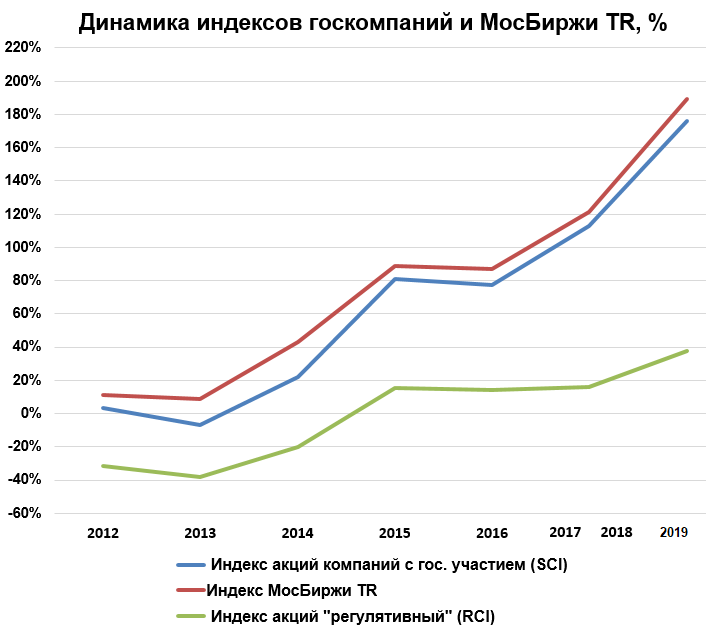

Примечательно то, что С 2012 по 2017 гг. индекс МосБиржи вырос на 43%, в то время как индекс компаний с государственным участием показал рост в 72%. При этом относительно отраслевых индексов MOEX SCI также выглядит неплохо.

На графике видна довольно сильная корреляция индексов MOEX SCI и MICEX O&G. С учетом того, что более 50% индекса SCI приходится на добывающие компании, нельзя однозначно сказать, что опережающая динамика госкомпаний обусловлена их эффективностью, а не общим ростом в нефтегазовом секторе.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Геополитический позитив защищает нас от дестабилизации мировых рынков

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Опасная комбинация сигналов на рынке США. Что делать

IT-сектор США. Во что стоит инвестировать?

Инсайдеры массово распродают свои акции. Что делать инвесторам

Медвежий рынок приближается?

Наиболее подходящие акции для активных трейдеров на декабрь 2021

Почему котировки Snowflake взлетели на 15% после отчета

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Инвестиции в акции госкомпаний. Оцениваем доходность

Оцениваем риск и доходность индексов акций компаний с госучастием.

Полемика вокруг сравнительной эффективности государственного и частного сектора регулярно становится предметом споров. Цель любой компании заключается в получении прибыли и росте стоимости бизнеса. На эмитентов с государственным участием накладываются специфические обязательства инфраструктурного и социального характера. Примерами могут служить компании, выполняющие работы и оказывающие услуги по обеспечению энергетической, информационной, транспортной и финансовой безопасности государства.

Индексы акций госкомпаний

Список компаний, к которым применимо определение позиции акционера – Российской Федерации, определяется Правительством. Компании, подпадающие под критерии с государственных, формируют базу расчета «Индекса Московской Биржи акций компаний с государственным участием» (SCI).

*возможный учет изменений доли владения происходит по итогам года.

В список компаний с госучастием входят 16 эмитентов, суммарная капитализация которых на 28 ноября 2019 г. составила 23 трлн руб., или 48% от общей капитализации российского рынка акций. Преимущественно это компании нефтегазового сектора (63% веса индекса).

Наряду с этим, Федеральной службой по тарифам (ныне ФАС) утверждается реестр субъектов естественных монополий. На основе рекомендаций Росимущества Московская биржа формирует итоговый перечень эмитентов, входящих в базу расчета «Индекса Московской Биржи акций компаний с регулируемой деятельностью» (RCI).

Здесь мы наблюдаем присутствие ряда компаний из базы индекса МосБиржи акций с госучастием, деятельность которых подлежит обязательному регулированию. В составе индекса RCI доминирует электроэнергетический комплекс страны – 12 компаний, однако их вес не превышает 39% в структуре активов индекса. Суммарная капитализация 16 эмитентов, представленных в индексе, составляет 1,15 трлн руб.

Оценка доходности инвестиций в акции госкомпаний

Московская биржа начала рассчитывать оба индекса 30 декабря 2011 г. с базового значения в 1000 п. Методика расчета индексов предполагает учет фактора дивидендных выплат по акциям с их ежегодным реинвестированием. Периодичность публикации индекса составляет 1 раз в год.

Для оценки текущего значения мы самостоятельно провели расчет индекса по состоянию на 28 ноября 2019 г., воспользовавшись данными по динамике акций за год, их весом в индексе и дивидендными платежами эмитентов.

По нашим оценкам, значение индекса SCI составляет 2763 п., что соответствует приросту индикатора на 176% за 8 лет своего существования. Среднегодовой темп роста (CAGR) превышает 13% годовых. Для сравнения индекс МосБиржи полной доходности «нетто» (MCFTRR), включающий в себя 41 акцию, за тот же период времени вырос на 189%, или 14% по CAGR. Таким образом, полная доходность от владения портфелем акций компаний с госучастием не уступает динамике индекса МосБиржи и это с учетом менее чем 50%-ой доли в основном индексе российского фондового рынка.

Причина кроется как в масштабах деятельности госкомпаний, когда приток инвестиций на фондовый рынок в первую очередь идет через высококапитализированные эмитенты – голубые фишки, так и в тенденциях последнего времени на увеличение дивидендных выплат из чистой прибыли госкорпораций. Дивиденды выступают в качестве значимого источника финансирования доходной части российского бюджета.

Стремление к выплате 50% чистой прибыли на дивиденды в качестве нормативного значения для многих инвесторов является существенным фактором инвестиционной привлекательности акций госкомпаний.

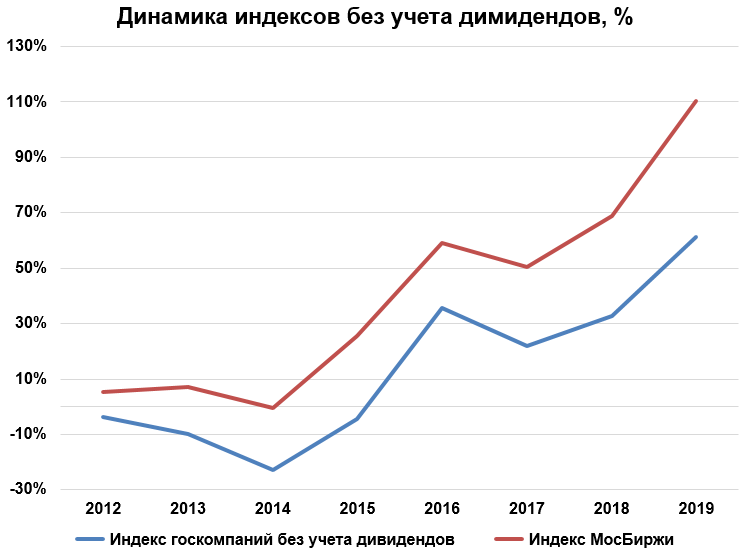

Отстающую динамику показывает индекс акций компаний с регулируемой деятельностью – «Индекс ММВБ регкомпаний». За последние 8 лет индикатор прибавил лишь 40%. Это почти в 5 раз ниже показателей эффективности инвестиций в акции широкого рынка МосБиржи.

Жесткая тарифная политика государства влияет на низкую инвестиционную привлекательность электроэнергетического и телекоммуникационного сектора. Необходимость в модернизации основных фондов приводит к снижению акционерного дохода. В 2019 г. относительно слабая динамика сохраняется. При росте широкого рынка на 31% и индекса госкомпаний на 30% индикатор регулируемых компаний поднялся только на 19% с учетом дивидендов.

Без учета дивидендов динамика индекса госкомпаний существенно уступает показателям рынка. «Индекс ММВБ госкомпаний» за весь исторический период вырос на 61%. Индекс МосБиржи за это же время показал доходность на уровне 110%.

Половина роста индекса акций госкомпаний пришлась именно на 2019 г., когда крупнейшие государственные компании изменили свою дивидендную политику в сторону ускоренного роста дивидендов. Показательным примером может служить Газпром, занимающий порядка 20% в индексе.

Инвестиционная привлекательность акций – комплексное понятие, включающее оценку потенциала акций и фактор риска инвестиций в бумаги эмитента.

С точки зрения потенциала привлекательность вложения в акции госкомпаний обусловлена ожиданиями роста дивидендных выплат акционерам. Государство заинтересовано в росте возврата на акционерный капитал как источника финансирования доходной части госбюджета.

Ограничивающим фактором ускоренного подъема котировок акций компаний, подлежащих обязательному госрегулированию, является необходимость удержания целевых показателей инфляции. Рост тарифов естественных монополий оказывает повышенное давление на инфляционные ожидания в экономике. Являясь социально значимыми элементами инфраструктуры страны, компании госсектора вынуждены учитывать фактор общих инфляционных ожиданий в своей тарифной политике.

С точки зрения статистических параметров риска инвестиций наблюдается превышение показателя волатильности (сигма коэффициент) у индексов госкомпаний над индексом МосБиржи. Так, среднегодовое значение коэффициента «σ» у «Индекс ММВБ госкомпаний» составляет 20%. Волатильность «Индекс ММВБ регкомпаний» превышает 22% годовых. Изменчивость индекса акций МосБиржи находится ниже 15%.

И здесь следует учитывать тенденции ускоренного подъема котировок госкомпаний в 2019 г. относительно динамики индекса в прошлые годы. При благоприятном стечении факторов ценообразования российского рынка существуют предпосылки к опережающему подъему акций компаний с госучастием.

Индекс МосБиржи и Индекс РТС

Расчетные цены инвестиционных паев биржевых ПИФов (iNAV)

<> <>

ОСНОВНЫЕ ПАРАМЕТРЫ

| Код индекса | IMOEX |

| Код Bloomberg | IMOEX |

| Код Reuters | . IMOEX |

| Код ISIN | RU000A0JP7K5 |

| Тип индекса | Ценовой, взвешенный по капитализации (free-float) |

| Количество акций в списке | Переменное |

| Время расчета (Московское время) | С 10:00 до 18:50 |

| Периодичность расчета Индекса | 1 раз в секунду |

| Начало расчета | 22 сентября 1997г. |

| Начальное значение | 100 |

| Ограничение на вес одного эмитента | 15% |

| Ограничение на вес пяти эмитентов | 55% |

| Сроки изменения списка индекса | Третья пятница марта, июня, сентября и декабря |

ВАЖНО: Наименования индексов «Индекс ММВБ», «Индекс МосБиржи», «Индекс РТС» являются зарегистрированными товарными знаками, правообладателем которых является ПАО Московская Биржа.

Любое использование указанных товарных знаков без письменного разрешение Биржи запрещено и может быть осуществлено на основании лицензионного соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки».

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Индекс МосБиржи и Индекс РТС

Расчетные цены инвестиционных паев биржевых ПИФов (iNAV)

<> <>

ОСНОВНЫЕ ПАРАМЕТРЫ

| Код индекса | IMOEX2 |

| Код Bloomberg | IMOEX2 |

| Код Reuters | .IMOEX2 |

| Код ISIN | RU000A0JP7K5 |

| Тип индекса | Ценовой, взвешенный по капитализации (free-float) |

| Количество акций в списке | Переменное |

| Время расчета (Московское время) | С 19:05 до 23:50 |

| Периодичность расчета Индекса | 1 раз в секунду |

| Начало расчета | 22.06.2020 |

| Начальное значение | 2 763,74 |

| Ограничение на вес одного эмитента | 15% |

| Ограничение на вес пяти эмитентов | 55% |

| Сроки изменения списка индекса | Третья пятница марта, июня, сентября и декабря |

ВАЖНО: Наименования индексов «Индекс ММВБ», «Индекс МосБиржи», «Индекс РТС» являются зарегистрированными товарными знаками, правообладателем которых является ПАО Московская Биржа.

Любое использование указанных товарных знаков без письменного разрешение Биржи запрещено и может быть осуществлено на основании лицензионного соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки».

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.