Почему выгодно инвестировать в индексы, а не в акции отдельных компаний?

У философа Федора Гиренка есть книга «Удовольствие мыслить иначе».

В ней интересно само название. Мыслить иначе! Большинство людей не мыслят, а действуют по шаблону. Если даже и думают, то не глубоко и уж точно «не иначе». Самостоятельное мышление вызывает не только удовольствие от того, что ты сам до чего-то додумался, но и облекается во вполне себе материальные блага.

Богатый человек от бедного отличается, в первую очередь, мышлением. Пониманием мира. Интеллект позволяет тебе стать богаче. Идеальным местом для проверки мышления и финансовой реальности является биржа! Вот где, можно конвертировать мысли в деньги. И тут требуется размышлять самостоятельно. Может даже, иногда, и ошибочно, но думать самому!

Вот какие мысли посетили меня насчет того, почему инвестировать в индексы (ETF) выгодней, чем выбирать акции самому. Представьте, что вы купили акции «Аэрофлота», и вдруг началась пандемия и они упали.

Вы можете решить, что ничего с акциями «Аэрофлота» не станет. Как упали, так и поднимутся. Пусть лежат. Действительно, когда катавасия коронабесия закончится, акции пойдут вверх. Пусть это будет через два года. Но сейчас получается, что акции находятся в болоте. В них нет энергии движения.

В это же самое время есть акции компаний, которые растут прямо сейчас. Например, «ГМК Норникель».

И тут может возникнуть мысль: «А зачем мне замораживать деньги на два года в „Аэрофлоте“, если можно дать им приумножиться в другой компании?». Ты продаешь акции, невзирая на убыток, и покупаешь тут же динамичные акции.

Дальше ты рассуждаешь, что если такая мысль, что нужно переложиться из одной компании в другую, пришла тебе, то и другим она придет. Следовательно, они так и поступят и сольют «Аэрофлота» еще ниже!

Мы наблюдаем разную глубину мысли. Первая мысль: «Акции „Аэрофлота“ вырастут, когда пандемия закончится». Вторая мысль, более глубокая: «Продай акции „Аэрофлота“ сейчас и купи более динамичные акции». За каждой мыслью стоит группа людей, которые осуществили разное погружение на глубину мысли.

Те, кто остался на поверхности, будут ждать повышения акций со временем. Кто спустился поглубже приумножит деньги прямо сейчас. А причем здесь индексы?

В индексе (фонде ETF или ПИФе) ты покупаешь сразу весь рынок целиком. Каждой компании понемногу. И теперь следите за мыслью: «Те, кто сам выбирал акции и взял „Аэрофлот“, будут наблюдать падение акции, в том числе еще потому, что другие, более опытные инвесторы, перекладывают деньги из „Аэрофлота“ в другие динамичные компании. Но!

Если бы вместо покупки отдельной акции, человек купил бы индекс, то это перекладывание другими средств из одной корзинки в другую для него не имело бы значения! Потому, что, и „Аэрофлот“, и та другая компания входят в индекс. От перемены мест слагаемых сумма не меняется. Деньги бы остались внутри. Стоимость индекса бы не изменилась особо от этих движений».

Покупая индексы, вы страхуете себя от движений капиталов из одной акции в другую. Это лучшее, что вы можете сделать. Чего тут думать? Смотрите график индекса МосБиржи с начала 1998 года:

Откладывай и вкладывай в индексы. Что тут сложного.

Да, отдельная акция может обогнать индекс, но для этого нужно еще более глубокое погружение в мысль.

На графике: красным — индекс МосБиржи, синим — Сбербанк, желтым — Газпром.

Мир финансов — идеальное место для тренировки мышления. Ты проверяешь мысли делом, а состояние твоего счета подтверждает или опровергает твои догадки. Но можно и не думать. Просто покупать индексы и будет тебе счастье.

Что такое фондовые индексы и зачем они нужны

Каждый хотя бы раз в своей жизни сталкивался с понятием биржевых индексов или, как минимум, слышал о том, что «индексы РТС и ММВБ обновили максимум с апреля». Но что же скрывается за данным понятием, и зачем вообще нужны фондовые индексы? Сегодня мы подробнее рассмотрим этот вопрос.

Что такое индекс

Биржевой индекс — это показатель изменения цен определенной группы ценных бумаг. Можно представить биржевой индекс как «корзину» из акций, объединенных по какому-либо признаку.

Самое главное, при изучении индекса, это то, из каких акций или облигаций он сформирован. Именно набор ценных бумаг, входящих в список, на основе которого рассчитывается индекс, определяет то, какую информацию можно получить, наблюдая за динамикой этого индекса.

Зачем нужны индексы

В общем случае, главная цель составления фондового индекса заключается в создании показателя, с помощью которого инвесторы могли бы характеризовать общее направление и «скорость» движения биржевых котировок компаний определенной отрасли.

Изучение динамики индексов помогает участникам биржевых торгов понимать влияние на котировки тех или иных событий — если происходит, к примеру, рост цен на нефть, то, логично ожидать роста котировок всех нефтяных компаний. Однако, акции разных компаний растут с разной скоростью (а какие-то могут и вообще не расти) — индекс помогает понять общий тренд движения сегмента рынка без необходимости оценки положения множества разрозненных компаний.

Сравнение индексов между собой дает понимание как на рынке торгуются разные сектора экономики в сравнении друг с другом.

Немного истории

Первым широко распространенным индексом стал индекс, созданный Чарльзом Доу в 1884 году. Его расчет велся по котировкам 11 самых крупных (и с крупнейшим оборотом акций на бирже) на тот момент транспортных компаний США — индекс так и назывался Dow Jones Transportation Average. В 1896 году появился индекс, который сегодня известен, как Dow Jones Industrial Average, который объединил основные промышленные компании Америки.

Слово «промышленный» (Industrial) в сегодняшних реалиях является не более чем данью традиции, поскольку в сам индикатор уже давно входят компании, не относящиеся напрямую к данной отрасли.

Другой знаменитый индекс — S&P 500 ведет свою историю от первого индекса Standard & Poor’s, который был представлен в 1923 году. В своем нынешнем виде S&P 500 начал жизнь в марте 1957 года — к тому времени технологии позволяли производить расчет индекса в режиме реального времени.

Классификация индексов

Существует множество фондовых индексов, которые созданы для решения конкретных задач. Эти инструменты классифицируются по различным признакам — по методу расчета (взвешивание компонент), семействам и по автору. Рассмотрим каждый тип индексов по порядку.

Методы расчета индексов

Одним из старейших способов расчета индексов является метод среднего арифметического. Несмотря на то, что первоначально знаменитый промышленный индекс Dow Jones Industrial Average рассчитывался именно как среднее взвешенное цен акций, входящих в его список на определенный момент времени, данный способ не очень эффективен, ввиду того, что число акций, выпускаемых компаниями могут отличаться на порядки — одна компания может выпустить миллион акций, а другая — несколько десятков тысяч. Естественно, это не позволит получить сколько-нибудь репрезентативное значение самого индекса.

Делитель для вычисления среднего афифметического первоначально равнялся 11 — числу входивших в индекс акций. Сейчас для расчёта применяют масштабируемое среднее — сумма цен делится на делитель, который изменяется каждый раз, когда входящие в индекс акции подвергаются дроблению или объединению. Это позволяет даже при изменениях в структуре входящих в индекс акций, сохранить возможность их сопоставления.

При всем этом промышленный индекс Доу Джонса по-прежнему сохраняет характер расчета простой средней арифметической — это вытекает из его названия (Industrial Average — промышленная средняя). У подобного метода есть плюсы, главными из которых являются простота расчета и скорость реакции на сильные колебания цен акций, которые случаются, к примеру, во время кризисов на фондовом рынке.

Минусом же является отсутствие весов. Наибольшее влияние на индекс оказывают самые дорогие акции, а изменение цен самых дешевых почти не отражается на его значении. При этом цена самих акций не влияет напрямую на капитализацию компании — у компании, одна акция которой стоит дорого, капитализация может быть меньше, чем у эмитента более дешевой акций (а доходность самих акций может быть даже ниже). По аналогичной схеме рассчитываются индексы семейства Американской фондовой биржи AMEX, а также японский индекс Nikkei 225 Stock Average (публикуется с 1949 года, объединяет 225 акций).

Существуют и индексы, рассчитываемые по формуле средней арифметической взвешенной от темпов роста цен акций — например, сводный индекс Value Line Composite Aithmetic Index (объединяет 1700 акций с NYSE и AMEX). Цена каждой акции, входящей в индекс, умножается на коэффициент, соответствующий ее доле в акционерном капитале компании, которая ее выпустила (так называемый «вес»).

Учет темпов роста цен на акции является более эффективным способом расчета, поскольку сводит к нулю влияние разброса цен на одну акцию. Кроме того, при изменении списка акций, на основе которых рассчитывается индекс, его не нужно отдельно корректировать.

Еще одним методом расчета индексом является средняя геометрическая от темпов роста цен акций — к индексам этого типа относится созданный изданием Financial Times индекс FT 30 и Value Line Composite Geometric Index (также объединяет 1700 акций).

Большинство зарубежных и российских фондовых индексов основаны на формуле индекса стоимости — сюда входят индексы семейств NASDAQ, S&P, DAX (Германия), CAC (Франция), индексы РТС и ММВБ.

Купить фьючерсы на российские индексы можно на Московской бирже. Для этого нужно открыть брокерский счет – сделать это можно в режиме онлайн по этой ссылке.

Семейства индексов

Выше мы неоднократно употребляли словосочетание «семейство индексов». Действительно, некоторые составители индексов не ограничиваются одним индексом, а создают целое семейство подобных инструментов.

Одним из самых популярных индикаторов являются индексы, рассчитываемые рейтинговым агентством Standard & Poor’s (S&P). В их число входит главный индекс S&P 500, объединяющий 500 наиболее капитализированных компаний США (80% торгуются на NYSE, 20% — на AMEX). Своим семейством индексов обладает биржа NASDAQ — эти индикаторы учитывают поведение более 4500 американских и зарубежных компаний. В их число входят сводный индекс NASDAQ Composite (объединяет все компании в листинге биржи), NASDAQ National Market (компании из США), а также масса отраслевых индексов.

В Европе заметным семейством индексов являются индикаторы немецкого фондового рынка (DAX 30, Dax Price Index, DAX 100 Sector Indexes и т.п.), французские CAC, отличающиеся по количеству входящих в них акций (40, 80, 120 и т.п.).

На «Московской бирже» также есть семейство индексов — туда входят основные индикаторы ММВБ и РТС, а также индекс голубых фишек, индексы акций второго эшелона и широкого рынка. Помимо этого биржа рассчитывает отраслевые индексы, а также тематические индикаторы: альтернативный индекс «голубых фишек» ММВБ-10, ММВБ-инновации и региональный индекс.

Производители индексов

Еще одним способом классификации индексов является распределение по составителям. Индексы могут быть «агентскими», когда их расчетом занимаются специальные агентства (пример — индексы S&P агентства Standard & Poor’s). Второй вариант — биржевые индексы, созданные, собственно, фондовыми площадками. В США это NASDAQ, а в России два основных биржевых индекса рассчитывались биржами ММВБ и РТС, которые теперь объединились в единую «Московскую биржу».

Помимо этого, составителем индексов может быть и брокерская компания. Например, ITinvest рассчитывает собственные индексы, среди которых есть, к примеру, индексы корреляции (фьючерса на индекс РТС и индекса ММВБ, фьючерса на индекс РТС и индекса S&P 500), которые применяются для торговли фьючерсом на индекс РТС, «склеенные» фьючерсы и другие индикаторы.

Что показывают индексы

Список акций, котировки которых используются для построения индекса, формируется по определенным критериям, в зависимости от цели составления конкретного индекса.

Метод расчета индексов подразумевает включение в них финансовых инструментов, которые обладают сходными характеристиками. В частности, акционерный капитал компаний, чьи акции учитываются в индексе, не должен различаться на порядки.

В целом, считается, что движение котировок акций известных и крупных компаний отражает и динамику торгов более мелких финансовых инструментов из той же отрасли (это важное уточнение). Отраслевые биржевые индексы нужны для того, чтобы создавать гипотезы о динамике движения цен разных компаний одной отрасли, даже не попавших в сам индекс. Соответственно, отраслевые индексы помогают инвесторам оценивать перспективность вложений в компании того или иного сектора экономики в конкретный момент времени.

Примеры отраслевых индексов можно хорошо проиллюстрировать семейством Dow Jones, в которое входят:

Существуют также специализированные биржи для компаний, объединенных по тому или иному признаку. Например, биржа высокотехнологичных компаний NASDAQ в США.

Часто индексы составляются и по региональному принципу — например, можно составить списки акций компаний, представляющих определенную страну или группы стран (например, Евросоюза или блоков типа БРИК). Аналогично отраслевым индексам, данные индикаторы помогают инвесторам лучше понимать положение дел на рынках конкретных регионов и стран,

Пример регионального индекса — это семейство индексов Morgan Stanley Capital International (знаменитый среди инвесторов MSCI). Страновые индексы MSCI считают по акциям компаний конкретной страны. Существуют и индексы по отдельным рынкам — развитых и формирующихся. Например, MDCI Developed Market Index включает в себя акции компаний из 24 стран, в которых фондовые рынки признаны развитыми, а MSCI Emerging Market Index, соответственно, включает акции компаний 27 стран, которые относят к развивающимся.

Текущие события

В конце прошлой недели во многих деловых СМИ появилась информация о том, что ведущие мировые индексные провайдеры планируют исключить российские компании из собственных индексов. В частности, как сообщали «Ведомости», один из известнейших составителей индексов, компания MSCI, объявила о запуске целого ряда новых индесксов, не включающих Россию. Сделано это для того, чтобы помочь инвесторам избежать вложений в страну, находящуюся под санкциями Евросоюза и США.

Другой крупнейший провайдер — S&P Dow Jones также заявил о том, что проводит консультации на тему возможного исключения российских компаний.

Опрошенные «Ведомостями» эксперты, в основном, считают подобное решение ударом для российской экономики, поскольку в сложившихся условиях инвесторы не будут вкладываться в отечественные компании.

Однако, главный экономист ITinvest Сергей Егишянц убежден, что не все так страшно:

Смысл [подобных санкций] только один — некоторое количество западных инвестиционных фондов вкладывают деньги не в какие-то специально выбранные ими акции, а в некоторый индекс, куда разработчиками загнаны фирмы по определённому признаку (отрасль, география, статус экономики и т.п.) «Покупка» такого индекса означает, по сути, приобретение акций всех входящих в него компаний в той пропорции, которая для них установлена изготовителем индекса. Соответственно, исключение корпораций из него означает, что теперь эти «индексные» фонды больше не покупают акции означенных корпораций, а то и распродают те, что уже были в их владении.

Т.е. для нашего фондового рынка это попросту очередная волна бегства иностранных денег — причём на сей раз чисто спекулятивных (т.е. не участвующих в процессах в реальной экономики): конечно, это неприятно (рынок падает — хотя не сильно, ибо таких денег тут уже не так и много) — но принципиально даже хорошо, поскольку чем меньше «горячих» глобальных денег, тем меньше амплитуда колебаний рынка при разных потрясениях.

Экономика от подобных кульбитов не страдает вообще никак — в смысле, она попросту не затрагивается этими притоками-оттоками: они все идут мимо реального сектора — и только падение оборотов компаний финансового сектора можно хоть как-то считать негативным последствием для национального хозяйства.

Просто у нас в последние годы доля этого сектора в общем приросте ВВП была весьма велика — он с большим отрывом лидирует: другое дело, что это в основном не брокеры, а банки, раздающие безумное количество потребительских кредитов — хотя и этот процесс уже сворачивается. В общем, ничего страшного не произошло.

Как пользоваться индексами

В общем и целом существование индексом преследует несколько целей. Их можно использовать для:

На сегодня все! Спасибо за внимание, будем рады ответить на вопросы в комментариях.

Про выбор отдельных акций

Спор о том, что лучше: покупка отдельных акций или рыночный индекс, идет уже несколько десятилетий. Приверженцы первого подхода приводят примеры успешных активных инвесторов, в первую очередь Уоррена Баффета или Питера Линча.

Последний в своей книге прямо говорит о варианте из пяти акций: согласно автору, одна из них даст результат гораздо хуже, а одна гораздо лучше «ожидаемого». Три остальных по Линчу должны дать «хороший» доход. Его основная аргументация такова: акция не может упасть менее, чем на 100%, тогда как ее рост теоретически не имеет верхней границы и может составлять тысячи процентов.

Линч несомненно имеет право на свое мнение, поскольку в течение 10 лет, когда он управлял фондом Магеллан, ему ежегодно удавалось обыгрывать американский индекс S&P500. Правда, после его ухода в начале 90-х фонд сильно ухудшил показатели, в несколько раз уступив тому же индексу (по состоянию на конец 2018 года).

Уоррен Баффет, не отказываясь от активной стратегии, тем не менее завещал вложить средства своего фонда именно в индексный портфель акций и облигаций в соотношении 9:1. Кроме того, сами результаты Berkshire в последние 10 лет оказались не лучше рынка.

Отдельные акции: зыбкие победители

Проблема сравнения портфеля из нескольких акций с индексом упирается в том числе и во временные рамки. Случайная выборка небольшого числа акций из S&P500 скорее всего будет временами обыгрывать индекс, а временами отставать от него, отличаясь более сильным размахом колебаний (волатильностью). За 5 лет отдельные акции могут оказаться доходнее индекса, а через 10 лучше будет выглядеть индекс. И наоборот.

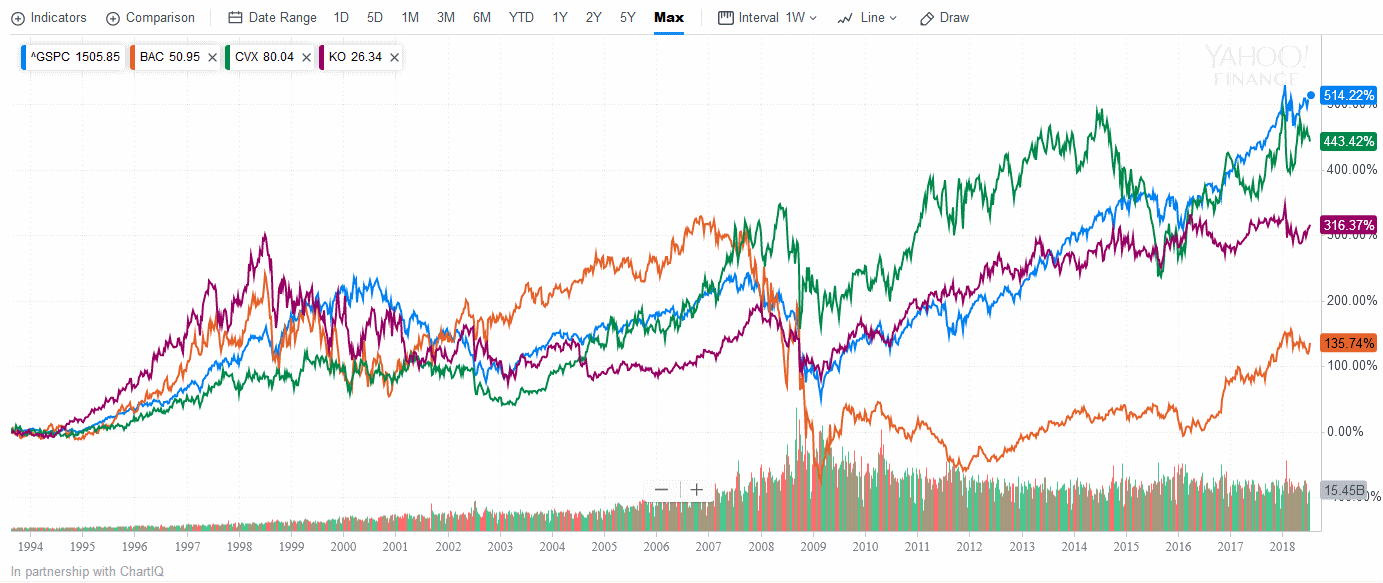

Для наглядности сравним индекс S&P500 за 25-летний период с тремя крупными акциями из его состава:

Bank of Amerika

Chevron

Coca-Cola

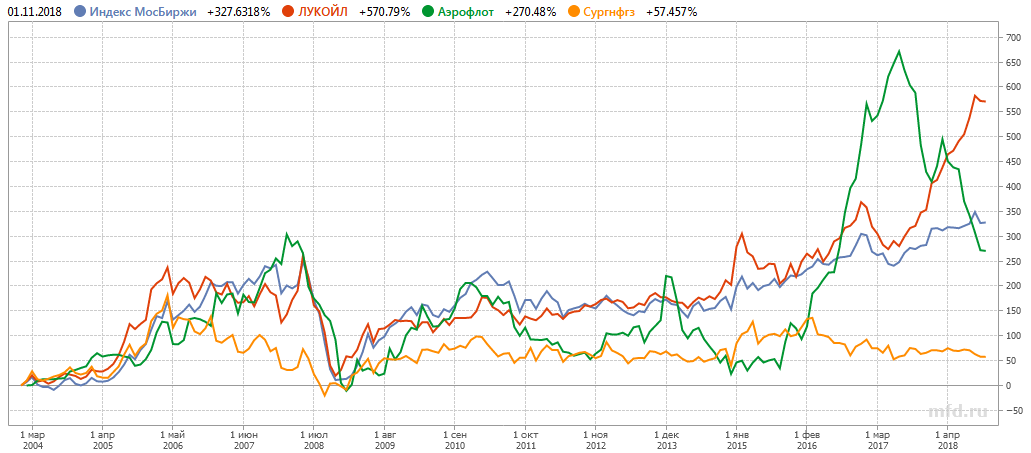

Здесь хорошо видно, как в разные отрезки времени оказывалась лучше то одна, то другая акция. Сам индекс (синяя линия) оказывался лучше любой из трех акций лишь в начале 2000-х и после 2015 года, хотя в результате оказался самым доходным вложением средств. На российском рынке ситуация похожа, хотя здесь индекс скорее усредняет данные:

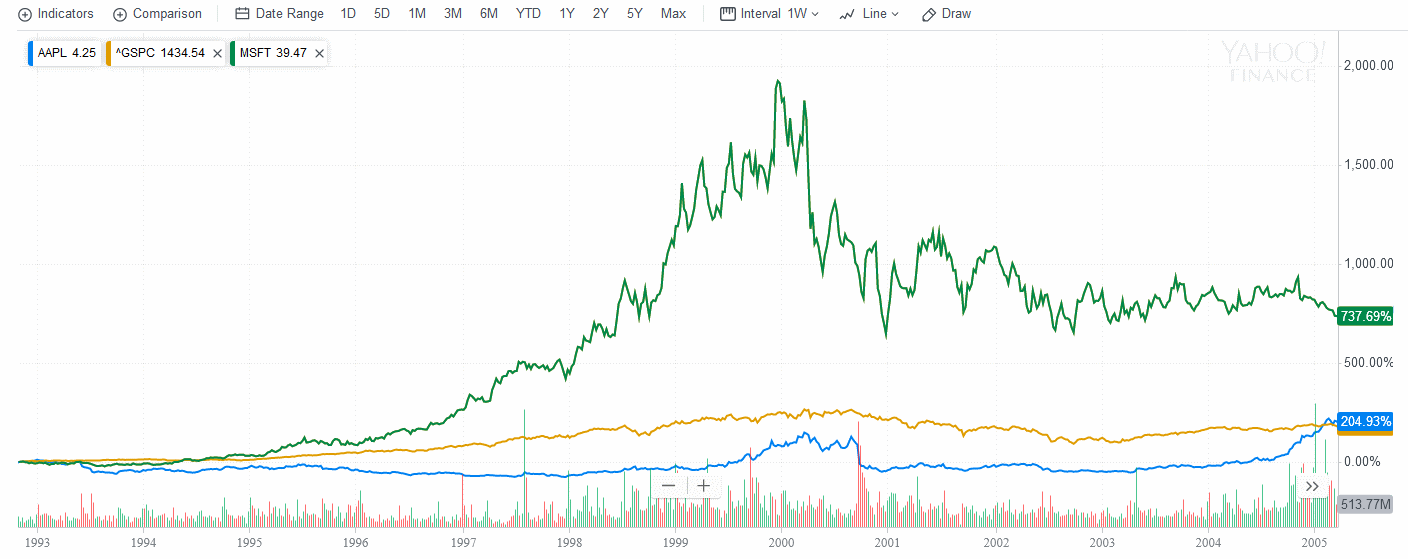

Однако включив в рассмотрение американского рынка, например, компанию Microsoft, можно было бы видеть, как далеко позади оказались бы все варианты — на выбранном промежутке времени доходность была бы около 3800% (причем за счет резкого взлета с 1995 года котировки Microsoft были бы постоянно выше индекса). Собственно, такие компании и двигают индекс вверх над «посредственными» акциями.

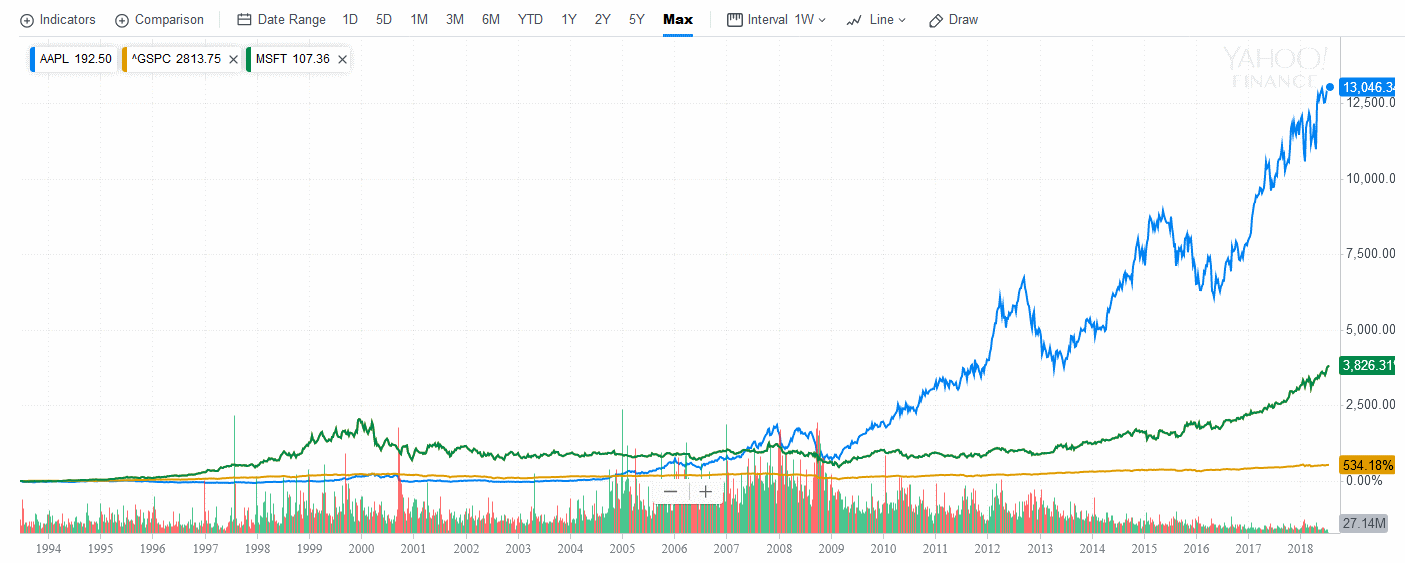

Конечно, долгосрочный инвестор Microsoft может быть более чем доволен как абсолютным доходом, так и большим преимуществом над индексом. Если только… его не спугнуло падение котировок в 3 раза в 1999-2002 годах и последующее боковое движение акций вплоть до… 2013 года. А пик середины 1999 года был повторен лишь в 2016 году (!), т.е. спустя 17 лет. Похожую картину можно отметить у другого технологического лидера — Apple:

Как видим, синяя линия компании идет ниже желтого американского индекса на протяжении 1993-2005 годов. Кажется, весьма большой срок, чтобы разочароваться в выбранном варианте. Правда, после 2005 года следует заметный подъем, два падения в кризисные 2008-2009, снова резкий подъем, однако с сильными колебаниями. Так что инвестор несомненно будет много раз спрашивать себя: ту ли акцию я выбрал и не слишком ли долго от нее не видно отдачи? И какую купить мне сейчас?

Отдельные акции: переход в аутсайдеры

Выше даны примеры возобновления сильного роста акций – но не стоит забывать и про случаи провалов известных компаний. Кто не слышал о компании Nokia? Их телефоны всегда отличались понятными меню, а некоторые модели стали символом надежности и даже вошли в мемы. Я сам десять лет использовал Nokia 6280 и за все время сбой был только один или два раза (убирался перезагрузкой). Как же вели себя акции этой компании в 21 веке?

В начале 2000-ого года акции стоили около 55 долларов, в конце 2007 года — около 40$. Сегодня в 2018 году – примерно 5.5 долларов, ровно в 10 раз меньше, чем 18 лет назад.

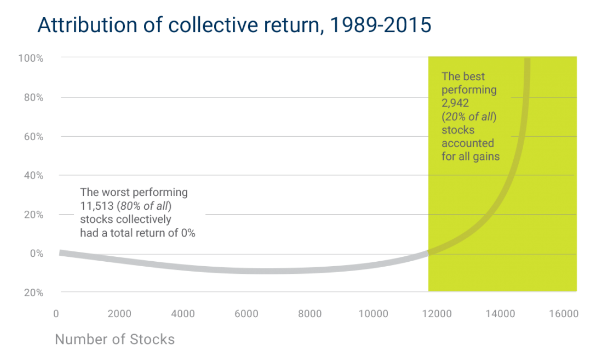

Думаете, график выше досадное исключение? Но нет, это скорее правило. Котировки многих крупнейших банков мира не обновляли максимумы с 2000 года. Американский индекс покинули такие монстры, как New York Times, Dell или Kodak. Статья Бена Карлсона, исследовавшего рынок за 1989-2015 годы (вполне разумный инвестиционный горизонт долгосрочного инвестора), говорит о том, что лишь 20% акций дали доход больше нуля:

Этот расчет неплохо согласуется с исследованием Хендрика Бессембиндера, которое на английском доступно здесь. Автор исследует в нем все акции американского фондового рынка в диапазоне 1926-2015 годов, сравнивая их с казначейскими векселями (исторически с 1926 года показавшие доход 3.6%, что лишь на 0.6% выше инфляции). По расчетам автора, 58% акций всех исследованных компаний (около 25 000) дали доход меньше казначейских векселей.

Выводы

Ввиду эффективности рынка фундаментальные факторы для оценки акций – такие, как коэффициент цена-прибыль, рентабельность компании и др. – работают заметно хуже, чем во времена молодости Баффета. Отслеживанием интересных компаний занимаются тысячи управляющих, что практически мгновенно формирует эффективную рыночную цену. Как видно на графиках, инвестиции в отдельные акции через несколько лет вполне могут дать результат лучше индекса, однако уступить ему впоследствии.

Значит ли это, что покупка отдельных акций полностью подобна рулетке? Как минимум стоит сказать, что фундаментальный анализ серьезно утратил свою эффективность в плане предсказаний будущего. «Дешевые» по коэффициентам акции сегодня обычно оказываются именно проблемными, а не недооцененными компаниями. Они, конечно, могут избавиться от проблем и принести инвестору хороший доход, однако этого фундаментальный анализ уже не предскажет.

Как инвестировать в индексные фонды: инструкция для чайников

Меня часто спрашивают новички, с чего начать инвестировать на длительный срок. Один из инструментов, к которому я советую присмотреться, – индексный фонд. Это идеальный вариант для начинающих, т. к. не требует применения навыков фундаментального анализа и времени на управление портфелем, позволяет соблюсти принцип диверсификации за небольшие деньги. В статье разберемся, как инвестировать в индексные фонды, зачем это нужно и какие есть плюсы и минусы у этого инструмента.

Что такое индексный фонд

Индексный фонд – это инвестиционный инструмент, который представляет собой корзинку, состоящую из разных активов. Эти активы собраны по определенному принципу: точно в такой же пропорции, как это сделано в конкретном фондовом индексе.

Поясню на примере. Есть индекс на американский рынок акций S&P 500. Там представлены 500 крупнейших компаний из разных секторов. Весь мир следит за значением этого индекса. Его рост или падение показывает не только состояние экономики США, но и всего мира.

Управляющая компания Vanguard решила создать фонд, который будет точно следовать за индексом S&P 500. Это означает, что она включила в корзину те же самые акции и в той же самой пропорции, что и индекс. Получился ETF Vanguard S&P 500 (тикер VOO), который на сегодня занимает 4-ю строчку в мире самых крупных ETF по стоимости чистых активов.

Топ-10 мировых лидеров вы можете увидеть на изображении ниже.

Задача управляющей компании состоит в том, чтобы вовремя проводить ребалансировку. Индекс не является статичной величиной. Он регулярно пересматривается: одни компании из него уходят, другие приходят, меняются их доли. То же самое должна делать и управляющая компания в своей корзине активов.

Например, ушла из индекса S&P 500 обанкротившаяся в 2008 г. компания Lehman Brothers. Значит, она покинула и индексные фонды, которые следовали за S&P 500. В декабре 2020 г. в индекс вошла Tesla. Управляющие компании вынуждены были тоже включить ее в свои индексные корзины. Получается, что состав фонда не зависит от желания или компетентности управляющего. Он призван только соблюдать принципы формирования конкретного индекса. У такого принципа есть преимущества и недостатки. Мы рассмотрим их ниже.

Родоначальником является Джон Богл – основатель инвестиционной компании Vanguard Group. Он и создал первый индексный фонд – Vanguard 500 Index Fund.

Активы, которые могут входить в состав индексного фонда:

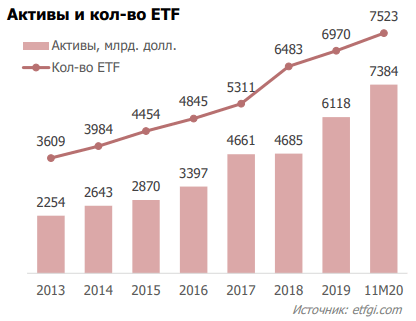

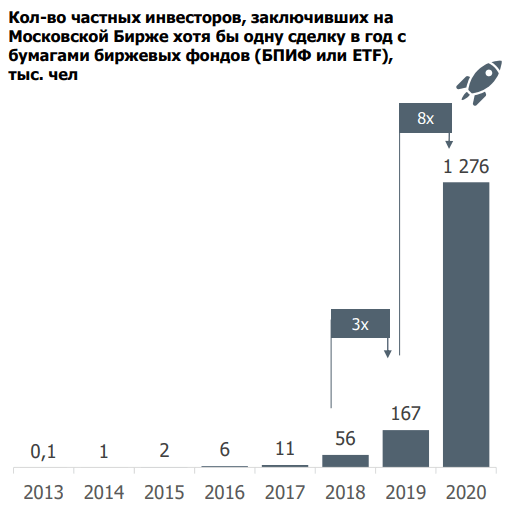

Индексные фонды включают в свой портфель инвесторы, которые используют пассивную стратегию инвестирования. В мире она все больше набирает популярность. Принцип “купи и держи” актуален в странах с высокой финансовой грамотностью и развитым фондовым рынком. К нему же приходят и россияне.

Несколько графиков для иллюстрации наметившейся тенденции.

Особенности индексного инвестирования в России

В статье я буду говорить, как правильно вложиться в индексные фонды российским инвесторам. В России доступны следующие инструменты: ETF, ПИФ и биржевой ПИФ (БПИФ).

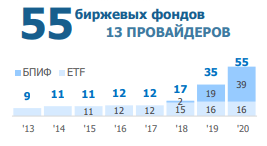

ETF – индексный биржевой фонд, акции которого торгуются на бирже. В мире насчитывается таких уже более 7,5 тыс. штук, в России – только 16 на конец 2020 г.

Суть его в том, что инвестор покупает одну акцию ETF и становится владельцем доли компаний, которые входят в его состав. Индексный фонд следует за определенным индексом, растет и падает вместе с ним.

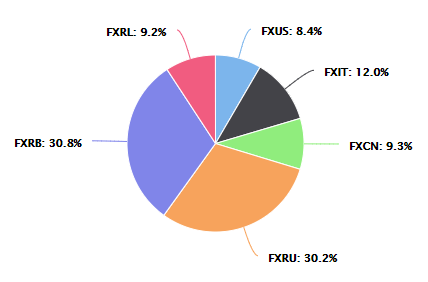

Полный список доступных на Московской бирже ETF можно посмотреть на официальном сайте биржи во вкладке Биржевые фонды. Но в нем также есть и другой инструмент – БПИФ. О нем мы поговорим отдельно. Основным провайдером ETF в России является компания FinEx. На ее долю приходится 14 из 16 фондов.

К сожалению, российский инвестор ограничен в инвестициях на международном рынке. Из-за санкций с нами отказались работать многие иностранные брокеры. А российские посредники дают доступ на зарубежные фондовые рынки только квалифицированным инвесторам или через своих “дочек” в офшорах.

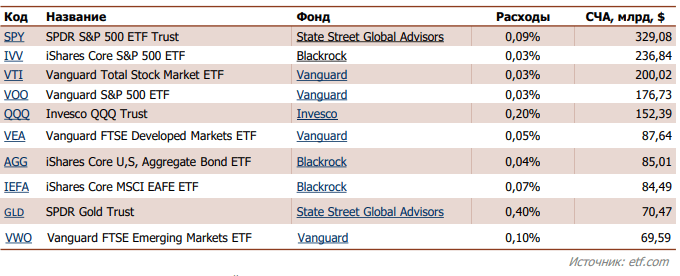

Если у вас есть счет у зарубежного брокера или статус квала, то список иностранных ETF можно посмотреть на сайте etf.com. Выбор огромный. Еще одним преимуществом инвестирования на мировых рынках является низкая комиссия за управление ETF. У лидеров она составляет всего 0,03–0,09 %.

БПИФ (биржевой паевой индексный фонд) – инструмент, похожий на ETF. Он также торгуется на бирже, придуман в России для возврата денег инвесторов в ПИФы, которые утратили свою популярность из-за непрозрачности и низкой доходности. Но есть существенные отличия от ETF:

ПИФ – самый старый инструмент на российском рынке. Его главное отличие от рассмотренных выше состоит в том, что паи не продаются на бирже, а только в управляющих компаниях.

Есть много разных видов ПИФов, но нас интересуют индексные. Принцип их формирования такой же, как у ETF и БПИФов: управляющая компания за комиссионное вознаграждение включает в фонд активы, следуя за выбранным индексом. Инвесторы покупают паи в УК и зарабатывают на росте их стоимости.

Полный список ПИФов можно посмотреть на InvestFunds. Я выставила фильтры и получила всего 5 индексных.

Пошаговая инструкция инвестирования в индексные фонды

Даю инструкцию для чайников по инвестированию в индексные фонды. Речь пойдет о покупке акций ETF и паев БПИФов на Московской бирже.

Открытие брокерского счета

Для покупки акций и паев на бирже нужен посредник – брокер. Он дает доступ на фондовый рынок и по поручению инвестора проводит сделки по покупке или продаже ценных бумаг. Для операций на бирже заключается договор на брокерское и депозитарное обслуживание, открывается брокерский счет, куда будут приходить деньги.

Первым этапом на пути инвестирования является выбор брокера. Основные критерии:

Анализ ETF и БПИФ

Пассивное инвестирование через индексные фонды требует минимум времени. Но элементарный анализ ETF и БПИФов надо провести. Давайте рассмотрим главные параметры, на которые стоит обратить внимание при выборе конкретного инструмента в свой портфель.

В качестве базового актива может быть индекс, за которым следует фонд, или иностранный ETF. Во втором случае получается, что УК покупает готовый ETF и за это еще берет свою комиссию, помимо комиссии ETF. Информацию о базовом активе лучше посмотреть в таблице, которую готовит Мосбиржа.

По ETF в России работают всего 2 управляющие компании: FinEx и ITI Funds. По БПИФам – 11 (на конец 2020 года). Необходимо обратить внимание на историю УК, уровень контроля за ее деятельностью. Например, за FinEx следит Центральный банк Ирландии, Европейская комиссия по ценным бумагам и рынкам, Управление финансового надзора Великобритании и Центральный банк России.

Ниже я разместила актуальную картинку от моего учителя Сергея Спирина обо всех управляющих компаниях, которые представлены сейчас на Московской бирже.

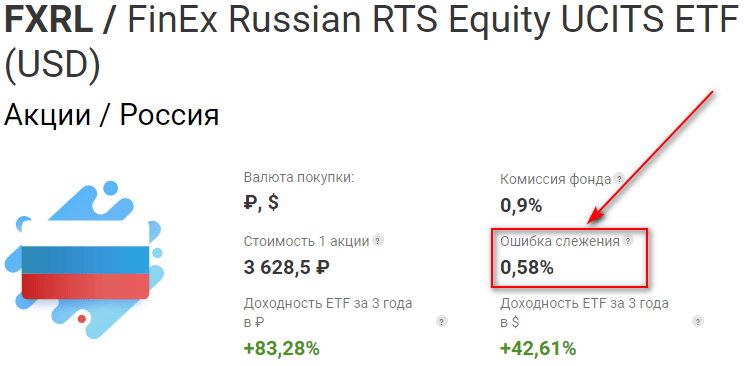

Это параметр, который определяет, как точно фонд следует за индексом. Чем ниже значение, тем лучше. FinEx обязательно указывает этот параметр в описании своих фондов. БПИФы не указывают.

Первый ETF в России появился в 2013 году. Это приличный срок, чтобы оценить его доходность. БПИФы стартовали на рынке только в 2018 г., поэтому сложно судить об их эффективности. Но всегда можно за многолетний период оценить доходность индекса, за которым следует фонд. Вот здесь и сыграет ключевую роль ошибка слежения.

Это один из самых главных критериев при выборе. Посмотрите интересную таблицу влияния издержек на прибыль инвестора. Иностранные ETF намного привлекательнее российских, ведь их комиссии в десятки раз ниже.

Анализ индексного фонда на примере БПИФ “Дивидендные Аристократы США”

Для примера проанализируем новый БПИФ от УК Финам Менеджмент “Дивидендные Аристократы США” (FMUS). Он вышел на биржу 08.02.2021. УК Финам Менеджмент входит в крупнейшую инвестиционную компанию Финам, все необходимые документы и лицензии имеются. FMUS – первый биржевой инструмент для нее.

Фонд следует за индексом Dow Jones U.S. Dividend 100. Но инвестирует деньги не напрямую, а через готовый ETF – Schwab U.S. Dividend Equity ETF. В состав входят акции 100 крупных американских компаний, которые платят и увеличивают дивиденды по 10 лет и более. Среди них ExxonMobil, Texas Instruments Incorporated, PepsiCo, BlackRock, The Coca-Cola Company, International Business Machines Corporation (IBM) и др.

За последний год акции американского ETF принесли инвесторам 16 % годовых, средняя доходность за последние 5 лет – 21 % годовых. Schwab U.S. Dividend Equity ETF выплачивает своим держателям 3 % годовых в виде дивидендов. Фонд от Финама их реинвестирует.

Расходы на момент написания статьи составляли 6,51 %. Но буквально через несколько недель после выхода фонда на биржу, они были пересмотрены в сторону значительного уменьшения:

Итого выходит 1,16 % от стоимости чистых активов. Сравните с комиссией в 0,06 % у ETF, акции которого покупает Финам Менеджмент. Мой вывод однозначный: при комиссии в 6,51 % FMUS в моем портфеле точно не будет. Но при новом раскладе уже можно присмотреться к его приобретению тем инвесторам, кто не имеет счетов у зарубежного брокера и статуса квала для выхода на иностранные биржи. Комиссия все равно довольно высокая, но не такая безумная, как в первом варианте.

Формирование портфеля

На этом этапе долгосрочный инвестор должен определить структуру своего инвестиционного портфеля. Она будет зависеть от риск-профиля, финансовых целей и сроков их достижения. Главный принцип, который должен быть соблюден, – диверсификация. А его лучше всего выполнить с помощью индексных фондов.

Опять обращусь к Сергею Спирину и его классификации всех фондов на Мосбирже по виду активов.

В качестве примера (но не инвестиционной рекомендации) приведу портфель моего папы. По риск-профилю он скорее агрессивный, чем консервативный инвестор, но возраст 67 лет не позволяет вкладывать деньги в активы с высокой потенциальной доходностью и риском. Мы с ним составили такой портфель:

Распределение сделали консервативное: 60 % отдали на облигации, 40 % – на акции. Защитный актив в виде фонда на золото папа включать не захотел. За год доходность портфеля составила 27 %. Папа доволен. Плюс еще получит 13 % возврата подоходного налога с ИИС.

И еще один пример. Это уже портфель моей дочери. Ей 19 лет, финансовая цель долгосрочная (минимум 10 лет). Она включила не только фонды, но и акции отдельных эмитентов. Но в основе портфеля лежит ETF, в том числе и защитный актив в виде золотого FXGD:

Портфель более агрессивный. На акции отвели 70 %, но возраст дочери и долгосрочная цель позволяют это сделать. Доходность за последний год – 22 %.

Покупка акций или паев фонда

Это самый легкий этап инвестирования. Когда стратегия определена и фонды в портфель выбраны, остается только купить акции или паи. Для этого надо дать поручение на покупку своему брокеру. У каждого из них разные торговые терминалы, поэтому для начала изучите интерфейс и внимательно заполните необходимые поля для подачи заявки.

ETF и БПИФы торгуются в режиме Т+2. Это означает, что владельцем купленных акций и паев вы станете через 2 дня после фактической сделки.

Плюсы и минусы пассивного инвестирования

У стратегии пассивного инвестирования есть свои плюсы и минусы. И лучше знать их до того, как вы сформируете инвестиционный портфель.

Заключение

В своих статьях я продвигаю идею пассивного инвестирования. Такая стратегия подходит абсолютному большинству инвесторов, кто планирует сохранить свой капитал на долгие годы и приумножить его на процент, значительно превышающий инфляцию.

Посмотрите график изменения любого индекса в течение 10–15 лет. Он всегда растет. В отдельные периоды случаются резкие взлеты и падения, но на длительном промежутке времени отслеживается только рост. Если трейдинг – это не ваша профессия и не ваше хобби, то альтернативы индексному инвестированию нет. Чем раньше вы это поймете, тем быстрее вы сформируете эффективный портфель.