10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

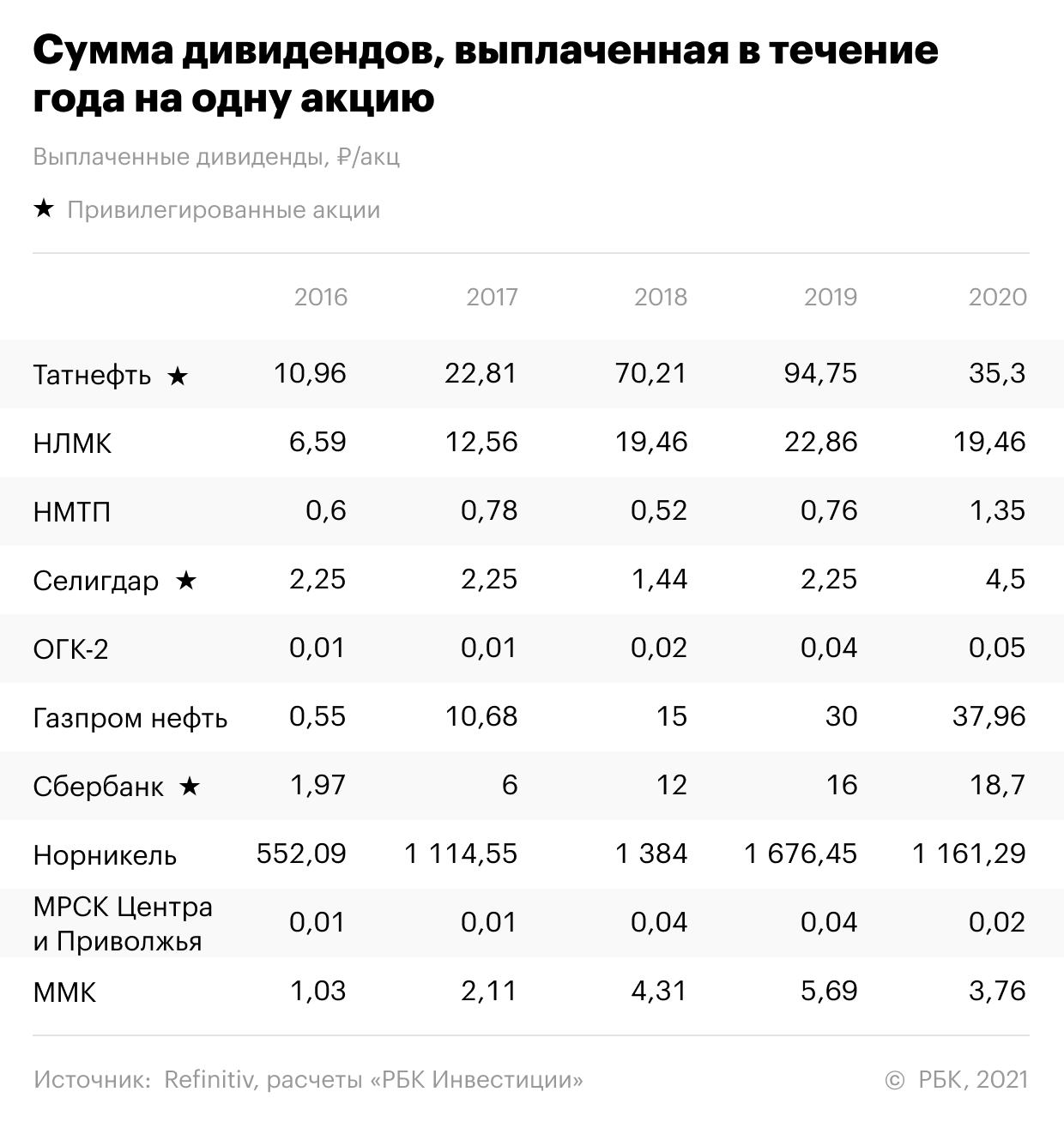

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

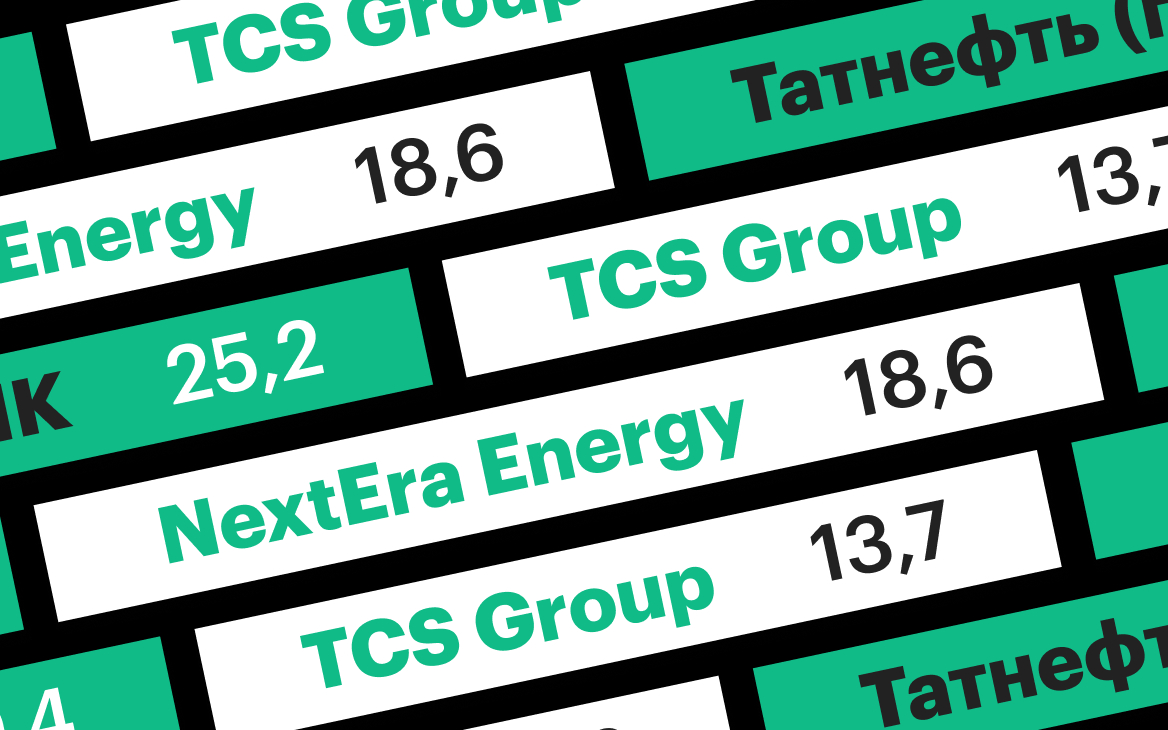

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

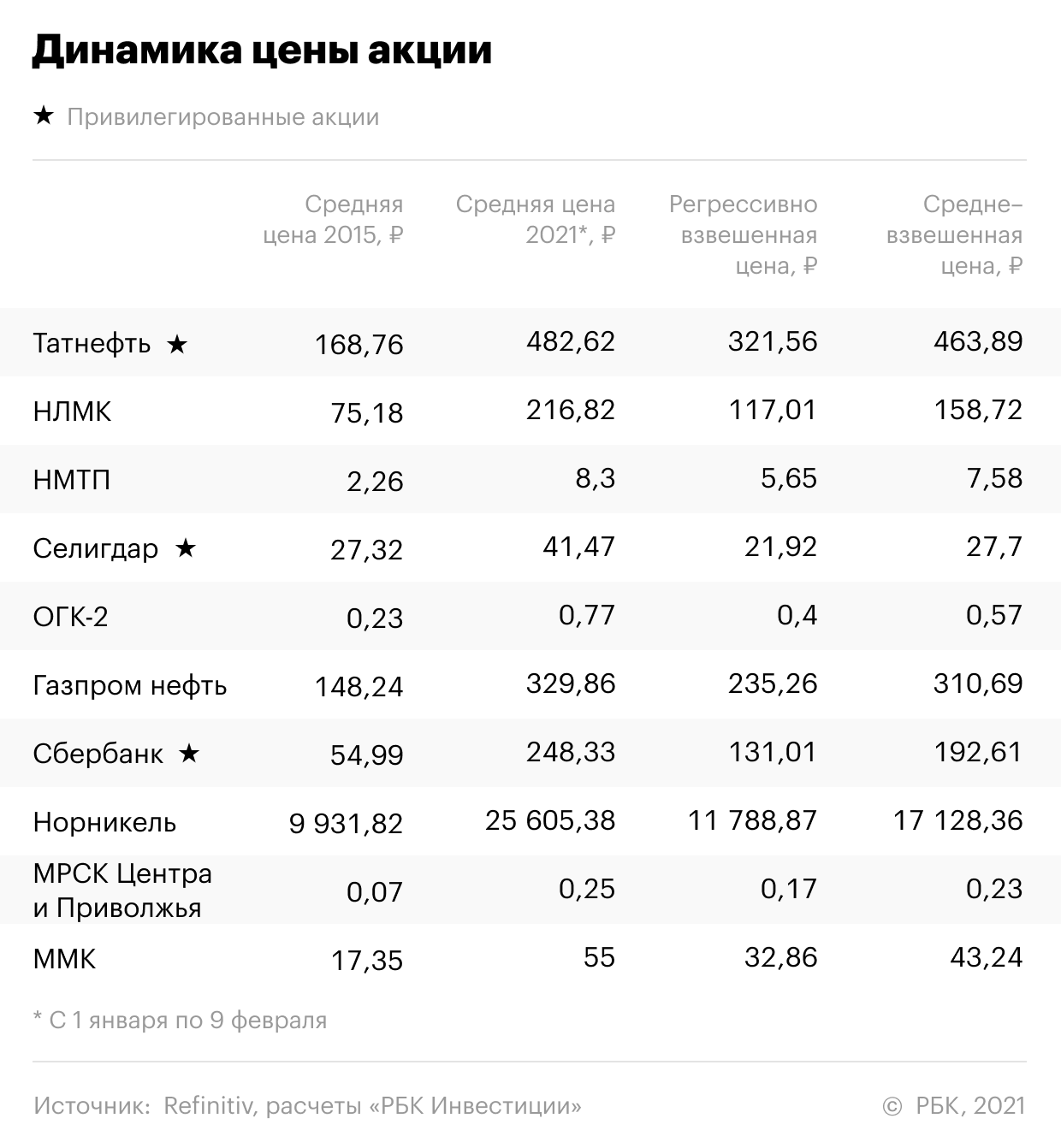

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Как инвестировать в дивидендных аристократов

Эффективность стратегии, плюсы и минусы, способы оптимизации

Пассивные инвесторы часто формируют портфель с упором на дивидендный доход.

Привлекательность дивидендных акций кажется очевидной: если компания стабильно выплачивает дивиденды, она выглядит надежной. А еще такие бумаги обычно менее волатильны.

Среди дивидендных акций выделяют отдельную категорию — дивидендных аристократов. Это компании, которые увеличивают дивидендные выплаты год от года на протяжении более 25 лет.

Есть еще три критерия, которым компания должна соответствовать, чтобы получить титул аристократа:

По большому счету, никакой магии здесь нет. Мы просто видим ряд именитых, зрелых компаний, у которых есть желание и возможность делиться прибылью с акционерами. И это говорит само за себя. Но давайте разберемся в нюансах и посмотрим, какую выгоду приносит вложение в такие компании на практике.

Дивидендные короли

Помимо дивидендных аристократов на фондовом рынке выделяют еще и дивидендных королей. Это компании, повышающие дивиденды на протяжении последних 50 лет. При этом для дивидендных королей нет требований по капитализации, ликвидности и присутствию в S&P 500.

Список дивидендных королейXLSX, 13 КБ

11 королей, которые не попали в индекс дивидендных аристократов, — это Nordson Corp, Commerce Bancshares, Lancaster Colony, American States Water, California Water Service Group, ABM Industries, Stepan Co., Northwest Natural Holding, H.B. Fuller, SJW Group, Farmers & Merchants Bancorp.

Если выбирать между королями и аристократами, последние выглядят надежнее из-за дополнительных требований к капитализации и ликвидности. Ведь чем крупнее компания, тем она устойчивее. У таких компаний высокий кредитный рейтинг, они входят в индексы и портфели крупных фондов. Это дополнительное свидетельство надежности актива.

Историческая доходность

Чтобы оценить доходность, я сравнил три индекса: S&P 500, индекс дивидендных аристократов и равновесный S&P 500. Дело в том, что в обычном S&P 500 вес каждой компании соответствует ее капитализации, а индекс дивидендных аристократов — равновесный, то есть доли распределяются в равных пропорциях. Чтобы исключить влияние этого фактора, помимо S&P 500 я добавил для сравнения его равновзвешенный аналог.

Получилось, что на временном промежутке от 10 лет индекс аристократов легко обгоняет обычный и равновесный S&P 500. Если же смотреть на меньший промежуток времени, аристократы шли впереди на протяжении всего периода экономического роста, но мартовский обвал из-за пандемии коронавируса нивелировал этот отрыв. Индекс S&P 500 в итоге вышел вперед: на 1,5% по состоянию на май 2020 года и на 8% к августу. Это произошло благодаря технологическим гигантам, которые занимают более 25% S&P 500: в то время как экономика в рецессии, сектор IT демонстрирует сильный рост. Если же сравнивать с равновесным S&P 500, аристократы — безусловные фавориты.

Преимущества дивидендных аристократов

Надежность. Чтобы выплачивать и повышать дивиденды в течение многих лет, у компании должен быть качественный менеджмент, высокая устойчивость и запас прочности. Этот же тезис подтверждают кредитные рейтинги: в списке дивидендных аристократов гораздо больше доля компаний с рейтингом не ниже А−, чем в составе S&P 500.

Дивиденды выше рынка. Аристократы сочетают в себе прибыль как за счет роста самого актива, так и за счет повышенных дивидендов. С 1999 по 2019 год аристократы показали среднюю дивидендную доходность 2,5%, при этом по широкому индексу показатель составил 1,8%.

Пониженная волатильность. Это отличает дивидендные акции от растущих. Если компания может поддерживать стабильный уровень дивидендных выплат, то во время обвалов этот фактор должен удерживать котировки от резкого падения: при снижении котировок дивидендная доходность становится слишком «вкусной», акции сразу выкупают.

Но и взрывного роста котировок можно не ждать. В таких акциях не будет повышенного сентимента, как у компании Tesla, спекуляций и шортовых выносов, чтобы разогнать цену.

Еще в индексе дивидендных аристократов повышенная концентрация нециклических бумаг: его наибольшую долю составляет защитный сектор Consumer Staples, потребительские товары первой необходимости.

Недостатки дивидендных аристократов

Недостатки, которые я приведу, так или иначе связаны между собой. Если говорить коротко, то у портфеля только из аристократов структура, диверсификация и технологичность будут слабыми. Рассмотрим это подробнее.

Слабая структура портфеля. Если мы разложим дивидендных аристократов по секторам, то вот какие секторы получат максимальный вес:

А вот у каких секторов самая мизерная доля:

Отсюда я делаю вывод, что пропорции секторов неоптимальны и не соответствуют духу времени. Такому портфелю не хватает технологичности. А ведь именно технологичные секторы стали локомотивом индекса в последнем бизнес-цикле.

С момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. Сейчас мы находимся в начале шестого, движущие факторы которого — био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика.

Кроме того, продукция технологических компаний обычно имеет большую добавленную стоимость, что обеспечивает бизнесу высокую маржинальность. Уже сейчас два технологических сектора — информационные технологии и здравоохранение — в сумме занимают 40% капитализации индекса S&P 500.

Тренд на новый технологический уклад можно заметить, изучив изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

Ниже на графике видно секторы, которые потеряли в весе. Главным образом это сырьевые секторы и приближенные к ним: предоставляющие продукцию и услуги с низкой добавленной стоимостью. Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам. Помимо всего прочего, он пострадал от наступления рецессии и дефляционного процесса. Поэтому, скорее всего, нефтегаз впоследствии восстановит адекватную капитализацию, но, так или иначе, тренд на декарбонизацию в текущем столетии заложен.

Примечание: секторальная структура индекса поменялась за последнее десятилетие. Появились секторы Communication Services и Real Estate, которых не было в 2009 году. Чтобы учесть изменения, в колонке 2020 года внесены корректировки:

Все три сектора, занимающие наибольшую долю в портфеле дивидендных аристократов, в последнем деловом цикле потеряли в весе. А сектор информационных технологий, которому уделяется только 1,5%, наоборот, непомерно вырос.

Все это означает, что в долгосрочном портфеле кроме хороших дивидендных обязательно должны быть и растущие бумаги.

Жизненный цикл предприятий. Компании рождаются, поднимаются на ноги, достигают своего расцвета, а затем стареют и умирают. Некоторые становятся настоящими долгожителями — те, что способны принять вызов времени, перестроиться и с новыми силами двигаться дальше.

Когда инвестор собирает портфель из дивидендных аристократов, по большому счету он ставит на старую гвардию. Да, это надежные и опытные игроки на рынке, но для большинства из них расцвет уже позади. Бизнес начинает щедро делиться прибылью с акционерами, когда все способы дальнейшего роста исчерпаны.

И наоборот, если грамотно управляемая компания имеет точки роста, то она включится в гонку — направит прибыль на экспансию, R&D, капитальные затраты. В таком случае выплата дивидендов — неэффективное распределение прибыли. И одна из главных причин — это удержание налогов с дивидендов. Для США это означает, что 30% прибыли, направленной акционерам, уйдет государству.

Поэтому инвестору, при условии, что он направляет на акции свой свободный капитал, предпочтительнее, чтобы прибыль оставалась внутри растущей компании. Если компания грамотно использует финансовый рычаг, ее показатели вырастут — и это отразится на котировках. В этом смысле прибыль за счет роста активов гораздо выше, чем прибыль инвестора от дивидендов.

Еще стоит отметить, что существуют разные категории инвесторов. Кто-то полагается на пассивный доход со своего портфеля, и ему необходимы стабильные и непрекращающиеся дивидендные выплаты. Это может относиться к людям пенсионного и предпенсионного возраста. В этом случае консервативный подход и ставка на дивидендные компании полностью оправданны.

А молодому инвестору, который планирует свой портфель на 20—30 лет вперед и в моменте не зависит от получения дивидендов, выгоднее делать ставку на растущие компании. В некотором смысле эти компании будут стареть вместе с инвестором. Со временем взрывной потенциал роста исчерпается и они перейдут к более щедрой дивидендной политике.

Подводя итог: дивидендные аристократы — отличный вариант, если пассивный доход нужен здесь и сейчас. Если же вы готовы смотреть на перспективу, то в свой портфель нужно включить растущие активы.

Инвестиции — это не сложно

Слабая диверсификация. Мы имеем список из 64 компаний — такое количество может показаться хорошей диверсификацией портфеля. Но если присмотреться, мы увидим, что некоторые секторы представлены слишком скудно:

А многие отрасли вовсе не представлены.

Список дивидендных аристократов с 1990 по 2020 годXLSX, 28 КБ

Текучесть портфеля. История не щадит даже дивидендных аристократов. В начале 90-х в списке было 49 компаний. Период 90-х в США иногда называют «манией поглощений»: правительство тогда отменило законодательные ограничения, защищавшие компании от агрессивного поглощения. В результате на рынках начался передел власти. При этом многие слияния носили токсичный характер: компания зачастую съедала конкурента, чтобы забрать его лучшие активы, а то, что оставалось, было обречено на загнивание.

В результате 24 аристократа из 49 не пережили этот период и больше не существуют. Две компании обанкротились, в 22 случаях произошло поглощение. За свои акции инвесторы получали наличные, акции поглощающей компании либо комбинацию этих вариантов. При этом в 12 случаях из 22 это обернулось неудачным обменом для инвесторов.

Рассмотрим историю в новом тысячелетии. На 2005 год список дивидендных аристократов включал 59 компаний. 12 из них (20%) к 2020 году поглощены другими игроками. Только 27 компаний (45%) сохранили статус аристократа, то есть не урезали за это время дивиденды. В 2008 году кризис сильно ударил по банковскому сектору, в результате чего в нашем списке пострадали Bank of America, Comerica, KeyCorp, Regions Financial, U.S. Bancorp. Компания Synovus Financial стала аристократом в 2006, но ее также не пощадил кризис. Кроме финансовых организаций выплаты акционерам урезала компания General Electric — и они до сих пор ниже уровня 2007 года.

Инвестиции в любую из перечисленных компаний принесли бы убыток. Получается, что инвесторы, которые купили акции, чтобы обеспечить себе постоянный доход на пенсии, потеряли как в дивидендных выплатах, так и в капитале: ведь в это же время рухнули котировки.

Инвестор не может просто купить акции дивидендных аристократов и забыть о них. Как минимум нужно держать руку на пульсе и следить за ключевыми новостями. Несмотря на то что для инвесторов предусмотрена компенсация при поглощениях, эта процедура может повлечь сложности и дополнительные издержки, поэтому лучше иметь возможность выйти из позиции заранее.

Если вы хотите избежать всего этого и действительно только «купить и держать», то оптимальным вариантом вложения в дивидендных аристократов будет биржевой инвестиционный фонд.

Инвестирование в аристократов через ETF

В 2013 году на рынке появился биржевой инвестиционный фонд ProShares S&P 500 Dividend Aristocrats с тикером NOBL. Плата за управление составляет 0,35%. Ребалансировка фонда происходит ежеквартально.

Приведу ключевые показатели фонда по состоянию на 31.03.2020:

Также на конец 2019 года у ETF NOBL повышенный коэффициент ROE, возврата на капитал: 19,1% против 15,3% у широкого индекса.

Что такое голубые фишки

И почему они популярны среди инвесторов

Если вы только пришли на фондовый рынок и не знаете, с чего начать, то хорошим вариантом инвестиций могут стать голубые фишки.

На рынке ценных бумаг так называют акции известных компаний с давней историей, которые стабильно растут и зачастую платят щедрые дивиденды. Название «голубые фишки» пришло из покера — их используют для самых крупных ставок.

Еще голубые фишки обладают высокой ликвидностью — по ним проходит большой внутридневной объем торгов, то есть акции можно быстро продать. Но расскажу обо всем по порядку: рассмотрим критерии отбора голубых фишек и то, какой интерес они представляют для инвесторов.

Отличие голубых фишек от других акций

Чаще всего инвестор может отличить голубую фишку по трем характеристикам.

Капитализация российских голубых фишек варьируется от 500 млрд до нескольких триллионов рублей. Для сравнения: капитализация компаний второго эшелона в среднем составляет 100—200 млрд рублей. Так, капитализация «Русгидро» оценивается рынком в 326 млрд рублей, а недавно вышедшего на биржу «Совкомфлота» — в 221 млрд.

На американском рынке голубыми фишками исторически считаются компании, чья капитализация превышает 10 млрд долларов. Но и компании меньшего размера, если они флагманы своей отрасли, также могут быть причислены к этому званию. Например, у компании Alcoa капитализация около 5 млрд долларов, но она часто упоминается среди голубых фишек, потому что является лидером в секторе добычи и производства бокситов, глинозема и алюминия.

Ликвидность. Голубые фишки — это также наиболее ликвидные бумаги. Иными словами, они вызывают огромный интерес у трейдеров и инвесторов, в том числе крупных фондов. Поэтому по таким бумагам проходит большой объем торгов.

На Московской бирже представлен специальный индекс голубых фишек, который составляется на основе критерия ликвидности. В него входят 15 наиболее торгуемых эмитентов российского рынка.

Состав индекса голубых фишек на январь 2021 года

| Компания | Тикер | Капитализация, млрд Р |

|---|---|---|

| Сбербанк | SBER | 5853 |

| «Газпром» | GAZP | 5072 |

| «Роснефть» | ROSN | 4665 |

| «Новатэк» | NVTK | 3761 |

| «Норильский никель» | GMKN | 3730 |

| «Лукойл» | LKOH | 3567 |

| «Полюс» | PLZL | 2080 |

| «Яндекс» | YNDX | 1647 |

| «Сургутнефтегаз» | SNGS | 1258 |

| «Татнефть» | TATN | 1113 |

| «Полиметалл» | POLY | 797 |

| X5 Retail Group | FIVE | 747 |

| МТС | MTSS | 656 |

| «Магнит» | MGNT | 553 |

| Mail.ru | 419 |

Стабильные дивиденды. Так как голубые фишки — это зачастую старые, устоявшиеся в своем сегменте компании, они уже прошли фазу роста и активной экспансии рынка. Поэтому такие компании, как правило, щедро делятся выручкой с акционерами. Таким образом, это часто дивидендные акции, а не акции роста. Поэтому о голубых фишках нередко говорят в разрезе их стабильной дивидендной политики. Например, все компании из индекса дивидендных аристократов можно автоматически считать голубыми фишками.

Дивидендные аристократы

Это компании, которые исправно платят и увеличивают дивиденды на протяжении более 25 лет.

Есть еще три дополнительных критерия, которым обязаны соответствовать такие компании:

Как найти голубые фишки

Дополнительно можно задать критерий по дивидендной доходности — выше нуля, а также по дате IPO, то есть дате выхода на биржу, — свыше 20 лет. В результате мы получим выборку самых крупных и старейших компаний, которые платят дивиденды.

Что касается российского рынка, то можно обратиться к одноименному индексу на сайте Московской биржи. Замечу, что индекс формируется из расчета ликвидности и не берет в расчет коэффициент стабильности выплат дивидендов, а также капитализацию компании. Например, компании «ММК» и «НЛМК», чей размер превышает 500 млрд рублей, не попадают в этот индекс.

Преимущества и недостатки

Рассмотрим плюсы и минусы добавления голубых фишек в портфель с точки зрения долгосрочного инвестора. Начнем с преимуществ.

Надежность. Риск банкротства эмитента очень мал. Ведь это компании на ходу, с устоявшейся бизнес-моделью и высоким кредитным рейтингом, что позволяет им легко рефинансировать долги.

Кроме того, такие компании, как Сбербанк и «Газпром», — системообразующие для государства. Налоговые отчисления, поступающие в бюджет от крупнейших отечественных компаний, имеют огромное значение для федерального бюджета и ВВП страны. Общая доля доходов, поступающих от экспортеров углеводородов, формирует более трети российского бюджета.

В частности, «Газпром» приносит федеральному бюджету 1,5 трлн рублей, а налоговые отчисления «Алросы» составляют 37,6% бюджета Якутии. Поэтому, если у таких компаний возникают трудности, то государство всеми силами их выручает.

Годовой отчет «Газпрома» за 2019 год, стр. 136PDF, 12,4 МБ

Инвестиции — это не сложно

Стабильность дивидендов. Как уже отмечено, большинство голубых фишек приносят стабильные дивиденды. Их дивидендная доходность может быть не заоблачной, но акционерам больше важен не размер выплат, а их стабильность. Благодаря этому крупные фонды могут планировать денежный поток и выстраивать долгосрочную стратегию.

На американском рынке дивидендных плательщиков объединяют в специальные индексы:

Итого получается порядка 260 зарубежных компаний, которые можно считать голубыми фишками и надежными дивидендными плательщиками.

Недостатки частично вытекают из преимуществ.

Низкий потенциал роста. Цена акции вряд ли вырастет в разы. Эти компании и так велики, а их продукция уже заняла свою нишу. Такая компания если и растет, то линейно. Среди голубых фишек есть и исключения — это акции роста из технологических секторов, такие как Facebook или «Яндекс».

Величина дивидендов зачастую ниже, чем в акциях второго эшелона. Некоторые голубые фишки — это акции роста, они не платят дивиденды. Так, 7 из 20 крупнейших компаний США не платят дивиденды.

Но для российского рынка этот пункт неактуален. В индексе голубых фишек значится 15 компаний, и почти все они платят дивиденды — в среднем около 7% годовых, — кроме «Яндекса» и Mail.ru. Такое положение дел связано с тем, что в структуре российского рынка доля технологического сектора крайне мала — фактически он представлен только двумя упомянутыми эмитентами.

Российский рынок считается развивающимся и имеет сильный перекос в сторону добычи сырья — этим занимаются девять компаний из индекса голубых фишек. Это также влечет внешнеэкономический риск, например при санкциях и геополитических потрясениях, которые сопровождаются падением цены на нефть. Добывающие компании при такой конъюнктуре страдают в первую очередь.

Основные свойства голубых фишек

Объемы ежедневных торгов голубыми фишками самые большие на рынке: например, по акциям «Газпрома» ежедневно проходят сделки на 30—100 млрд рублей.

Узкий спред. Спредом называют разницу между ценой покупки и ценой продажи актива. Спред — это мера спроса и предложения на актив.

Узкий спред — это также следствие высокой ликвидности. Продавцов и покупателей очень много — акция востребована: ее у вас готовы купить с минимальной разницей в цене. Также у трейдеров есть стратегии, основанные на торговле спредом, — узкий спред заставляет их совершать больше сделок именно с этими бумагами.

Популярность. Голубые фишки входят в составы многих биржевых индексов. Последние позволяют крупным инвестиционным фондам формировать для своих клиентов портфели с различным наполнением, профилями доходности и риска.

Крупные фонды покупают акции большими объемами и производят периодическую ребалансировку своих портфелей. Это приводит к движению больших потоков капитала в голубых фишках.

Доходность голубых фишек

Голубые фишки считаются самыми надежными среди всех категорий акций, при этом их дивидендный уровень выше доходности облигаций и ставок по банковским депозитам.

Индекс стабильности дивидендов

Индекс DSI показывает, насколько регулярно компания выплачивает дивиденды и повышает их размер. Индикатор является историческим, то есть не включает риски будущего изменения дивидендной политики.

Чем ближе DSI к единице, тем лучше: это говорит о том, что дивиденды исправно выплачивались и повышались семь лет подряд. Значит, высока вероятность, что эта тенденция продолжится. Если же значение DSI от 0,3 до 0,6, то компания выплачивает дивиденды нерегулярно.

Например, «Новатэк» и «Лукойл» — одни из самых стабильных плательщиков: значения DSI для них составляют 1 и 0,93 соответственно.

Этот индекс может использоваться инвесторами как один из критериев при отборе бумаг в дивидендный портфель.