Эксперты сообщили о резком росте вложений иностранцев в российские активы

На фоне стабилизации экономической обстановки инвесторы продемонстрировали возросшую уверенность в успехе вложений в российские активы, отмечается в поступившем в РБК обзоре КПМГ рынка слияний и поглощений (M&A) в 2019 году.

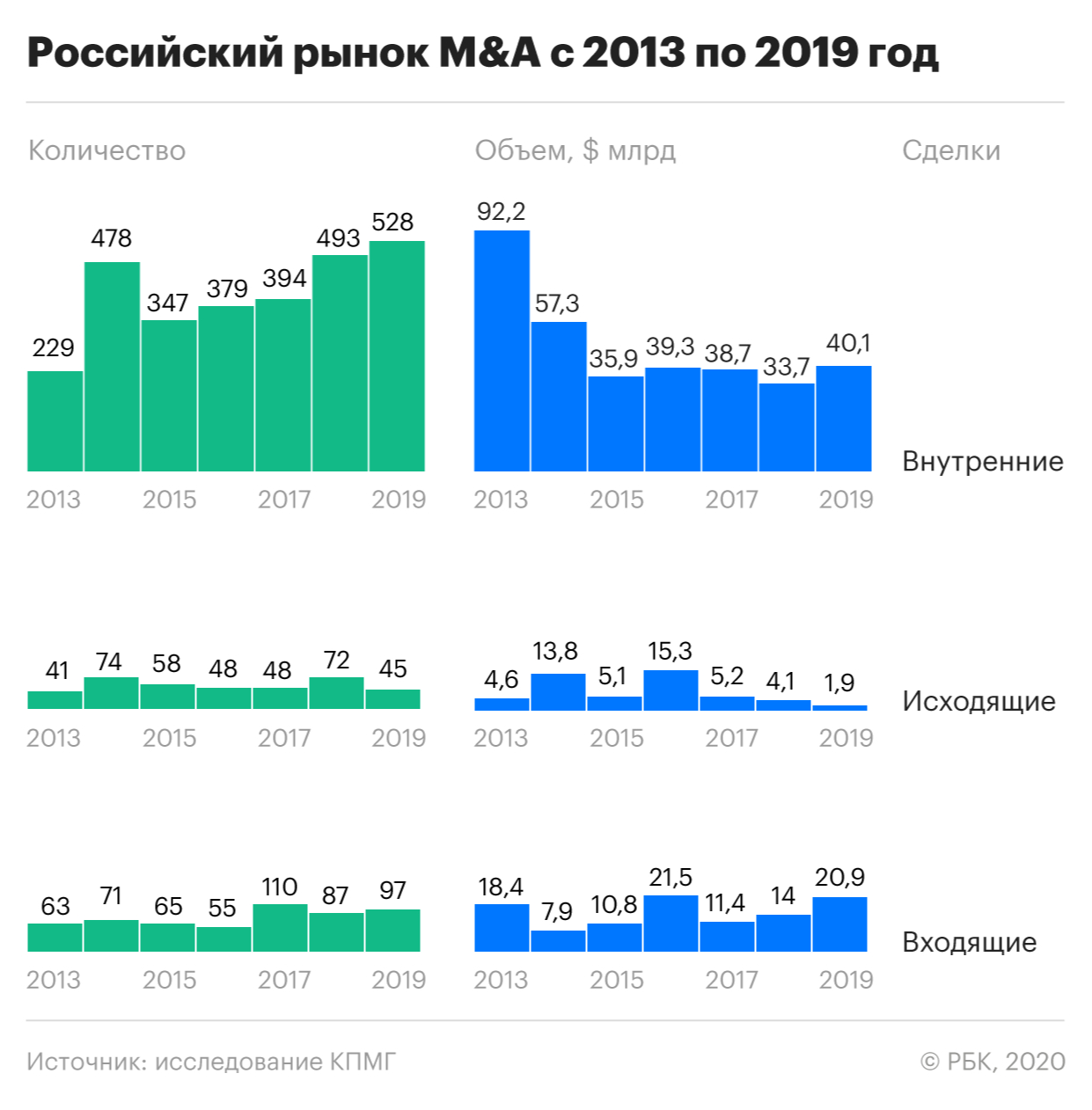

Главные результаты

Выход из спячки

В 2019 году инвесторы увидели явные признаки того, что российской экономике удалось успешно адаптироваться к санкциям и преодолеть зависимость от высоких цен на нефть, а значит, предсказуемость доходов от вложений в российские активы растет, отмечают в КПМГ.

Работают программы адаптации к новым реалиям — бюджетное правило, нацпроекты, восполняются национальные фонды (в 2020 году объем ФНБ превысит 7% ВВП), по-прежнему низок уровень госдолга, прокомментировала РБК руководитель отдела инвестиций и рынков капитала КПМГ Лидия Петрашова. Уверенности в перспективности вложений в российские активы добавило снятие в начале 2019 года санкций с компаний «Русал», En+ и «Евросибэнерго». «Все эти факторы приводят к постепенному высвобождению отложенного с момента событий 2014 года спроса на инвестиции», — пояснила эксперт.

Переоценивать эти успехи не стоит, скептичен начальник отдела инвестиций «БКС Брокер» Нарек Авакян. «Общий размер российского рынка в 2019 году составил чуть более 1% от глобального рынка слияний и поглощений и практически вдвое меньше рекордного 2013 года», — отметил эксперт.

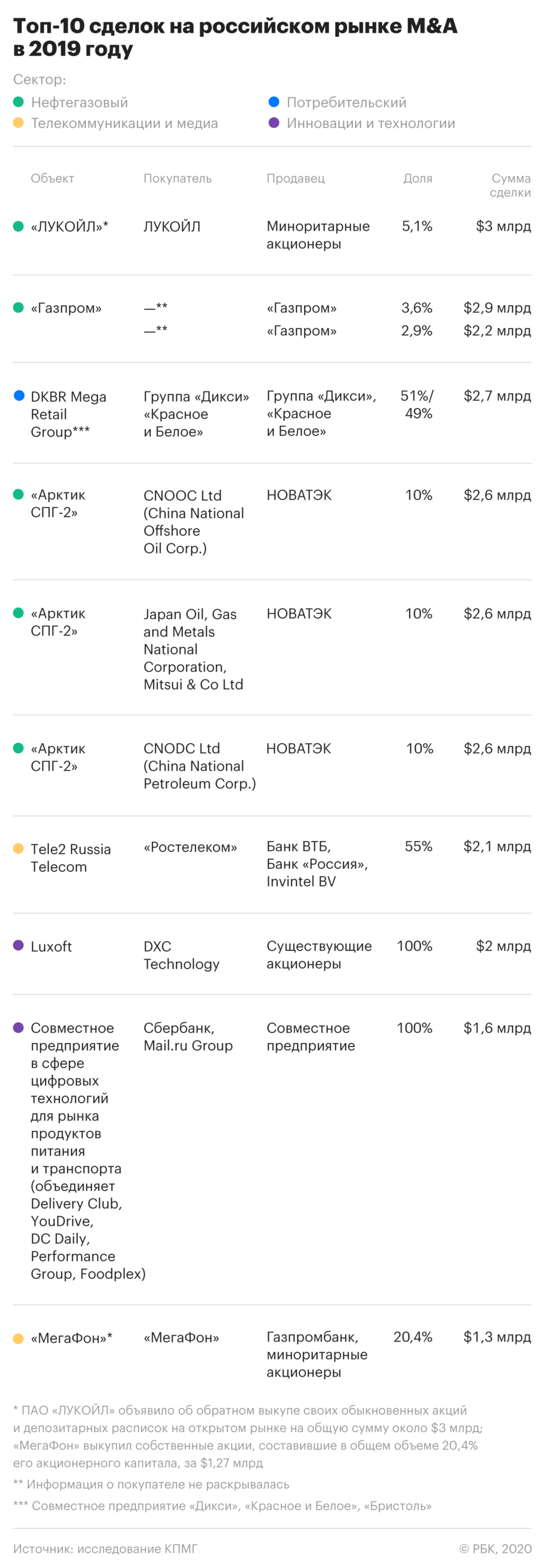

Арктический драйвер и первое IPO за два года

Значительная часть общего объема рынка M&A (34%) пришлась на сделки в нефтегазовом секторе. Прошедший год ознаменовался бумом инвестиций в проекты сжиженного природного газа (СПГ). Ключевым драйвером всего российского рынка M&A в 2018–2019 годах стали сделки НОВАТЭКа по продаже долей в проекте «Арктик СПГ-2» Total в 2018-м и с китайской CNPC и японской Mitsui в 2019 году.

Продажа непрофильных активов банков

Другим основным драйвером активности на рынке стал сектор недвижимости и строительства. Как отмечает КПМГ, за посткризисные годы в крупнейших российских банках и фондах накопилось много проблемных и непрофильных активов — недвижимости, девелоперских проектов и т.п. Банки сформировали соответствующие резервы, что открывает возможности для продажи активов на рыночных условиях.

При этом через государственные банки растет участие государства в сфере строительства и недвижимости. Так, группа ВТБ почти втрое увеличила долю в крупнейшем застройщике жилья ГК «ПИК» — до 23,05%. Параллельно с усилением участия государства происходит передел собственности среди частных инвесторов. В результате слияния с АО «ЛидерИнвест», ранее принадлежащего АФК «Система», группа «Эталон» укрепила свои позиции в числе лидеров на строительном рынке.

Инвестиции из США и Азии

В 2019 году российские компании больше избавлялись от приобретенных ранее зарубежных активов, чем покупали новые. Но КПМГ видит в продаже российским бизнесом зарубежных активов возможность для реинвестирования капитала в покупку внутренних активов.

По прогнозу экспертов, начало нового инвестиционного цикла в 2020 году и нацпроекты способствуют умеренному росту инвестиционной активности. В центре внимания инвесторов по-прежнему останутся нефтегазовый сектор, инновации и технологии. Количество сделок будет расти в потребительском секторе, а также в недвижимости и строительстве.

Иностранцы вложили рекордные суммы в российские ценные бумаги

В январе спрос иностранцев на российские бумаги бил рекорды, следует из обзора Центробанка «Ликвидность банковского сектора и финансовые рынки». За месяц они купили акции российских компаний на 37,8 млрд руб. – это рекорд как минимум за последние пять лет, пишет ЦБ (более ранние данные недоступны). На покупки нерезидентами пришлось 50,6% общего объема торгов акциями, следует из данных Московской биржи. Индекс Мосбиржи за месяц вырос на 6,4%, обновив исторический максимум: 31 января он поднимался до 2536,28 пункта. Индекс MSCI Russia в январе вырос на 13,2%, вернувшись к показателям апреля прошлого года.

Иностранные инвесторы активно покупали и ОФЗ, говорится в обзоре ЦБ: за месяц они купили российский госдолг на 55 млрд руб., это максимум с января 2018 г. В результате доходность длинных выпусков снизилась на 50–60 базисных пунктов. При этом только половину ОФЗ нерезиденты купили на аукционах, остальное – на вторичном рынке, где приток средств нерезидентов произошел впервые за последний год.

Кроме нерезидентов ОФЗ активно приобретали системно значимые банки – на 38,6 млрд руб., отмечает ЦБ. Альфа-банк в аукционах ОФЗ в январе не участвовал, но покупал гособлигации на вторичном рынке, сообщил его представитель, отказавшись раскрыть сумму. ВТБ регулярно проводит операции на рынке ОФЗ и в январе работал с госдолгом в рамках обычной деятельности, сказал его представитель. Представитель Сбербанка от комментариев отказался. Другие банки на запрос не ответили.

Рос спрос и на рубли, отмечает ЦБ. Курс рубля по отношению к доллару США в январе вырос на 5,8%, за это же время индекс валют развивающихся рынков JPMorgan вырос на 3,3%.

Ключевым фактором поддержки стали изменившиеся ожидания по ставкам ФРС, говорит главный экономист «ВТБ капитала» по России и СНГ Александр Исаков: ФРС не просто сохранила ставку на уровне 2,25–2,5%, но и дала понять, что будет терпеливой в отношении ДКП. «Мы наблюдали классическую историю, когда вслед за смягчением риторики ФРС мгновенно вырос спрос на рисковые активы», – указывает он.

Январь выдался крайне удачным для всех развивающихся рынков благодаря целому набору факторов, говорит главный стратег BCS Global Markets Вячеслав Смольянинов: это и торговые переговоры, и улучшившиеся макроэкономические данные, и риторика ФРС. Важной новостью стало снятие санкций с UC Rusal – это сигнал, что можно рассчитывать на отсрочку санкций, напоминает он.

Российский рынок все еще недооценен, указывает Смольянинов: взвешенный по индексу Мосбиржи коэффициент P/E в январе вырос до 5,5, но среднее его значение за последние пять лет – 6,8. По прогнозам BCS, индексы Мосбиржи и РТС до конца года могут вырасти еще на 20%. Среди развивающихся рынков российский – все еще один из самых дешевых, согласен портфельный управляющий «Альфа-капитала» Эдуард Харин. Он ждет роста индекса Мосбиржи на 14%, если ФРС оставит ставку без изменений, а российский ЦБ снизит ключевую ставку.

Зачем нужен иностранный брокерский счет: главные плюсы и минусы

Брокер — посредник между инвестором и биржей. И для частного российского инвестора удобно иметь «российского» посредника, а именно брокера, который имеет лицензию в России. Его нужно выбирать исходя из ваших целей инвестирования, сроков и способов. А также — инструментов, которыми инвестор планирует торговать.

Если вы просто хотите диверсифицировать портфель с помощью крупных иностранных компаний, а получать статус квалифицированного инвестора не хотите, то достаточно открыть счет в российском брокере с доступом к Санкт-Петербургской бирже. Если вам этого мало, вы можете открыть счет у иностранного брокера. Какие есть варианты?

Выход к зарубежным рынкам российский инвестор может получить с помощью дочерних компаний российских брокеров. Например, Just2Trade, Exante. Они имеют брокерскую лицензию Кипра и Мальты. Или американских — LightSpeed, Interactive Brokers. Последний — один из самых популярных посредников в России. Это полноценный брокер США, который подходит частным инвесторам. Счет у иностранного брокера несет в себе плюсы и минусы. Рассмотрим основные из них.

Много инструментов. Иностранный брокер позволяет инвестировать в неограниченное количество инструментов, стран и бирж. Особенно в индексные фонды. Если на Мосбирже менее 20 ETF, то иностранный брокер даст доступ инвестору к десяткам фондов из разных стран. При этом комиссия управляющей компании за ведение фонда будет ниже 1%. У тех фондов, которые доступны инвестору через российских брокеров, около 1% и больше.

IPO и оферты иностранных компаний. С помощью иностранного брокера также можно участвовать в IPO и офертах зарубежных компаний. Российские брокеры обычно позволяют инвесторам участвовать в IPO только при наличии статуса квалифицированного инвестора. Он есть далеко не у каждого. Во-вторых, у иностранного брокера порог входа будет ниже.

Так или иначе, нужно помнить, что IPO — это рискованное вложение, ведь акции после первичного размещения на бирже могут как рухнуть, так и взлететь. А вот оферта может быть более выгодна частному инвестору. Компании обычно предлагают инвесторам выкупить акции чуть выше рыночной цены.

Налоги. С дохода на фондовом рынке нужно платить налоги. В России брокеры обычно берут эту работу на себя, и инвестор получает уже чистые деньги на счет. В случае с иностранным брокером, отчитываться перед налоговой придется самостоятельно. Российскому инвестору нужно предоставить налоговой сведения о счетах, которые он открывает или закрывает в зарубежных финансовых организациях, и движении денег на этих счетах. Каждый год нужно будет предоставлять документы: сколько средств было изначально, какие сделки вы совершали и сколько денег стало в итоге. Нужно будет заполнить декларацию 3-НДФЛ и заплатить налог с прибыли.

Дополнительные комиссии. Если для того, чтобы начать инвестировать через российского брокера достаточно иметь 1000 рублей, то на счет у иностранного брокера лучше положить побольше средств. Дело в комиссиях. Самые крупные российские брокеры уже отказались от основных комиссий, таких как за депозитарий и ведение счета.

Сложный интерфейс и открытие счета. У российских брокеров есть удобные мобильные приложения. Благодаря этому у частных инвесторов больше нет необходимости разбираться в сложных терминалах. У иностранных брокеров тоже есть свои приложения, но скорее всего вам придется торговать через торговый терминал, который предоставляет иностранный брокер. Эти терминалы обычно не отличаются простотой.

Кроме сложного терминала, придется потратить много времени на то, чтобы открыть сам счет. Иностранные брокеры обычно проверяют личность инвестора, поэтому спросят у вас об опыте инвестиций и доходе. Брокер может потребовать подтвердить данные о доходах и предоставить выписку из банка или с работы.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Главные покупатели российских акций оказались западными

Американские инвесторы восстанавливают российский рынок.

Главными покупателями акций российских компаний являются инвесторы из США, Великобритании и севера Европы. Именно они позволяют российскому рынку ценных бумаг бить в этом году один рекорд за другим.

Неожиданные результаты принесло исследование Investor Update, проведенное аналитиками журнала IR Magazine с помощью Московской Биржи. Оказывается, за первые шесть месяцев текущего года американские инвестиционные фонды существенно увеличили свою долю на российском рынке ценных бумаг. Сейчас на долю инвесторов из США приходится 54% всех иностранных инвестиций на рынке ценных бумаг в России. Тенденцию роста активно поддержали в последние месяцы и инвесторы из Великобритании и скандинавских стран.

Рост иностранных инвестиций привел к росту индекса Московской Биржи, (MOEX), составленному из акций крупнейших российских компаний, на 15% и установлению нескольких рекордов.

По состоянию на 30 июня стоимость акций российских компаний, принадлежащих американским институциональным инвесторам, составляла 43,9 млрд долларов. Для сравнения: в конце прошлого года этот показатель был значительно ниже – 35,3 млрд долларов. Инвестиции британских и скандинавских финансовых организаций за первые полгода 2019 г. выросли до 16,5 и 8,1 млрд долларов соответственно.

Авторы исследования подчеркивают, что в целом рост рынка обеспечивали инвесторы для роста при помощи индексных инвесторов. Они соглашаются с тем, что на первом этапе санкции США и ЕС снизили объем иностранных инвестиций на рынке ценных бумаг России, но после того, как ситуация в стране начала улучшаться, деньги быстро вернулись. Так, в 2014 году иностранные инвесторы снизили долю акций российских компаний в своих портфелях на 50%, а в 2015 – еще на 7%. Но уже в следующем, 2016 году, когда ситуация начала заметно улучшаться, иностранные инвесторы быстро вернулись в Россию. В 2016 году доля иностранных инвестиций выросла на 66%, а в 2017 – еще на 11.

Новая волна санкций в 2018 году, вызванная якобы имевшими место вмешательством России в президентские выборы в США в 2016 году и отравлением Скрипалей в Солсбери, вновь спровоцировали всплеск продаж иностранными инвесторами акций российских компаний примерно на 10 млрд долларов. Но и эта тенденция оказалась недолгой. В этом году инвесторы из-за границы вернулись в Россию, еще раз доказав скоротечность более-менее эффективного действия санкций на инвестиционную обстановку в России.

Самые крупные иностранные инвесторы в России из США, Великобритании и Скандинавии. После 2011 года, года первого исследования Investor Update, на их долю пришлись три четверти (74%) всех иностранных инвестиций в России. Сейчас их доля выросла еще больше и составляет, на данный момент, примерно около 84% всех институциональных инвестиций в РФ.

Специалисты отмечают, что одним из главных показателей восстановления рынка инвестиций в России является тот факт, что иностранные инвесторы вкладывают деньги в длинный список российских компаний, а не только в «Газпром», «Лукойл» или, скажем, «Роснефть».

По мнению Майкла Чоджнаки, исполнительного директора платформы Closir, специализирующейся на компаниях на развивающихся рынках, имеется как минимум три причины такого роста российского рынка ценных бумаг. Во-первых, ему существенно способствует рост цен на сырье в этом году, поскольку многие российские компании в индексе связаны с добычей и продажей сырья. Во-вторых, в России очень высокие, по сравнению с другими развивающимися странами, дивиденды. И наконец, в-третьих, согласно общераспространенному мнению в России улучшилось корпоративное управление.

Чоджнаки также отмечает, что санкции продолжают оказывать негативное воздействие на российский рынок. Они частично объясняют низкие оценки стоимости российских компаний. Так, коэффициент P/E (цена к прибыли), являющийся главным показателем прибыльности для инвесторов, в России почти в 2,5 раза ниже, чем среднем для развивающихся рынков: 6,2 и 14,5 соответственно.

ЦБ назвал главную стратегию российских розничных инвесторов

На текущий момент существенная часть частных инвесторов покупает и в последующем не продает акции, сообщил Банк России в ноябрьском Обзоре рисков финансовых рынков. На рынке преобладает стратегия «купи и держи» (buy and hold), отметил регулятор.

Активность частных инвесторов на российском рынке акций растет. Сейчас они являются крупнейшими нетто-покупателями российских акций. С апреля по сентябрь 2021 года доля населения в общих нетто-покупках на рынке российских акций превысила 85%. Таким образом, российские граждане стали доминирующей силой на рынке и могут существенно влиять на тенденции в рыночной динамике, отмечает ЦБ.

Примерно 18% инвесторов, которые вложились в акции, на протяжении последних полутора лет вообще не продавали купленные бумаги. Инвесторы, которые продали менее 35% купленного портфеля, занимают 60% в нетто-покупках. Средний срок удержания проданной части позиции такими инвесторами на рынке акций составляет около 220 торговых дней, подсчитал регулятор.

В октябре покупки физических лиц оказались максимальными с начала года, немного превысив апрельский показатель, который составлял ₽80 млрд. Тем не менее общий портфель акций в структуре денежных накоплений физических лиц на 1 сентября 2021 года составляет всего 12%, что меньше, чем в большинстве стран, сообщил регулятор. В частности, в США и Швеции доля акций в структуре денежных накоплений частных лиц превышает 35%, а в Мексике она выше 40%.

Тем не менее доля неквалифицированных инвесторов на фондовом рынке все еще остается высокой, что может способствовать реализации рисков финансовой стабильности при формировании тренда на снижение котировок акций на российском и мировом фондовых рынках, сообщил регулятор. В этом случае поведение физических лиц как инвесторов может быть более волатильным и сложно прогнозируемым, считает ЦБ.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»