Актуальный список акций второго эшелона на 2021 год

Необязательно самые прибыльные ценные бумаги – это самые известные. Более доходными могут оказаться акции второго эшелона: список 2019 года позволит сориентироваться в самых выгодных предложениях. Остается только определиться со своим выбором.

Что такое акции второго эшелона простыми словами

Для организаций нехарактерна ощутимая разница между ценами их покупки и продажи. Такое положение дел снижает к ним интерес со стороны спекулянтов, ведь быстро заработать на акциях второго эшелона сложно. Впрочем, потенциальная доходность у таких акций на порядок больше в длительной перспективе, нежели у голубых фишек, что лично мне импонирует.

Динамика стоимости ценных бумаг второго плана, несмотря на их умеренную ликвидность, обычно характеризуется существенными колебаниями. Так, отклонения в 5 % за день считается нормой.

Список российских акций второго эшелона

Перечень организаций, акции которых отнесены ко второму эшелону ПАО:

Что такое голубые фишки?

Это акции компаний первого эшелона. У них, с инвестиционной точки зрения, наиболее привлекательные ценные бумаги. Предприятия, выпускающие такие акции, характеризуются популярностью, большой капитализацией, высокими ожиданиями и наилучшими показателями деятельности. Они мечта всех инвесторов (и моя тоже). Их легко приобрести на ММВБ.

Необходимо понимать, что приведенное деление условно. Конкретных значений для параметра, определяющих статус акции, не существует.

Голубыми фишками в РФ признаны:

Среди зарубежных аналогичных компаний первый эшелон:

На что обращать внимание при выборе акций 2-го эшелона

При желании прикупить ценные бумаги учитывают:

Риски и особенности торговли

Решиться приобрести акции второго эшелона было сложно. Причин несколько:

Минимизировать риски помогут следующие особенности работы:

Лучшие брокеры для покупки и инвестиций в акции

Обратите внимание на следующих брокеров:

Заключение

Для заработка необязательно ограничиваться только голубыми фишками. Доход могут принести ценные бумаги второго и даже третьего эшелона. Главное – не бросаться очертя голову, а обдумывать каждую возможность.

Облигации второго эшелона. Есть ли интересные бумаги

По мере снижения ключевой ставки Банка России до 4,25%, доходности на рынке облигаций также падали. В лидерах были государственные ОФЗ, доходности по которым на горизонте 5 лет оказались ниже 5%.

В то же время корпоративные бумаги второго эшелона, которые в меньшей степени пользуются спросом среди зарубежных инвесторов из-за отсутствия международных рейтингов и невысокой ликвидности, до сих пор выглядят привлекательными. В зависимости от кредитного качества и срока до погашения инвестор может рассмотреть для покупки бумаги с доходностью от 6,5% до 7,5% годовых, не принимая на себя чрезмерный риск.

Рассмотрим ряд эмитентов, чьи облигации могут оказаться интересными для консервативного инвестора. Параметры облигаций в таблицах указаны по состоянию на 11 августа 2020 г.

АФК Система

Система постепенно снижает долговую нагрузку, и после кратковременного перерыва в I полугодии 2020 г. такая тенденция может возобновиться. Компания обладает диверсифицированным портфелем активов, включая доли в ряде динамично развивающихся компаний. Денежный поток от дочерних компаний, в частности от МТС и Детского мира, а также возможность реализовать некоторые активы поддержит платежеспособность эмитента.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA, прогноз «стабильный». Последний пересмотр — 25.09.2019 г. Долговым обязательствам, выпущенным в мае и июле 2020 г., присвоен аналогичный кредитный рейтинг.

ГК ПИК

Группа компаний «ПИК» — крупный девелопер, занимающийся комплексной застройкой жилой недвижимости. Основной объем строительства (более 85%) приходится на Москву и Московскую область. По оценке рейтингового агентства Эксперт РА, в ближайшие несколько лет операционный денежный поток, объем денежных средств на счетах и привлечение проектного финансирования будут в значительной мере покрывать потребности компании в операционных издержках, выплатах по долгу, дивидендных выплатах, а также для исполнения других финансовых обязательств.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA, прогноз «стабильный». Последний пересмотр — 15.06.2020 г.

РЕСО-Лизинг

На фоне ухудшения экономических перспектив лизинговые компании оказались под давлением из-за возможного снижения платежеспособности заемщиков. В целом кредитные спреды долговых обязательств компаний из данной отрасли расширились, чем объясняется высокий уровень доходности.

РЕСО-лизинг является стратегически важной частью бизнеса РЕСО-Гарантия и специализируется на лизинге легкового и грузового автотранспорта (71% и 20% чистых инвестиций в лизинг на 01.01.2020 г. соответственно). Узкая специализация компании на автолизинге компенсируется высокой ликвидностью предметов лизинга и низкой концентрацией портфеля — на топ-10 объектов кредитного риска приходится не более 5,5% совокупной величины кредитных рисков.

Эксперт РА отмечает высокую достаточность капитала и качество лизингового портфеля, адекватную ликвидную позицию и уровень корпоративного управления, а также сильные рыночные позиции в качестве аргументов для высокого рейтинга кредитоспособности.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA+, прогноз «стабильный». Последний пересмотр 04.06.2020 г.

Группа ЛСР — крупный девелопер жилой недвижимости. Деятельность компании диверсифицирована по территориальному признаку и охватывает рынки Санкт-Петербурга, Москвы и Екатеринбурга. Обширный портфель проектов на разной стадии готовности и системообразующий статус обеспечивают компании сильные рыночные позиции и возможность благополучно пережить сложный период 2020 г. Добавочный объем ликвидных средств, который стал доступен благодаря снижению дивидендов, дает дополнительный запас прочности для исполнения обязательств.

Среди интересных облигаций можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA, прогноз «стабильный». Последний пересмотр — 23.01.2020 г.

ЧТПЗ

Челябинский трубопрокатный завод является одним из крупнейших производителей трубной продукции в России и в мире. В 2019 г. доля трубного сегмента в EBITDA составила 85%, при этом 71% EBITDA составил вклад сегмента бесшовных труб нефтяного сортамента и индустриальных труб, 15% пришлось на трубы большого диаметра.

По итогам I полугодия 2020 г. выручка компании сократилась на 16,3%, но EBITDA снизилась лишь на 1,7% г/г. Операционный денежный поток вырос в 2,5 раза. Долговая нагрузка с начала года подросла с 2,1х до 2,3х Net Debt/EBITDA LTM.

Ожидается, что компания сохранит адекватный уровень платежеспособности на горизонте ближайшего года.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA+, прогноз «стабильный». Последний пересмотр — 27.02.2020 г.

Рейтинг агентства Fitch Ratings BB-, прогноз стабильный. Последний пересмотр — май 2020 г.

ХК Металлоинвест

ХК «Металлоинвест» является крупнейшим производителем и поставщиком железной руды в России и СНГ, занимает второе место в мире по производству окатышей и первое по товарному горячебрикетированному железу. Обеспеченность запасами около 137 лет.

На фоне пандемии коронавируса, рынок ЖРС находится в достаточно сбалансированном состоянии. Спрос и цены на сталь могут находится под давлением до конца 2020 г., но даже по наиболее консервативным прогнозам Металлоинвест останется платежеспособным.

Долговая нагрузка компании остается на умеренном уровне, соотношение Net Debt/EBITDA на 31.12.2019 г. составило 1,49х. Невысокий объем краткосрочного долга позитивно сказывается на показателях ликвидности. По оценке Эксперт РА, отношение выплат по долгу, включая проценты, в 2020 г. к LTM EBITDA составит 0,1х.

Среди облигаций эмитента можно выделить следующий выпуск:

Рейтинг агентства Эксперт РА ruAA, прогноз «стабильный». Последний пересмотр — 06.05.2020 г.

Уралкалий

Вертикально-интегрированный производителей калия, один из крупнейших в мире. По итогам 2019 г. доля компании на рынке калийных удобрений составила около 15%, что говорит о сильных позициях в отрасли, которую можно считать защитной в 2020 г. Рост экспортной выручки из-за ослабления рубля и сокращение капитальных затрат в 2020 г. укрепляют оптимистичный взгляд на возможность компании исполнять свои обязательства, несмотря на относительно высокую долговую нагрузку на уровне 3,1 Net Dent/EBITDA на начало 2019 г.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA, прогноз «стабильный». Последний пересмотр — 15.05.2020 г.

Белуга

Влияние эпидемии COVID-19 на операционные показатели компании может иметь ограниченный характер, поскольку на продажи в кафе, рестораны и бары приходится менее 10% продаж алкогольной продукции в России. Продажи компании в розничном сегменте в первые 5 месяцев 2020 г. росли двузначными темпами. Снижение продаж в магазинах беспошлинной торговли (около трети экспортной выручки) может быть компенсировано перенаправлением поставок на другие рынки, в меньшей степени зависимые от продаж в ресторанах.

Агентство Fitch Ratings выражает мнение, что операционные показатели у Белуга Групп сохранят устойчивость к давлению, обусловленному COVID-19.

Среди облигаций эмитента можно выделить следующие выпуски:

Рейтинг агентства Эксперт РА ruA-, прогноз «стабильный». Последний пересмотр — 25.12.2019 г.

Рейтинг агентства Fitch Ratings B+, прогноз стабильный. Последний пересмотр — 22.06.2020 г.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Покупки в нефтяниках и продажи в IT

Сбербанк. Пробой сопротивления более вероятен

ОПЕК+ сохранил статус-кво. Что будет с нефтью

Московская биржа отчиталась об оборотах за ноябрь. Рекорды есть

Шокирующие предсказания Saxo Bank на 2022

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Зачем инвестировать в акции Microsoft

Медвежий рынок приближается?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции второго эшелона — что это? Где найти и как купить акции 2-го эшелона?

Какие акции относятся к бумагам второго эшелона?

Отличительные признаки таких акций:

То, что ценные бумаги относятся ко 2 эшелону, не означает, что они «низкого качества». Компания может быть не заинтересована в популяризации своих акций. Еще одна причина нахождения в этой категории – текущая стадия развития бизнеса. Многие компании в процессе эволюции проходили через этап, когда их акции относились ко 2 эшелону.

Где найти список бумаг 2-го эшелона?

На фондовых биржах есть разделение акций на котировальные списки, но они не подходят для разделения ценных бумаг на эшелоны. У бирж разнятся требования, выдвигаемые к каждому уровню котировальных списков, именно соответствие этим требованиям определяет вхождение компании в один из них. Но нахождение компании, например, в 1 котировальном списке на ММВБ не означает, что она гарантированно относится к 1 эшелону.

Например, ценные бумаги ПАО «Детский мир» на ММВБ входят в первый котировальный список. При этом по ликвидности, объему торгов акции соответствуют второму эшелону. Та же ситуация с зарубежными биржами, они не делят бумаги по этому показателю.

Для поиска таких акций используется 2 метода:

На российском рынке в роли таких инструментов могут выступать индекс голубых фишек, а за второй эшелон отвечает индекс компаний средней и малой капитализации. Данные доступны на сайте самой Московской биржи, там же их можно сравнивать и изучать изменение котировок на истории. Ранее рассчитывался отдельный индекс, ориентированный именно на бумаги 2-го эшелона, но позже его расчет был прерван.

В соответствии с этим принципом к 2 эшелону относятся такие компании как Система АО, МРСК, Центр, Детский Мир, Аэрофлот, Лента, Petropavl, РусГидро, Мечел, Распадская. Полный состав корзины индекса можно изучить на smart-lab.ru. Некоторые из этих компаний довольно известный и в России, и в мире, но с точки зрения ликвидности, объема торгов не соответствуют критериям 1-го эшелона. Всего в корзине бумаги 33 компаний.

Что касается конкретных компаний, то за рубежом насчитываются сотни компаний второго эшелона. Среди них Deckers Outdoor Corporation, Novavax Inc., Banner Corporation, Lakeland Financial Corporation. Перечисленные бренды обладают миллиардной капитализацией, но не претендуют на включение в первый эшелон.

Стоит ли инвестировать в бумаги компаний второго эшелона?

Для наглядности удобнее сравнивать рост соответствующих индексов на дистанции. Это показывает потенциал вложений в высоконадежные ценные бумаги и акции компаний второго эшелона.

Что касается доходности, то инвестирование в S&P 500 на той же дистанции было бы более выгодным. На бумагах акций второго эшелона также можно было заработать, но меньше.

За период с 2017 г. по 2019 г. крупный капитал в первую очередь заходил в акции крупных компаний. Объяснить это можно разными причинами. Одна из них – желание инвесторов подстраховаться в период общемировой нестабильности. Накануне кризиса бумаги крупнейших компаний рассматриваются как вариант убежища, страховки на случай девальвации фиатных валют. Отчасти этим объясняется взлет американского фондового рынка в 2020 г.

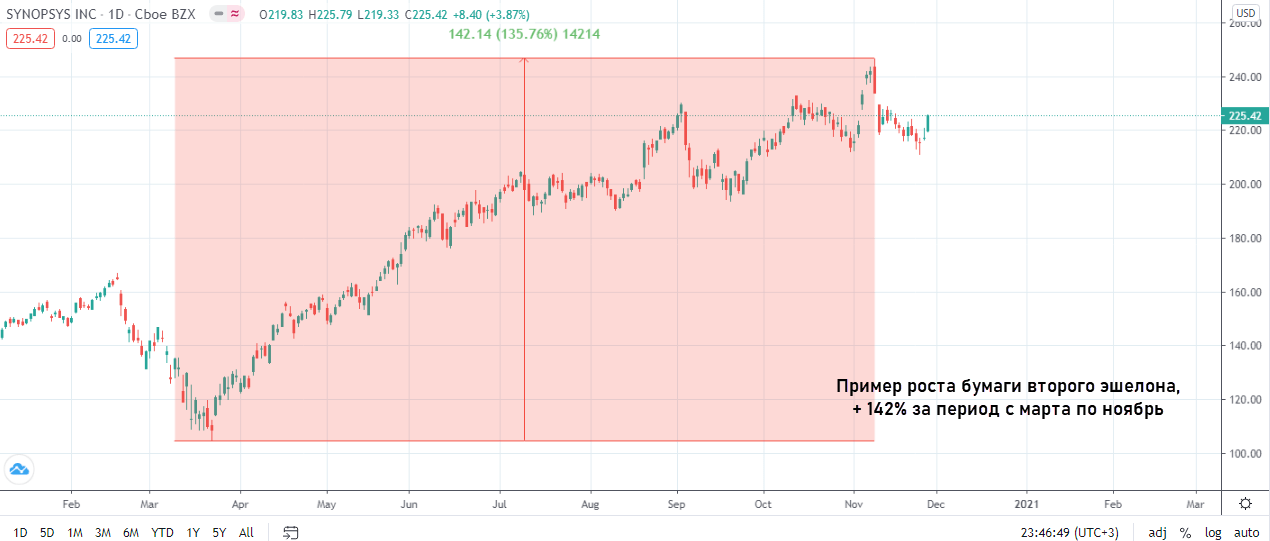

Ситуация с индексами описывает картину в целом. Бывают и исключения, отдельные компании, относящиеся ко 2 эшелону, могут показывать феноменальный рост и доходность на вложенный доллар.

В какие бумаги стоит инвестировать?

При отборе нужно учитывать сектор, в котором работают компании. Наиболее перспективны:

При таком подходе к отбору акций риски никуда не деваются, но повышается вероятность роста котировок. В периоды нестабильности лучше не вкладываться в сырьевой, машиностроительный и прочие секторы, сильно зависящие от спроса на сырье и состояния мировой экономики в целом.

Например, весной 2019 г. аналитики Московской биржи в небольшом обзоре рекомендовали включать в инвестиционные портфели:

Как купить акции 2-го эшелона?

Если описать весь процесс с самого начала, то процесс выглядит так:

Заключение

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

Второй эшелон акций

Начинающие инвесторы наслышаны о надежности голубых фишек, а к другим эшелонам ценных бумаг относятся с осторожностью. В реальности же менее ликвидные активы не лишены собственного потенциала. Для использования возможности получить прибыль от инвестиций во второй эшелон акций важно научиться отличать их от других бумаг и разобраться в рисках и особенностях торговли. Все это, а также понятие индекса РТС-2 и примеры российских / иностранных компаний в обзоре.

Понятие «акции второго эшелона» и их отличие от голубых фишек

Акции второго эшелона — это ценные бумаги, выпускаемые компаниями с более низкой капитализацией и стабильностью по сравнению с голубыми фишками. В эту группу входят достаточно крупные предприятия без широкой мировой популярности и востребованности. Эмитенты используют умеренную маркетинговую кампанию по отношению к этим акциям, в связи с чем интерес инвесторов к ним не так велик, как к голубым фишкам.

Основные критерии оценки второго эшелона акций:

На практике акции первого эшелона редко достигают ежегодного роста более 15 %. Для сравнения менее ликвидные активы способны продемонстрировать увеличение стоимости больше двух раз за год. Причина заключается в том, что эмитентами этих ценных бумаг порой выступают компании с большим потенциалом развития, но не успевшие его продемонстрировать — недооцененные организации.

Акции второго эшелона предпочитают приобретать инвесторы с долгосрочной стратегией вложения капитала. Широкий спред мешает заработать быструю прибыль, но высокая волатильность свидетельствует о перспективности этих активов. Этот подход помогает сбалансировать портфель. Надежность менее ликвидных активов ниже по сравнению с голубыми фишками, но их ценность состоит в том, что они способны принести хороший доход в будущем.

Примеры российских и иностранных компаний второго эшелона

На отечественном и зарубежном рынках обращается достаточно большое количество акций второго эшелона. Многие из них имеют высокую вероятность в будущем достичь уровня голубых фишек за счет относительно высокой капитализации и усиливающейся востребованности среди инвесторов.