Все последующие выпуски Только предстоящий выпуск Получить напоминание за 1 торговый день

Позиция успешно добавлена:

Обзор FSRTSc1

Техническое резюме

| Тип | 1 день | 1 неделя | 1 месяц |

|---|---|---|---|

| Скол. средние | Продавать | Активно продавать | Активно продавать |

| Тех. индикаторы | Активно продавать | Активно продавать | Активно продавать |

| Резюме | Активно продавать | Активно продавать | Активно продавать |

Трендовые акции

Позиция успешно добавлена:

Все последующие выпуски Только предстоящий выпуск Получить напоминание за 1 торговый день

| Название | Послед. | Макс. | Мин. | Изм. | Изм.% | Объём | Время |

|---|---|---|---|---|---|---|---|

| Газпром | 350,31 | 352,67 | 344,80 | +5,10 | +1,48% | 68,81M | 02/12 |

| Абрау-Дюрсо | 196,00 | 198,00 | 195,00 | -1,00 | -0,51% | 48,97K | 02/12 |

| ЛУКОЙЛ | 6.721,5 | 6.768,0 | 6.558,0 | +145,0 | +2,20% | 1,34M | 02/12 |

| Акрон | 12.444,0 | 12.800,0 | 12.322,0 | -96,0 | -0,77% | 11,59K | 02/12 |

| Северсталь | 1.584,00 | 1.585,80 | 1.557,20 | +21,00 | +1,34% | 1,03M | 02/12 |

| Норникель | 22.140,0 | 22.162,0 | 21.868,0 | +188,0 | +0,86% | 204,07K | 02/12 |

| Сбербанк | 325,50 | 329,00 | 320,54 | +1,10 | +0,34% | 56,27M | 02/12 |

| Система | 24,81 | 25,50 | 24,65 | -0,22 | -0,87% | 29,50M | 02/12 |

| Московская биржа | 160,51 | 161,19 | 157,22 | +3,30 | +2,10% | 10,58M | 02/12 |

| ЧТПЗ ОАО | 314,00 | 334,50 | 313,50 | 0,00 | 0,00% | 0 | 21/09 |

Начните торговать с ведущими брокерами

| Брокеры | Регулятор | Мин. вклад | |

|---|---|---|---|

| Управление по финансовому регулированию и надзору (Сент-Винсент и Гренадины ) | $1 | Торговать | |

| Комиссия по ценным бумагам и биржам Кипра (Кипр), Комиссия по ценным бумагам и инвестициям Австралии (Австралия), Комиссия по международным финансовым услугам (Белиз) | $5 | Торговать | |

| Нет | $500 | Торговать | |

| Нет | $500 | Торговать | |

| Комиссия по ценным бумагам и биржам Кипра (Кипр), Управление по финансовому регулированию и контролю (Великобритания), Комиссия по ценным бумагам и инвестициям Австралии (Австралия), Служба регулирования отрасли финансовых услуг (США) | $200 | Торговать |

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

ФСК ЕЭС акции

Завязываю с ВТБ нашёл более прибыльный инструмент

Привет всем

смотрим скрин

Прибыль на конец года 27%

Начинаю покупать.

Firetrade, да уж, без вас совсем грустно было. Дневного роста в 3% я не припоминаю, хотя сижу в бумаге 2,5 года и собрался включать ее в завещание.

Завязываю с ВТБ нашёл более прибыльный инструмент

Привет всем

смотрим скрин

Прибыль на конец года 27%

Начинаю покупать.

Как зарабатывают телеграм-каналы

Оказывается заработок телеграм-каналов один из лёгких. Я вообще об этом ранее и не догадывался.

Пост будет коротким, потому как даже я обалдел и даже приорхренел от простоты этого дохода. Суть такая:

1) создаём телеграм-канал

2) рекламим и набираем народ

3) смотрим на акцию на дне:

Авто-репост. Читать в блоге >>>

Завязываю с ВТБ нашёл более прибыльный инструмент

Привет всем

смотрим скрин

Прибыль на конец года 27%

Начинаю покупать.

Авто-репост. Читать в блоге >>>

![]()

![]()

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

«ФСК ЕЭС» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня»

(раскрытие инсайдерской информации)

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы»

1.

Авто-репост. Читать в блоге >>>

![]()

![]()

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Тимофей Мартынов, почему-то все кто считает дивы по сетям никогда формулу их расчета не открывали )) никто и не слыхал что в ФСК и МРСК идут отчисления на ИП многомиллиардные

И по наивности считают что МРСК ЦП где отчисления уже 2.5 миллиарда заплатит больше чем Центр с нулевыми отчислениями

siesta00, подскажите, что такое отчисления на ИП?

Владимир, часть чистой прибыли которая уходит в инвестиции и вычитается из дивидендной базы

![]()

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Тимофей Мартынов, почему-то все кто считает дивы по сетям никогда формулу их расчета не открывали )) никто и не слыхал что в ФСК и МРСК идут отчисления на ИП многомиллиардные

И по наивности считают что МРСК ЦП где отчисления уже 2.5 миллиарда заплатит больше чем Центр с нулевыми отчислениями

siesta00, подскажите, что такое отчисления на ИП?

![]()

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Тимофей Мартынов, почему-то все кто считает дивы по сетям никогда формулу их расчета не открывали )) никто и не слыхал что в ФСК и МРСК идут отчисления на ИП многомиллиардные

И по наивности считают что МРСК ЦП где отчисления уже 2.5 миллиарда заплатит больше чем Центр с нулевыми отчислениями

![]()

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Выручка за 9мес2021 выросла до 186 млрд руб (+5.4% к 176 млрд за 9мес2020) на фоне роста объема переданной электроэнергии (+7%), роста тарифа (+5.5%), снижения выручки от техприсоединений

Операционные расходы выросли до 123 млрд (+10% 112 млрд) на фоне роста амортизации из-за ввода новых мощностей (+11%) и роста расходов на потери (+19%)

В итоге чистая прибыль снизилась до 54.7 млрд руб (-6.5% 58.5 млрд) или 0.043 руб на акцию

Долг остался на уровне около 244 млрд руб. Ставка выросла с 5.8% до 7.5%

Чистый долг снизился до 181 млрд (197 млрд)

EBITDA 107.7 млрд (+3.6% 104)

Операционный денежный поток 101 млрд руб, капзатраты 64 млрд (+36% 47 млрд), закрытие депозитов 7 млрд, уплаченные проценты 8.5 млрд, уплаченные дивиденды 20 млрд

В результате денежные средства выросли на 23 млрд до 53 млрд руб

Слабый отчет. Компания вступает в период высоких капзатрат и роста долга на фоне роста ставок. Отдаю предпочтение другим дочкам Россетей, по многим из которых ожидаю двузначные дивиденды за 2021 год (ЛенПреф, Россети Центра, Россети ЦП, Россети Урал, Россети Московский регион)

Value trap в ФСК ЕЭС

ФСК ЕЭС всю жизнь выглядит дешевой. Стоит всего 3 годовых прибыли и EV/EBITDA=3.

Я пошерстил последние квартальные отчеты и посчитал свободный денежный поток компании.

За последние 12 мес он составил 14,4 млрд руб, что в 4,6 раза ниже чистой прибыли.

Таким образом, при P/E=3, компания имеет к-т p/fcf=15, что уже совсем не дешево.

Причем за последние 3 года СДП у ФСК только ухудшается.

Собственно вот и причина, по которой дивиденды ощутимо ниже 50% прибыли МСФО.

С другой стороны даже при низком пэйауте, акции могут дать дивдоходность 7-9%.

При ОФЗ которые уже поднялись к 9% и отсутствии перспектив роста у ФСК нельзя сказать что бумага супер привлекательная.

Падение акций на 25% с лета выглядит вполне оправданным с учетом роста процентных ставок.

Авто-репост. Читать в блоге >>>

ФСК ЕЭС: выкуп ценных бумаг

Выкуп ценных бумаг эмитентом

Эмитент: ФСК ЕЭС

Ценная бумага: ФСК ЕЭС-2-боб

ISIN: RU000A0JX090

Дата сообщения: 01.12.2021

Авто-репост. Читать в блоге >>>

Жду 0,14 Р. в 2022 г. немаленькая сумма на покупку по этой цене приготовлена.

Андреев Витя, а чего не 0,08? Это число гораздо интереснее!

С.В., как хотите. я буду покупать там, где уверен

![]()

Жду 0,14 Р. в 2022 г. немаленькая сумма на покупку по этой цене приготовлена.

Андреев Витя, а чего не 0,08? Это число гораздо интереснее!

Жду 0,14 Р. в 2022 г. немаленькая сумма на покупку по этой цене приготовлена.

![]()

В чём фишка форума? В раздаче статусов разным новичкам, которые репостят новости и аналитику с сайтов инвестиционных компаний?

Причём делают это с ошибками автора. То есть сам репостер не перечитывает. Ему главное, чтоб читатели схавали, а он получит статус «Акционер» на форуме.

Дмитрий Зы, это кто Вам не угодил так? Новости в основном репостят штатные новостники ресурса… им статус не нужен, им зарплата нужна.

![]()

В чём фишка форума? В раздаче статусов разным новичкам, которые репостят новости и аналитику с сайтов инвестиционных компаний?

Причём делают это с ошибками автора. То есть сам репостер не перечитывает. Ему главное, чтоб читатели схавали, а он получит статус «Акционер» на форуме.

Покупаю акции ФСК ЕЭС. Полный анализ компании.

Доброго времени суток дорогой читатель. В этой статье хотел бы подробно расписать, почему я покупаю акции ФСК ЕЭС.

Для начала расскажу что это за компания и кто ей владеет.

ПАО «Федеральная сетевая компания Единой энергетической системы» (ПАО «ФСК ЕЭС») была создана 25 января 2002г. главным учредителем был РАО «ЕЭС России», тогда было ОАО ФСК ЕЭС.

В июне 2013 года во исполнение Указа Президента Российской Федерации в качестве взноса в уставной капитал ОАО «Россети» передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС».

А в июле 2015 года Федеральная сетевая компания изменила своё фирменное наименование на Публичное акционерное общество «Федеральная сетевая компания Единой энергетической системы» (ПАО «ФСК ЕЭС»)

Так вот на 30.06.2020г. на 80,13% данной компанией владеет ПАО Россети. (ссылка). Всего акций выпущено 1 274 665 млн.акций. По цене 0.19100 на общую сумму 243 461 015 000 р. (243 млрд. 461 млн. р.). Свободных в обращении акций на бирже на 2019г. 18,2%. Что составляет 44 млрд 310 млн.р.

Выручка за 2019г. по МСФО составляет 249,6 млрд.р за год. Чистая прибыль 86,6 млрд.р. Сколько рентабельность. 34,7%. Каждый решает сам много это или мало. У газпрома 15%.

Долг у ФСК ЕЭС 239 млрд.р. И это конечно расстраивает, но он прекрасно обслуживается. Но плюс еще в компании есть нераспределенная прибыль в размере 125 млрд. 807 млн.р. (ссылка) (код 1370) Ну как. По мне очень даже не плохо. Скопили внушительную сумму. Вопрос зачем?

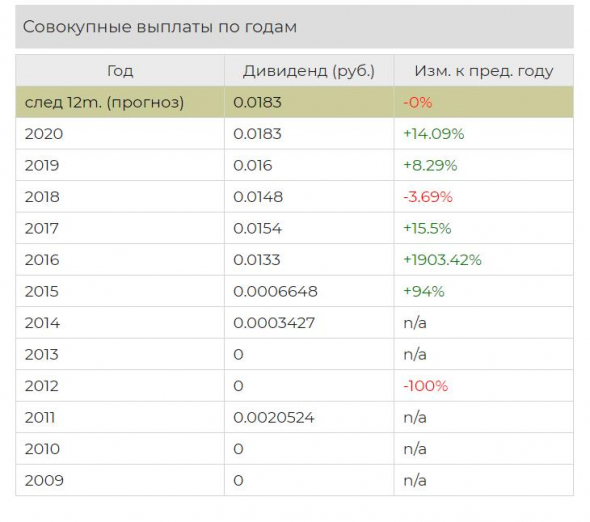

Поговорим о дивидендах. Ведь они не маленькие и платятся постоянно.

Как мы видим, все стабильно. за 2019г. на дивиденды было направлено 27% чистой прибыли, что составляет 23,3 млрд.р. Остальное направили в нераспределенную прибыль. Может ли компания платить больше? Конечно да, и даже направить часть из «кубышки». Но нужно ли это сейчас? Сложно ответить на этот вопрос. Но я всегда сторонник следовать за крупным покупателем. В данном случае Россети владеют большим пакетом и заинтересованы в прибыли. И по возможности будут выделять денег больше.

Так же провел анализ по чистым активам. Сколько денег принадлежит на 1 акцию, если раздать каждому акционеру чистый актив (это без долгов). Делим чистые активы на кол-во акций.

У меня получилась цена 0.8935р. столько должна стоить 1 акция. А сколько она стоит сейчас?? 0.1910р. Порядка 4.5 раза. Внушительно. По мне так очень. Но… какие то активы не поддаются оценки, а так же всегда должен быть дисконт.

Даже на сайте, который мне любят ставить в пример. По затратному подходу недооценена в 2.2 раза.

P.S. этим подходом можно пользоваться только при оценки производственных предприятий. IT сфера не будет считаться. Рыночная стоимость всегда будет переоценена.

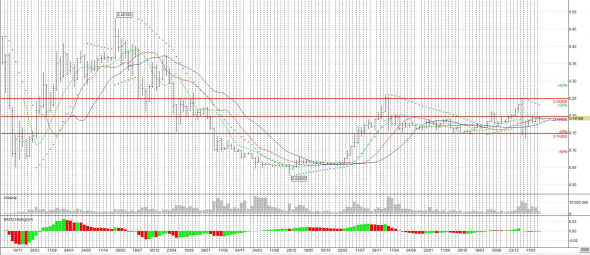

Что по техническому анализу?

ФСК ЕЭС 2-ух недельный график на 20.07.2020г. на 12.27 по мск.

Что я вижу. Уровень цены 0.14800-0.15000р. очень хорошо отрабатывается. От него рисуются отскоки и объемы. Сейчас мы зависли возле другого уровня 0.19600р. Я вижу набор позиции крупным покупателем. След. уровень 0.25000р.

Меня часто спрашивают: когда будет рост и какие цели? Я могу отвечать конечно на абум. Но рост будет тогда, когда крупный покупатель сформирует позицию. Какая цель? Минимум 0.25000р. а там как пойдет. Всегда смотрю по объему и цене. По ситуации.

Итог: на всех своих счетах у меня куплена ФСК ЕЭС, доля не более 8%. Буду ли я ее увеличивать. Возможно да, но пока и так солидная сумма.

Данная статья НЕ ЯВЛЯЕТСЯ РЕКОМЕНДАЦИЕЙ. Используйте ее в ознакомительных целях.

Может что то упустил, не доглядел. Поправьте меня. Пока не поздно может продать ее.

Так же подписывайтесь на мой телеграмм канал. Тут всегда актуальные идеи.