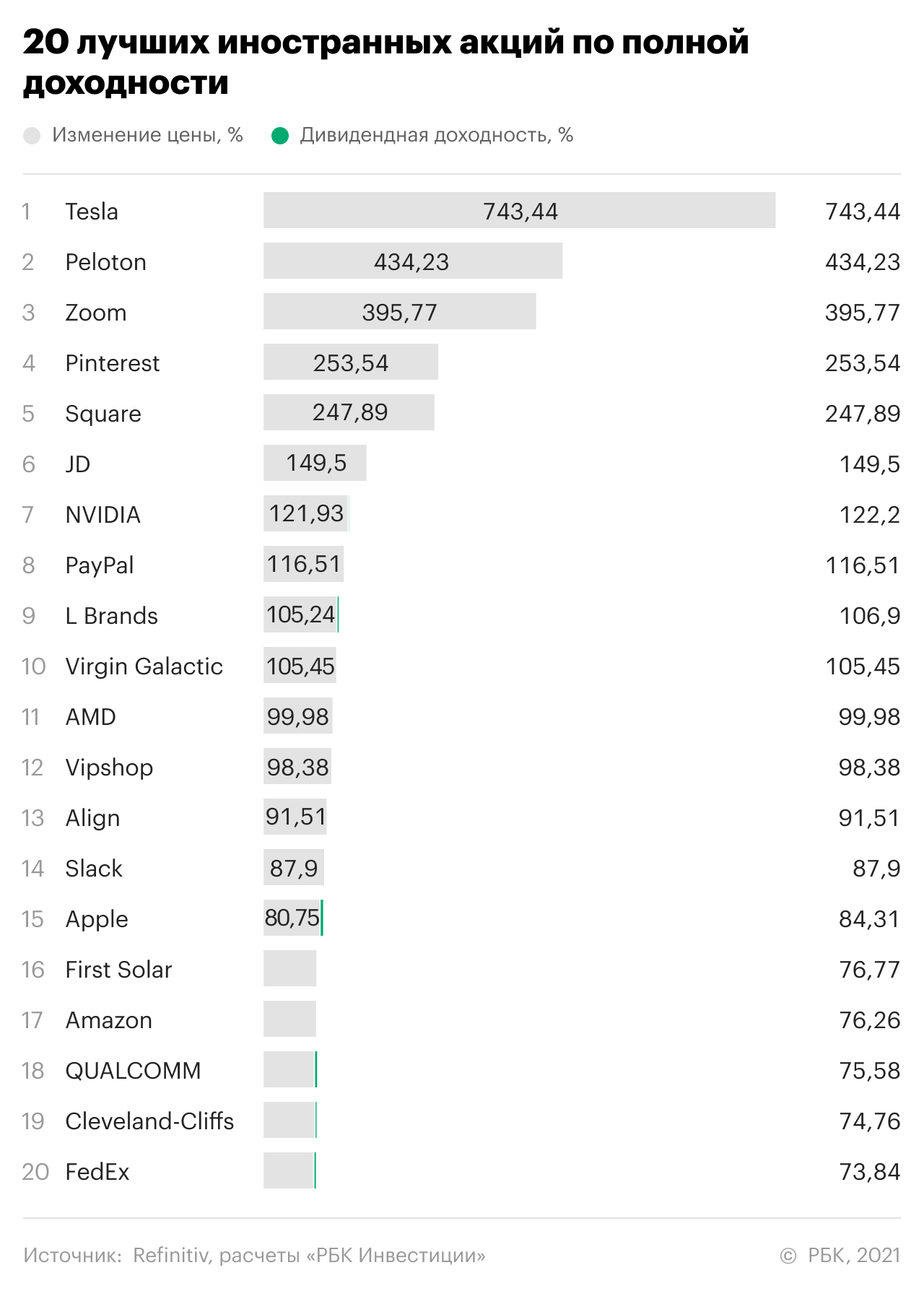

20 лучших иностранных акций 2020 года. Рейтинг РБК

Мы определили самые прибыльные иностранные акции 2020 года. Для этого мы сравнили их стоимость по состоянию на конец 2020 года с ценами на конец 2019 года. Кроме этого, оценка доходности учитывала сумму дивидендов, полученных в течение 2020 года.

Мы сравнивали акции, которые торгуются на Санкт-Петербургской бирже и которые можно купить в каталоге «РБК Инвестиции» в американских долларах.

Как показало наше недавнее исследование, вложения в иностранные акции оказалось самым выгодным для российских инвесторов. При этом оценка производилась по усредненному показателю — рост индекса полной доходности S&P 500. За 2020 год индекс крупнейших американских компаний, учитывающий, как стоимость бумаг, так и сумму выплаченных дивидендов, вырос на 18,4%, с 6 553,57 пункта до 7 759,35 пункта.

Доходность лучших 20 акций значительно больше. Акции топ-20 в среднем принесли за год 175,7% прибыли.

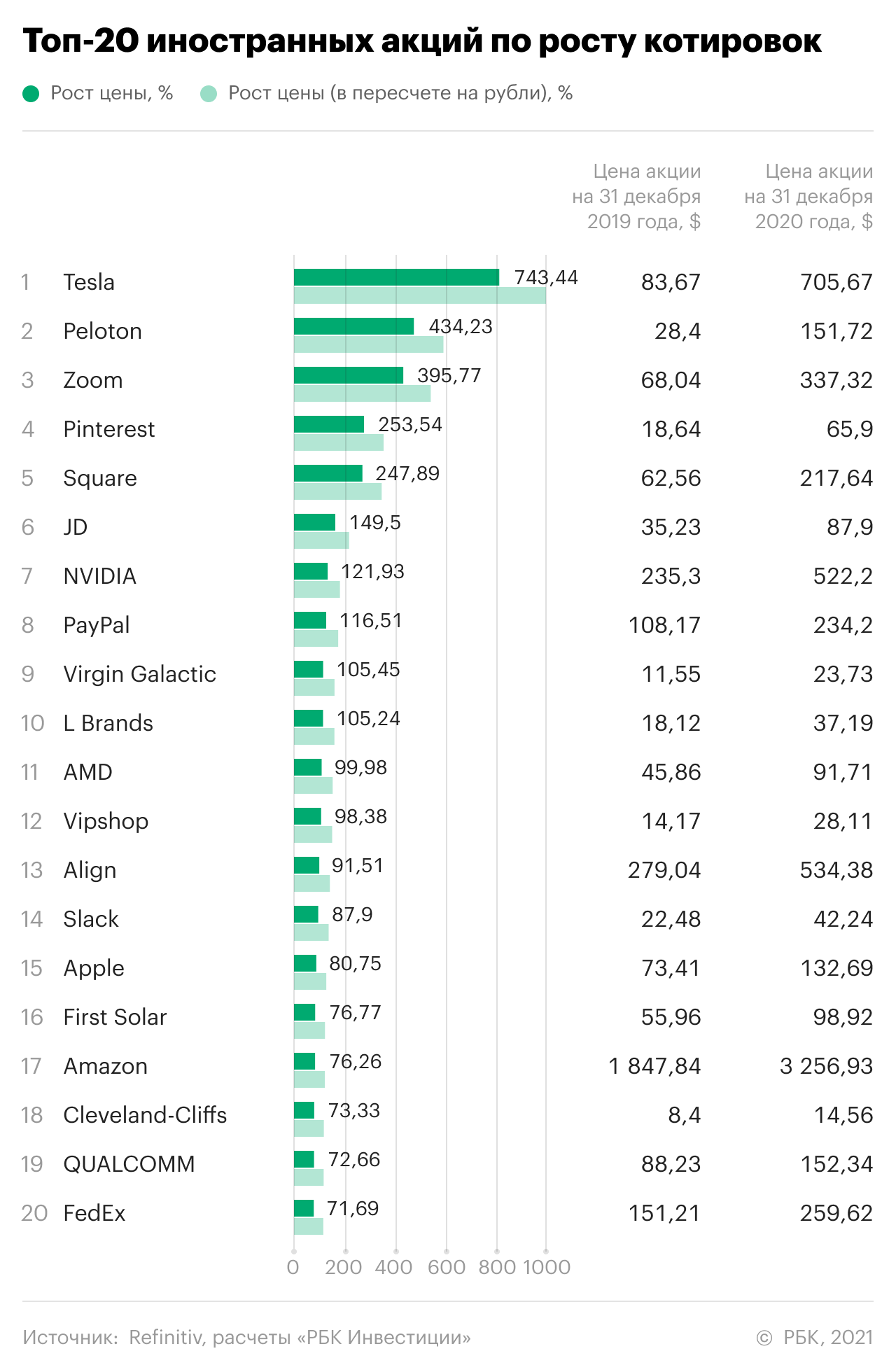

При этом акции FedEx, занимающие 20 позицию дали инвестору доходность 73,8%. Лидеры рейтинга — акции Tesla, принесли прибыль на уровне 743,4%, то есть увеличив инвестиции за год почти в 8,5 раз.

В составе лучших иностранных акций заметно выделяются бумаги компаний, связанных с удаленной работой и коммуникациями (например, Zoom, Pinterest, Slack, FedEx), онлайн торговлей и электронными платежами (Square, PayPal, Vipshop, Amazon), домашними тренировками (Peloton) или просто представители IT-сектора (NVIDIA, AMD, Apple, QUALCOMM, JD.com). В разгар пандемии услуги и продукты этих компаний пользовались наибольшим спросом.

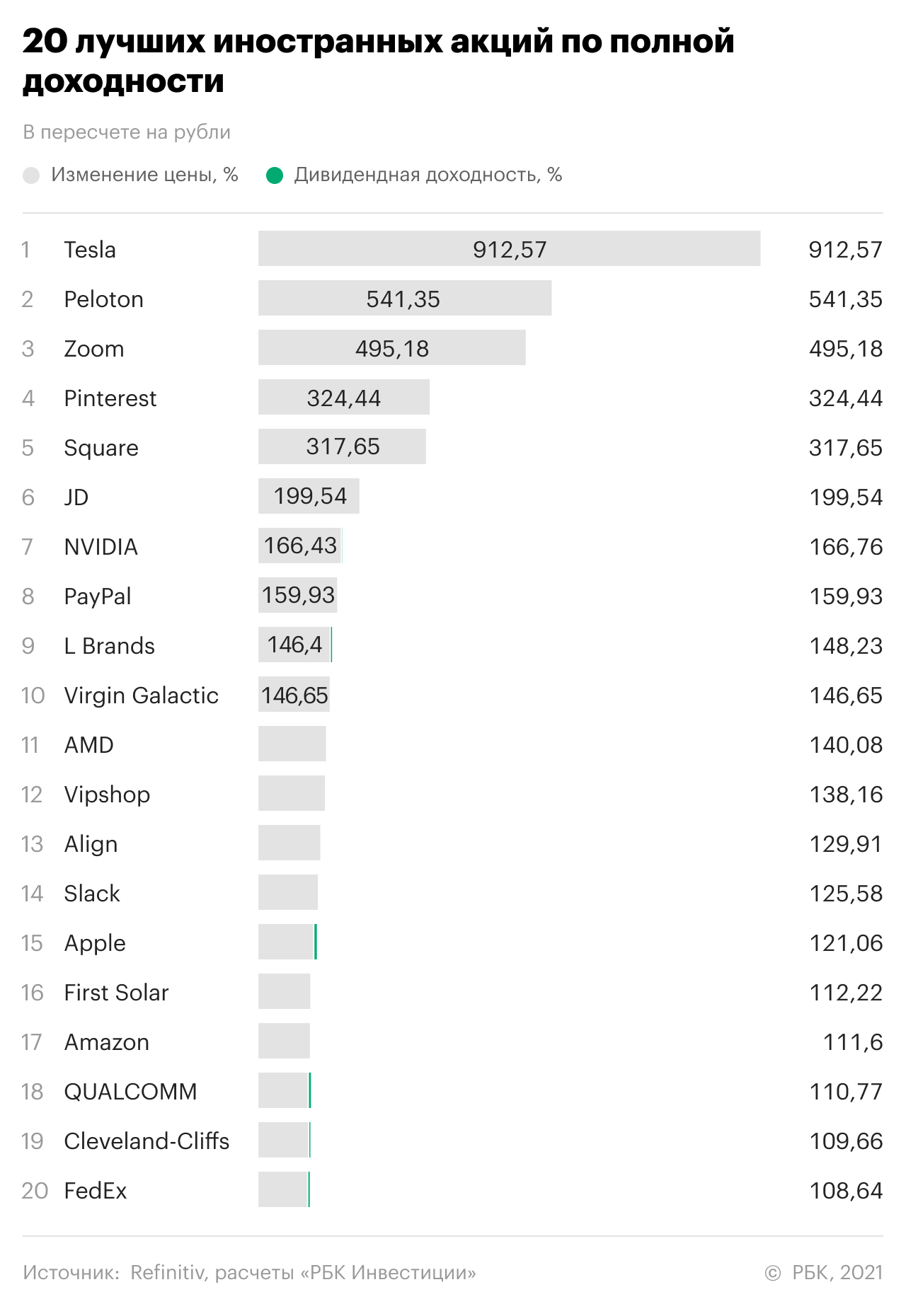

Ослабление рубля в 2020 году, сделало вложения в валютные активы более выгодными. За год курс доллара поднялся на 20%, с ₽61,985 до ₽74,415 (по итогам торгов на Московской бирже).

С учетом этого, средняя доходность топ-20 иностранных акций в рублях составила 231%. Рост индекса полной доходности S&P 500 с учетом изменений валютного курса составил в рублях 42,1%.

Разброс доходности в пересчете на рубли составил от 912,6% у лидера до 108,6% у замыкающей рейтинг акции.

Поскольку за год доллар вырос по отношению к рублю на 20%, рост котировок в пересчете на российский рубль, принес инвесторам 20% дополнительного дохода, что можно наблюдать на приведенном выше графике. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Несмотря на совпадение участников списков лучших акций по полной доходности и по росту котировок, в этих двух рейтингах есть некоторые различия в порядке позиций. За счет дивидендов L Brands показала более высокую доходность чем Virgin Galactic. Хотя по росту котировок они стоят в другом порядке. Также дивиденды позволили QUALCOMM обойти акции Cleveland-Cliffs по общей доходности вложений, несмотря на то что котировки Cleveland-Cliffs выросли сильнее.

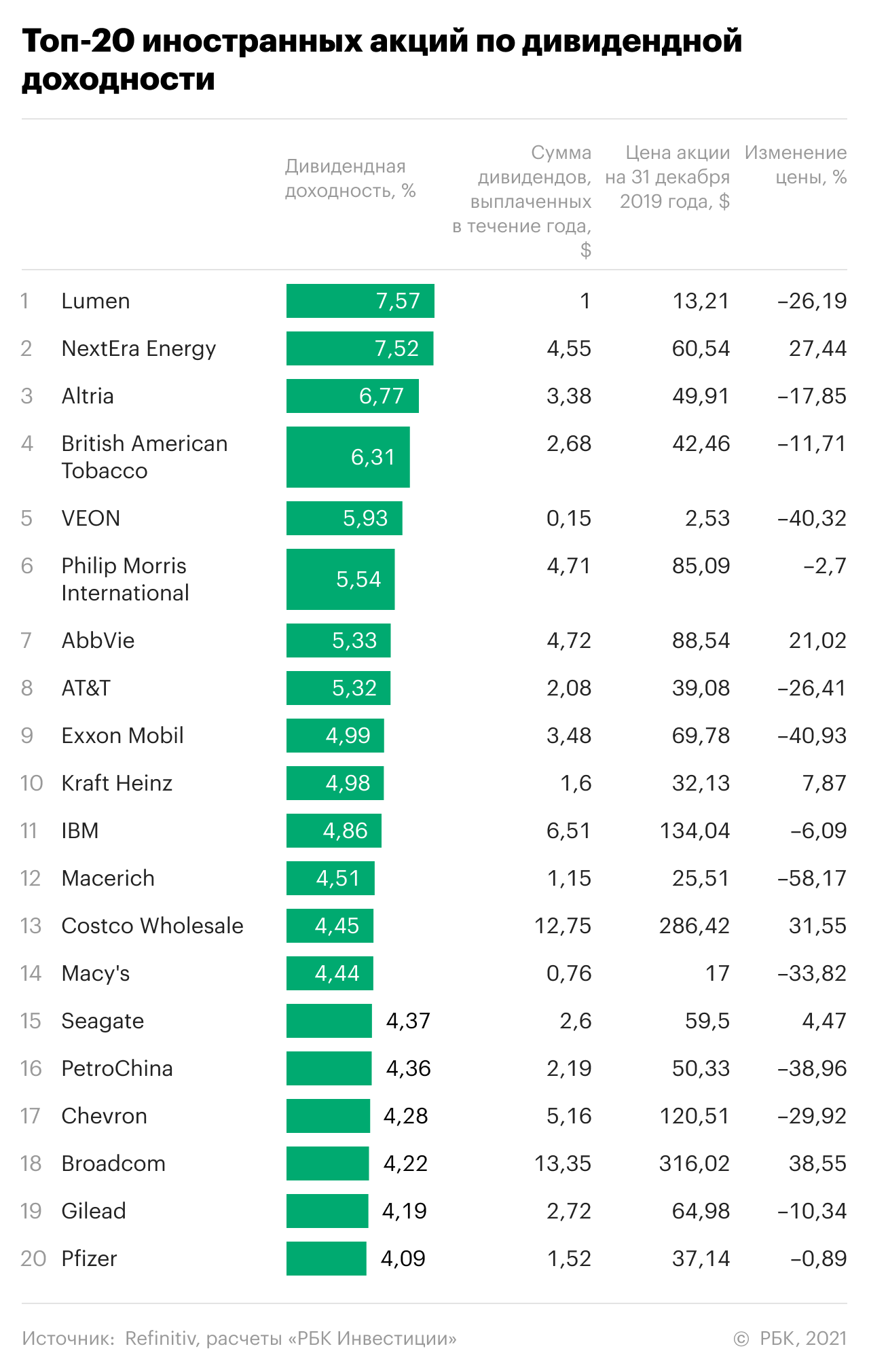

Но любопытно другое. Топ-20 иностранных акций по дивидендной доходности вообще не имеет совпадений с лучшими бумагами по росту котировок и по полной доходности

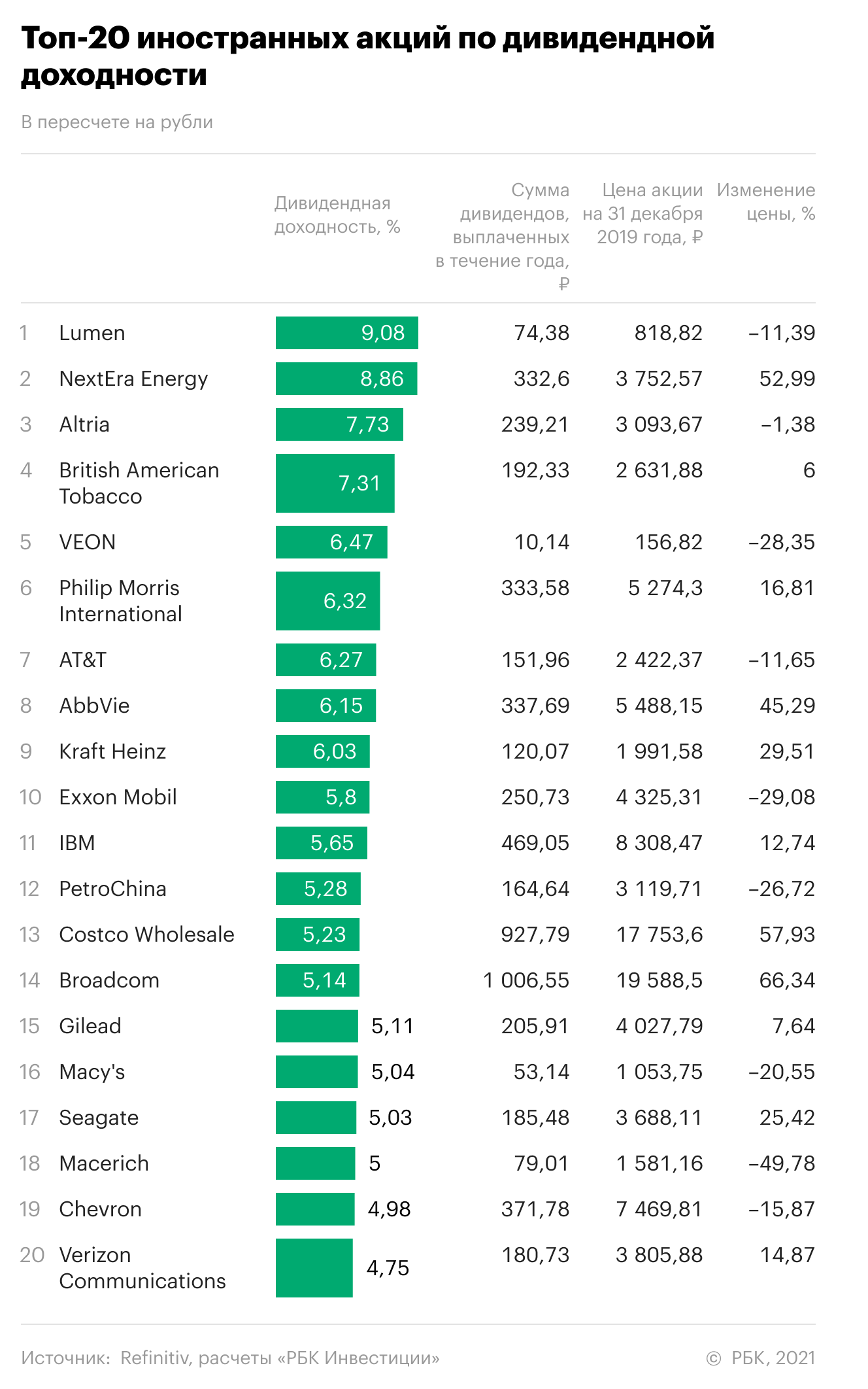

Примечательно, что если вести учет своих инвестиций в иностранные бумаги в рублях, то это отразится на картине топ-20 по дивидендной доходности. В рейтинге лучших дивидендных иностранных бумаг в пересчете на рубли мы видим другой состав и другой порядок участников.

Инвестирование в европейские акции

Для квалифицированных инвесторов.

Рыночный риск

Геополитический риск

Риск контрагента

Риск банкротства эмитента акций

Риски по операциям с иностранными финансовыми инструментами

С более подробным описанием рисков вы можете ознакомиться в Декларации о рисках.

Европейские рынки акций почти полностью восстановились после сентябрьской коррекции. Индекс Stoxx 50 прибавил 5% до рекордного уровня, DAX – 2,8%, швейцарские акции – 6,3%. Европейская стратегия выросла на 5,24%.

Рост начался в середине октября после выхода данных о более умеренном повышении оптовых цен в США и сильного отчета Taiwan Semi за квартал. Технологические компании оказались лидерами роста. Согласно комментариям многих из них, результаты могли быть еще лучше, если бы не логистические проблемы и нехватка комплектующих, что не позволило удовлетворить высокий спрос.

Акции дорожали в отсутствие новостей об ухудшении экономической ситуации в Китае и вопреки продолжающемуся два месяца росту доходностей в евро. При этом ставки в абсолютном выражении остаются отрицательными, а растущие прибыли компаний подтверждают наш тезис о том, что мягкая политика ЕЦБ и уверенный глобальный спрос позволяют успешным производителям переносить рост затрат на потребителя.

Ожидаем сохранения позитивной рыночной динамики в ближайшие месяцы.

Предлагаем стратегию как часть диверсифицированного инвестиционного портфеля с горизонтом 1–3 года.

Условия инвестирования

Вознаграждение за управление : 1.5% годовых от стоимости активов за 1 (один) календарный день.

Вознаграждение за успех : 15% от инвестиционного дохода.

Вознаграждение за вывод активов из управления : не взимается (0%).

Информация о расходах, связанных с доверительным управлением согласно стратегии : за счет имущества, переданного в доверительное управление, оплачиваются комиссии брокеров, депозитариев, бирж, иные расходы, связанные с обслуживанием счетов, на которых учитываются активы, или связанные с совершением операций по управлению активами, почтовые расходы. За счет имущества, переданного в доверительное управление, также могут оплачиваться судебные расходы и расходы на нотариуса.

Как инвестировать

Отслеживать состояние Вашего счета ДУ Вы можете в Личном кабинете.

Можно ли куда-то вложить евро, кроме депозита в банке?

Что делать с вкладом в евро, чтобы сохранить деньги от инфляции? Менять евро на доллары не хочу для диверсификации.

Ставки по вкладам в евро действительно очень низкие, обычно меньше 0,5%. Это связано с низкими ставками Европейского центрального банка.

Есть и другие причины. Кредиты в иностранной валюте в России не популярны, и российским банкам нет смысла привлекать большой объем вкладов в евро. Кроме того, в августе 2018 и июле 2019 года ЦБ повысил ставку отчислений в фонд обязательных резервов для валютных вкладов — валютные вклады стали обходиться банкам дороже.

Есть и другие причины. Кредиты в иностранной валюте в России не популярны, и российским банкам нет смысла привлекать большой объем вкладов в евро. Кроме того, в августе 2018 и июле 2019 года ЦБ повысил ставку отчислений в фонд обязательных резервов для валютных вкладов — валютные вклады стали обходиться банкам дороже.

Для более высокой доходности нужны другие финансовые инструменты — связанные с биржей и ценными бумагами. Но их доходность не гарантирована, они не застрахованы АСВ, и есть риск потерять деньги. Кроме того, если вы получите убыток в евро, но из-за роста курса евро у вас будет прибыль в рублях, придется платить налог.

Для более высокой доходности нужны другие финансовые инструменты — связанные с биржей и ценными бумагами. Но их доходность не гарантирована, они не застрахованы АСВ, и есть риск потерять деньги. Кроме того, если вы получите убыток в евро, но из-за роста курса евро у вас будет прибыль в рублях, придется платить налог.

Я расскажу, что можно сделать с евро, не обменивая их на другую валюту и не складывая под матрас. Что выбрать — решать только вам: это зависит от ваших целей, горизонта инвестиций и пожеланий по доходности и риску.

Вклады

По данным сайта « Банки-ру », ставки по вкладам в евро в большинстве российских банков — от 0,01 до 0,5% годовых. Можно найти выше — до 1 и даже 1,5% годовых, но повышенная доходность — либо в маленьких банках, либо связана с дополнительными условиями, например покупкой полиса страхования жизни.

Доходности вкладов в лучшем случае хватит, чтобы защититься от европейской инфляции: по данным Евростата, она составляет около 1,1%. Зато делать ничего не надо, а риски минимальны.

Учтите: если банк потеряет лицензию, АСВ возместит валютный вклад в рублях по курсу на дату отзыва лицензии. Лимит — 1,4 млн рублей на вклады одного человека в одном банке.

Еврооблигации

Несмотря на название, торгующиеся на российских биржах еврооблигации обычно номинированы в долларах. Вариантов в евро мало, но они есть. Вот примеры:

Купонная доходность таких облигаций относительно высокая, но они торгуются дороже номинала. В итоге доходность к погашению — на уровне вкладов или немного выше.

ETF — торгующиеся на бирже фонды

О биржевых фондах мы уже писали. Напомню суть: управляющая компания создает фонд, покупает в него активы по какому-то принципу и продает инвесторам доли в фонде. Инвестор, который купил акцию фонда, получает кусочек от всех активов фонда. Это удобно, потому что с помощью фондов легко создать хорошо диверсифицированный портфель из акций и облигаций.

На Московской бирже за евро можно купить акции четырех ETF:

Еще на Московской бирже есть биржевой ПИФ с обозначением AKEU, который инвестирует в акции европейских компаний и торгуется за евро.

Выбирая фонд, помните, что фонды акций могут принести более высокую доходность, чем фонды облигаций, но их риск выше. Фонды акций лучше подходят для долгосрочных инвестиций и тех инвесторов, кто спокойно относится к колебаниям цен.

На зарубежных биржах фондов в евро заметно больше. Для доступа к ним понадобится счет у российского брокера и статус квалифицированного инвестора либо счет у зарубежного брокера. Инвестиционные налоговые вычеты на иностранных биржах не действуют.

Структурные продукты

Некоторые российские брокеры, банки и управляющие компании предлагают вложиться в структурные продукты. Обычно это комбинация консервативного актива, например вкладов или облигаций, и рискованных, например опционов. Рискованная часть может принести повышенную доходность, а если нет — доход от консервативной части компенсирует убыток от рискованных активов.

Потенциальная доходность структурных продуктов выше, чем у вклада, но результатом может быть 0% годовых или даже убыток — зависит от условий продукта. Досрочное расторжение договора может привести к потере части вложенной суммы.

В евро такие продукты тоже есть, но у них может быть высокий порог входа — десятки тысяч евро. Кроме того, некоторые структурные продукты предназначены только для квалифицированных инвесторов.

Страховые программы юнит-линкед

Некоторые иностранные страховые компании позволяют россиянам инвестировать с помощью специальных страховых полисов. Есть предложения и в долларах, и в евро. При этом обычно требуется не разово вложить крупную сумму, а регулярно вносить деньги.

Главный минус юнит-линкеда в том, что комиссии страховой компании съедают значительную часть доходности, а досрочный вывод денег приведет к потере части капитала. Кроме того, в случае проблем придется судиться за рубежом.

На мой взгляд, минусов у этого инструмента больше, чем плюсов.

Выводы

Доходность вкладов в евро очень низкая: в лучшем случае они компенсируют инфляцию евро. Ставку выше средней можно найти в небольших банках, у которых есть риск отзыва лицензии. Еще для повышенной ставки могут быть какие-то условия.

Если у вас нет опыта в инвестициях, посмотрите нашу подборку «Инвестиции для начинающих».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Словарь

Что такое еврооблигации

Еврооблигации — это ценные бумаги, которые выпускаются в иностранной валюте. Такого рода облигации могут обращаться как на зарубежных биржах, так и на рынках страны эмитента. Принципиальное отличие лишь в валюте выпуска, которая не ограничена евро. Европейская приставка осталась исторически.

Первые еврооблигации были выпущены в 1963 году итальянской сетью автомагистралей Autostrade в американских долларах как способ обойти введенный в США налог на выравнивание процентных ставок (Interest Equalization Tax). Таким способом европейцы сохраняли доступ к американскому капиталу, а американцы могли инвестировать в европейские бумаги в долларах, не попадая под налог.

Допустима двойная деноминация — это выплата купонов в валюте, отличной и от страны эмитента, и от валюты самой облигации. Например, российский инвестор покупает долларовую еврооблигацию, а купон хочет получать в евро или фунтах. Это возможно.

Эмиссия еврооблигаций происходит через международный синдикат андеррайтеров, причем к эмиссии допускаются компании или организации с международным кредитным рейтингом. Процентная ставка купонов напрямую зависит от этого рейтинга, чем он выше, тем ниже будет процент. Поскольку еврооблигации — бумага для международного обращения, ни одно государство не имеет полного контроля над ними. Следит за рынком евробондов Ассоциация рынков международных ценных бумаг (IСMA).

Андеррайтеры — это менеджеры займа, которые гарантируют выплаты по обязательствам даже в случае убытков или банкротства. Зачастую андеррайтерами выступают банки и страховые компании. Синдикат андеррайтеров создается из нескольких таких менеджеров специально для выпуска новых ценных бумаг.

Можно также встретить термин «евроноты». Но это отдельный класс бумаг. В отличие от евробондов, выпускаемых на предъявителя, это именные ценные бумаги. По сути, евронота — это именной вексель. Они также отличаются тем, что выпускаются эмитентами из стран с развитой экономикой и имеют какое-то материальное обеспечение. Ноты являются краткосрочными обязательствами (3–8 месяцев), процентная ставка у них плавает, то есть может меняться в зависимости от Лондонской межбанковской ставки предложения.

Иногда выделяют также «драгон» облигации. Основное их отличие в том, что они котируются на азиатских биржах, чаще всего японской, а листинг имеют в Гонконге или Сингапуре.

Бывают варианты еврооблигаций, которые считаются подчиненными бумагам, выпущенным ранее. Такие виды называются субординированными облигациями. Эмитент принимает решение о выпуске дополнительного пакета облигаций, когда основных ему не хватает. Это заем с высоким риском, держатели субординированных евробондов получат свои активы при банкротстве в последнюю очередь, но такие риски предоставляют большую доходность.

Таким образом, можно выделить основные характеристики, присущие еврооблигациям:

Какие бывают еврооблигации

Этот тип ценных бумаг имеет разные виды. Основные различия можно отметить в вариантах выплаты доходов и в способах и сроках погашения.

По сроку действия займа можно отметить:

Что касается даты погашения, то выделяют евробонды с единой датой, несколькими датами и заранее оговоренной датой досрочного погашения.

Как купить еврооблигации

Для неквалифицированных инвесторов есть несколько способов вложиться в еврооблигации:

Для приобретения биржевых бумаг необходимо обратиться к брокеру, который имеет возможность проводить сделки на Московской бирже. Паи же можно купить непосредственно у управляющей компании ПИФа.

При доходе с евробондов налоги перечисляет управляющая компания или брокер, инвестор уже получает на свой счет очищенную прибыль. Величина налога сохраняется на уровне 13%, но при этом налогом облагается не только разница между покупкой и продажей бонда, но и купонные выплаты и разница валют.

Из чего формируется доходность еврооблигаций

Еврооблигации отличаются от обычных тем, что, кроме стандартных вариантов доходности в виде спекуляции на цене покупки и продажи и доходов с купонов, есть возможность получить прибыль на разнице валют. Инвестируя в евробонды, вы фактически даете заем в иностранной валюте. Ваша выгода коррелирует с котировками валюты на рынке.

При низком кредитном рейтинге компании предлагают более высокий процент по купонам. Аналогичным образом работает корреляция со сроком погашения. Чем короче срок, тем меньше процент по купону. И напротив, долгосрочные облигации гарантируют вам более высокий процент доходности.

Стандартно процент по еврооблигациям находится в диапазоне до 5%, что в любом случае выше, чем процентные ставки на валютные вклады в банках. Таким образом, инвестирование в евроблигации выгоднее. Другим преимуществом перед вкладами является ликвидность евробондов — вы можете продать их в любой момент. Вклады же зачастую не дают возможности досрочного изъятия средств.

Основным плюсом инвестирования в ценные бумаги в валюте все же является защита от ослабления рубля. Если смотреть на исторический рост курса доллара и евро, становится понятно, что фиксация средств в иностранной валюте — оптимальный способ обезопасить их от обесценения.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Как я выбираю фонды в свой портфель

И на какие показатели обращаю внимание

Биржевые фонды подходят и начинающим инвесторам, и опытным.

С их помощью можно инвестировать в различные страны, секторы экономики, облигации или металлы. При этом инвестировать в фонды безопаснее, чем в акции отдельной компании: в составе фонда таких акций могут быть десятки, а то и сотни — если одна компания прогорит, результаты других не дадут портфелю сильно просесть.

В статье я расскажу о том, на какие критерии и параметры ориентируюсь при анализе биржевых фондов. Вы можете как использовать все показатели в совокупности, так и выбрать наиболее понравившиеся. Какого-либо единого алгоритма отбора фондов нет — все зависит от ситуации и инвестора.

О каких фондах вообще речь

Фонды — это компании, которые инвестируют в определенный набор ценных бумаг. Еще их называют провайдерами или управляющими компаниями. Покупая одну акцию, или пай, такого фонда, вы становитесь владельцем небольшой части всего набора, в который инвестирует фонд.

Первый биржевой фонд на российском рынке появился в 2013 году. На момент написания статьи на Московской бирже торговалось 55 биржевых фондов, большая часть из них появилась за последние два года. Российским инвесторам доступны два вида фондов — ETF и БПИФ.

ETF, Exchange Traded Funds, — торгуемый на бирже фонд. Обычно ETF повторяют движение какого-либо индекса, то есть набора ценных бумаг, собранного по определенному принципу.

Например, есть фонд, инвестирующий в 500 крупнейших компаний, торгующихся на американских биржах. Ничего другого такой фонд купить не может — он всегда будет инвестировать в 500 крупнейших компаний. Но встречаются и самостоятельные фонды, состав которых определяют управляющие.

Если до 2020 года для инвестиций в золото российским инвесторам был доступен только ETF FXGD, то в 2020 году появились БПИФы ВТБ и Тинькофф. А если посмотреть на фонды, которые инвестируют в технологические акции, то их за последнее время стало шесть. Правда, в целом до американского рынка фондов пока далеко: там в 2019 году количество ETF перевалило за две тысячи.

Как победить выгорание

Как определиться с задачей, которую должен выполнять фонд

Для начала я определяюсь с конкретной задачей, которую должен решать фонд. Например, если я хочу защитить портфель от резких просадок, нужны защитные активы вроде золота. А если хочу диверсифицировать вложения и инвестировать конкретно в европейский рынок — нужен фонд на европейские компании. Для ИТ-отрасли — еще один фонд. Фондов много, но это все еще проще, чем выбирать конкретные ИТ-компании.

Если у вас есть доступ к иностранным рынкам через статус квалифицированного инвестора или счет у зарубежного брокера, можно покупать фонды там: комиссии фондов на американских рынках ощутимо ниже, чем на российском.

Собрать всю необходимую информацию по биржевым фондам помогут следующие сайты.

Сайты управляющих компаний. Это основной источник, где можно узнать всю актуальную информацию по фонду: котировки, состав, историческую доходность, принцип управления. Но далеко не все УК рассчитывают статистические показатели.

Rusetfs — агрегатор фондов, торгующихся на российских биржах. Есть информация по каждому фонду, в том числе статистические показатели и аналитика. Можно искать и сравнивать фонды с помощью скринера.

Сайт Мосбиржи — на отдельной странице представлены все фонды, которые торгуются на бирже, и краткая информация по ним. В частности, тут можно оценить ликвидность фондов.

Etfdb.com — агрегатор американских ETF, 2323 фонда в базе на момент написания статьи. Много функций: от состава и описания фонда до подбора по различным параметрам и сравнения.

Etf.com — еще один сайт с обширной базой американских ETF.

Portfolio Visualizer — хороший скринер, в котором можно подобрать ETF и посмотреть множество расчетных показателей. Еще тут можно собрать портфель и посмотреть его историческую доходность, сравнить с индексом или альтернативным портфелем.

Когда задача поставлена, можно начать выбирать фонды. Вот на что я обращаю внимание.

Объем активов говорит о том, насколько фонд крупный: как много людей в него инвестируют. Ликвидность описывает, насколько быстро этот актив можно продать по рыночной цене. Инвестору нужно понять, сможет ли он купить, а в дальнейшем и продать бумаги на определенную сумму.

Оценить ликвидность актива можно по объему торгов или стакану заявок. Считается, что если объем торгов больше миллиона, то актив ликвидный: его можно будет без проблем продать и купить в рабочее время биржи. На самом деле все относительно и зависит от того, сколько вы планируете вложить. Понять, сможете ли вы купить тот или иной актив, можно с помощью стакана заявок.

Да, доходность в прошлом не гарантирует доходность в будущем, но зачастую полезно посмотреть, как вел себя фонд на протяжении разных периодов. При сравнении нескольких фондов высокая доходность может говорить о более эффективном подборе активов и низких издержках.

Некоторые сайты используют показатель CAGR — совокупный среднегодовой темп прироста доходности. CAGR показывает, насколько в среднем за год растут котировки анализируемого фонда.

Фонды могут называться похоже, классифицировать себя одинаково, но их состав может кардинально отличаться. Иногда управляющие закупают не отдельные акции, а другие ETF — особенно это любят российские фонды. В этом нет ничего страшного, но это создает дополнительные скрытые комиссии.

Еще нужно учитывать количество бумаг в составе фонда: чем их больше, тем меньше риск. Часто сайты-агрегаторы фондов рассчитывают долю топ-10 акций в составе фонда. Эта информация позволит понять, насколько равномерно распределены средства внутри фонда, акции каких компаний преобладают.

Например, инвестор хочет инвестировать в фонд ИТ-компаний, но у него уже есть в портфеле акции Google, Apple и Microsoft. Посмотрим на составы двух фондов технологических компаний — FXIT от FinEX и TECH от Тинькофф.

Топ-10 активов FXIT

| Актив | Доля |

|---|---|

| Apple | 17,81% |

| Microsoft | 13,44% |

| Facebook Cl A | 5,13% |

| Alphabet Cl A | 4,49% |

| Alphabet Cl C | 4,38% |

| Visa Cl A | 2,77% |

| Nvidia | 2,54% |

| Mastercard Cl A | 2,36% |

| Paypal Holdings | 2,30% |

| Netflix | 2,04% |

Топ-10 активов TECH

| Актив | Доля |

|---|---|

| Intel Corporation | 3,11% |

| Baidu | 3,07% |

| Applied Materials | 2,85% |

| Micron Technology | 2,83% |

| ASML Holding NV | 2,79% |

| Lam Research | 2,72% |

| Qualcomm | 2,71% |

| Apple | 2,68% |

| KLA-Tencor | 2,66% |

| Marvell Technology Group Ltd | 2,64% |

Получается следующая картина: у инвестора уже есть акции Google, Apple и Microsoft, а в составе FXIT эти акции составляют примерно 40% от всех активов — с точки зрения диверсификации инвестору не очень разумно вкладывать в этот фонд, он просто сильно увеличит долю тех акций, которые у него уже есть. Конкретно в этом случае инвестору разумней инвестировать в фонд TECH, в котором доля этих компаний менее 5%.

Еще агрегаторы предоставляют разбивку фонда по регионам, странам, размерам компаний и секторам — на нее тоже полезно посмотреть для диверсификации.

Это один из самых очевидных критериев. Обычно комиссия уже заложена в стоимость пая и складывается из трех составляющих:

Средняя комиссия у российских биржевых фондов — 0,99%. В свою очередь, средняя комиссия американских ETF в 2020 году стала ниже 0,2%. Такая разница связана с тем, что российский рынок пока недостаточно развит: небольшая конкуренция, маленький объем активов фондов. Одно дело — получать комиссию с сотен миллионов долларов, другое — с десятков миллионов рублей. Из-за этого управляющие компании, работающие на российском рынке, вынуждены брать с инвестора больше.

При сравнении двух фондов, которые просто дублируют индекс, например S&P 500, нет смысла выбирать фонд с большей комиссией. Если на небольшом временном промежутке десятые процентного пункта не сыграют большой роли, то при долгосрочном инвестировании выгода станет очевидной.

Для примера возьмем два абстрактных фонда, оба инвестируют в американские акции, повторяя S&P 500. Комиссия у фонда А — 0,5% годовых, а у фонда Б — 0,4%. Предположим, что среднегодовая доходность будет одинаковая и составит 10%. Чем больше срок инвестирования, тем больше заметна разница в доходности между фондами. Если через пять лет комиссия съест 0,8% от прибыли, то через 15 лет — уже 5,9%.

Как разница в 0,1% комиссии съедает доходность

| Срок | Фонд А | Фонд Б |

|---|---|---|

| 1 год | 9,5% | 9,6% |

| 3 года | 31,1% | 31,5% |

| 5 лет | 57,1% | 57,9% |

| 10 лет | 146,7% | 149,2% |

| 15 лет | 287,5% | 293,4% |

Некоторые фонды следуют за малопопулярными индексами либо сами управляющие выбирают, что добавить в портфель, после тщательного отбора. Такие фонды могут завышать комиссию из-за уникальности и проделанной работы.

Важный показатель для пассивных инвесторов, поэтому при выборе фонда стоит обратить внимание на дивидендную доходность и частоту выплат. Российские биржевые фонды, кроме RUSE, не платят инвесторам дивиденды, а реинвестируют их. Доходность не теряется: на полученные дивиденды фонд докупает ценные бумаги, поэтому стоимость чистых активов фонда растет, а за ней — и котировки акций самого фонда.

А еще, если фонд зарегистрирован за рубежом, то может происходить двойное налогообложение: сначала налог на дивиденды заплатит фонд, а потом — инвестор.

Что такое расчетные показатели

Кроме основных моментов, описанных выше, при выборе фонда стоит обратить внимание на расчетные показатели. Их можно вычислить с помощью «Экселя» или воспользоваться сайтами-агрегаторами.

По-другому — стандартное отклонение или риск актива. Волатильность показывает, насколько сильно доходность актива может отклоняться от своей средней.

Например, есть фонд со среднегодовой доходностью 10% и стандартным отклонением 8% — это значит, что будущая доходность фонда с вероятностью 70% будет находиться между 2 и 18%.

Волатильность учитывает как резкий рост цены активы, так и ее падение.

Xi — доходность фонда за i период (обычно за день)

X — средняя доходность фонда

N — количество наблюдений

Это формула дневной волатильности. Чтобы получить за другой период, нужно умножить на квадратный корень из числа торговых дней. Для вычисления годовой волатильности это квадратный корень из 250.

В «Экселе» можно воспользоваться формулой:

=СТАНДОТКЛОН (доходность фонда по дням) × квадратный корень из числа торговых дней

Тут все зависит от вашего отношения к риску. Если не готовы к тому, что цена фонда будет изменяться по 3—4% в день в разные стороны, то лучше выбирать фонды с минимальной волатильностью, но стоит учитывать, что статистически волатильные активы дают большую максимальную доходность. Для людей, склонных к риску, подойдут фонды с высокой волатильностью.

Рассмотрим пример расчета волатильности. Есть портфель, который в основном состоит из российских акций. Необходимо подобрать в него фонд, инвестирующий в иностранные компании. Там и так много рискованных активов, поэтому нужно найти не слишком волатильный фонд, но при этом эффективный.

Чтобы найти наиболее подходящий в данной ситуации, рассчитаем показатели, а затем на их основе сделаем выбор.

Котировки фондов можно загрузить через «Финам». Я взял данные 2020 года для наглядности. Для того чтобы рассчитать волатильность в «Экселе», нам необходимо вычислить дневную доходность. По ссылке доступен пример расчета.

Из нашего примера самая низкая волатильность оказалась у фонда VTBE — 21,1%. FXDE недалеко ушел, у него 23,3%. Учитывая наше задание подобрать не сильно рискованный актив, можно рассмотреть включение этих фондов в портфель. У MTEK волатильность практически в два раза больше, чем у конкурентов, — это делает его подходящим для более агрессивных инвесторов.

Но все-таки не будем торопиться и посчитаем другие показатели для полноты картины.

Этот коэффициент показывает, насколько фонд коррелирует с рынком. Простыми словами, он описывает, как сильно фонд повторяет движение основного индекса. Под основным индексом обычно понимают индекс, который характеризует весь рынок. В России это ММВБ, а в Америке — S&P 500.

Коэффициент необходим для того, чтобы понять, насколько фонд подвержен рыночным рискам.

covx,p — ковариация доходности фонда x и доходности рынка (индекса) p;

σ — стандартное отклонение доходности рынка.

В «Экселе» можно использовать формулу:

=ИНДЕКС(ЛИНЕЙН(доходность фонда;доходность индекса);1)

Вот как трактуются значения.

Бета 0, говорит о том, что цена актива меняется в том же направлении, что и основной индекс. Чем больше бета, тем сильнее фонд повторяет движения индекса. Например, у фонда SPY бета равна 1, так как он полностью дублирует S&P 500.

Коэффициент следует применять для диверсификации портфеля. Хорошо сбалансированный портфель должен иметь защиту от коррекций на рынке. Для этого в его состав необходимо включать активы с бетой ближе к 0, например фонды гособлигаций, золота или акций защитных секторов. Конечно, агрессивным инвесторам, чья цель — заработать как можно больше, можно рассмотреть фонды с бетой больше 1. Но стоит учесть и риски, ведь такие активы во время коррекции на рынке падают сильнее остальных.

В той же таблице на листе «Бета» есть пример расчета. В качестве основного индекса я взял индекс Московской биржи, так как в нашем примере портфель состоит преимущественно из российских акций и нам нужно подобрать активы, которые будут вести себя не так, как российский рынок. Для индекса также нужно рассчитать дневную доходность.

У всех фондов получились невысокие значения беты. Это связано с тем, что они не инвестируют в российские активы. Самое низкое значение показателя у фонда MTEK — 0,02. Это говорит о том, что динамика цены фонда никак не повторяет динамику индекса Мосбиржи. Учитывая, что портфель в нашем примере состоит преимущественно из российских акций, лучшим вариантом будет именно MTEK, так как это снизит риски.

Коэффициент Шарпа характеризует соотношение доходности и риска фонда. Чем коэффициент больше, тем лучше.

Sharp = (Доходность фонда − Доходность безрискового актива) / Волатильность фонда

Под безрисковым активом понимается доходность государственных облигаций или ставка по депозитам в крупных банках.

С помощью коэффициента можно оценить эффективность подбора активов в фонд.

Как трактуются значения:

Шарп ≥ 1 — доходность фонда полностью покрывает риск;

Шарп = 0—1 — доходность фонда не покрывает риск;

Чтобы рассчитать коэффициент Шарпа, необходимо вычислить годовую доходность. В моей таблице пример расчета — на листе «К. Шарпа». Смысл в том, что мы сначала находим среднедневную доходность за данный период, а затем вычисляем годовую, умножив на количество рабочих дней в году — 250. В качестве безрисковой доходности я взял доходность пятилетних ОФЗ.

Наибольшее значение коэффициента Шарпа у фонда MTEK — 1,15. Это говорит о том, что инвестиции в этот фонд дают максимальное количество доходности на единицу риска по сравнению с конкурентами. Тем не менее значения показателя других фондов ненамного ниже — и все больше 1, соответственно, их тоже можно назвать эффективными.

Sortino = (Доходность фонда − Доходность безрискового актива) / Волатильность фонда «вниз»

При расчете коэффициента Сортино главное — определить волатильность актива «вниз», так как остальные данные можно взять из расчета коэффициента Шарпа. Я считаю ее на листе «К. Сортино».

Для начала я нашел дни, когда доходность актива была отрицательной, и вынес их в отдельный столбец. А затем вычисляем волатильность только по этим дням по уже знакомой нам формуле стандартного отклонения.

Сам Сортино считается по аналогии с Шарпом.

Результаты получились аналогичные, как и при расчете коэффициента Шарпа: снова MTEK в лидерах. В этой ситуации отклонения «вниз» не оказали значительного влияния на эффективность фондов.