Целевая ипотека под залог имеющейся недвижимости

20 000 000 ₽

до 30 лет

Преимущества ипотечного кредитования под залог недвижимости в Россельхозбанке

Отсутствие комиссий по кредиту и досрочное погашение без ограничений

Возможность выбора схемы погашения кредита (аннуитетная / дифференцированная)

Возможность подтверждения дохода по форме банка

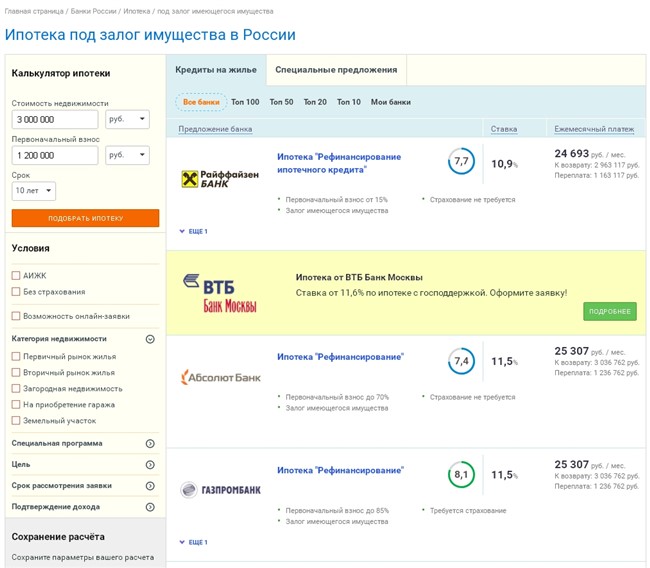

Калькулятор ипотеки под залог недвижимости

Калькулятор ипотеки под залог недвижимости

Условия ипотечного кредита под залог квартиры, дома

Базовые параметры:

Вторичный и первичный рынок жилой недвижимости.

Дом с земельных участком/таунхаус с земельным участком.

Земельный участок и строительство на нем жилого дома/таунхауса.

Первоначальный взнос отсутствует.

Залог (ипотека) объекта недвижимости, имеющегося в собственности Заемщика и/или Созаемщика и/или Поручителя:

Не более 3-х созаемщиков. Супруг(а) Заемщика в обязательном порядке привлекается в качестве Созаемщика по кредиту, при отсутствии брачного договора.

Рассмотрение заявки до 5 рабочих дней.

Срок действия одобренной заявки 45 календарных дней.

Страхование:

Обязательное страхование имущества, принимаемого Банком в залог на весь срок кредита.

Добровольное страхование жизни и здоровья Заемщика / Созаемщиков на весь срок кредита.

Более подробную информацию можно узнать в территориальных подразделениях АО «Россельхозбанк».

Вторичное жилье:

Приобретение квартиры / таунхауса с земельным участком.

Приобретение обособленной части жилого дома с земельным участком.

Участники зарплатного проекта/«надежные» клиенты 1

Работники бюджетных организаций 2

Иные физические лица

Жилой дом с земельным участок:

Приобретение жилого дома с земельным участком / земельного участка.

Участники зарплатного проекта/«надежные» клиенты 1

Работники бюджетных организаций 2

Иные физические лица

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

Ипотека под залог имеющейся недвижимости — условия и оформление в 2021 году

Ипотечное кредитование на сегодня представляет собой возможность приобрести в собственность недвижимость для тех, кто не располагает полной суммой для ее покупки или строительства. Несмотря на необходимость кроме основного долга выплатить еще и проценты, данная банковская услуга, дающая шанс существенно улучшить свои жилищные условия, не теряет своей популярности. Конкуренция между банками служит причиной увеличения разнообразия предложений, которые на сегодняшний день охватывают подавляющее большинство потенциальных потребностей своих клиентов. Некоторые из них можно назвать достаточно привлекательными. Одна из схем заключается в том, что открывается ипотека под залог имеющейся недвижимости. Этот вариант позволяет оформить кредит без внесения первоначального взноса. На этом особенности такого вида ипотеки не заканчиваются.

Преимущества

При предоставлении ипотечного кредита традиционным способом, недвижимость, на приобретение которой предоставляются заемные средства, выступает в роле залога и обеспечивает сделку, страхуя риски банка. При этом использование полученных средств исключительно целевое – на покупку или строительство жилья. В свою очередь ипотека под залог недвижимости предоставляет гораздо больше свободы выбора.

![]()

Средства, полученные посредством кредита, могут быть направлены на определенные цели. Во-первых, использоваться как первоначальный взнос или как полная оплата нового жилья. В этом случае требуется представить подтверждающие документы. Во-вторых, выступать в роле оплаты любых нужд (сюда относится лечение, развитие бизнеса, ремонт, обучение и другое). Такой кредит нецелевой, поэтому ставки по нему выше, а срок, на который он выдается, короче.

Во втором случае предоставленный кредит все равно носит наименование ипотечный в силу того, что оформляется он под залог имеющейся недвижимости.

Поиск ипотеки

Какая недвижимость может выступать залогом?

Тот, кто хочет оформить ипотеку под залог имущества, должен в первую очередь оценить, подходит ли его имущество для таких целей. Перед тем как оказать подобные услуги кредитования, банки внимательно рассматривают каждый конкретный случай. Основное их требование звучит как отсутствие обременений и обязательств по квартире, предлагаемой в качестве залога, которые могли бы выступить препятствием для возможного взыскания. Банки России неохотно вступают в договоренности при наличии имущества, права на которое перешло по наследству или вследствие дарения.

![]()

На этом требования к потенциальному залогу у банка не заканчиваются. К ним также относятся следующие:

На каких условиях предоставляется ипотека под залог недвижимости?

За счет того, что риски банка ниже, чем при обычном кредите без залога, условия такой ипотеки выгодно отличаются. Процентные ставки ниже, а пакет необходимых документов не такой впечатляющий. Ряд банков указывает, что достаточно предоставить лишь документ, удостоверяющий личность, и документы на недвижимость. Многие просят также справку о доходах. Плюс ко всему доля отказов в таком кредите не слишком высокая.

Нецелевой кредит под залог недвижимости

Программа предназначена для финансирования крупных трат под залог квартиры.

Как получить кредит

под залог недвижимости

Подайте заявку

Позвоните нам по номеру 1000 или подайте заявку в одном из ипотечных офисов

Подайте документы

Подайте документы на кредит вместе с документами по недвижимости, оформляемой в залог, в ипотечный центр. Мы рассмотрим ваши документы и примем решение. Срок принятия решения может составить до 5 рабочих дней.

Наш менеджер сориентирует вас, какие документы по передаваемой в залог недвижимости нужно собрать, и поможет сделать оценку.

Оформите сделку

После окончательного одобрения кредита под залог банком необходимо застраховать риск утраты и повреждения квартиры. Чтобы избежать повышения процентной ставки на 1%, рекомендуем вам застраховать жизнь и риск потери трудоспособности.

Заключите кредитный договор и получите деньги на счёт или карту.

Процентные ставки и условия кредита под залог недвижимости

Подтверждение целевого назначения

Кредит под залог недвижимости с целевым назначением на строительство дома и приобретение земельного участка (в случае его отсутствия)

Земельный участок должен находиться в собственности или приобретается в собственность заемщика или поручителей.

Погашение ипотеки

Выплачивайте кредит любым удобным вам способом:

Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).

УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

Ипотека под залог имеющейся квартиры

Какие условия нужно соблюсти, чтобы взять ипотеку под залог имеющегося жиья? На все вопросы по теме отвечают специалисты портала Выберу.ру.

Ипотека под залог имеющейся квартиры может быть целевой и нецелевой. В первом случае вам потребуется документально подтвердить банку, что выделенные средства были потрачены в полном соответствии с информацией, указанной в одобренной заявке.

Деньги, полученные в рамках нецелевого кредитования, могут быть использованы на любые нужды. Компенсируется это более высокими ставками и необходимостью погасить займ в меньше сроки.

Требования к залоговой недвижимости для получения ипотеки

Ипотека под залог имеющегося жилья выдается в том случае, если объект недвижимости соответствует следующим требованиям:

Ипотека под залог имеющейся недвижимости выдается в случае, если семья заемщика соответствует ряду требований. Так банки не выдают займ, если планируется приобретать квартиру у родственников. В этом случае кредитное учреждение может запросить официальное согласие родных или брачный контракт.

Вы можете выбрать подходящий банк, предлагающий лучшие условия, воспользовавшись сервисом Выберу.ру.

Выгодные кредитные продукты под залог недвижимости имеются у компаний «Абсолют банк», «Росинтербанк», «Уралсиб» и некоторых других.

Ипотека под залог

Ипотека под залог недвижимости – это система долгосрочного кредитования в целях приобретения жилья под залог какого-либо объекта недвижимости.

На сегодняшний день любой банк предлагает своим клиентам более десятка различных кредитных программ. Среди такого многообразия банковской «продукции» одним из наиболее выгодных является кредит под залог недвижимого имущества или, как его еще называют, — ипотека под залог недвижимости.

Когда в России впервые появилось ипотечное кредитование, тогда такие кредиты выдавались только под залог приобретаемого жилья. Иными словами, человек покупал себе квартиру, которая впоследствии становилась предметом залога в банке.

Ипотека под залог приобретаемой недвижимости

Ипотека под залог приобретаемой недвижимости – это вариант ипотечного кредита, который больше подходит молодым и амбициозным людям. В большинстве случаев поколение ребят, недавно закончивших высшие учебные заведения и только-только устроившихся на работу, не владеют большими суммами денег. Да, им может хватать на выплату аренды, иногда на собственную квартирку, но если речь заходит о хорошей квартире для семьи, то тут им неоткуда брать денег. Банк не выдаст деньги, поскольку у них небольшая заработная плата. Родители не рискуют поставить свою квартиру под залог. А кому-то просто некого попросить это сделать. Именно для таких ситуаций предусмотрена ипотека под залог приобретаемой недвижимости. То есть банк выдаёт вам ипотеку, а вы приобретаете необходимую вам жилищную площадь и ставите её под залог. Пока вы не выплатите полностью ипотеку, эта недвижимость частично будет принадлежать банку. В случае не выплаты он будет иметь право забрать этот объект недвижимости и выставить его на продажу или аукцион.

Однако брать кредит под залог будущей недвижимости не всегда может быть удобным. В ряде случаев намного выгоднее становится получение ипотеки под залог уже имеющейся недвижимости.

Ипотека под залог уже имеющейся недвижимости