Русал акции

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

В соответствии с заявкой, Sual Partners попросила совет директоров «Русала» созвать внеочередное общее собрание акционеров для рассмотрения распределения прибыли путем выплаты дивидендов по итогам девяти месяцев 2021 г. Совет директоров компании проведет заседание 14 декабря 2021 г. для обсуждения существенных вопросов, связанных с собранием акционеров, которое состоится 10 января 2021 г.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

Bowman, кто-то постелил красную дорожку фондам с самыми привлекательным условиями.

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

![]()

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Сегодня вроде включение в индекс на закрытии, можно ожидать больших объемов и нерыночных цен))

![]()

![]()

![]()

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

«Мы в диалоге с Гонконгской биржей, это плановый диалог. Никаких препятствий мы не видим»

— заместитель генерального директора En+ Group по стратегии и рынкам капитала, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин.

Выделение (demerger) активов с более высоким углеродным следом произойдет не ранее середины следующего года.

Листинг новой компании — не ранее второй половины 2022 года.

Письмо хедж-фонда Odey, послужившее причиной для проверки Гонконгской биржи, в «Русале» не видели

Комментируя идею выкупа у миноритариев «Русала»:

«Трудно сказать. Рано обсуждать это еще, мы должны пройти определенный путь».

Авто-репост. Читать в блоге >>>

📈Русал растёт на 2.5%, компания не рассматривает перевод в статус частной компании

📈Русал +2.5% «Русал» не рассматривает выкуп акций миноритариев и последующий перевод компании в статус частной, заявила алюминиевая компания в среду, комментируя публикации на эту тему в китайских СМИ.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

Авто-репост. Читать в блоге >>>

Хотя «Русал» продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время планы по предложению покупки акций миноритарных акционеров компании не рассматриваются и совет директоров не планирует какую-либо приватизацию

— комментарий компании по запросу Гонконгской фондовой биржи из-за на публикации газеты Financial Times

Ранее хедж-фонд Odey Asset Management писал о своих опасасениях, что достигнутые Sual Partners и En+ Group договоренности о разделении активов может поставить под угрозу интересы миноритарных акционеров.Фонд добивается лишения «Суала» и En+ права голоса в данном вопросе. Odey Asset Management выступает за изменение политики выплаты дивидендов в обмен на поддержку разделения активов.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

Гонконгская биржа изучает жалобу британского фонда о том, что разделение активов Русала заденет интересы миноритариев

Регулирующие органы Гонконгской фондовой биржи получили от лондонского хедж-фонда Odey Asset Management (у фонда есть деривативы «Русала») жалобу о том, что договоренность «Суала» и En+ о выделении высокоуглеродных активов «Русала» в отдельную компанию может поставить под угрозу интересы миноритариев.

Фонд добивается лишения «Суала» и En+ права голоса в вопросе о разделении активов.

Odey Asset Management может добиваться от «Русала» изменения политики выплаты дивидендов в обмен на поддержку разделения активов компании.

Управляющий активами фонда рассказал, что ситуация обсуждалась им с руководством «Русала» и En+.

Мы признательны за продолжающееся взаимодействие со всеми заинтересованными сторонами, в особенности с правлением En+ и «Русала», что должно свести к нулю возможность потенциальных или предполагаемых конфликтов с миноритарными акционерами

Авто-репост. Читать в блоге >>>

ВПЕРВЫЕ В НОВОСИБИРСКЕ

БАЗОВЫЙ СЕМИНАР РОМАНА АНДРЕЕВА

4-5 Декабря, конференц-зал отеля Marriott

«Принципы и нюансы системной торговли»

За два дня с Романом Андреевым вы научитесь:

— строить каналы

— торговать фракталы и паттерны

— составлять торговый план

— анализировать рынок

— видеть глубину рынка

— торговать на всех таймфреймах

— разберете азы построения собственной торговой системы и психологии трейдинга

— рассмотрите нюансы изменения некоторых торговых паттернов за последний год, а также новые — торговые сетапы.

Все желающие присутствовать на семинаре лично должны подать заявку на участие

любым удобным способом до 22 ноября, то бишь до вскр включительно.

Как?

• оставить заявку на сайте srsolutions.ru/seminar-novosibirsk

• написать в Telegram @srs_info

• позвонить / написать WhatsApp +7 985 715 15 33

Инвестиционная идея

Мы подтверждаем рекомендацию «Покупать» по акциям ОК «РУСАЛ» с новой целевой ценой 61,5 руб. Потенциал роста в перспективе 12 мес. составляет 31,6%.

РУСАЛ

Описание эмитента

Компания зарегистрирована на о. Джерси (Великобритания) как United Company RUSAL PLC. Первичное размещение акций проводилось на бирже в Гонконге. В сентябре 2020 года «РУСАЛ» сменил юрисдикцию на российскую, пройдя регистрацию в качестве резидента специального административного района (САР) с льготным налогообложением на о. Октябрьский (Калининградская область). Теперь компания официально называется так: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ» (ОК «РУСАЛ» МКПАО).

Компания зарегистрирована на о. Джерси (Великобритания) как United Company RUSAL PLC. Первичное размещение акций проводилось на бирже в Гонконге. В сентябре 2020 года «РУСАЛ» сменил юрисдикцию на российскую, пройдя регистрацию в качестве резидента специального административного района (САР) с льготным налогообложением на о. Октябрьский (Калининградская область). Теперь компания официально называется так: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ» (ОК «РУСАЛ» МКПАО).

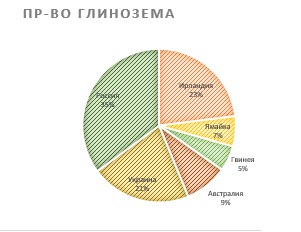

В состав компании входят 12 алюминиевых и 9 глиноземных заводов, 6 предприятий по добыче бокситов и один нефелиновый рудник, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 предприятия, выпускающие колесные диски, и др.

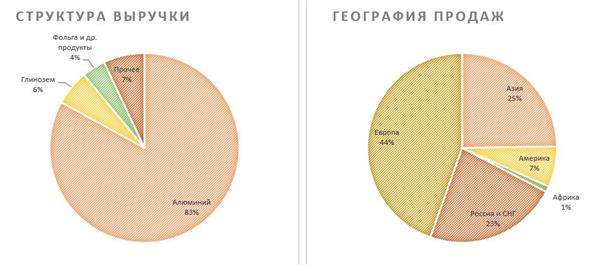

Разбивка выручки и продаж по бизнес-сегментам (2020 г.)

Источник: данные компании

«РУСАЛ» является поставщиком для компаний, работающих в таких отраслях промышленности, как машиностроение, автомобилестроение, металлургия, химическая, транспортная, строительная, электротехническая, пищевая, упаковочная отрасли и др.

На 43 предприятиях ОК «РУСАЛ» в 13 странах мира трудится около 55 тыс. человек. Более 82% из них в Российской Федерации.

Производство алюминия, 2020 г.

Объем, тыс. тонн

Доля, %

Россия (Сибирь)

Братский алюминиевый завод

Красноярский алюминиевый завод

Саяногорский алюминиевый завод

Новокузнецкий алюминиевый завод

Иркутский алюминиевый завод

Хакасский алюминиевый завод

Волгоградский алюминиевый завод

Кандалакшский алюминиевый завод

Швеция

Kubikenborg Aluminium (KUBAL)

Всего:

3 755

Богучанский алюминиевый завод (СП с «РусГидро»)

Участие в других компаниях и совместные предприятия:

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые коэффициенты

Чистый долг / EBITDA

Стратегия развития

ОК «РУСАЛ» производит широкую линейку продуктов. К основным видам продукции относятся первичный алюминий, глинозем и фольга. Компания также производит кремний, галлий и корунд. В перспективе «РУСАЛ» планирует увеличить долю продукции с высокой добавленной стоимостью, в которую он включает алюминиевый лист, слитки, катанку, литейные сплавы, цилиндрические слитки, фольгу, колесные диски и др., с 40% до 60%.

«РУСАЛ» использует системный подход к управлению операционной эффективностью. Для этого он создал и внедрил бизнес-систему (БС), систему менеджмента качества (СМК), систему управления цепочкой поставок, которые в совокупности составляют систему управления операционной эффективности компании.

«РУСАЛ» обладает собственными компетенциями в области НИОКР и разработки практических решений для производства. В состав «РУСАЛа» входят 4 крупных отраслевых научных центра:

— Инженерно-технологический центр (РУСАЛ ИТЦ);

— Всероссийский алюминиево-магниевый институт (РУСАЛ ВАМИ);

— Институт легких материалов и технологий (ИЛМиТ);

— Сибирский научно-исследовательский, конструкторский и проектный институт алюминиевой и электродной промышленности.

«РУСАЛ» развивает направление ресурсосберегающих электролизеров. Компания перевела уже более 2600 электролизеров на энергоэффективную конструкцию и более 800 электролизеров на Eco-friendly-футеровку.

Одним из приоритетных проектов развития для компании является строительство Тайшетского алюминиевого завода (ТаАЗ) в Иркутской области. Первая очередь предприятия проектной мощностью 428,5 тыс. тонн первичного алюминия в год начнет работать уже в 2021 году.

В 2021 году «РУСАЛ» планирует более 4,5 млрд рублей инвестировать в проекты модернизации Саяногорского и Хакасского алюминиевых заводов. Основные средства будут направлены на обновление производства электродов, установку нового оборудования в литейном подразделении и повышение энергоэффективности предприятий.

Факторы привлекательности

Факторы риска

Дивиденды

С дивидендами у ОК «РУСАЛ» все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой выплаты могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов «РУСАЛ» рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от «Норникеля», а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций «Норникеля», которыми владеет компания.

Отраслевые тенденции

Около четверти спроса на алюминий обеспечивается производителями транспортных средств, примерно столько же используется в строительстве. Чуть более 14% потребления обеспечивает мировая электротехническая отрасль, около 9% машиностроение и примерно по 8% используется для производства фольги и упаковки.

Большинство этих отраслей испытало спад во время первой волны пандемии. В первой половине 2020 года глобальный спрос на первичный алюминий упал на 6,6% в годовом выражении. Однако уже в третьем квартале динамика спроса начала резко улучшаться, а в четвертом квартале PMI потребителей алюминия, по версии HIS Markit, прочно закрепился выше отметки 50 пунктов.

По итогам года глобальный спрос на алюминий сократился всего на 1,7%, до 63,9 млн тонн. При этом, по данным World Bureau of Metals Statistics (WBMS), видимый спрос в Китае был примерно на 6% выше, чем в 2019 году. Китай сократил экспорт алюминия и увеличил его импорт. По сути Китай в прошлом году оказался важным балансирующим фактором для всей отрасли, потребляя избыточные объемы металла.

Динамика спроса позволила ценам на алюминий уже к концу года превысить уровни 2019 года, несмотря на сохраняющийся избыток металла на рынке. В 2021 году отмечается заметное снижение биржевых запасов алюминия, из-за чего цены продолжают рост.

В процессе энергоперехода глобальной экономики спрос на алюминий, производимый с помощью возобновляемых источников энергии, продолжит расти. Этот металл будет широко применяться в электромобилях, энергоэффективных зданиях и альтернативной энергетике. Продолжится рост использования алюминия в машиностроении и при производстве упаковки.

Согласно прогнозу International Aluminium Institute, к 2050 году мировое потребление алюминия увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

Финансовые показатели

Показатель (млн $)

Русал

О компании

Параметры в фильтрах

Финансовые показатели

Новости

Проверка Гонконгской биржей деталей будущего выделения «дочки» «Русала» является плановой

Проверка Гонконгской биржей деталей будущего выделения высокоуглеродной «дочки» «Русала» является частью планового диалога компании с регулятором и не несет препятствий для этой сделки, сказал «Интерфаксу» заместитель генерального директора En+ Group по стратегии и рынкам капитала, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин.

Письмо хедж-фонда Odey, послужившее причиной для проверки Гонконгской биржи, в «Русале» не видели, сообщил Мухамедшин.

Комментируя идею этого фонда о грядущем после demerger выкупе миноритариев «Русала», топ-менеджер заявил: «Трудно сказать. Рано обсуждать это еще, мы должны пройти определенный путь».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

«Русал» сообщил о подготовке идеи spin off высокоуглеродного бизнеса в мае этого года. Sual Partners тогда заявила, что в принципе разделяет идею выделения высокоуглеродных активов компании, но считает необходимым обсудить различные варианты сделки. После этого позиции крупнейших акционеров резко разошлись в вопросе выплаты «Русалом» дивидендов за I полугодие: Sual настаивала, что финансовые показатели «Русала» позволяют поделиться прибылью с акционерами, но контролируемый En+ и независимыми директорами совет директоров отклонил эту инициативу.

Базовым сценарием создания высокоуглеродной компании «в соответствии с текущей рыночной практикой» является пропорциональное распределение между акционерами «Русала», но возможны и другие сценарии, сообщала ранее En+ Group.

Планируется, что ядром новой компании станут активы бывшего «СУАЛа» (алюминиевые заводы: Иркутский, Волгоградский и Кандалакшский заводы, глиноземные: Уральский, Богословский, Пикалевский) плюс крупнейший Братский алюминиевый завод, Новокузнецкий алюминиевый завод и уральские предприятия по добыче бокситов. Высокоуглеродная компания займется развитием внутреннего рынка, а также продвижением на перспективных развивающихся рынках.

Выделенная в результате spin off структура, исходя из результатов 2020 года, будет выпускать 1,78 млн тонн алюминия (из них на Братский алюминиевый завод приходится больше 1 млн тонн), около 2,9 млн тонн глинозема и 5,6 млн тонн бокситов. То есть примерно 47% от общего производства алюминия «Русала», 35% от выпуска глинозема и 38% от выпуска бокситов. Этого достаточно, чтобы быть заметным игроком на рынке алюминия, особенно вне Китая.

«Русал», который сохранит основные алюминиевые заводы (включая крупные Красноярский и Саяногорский) и глиноземные активы (включая Николаевский завод, ирландский Aughinish и итальянский EurAllumina), а также downstream-активы, будет производить около 2 млн тонн алюминия и 5,3 млн тонн глинозема. «Русал» сфокусируется на укреплении своих позиций как крупнейшего производителя алюминия с низким углеродным следом, в том числе выпускаемого под брендом Allow.

«РУСАЛ» не исчерпал возможностей для роста

Мы делаем ставку на то, что «РУСАЛ» лучше прочих ГМК готов к энергопереходу, декарбонизации и введению углеродного регулирования. Используя энергию ГЭС и развивая технологию инертных анодов, «РУСАЛ» продвигает свою продукцию как продукцию с наименьшим углеродным следом. Мы рассчитываем, что «РУСАЛ» использует рост прибыли для сокращения долговой нагрузки и вернется к выплате дивидендов уже в 2022 г., что может стать драйвером для роста акций.

RUAL

Покупать

0486.HK

Покупать

Количество акций, млн

Показатель

2019

2020

2021П

Показатели рентабельности, %

Показатель

2019

2020

2021П

Мультипликаторы

Показатель

2021П

Мы повышаем цену акций ОК «РУСАЛ» до 100,17 руб. и 10,71 HKD до сентября 2022 г., сохраняя рекомендацию «Покупать». Апсайд на горизонте 12 мес. составляет 38,9% и 37,3% соответственно.

Ожидаемое в следующем году возобновление дивидендных выплат, чего компания не делала с 2017 г., может стать мощным драйвером для акций «РУСАЛа».

Стратегия «РУСАЛа» нацелена на то, чтобы стать крупнейшим поставщиком алюминия с самым низким углеродным следом. Это обеспечит компании сильные позиции в условиях энергоперехода и декарбонизации мировой экономики.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано высокими ценами реализации продукции. Пошлины не будут продлены на 2022 г., а ожидаемое поднятие ставок НДПИ не так сильно повредит компании, добывающей большую часть сырья за пределами РФ.

Ключевыми рисками для «РУСАЛа» мы видим вероятность перебоев с поставкой бокситов из Гвинеи, рост налоговой нагрузки на отрасль в РФ, сохранение большой величины долга и зависимость результатов компании от доходов, получаемых от доли в «Норникеле». Эти риски сейчас нивелированы ростом цен на алюминий, но станут более актуальными в случае ценовой коррекции на рынке металлов.

По нашей оценке, акции ОК «РУСАЛ» недооценены на 38% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Описание эмитента

Объединяя российские алюминиевые заводы, «РУСАЛ» фактически представляет собой почти всю алюминиевую отрасль Российской Федерации. В сентябре 2020 г. «РУСАЛ» сменил юрисдикцию с о. Джерси (Великобритания) на регистрацию в качестве резидента специального административного района (САР) с льготным налогообложением на о. Октябрьский (Калининградская область). Теперь компания официально называется так: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ» (ОК «РУСАЛ» МКПАО).

В состав компании входят 12 алюминиевых и 9 глиноземных заводов, 6 предприятий по добыче бокситов и один нефелиновый рудник, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 предприятия, выпускающие колесные диски, и др. На 43 предприятиях ОК «РУСАЛ» в 13 странах мира трудятся около 57 тыс. человек. Более 80% из них в Российской Федерации.

Разбивка выручки от продаж по бизнес-сегментам (1П 2021)

Источник: данные компании

Стратегия компании

Одним из приоритетных проектов развития для компании является строительство Тайшетского алюминиевого завода (ТаАЗ) в Иркутской области. Первая очередь предприятия проектной мощностью 428,5 тыс. тонн первичного алюминия в год начнет работать уже в 2021 г.

ОК «РУСАЛ» производит широкую линейку продуктов. К основным видам относятся первичный алюминий, глинозем и фольга. Компания также производит кремний, галлий и корунд. В перспективе «РУСАЛ» планирует увеличить долю продукции с высокой добавленной стоимостью, в которую он включает алюминиевый лист, слитки, катанку, литейные сплавы, цилиндрические слитки, фольгу, колесные диски и др., с 40% до 60%.

Факторы привлекательности

Источник: данные компании

Факторы риска

Дивиденды

С дивидендами у ОК «РУСАЛ» все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение «Чистый долг / EBITDA» превышает 3х. В соответствии с принятой в августе 2015 г. дивидендной политикой выплаты могут составить до 15% от так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов «РУСАЛ» рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от «Норникеля», а в ковенантный долг теперь не включается задолженность, обеспеченная 26,4% акций «Норникеля», которыми владеет компания. До buyback «РУСАЛ» владел 27,8% акций Норникеля».

Отраслевые тенденции

Около четверти спроса на алюминий обеспечивается производителями транспортных средств, примерно столько же используется в строительстве. Чуть более 14% потребления обеспечивает мировая электротехническая отрасль, около 9% машиностроение и примерно по 8% используется для производства фольги и упаковки.

Источник: International Aluminium Institute

Объемы производства и потребления алюминия демонстрируют рост. В первой половине 2021 г. глобальное производство алюминия выросло в годовом сопоставлении на 5,7%, до 33,8 млн тонн. Мировой спрос на первичный алюминий вырос за это время на 11,9%, до 33,9 млн тонн, благодаря чему на рынке образовался небольшой дефицит.

При этом доля Китая в производстве алюминия увеличилась до 57%, а доля в потреблении приближается к 60%, в силу чего Китай с конца прошлого года стал нетто-импортером необработанного алюминия. Ожидается, что мощности по выпуску первичного алюминия в Китае достигнут пика к 2025 г. и стабилизируются на уровне около 45 млн тонн в год. В настоящее время они составляют уже порядка 43,5 млн тонн.

Несмотря на наличие в мире избыточных мощностей по производству алюминия, значительная часть их остается устаревшей, энергозатратной и в силу этого незагруженной.

Растущий спрос привел к росту цен на алюминий в 2021 г. до многолетних максимумов. В августе наблюдается новый ценовой скачок, вызванный тем, что в ряде провинций Китая объявили о сокращении объемов выпуска в целях снижения энергопотребления и улучшения экологической обстановки.

|

| Источник: tradingeconomics.com |

Ценовая ситуация дополнительно подогревается опасениями относительно перебоев в поставках сырья из Гвинеи, где на днях произошел военный переворот. Гвинея обеспечивает около 1/5 мировых поставок бокситов.

Алюминий имеет хорошие перспективы в «зеленом» будущем. Металл хорошо подвергается вторичной переработке без потери свойств. И, главное, он производится с использованием электроэнергии. В процессе энергоперехода глобальной экономики будет расти спрос на алюминий, производимый с помощью возобновляемых источников энергии.

Согласно прогнозу International Aluminium Institute, к 2050 г. мировое потребление алюминия увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

Операционные и финансовые показатели

ОК «РУСАЛ» раскрывает операционные результаты ежеквартально, а финансовую отчетность публикует дважды в год. Объемы производства алюминия в первой половине 2021 г. практически не изменились по сравнению с первым и вторым полугодиями 2020 г. и составили 1 868 тыс. тонн. Загрузка производственных мощностей сохранилась на уровне 97%.

ОК «РУСАЛ»: операционные и финансовые результаты за 6 мес. 2021 г.