10 лет спустя. «Народное» IPO ВТБ оказалось кошмаром

По различным прогнозам, потенциал роста котировок составлял от 20% до 50% уже к концу 2007 г. Давайте подведём итоги того, что должно было стать «самым успешным размещением акций среди российских розничных инвесторов».

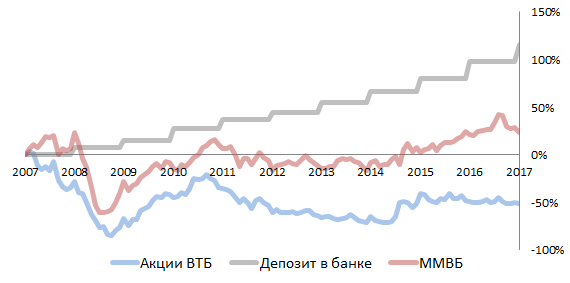

За последнее десятилетие экономика России пережила несколько серьезных потрясений, индекс ММВБ успел упасть в три раза, а затем восстановиться и вырасти до новых исторических максимумов. Сбербанку за это время удалось удвоить рыночную капитализацию. Однако акции ВТБ начали падать уже после первых двух месяцев торгов и с тех пор ни разу и не возвращались к цене размещения. При этом доли терпящих колоссальные убытки акционеров неоднократно размывались дополнительными эмиссиями.

В итоге долгосрочные инвесторы могли потерять за это время около половины всех инвестиций, даже с учетом полученных дивидендов. За то же время обычный депозит в банке принес бы более 100%, при условии ежегодной капитализации прибыли.

Нажмите для увеличения

Нажмите для увеличения

ВТБ в мае 2007 года провел допэмиссию, увеличив уставной капитал на 29%, и продал инвесторам 1 513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ.

Далее было еще несколько дополнительных эмиссий, размывающих доли акционеров, падение акций до 2 коп. в 2009 г., а также «политический» выкуп бумаг у миноритариев в 2012 г. по цене первичного размещения.

Акций много не бывает

В кризисном 2009 году, когда ВТБ терпел большие убытки, а акции упали на исторические минимумы до 2 коп., банк решился выпустить еще акций. Количество обыкновенных бумаг увеличилось в полтора раза, до 10 460 млрд. Почти весь выпуск выкупило государство, увеличив свою долю до 85,5%. Доли миноритарных акционеров естественным образом были размыты. Цена сделки составила 4,82 коп. за акцию, что на тот момент было выше рыночных котировок примерно на 12%.

В 2011 г. государство разместило 10% акций ВТБ из своей доли, снизив ее до 75,5%. Акции продавались с дисконтом к рыночным ценам, по 9,15 коп. за штуку. Сделка должна была стать пилотной перед масштабной приватизацией госпакета.

В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%.

Третье SPO позволило банку привлечь дополнительные средства и увеличить показатель достаточности капитала до 11,9%. Кроме того, это стало очередным этапом приватизации, в результате которого доля государства снизилась с 75,5% до 60,9%. Однако доли акционеров опять были размыты.

В сентябре 2014 г. ВТБ провел допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки – 1 коп. за акцию (по номиналу). В 2015 г. количество привилегированных акций увеличилось еще на 3 073,9 млрд.

За 10 лет ВТБ существенно нарастил объем доходов, активы госбанка увеличились в 5,5 раз, а стоимость чистых активов (активы – обязательства) выросла в 3,5 раза. Однако банку не всегда удавалось зарабатывать прибыль по итогам года. Кроме того, из-за дополнительных эмиссий балансовая стоимость одной акции (доля владельца одной акции в чистых активах) только удвоилась. К примеру, тот же Сбербанк за это время ни разу не терпел убытков и увеличил балансовую стоимость одной акции в 4,4 раза.

Да и по мультипликатору P/E (цена акции / чистая прибыль на акцию) ВТБ выглядел дороговато даже по сравнению со Сбербанком. Чем выше P/E, тем дороже инвестор платит за 1 рубль чистой прибыли, а если за какой-либо год расчеты отсутствуют, значит, что банк получил убыток. На сегодняшний день эта несправедливость сохраняется. По расчетам Reuters, форвардная оценка P/E (текущая стоимость акций к прибыли на конец года) у ВТБ – 13,3, у Сбербанка – 5,7.

В итоге, даже через 10 лет после IPO ВТБ не смог порадовать своих акционеров, поучаствовавших в «самом успешном размещении акций среди российских розничных инвесторов». Акции банка до сих пор не выглядят привлекательно для покупки. ФГ БКС сохраняет долгосрочный негативный взгляд на бумаги, рекомендация – «продавать».

ВТБ: почему прибыль банка растет, а акции падают

Оценим долгосрочные перспективы бумаг, не забывая про среднесрочную неопределенность финансового рынка.

С исторического максимума, показанного в октябре, индекс МосБиржи к 10 ноября отступил менее на 3%. Бумаги ВТБ, отметившись на трехлетних вершинах, за неполный месяц потеряли уже 11% стоимости. Откуда такая локальная слабость акций, если банк отчитывается о сверхприбыли и обещает рекордные за всю историю дивиденды. Разбираемся.

Планка будет взята

В отчете за III квартал ВТБ отразил пятикратный рост чистой прибыли против аналогичного периода годом ранее и более чем четырехкратный скачок показателя за 9 месяцев 2021 г. относительно 2020 г.

Столь мощные результаты стали возможны благодаря адаптации бизнеса и граждан к ограничениям пандемии, росту деловой и потребительской активности в стране. Тем самым у банка отпала необходимость в масштабном резервировании под кредитные риски. По сути, замороженный на время потрясений 2020 г. капитал стал работать, повышая общую эффективность деятельности финансовой организации.

Не последнюю роль в доходах банка сыграла глобальная внутристрановая инфляция, вынуждающая хозяйства больше тратить, нежели сохранять. Рост ключевой ставки ЦБ также повлиял на результаты банка: априори чувствительность процентных ставок по кредитным линиям выше, чем по депозитным. Это значит, что чистая процентная маржа (NIM), или разница в доходах от размещения и расходах по привлечению ресурсов, возросла.

В результате банк досрочно выполнил таргет менеджмента по прибыли в 295 млрд руб. Новая цель банка — более 300 млрд руб. — очевидно будет достигнута при уже заработанных 258 млрд руб. за 9 мес. Приятно, что и наши ранние расчеты погодовой прибыли ВТБ подтвердились.

И вновь дивидендный вопрос

Учитывая ориентиры по чистой прибыли и принимая во внимание структуру акционерного капитала при нормативе распределения дохода в 50%, оценка дивиденда за 2021 г. сводится к 0,6 коп.+, или почти 12% дивидендной доходности по текущему курсу в 5,1 коп.

Однако есть нюанс, который, видимо, и смущает инвесторов: столь большой единовременный платеж способен ухудшить параметры достаточности капитала, поэтому банк постарается растянуть выплату во времени. А как говорится, время — деньги: стоимость денег сейчас выше, чем в будущем. По заверениям руководства, речь может идти о двух траншах: по итогам ГОСА, которое ожидается в конце июне 2021 г., и в IV квартале через внеочередное собрание акционеров.

Если абстрагироваться от исторического опыта выплаты дивидендов ВТБ, то ожиданий неисполнения обещаний на 2021 г. нет. Сверхпозитивный сентимент от столь щедрых, хотя и не одномоментных дивидендов, конечно, несколько меркнет в среднесрочной перспективе. Однако объективные обстоятельства в части соблюдения нормативов ЦБ требуют спокойных и взвешенных шагов.

В принципе, августовское видение потенциала бумаг на 2021 г., на основе ставки акционерного капитала по модели САРМ в 9,89% для банковской отрасли России без учета темпа роста дивидендов, реализовано. Расчетный потенциал составлял 12% при таргете курса в 5,84 коп. Максимум октября зафиксирован на 5,75 коп. Потенциал на будущий год еще предстоит реализовать.

Техника рынка акций банковского сектора

Исторически бумаги финансовых компаний обладают большей чувствительностью к рыночному и монетарному циклам. Это значит, что при ожиданиях восстановления экономики акции банков идут вверх на опережение к широким индексам акций, а при стагнации — задают тон на спуске.

Так, если сравнивать динамику индекса МосБиржи с бумагами ВТБ от начала 2021 г., то на пике октябрьской стоимости бенчмарк прибавлял 30% при +51% по бумагам банка.

Зеркальная, но подтверждающая посыл о чувствительности бумаг ситуация, была в кризисном 2020 г. Тогда спред доходностей с индексом был явно не в пользу бумаг ВТБ: делалось предположение о высокой вероятности восстановления котировок банка, как только начнется оживление экономики. Спустя год — акции +80%. Оценки, данные в октябре 2020 г., полностью реализовались.

Обстановка на глобальных рынках капитала далека от спокойной. Если в Штатах наблюдаются первые попытки начать коррекцию перегретых индексов, а фактор монетарного ужесточения ФРС пока не воспринимается всерьез инвесторами, то азиатские площадки содрогаются от рекордной инфляции, энергетического кризиса и масштабных проблем строительной отрасли Поднебесной.

Поскольку российский рынок тесно вплетен в процесс движения мирового капитала, с поправкой на наблюдаемое в последние месяцы ралли сырьевого рынка, вряд ли отечественным индексам удастся долго игнорировать внешние риски. Тем более и на товарных площадках отмечается охлаждение — цены газа, угля, металлов демонстрируют значительное падение от максимумов года. Нефть пока держится.

Таким образом, не отказываясь от положительного долгосрочного взгляда на акции, в момент общерыночного охлаждения спроса к рисковым инструментам не вызывает никакого удивления опережающая динамика падения бумаг ВТБ. Нюансы по дивидендам лишь временно ограничивают аппетит к риску.

С технической точки зрения бумаги в этом году вышли за рамки глобального падающего тренда, повысив в долгосрочной перспективе вероятность движения к 6,5 коп.

Сейчас, на волне локального падения рынков, акции вплотную приближаются к горизонтальному уровню поддержки, немногим ниже 5,1 коп. Это область максимумов перед весенним обвалом рынков 2020 г. Чуть глубже, на 4,95 коп., выпадает сплетение минимумов осени и диагональная поддержка, берущая свое начало от майского провала 2021 г. Вероятно, здесь и будет оказано первое значительное сопротивление фондовым медведям.

На случай разрастания упаднических настроений на фондовых площадках, включая товарные рынки, следующей областью спроса выступит планка на 4,6 коп. О более значительном снижении при текущих сильных фундаментальных вводных говорить пока не приходится.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Пытаемся удержаться в плюсе

Сегодня на СПБ. Китайские акции снова в аутсайдерах

Внимание, Snap!

Мнения аналитиков. О потоках фондов в РФ и продаже USM своей доли в VK

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Акции Marvell Technology на максимумах после рекордного квартала

NVIDIA. Пора забыть про сделку с ARM?

Sual Partners вновь настаивает на дивидендах от РУСАЛа

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

10 лет спустя. «Народное» IPO ВТБ оказалось кошмаром

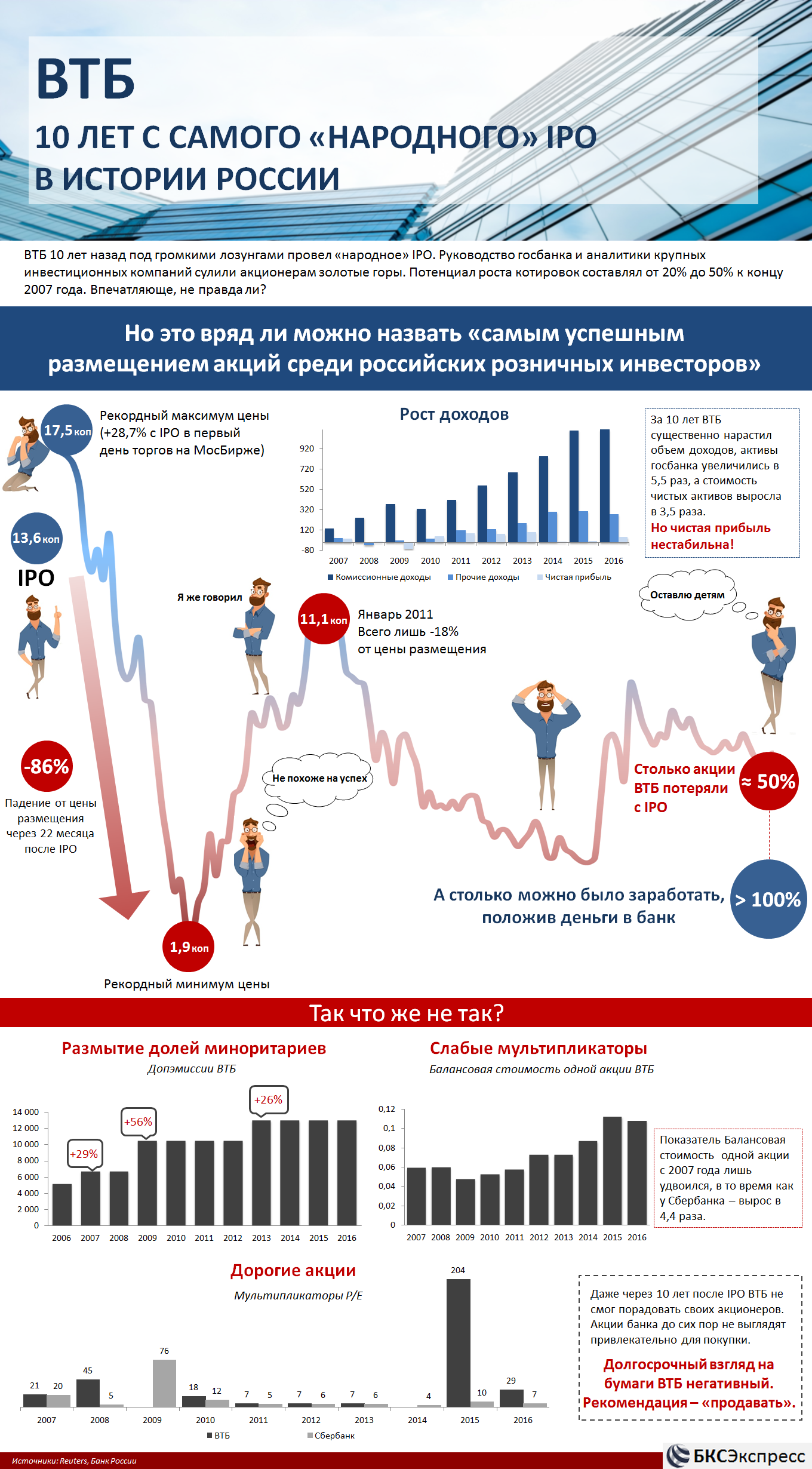

ВТБ 10 лет назад под громкими лозунгами провел «народное» IPO. Руководство госбанка, а также аналитики крупных инвестиционных компаний сулили потенциальным акционерам золотые горы.

По различным прогнозам, потенциал роста котировок составлял от 20% до 50% уже к концу 2007 г. Давайте подведём итоги того, что должно было стать «самым успешным размещением акций среди российских розничных инвесторов».

За последнее десятилетие экономика России пережила несколько серьезных потрясений, индекс ММВБ успел упасть в три раза, а затем восстановиться и вырасти до новых исторических максимумов. Сбербанку за это время удалось удвоить рыночную капитализацию. Однако акции ВТБ начали падать уже после первых двух месяцев торгов и с тех пор ни разу и не возвращались к цене размещения. При этом доли терпящих колоссальные убытки акционеров неоднократно размывались дополнительными эмиссиями.

В итоге долгосрочные инвесторы могли потерять за это время около половины всех инвестиций, даже с учетом полученных дивидендов. За то же время обычный депозит в банке принес бы более 100%, при условии ежегодной капитализации прибыли.

Как это было?

ВТБ в мае 2007 года провел допэмиссию, увеличив уставной капитал на 29%, и продал инвесторам 1 513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ.

Далее было еще несколько дополнительных эмиссий, размывающих доли акционеров, падение акций до 2 коп. в 2009 г., а также «политический» выкуп бумаг у миноритариев в 2012 г. по цене первичного размещения.

Акций много не бывает

В кризисном 2009 году, когда ВТБ терпел большие убытки, а акции упали на исторические минимумы до 2 коп., банк решился выпустить еще акций. Количество обыкновенных бумаг увеличилось в полтора раза, до 10 460 млрд. Почти весь выпуск выкупило государство, увеличив свою долю до 85,5%. Доли миноритарных акционеров естественным образом были размыты. Цена сделки составила 4,82 коп. за акцию, что на тот момент было выше рыночных котировок примерно на 12%.

В 2011 г. государство разместило 10% акций ВТБ из своей доли, снизив ее до 75,5%. Акции продавались с дисконтом к рыночным ценам, по 9,15 коп. за штуку. Сделка должна была стать пилотной перед масштабной приватизацией госпакета.

В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%.

Третье SPO позволило банку привлечь дополнительные средства и увеличить показатель достаточности капитала до 11,9%. Кроме того, это стало очередным этапом приватизации, в результате которого доля государства снизилась с 75,5% до 60,9%. Однако доли акционеров опять были размыты.

В сентябре 2014 г. ВТБ провел допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки — 1 коп. за акцию (по номиналу). В 2015 г. количество привилегированных акций увеличилось еще на 3 073,9 млрд.

Что не так?

За 10 лет ВТБ существенно нарастил объем доходов, активы госбанка увеличились в 5,5 раз, а стоимость чистых активов (активы — обязательства) выросла в 3,5 раза. Однако банку не всегда удавалось зарабатывать прибыль по итогам года. Кроме того, из-за дополнительных эмиссий балансовая стоимость одной акции (доля владельца одной акции в чистых активах) только удвоилась. К примеру, тот же Сбербанк за это время ни разу не терпел убытков и увеличил балансовую стоимость одной акции в 4,4 раза.

Да и по мультипликатору P/E (цена акции / чистая прибыль на акцию) ВТБ выглядел дороговато даже по сравнению со Сбербанком. Чем выше P/E, тем дороже инвестор платит за 1 рубль чистой прибыли, а если за какой-либо год расчеты отсутствуют, значит, что банк получил убыток. На сегодняшний день эта несправедливость сохраняется. По расчетам Reuters, форвардная оценка P/E (текущая стоимость акций к прибыли на конец года) у ВТБ — 13,3, у Сбербанка — 5,7.

В итоге, даже через 10 лет после IPO ВТБ не смог порадовать своих акционеров, поучаствовавших в «самом успешном размещении акций среди российских розничных инвесторов». Акции банка до сих пор не выглядят привлекательно для покупки. ФГ БКС сохраняет долгосрочный негативный взгляд на бумаги, рекомендация — «продавать».

Токарев Дмитрий, Завадовская Вероника

БКС Экспресс

Последние новости

Рекомендованные новости

Ход торгов. Пытаемся удержаться в плюсе

Сегодня на СПБ. Китайские акции снова в аутсайдерах

Внимание, Snap!

Мнения аналитиков. О потоках фондов в РФ и продаже USM своей доли в VK

Инвестиции в 2021 году: какие прогнозы сбылись, а какие — нет

Акции Marvell Technology на максимумах после рекордного квартала

NVIDIA. Пора забыть про сделку с ARM?

Sual Partners вновь настаивает на дивидендах от РУСАЛа

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Обзор ВТБ: недорогой российский банк с большими амбициями

ВТБ (MOEX: VTBR) — второй по активам российский банк, который работает практически на всем постсоветском пространстве. На конец 2020 года банковский бизнес компании присутствовал в 16 странах: Россия, Германия, Великобритания, Грузия, Армения, Беларусь, Казахстан, Азербайджан, Ангола, Италия, Китай, Индия, Сингапур, Болгария, Гонконг и Швейцария.

Этапы развития ВТБ

Создание. В 1990 году был учрежден Банк внешней торговли — «Внешторгбанк» — для обслуживания внешнеэкономических операций России. А уже 2 января 1991 года финансовая организация получила генеральную лицензию № 1000 на право совершения всех видов банковских операций в России. В 1994 году «Внешторгбанк» занимал 425-е место в списке тысячи наиболее капитализированных банков мира по версии The Banker.

Реорганизация. В 1997 году ЦБ РФ провел реорганизацию банка в открытое акционерное общество. В 2002 году правительство выкупило компанию у Центрального банка РФ и назначило новую команду менеджеров во главе с действующим президентом Андреем Костиным. Их цель — превратить банк в ведущий финансовый институт России.

M&A-сделки, часть 1. Чтобы выйти в лидеры российского рынка, менеджмент «Внешторгбанка» начал активно скупать конкурентов.

В 2005 году присоединили Промышленно-строительный банк Санкт-Петербурга, с помощью него «Внешторгбанк» вышел на лидирующие позиции российского рынка банковских услуг.

Как победить выгорание

Кризис. Крах мировой финансовой системы в 2008—2009 годах сильно ударил по ВТБ, котировки акций падали ниже двух копеек. Тем не менее банк даже в столь непростое время продолжал развиваться. В 2008 году ВТБ получил лицензию на ведение банковской деятельности в Китае и Индии, а также в этом году менеджмент решил консолидировать весь инвестиционный бизнес группы на базе «ВТБ Капитала».

M&A-сделки, часть 2. В 2010—2013 годах ВТБ продолжал вести агрессивную политику, скупая конкурентов, что позволило группе за три года вырасти в несколько раз: активы увеличились в 2,4 раза, а кредитный портфель — в 2,5 раза.

SPO. В 2011 году государство дополнительно разместило на бирже 10% акций ВТБ на сумму 95,7 млрд рублей. В 2013 году уже сам ВТБ провел допэмиссию в размере 102,5 млрд рублей среди частных инвесторов, в этот момент доля государства уменьшилась до 60,9%.

В 2014 году менеджмент банка принял решение конвертировать субординированный кредит от ВЭБ в новые привилегированные акции первого типа в пользу Минфина РФ. В 2015 году ВТБ выпустил привилегированные акции второго типа, которые разместили по закрытой подписке в пользу Агентства по страхованию вкладов в рамках программы по докапитализации банка через ОФЗ. После чего доля государства выросла до 92,2%.

Структура акционеров

У компании есть в уставном капитале акции трех типов: обыкновенные и привилегированные двух типов.