ФРС сворачивает стимулирование, но рынок акций вырос, а не упал! И вот почему

В этом посте постараюсь максимально понятно объяснить, что сейчас происходит. Глава федрезерва США позавчера объявил о переходе к tapering.

Tapering («постепенное ослабление» или «торможение») — процесс замедления темпов покупки активов Федеральной Резервной Системой США, ознаменовывающий начало сворачивания политики «количественного смягчения» (Quantitative easing, QE).

Возможно, вам стало сейчас совсем-совсем ничего непонятно! Так что предлагаю вернуться на 1,5 года назад и разобраться с тем, как мировая экономика оказалась в такой позиции, в которой она есть сейчас, откуда во всём мире появилась инфляция, почему автомобили и стройматериалы в Усть-Застойске подорожали в несколько раз, причем здесь ФРС и почему рынки акций всего мира растут, а вообще-то должны падать (нет, не должны).

Разгон

У ФРС США есть этакий чудо-инструмент, от которого буквально зависит вся мировая экономика — базовая процентная ставка Федрезерва. Это не значит, что центробанки других стран не так важны — вовсе нет. Их решения также значительны, но США — крупнейшая экономика мира, этот факт не оспорить, так что всё происходящее там неизбежно влияет на весь мир.

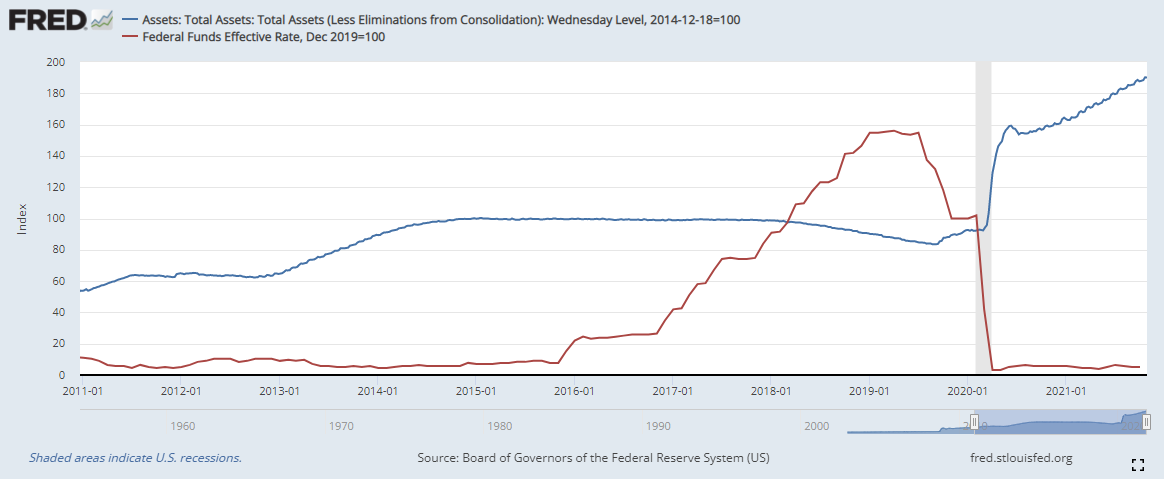

И возвращаясь в начало 2020 года, каждый из нас может вспомнить, что события разворачивались стремительно! Ещё в конце января никто и подумать не мог о том, что произойдёт в начале марта. Реагировать Федрезерву на закрывающуюся на локдаун экономику тоже приходилось резко и без реверансов. В предыдущий кризис, в 2008 году, многие осуждали ФРС за нерешительность, из-за которой кризис был столь глубоким. Так что на этот раз базовая ставка была снижена с 1,5% до нуля всего за 2 недели: на заседании 3 марта — на 0,5%, на экстренном незапланированном заседании 15 марта — ещё на 1%. Параллельно этому происходил ещё один процесс — массированные вливания «свежих» денег в кровеносную систему экономики:

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

Федрезерв «влил» рекордные 3 триллиона долларов в рекордно короткие сроки. В июне немного притормозил, а начиная с июля — продолжил, со скоростью 80 миллиардов долларов в месяц. Здесь может возникнуть резонный вопрос: а как выглядит этот процесс «вливания» денег? Что это — ФРС дарит кому-то деньги или как это работает?

Если срезать острые углы и немного упрощать, то это работает следующим образом:

Этот процесс и называется «количественным смягчением» или в простонародии QE (аббревиатура от Quantitative Easing). Уже в августе-сентябре ФРС чуть подкрутил тумблер, поставив ориентир 120 миллиардов долларов в месяц вместо объявленных ранее 80 миллиардов в месяц. Вы можете наблюдать за балансом рептилоидов тут.

Торможение

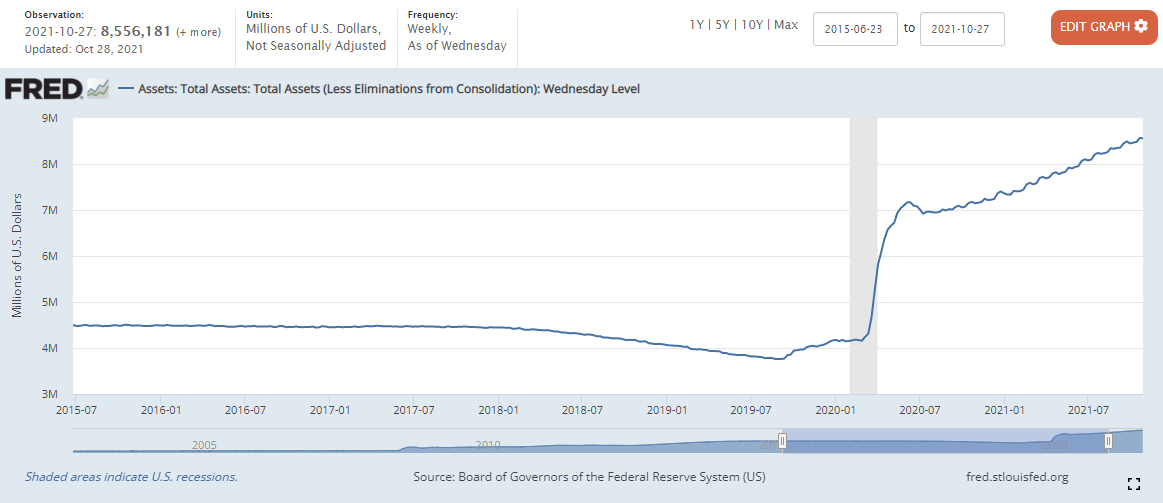

Эта скорость количественного смягчения (120 млрд/мес) и поддерживалась вплоть до вчерашнего дня:

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Сейчас активы Федрезерва составляют 8,55 трлн долларов, и они продолжат расти. Но более медленными темпами. На заседании 3 ноября 2021 года объявлен долгожданный Tapering — начиная прямо с ноября-месяца, ФРС будет замедлять скорость создания денег на 15 миллиардов долларов в месяц. Из них 10 млрд/мес придется на те самые казначейские облигации (госдолг США), и 5 млрд/мес — на ипотечные закладные. Да, в объяснении выше я упростил, но вообще-то они скупают ещё и ипотечные закладные, ну не суть.

Важно понимать, что если силу «притормаживания» изменять не будут, то примерно к июлю 2022 года QE сойдёт на нет (120 / 15 = 8 месяцев). Это значит, что вот этот график выше выйдет на «плато».

Остановка

Окей, предположим, всё так и останется. QE приостановится в июле 2022. А дальше что?

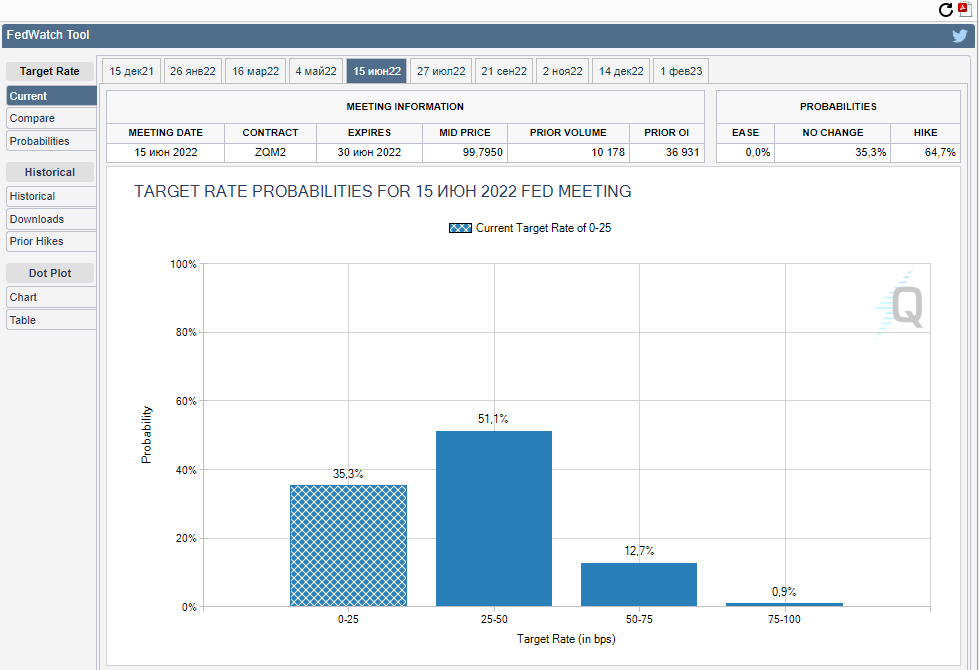

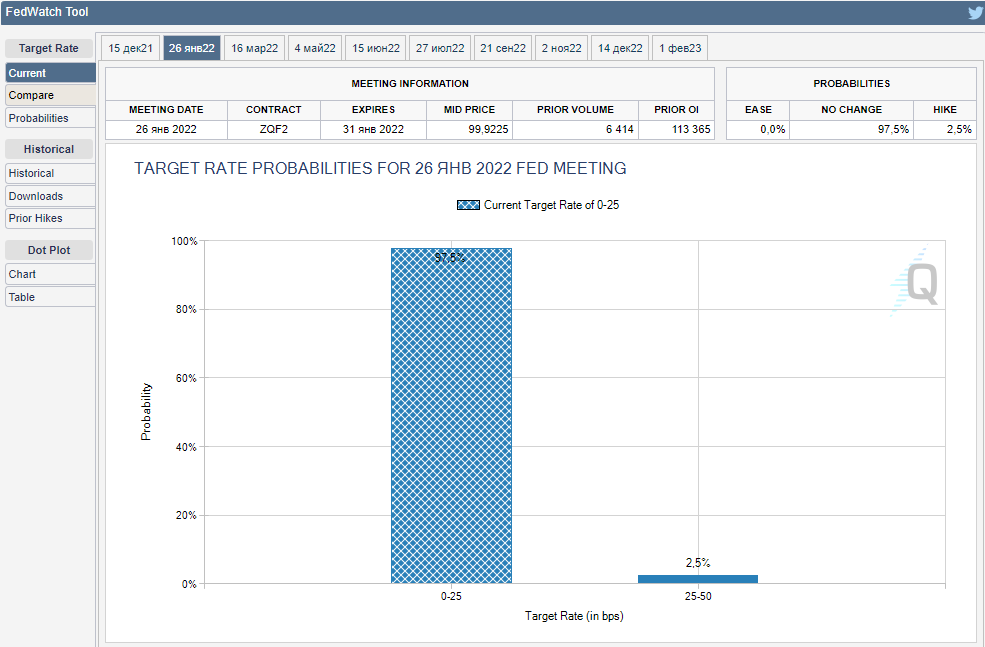

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

Если смотреть на CME FedWatch Tool, то мы можем увидеть, что на ближайшее заседание ФРС к тому моменту закладывается только 35% вероятность, что базовая ставка ФРС останется прежней (0-0,25%), 65% же убеждены, что она повысится.

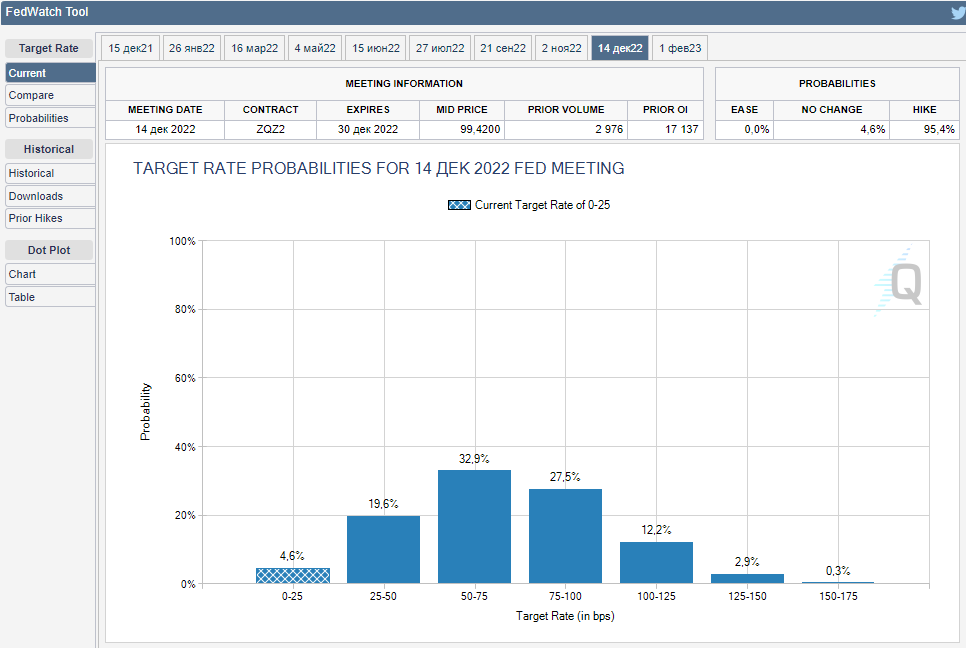

А на конец 2022 года так вообще — вероятность повышения ставки свыше 95%.

Занимательно, что на следующее заседание (через 1,5 месяца) закладывается вероятность 100%, что ставка сохранится, а на январь 2022 года в этом уверены 97,5% участников рынка. На эти варианты решения ФРС на Чикагской товарной бирже торгуются деривативы, так что любой (ну или почти любой) человек, уверенный в том, что он умнее рынка — может в любой момент вместо того чтобы говорить взять и сделать — поставить собственные деньги, купив соответствующий фьючерсный контракт и заработать миллионы долларов (если не миллиарды). Но если вместо этого он предпочитает и дальше рефлексировать — возможно, он и сам-то не особо верит в свои слова, имейте это ввиду.

Газ и тормоз

Чтобы стало ещё понятнее, то у ФРС как бы есть две педали газа и две педали тормоза:

Может ли ФРС не останавливать QE, но повысить ставку? Ну в теории всё возможно, но зачем зажимать сразу и газ, и тормоз? Вы можете ради эксперимента попробовать это на своём автомобиле (но лучше не надо). Это конечно тоже опыт, но бесполезный, а может даже и опасный.

Может ли ФРС не повышать ставку, а начать снижать баланс? Наверное, тоже может — использование Педали тормоза №2 вместо Педали тормоза №1 — почему бы и нет. Но навряд ли: уже есть опыт и есть понимание, что экономическая машина адекватно реагирует на правильную последовательность — сначала №1, затем №2, к чему эксперименты?

Может ли ФРС не нажимать на тормоза? Да, и рынок оставляет небольшую вероятность за этим событием.

Торможение — это плохо для акций?

Финансовый гуру из интернетов заявит, что безусловно да! Этот ужасный, конченный, алогичный рынок должен получить оплеуху и упасть! Примерно так они рассуждают. Но давайте и мы порассуждаем.

Чуть меньше денег в системе и чуть дороже кредит — безусловно это звучит некруто для бизнесов (равно акций). Не будем считать, насколько некруто, хотя поупражняться можно.

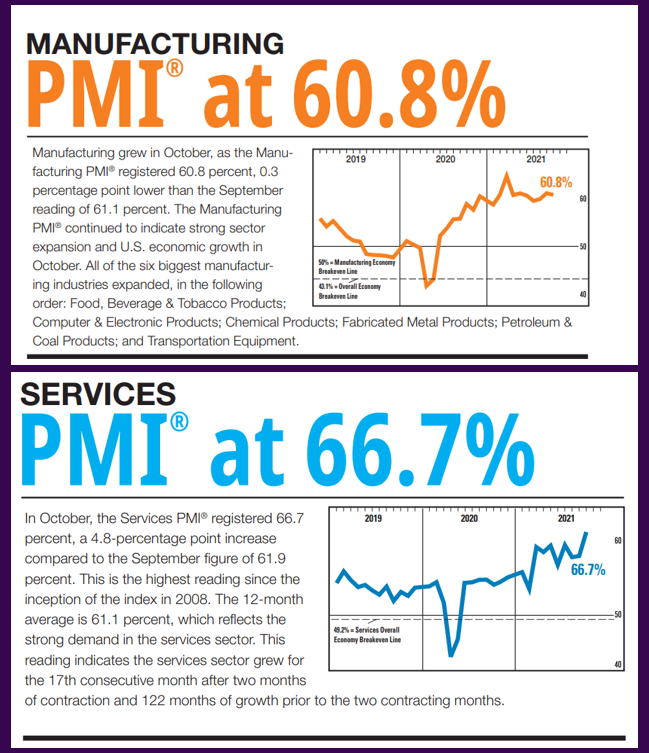

Но для чего делается это торможение? Для снижения рисков в системе — для снижения риска перегрева двигателя автомобиля, а перегрев может привести к самым непредсказуемым последствиям. ФРС видит прекрасные данные по оживлению экономики:

PMI — показатели состояния бизнеса

PMI — показатели состояния бизнеса

Показатели PMI сейчас рекордные — с 2008 года такого оживления в услугах в США не было! Напомню, что PMI ниже 50 — это снижение активности, а выше 50 — повышение активности.

Этот показатель (PMI) формируется путём опроса бизнесменов, им буквально задаётся вопрос «сегодня у вас дела идут лучше, чем вчера?» Чем больше опрашиваемых специальными институтами предприятий заявляют о том, что сейчас прямо вообще хорошо, лучше чем вчера — тем выше показатель. Вы можете наблюдать за PMI тут. Данные по созданию новых рабочих мест также выходят рекордные. ФРС видит, что сейчас похоже покатились с горки, так что надо снять ногу с педали газа и даже в обозримом будущем может начать притормаживать.

А бизнесам (равно акциям) что? Им дали мощнейший стимул, теперь они и сами могут. Рынок акций больше всего ненавидит неопределённость. Негативная определённость (замедление QE) — гораздо лучше, чем неопределённость. Поэтому рынок акций растёт, а не падает на «плохой» новости. «Плохая» новость давно заложена в стоимость.

Я скажу больше: как мы с вами видим, повышение базовой ставки ФРС в следующем году — это тоже уже заложенная в стоимость новость. Её уже ждут. Неопределённость здесь хоть и есть, но её не так много, как может показаться. А туда ближе и эта неопределённость исчезнет, и останется только ещё одна «плохая» новость, заложенная в стоимость. Так что я не удивлюсь, что когда и если ФРС повысит-таки ставку, рынок акций не упадёт или наоборот — немного вырастет. Финансовые «эксперты» в интернетах будут снова рассказывать о том, как иррационален рынок акций, хотя на самом деле всё наоборот.

Бойтесь неопределённости, а не «плохих» (уже давно всем известных) новостей.

За чей счёт банкет?

Вы можете задаться вопросом:

Ну хорошо, у нас есть организация, у неё есть чит-код, созданные доллары распределяются между американцами, а от возникающей инфляции страдают вообще все, и жители Усть-Застойска в первую очередь. Им правительство долларов не выдаёт, а цены на стройматериалы улетели в космос. Разве это справедливо? И за чей счёт весь банкет?

На вопрос про справедливость ответить не могу (может, и несправедливо). Но мы не знаем, что было бы с миром без этих вливаний. Есть мнение, что было бы всё гораздо хуже. А так — есть просто инфляция (ну да, высоковатая) и нет голодного апокалипсиса, хаоса и краха всей финансовой мировой системы.

А вот на второй вопрос ответить нетрудно: гуляем мы за счёт тех, кто держит деньги — на вкладах и под подушкой. Причём, неважно какого цвета деньги, сейчас обесцениваются примерно все валюты мира, разве что швейцарские франки медленнее, а японские иены — нет.

Те, кто держит денежные накопления, — заплатили за пьянку. Те, кто держал бизнесы (акции), товары или недвижимость — наоборот, в плюсе. Я пишу не о мелких бизнесах из пострадавших отраслей, которые разорились, а в целом о типах активов.

Именно так и работает инфляция. Дензнаков стало намного больше. Товаров больше не стало, а стало даже меньше — производства замедлялись, а люди скупили и сожрали всё, что плохо лежало. Недвижимости становится больше, но это медленный процесс. А товары (относительно которых дензнаков стало заметно больше) производит кто? Бизнесы. Бизнесы зарабатывают больше дензнаков на единицу товара. Кто-то же повышает цены на эту плитку для ванной комнаты и Хёндай Солярис в автоцентре, не рептилоиды же по ночам ценники переклеивают! Так что вообще непонятно, на что надеялись те, кто предсказывал падение акций из-за ожидаемой инфляции. К которой у нас с вами было много времени подготовиться.

Моя позиция

Моя позиция прежняя — я остаюсь на 90% и более в акциях. Неопределённости случаются, предугадать их невозможно. Я до сих пор не понимаю, повезло ли мне или это следствие понимания описанных процессов. Но факт остаётся фактом — в последние три года я делал ровно то, что было оптимальным, переставлял паруса, ловил попутный ветер. Продолжаю следовать своему курсу. Пишу об этом в своем блоге в Телеграм.

Прогнозы и комментарии. Итоги заседания ФРС не располагают к росту

Итоги торгов 22.09

Индекс МосБиржи: 4030,98 п. ( +1,52% )

Индекс РТС: 1747,31 п. ( +2,13% )

Уверенный подъем

В среду на российском рынке акций продолжилось уверенное восстановление после прошедшей волны распродаж. Движение наверх происходило на протяжении всей торговой сессии. На вечерних торгах индекс МосБиржи поднялся к 4040 п. и сейчас находится в 1% от исторических максимумов. Среди лидеров оказались акции металлургов и угольщиков, а также нефтегазовый сектор.

Благодаря подъему сырьевых товаров российский рынок акций показывает опережающую динамику относительно всех остальных индексов развивающихся стран. Так, соотношение долларового РТС к индексу MSCI Emerging Markets вчера поднялось до максимального значения за полтора года.

По индексу МосБиржи следующим ориентиром наверху выступает уровень 4110 п. Снизу трендовые поддержки расположены лишь около 3850–3870 п.

Решение ФРС

По итогам заседания ФРС на американском рынке акций был всплеск волатильности. Продавцы так и не сумели взять инициативу, хотя, на мой взгляд, комментарии регулятора не располагают к росту. Отчасти помогли новости о возможном урегулировании долговой ситуации с китайской компанией Evergrande, акции которой в четверг с утра растут на 20%+.

Ключевая ставка и параметры QE ожидаемо остались на прежних уровнях. Некоторые участники рынка полагали, что Пауэлл может объявить какие-то подробности о параметрах снижения объема QE. Он этого не сделал, но дал четко понять, что при сохранении текущей ситуации уже на следующем заседании будет принято решение сворачивать стимулирующие меры. Покупки Treasuries и MBS могут полностью завершиться к середине 2022 г.

Что более важно, так это изменение ожиданий по срокам повышения ключевой ставки. Теперь 9 членов Комитета по открытым рынкам (FOMC) из 18 полагают, что первый подъем произойдет уже в 2022 г. Причем трое ждут два шага повышения. В рамках предыдущего июньского прогноза консенсус был смещен на 2023 г.

При этом прогноз экономического роста США в 2021 г. снижен с 7% до 5,9%. Прогнозы по инфляции повышены как на этот год, так и на следующий.

Итоги заседания ФРС сложно назвать «бычьими» для фондового рынка. Тот факт, что не было объявлено точных параметров сворачивания QE не отменяет высокую вероятность начала снижения покупок уже в конце 2021 г. А смещение ожиданий по времени повышения ставок вкупе с ухудшением экономического прогноза — это негатив для рынка акций или как минимум препятствие для увеличения спроса на рисковые активы.

В связи с этим сложно рассчитывать на уверенное восстановления S&P 500, как это было в рамках всех предыдущих коррекций в этом году. Локальный всплеск оптимизма может завершиться в ближайшие сессии. Риски снижения в сторону 4100–4250 п. все еще сохраняются. К тому же ранее мы получили несколько классических сигналов о сломе растущего тренда.

В этих условиях временное снижение спекулятивных длинных позиций может быть оправдано. При желании трейдеры могут хеджировать портфель короткими позициями по фьючерсам на индексы. Причем отчасти это же касается и российского рынка, хотя он среднесрочно и выглядит более перспективным, чем S&P 500.

В фокусе

• Обострилась санкционная риторика. Палата представителей США поддержала поправку к оборонному бюджету на следующий финансовый год, в рамках которой среди прочего предлагается запретить американцам операции с российским госдолгом на вторичном рынке. Ранее ограничения касались лишь первичного рынка. Кроме того, санкции предлагается ввести в отношении 35 физических лиц.

Сами по себе обозначенные меры не являются критичными для российского фондового рынка и курса рубля, к тому же нет гарантий, что они вообще будут приняты. Однако возврат санкционных новостей на повестку сам по себе сказывается на настроениях участников. Ранее все санкционные просадки благополучно выкупались.

• Мечел-ао (+15,5%), Мечел-ап (+7,2%). Экстремальная волатильность в акциях компании стала нормой, что обусловлено повышенной чувствительностью финансовых результатов Мечела к резко меняющимся ценам на сырье (из-за высокого долга). Уверенности в устойчивости роста на длинной дистанции нет. Риски по обыкновенным бумагам остаются повышенными. В привилегированных акциях ключевой идеей остаются ожидания высоких дивидендов на фоне роста чистой прибыли.

• Распадская (+5%). Акции отыграли половину просадки последних дней вместе с отскоком цен на коксующийся уголь в Китае. В отличие от Мечела, риски дна длинной дистанции для акций Распадской ниже из-за отсутствия долговой нагрузки. В целом положительные ожидания по бумагам при текущих ценах на уголь.

• Роснефть (+3,8%). Акции компании второй день подряд в лидерах среди голубых фишек. Критической перекупленности нет, потенциал для роста сохраняется. Среднесрочные цели при текущих ценах на нефть выше 600 руб. Длинные позиции остаются интересными.

• Сегодня в 11:00 МСК состоится вебкаст с компанией Mail.ru Group. Спикер — Татьяна Волочкович, директор по связям с инвесторами. Модератор — Мария Суханова, старший аналитик BCS Global Markets по сектору телекоммуникаций, медиа и технологий.

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов ММК и United Medical Group (GEMC).

• С открытия торгов ожидаются дивидендные гэпы в бумагах ФосАгро, Fix Price и Группы Мать и дитя.

Внешний фон

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет недалеко от уровня закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Фактор пятницы сдерживает рост рубля

Наиболее подходящие акции США для активных трейдеров на декабрь

Ставки по вкладам неумолимо растут

Главное за неделю. Будем качать посвистывая

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Акции CrowdStrike упали от максимумов на 30%. Какие перспективы

NVIDIA. Пора забыть про сделку с ARM?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

США замедлят «печатный станок». Какие риски это несет для рынка

По итогам двухдневного заседания ФРС США 2-3 ноября базовая ставка осталась без изменений, на околонулевом уровне (0–0,25%). Такого решения ожидали все 96 аналитиков, опрошенных сервисом Refinitiv. В то же время американский регулятор принял решение о сокращении программы стимулирования экономики «позже в этом месяце».

Изначально инвесторы предполагали, что глава ФРС Джером Пауэлл объявит о сворачивании стимулов в августе, в рамках ежегодного симпозиума ФРС в Джексон-Хоуле, но этого не случилось. В сентябре на пресс-конференции по итогам заседания ФРС Пауэлл заявил, что регулятор может объявить о начале сокращения QE на ноябрьском заседании.

Основные индикаторы, на которое ориентируется ФРС при принятии решения по монетарной политике — это безработица и инфляция. По итогам сентября безработица в США сократилась с 5,2% до 4,8%, что говорит в пользу ужесточения политики ФРС. На это же указывает и сильно разогнавшаяся инфляция. С момента последнего заседания ФРС в сентябре годовая инфляция в стране выросла с 5,3% до 5,4% — это абсолютный рекорд для США за последние 13 лет.

Ранее в ФРС ожидали, что ценовое давление снизится по мере ослабления пандемии. Но в пятницу, 22 октября, Джером Пауэлл высказал беспокойство сложившимся положением, отметив, что из-за сбоев в цепочках поставок инфляция может разогнаться еще больше. «Я считаю, что время для сворачивания (tapering) [программы скупки активов] пришло», — сказал он.

Большая часть из 49 экономистов, опрошенных Bloomberg, ожидает, что американский центробанк полностью завершит программу выкупа активов к середине 2022 года и только после этого начнет повышать ставки. При этом часть из опрошенных экспертов предполагает, что первое повышение ставки состоится уже в 2022 году (в июле, согласно прогнозу Goldman Sachs), а часть считает, что не раньше начала 2023 года.

Итоги заседания ФРС — долгосрочный негатив для акций, краткосрочный для рубля

Основные индикаторы американского рынка отреагировали на заявление ФРС довольно сдержанно. По состоянию на 21:33 мск:

В момент публикации решения курс рубля резко укрепился более чем на 15 копеек. По состоянию на 21:37 мск американская валюта растет на 0,79%, до ₽72,07.

«Снижение объемов QE — негативный фактор для рынка акций США и развивающихся стран, однако это событие ожидаемо», — считает эксперт «БКС Экспресс» Василий Карпунин. Он обратил внимание, что в прошлый раз, когда ФРС начала ужесточать денежно-кредитную политику [в декабре 2015 года], обвала на фондовых площадках не последовало. Глубокая коррекция по S&P 500 произошла лишь уже после полного завершения программы покупки гособлигаций США.

«Так что и сейчас поддержка рынка со стороны ФРС в какой-то форме будет продолжаться еще несколько месяцев. Другой вопрос, что вместе со снижением QE могут начать постепенно подниматься долларовые процентные ставки по длинным Treasuries, что негативно для акций», — предупредил Карпунин.

Главный экономист MicroAdviser Владимир Тихомиров также отметил, что рынок уже не первый месяц ждет объявления о начале сворачивания программы выкупа. По его мнению, эти ожидания уже заложены в стоимость активов и особой неожиданности для рынка в этом нет.

«Поэтому я думаю, что реакция будет умеренной. Но она все равно будет, так как ФРС делает конкретный шаг в сторону ужесточения монетарной политики. Скорее всего, [это] поддержит доллар, снизит аппетит к риску, в том числе в плане вложений в активы развивающихся стран», — сказал Тихомиров «РБК Инвестициям».

Золото будет снижаться параллельно другим активам