Распределение активов в портфеле

Автор: Алексей Мартынов · Опубликовано 08.02.2015 · Обновлено 22.08.2020

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Распределение активов это стратегия, согласно которой вы распределяете свои вложения между различными классами активов в соответствии со своим возрастом, склонности к риску и финансовым целям.

Распределение активов заключается в нескольких простых вещах:

Распределение активов очень индивидуально, зависит от многих факторов и отражает обстоятельства и потребности каждого отдельного инвестора. Задача инвестора состоит в том, чтобы грамотно подобрать структуру активов для своих целей и потребностей.

Стратегии распределения активов

Существует две основных стратегии распределения активов:

Стратегическое распределение активов (пассивное) — выбор структуры портфеля по оптимальному соотношению риск/доходность для долгосрочного инвестирования. Инвестор не пытается предсказать доходность и поведение активов. Структура портфеля не меняется в зависимости от текущей экономической и рыночной ситуации. Соотношение активов может быть пересмотрено или корректироваться, если в жизни инвестора происходят важные перемены или у него меняются финансовые цели.

Тактическое распределение активов — инвестор периодически меняет структуру активов в портфеле в зависимости от текущей ситуации в экономике и на рынке и предполагаемой доходности активов.

Какую стратегию выбрать? Все просто — если вы определили, что вы активный инвестор, то вам подходит тактическое распределение активов, если пассивный — стратегическое. Как определить свой тип инвестора?

Распределение активов зависит от разных факторов, рассмотрим основные.

Распределение активов и финансовые цели.

Каждый актив обладает своими особенностями, поэтому от распределения активов зависит будет ли соответствовать целям и задачам инвестора составленный им портфель или нет. Рассмотрим несколько примеров.

Финансовая цель — создание пенсии. Думай о пенсии смолоду, чем раньше озаботиться созданием пенсии, тем лучше. Для пенсии нужен капитал, который будет приносить доход, и чем больше капитал, тем больше доход. Поэтому на начальном этапе инвестиций главная задача — создание и увеличение капитала на длительном промежутке времени. Большую часть средств лучше вложить в акции, так как в долгосрочном периоде это самый доходный инструмент.

Финансовая цель — получение пассивного дохода. Для такой цели хорошо подходят активы, генерирующие стабильный денежный поток — депозиты со снимаемыми процентами, облигации, недвижимость, сдаваемая в аренду. Акции тоже могут приносить денежный поток в виде дивидендов, но их величина и выплаты нестабильны.

Распределение активов и риск.

Каждый инвестор имеет свою степень устойчивости к риску. Кто-то психологически готов к возможности получить убыток, для кого-то убыток может быть просто неприемлем. Не каждый человек способен совладать с эмоциями и страхом, увидев падение стоимости своих вложений, и не продать все с убытком, а портфель может падать и на 20%, 30%, 40% и более процентов. Как правило, акции и товарные активы (золото, серебро) и недвижимость могут сильно падать в кризис, поэтому считаются рискованными активами. Облигации в кризис падают меньше, а деньги (наличные и депозиты) падать не могут, поэтому считаются низко рискованными активами.

Если вы опасаетесь даже временного падения ваших вложений (не устойчивы к риску), то большую часть портфеля должны занимать депозиты и облигации, как наименее рискованные активы. Но учтите, что в этом случае снижается потенциальная доходность портфеля, а значит придется инвестировать больше денег чтобы достигнуть своих целей.

Распределение активов и доходность.

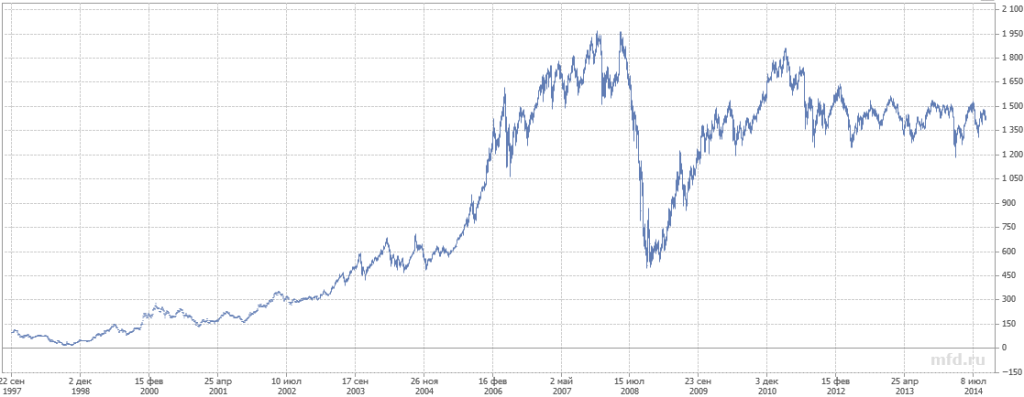

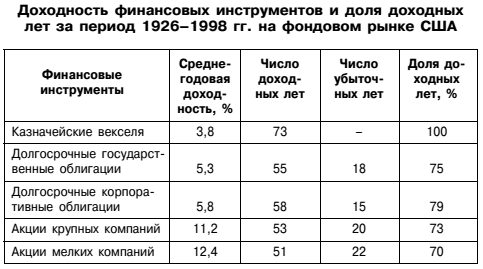

Достигните ли вы своих финансовых целей к сроку или нет, зависит от стартового капитала, доходности инвестиций и величины дополнительных вложений. Что касается будущей доходности ваших инвестиций, то она не может быть точно известна. К примеру, средняя ежегодная доходность индекса ММВБ 16%, но если посмотреть внимательнее, то индекс не рос равномерно.

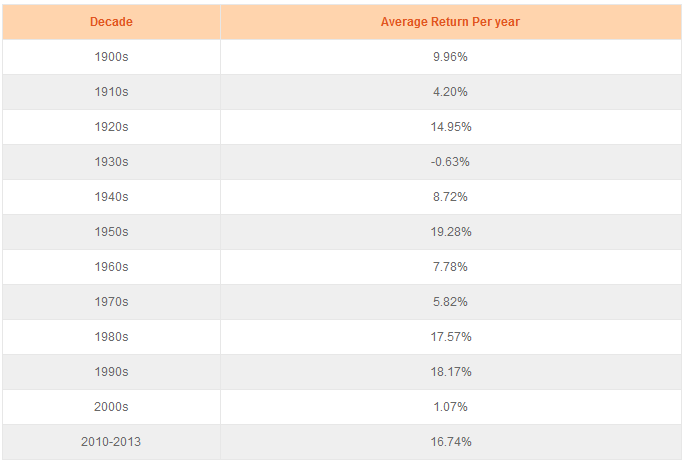

Сильнее всего индекс рос после кризиса 1998 года, в 2004-2007 годах и после кризиса 2009 года, а с 2011 по 2014 год индекс находится в боковике и номинальная его доходность равна примерно 0. Доходность американских акций так же не отличалась стабильностью, если посмотреть на десятилетия.

Доходность американских акций по десятилетиям

То же самое с доходностью всех активов — облигаций, депозитов и недвижимости — она не стабильна. Поэтому можно говорить только о предполагаемой будущей доходности. В качестве предполагаемой будущей доходности актива чаще всего берут его среднюю долгосрочную историческую доходность.

Так как доходность каждого актива разная, то доходность портфеля будет зависеть от распределения активов. Допустим, Актив 1 дает доходность 16%, Актив 2 дает доходность 10%, распределение активов в портфеле 50:50, тогда предполагаемая доходность портфеля будет равна 0,16*0,5+0,1*0,5=0,13, то есть 13%. Таким образом, меняя долю активов можно прикидывать теоретически ожидаемую доходность портфеля.

Распределение активов и срок инвестирования.

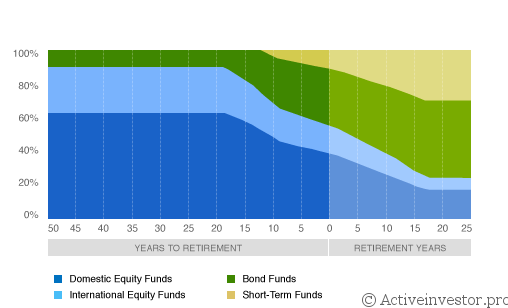

Приближаясь к своей финансовой цели постепенно снижайте долю рискованных активов в сторону надежных — депозитов и облигаций. Если к моменту реализации цели случится финансовый кризис, большая доля акций и других рискованных активов в портфеле сильно упадет и денег в нужный момент может не хватить. Диаграмма ниже показывает как управляющая компания Fidelity распределяет активы в своих фондах в зависимости от возраста инвестора (до выхода на пенсию и после). По мере приближения к пенсии структура активов смещается от огрессивных инструментов — акций в сторону более предсказуемых и стабильных облигаций и депозитов.

Domestic Equity — акции национальных компаний (в данном примере США)

International Equity — акции зарубежных компаний

Short Term — краткосрочные облигации или депозиты

Bonds — долгосрочные облигации

Как выбрать распределение активов в своем портфеле?

Задача инвестора — подобрать такое сочетание активов, которое позволит достичь финансовых целей при том уровне риска, который он способен перенести.

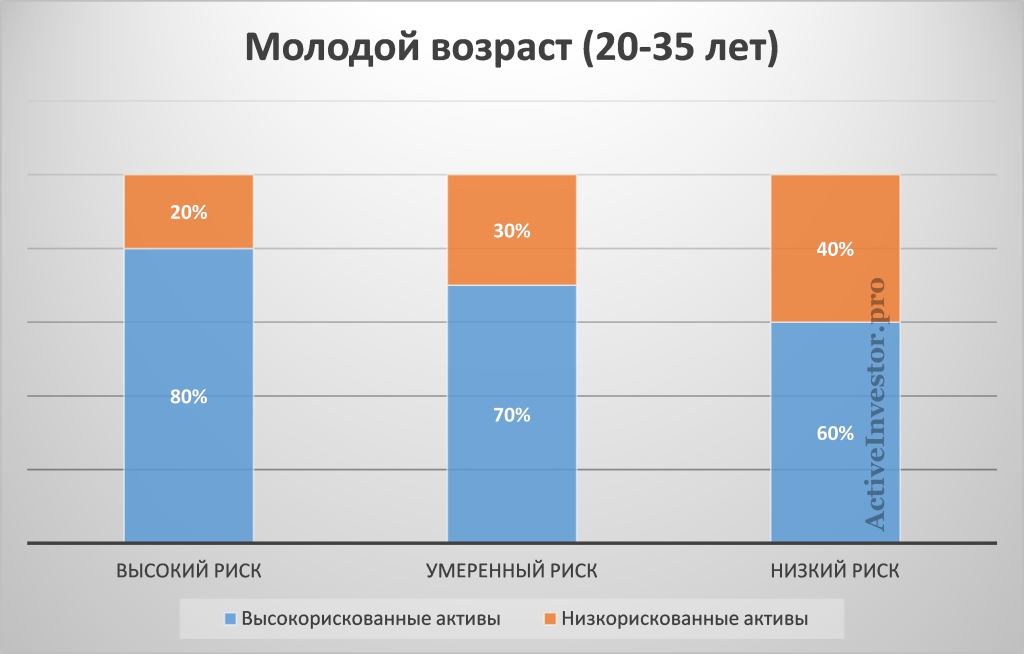

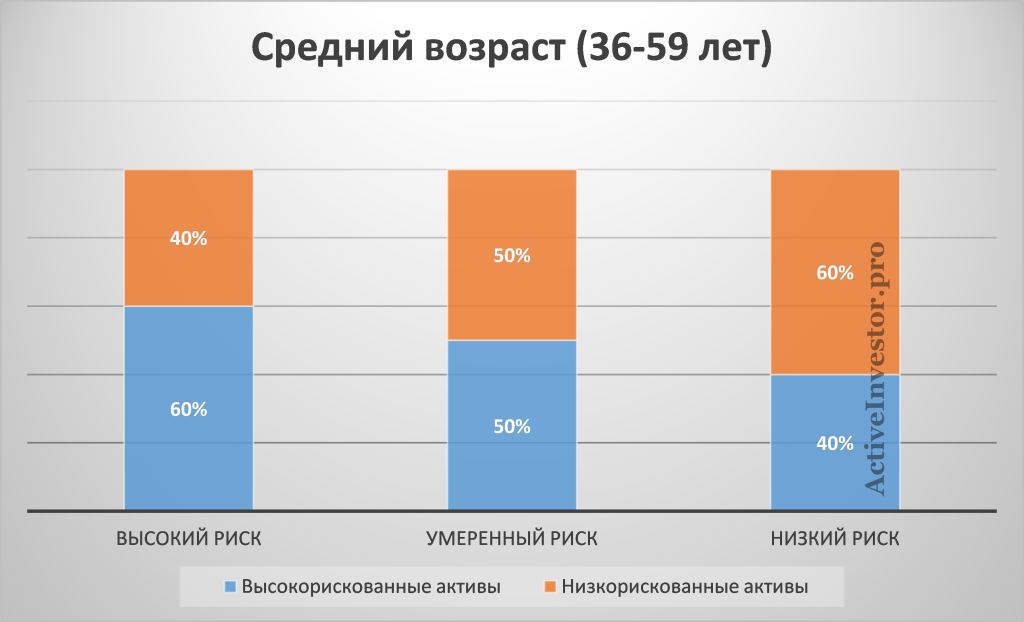

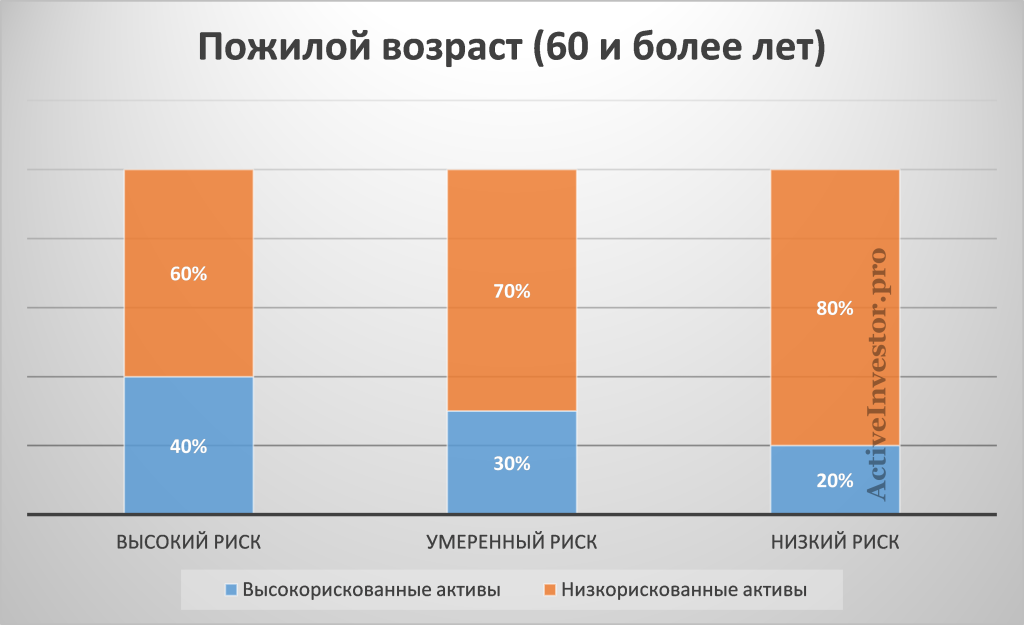

Предположим, что инвестор копит на пенсию. Основные факторы, влияющие на пропорции активов в портфеле в этой стратегии, это возраст инвестора и его устойчивость к риску. Инвесторов по возрасту условно можно разделить на несколько групп: молодой возраст 20-35, средний возраст 36-59, пожилой возраст 60 лет и более. По устойчивости к риску инвесторов можно поделить на высоко устойчивых, умеренно устойчивых и слабо устойчивых.

Молодые инвесторы находятся в наиболее выгодном положении так как обладают важнейшим преимуществом — временем. Поэтому они могут позволить себе рисковать и иметь большую долю рискованных активов в портфеле. Время и активный доход возместят потери от ошибок. Чем позднее человек начинает формировать свой инвестиционный портфель, тем меньше времени у него остается до пенсии, и тем меньше возможностей у него рисковать своими вложениями.

Ниже примеры распределения активов в портфеле. В роли высокорискованных активов выступают в первую очередь акции, товарные активы, недвижимость. В роли низкорискованных — депозиты и облигации.

Отсюда можно вывести два простых правила:

Как еще можно подобрать распределение активов в портфеле? Можно воспользоваться рекомендациями на сайте управляющей компании Vanguard. Кроме того в интернете есть онлайн калькуляторы, позволяющие на основе ваших личных данных о возрасте и устойчивости к риску подобрать структуру портфеля. Чтобы найти подобный калькулятор достаточно ввести в гугле фразу Asset Allocation Calculator.

Примеры портфелей и их доходность.

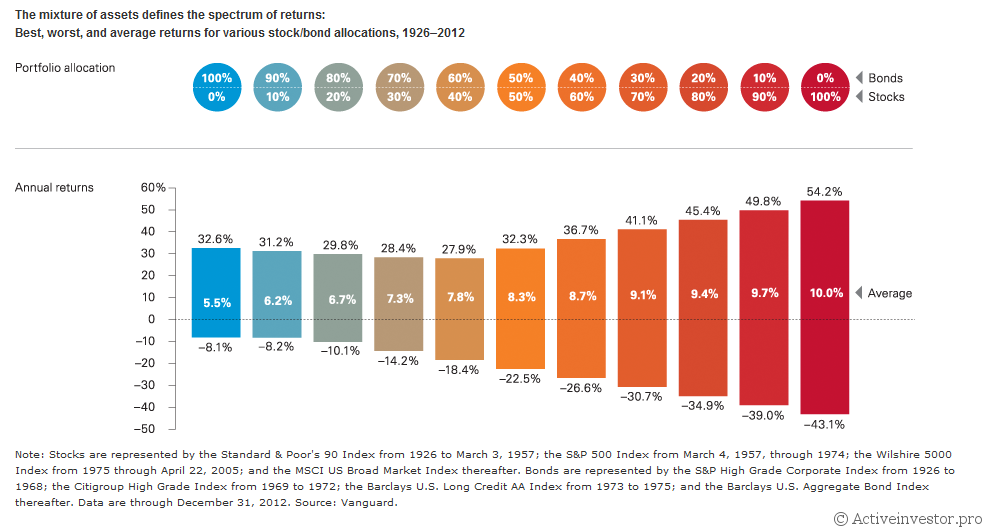

В качестве примера рассмотрим портфель состоящий из двух классов активов — американских акций и облигаций. На диаграмме ниже показаны доходности гипотетических портфелей с 1926 по 2012 год. Распределение активов от 100% в облигациях (синий цвет) до 100% в акциях (красный цвет).

Портфель, состоящий полностью из акций в среднем давал в год 10% годовых, что почти в два раза больше доходности портфеля, состоящего полностью из облигаций. Так же на графике можно оценить волатильность портфеля — максимальную доходность и максимальную просадку портфеля за один год. Даже портфель, наполовину состоявший из облигаций проседал до 22,5%. Смещение портфеля в сторону преобладания акций увеличивает не только доходность, но и просадки, смещение в сторону облигаций снижает просадки и доходность.

Ребалансировка портфеля

Так как активы растут и падают разными темпами, один актив может расти, а другой падать, то рано или поздно их соотношение в портфеле отклоняется от первоначального. Поэтому периодически необходимо проводить ребалансировку портфеля — приводить отклонившееся соотношение активов в портфеле к первоначальному.

Ребалансировку можно проводить двумя способами:

Ребалансировка очень важный момент в управлении портфелем, так как при ребалансировке вы продаете то, что подорожало и покупаете то, что подешевело, благодаря чему возрастает доходность портфеля.

Работает ли ребалансировка портфеля?

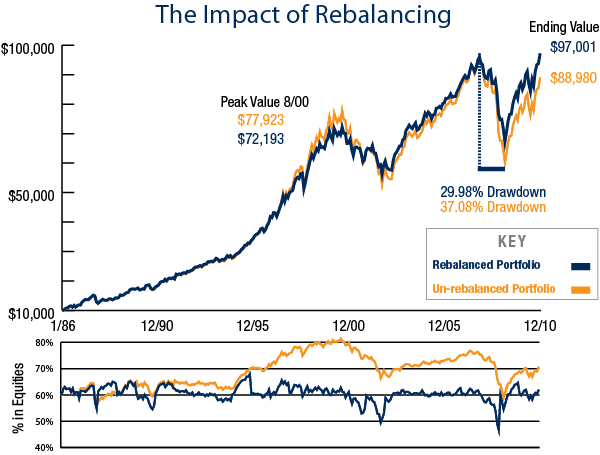

На самом деле ребалансировка не всегда дает однозначно положительный эффект. На графике ниже показано поведение двух портфелей с 1985 по 2010 гг. Оба портфеля состоят из 60% акций и 40% облигаций. Разница в том, что один портфель никогда не ребалансировался, в то время как другой ежегодно ребалансировался для возвращения к изначальной пропорции 60/40.

К концу периода портфель с ребалансировкой обогнал портфель без ребалансировки. Но в 2000-х годах портфель без ребалансировки обгонял портфель с ребалансировкой. Это связано с сильным ростом на рынке акций в это время — пузырем доткомов. Доля акций на пике составляла 80% (это видно на графике ниже). В кризис 2008 года портфель без ребалансировки просел на 37,08% против 29,98% у ребалансируемого портфеля.

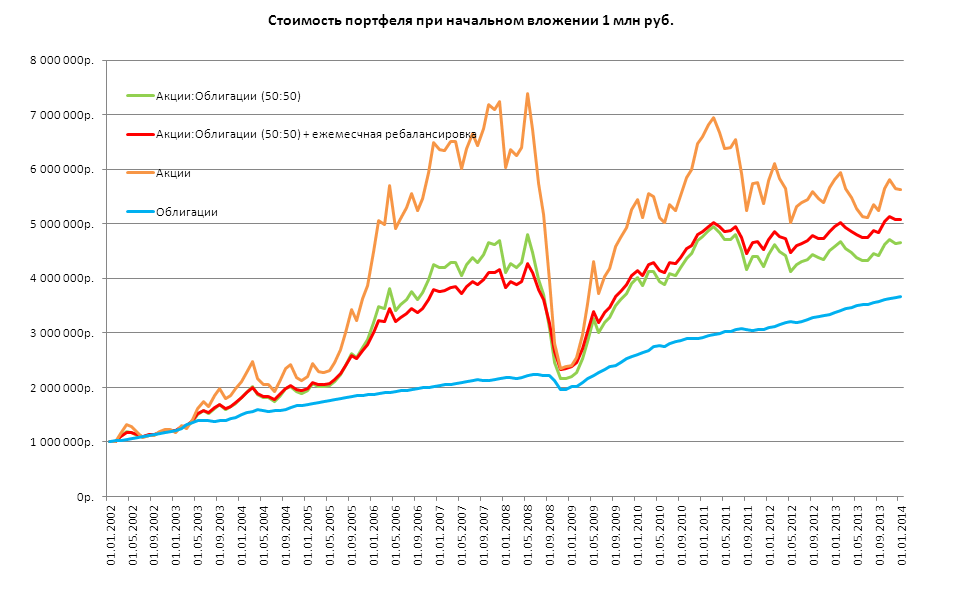

На российском рынке результат аналогичен: на сильно растущем рынке до 2008 года портфель без ребалансировки (зеленый график) обогнал ребалансируемый портфель (красный график), но уступил ему после периода сильной волатильности в кризис.

Источник: УК «Арсагера»

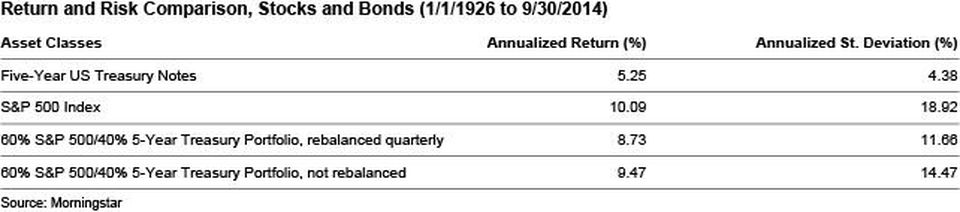

Однако, если посмотреть на более длительную историю с 1926 по 2014 год, то портфель 60/40 с ребалансировкой показал доходность хуже, чем портфель без ребалансировки.

Как это объяснить? Дело в том, что в долгосрочном периоде с 1926 года рынок акций имел восходящий тренд, и доходность акций была больше доходности облигаций. Ребалансировка заставляла продавать более доходный актив (акции) и покупать менее доходный актив (облигации). Это и снизило итоговую доходность.

Из этих данных можно сделать следующие выводы:

Когда проводить ребалансировку?

Исследования показывают, что оптимальная частота ребалансировки — раз в год. Слишком частая ребалансировка снижает эффект от волатильности, а слишком редкая упускает его. Выберите любой месяц в году и проводите ребалансировку каждый год. Другой вариант — когда какой-либо из активов отклоняется от отведенной ему доли на какой-то заранее установленный процент. Например, для акций в портфеле установлена доля на уровне 70%, теперь стала 75% — время корректировать портфель.

Как сбалансировать доли акций и облигаций в инвестиционном портфеле

Риск-профиль инвестиционного портфеля

Соотношения долей указанных активов в портфеле могут встречаться, например, в виде 50/50, 30/70, 40/60. Выбор зависит от стратегии инвестора. Чем больше она склонна к консервативному типу, тем большая доля капитала направляется на покупку облигаций.

Зачем включать в портфель акции и облигации

Перед тем, как рассматривать целесообразность вложения средств в указанные активы, стоит рассмотреть их отличия. Акции наделяют инвестора правом совладения компанией пропорционально размеру его доли. Облигации превращают инвестора в кредитора.

Сравнив оба финансовых инструмента, можно понять, почему стоит покупать и тот, и другой. Одни обещают максимальную доходность, но и высокие риски. Другие обладают прямо противоположными характеристиками. Доход небольшой, но стабильный.

Финансовые инструменты с противоположными свойствами хорошо дополняют друг друга, поддерживая стабильность портфеля инвестора.

Отличие распределения активов от диверсификации

Начинающим вкладчикам иногда сложно понять, чем отличается диверсификация от распределения активов в портфеле. В обоих случаях суть сводится к формированию многовариантного инвестиционного портфеля.

Если поставлена цель получить максимальную доходность, инвестор вкладывается в ценные высокодоходные бумаги. Те, кто хочет обезопасить себя от вероятных рисков, даже в ущерб высоким доходам, выбирают активы из списка высоконадежных, но малоприбыльных. Когда нужен постоянный доступ к деньгам, портфель по большей части наполняют высоколиквидными бумагами. Важно так распределить инвестиции, чтобы доходность покрывала и превышала убыток, обеспечивая рост портфеля.

Виды распределения активов

Помешать планам инвестора может кризис. Чем больше доля акций в портфеле, тем выше риски, но и больше потенциальная доходность.

Ниже перечислены несколько вариантов грамотного распределения активов.

По Б. Грэхему

Выбирая финансовые инструменты, стоит обратить внимание на несколько прибыльных корпоративных облигаций, торгуемых на Московской бирже:

По доходности указанные ценные бумаги гораздо выгоднее, чем депозитные ставки «Сбербанка» и других финансовых учреждений.

Инвестор может использовать колебания котировок, приобретая недооцененные, при этом надежные активы. При повышении их стоимости выше ожидаемого уровня стоит продать акции, вложив прибыль в облигации.

Грэхем не рекомендует держать в портфеле более 75% акций, чтобы избежать потерь в случае внезапного падения рынка.

На основании возраста

Стратегия предполагает наполнение портфеля облигациями с учетом возраста инвестора. Чем старше инвестор, тем меньше он хочет рисковать, даже если активы обещают высокую доходность. Эксперты финансового рынка советуют формировать долгосрочный портфель таким образом, чтобы доля стабильных активов равнялась возрасту.

Более рискованной стратегией, основанной на возрасте, считают такую, при которой от 120 вычитают возраст инвестора. Стратегия достаточно агрессивная, рассчитанная на высокую доходность от акций.

Пример: в 20 лет инвестор не покупает облигации, направляя все деньги на акции. К 35 годам примерно 15% портфеля заполняется облигациями, остальное направляется на операции с акциями.

Согласно стратегии «120 минус возраст», молодой инвестор проще переживет финансовые потери и успеет компенсировать их в долгосрочной перспективе. Для зрелых вкладчиков предпочтительна спокойная стратегия с наименьшими рисками.

Удвоения допустимых потерь

Пример: если инвестор готов рискнуть 10% активов, то доля акций в его портфеле будет составлять 20%.

Размеры риска нужно соотнести с доходом из любых источников, кроме фондового рынка. При высокой заработной плате рискованные операции не слишком отразятся на текущем бюджете семьи. Если потери станут регулярными, следует пересмотреть стратегию в пользу снижения доли высокорисковых акций.

Плюсы и минусы одновременного инвестирования в акции и облигации

Неверная стратегия либо банкротство компании влекут снижение стоимости ценных бумаг или полное их обесценивание. Поэтому вопрос выбора финансовых инструментов необходимо продумать всесторонне.

Пассивный доход обеспечивается регулярными выплатами инвестору. По облигациям долговые обязательства выплачиваются стабильно, а по акциям иногда дивидендов вообще нет.

Для инвестиций в акции необходимо уметь распределять вложения по нескольким направлениям. Так снижаются риски, увеличивается прибыль.

Инвестиционный портфель может включать не только облигации с акциями, но недвижимость, драгметаллы, депозиты другие активы. Вне зависимости от разновидностей активов, значимость определения их пропорций в портфеле не уменьшается. Универсального решения нет. Распределение активов зависит от сроков, целей, ожидаемой прибыли и готовности к рискам.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Распределение активов. Рассказывает персональный брокер

Персональные брокеры помогают разобраться, как сформировать долгосрочный портфель и не отвлекаться на новостной шум. Мы уже поговорили про инвестиционный риск, методы риск-менеджмента, портфельную теорию Марковица и СПТ. Сегодня — о том, как распределение активов влияет на результаты инвестирования.

На тарифе Консультант по управлению капиталом персональный брокер — это тот, кто обеспечивает профессиональное сопровождение инвестиций: составляет для клиента финансовый план, помогает сформировать портфель и сопровождает на всем пути инвестирования к достижению целей.

Классы активов — это категории инвестиционных инструментов. Обычно выделяют следующие: акции, облигации, недвижимость, деньги и товары.

Как классифицировать

Внутри каждого класса активов есть свои подкатегории. Например, акции — это долевые ценные бумаги. Их можно классифицировать по секторам — нефтяная промышленность, высокие технологии, металлургия, финансы, медицина и так далее; по странам — Россия, США, Канада, Великобритания, Австралия; по регионам — Азия, Латинская Америка, Северная Америка, Европа. Также по капитализации — крупная, средняя, малая, микро. По типу акции бывают обыкновенные и привилегированные.

Облигации — это долговые ценные бумаги. Помимо стран и регионов, их можно разделить по эмитентам: государственные, муниципальные, корпоративные. По сроку: краткосрочные, среднесрочные, долгосрочные.

Товары делятся на драгоценные и промышленные металлы, сельхозпродукцию, энергетические продукты.

Недвижимость также можно разделить на 2 крупные подкатегории: жилая и коммерческая.

Деньги классифицируются по валюте разных стран: рубли, доллары, евро, юани и так далее.

Что такое asset allocation

Распределение активов, которое за рубежом принято называть asset allocation, позволяет инвесторам достигать финансовых целей при заданном уровне риска.

Например, консервативный инвестор хочет ежегодно увеличивать капитал на 10% на протяжении пяти лет. В этом случае, большая часть его портфеля будет состоять из облигаций.

Другой пример: агрессивный инвестор готов рискнуть и хочет удвоить капитал. В этом случае его портфель будет состоять в основном из акций.

Рациональный же инвестор распределит капитал между акциями, облигациями, валютой и товарами таким образом, чтобы не превышать допустимый уровень риска, но при этом получать определенную доходность.

Для составления портфеля нужно изучить каждый класс активов, его доходность, риск и взаимозависимость с другими классами активов.

Инвестиции на основе классов активов — это выбор отраслями экономики, а не между отдельными ценными бумагами. Вместо того, чтобы размышлять о покупке акций Apple или Роснефти, инвесторы должны решать, какую часть капитала вложить в высокотехнологические компании США, а какую — в российские нефтяные компании.

Кажется, что распределения по классам активов достаточно, чтобы составить грамотный инвестиционный портфель. Но помимо этого инвестору нужно определиться со сроками и финансовыми целями, которых он хочет достичь.

В следующий раз мы поговорим о пассивном инвестировании.

Если у вас есть портфель ценных бумаг стоимостью от 3 млн руб., рекомендуем провести аудит — это бесплатно. Вы получите профессиональное мнение персонального брокера, основанное на аналитике Argus Research и BCS Global Markets.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Повод для размышлений ФРС — данные по занятости слабые, инфляция высокая

Наиболее подходящие акции США для активных трейдеров на декабрь

Ставки по вкладам неумолимо растут

Главное за неделю. Будем качать посвистывая

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Акции CrowdStrike упали от максимумов на 30%. Какие перспективы

NVIDIA. Пора забыть про сделку с ARM?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.