Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

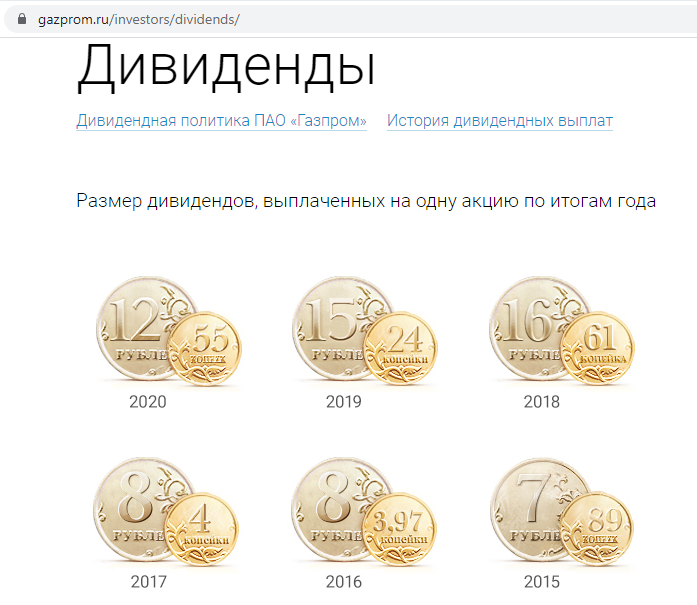

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

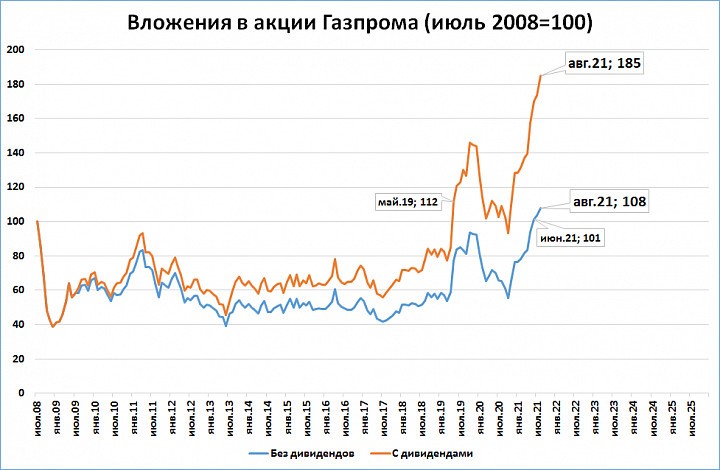

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Как купить акции Газпрома физическому лицу

Если уж покупать акции, то лучшие, самые надежные. Предлагаем разобраться в вопросе, как купить акции Газпрома физическому лицу. И самое главное, стоит ли это делать, можно ли рассчитывать на прибыль, и какую.

Где и как купить акции Газпрома физическому лицу

Акции не продают и не покупают сами компании-эмитенты, за исключением ряда строго оговоренных в законе случаев. Поэтому купить акции Газпрома физическому лицу у самой этой организации невозможно.

Ценные бумаги Газпрома обращаются на крупнейшей российской площадке – Московской бирже. Сделки заключается в электронном виде, исключительно через брокера. Поэтому частному инвестору нужно прежде всего выбрать профессионального участника рынка ценных бумаг. Такая компания должна иметь действующую брокерскую лицензию Банка России.

Альтернативный вариант, который не рекомендуется – приобрести акции Газпрома в кредитной организации. Некоторые банки выставляют котировки на покупку и продажу ценных бумаг этого и других эмитентов. Но цены при этом оставляют, к сожалению, желать лучшего. Поэтому правильный путь – это все-таки потратить совсем немного времени и открыть полноценный брокерский счет для операций на бирже.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Типы брокерских счетов для покупки акций Газпрома

Заключение сделок на фондовом рынке, в том числе с акциями Газпрома, возможно при помощи открытого у брокера специального счета. На сегодняшний день такие счета бывают обычными и так называемыми ИИС – индивидуальные инвестиционные счета, предоставляющие ряд льгот.

ИИС, в свою очередь, подразделяются на две категории. Первый тип дает возможность получить налоговый вычет на сумму не более 52 тысяч рублей в год, то есть вернуть в этом размере ранее уплаченный в бюджет налог на доходы физических лиц.

Второй вариант позволяет не платить налог на полученную на рынке ценных бумаг прибыль, если счет просуществует три года, а деньги с него в течение этого времени не снимаются.

Начинающему инвестору можно порекомендовать начать именно с индивидуального инвестиционного счета. Но если он не уверен, что готов покупать и продавать акции Газпрома и других компаний три года, то лучше выбрать второй тип ИИС. Тогда в случае досрочного расторжения договора брокер просто удержит налог на прибыль. А в первом варианте придется вернуть сумму полученного налогового вычета и еще и заплатить пени.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

История акций Газпрома, когда лучше покупать

Газпром существует в России со времен СССР, а на рынок ценных бумаг компания вышла в результате приватизации девяностых. В 1993 году было эмитировано 236.7 млн штук обыкновенных акций номиналом 1000 рублей, в то время еще не деноминированных. Затем номинал разделили, произвели так называемый сплит, в результате он стал равен 10 рублям. Первоначально акции продавались в обмен на ваучеры по результатам чековых аукционов.

В дальнейшем котировки ценных бумаг Газпрома пережили целый ряд впечатляющих взлетов и падений вместе с экономикой страны. Пожалуй, рекордно низкая цена акций Газпрома была зафиксирована после государственного дефолта 1998 года.

Двухтысячные годы оказались для компании значительно более результативными, так как на протяжении почти целого десятилетия цены на энергоносители только росли. В 2004 году цена акций Газпрома поднялась выше 75 рублей, в 2005-2006 годах взяла рубеж в 100 рублей и к лету 2008 года достигла рекордных 370 рублей.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Однако в конце 2008 года благоприятный период закончился, и в результате очередной рецессии мировой экономики Газпром подешевел до 80 рублей. Как только финансовые рынки начали восстанавливаться, выросли и бумаги российского газового гиганта – до 195 рублей за акцию.

Затем вплоть до 2014 года котировки находились в так называемом боковом тренде, то есть практически не менялись. Затем они, по известным причинам, опустились до 125 рублей за акцию, но впоследствии рынок восстановился.

Надо отдать должное российским трейдерам, они предпринимали неоднократные попытки разогнать рынок акций Газпрома и вернуть его к прежним рекордным 300 и более рублям за акцию, но до сегодняшнего дня им это не удалось. По состоянию на начало 2021 года диапазон котировок находится где-то в пределах 220-250 рублей за акцию.

Какие факторы влияют на котировки акций Газпрома

Газпром – крупнейшая российская компания, и поэтому на ее финансовый успех или неудачу влияет огромное количество факторов, причем не только экономических, но и политических. Стабильность и предсказуемость действий российского руководства приводит к тому, что ценные бумаги идут в ногу с мировым трендом на рынке инвестиций. Отход от мировых политических норм и стандартов тут же направляет котировки акций Газпрома своей собственной дорогой, причем чаще всего, не в гору.

Я увидела в интернете рекламу: «Как получить доход с недр страны». Ссылка вела на сайт под названием GazProject, где было всего две фразы: «„Газпром“ запустил инновационную платформу для россиян. Начни получать достойную прибыль!»

Я решила обогатиться и нажала на кнопку «Принять участие».

Кнопка вела на статью про «инновационную программу „Газпрома“». По оформлению сайт напомнил мне известный новостной ресурс. В статье описывалась история женщины, которая присоединилась к новой программе и заработала 73 тысячи рублей.

Суть заработка заключалась в том, чтобы вкладывать деньги в проекты «Газпрома». По информации на сайте, надежность проектов обеспечивает защита государственного уровня, с заработанных денег не нужно платить налоги, а инвесторам гарантируют анонимность.

Все ссылки в статье, как и вообще все ссылки на этом якобы новостном сайте, вели на одну и ту же страницу — с описанием программы и формой регистрации.

В презентационном ролике разработчики сайта рассказывали о законе, якобы принятом Госдумой. Если верить видео, этот закон обязывает монополистов делиться прибылью с гражданами. Но не со всеми, а только с теми, кто успел зарегистрироваться в проекте. Счетчик вверху страницы показывал, что осталось всего 14 свободных мест.

Все это выглядело как привычно простая схема развода: я узнаю, что мне положено сто тыщ миллионов, но сначала надо заплатить налог. Благотворители спишут деньги с моей карты и пропадут — как, например, в истории про компенсации в интернете.

Но схема оказалась другой.

Что скрывается за предложением заработать

Я решила провести эксперимент и ввела свои данные в форму регистрации. Почти сразу мне перезвонил менеджер. Он был очень вежливым, корректным и убедительным. Настолько, что в какой-то момент почти все мои сомнения развеялись.

Менеджер все время повторял, что готов во всем мне помогать. Он объяснил, как зарегистрироваться на сайте, и рассказал, что я смогу получать 50 тысяч в месяц. Мне не нужно будет ни в чем разбираться, за меня все сделает личный консультант. Если я захочу, то смогу сама пройти обучение и стать экспертом в инвестициях.

На предыдущих сайтах в адресной строке еще фигурировало слово gazprom, но все ссылки с этой страницы вели на сайт NFC — New Financial Center. На нем было все, что обычно бывает на сайтах про трейдинг: графики, новости финансовых рынков, аналитика.

Дело однозначно шло куда-то не туда: еще пять минут назад мне обещали, что я смогу получать часть прибыли «Газпрома», а теперь мне показывают графики валют и предлагают торговать на бирже.

Я обратила внимание менеджера, что в разговоре со мной он ни разу не упомянул «Газпром». В ответ он уклончиво объяснил, что «Газпром» — только одна из компаний, с которыми они работают, и предложил снизить сумму первоначального взноса.

Деньги предлагали внести через платежную форму, которая выглядела так, словно я совершаю обычную покупку в интернет-магазине. На «Газпром» это было совершенно не похоже. Непонятно, куда ушли бы мои деньги и с кого их потом пришлось бы спрашивать.

К тому же, перед тем как отправить меня на этот сайт, браузер настойчиво предупреждал, что информация там не зашифрована и вводить любые сведения о себе опасно: данные моей карты могли похитить, а потом — снять с нее деньги.

На мой вопрос, не нужно ли сначала оформить договор, менеджер заверил, что договор обязательно будет — как только я пройду верификацию. Но меня это не устроило: в таких вопросах сначала нужно прочитать договор, а потом уже переводить деньги. Никак не наоборот.

Сначала читать, потом подписывать

Что еще настораживает в New Financial Center

Разночтение в данных и сомнительный способ пополнения счета говорят о том, что с «Газпромом» эта компания вряд ли связана. Но есть и еще несколько признаков, которые позволяют усомниться в честности New Financial Center.

Регистрация компании. Многие сомнительные компании любят щеголять регистрацией в Великобритании, но на самом деле это не дает никаких гарантий надежности. Для гарантий нужна лицензия FCA — британской комиссии по финансам.

NFC заявляет, что у него есть лицензия британского регулятора, и показывает ее номер. Я проверила это заявление через общедоступный реестр лицензированных компаний. Оказалось, номер принадлежит другой компании — New Leaf Financial Services Ltd. Я не нашла упоминаний этой компании на сайте NFC.

Адреса. Компания заявляет, что у нее есть офисы в Москве и в Лондоне, для солидности указывает номера телефонов и адреса. Я позвонила по московскому номеру, и мне ответила служба поддержки, которая так и не призналась, кого они поддерживают и в какой ситуации. С адресами офисов тоже что-то неладное: карты Гугла и Яндекса про них ничего не знают.

Регистрация домена. Компания утверждает, что существует с 2009 года, однако сайт newfcenter.com зарегистрирован только в декабре 2019 года. Подобные расхождения характерны для сомнительных финансовых организаций. Написать на своем сайте можно любую дату, но обмануть регистратора доменных имен не получится.

А что «Газпром»?

Упоминая «Газпром» в своей рекламе, New Financial Center пытается выехать за счет известного бренда. Однако этим он привлекает к себе нежелательное внимание: крупные компании заботятся о репутации и не хотят, чтобы их название было связано с мошенниками. Например, отслеживают подобные проекты и предупреждают о них на своих сайтах.

«Газпром» — одна из самых узнаваемых добывающих компаний, поэтому ее часто используют в рекламе мошеннических схем. Сайт GazProject, на который я попала, не единственный. На официальном сайте «Газпром» вывесил список из более чем 50 сайтов-фальшивок с разными названиями.

К сожалению, мошенники регистрируют новые сайты быстрее, чем крупные компании успевают их отслеживать. Поэтому если вы увидели в рекламе известный бренд — это еще не значит, что он как-то связан с этой рекламой.

Мнение редакции может не совпадать с мнением автора.

Если сталкивались с разводами, пишите. Прищуримся