Инвестиции в акции и облигации. С чего начать?

В данной статье мы рассмотрим пошаговую инструкцию, которую можно применять новичкам на финансовых рынках. Инвестиции в акции и облигации для начинающих: как сделать первые шаги на бирже и не прогореть. Начинающий инвестор − это желанная добыча для акул финансовой индустрии, поэтому помните: на первом этапе главное − не заработать и разбогатеть, а сохранить свои деньги.

Помните, что инвестиции в ценные бумаги, акции, облигации начинать с кредитных средств не стоит. Даже если гуру, маг или профессионал с большой буквы обещает золотые горы и 100% профит.

Биржевая литература

Первые шаги следует начинать с изучения классической биржевой литературы. Самыми фундаментальными работами являются «Умный инвестор» Бенджамина Грэхема и «Обыкновенные акции, необыкновенные доходы» Фишера. Уоррен Баффет отмечает, что его стратегия сформирована на 15% Фишером и 85% Грэхема.

Если нацелены, больше уделять внимания спекуляции, трейдингу, тогда работы Элдера обязательны к изучению. В особенности «Как играть и выигрывать на бирже».

Кроме этого нужно познакомиться азами технического анализа, независимо от того, насколько активно будут использоваться на практике. Важно понять, как работают эксперты в особенности аналитики. «Технический анализ. Полный курс» автора Джек Швагер и Мерфи «Технический анализ фьючерсных рынков».

После того как прочитаны первые 5 базовых книг, проинвестируете в собственную грамотность, уверенность прибавится.

Тренировка

Потребуется выбрать брокера и открыть счет, лучше сразу открыть индивидуальный инвестиционный, чем раньше, тем быстрей пройдет 3 года. После можно приступать к тренировке. Здесь лучше начинать с небольшого депозита, приносите те деньги, которые вы не боитесь потерять. Сумма для вас должна быть не критичной. Когда речь идет о торговле последними деньгами присутствует психологический фактор, стресс и неверные решения быстро увеличить сумму будут присутствовать 100%. Лучше начать с малого, постепенно наращивая капитал.

Демо-счет

Для начала можно выбрать демо-счет, который представлен большинством брокеров на Московской бирже. Не стоит долго сидеть на счете этого типа, достаточно уделить время изучению терминала, каковы особенности открытия графика и заключения сделок, что и где расположено − демо-счет это идеальное решение. Помните, что работа на реальном терминале и демонстрационном − это две разные разницы.

Самостоятельное инвестирование или работа с консультантом?

Этот вопрос очень актуален для новичков, начинающих работать и осуществлять инвестиции денег в акции и облигации. Лучше начать самому, поняв, как все работает реально подобрать проверенного, профессионального консультанта. В противном случае присутствует вероятность попасть на неопытного эксперта, который сольет все деньги.

Формирование долгосрочного инвестиционного портфеля

Это совокупность всех активов, которые имеются на брокерском счете на бирже. Это набор из:

Суть портфеля в том, что в портфеле должны присутствовать активы с разными уровнями риска. В случае если одни активы показывают убыток, вторые позволяют компенсировать потери. Это позволит уменьшить потери.

Ключевой принцип формирования портфеля − не складываем яйца в одну корзину, то есть диверсифицированный портфель нужно сделать каждому. Для этого потребуется выбрать активы с разными уровнями риска.

Прежде чем собирать портфель нужно удостовериться присутствует ли финансовая подушка безопасности. Ее можно хранить на банковском депозите.

Составляем портфель для инвестиции в акции, облигации и прочие инструменты. Для новичков рекомендуется 50% хранить в консервативных инструментах, лучше на самом деле свыше 50%. Выбираем инструменты с небольшой доходностью, но низкими рисками. Они позволят не потерять деньги. Какие инструменты подходят для консервативной части портфеля?

Если средства ограничены, на первом этапе можно работать только с данной группой инструментов. Если деньги остались на них можно купить долю акций: российских и иностранных компаний. Лучше добирать в портфель для начала акции компаний, которые приносят стабильные дивиденды на истории.

Интересно будет узнать, что у нас на рынке акций существует несколько типов портфелей:

Когда речь идет о портфеле акций, это составляющая инвестиционного портфеля. Инвестиции в акции для начинающих необходимо начинать взвешенно и обдуманно, на старте можно обойтись минимальным процентом данных активов.

Набираясь опыта, изучая ситуации, инвестор сможет развить интуицию, которая позволяет увеличить степень принятия рисков. Портфель, который обсужден ранее пример консервативного метода работы − это нижняя ступень. Когда почувствуете потребность можно составить более агрессивный портфель, в котором будут присутствовать рисковые инструменты − как вариант корпоративные облигации с низкой степенью надежности, дающие неплохую доходность. Также можно добавить акции второго и третьего эшелона, низколиквидные, которые не всегда быстро продаются. При этом такие инструменты прибыльны. Это можно корректировать, беря во внимание ваш рост и опыт.

Необходимо понимать, что инвестиционный портфель − это личный проект, который можно изменять.

Гайд для начинающих: как торговать с «РБК Инвестициями»

На последнем этапе регистрации вы сможете ознакомиться с условиями обслуживания и соглашениями. После этого наш партнер — банк ВТБ — примет заявку и рассмотрит ее в период от нескольких минут до четырех рабочих часов. В течение часа после регистрации на указанный вами номер придет пароль для входа в личный кабинет «РБК Инвестиций».

Что делать после открытия счета?

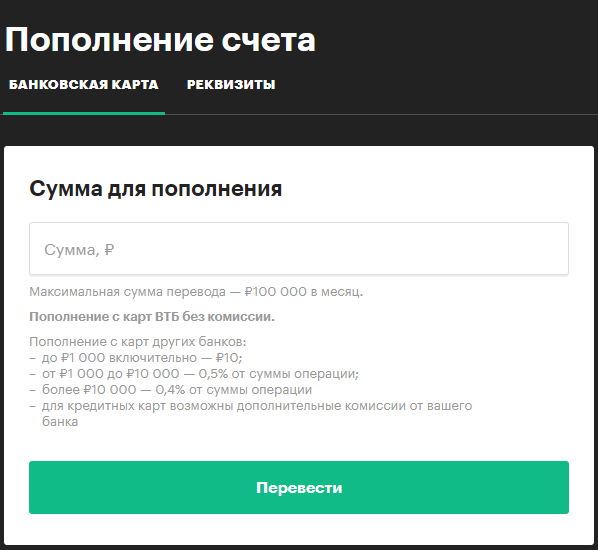

Первым делом вам будет предложено пополнить счет. Это можно сделать при помощи пластиковой карты или банковским переводом по реквизитам.

Как правило, зачисление денег на брокерский счет с карты ВТБ происходит моментально. При переводе с карт других банков может потребоваться время — обычно в таких случаях зачисление проводится в течение часа. Как только средства пришли на ваш счет, можно начинать торговать.

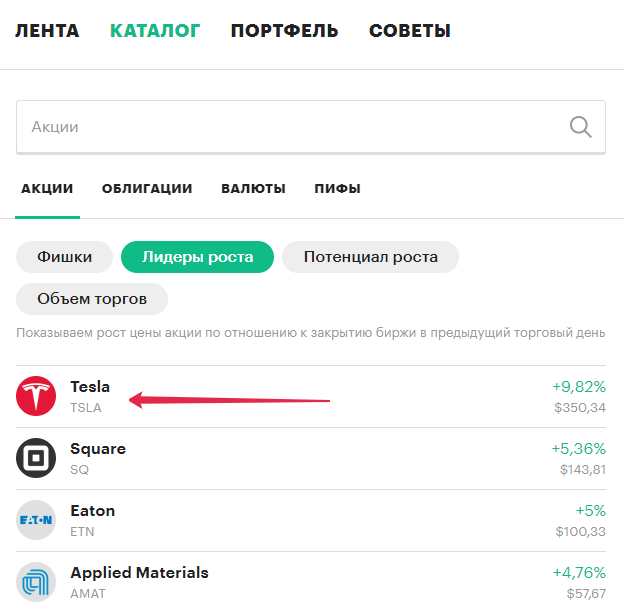

Во-вторых, тикеры есть во всех новостях, инвестидеях и других материалах, которые публикуются в ленте новостей «РБК Инвестиций».

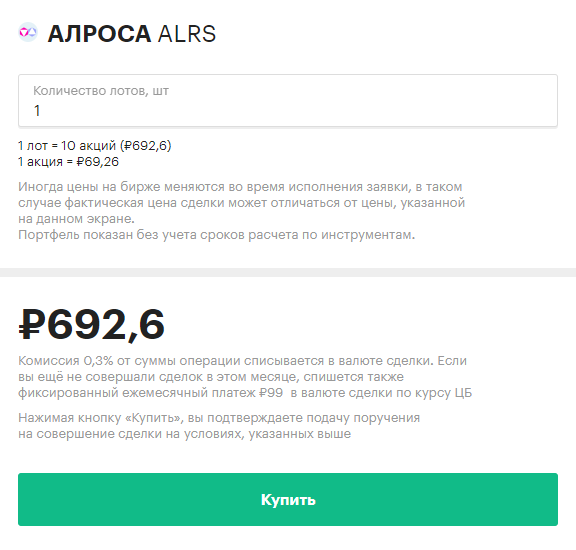

При покупке акций нельзя купить одну бумагу, а только лот. В одном лоте — десять акций компании. Например, если вы решили купить акции алмазодобывающей компании АЛРОСА, то минимальная покупка обойдется в ₽692,6 по состоянию на 9 сентября 2020 года — в этот день одна акция АЛРОСА стоила ₽69,2.

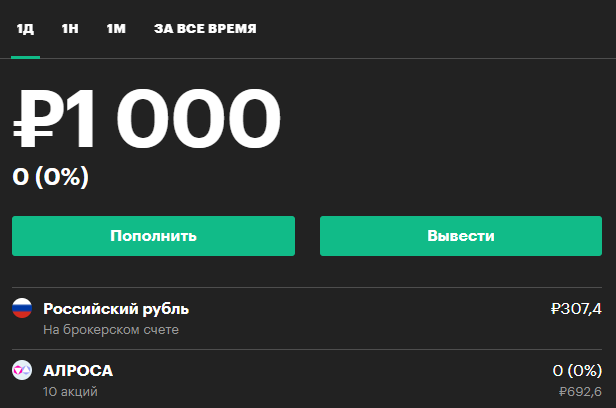

После того как вы кликнете на «Купить», вам придет СМС с кодом подтверждения операции. Когда код введен, бумаги появятся в вашем портфеле. В верхней его части указана сумма внесенных на счет средств, ниже — денежный и процентный доход или убыток капитала, еще ниже — список акций, которые вы купили, и доходность каждой.

Я хочу купить не акции, а валюту. Так можно?

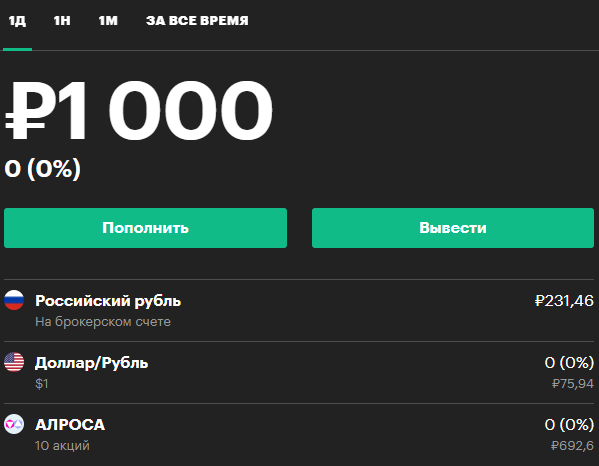

Аналогичным образом можно торговать валютой. В каталоге «РБК Инвестиций» доступны американский доллар, евро, китайский юань, швейцарский франк и британский фунт. Все эти валюты рассчитываются относительно рубля. Вы также можете играть на разнице курсов в паре доллар/евро.

Валюта не продается по принципу лотов. Можно, например, купить всего один доллар. Зачем покупать валюту на бирже? Потому что здесь самый выгодный курс. Если покупать валюту через обменный пункт, то в ваш платеж будут заложены различные расходы банка — от биржевой комиссии до аренды помещения.

После завершения сделки с валютой покупка появится в вашем портфеле — точно так же, как купленные акции.

Продать актив можно так же, как и купить — в один клик. Нажимаете в своем портфеле на тикер акции или купленной валюты, указываете количество и подтверждаете сделку с помощью кода СМС. Разница отразится в вашем портфеле в виде прибыли или убытка в графе «На брокерском счете».

У меня получилось заработать на торгах. Как вывести деньги?

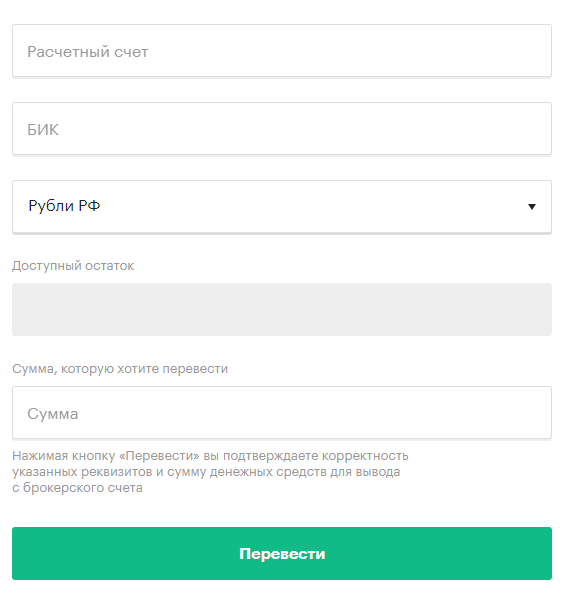

Вывести деньги с «РБК Инвестиций» на счет в банке можно в любой момент. Для этого на странице вашего портфеля есть кнопка «Вывести». Для вывода денег необходимо указать расчетный счет, БИК и сумму. Обычно перевод осуществляется в течение часа, иногда занимает более длительное время.

Что еще полезного есть у «РБК Инвестиций»

Кликнув на тикер, вы «провалитесь» на страничку компании. Здесь много полезной информации.

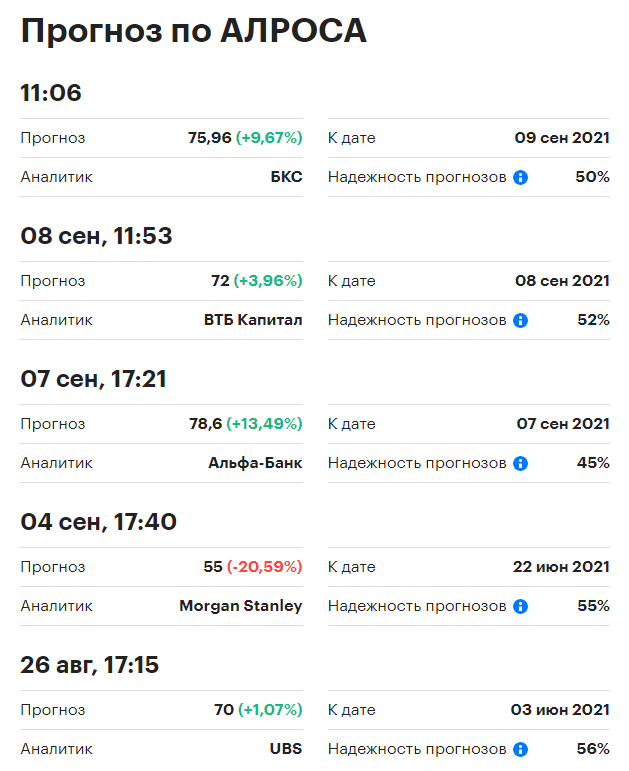

Первое — график динамики котировок. Тут вы можете оценить, как менялась стоимость бумаги в течение заданного времени.

Ниже графика — прогнозы по акциями от ведущих аналитиков. Ежедневно мы заносим в базу прогнозы от брокеров, инвестиционных фирм и банков.

На основании некоторых прогнозов мы делаем специальные материалы — инвестидеи, которые публикуются в ленте «РБК Инвестиций». В инвестидеях мы рассказываем, какие аргументы приводят аналитики, давая прогноз по той или иной компании. Нужно всегда учитывать, что такие прогнозы — это всегда мнения отдельных экспертов, а на акции компании в долгосрочной перспективе могут повлиять десятки разных факторов.

Ниже прогнозов — короткая сводка по дивидендам, которые платит компания.

Кроме ленты новостей, каталога акций и инвестиционного портфеля, у «РБК Инвестиций» есть четвертый раздел с советами. Там можно найти полезные инструкции. Есть базовые — о том, как посчитать доходность облигации, как выбрать акцию для инвестиций или что такое биржевой индекс; есть «объяснялки» по специфическим темам — как принять участие в IPO, как распознавать манипуляции на рынке или что делать в случае делистинга компании.

У меня все равно остались вопросы. Кого спрашивать?

На все вопросы ответит служба поддержки ВТБ по телефону +7 (800) 333-24-24 или по почте broker@vtb.ru

Что в итоге мне дадут «РБК Инвестиции»

Как начать инвестировать и не потерять деньги: инвестиции с нуля, понятная инструкция

Инвестиции в акции и облигации для начинающих − эта тема интересует многих, кто ранее не имел дела с данной отраслью. Как стать инвестором в 2020 году, торговать на бирже ценными бумагами и получать пассивный доход в интернете? Куда вложить деньги, какие акции купить и где купить акции? Инвестиции с нуля для чайников − это ключевая тема статьи. Прежде чем покупать акции, облигации, ETF на Московской бирже или других фондовых рынках, убедитесь, что вам понятна логика инвестирования. Об этом далее.

Базовая терминология

Перед тем как приступать к изучению вопроса, как начать инвестировать, рассмотрим базовую терминологию, без которой никуда.

Инвестирование − это накопление инвестиционных инструментов, с целью увеличения капитала и получения пассивного дохода.

Инвестиционные инструменты могут быть разными: недвижимость, интеллектуальная собственность, финансы. Как раз о последних мы сегодня и поговорим, потому, что они предлагают самый низкий порог входа. Для старта можно воспользоваться 1 тыс. рублей и меньше.

Инвестиционный портфель − это то, куда вложены все ваши деньги, инвестиционные инструменты. Какие бывают инвестиционные инструменты?

Где торгуются финансовые инструменты?

Биржа − это площадка, которая сводит между собой покупателей и продавцов. На данный момент она электронная и никто не стоит в яме, как было ранее. Чтобы получить доступ к бирже, купить/продать активы требуется посредник. Это брокер. Или могут быть другие профессиональные участники − банки. Выйти без брокера на рынок нереально.

Есть внебиржевой рынок, когда продавец и покупатель не желают платить комиссию посреднику и совершают операцию напрямую. Это рискованные вещи, для новичков такой вариант рискованный.

Эмитент − компания, государство выпускающая финансовый инструмент. Газпром − эмитент акций.

Где хранятся активы, что будет, если посредник обанкротиться?

Активы хранятся в депозитарии, компании, отвечающей за хранение, учет финансовых активов. Если брокер обанкротиться то ничего не происходит, все записано. Бумаги переводятся на другой счет брокера.

Брокерский счет для покупки/продажи открывается у брокера. Доступно удаленное открытие. Часто возникает путаница между брокерским счетом и индивидуальным инвестиционным. ИИС − это то же брокерский счет, но его разновидность, позволяющий получить налоговый вычет в виде 13%. Инвестиции с нуля требуют от любого участника терпения и времени, поскольку немало процессов и этапов, которые нужно проанализировать, изучить.

ИИС может быть только один у конкретного брокера. Количество брокерских счетов не ограничено.

Стратегия

Как начать инвестировать? Требуется стратегия, об этом скажет любой эксперт. Стратегии можно классифицировать по определенным критериям.

Готовность к риску:

В последнем случае задача сформировать сбалансированный инвестиционный портфель, который состоит из разных инструментов − диверсифицировать. И с этим портфелем вы движетесь, улучшаетесь.

Мошенники

Количество аферистов много, особенно когда речь идет о кризисных временах. Поэтому нужно быть начеку. Первые могут предложить вложить ваши деньги с профитом в 300% годовых − это миф. Если обещанная доходность превышает ставку ЦБ РФ 5% − это уже говорит о повышенном риске. Рассчитывать на возврат средств в таком случае не нужно.

Второй вид − покупка волшебных сигналов, с утверждением того, что эксперт знает, куда будет двигаться рынок сегодня-завтра или через год. Нет кнопки «бабло», и вестись на это не следует. Риски осечки есть всегда, особенно если рынки волатильны.

И третий тип не честной работы − продажа дополнительных услуг, продуктов, которые для клиентов не выгодны. Поэтому нужно быть крайне внимательными с предложениями от брокеров, даже если речь о надежной компании. Это чаще всего не обязательные вещи для инвестора, но на них брокер может неплохо заработать. На старте лучше воздержаться от лишних продуктов представленных компанией, с опытом инвестор сможет различать действительно качественный инструмент от выкачки денег.

Как понять, что нужно начинать изучать инвестиции с нуля для начинающих?

В данном случае, чтобы решить лично для себя следует ли вам прибегать к изучению азов вложения средств, придерживайтесь следующего алгоритма действий:

Отметим три главных секрета долгосрочного инвестирования:

Инвестиции для чайников: как покупать облигации

Облигация – сложный, но выгодный способ вложить деньги. Если сделать всё правильно, на них можно заработать 21% годовых. Рассказываем, как это работает.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Какие бывают облигации?

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Как купить?

Народные облигации можно купить только в офисах Сбербанка и ВТБ24. В остальные облигации можно вложиться 3 способами.

1. Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

2. Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

3. Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Выводы

Простая арифметика показывает, что вложения в облигации выгоднее вкладов. Изучив этот инструмент, можно получить доходность более 12% годовых. Для этого придётся открыть брокерский счёт, исследовать рынок и платить комиссии за услуги брокеров, а иногда и налог с дохода.

Не готовы покупать облигации? Всегда можно выбрать старый добрый вклад