Что такое IPO: как компания выходит на биржу

Каждая компания стремится привлечь капитал для развития своего бизнеса. На начальном этапе — в стадии стартапа — компании сложно привлечь банковский кредит или найти «доброго ангела», готового вложиться в ее развитие. И тогда фирма выпускает акции, которые предлагаются инвесторам. Каждый, кто купит акцию стартапа, становится его совладельцем.

Первичное публичное размещение акций, или IPO (Initial Public Offering), — первая публичная продажа акций компании неограниченному кругу лиц. Компания выпускает акции и размещает их на бирже, а любой желающий инвестор или инвестиционный фонд может приобрести бумаги. Процесс этот затратный, однако если размещение акций пройдет успешно, компания сумеет привлечь сотни тысяч, миллионы, а то и миллиарды долларов.

После того как компания задумалась о первичном выпуске акций в обращение на бирже, начинается предварительный этап IPO.

По результатам проведенного анализа компания решает, выгодно ли ей выводить свои акции на публичные торги. Совет директоров, взвесив все за и против, должен дать заключение, выходить на IPO или нет. Если да, то компания подписывает договор с андеррайтером — и начинается следующий, подготовительный этап IPO.

Андеррайтер оценивает компанию и с учетом рыночных условий определяет параметры предстоящего IPO: сколько всего акций будет выпущено и по какой начальной цене, а также когда лучше всего выпустить бумаги на биржу.

Затем андеррайтер готовит инвестиционный меморандум для регулирующего органа той страны, в которой пройдет IPO. В России работу на фондовых биржах контролирует Банк России, в США — комиссия по ценным бумагам и биржам (SEC).

В инвестиционном меморандуме содержится подробная информация о компании: данные о руководстве и акционерах, финансовая отчетность, дивидендная политика. Компания также должна объяснить, для чего она решила привлечь средства. Если предоставленная в меморандуме информация удовлетворяет всем требованиям регулирующего органа, то назначается дата IPO.

И наконец, запускается рекламная кампания — чтобы повысить интерес инвесторов к размещаемым бумагам. Представители компании встречаются с потенциальными инвесторами и брокерами во время поездки по крупным мировым финансовым центрам, таким как Лондон, Нью-Йорк, Гонконг или Токио. В таком «дорожном шоу», или Road Show, менеджмент раскрывает инвесторам показатели компании и данные по размещению акций. Road Show обычно длится две-три недели.

Во время Road Show происходит сбор предварительных заявок на акции эмитента. Крупные инвесторы получают право покупки акций до их официального размещения. По собранным заявкам андеррайтер получает информацию о том, сколько акций инвесторы готовы купить и по какой цене. Андеррайтер, кстати, обладает преимущественным правом покупки акций до IPO с дальнейшей их перепродажей после размещения.

Стоит ли покупать акции в первые дни IPO

Покупать акции в первые дни IPO очень рискованно. Частные инвесторы не владеют исчерпывающей информацией о компании. Каковы ее финансовые показатели, широкой аудитории неизвестно — ведь только после выхода на биржу эмитент обязан предоставлять свою финансовую отчетность. В этом смысле покупка акций при IPO больше похожа на лотерею.

Кроме того, в первые дни размещения котировки акций обычно подвержены сильным колебаниям. Поэтому аналитики рекомендуют покупку акций лишь спустя некоторое время после их размещения — когда цена бумаг стабилизируется.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Процедура включения ценной бумаги в список торгуемых на бирже активов.

Как называется процесс первичного предложения акций широкому кругу лиц

Акционерные общества подчиняются примерно одним и тем же законам во всем мире: у АО почти никогда нет одного владельца, его хозяином является каждый держатель хотя бы одной акции или даже её части. Соответственно, единолично владеть компанией может только держатель стопроцентного пакета акций, что встречается крайне редко. Как правило, акционерным обществом управляет огромное количество его собственников, которых может быть как несколько, так и тысячи.

Акционеры бывают мажоритарными и миноритарными. Первые обладают большими пакетами акций, например, контрольным (50%+1 акция) или блокирующим (25%+1 акция). Контрольный пакет позволяет почти единолично управлять работой компании: все остальные не смогут проголосовать за решение, отличное от хозяина большей части компании. Однако блокпакет позволяет наложить вето на решение совета директоров и заставить его пересмотреть. Остальные акционеры — миноритарии: те, у кого пакеты акций незначительны и не позволяют управлять компанией. Как правило, это либо инвесторы, которые держат акции ради дивидендов, либо спекулянты, которые стремятся заработать на разнице цен.

Зачем компании выпускают акции и дают зарабатывать посторонним людям? Ответ на поверхности — для развития бизнеса. Эмиссия бумаг, то есть их выпуск, является самым эффективным способом привлечь большие суммы в капитал. Важно понимать: не заработать, а именно привлечь инвестиции с помощью продажи бумаг на бирже.

Кроме того, на IPO регулярно выходят технологические стартапы. Это команда, которая, разработала ноу-хау, например, инновационную нейросеть. Если она сможет быстро получить крупные инвестиции, идея может принести грандиозную прибыль, а компания стать новым Goggle или Apple. Если не успеет, идею уведут конкуренты.

Чтобы ценные бумаги попали на финансовый рынок, компания должна запустить IPO — первичное предложение акций. Процесс довольно сложный и длительный.

Законодательство (закон N 208-ФЗ «Об акционерных обществах») в сфере ценных бумаг, банкинга и еще нескольких крупных сфер влияет на акционерные общества. Поэтому в первую очередь для организации IPO требуется штат юристов, которые помогут провести процесс гладко.

Далее компании нужно решить, сколько будут стоить ее акции на первом этапе. Для этого капитал предприятия оценивают эксперты, а владельцы устанавливают количество бумаг, которые предприятие планирует выпустить. Исходя из количества акций и стоимости активов и формируется их номинальная стоимость, ведь акции — это именно доли компании.

Например, при выпуске 1000 акций компания стоимостью в 1 000 000 рублей установит номинал бумаги в 1000 рублей. За эту сумму будут проданы первые акции. В дальнейшем номинальная стоимость теряет всякий экономический смысл, поскольку рынок сформирует свою цену для бумаг.

К примеру, номинальная стоимость акции Газпрома равна 5 рублям. Их рыночная стоимость выше в 47 раз — 237 рублей за акцию*. Если компания объявит дополнительный выпуск ценных бумаг, они не будут продаваться по 5 рублей даже при размещении, а только по рыночной стоимости.

Далее компания выбирает андеррайтера. Это юридическое лицо, которое непосредственно занимается распределением и продажей ценных бумаг: агент, который найдет покупателя на первые акции. Андеррайтер обязательно должен иметь лицензию Центробанка на такую деятельность. Когда компания идет на IPO, первичная продажа бумаг может быть довольно сложной. Далеко не всегда выстраивается очередь из желающих стать совладельцами неизвестной компании, на акции попросту можно не найти покупателя. Эти риски на себя берет андеррайтер.

Договор с ним, как правило, заключается в двух вариантах: «Твёрдое обязательство» (англ. Firm commitment) или «Максимальные усилия» (англ. Best efforts). В первом случае андеррайтер полностью гарантирует продажу ценных бумаг, фактически выкупает их сам и перепродает на биржу. Второй механизм мягче: посредник продает столько бумаг, сколько получится. Разумеется, вознаграждение андеррайтера в первом случае намного выше, а размещение бумаг для акционерного общества — затратнее.

При этом обычно андеррайтингом занимается не одна компания, а синдикат, состоящий, например, из инвестиционных банков, которые располагают большими ресурсами для распространения бумаг.

Определив андеррайтера, акционерное общество выпускает проспект эмиссии ценных бумаг. Это информационный документ: небольшая брошюра или электронный документ, где отражены все детали выпуска. Форму и содержание этого документа регламентирует Центробанк.

Потенциальный инвестор должен узнать из проспекта эмиссии финансовые показатели будущего акционерного общества: получить доступ к бухгалтерской отчетности за три года или за все время работы организации, если она моложе трех лет. Если эмитент входит в группу компаний, то информация нужна по всей группе. Также в проспекте должны быть отражены параметры выпуска ценных бумаг: объём, срок, условия и порядок размещения.

Федеральный закон N 39-ФЗ «О рынке ценных бумаг» требует отражать «все обстоятельства, которые могут оказать существенное влияние на принятие решения о приобретении эмиссионных ценных бумаг». Поэтому рассматривать его как рекламный буклет — ошибочно.

Интересно, что Комиссия по ценным бумагам и биржам США, например, требует при каждой эмиссии ценных бумаг указывать еще и цель их размещения. Например, расширение бизнеса, слияние и поглощение компании. После завершения процесса достоверность этих сведений проверяют чиновники. В России подобных требований нет, но цель привлечения капитала отражаются в инвестиционном меморандуме, без которого не обходится ни одна эмиссия ценных бумаг. Этот документ не так формализован, как проспект эмиссии, его цель — убедить инвестора в выгоде покупки акций компании. Он содержит сведения, которые считает нужным опубликовать предприятие. Как правило, это общие данные о проекте, описание бизнес-модели, анализ риска.

Когда все документы готовы, компания начинает привлекать инвесторов. Это делается в ходе так называемых road-show, которые по сути являются рекламной кампанией эмитента. Эта процедура ограничена только фантазией и бюджетом: потенциальным покупателям бумаг показывают презентации, проводят встречи, рассказывают о преимуществах эмитента. Возможна организация экскурсии на производство, выступления на бизнес-форумах, даже прямая реклама в СМИ.

И только по завершении этого процесса наступает само размещение бумаг. Сперва компания выбирает биржу: это может быть как Московская биржа, так и Лондонская или Гонконгская. На крупных биржах больше шансов найти покупателя на ценные бумаги быстро, но размещение там дороже. Кроме того, эмитент учитывает рынок своей продукции: например, размещать в Китае акции европейской компании не всегда удачная идея, так как она может не найти отклик у инвесторов.

Далее анедррайтер собирает от потенциальных инвесторов заявки на покупку, принимает деньги и выдаёт ценные бумаги.

На этапе сбора заявок цена акций может быть скорректирована, если они продаются плохо. Как правило, для размещения андеррайтер стремится найти якорного инвестора, который выкупит большую часть эмиссии и тем самым «легитимизирует» цену.

После этого акции поступают в свободное обращение на биржу, где их может купить любой участник торгов. Для самой компании наступает новое качество существования: если частное предприятие, кроме бухгалтерской отчётности в налоговую, ничего о себе не рассказывает, то с ПАО всё иначе. Общество должно в предусмотренном законом порядке публиковать большой объём сведений о себе: полный список аффилированных лиц, финансовые показатели, существенные факты (под этим словосочетанием законодательство подразумевает любые события, в ходе которых заметно меняются активы, пассивы или финансовые показатели компании). Теперь оно принадлежит не одному или нескольким собственникам, а неограниченному кругу лиц, перед которыми обязано отчитываться о своей деятельности.

Существует и особенный вид ценных бумаг. Так называемая «золотая акция», в английском языке — golden share. Это явление появилось в Великобритании в 1980-х годах, когда правительство Маргарет Тэтчер занималось приватизацией госкомпаний. В Российский обиход они вошли при схожих обстоятельствах.

Суть «золотой акции» в том, что она предлагает особенные права своему держателю. Какие именно — обычно не раскрывается широкой публике, но в первую очередь они касаются возможности наложить вето на решения любых акционеров, влиять на формирование совета директоров и в целом политику организации.

В России понятие «золотой акции» урегулировано Федеральным законом № 178-ФЗ от 21 декабря 2001 года «О приватизации государственного и муниципального имущества». Закон допускает использование «золотой акции» при приватизации более 75% акций предприятия.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как называется процесс первичного предложения акций широкому кругу лиц

(см. текст в предыдущей редакции)

1. В целях настоящего Федерального закона используются следующие основные понятия:

закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещаются выпусками или дополнительными выпусками;

имеют равные объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценных бумаг;

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 02.08.2019 N 259-ФЗ, от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом;

(пп. 23.1 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

(пп. 29 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

(пп. 30 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

2. Понятия «инсайдерская информация», «манипулирование рынком» используются в настоящем Федеральном законе в значении, определенном Федеральным законом от 27 июля 2010 года N 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

3. Если иное не установлено настоящим Федеральным законом или другими федеральными законами о ценных бумагах или не противоречит существу соответствующих отношений, правила, предусмотренные настоящим Федеральным законом для владельцев ценных бумаг, применяются также к иным лицам, осуществляющим от своего имени права по ценным бумагам.

Первичное публичное предложение

Содержание

Классификация

В процессе проведения первоначального публичного предложения акций (IPO) инвесторам могут быть предложены акции дополнительного и (или) основного выпусков [3] :

В российской практике под названием IPO иногда подразумеваются и вторичные размещения на рынке пакетов акций (например, публичная продажа пакетов акций действующих акционеров широкому или ограниченному кругу инвесторов).

Показатели

В 2006 году во всём мире было проведено 1729 IPO на сумму 247 млрд. долларов США. В 2007 году ожидалось существенное превышение этого показателя. Лидерами по сумме сделок являются США и Китай. Крупнейшее IPO в 2010 году провёл китайский банк Agricultural Bank of China, который привлёк 22,1 млрд долларов США. [4]

Настоящий бум IPO связан с выходом на рынок «доткомов» в конце 90-х годов XX века — в рекордном 1999 году на рынок впервые вышли свыше 200 компаний, которые привлекли около 200 млрд долларов США.

Первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка «Билайн».

В 2004—2007 годах в России наблюдается взрывной рост количества IPO. За это время свои акции на российских и западных рынках разместили такие компании, как «Калина», «Иркут», «Седьмой континент», «Лебедянский», «ВТБ», «Арсагера» и т. д. В 2006 году состоялось проведение рекордного IPO государственной нефтяной компании «Роснефть» (10,4 млрд долларов США).

24 мая 2011 года состоялось IPO Российской интернет-компании «Яндекс», в ходе первой торговой сессии на американской бирже Nasdaq её акции прибавили в цене 55,4 %. По объёму привлеченных средств (1,3 млрд долларов) IPO «Яндекса» стало вторым среди интернет-компаний после Google, которая в 2004 году привлекла 1,67 млрд долларов США.

Цель проведения IPO

Существует несколько основных целей проведения IPO, важность которых может отличаться в зависимости от конкретного случая:

После проведения IPO компания становится публичной, отчётность — ясной и прозрачной, что является приоритетом большинства компаний.

Этапы IPO

Отчуждение ценных бумаг эмитента в пользу приобретателей в результате сделанного первичного публичного предложения является заключительной стадией целого ряда действий и процедур, которые совершает эмитент с целью максимально эффективной продажи предлагаемых ценных бумаг на рынке. В общих чертах, IPO включает в себя следующие этапы:

Как правило, первичное размещение акций проводится с привлечением:

IPO обычно предшествует road-show — серия встреч представителей компании с потенциальными инвесторами, на которых осуществляется презентация компании, основных показателей её деятельности и характеристик размещения акций. Ещё один элемент, предшествующий IPO — публичное объявление о размещении.

Оценка компании перед IPO

На предварительном этапе, важна адекватная оценка стоимости компании, во избежание переоценки активов заинтересованной стороной, как случилось в начале 2000-х, после IPO интернет-компаний. На западном фондовом рынке, произошло надувание «пузыря» интернет-компаний и крах доткомов, в результате чего индекс Nasdaq упал более чем в 3 раза, по причине повышенной волатильности и неверных первоначальных оценок компаний. Для урегулирования сложившейся ситуации в Европе и США приняли законы о разделении комиссий, согласно которым гарантированная часть брокерских отчислений идет на выплаты аналитикам. В результате аналитические агентства получили стабильное финансирование и возможность развиваться, а инвесторы получили доступ к независимой аналитике, от стороны, незаинтересованной в продажах. [источник не указан 76 дней]

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

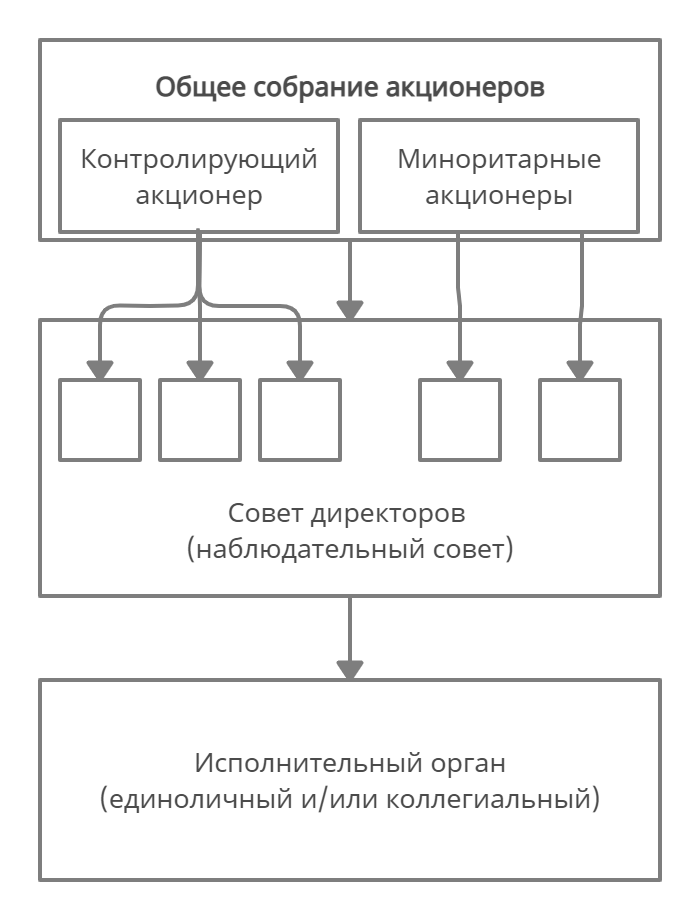

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

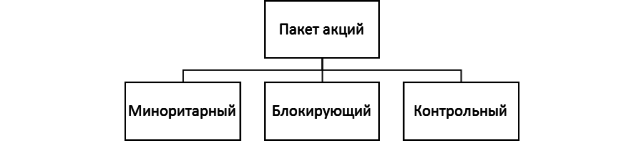

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.