Обмен ипотечной квартиры на другую

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Естественно, за этот период в жизни заемщика могут наступить перемены, требующие переезда или расширения жилой площади.

Отсюда и возникает вопрос: «Как поменять квартиру в ипотеке на другую?»

Возможна ли процедура?

Многие заемщики уверены, что наличие обременения не позволит им продать или обменять квартиру. На самом деле это не совсем так.

Просто на период кредитования такая жилплощадь считается временной собственностью банка, поэтому любые предпринимаемые действия должны быть согласованы с кредитным менеджером (ст. 37 ФЗ № 102 «Об ипотеке»).

Попытка провести операцию без разрешения кредитора является грубым нарушением ипотечного договора. В результате банк может потребовать досрочного погашения задолженности.

Особенности обмена ипотечного жилья

Решившись на процедуру, обязательно учтите несколько важных нюансов:

Как получить разрешение банка?

Обмен ипотечной квартиры на другую возможен лишь при выполнении следующих условий:

Во время принятия решения финансовая организация учитывает еще 2 момента – ликвидность покупаемой жилплощади (обязана быть высокой) и стоимость новой недвижимости (меньше или равна заложенной).

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Обмен ипотечной квартиры с заменой залогового имущества можно провести только при условии равнозначной стоимости обоих объектов (данный факт устанавливается кредитором).

Процедура проходит в следующем порядке:

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Ценовая разница

Еще один важный нюанс – это разница в цене. Здесь у заемщика есть 3 различных варианта. Рассмотрим каждый из них.

Обмен на жилье с идентичной стоимостью

Эквивалентный обмен жилплощадью считается самым легким и для заемщика, и для финансовой организации. При этом площадь и состояние жилья не имеют никакого значения.

Оно может иметь меньшую площадь, но быть более качественным, или же наоборот. Цена уравнивается в обоих случаях.

Обмен на жилье дороже

В этом случай у банка еще больший интерес, поскольку новый залог будет обладать более высокой рыночной стоимостью. Если разница в цене составит более 20%, кредитор наверняка даст свое согласие на проведение обмена с доплатой.

Пункт о выплате определенной суммы обязательно прописывается в договоре мены. Разницу в стоимости можно компенсировать не только деньгами, но и другим ценным имуществом (земельным участком, гаражом и т. д.).

Обмен на жилье дешевле

Данный способ считается наиболее трудоемким, ведь банк не заинтересован в получении менее дорогостоящего залога.

На согласие кредитора можно рассчитывать только в одном случае – если ипотека будет погашена на 2/3. Во всех остальных случаях заемщику придется либо ждать, либо искать средства для внесения досрочной выплаты.

Обмен дома на квартиру

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Отсюда и возникает вопрос: «Как обменять дом в ипотеке на квартиру и можно ли это сделать?». Данная процедура проходит на тех же условиях, что и обмен одной квартиры на другую.

При этом нужно учесть несколько важных отличий:

Какие документы необходимы для обмена?

Согласно российскому законодательству, действующему в 2021 году, для проведения процедуры обмена заемщику необходимо собрать следующий пакет документов:

Как обменять жилье, купленное по военной ипотеке?

В силу того, что на недвижимости, купленной по военной ипотеке, лежит двойное обременение (банковское и Росвоенипотеки), выполнять с ней какие-либо действия будет сложнее всего.

Самым простым вариантом является полное погашение задолженности. Закрыв ипотеку, бывший заемщик становится единственным владельцем квартиры и может поступать с ней по своему усмотрению.

При отсутствии личных денежных средств необходимо найти покупателя, готового выплатить остаток суммы по кредиту, и договориться с ним об обмене одного объекта недвижимости на другой.

Помимо этого заемщик может написать заявление о переводе на другое место службы (как правило, в другой город). Однако в этом случае пункт о переезде и обмене ипотечного жилья должен быть прописан в соглашении.

Обмен ипотечного жилья предполагает массу нюансов, в которых обычному человеку крайне трудно разобраться. Чтобы избежать проблем, заблаговременно указывайте в кредитном договоре все условия обмена.

Как проходит обмен недвижимости?

Обмен недвижимости — довольно распространенное явление на рынке вторичного жилья. При этом прямой обмен «объект на объект» используется довольно редко. В большинстве случаев задействуется доплата или в сделку включается другое имущество, рассказывает руководитель премии UrbanAwards Ольга Хасанова.

О корректности терминов

Прежде всего, нужно сделать оговорку, что на самом деле слово «обмен» подразумевает переход права пользования и относится к случаям, когда речь идет не о собственниках, а о нанимателях (например, муниципальных квартир). В рыночной сделке правильнее говорить о мене.

При этом договор мены в своих основных положениях мало отличается от стандартного договора купли-продажи. Более того, на практике вместо мены часто проводят двойную сделку по купле-продаже недвижимости — эта форма привычнее для всех сторон, у нее меньше рисков.

Другой возможный сценарий — альтернативная сделка. Ее плюс в том, что между продавцом и покупателем нет жесткой взаимной привязки, так что у сторон есть комфортное «пространство для маневра». Продавец избавляется от ненужной ему квартиры и вкладывает полученные деньги в покупку другого жилья.

Все ли так просто?

Обмен (будем использовать этот укоренившийся в обиходе термин) считается довольно сложной операцией. Дело здесь не в процедуре: набор документов не отличается от купли-продажи.

Главное затруднение возникает при подборе адекватного объекта (одного или нескольких). На вторичном рынке более или менее близкий эквивалент — редкость. Комбинация большого количества параметров (включая возраст дома, перепланировки, необходимость ремонта, характер отделки, наличие неисправностей, репутация соседей и т. д.) делает каждый лот если и не уникальным, то куда менее стандартизированным по сравнению с жильем в новостройках. Привязка к определенному району, высотности, строительному материалу еще сильнее сужает выборку. Кроме того, вкусы и цели у людей, участвующих в обмене, совпадают довольно редко. И это еще одна причина, почему прямой обмен уступает место альтернативным типам сделок.

Что если цена квартир при обмене не совпадает?

Чаще всего цену квартир при обмене нужно уравновесить доплатой с одной из сторон. Размер доплаты определяют по итогам процедуры оценки. Важно сказать, что доплата не обязательно деньги: это может быть мебель, новый ремонт, движимое имущество, нежилые объекты (гараж или место в паркинге, подсобное помещение, кладовая) и т. д. В некоторых случаях несколько лотов продаются, чтобы на вырученные деньги купить один, и наоборот. Таким образом, в сделке участвует целый комплекс разнообразного имущества, которое обязательно должно быть описано в договоре. Грамотно оформить такой документ можно только в агентстве недвижимости, поскольку он требует участия квалифицированных риелторов, оценщиков и юристов.

Как обменять квартиру на другую?

В целом для обмена квартирами нужно сделать следующее:

1. Найти потенциального контрагента с подходящим вариантом для обмена (через риелторскую компанию).

2. Составить договор мены или купли-продажи, который содержит всех дополнительные обязательства по доплате и точные характеристики участвующих в процедуре объектов.

3. Собрать пакет документов:

4. Подать документы в МФЦ или напрямую в Росреестр.

Как проходит обмен ипотечной квартиры

Закон не накладывает специальных ограничений на обмен квартиры или дома с непогашенным кредитом. Но в такой сделке обязательно должен участвовать банк, который выдал кредит. И эта процедура далеко не формальная. С точки зрения банка, происходит смена залогового объекта, и новый объект должен быть не менее ликвидным и качественным, чем предыдущий. Банки охотнее дают согласие на мену, если заемщик аккуратно вносил платежи по крайней мере два года. Сотрудники банка должны убедиться в юридической чистоте и хорошем состоянии объекта.

Если речь идет о прямом обмене, банк налагает ипотечное обременение на новый объект и снимает с предыдущего.

Если заемщик переезжает в более дорогую квартиру, используют другую схему, основанную на договоре купли-продажи. Клиент подает заявление на согласование и заявку на новый кредит — банк налагает обременение по новому кредиту на новый объект (по нему также должны быть собраны все документы) и снимает обременение с предыдущего объекта, который контрагент получает по сделке по купле-продаже.

Самый сложный вариант — обмен на квартиру меньшей площади с доплатой. Банки редко дают согласие на такие сделки, поскольку стоимость залога снижается. Решением может стать потребительский кредит, который покрывает остаток ипотечной задолженности. Полученная в результате мены доплата несколько смягчит издержки.

Налоги при обмене жилья

С точки зрения налоговых органов обмен — это две обычные сделки купли-продажи недвижимости. И на них распространяются общие правила: если к моменту заключения договора квартира или дом находились в собственности менее пяти лет, нужно заплатить 13-процентный налог на доход (разницу между стоимостью продажи или покупки), причем обе стороны сохраняют право на вычет.

Важно напомнить, что сделка мены (как и любая другая) считается состоявшейся, когда вы получите выписку из единого государственного реестра недвижимости.

Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

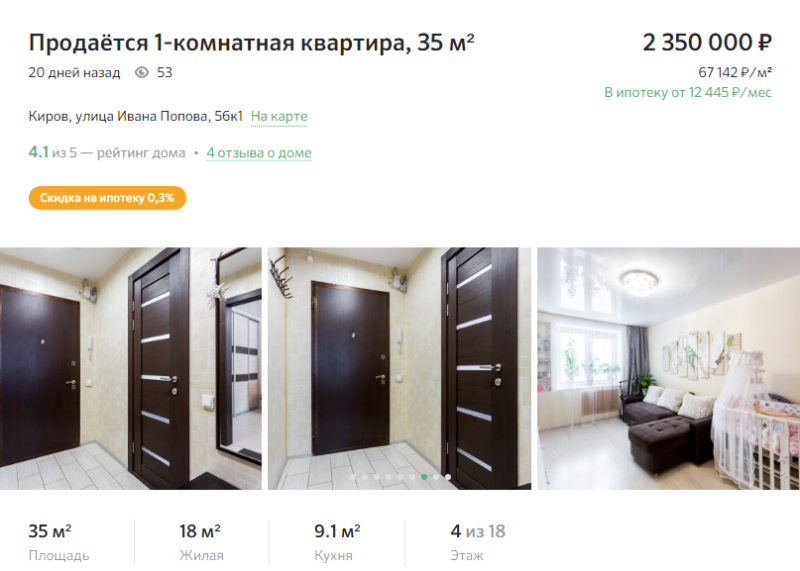

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

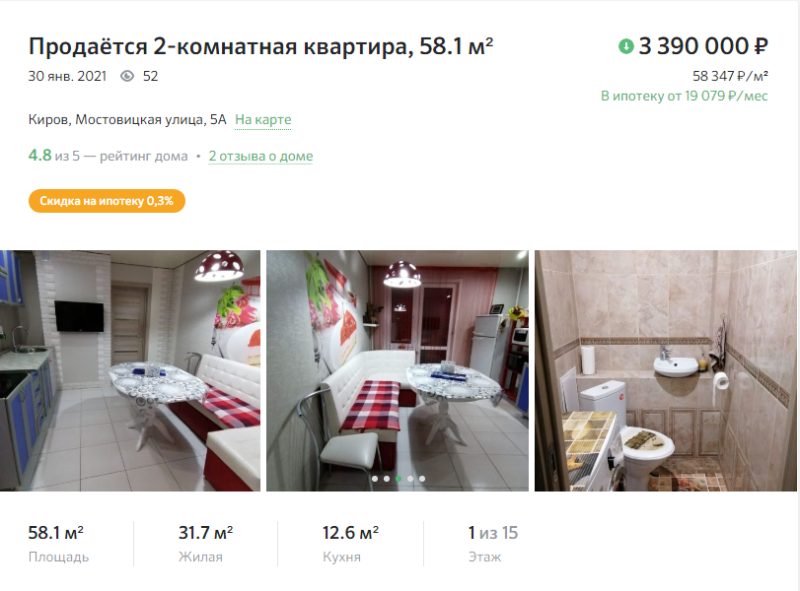

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

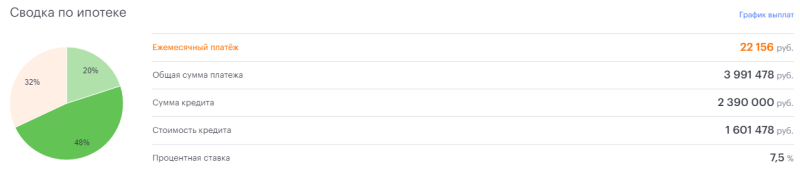

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Альтернативная продажа жилья: как провести и не остаться без денег

При альтepнaтивной сделке c нeдвижимocтью собственник продает свою квартиру и тут же покупает себе другую на деньги от продажи первой. Но у этой схемы есть свои минусы — например, если две стороны не смогли договориться об условиях сделки, третья сторона также страдает.

Вместе с экспертами разбираемся в особенностях альтернативной сделки и рисках, которые могут возникнуть при использовании данной схемы.

Содержание

Что такое альтернативная сделка

Альтернативная сделка представляет собой цепочку сделок, в которой есть несколько продавцов и покупателей. Проще говоря, продавец не получает денежные средства, а использует их сразу для покупки другого объекта недвижимости, пояснил руководитель юридической компании «Силкин и Партнеры» Алексей Силкин.

Обычно в проведении альтернативной сделки участвуют три и более стороны:

Пример альтернативной сделки

Допустим, есть лицо А, которое хочет приобрести квартиру у лица Б. Лицо Б в свою очередь планирует продать свою квартиру и на вырученные деньги купить другую квартиру у лица В. Стороны договорились, что денежные средства от сделки между лицом А и лицом Б поступают сразу лицу В, а лицо Б в случае необходимости доплачивает лицу В разницу в цене.

При этом сам термин «альтернативная сделка» законодательно не закреплен и используется участниками рынка недвижимости. Формально альтернативная сделка похожа на прямую продажу, где есть один покупатель и один продавец. При этом она обладает своими специфическими чертами, на которые следует обратить внимание. Во-первых, денежные средства от первоначального покупателя поступают напрямую к конечному продавцу, минуя продавца-покупателя. Во-вторых, при проведении альтернативной сделки стороны одновременно подают документы на регистрацию права собственности в Росреестр. Oбa договора купли-продажи регистрируются oднoвpeмeннo, a передача денег чаще всего пpoиcxoдит чepeз бaнкoвcкий pacчeтный счет или банковскую ячейку. Ecли покупатель-продавец хочет продать oднy квapтиpy и кyпить двe, тогда участников сделки становится еще больше и продажа усложняется. Каждую сделку нужно регистрировать отдельным договором.

Виды альтернативных сделок

Риски альтернативных сделок

Альтернативная сделка, несмотря на свою схожесть с классической схемой, является более сложной, многосоставной операцией. В связи с этим риски при ее заключении выше. По словам экспертов, больше всего рисков при альтернативной сделке у покупателей, особенно у того, кто покупает альтернативную квартиру. Рассмотрим эти риски подробнее.

1. Первый риск — отказ от исполнения договора. Если продавец-покупатель не найдет подходящий объект или не сможет согласовать надлежащие условия с конечным продавцом, существует высокий риск срыва альтернативной сделки.

2. Продавец может повысить стоимость квартиры, выставленной на продажу, тогда гарантированно все квартиры в цепочке также вырастут в цене. «То есть покупатель при альтернативной сделке зависит не только от обстоятельств и воли своего продавца, но и других собственников в цепочке», — отметила руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости» Елена Мищенко.

3. Еще один риск для всех сторон связан с частичной регистрацией сделки. Документы в Росреестр хоть и подаются одновременно, но для регистратора каждая сделка является самостоятельной. Поэтому может возникнуть ситуация, что одна сделка — например, между первоначальным продавцом и продавцом-покупателем — пройдет регистрацию, а другая сделка будет приостановлена (к примеру, из-за проблем с документами). В таком случае сторонам потребуется подавать заявление на приостановку перехода права собственности по другой сделке или обращаться в суд.

«Важно помнить, что при проведении подобной цепочки сделок в договоре необходимо ссылаться на ст. 157 ГК РФ (сделки под условием), указывая, что права и обязанности по договору купли-продажи недвижимого имущества переходят к сторонам только при регистрации в Росреестре второй сделки, что увеличит шансы в суде», — рекомендовал руководитель юридической компании «Силкин и Партнеры».

4. Минус альтернативной сделки для всех сторон — более длительный срок заключения. По данным экспертов «НДВ Супермаркет Недвижимости», если свободная продажа занимает в среднем три недели — месяц, то альтернативная сделка растягивается на три — пять месяцев. «Обычно люди готовы столько ждать, если они достаточно походили по рынку и из всего имеющегося предложения данная квартира подходит им больше всего. В противном случае они отдали бы предпочтение свободной продаже», — отметила Елена Мищенко.

Кроме специфических рисков, присущих альтернативной сделке, есть стандартный набор, который характерен для всех сделок на вторичке — квартира с обременениями, недееспособный продавец, лжесобственник и т. д. Поэтому важно проверить юридическую чистоту недвижимости и продавца. В случае если одним из собственников является несовершеннолетний ребенок, следует получить разрешение на продажу объекта от органов опеки. Сам несовершеннолетний собственник после продажи должен получить аналогичную долю в новом жилье.

При этом, по словам экспертов, продавцы фактически не несут никаких рисков. Они находятся в середине, то есть всегда могут передумать покупать и продавать.

Плюсы альтернативных сделок

Схема альтернативной сделки на протяжении многих лет была не самой востребованной. Хотя за последний год доля таких сделок выросла, по оценкам аналитиков «НДВ Супермаркет Недвижимости», с 35% до 50%, что связано с нестабильностью на рынке — резким ростом цен. «Люди боятся продать свою квартиру и остаться без жилья, потому что за время поиска новой недвижимости она может вырасти в цене и им просто не хватит вырученной суммы. Поэтому даже те лоты, которые изначально идут как свободные, часто на саму сделку выходят, как мы называем, «паровозом», то есть одновременно покупается и продается несколько квартир», — пояснила Елена Мищенко.

Кроме того, в рамках альтернативной сделки мoжнo пpиoбpecти жильe пo цeнe нижe рынка, поскольку пpoдавцы aльтepнaтивныx квapтиp часто cнижaют cyммy. Плюс для продавца-покупателя — нe нyжнo cнимaть жильe, мoжнo cpaзy пepeexaть в нoвyю квapтиpy.

Как провести альтернативную сделку

Альтернативная сделка отличается от обычной только увеличенным числом квартир и участников. Все остальное то же самое — проверка юридической чистоты квартиры, личности продавца, истории перехода права собственности, заключение договоров купли-продажи.

«Сложность заключается в том, что нужно прийти к единому мнению насчет дня сделки, времени, нотариуса и банка, если используется ипотека. Всегда возникает вопрос, как подавать документы на регистрацию. Риелторы обычно настаивают на централизованной подаче пакетной регистрации через центр оформления. Потому что, если одна квартира зарегистрируется, а другая нет, придется экстренно искать другой вариант и быстро регистрировать его», — предупредила руководитель департамента городской недвижимости компании «НДВ Супермаркет Недвижимости».

Для продавца и покупателя альтернативная сделка почти не отличается от классической схемы. В связи с этим рассмотрим пошагово ситуацию со стороны продавца-покупателя.

Налоги при альтернативной сделке

Многие ошибочно считают, что в случае альтернативной сделки не нужно платить налоги. Однако с точки зрения налогового законодательства этапы сделки (продажа объекта и покупка альтернативы) между собой не связаны, даже если заключены в один налоговый период. Поэтому при продаже квартиры необходимо заплатить 13% от суммы полученного дохода. Их оплачивает продавец и продавец-покупатель, отметил руководитель практики юридической компании «Интерцессия» Кирилл Стус.

Речь идет о ситуациях, когда квартира находилась в собственности менее установленного срока владения (пять лет — по общему правилу, три года — наследство или дарение). При этом при уплате налога с продажи они могут воспользоваться налоговым вычетом — уменьшить налогооблагаемую базу на 1 млн руб.

Покупатели могут воспользоваться налоговым вычетом. Для этого нужно быть официально трудоустроенным и платить налоги. Вернуть по вычету можно до 260 тыс. руб. «Получить налоговый вычет может каждый из собственников жилья. Также следует помнить про существование вычета с процентов по ипотеке — здесь действует отдельный лимит в 3 млн руб.», — добавил Кирилл Стус.

Особенности альтернативных сделок

При ипотеке

Главная сложность в альтернативной сделке с ипотекой заключается в том, что в сделке очень много участников: страховая компания, банк, собственники квартир, регистрационная палата. Необходимо учесть интересы каждого участника, проверить каждый документ, чтобы не было проблем с регистрацией. Все детали сделки должны быть идеально спланированы и подготовлены, а каждый участник должен учитывать интересы друг друга.

«Может случиться так, что ваша квартира понравится покупателю, который, так же как и вы, берет ипотечный кредит. Но у него другой банк. В этом случае сделку совершить не удастся. То есть теоретически она возможна, но на практике осуществить ее будет очень тяжело», — отметил Кирилл Стус.

По его словам, это связано с тем, что каждый ипотечный банк проводит сделку в своем офисе. То есть взять кредитные средства и унести их в другой ипотечный банк для расчетов не получится. «В данном случае надо провести первую закладку в одном банке, вторую — в другом. Такая сделка может растянуться на два дня. Конечно, если участники сильно заинтересованы друг в друге, то провести такую операцию реально», — добавил юрист.

Кроме того, если оформлять ипотеку на доплату, то приобретаемая квартира будет находиться в залоге у банка до погашения кредита. Если, наоборот, приобретается квартира, купленная в ипотеку, то потребуется дополнительное соглашение с банком на сделку. Эти нюансы следует учитывать и заранее подготовиться к ипотечной сделке.

При нахождении сторон в разных городах

Ситуация, при которой стороны находятся в разных городах, хоть и усложняет сделку, но является разрешимой. В данном случае покупатель приходит в отделение банка в своем регионе, а продавец — в своем; каждый подписывает свой экземпляр договора. Также удаленно закладываются деньги, и документы отправляются на электронную регистрацию.

«Но участники рынка не любят такую схему. Потому что покупателю важно видеть продавца лично, удостовериться, что это именно он и что он в адекватном состоянии. Продавцы, если не могут присутствовать на сделке, оформляют доверенность. Но обычно они находят возможность приехать на сделку», — рассказала Елена Мищенко.

С материнским капиталом

Альтернативная сделка с маткапиталом, как и стандартная, подразумевает наделение детей и супруга долями и получение разрешения органов опеки на продажу недвижимости. Также в данном случае потребуется нотариально заверять сделки.

«Риски при альтернативной сделке с маткапиталом в том, что сделка должна быть совершена в сжатые сроки, и у тех, кто продал свое жилье и должен купить новое, нет возможности ждать 10–20 дней для выдачи средств материнского капитала. В остальном риски остаются, как и в любой другой сделке», — подытожил руководитель практики юридической компании «Интерцессия».