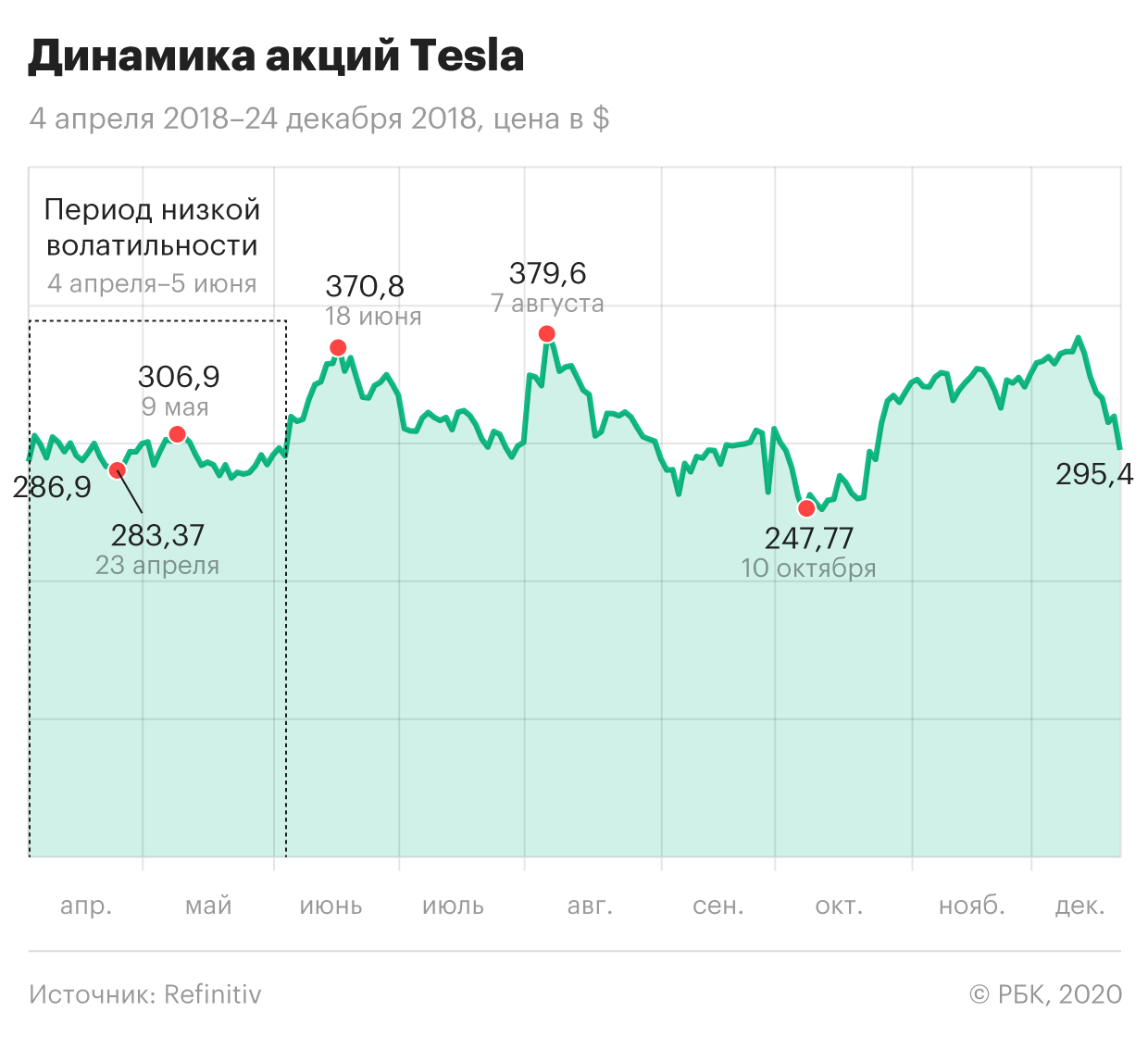

Волатильность: как правильно и безопасно кататься на волнах рынка

Иногда цены на рынке довольно сильно раскачиваются, а порой на рынке бывает полный штиль. Сравнение с морем очень здорово поясняет различные состояния рынка. Когда на море штиль, то волн практически нет, только мелкая рябь. Но если же разразится шторм, то волны могут достигать высоты нескольких метров.

Волатильность — это разброс, отклонения цены биржевого товара за промежуток времени (день, месяц, неделя, год) от ценового уровня или основного направления рынка. Рассчитывается волатильность обычно в процентах от цены актива.

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях увеличивается, и разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Но заработать больше можно только в том случае, если предугадать направление рынка и ценового движения своего актива. Если же нет, то резко возрастают и риски потерь. И тогда волатильность трейдеру только во вред.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Волатильность помогает делать прогнозы и ставки с учетом предыдущих колебаний стоимости. Но здесь может таиться и большая опасность.

Почему меняется волатильность на рынке

Самые сильные движения на рынке происходят после периода очень низкой волатильности. Участники рынка «устают от скуки» в периоды затишья и с радостью вступают в игру, как только появляется повод. Именно в такие моменты и можно заработать больше всего.

Как правило, чем дольше период «штиля» на рынке, тем больше вероятность того, что цены будут расти или падать сильнее и быстрее. Это — закон рынка. Но, к сожалению, невозможно точно предугадать, как долго продлится «штиль» и насколько долгим будет последующее движение, а главное, в какую сторону.

Все больше и больше игроков открывают позиции, и движение цены актива становится резче и сильнее. Тем более когда в рынок крупными объемами входят крупные игроки. И тут в игру вступают эмоции. Если цены растут, то растет и жадность трейдеров — все хотят оторвать свой кусок пирога, и побольше. При падении цен нарастает страх. И цена начинает то резко расти, то столь же резко падать.

Увеличение диапазона колебания цены говорит о том, что на рынке нарастают панические настроения. И чем больше крупных игроков впадает в панику, тем выше амплитуда колебаний. В такой рынок, когда эмоции зашкаливают, входить крайне опасно. Именно эмоции — страх и жадность — зачастую правят рынком сильнее, чем фундаментальные новости.

Но долго такая вакханалия продолжаться не может. Трейдеры выдыхаются — эмоции спадают, и рынок успокаивается. Наступает снова период низкой волатильности — затишье, но затишье перед очередной бурей.

После периода сильных колебаний на рынке всегда наступает штиль, который обязательно затем сменится периодом высокой волатильности.

Как использовать волатильность в биржевой торговле

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья на рынке — и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

• Если волатильность низкая, значит книга заказов на бирже сбалансирована, то есть цена не изменится, пока торговый объем останется прежним. Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

• Если волатильность высокая, входить в рынок очень опасно. Нужно понимать, что сейчас уже поезд упущен, и ждать следующего удобного момента для входа в рынок.

• Если волатильность снижается. Низкая и снижающаяся волатильность характерны для роста цены. Если волатильность продолжает снижаться, это может быть «бычьим» признаком.

• Если волатильность растет, это говорит об усилении нервозности на рынке. Рынок предлагает хорошие возможности для открытия позиций, но и риски потерь становятся выше.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.

Лучшие индикаторы волатильности и их использование в торговле

Приветствую вас, читатели моего блога! Сегодня я решил уделить внимание вопросу волатильности и инструментов, с помощью которых ее можно определить. Волатильный рынок позволяет брать бо’льший профит с каждой сделки, цена проходит большее расстояние, а значит и потенциальная прибыль больше по сравнению со спокойным рынком, размер стопов также зависит от этого параметра. Индикатор волатильности позволяет оценить потенциал рынка, выделить для себя те валютные пары или акции, которые могут дать максимальный профит, так что эта информация лишней явно не будет.

Разбираемся с терминологией

Википедия дает следующее определение того, что значит волатильность – это показатель, характеризующий изменчивость цены. Применительно к рынкам можно сказать, что чем большее расстояние проходит цена за определенный промежуток времени, тем более волатилен актив.

Максимальная волатильность наблюдается в то время, когда торгует основная часть игроков, то есть во время работы европейских и американских бирж. Самые популярные пары именно в это время демонстрируют максимальный ход. Работу желательно вести именно во время торгов на рынках Европы и США.

На графике любой валютной пары можно выделить периоды высокой и низкой волатильности. Когда рынок спокоен, потенциал сделок снижается, вместо, например, 70-90 пунктов по сделке брать удается только 20-40, да и то не всегда, стоп при этом тоже снижается. Есть даже отдельный термин «риск волатильности» – вероятность понести потери, имея открытую сделку, в результате сильного движения.

Как примеры пар с высокой волатильностью приведу GBP/JPY, EUR/JPY – в день для них пройти 150-200 пунктов не проблема. Подробнее этот вопрос я рассматривал в отдельном материале – статья о том, что такое волатильность целиком посвящена именно ему.

Учтите – волатильность сильно увеличивается и в случае ГЭПа на графике. Например, в индикаторе ATR алгоритм расчета разрывы на графике не учитывает. Про ГЭП и его использование читайте в моей статье.

В МТ4 есть индикаторы для определения этого показателя, но это не единственный способ оценить активность участников торгов. Для этого может использоваться так называемый индекс волатильности VIX, но он подходит только для фондового рынка. Для торговли, например, по EUR/USD или любой другой валютной паре толку от него не так много. Трейдеры еще называют его индексом страха.

Этот коэффициент волатильности рассчитывается с 1993 года на Чикагской бирже СВОЕ. Исходные данные для расчета – опционы на SPX.

ATR – первый индикатор волатильности

Именно этот индикатор чаще всего используют трейдеры в работе, появился он почти 40 лет назад. В 1978 году встречается первое упоминание ATR в книге Уэллса Уайлдера. Разработка оказалась настолько популярной, что этот индикатор интегрирован практически во все современные торговые терминалы. Его вы встретите и в МетаТрейдере, и в TOS, и в QUIK.

ATR используется во множестве других индикаторов волатильности, поэтому на алгоритме его расчета остановлюсь чуть подробнее. Значения ATR рассчитываются по следующему алгоритму:

На графике в МТ4 он отображается в отдельном окне (рисуется в «подвале»). Волнистая линия показывает диапазон, усредненный за определенное количество свечей. Может использоваться:

Как основа торговой стратегии индикатор используется редко, гораздо чаще — в качестве фильтра.

Полезные индикаторы волатильности

Помимо ATR перечислить можно не один десяток других индикаторов (многие из них получены путем комбинирования нескольких стандартных алгоритмов), по которым можно судить об активности на рынке. Часть из них я перечислю ниже.

Стандартные индикаторы

Все нижеперечисленные алгоритмы есть в большинстве торговых терминалов. Об активности трейдеров судить можно по:

Можно перечислить еще несколько индикаторов из категории стандартных. Но объединяет их одно – волатильность они помогают определить только в целом, не давая конкретных значений.

iMACD ATR

В окне индикатора отображается гистограмма MACD, а также линия, сдвинутая на величину ATR. Когда гистограмма находится над нулевым уровнем, линия сдвигается вниз, под нулевым уровнем – вверх. Главное преимущество этого инструмента – возможна торговля волатильностью:

Из-за того, что линия сдвинута на величину ATR, столбцы гистограммы окрашиваются в красный/зеленый цвет с большим запаздыванием. Если движение было импульсным, то сигнал индикатор выдает ближе к его завершению.

ATRMA_SS

Необычный индикатор, по сути – готовая торговая стратегия. В алгоритме используются:

Торговля ведется по пересечениям линий. Для удобства трейдера на графике эти ситуации обозначаются стрелками, отмечаются и моменты для выхода из рынка.

Некоторые трейдеры используют его и на малых таймфреймах, вплоть до M5, пробуя работать не только на форекс, но и с бинарными опционами. На малых таймфреймах особое значение приобретает скорость исполнения заявок, так что подбирайте брокера с умом. Например, брокер Exness с этой точки зрения выглядит неплохо, даже во время сильных движений проскальзывания минимальны.

Уровни по ATR

Есть целый набор индикаторов, которые строят уровни поддержки/сопротивления в зависимости от текущей волатильности и диапазона движения графика в прошлом. Их можно использовать, например, при выставлении стопа или ордера тейк-профит. Иногда такие уровни отрабатывают даже лучше, чем уровни, построенные по локальным максимумам/минимумам. О том, что такое уровни сопротивления и поддержки, читайте в одной из прошлых статей.

На скриншоте выше уровни построены с помощью индикатора Body_ATR. Их можно использовать при работе на младших временных интервалах.

Еще один интересный индикатор из этой категории – Ku-Klux. Положение уровней он рассчитывает на основе активности трейдеров за прошлый день. Также учитывается общее направление тренда. Если дополнить его показаниями, например, Стохастика или RSI, то получится неплохая основа для торговой стратегии.

Как использовать волатильность в торговле

Волатильность рынка – это информация, помогающая скорее не в поиске точек входа, а в оценке рынка и принятии решения, стоит ли торговать вообще. В большинстве индикаторов, работающих с этой характеристикой рынка, используется стандартный ATR, некоторые из таких алгоритмов могут использоваться как самостоятельная торговая стратегия.

Я могу выделить 3 способа использования волатильности в торговле:

Иногда сигналы получаются перспективными, но и ложных входов немало. При работе на малых таймфреймах сигналов очень много, бо’льшая половина – убыточные. Даже если сделки будут заключаться без проскальзываний, например, брокер just2trade обеспечивает практически мгновенное исполнение заявок, все равно прибыль по таким сигналам взять не удастся.

Лично я в торговле данные по волатильности использую исключительно для определения размера стопов и оценки рынка в целом.

Подведение итогов

Информация по волатильности позволяет оценивать состояние рынка (не только форекс, но и фондового). Если активность трейдеров высока, то и вероятность сильных движений возрастает. Не обязательно использовать эти данные как основу для торговой стратегии, но для общей оценки рынка она лишней не будет.

Я надеюсь, что после ознакомления с этим материалом вы серьезнее станете относиться к такой характеристике рынка как изменчивость движения цены. Я же на этом буду заканчивать этот небольшой обзор. Не забывайте подписываться на обновления моего блога. Это далеко не последний полезный материал, посвященный трейдингу и финансовым рынкам. До скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Что такое волатильность акции и как ее рассчитать

Инвестпривет, друзья! Сегодня поговорим о том, что такое волатильность акций. Не все инвесторы знают о ней, а если и знают, то неправильно трактуют. Знание, что акция достаточно волатильна или, напротив, слабо волатильна, помогает в принятии инвестиционных решений и в пережидании просадок.

Что такое волатильность финансовых инструментов?

Волатильность – это калька с английского слова «Volatility», которое означает «изменчивость». В отношении акций, деривативов, валют и других финансовых инструментов волатильность показывает, насколько изменяется цена актива в течение времени.

Если говорить простыми словами, то волатильность – это показатель, отражающий изменчивость стоимости финансового инструмента на протяжении времени. Если цена сильно меняется в течение короткого времени, то волатильность считается высокой. Если же изменения небольшие и производятся на протяжении долгого времени – волатильность низкая.

Волатильность измеряется в процентах. Для развитых рынков волатильность акции в пределах 5-8% в месяц считается нормальной. Ниже – низкой, больше – высокой. В России же волатильность акций может достигать 20% в месяц, и это считается нормой, так как российский фондовый рынок является развивающимся.

Волатильность отражает риск вложения в акции. Чем выше волатильность, тем более рискованной считается инвестиция. Ведь волатильность работает в обе стороны. Если ее значение 20%, то акция может сходить на 20% вверх или на 20% вниз, или, например, на 5% вверх, а потом на 15% вниз. Не у каждого инвестора выдержат нервы при просмотре такого ралли.

Одновременно с этим волатильность показывает потенциал роста стоимости активов. При прочих равных акция с большей волатильностью способна дать больший прирост капитала. Дело в том, что цена на них падает существенней, следовательно, инвестор может купить больше акций по более низкой цене.

Так, если цена условного Газмяса упадет со 150 до 120 рублей, то имея в кармане 5000 рублей, вы купите 41 акцию. Если же его волатильность ниже, и цена упадет до 140 рублей, на те же 5000 рублей вы купите только 35 акций. Ну, и соответственно, при повышении цен на более волатильной акции вы заработаете больше, так как цена мощнее уйдет наверх.

Высокую волатильность любят спекулянты – чем сильнее амплитуда движения цены, тем больше их потенциальный заработок. Если же акция (или валютная пара, если спекулянт торгует на форексе) маловолатильна, то им придется совершить больше сделок и, соответственно, заплатить больше комиссий, чтобы получить в итоге тот же финансовый результат.

Консервативные инвесторы предпочитают маловолатильные активы, такие как облигации или ETF, поскольку для них важнее стабильный прирост капитала, а не постоянные скачки цен.

Активных инвесторов, напротив, привлекают только высоковолатильные акции, так как они смогут выгодно купить акции при резком снижении цены, а продать – после резкого роста.

Виды волатильности

Экономисты обычно выделяют такие виды волатильности акций:

Также подразделяют виды волатильности в зависимости от временного промежутка. Рассчитывают дневную, недельную, месячную, квартальную и годовую волатильность.

От чего зависит волатильность

На волатильность акций влияет множество факторов. Перечислю основные из них:

Также на волатильность напрямую влияет интерес к компании. Если продукция (или услуги) компании пользуются спросом, и есть много желающих стать акционерами, то действия участников рынка будут раскачивать цену.

Чаще всего на рост волатильности оказывают положительные новости. Яркий пример – акции НКНХ показали резкий рост после того, как компания решила выплатить дивиденды за 3 года. До этого цена акций умеренно болталась около средних значений, но на новости был рост более 40%. Аналогичная ситуация была с Газпромом и ВТБ.

Всплеск волатильности может произойти и на фоне негативных новостей. Например, если компания показывает плохую отчетность или вмешиваются внешние факторы (как в случае с Яндексом), то большинство инвесторов начинают резко продавать акцию – и волатильность растет.

Стоит понимать, что всё вышесказанное относится к акциям. Цена облигаций меняется совсем по другим причинам.

Связь ликвидности и волатильности

Некоторые инвесторы полагают, что ликвидность и волатильность связаны напрямую: чем больше ликвидность бумаги, тем выше волатильность. На самом деле связь есть, но опосредованная.

Начну с того, что низкая ликвидность и низкая волатильность, действительно, связаны. Если у бумаги низкий коэффициент free-float, то это значит, что на рынке ограниченное число продавцов и покупателей и они априори будут проводить малое количество сделок.

Если же ликвидность у бумаги большая и коэффициент free-float высок, то волатильность может быть как высокой, так и низкой. Всё зависит от указанных выше факторов и, в целом, от интереса к бумаге со стороны инвесторов и спекулянтов.

Например, у того же Центрального телеграфа ликвидность на достаточно высоком уровне, но вот волатильность не очень: сигналов для роста акций нет, но и предпосылок для падений – тоже. А вот у Газпрома, Сбербанка, Лукойла и прочих голубых фишек российского рынка и с ликвидностью, и с волатильностью всё в порядке.

С другой стороны, если у акции низкий free-float, то одна сделка с крупным капиталом может существенно сдвинуть котировки – и поэтому фактическая волатильность окажется высокой. Например, если посмотреть на акции НЕФАЗа за год, то видно, что в течение года цена колебалась в достаточно узком диапазоне от 84 до 92 рублей, но в начале октября произошел резкий рост котировок при малом объеме сделок – просто какой-то крупный инвестор совершил хорошую покупку. В результате имеем волатильность в 25,58% за год.

Поэтому к анализу волатильности нужно подходить не вслепую – а анализировать весь контекст.

Как соотносятся волатильность и доходность

Может сложиться впечатление, что от волатильности напрямую зависит доходность акции. С одной стороны — да: чем выше волатильность, тем выше ВЕРОЯТНОСТЬ инвестора заработать больше. Но на деле всё будет зависеть от целей и задач инвестирования.

Если вы предпочитаете активные инвестиции или спекуляции, то да – волатильность ваш друг, и ваш заработок будет напрямую зависеть от коэффициента изменения цен. Но занимаясь такими инвестициями, не стоит забывать, что вы можете купить на вершине стоимости – и потом долго ждать разворота. Или можете подумать, что «вот здесь уже дно» – и получить второе дно в подарок.

Следовательно, чем более волатильна акция, тем выше риски. Если вы не готовы их принять – лучше не включать в портфель акции с излишней волатильностью, а сделать выбор в пользу более консервативных вариантов. Кстати, об этом же говорит и портфельная теория Марковица, которая рекомендует инвестору выбирать инструмент с меньшей волатильностью при одинаковой кривой доходности. В ETF на индексы стран это правило реализуется максимально четко.

Волатильность и ее использование в инвестициях

Добрый вечер! Как получить высокую доходность от инвестиций, используя волатильность рынка?

Волатильность — один из важнейших показателей в инвестициях, который говорит о степени изменчивости цены актива за определённый промежуток времени. Например, акция стоит 100 рублей, и её цена каждый день может колебаться в пределах ± 10 рублей — это высокая #волатильность. Если цена акции относительно стабильна каждый день — это низкая волатильность.

Обычно у крупных и известных компаний низкая волатильность — их акции колеблются в пределах 0-1% каждый день. Акции мелких растущих компаний более волатильны — их акции могут расти и падать до 50% в день и более.

Для рынка в целом тоже можно измерить волатильность. Обычно для этих целей берут индекс, например, #индексМосБиржи или #S&P500. У крупных, развитых рынков волатильность меньше, чем у развивающихся.

Для спекулянтов и трейдеров рост волатильности – это хорошо и означает, что есть возможность #заработать, равно как и проиграть. Им неважно, куда пойдет цена (вверх или вниз), главное – чтобы было активное движение.

Среди профессиональных инвесторов есть мнение, что портфель нужно собрать таким образом, чтобы была максимальная #доходность при минимальной волатильности. Иными словами, меньше нервотрепки от колебаний рынка и больше #прибыли.

Самый известный принцип построения портфеля с учетом волатильности – модель Марковица. По этим принципам работают хедж-фонды, задача которых управлять активами при заданном риске и максимальной доходности или при заданной доходности при минимальном риске. Я как-нибудь напишу пост о построении инвестиционного портфеля по модели Марковица.

При всем уважении к лауреату Нобелевской премии по экономике Гарри Марковицу я, являясь долгосрочным инвестором, предпочитаю относиться к волатильности на рынке как спекулянт или #трейдер. Сейчас объясню суть, читайте в карусели!

Портфельная теория Марковица говорит о том, чтобы при минимальном риске максимизировать доходность. Но как известно доходность прямо пропорциональна риску, т.е. чем выше риск, тем выше доходность. Из этого следует, что доходность ограничена риском. Нельзя при одном и том же заданном риске увеличивать доходность портфеля существенным образом. Всегда будет предел этой доходности.

Чтобы преодолеть этот предел, нужно принять риск, т.е. волатильность рынка. Если в краткосрочном периоде волатильность — это 100% непредсказуемый риск, который невозможно ни предсказать, ни использовать для получения дополнительной доходности, то в долгосрочном периоде волатильность становится другом инвестора.

Дело в том, что если взять рынок в целом и в долгосрочном периоде, то можно заметить, что этот рынок (экономика) растут волнообразным образом. Проще говоря, периоды роста сменяются падением (кризисами), но в целом экономика развивается и растёт. Чем это не волатильность? Посмотрите график индекса любой страны и увидите скачки: рост-падение, рост-падение и т.д. Налицо волатильность.

Зачем стараться минимизировать то, что является естественным для рынка? Я думаю, это нужно использовать с целью максимизации доходности инвестиций. Если мне дадут на выбор 2 гипотетических рынка с одинаковым среднегодовым темпом роста, один из которых будет линейной (плавно) расти, а другой — скачкообразно (волатильно), то я выберу второй, потому что на этом можно получить дополнительный доход.

Важно понимать, что получить доход можно только при наличии чётко спланированной инвестиционной стратегии. Например, я при падении рынка инвестирую в акции больше, чем при росте рынка. Об этом знают многие подписчики. Т.е. я расписал суммы покупки акций при падении индекса МосБиржи (как индикатора всего рынка) каждые N% В моем случае это 10 тысяч рублей в месяц минимум и плюс ещё по 10 тысяч рублей дополнительно при падении индекса каждые 5% относительно максимума.

Например, если в сентябре индекс МосБиржи. упадет на 12%, то я куплю акций на 10 (минимум) + 20 (два падения по 5%) = 30 тысяч рублей.

В итоге, это даёт преимущество моему портфелю при прочих равных Если отбросить качество анализа и отбора акций в портфель и представить, что я инвестирую только в компании из индекса МосБиржи в той же пропорции каждый месяц, то портфель, ведомый согласно описанной стратегии, даст доходность выше, чем индекс. Все это за счёт дополнительных инвестиций во время падения цен на акции. Далее, при росте рынка, эти акции дадут дополнительный прирост.

Но такая стратегия также увеличит убыток, если рынок будет падать, как я заметил исходя из опыта. Посмотрите на 7 картинку в карусели. Там изображён график доходности моего портфеля ИИС в сравнении с индексом МосБиржи. Вы часто можете видеть этот график в дневниках ИИС.

Как видите, при росте рынка портфель обгоняет индекс МосБиржи по доходности: +1: Но взгляните на март 2020 года. Тогда рынок падал и результат моего портфеля был вдвое ниже! Т.е. говоря профессиональным языком, волатильность моего портфеля вдвое выше, чем волатильность индекса МосБиржи. Очень грубо говоря, при росте индекса на 1%, мой портфель растёт на 2% и также при падении.

Если сейчас произойдёт кризис и рынки начнут падать, то картина как в марте 2020-го на графике снова повторится. Индекс уйдёт глубоко в минус, а мой портфель вообще рухнет в бездну пропорционально индексу с коэффициентом примерно в 2х.

Но я это осознаю и принимаю такое развитие событий. Можно сказать, что это управляемая волатильность. Я рассчитываю на то, что в долгосрочном периоде (десятилетия) рынки растут, лишь иногда находясь в кризисом состоянии. Я готов пожертвовать проигрышным результатом портфеля против индекса во время кризисов ради лучшего результата в целом в долгосрочном периоде.

Этот пост из моего блога об инвестициях в Instagram: