Учитываем товар, переданный в рамках рекламной акции

Сегодня многие компании проводят рекламные акции, в рамках которых бесплатно раздают свою продукцию потенциальным покупателям. Чтобы отразить такую операцию в учете, бухгалтеру нужно найти ответ на ряд вопросов. Можно ли списать стоимость товара в расходы? Нужно ли начислить НДС? Какие проводки следует сделать? Настоящий материал поможет ответить на эти и некоторые другие вопросы.

Налог на прибыль

На первый взгляд все просто: затраты на рекламу уменьшают налогооблагаемую прибыль на основании подпункта 28 пункта 1 статьи 264 НК РФ. Поэтому стоимость товара, переданного потенциальным покупателям, можно списать в расходы.

Однако здесь есть один очень важный нюанс. Дело в том, что рекламной признается не любая акция, а только та, что подходит под определение, приведенное в Федеральном законе от 13.03.06 № 38-ФЗ «О рекламе». Согласно этому определению одним из отличительных признаков рекламы является то, что она адресована неопределенному кругу лиц. Соответственно акция, организованная для определенного круга лиц, рекламой не считается.

Применительно к случаю раздачи товаров это правило звучит следующим образом. Если продукцию передали случайным людям (например, провели дегустацию в магазине или раздали образцы у метро), то это реклама. Тогда товары списываются на рекламные расходы с учетом ограничения: стоимость продукции можно учесть в пределах 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же в роли получателей выступили определенные лица, то передача товара рекламой не является. Последнее относится, в частности, к ситуации, когда компания, производящая материалы для производства, бесплатно отдает партию своих изделий заводу для тестирования. Подразумевается, что в случае успешного результата завод подпишет договор на поставку материалов.

При таких обстоятельствах стоимость товара в затраты на рекламу не включается. Правда, существует мнение, что передачу продукции определенным лицам можно списать как прочие расходы, связанные с реализацией. Для этого необходимо утвердить маркетинговую политику и прописать в ней, что представление изделий потенциальным клиентам необходимо для демонстрации потребительских качеств, и, как следствие, для увеличения объема продаж. И тогда стоимость товара допустимо отнести к затратам на продажу аналогично тому, как торговые компании списывают коробки и прочую тару.

На наш взгляд, такой вариант довольно рискован. Весьма вероятно, что инспекторы при проверке расценят предоставление товара определенным лицам как безвозмездную передачу и аннулируют расходы на основании подпункта 16 статьи 270 НК РФ. Поэтому осторожным налогоплательщикам лучше предотвратить конфликт и не показывать расходы в налоговом учете.

В случае, когда раздача образцов продукции подпадает под определение рекламы, действует следующее правило. НДС не начисляется, если расходы на приобретение или создание единицы товара не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ). Чиновники поясняют, что данный лимит нужно считать с учетом «входного» НДС (письмо Минфина России от 27.04.10 № 03-07-07/17).

При этом налог на добавленную стоимость, заплаченный при приобретении или изготовлении «дешевого» товара, принять к вычету нельзя. Вместо этого «входной» НДС следует включить в стоимость. Это следует из подпункта 1 пункта 2 статьи 170 НК РФ.

Но как быть, если расходы на приобретение единицы товара превысили 100 руб.? По мнению специалистов финансового ведомства, раздача такой продукции является безвозмездной передачей, которая облагается НДС на основании подпункта 1 пункта 1 статьи 146 НК РФ. Следовательно, компания обязана начислить налог, а за налогооблагаемую базу принять рыночную стоимость товара. Такая точка зрения высказана, в частности, в упомянутом выше письме № 03-07-07/17. Что касается «входного» налога, то его можно принять к вычету.

Существует и другая точка зрения, согласно которой рекламная передача продукции стоимостью более 100 руб. за единицу не является реализацией и не облагается НДС. В арбитражной практике есть примеры, когда судьи поддержали данную позицию (см., например, постановление ФАС Московского округа от 26.04.11 № КА-А40/2112-11). Однако, по нашему мнению, такой подход связан с большими рисками, поскольку не известно, к каким выводам придут судьи в других аналогичных случаях. В связи с этим стоимость «дорогих» товаров, переданных в рамках рекламной акции, безопаснее включить в облагаемую базу.

Если же передача товаров не подходит под определение рекламы (например, когда продукцию вручили определенным лицам), то здесь есть только один вариант: признать ее безвозмездной передачей и начислить НДС.

Бухгалтерский учет

Стоимость товаров собственного производства, переданных бесплатно в рекламных целях, необходимо отразить по кредиту счета 43 «Готовая продукция» и по дебету счета 44 «Расходы на продажу». Поскольку в налоговом учете данная величина учитывается не полностью, а в пределах лимита, возникает положительная постоянная разница, порождающая постоянное налоговое обязательство.

Производственная компания закупила материалы на сумму 118 000 руб., (в т.ч. НДС 18% — 18 000 руб.). Из этих материалов было изготовлено 5 000 изделий, и организация раздала их в рамках рекламной акции.

Бухгалтер посчитал, что расходы на изготовление одной единицы составили 23,6 руб.(118 000 руб.: 5 000 шт.). Так как данная величина менее 100 руб., операция по передаче товара освобождена от НДС, а «входной» налог к вычету не принимается.

Выручка от реализации за данный период составила 5 000 000 руб. Бухгалтер определил, что для целей налогообложения следует учесть расходы в сумме 50 000 руб.(5 000 000 руб. х 1%).

Бухгалтер сделал проводки:

ДЕБЕТ 10 КРЕДИТ 60

— 118 000 руб. — материалы получены от поставщика;

ДЕБЕТ 20 КРЕДИТ 10

— 118 000 руб. — материалы списаны в производство;

ДЕБЕТ 43 КРЕДИТ 20

— 118 000 руб. — затраты списаны на стоимость готовой продукции;

ДЕБЕТ 44 КРЕДИТ 43

— 118 000 руб. — готовая продукция передана в рамках рекламной акции;

ДЕБЕТ 99 КРЕДИТ 68

— 13 600 руб.((118 000 руб. – 50 000 руб.) х 20%) — отражено постоянное налоговое обязательство.

Стоимость покупных товаров, переданных бесплатно в рекламных целях, нужно отразить по дебету счета 44 «Расходы на продажу» и кредиту счета 41 «Товары». В налоговом учете данная величина учитывается не полностью, а в пределах лимита. По этой причине возникает положительная постоянная разница, порождающая постоянное налоговое обязательство.

Торговая компания закупила 1 000 шт. товара стоимостью 236 руб. за единицу (в т.ч. НДС 18% — 36 руб.). Данные товары были розданы в рамках рекламной акции.

Так как расходы на приобретение одной единицы превысили 100 руб., операция по передаче товара облагается НДС, а «входной» налог принимается к вычету. Для целей исчисления НДС бухгалтер принял, что рыночная стоимость одной единицы товара в розницу равна 300 руб.

Выручка от реализации за данный период составила 7 500 000 руб. Бухгалтер определил, что для целей налогообложения прибыли следует учесть расходы в сумме 75 000 руб.(7 500 000 руб. х 1%).

Бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

— 200 000 руб.((236 руб. – 36 руб.) х 1 000 шт.) — товары получены от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

— 36 000 руб.(36 руб. х 1 000 шт.) — отражен «входной» НДС;

ДЕБЕТ 68 КРЕДИТ 19

— 36 000 руб. — НДС принят к вычету;

ДЕБЕТ 44 КРЕДИТ 41

— 200 000 руб. — товары переданы в рамках рекламной акции;

ДЕБЕТ 91 субсчет «Налоги, не учитываемые при налогообложении» КРЕДИТ 68

— 54 000 руб.(300 руб. х 1 000 шт. х 18%) — начислен НДС.

ДЕБЕТ 99 КРЕДИТ 68

— 25 000 руб.((200 000 руб. – 75 000 руб.) х 20%) — отражено постоянное налоговое обязательство;

ДЕБЕТ 99 КРЕДИТ 68

— 10 800 руб.(54 000 руб. х 20%) — отражено постоянное налоговое обязательство.

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Начисление НДС при рекламной раздаче товаров в 1С:Бухгалтерии 8

В целях привлечения клиентов компании могут проводить рекламные акции и раздавать бесплатно потенциальным покупателям сувениры со своим логотипом. В статье эксперты 1С рассматривают вопросы нормативного правового регулирования налогообложения НДС в случаях безвозмездной передачи товаров (продукции) в рекламных целях и порядок отражения операций по учету НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Безвозмездная передача товаров

Безвозмездная передача права собственности на товары, результаты выполненных работ, оказание услуг на территории Российской Федерации признается реализацией товаров (работ, услуг) и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Безвозмездной считается передача, при которой товары (работы, услуги) предоставляются другой стороне без получения от нее платы или иного встречного предоставления (ст. 423 ГК РФ).

Моментом определения налоговой базы в этом случае является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ).

Налоговая база при безвозмездной передаче определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154 НК РФ). Поскольку для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными, то при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (письмо Минфина России от 30.11.2016 № 03-07-11/70848).

В связи с тем, что при безвозмездной передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену реализуемого товара (работ, услуг), ни сумму налога, НДС в бюджет уплачивается за счет средств передающей стороны (письмо Минфина России от 16.04.2009 № 03-07-08/90).

При бесплатной раздаче товаров (продукции) в рекламных целях также возникает объект налогообложения по НДС. При этом в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ от налогообложения освобождается передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. При осуществлении наряду с облагаемой НДС деятельностью таких освобождаемых от налогообложения операций налогоплательщик обязан вести раздельный учет (п. 4 ст. 149 НК РФ).

При раздаче товаров (продукции) в рекламных целях необходимо учитывать, что объект налогообложения по НДС возникает только в том случае, если передаются рекламные материалы, отвечающие признакам товара, т. е. имущества, предназначенного для реализации в собственном качестве.

Если же другой стороне передаются рекламные материалы (листовки, каталоги, брошюры и т. п.), которые не обладают признаками товара и являются частью деятельности по продвижению на рынке производимых и (или) реализуемых товаров, то объекта налогообложения по НДС не возникает независимо от величины расходов на их приобретение (создание) (см. п. 12 Постановления Пленума ВАС РФ от 30.05.2014 № 33, письма Минфина России от 23.12.2015 № 03-07-11/75489, от 19.12.2014 № 03-03-06/1/65952, от 23.10.2014 № 03-07-11/53626).

Если раздается рекламная продукция стоимостью свыше 100 руб., то налогообложение НДС производится в общеустановленном порядке, а суммы входного НДС могут быть заявлены к налоговому вычету в общеустановленном порядке.

Если стоимость рекламной продукции не превышает 100 руб., то суммы входного НДС должны быть учтены в ее стоимости (пп. 1 п. 2 ст. 170 НК РФ). В этом случае необходимо учитывать следующие особенности применения НДС:

Если раздается продукция, не отвечающая признакам товара, то, по мнению Минфина России (письмо от 19.12.2014 № 03-03-06/1/65952), сумма входного НДС должна быть включена в первоначальную стоимость таких товаров (продукции).

При безвозмездной передаче в рекламных целях товаров неопределенному кругу лиц в составляемом счете-фактуре следует проставлять прочерки в строках «Грузополучатель и его адрес» (строка 4), «Покупатель» (строка 6), «Адрес» (строка 6а), «ИНН/КПП покупателя» (строка 6б) (письмо Минфина России от 01.03.2005 № 03-04-11/43).

1С:ИТС

Подробнее о безвозмездной передаче товаров, работ и услуг см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

НДС при безвозмездной передаче товаров в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС при безвозмездной передаче товаров в рекламных целях неопределенному кругу лиц.

Пример

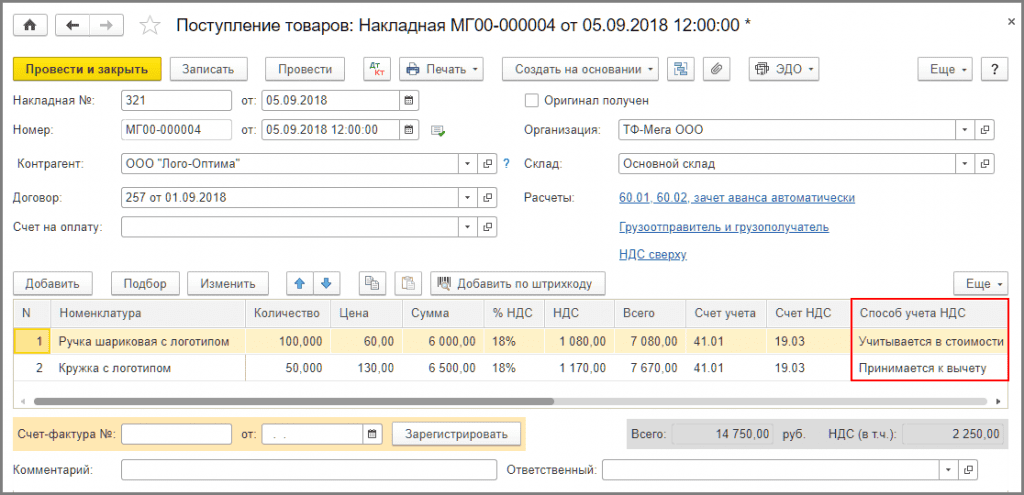

Организация ООО «ТФ-Мега» 05.09.2018 приобрела для раздачи в рекламных целях 100 шт. шариковых ручек и 50 шт. кружек с логотипом компании. Стоимость приобретенных ручек составляет 7 080,00 руб. (в т. ч. НДС 18 % — 1 080,00 руб.), а стоимость приобретенных кружек — 7 670,00 руб. (в т. ч. НДС 18 % — 1 170,00 руб.). В ходе рекламной кампании 10.10.2018 товары были переданы неопределенному кругу лиц. Последовательность операций приведена в таблице на странице 14.

НАСТРОЙКА УЧЕТНОЙ ПОЛИТИКИ И ПАРАМЕТРОВ УЧЕТА

Поскольку организация ООО «ТФ-Мега» раздает в рекламных целях товары, расходы на приобретение единицы которых не превышают 100 руб., т. е. осуществляет освобождаемую от налогообложения операцию (пп. 25 п. 3 ст. 149 НК РФ), то она обязана вести раздельный учет (п. 4 ст. 149 НК РФ).

Для этого необходимо на закладке НДС формы Настройки налогов и отчетов (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установить флаги для значений Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

ПОСТУПЛЕНИЕ ТОВАРОВ

Для выполнения операций 2.1 «Учет поступивших товаров»; 2.2 «Учет входного НДС»; 2.3 «Учет входного НДС в стоимости товаров» необходимо создать документ Поступление (акт, накладная) с видом документа Товары (раздел Покупки — подраздел Покупки) (см. рис. 1).

Рис. 1. Поступление товаров

Поскольку ООО «ТФ-Мега» приобретает шариковые ручки стоимостью менее 100 руб. для осуществления освобождаемой от налогообложения операции (для передачи в рекламных целях неопределенному кругу лиц), сумма входного НДС должна быть включена в их первоначальную стоимость. Поэтому в графе Способ учета НДС указывается значение Учитывается в стоимости.

При приобретении кружек стоимостью более 100 руб. для осуществления облагаемой НДС операции (для передачи в рекламных целях) сумма входного НДС может быть заявлена к налоговому вычету. Поэтому в графе Способ учета НДС указывается значение Принимается к вычету.

После проведения документа Поступление (акт, накладная) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных шариковых ручек без НДС.

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных кружек без НДС.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным шариковым ручкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Учитывается в стоимости.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным кружкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Принимается к вычету.

Дебет 41.01 Кредит 19.03

— на сумму входного НДС по приобретенным шариковым ручкам, включенную в первоначальную стоимость.

В регистр НДС предъявленный вносятся записи с видом движения Приход и событием Предъявлен НДС поставщиком по каждому виду приобретенных товаров, а также запись с видом движения Расход по товару, по которому сумма входного НДС включается в первоначальную стоимость.

В регистр Раздельный учет НДС вносятся записи с видом движения Приход по каждому виду товаров. Регистр Раздельный учет НДС предназначен для партионного учета входного НДС по способам учета в зависимости от предполагаемого использования приобретенных товаров.

Для регистрации полученного счета-фактуры (операция 2.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе Счет-фактура полученный в строке Сумма указывается, что суммы для регистрации в журнале учета равны нулю. При этом записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

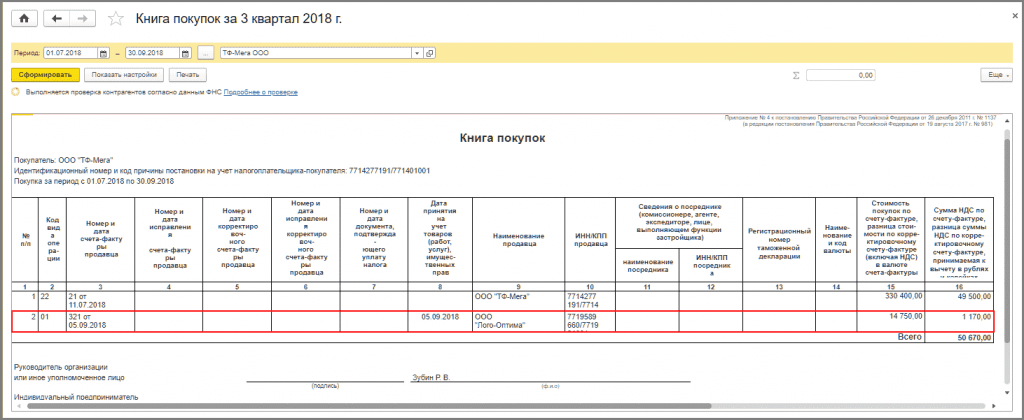

Для отражения операции 2.5 «Заявление к вычету входного НДС» необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводится запись:

Дебет 68.02 Кредит 19.03

— на сумму входного НДС по приобретенным кружкам, принимаемую к налоговому вычету.

В регистр НДС Предъявленный вводятся записи с видом движения Расход на сумму НДС, подлежащую налоговому вычету.

В регистр НДС Покупки вводятся данные о сумме НДС для формирования книги покупок.

На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2018 года (рис. 2).

Рис. 2. Книга покупок за III квартал 2018 года

Передача товаров в рекламных целях

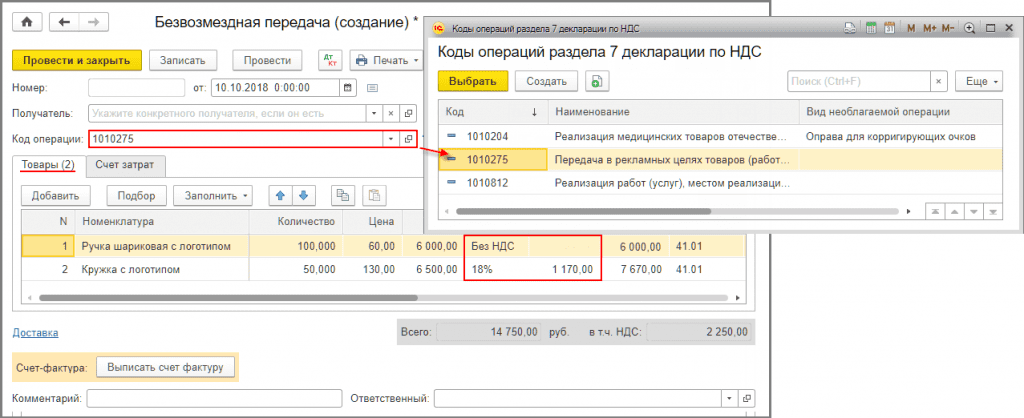

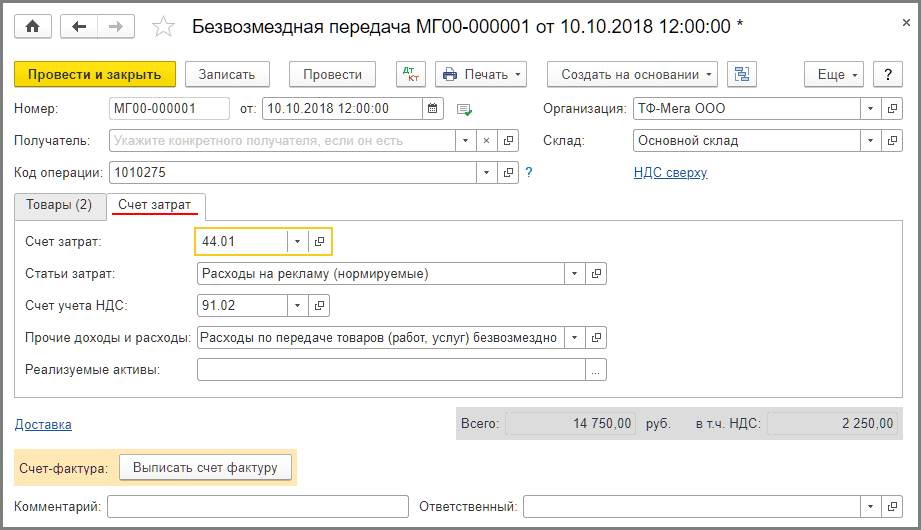

Для выполнения операций: 3.1 «Списание стоимости переданных товаров» необходимо создать документ Безвозмездная передача (раздел Продажи — подраздел Продажи).

Создать документ Безвозмездная передача можно на основании документа Поступление (акт, накладная) (см. рис. 1). В этом случае в документе будут автоматически заполнены сведения о передаваемых товарах, их количестве и счетах учета (рис. 3).

Рис. 3. Документ «Безвозмездная передача товаров», закладка «Товары»

На закладке Товары указываются сведения о товарах, передаваемых в рекламных целях. В качестве рыночной стоимости товаров принимается цена их приобретения (см. рис. 1).

Согласно подпункту 25 пункта 3 статьи 149 НК РФ для шариковых ручек, стоимость единицы которых не превышает 100 руб., устанавливается значение Без НДС. Для кружек с логотипом, стоимость единицы которых превышает 100 руб., указывается ставка НДС в размере 18 % и соответствующая сумма НДС в размере 1 170,00 руб. (6 500,00 руб. х 18 %).

На закладке Счет затрат указываются соответствующие счета учета. По умолчанию в полях Счет затрат и Счет учета НДС проставляется счет 91.02 «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» (рис. 4).

Рис. 4. Документ «Безвозмездная передача товаров», закладка «Счет затрат»

В результате проведения документа Безвозмездная передача в регистр бухгалтерии вводятся записи:

Дебет 44.01 Кредит 41.01

— на стоимость товаров, передаваемых в рекламных целях;

Дебет 91.02 Кредит 68.02

— на сумму НДС в размере 1 170,00 руб., начисленную при безвозмездной передаче кружек с логотипом, стоимость единицы которых превышает 100 руб.

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92, от 22.09.2006 № 03-04-11/178; письмо ФНС России от 20.11.2006 № 02-1-07/92).

В регистр Раздельный учет НДС вводятся записи с видом движения Расход.

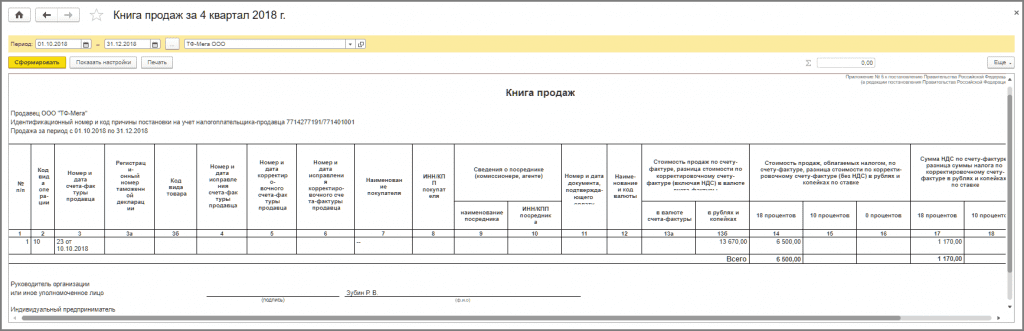

Также вносится регистрационная запись в регистр накопления НДС Продажи. На основании записей регистра НДС Продажи формируется книга продаж за IV квартал 2018 года.

В регистр Необлагаемые НДС операции вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС.

В регистр Документы по необлагаемым НДС операциям вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов (письмо ФНC России от 26.01.2017 № ЕД-4-15/1281@).

1С:ИТС

О формировании Раздела 7 декларации по НДС и Реестра подтверждающих документов см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

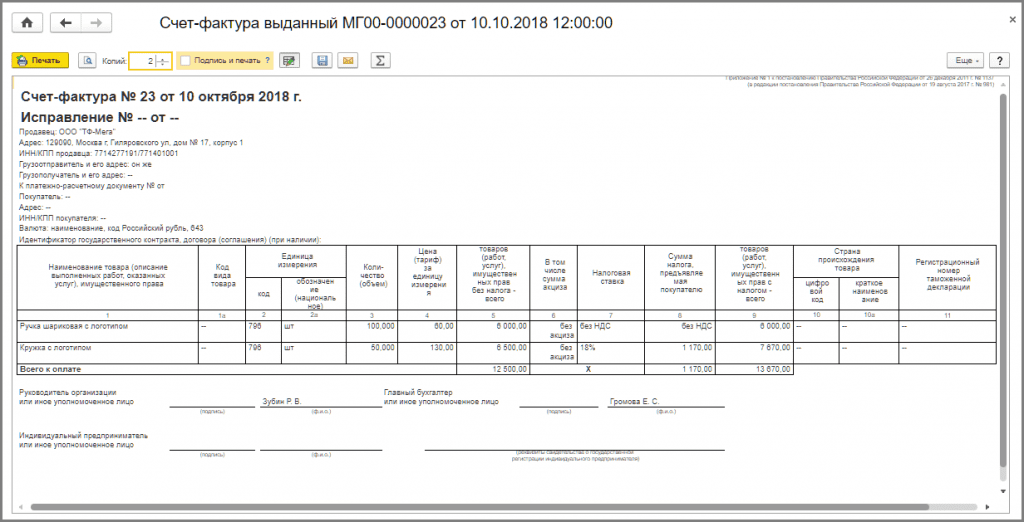

Для выставления счета-фактуры на переданные в рекламных целях товары (операции 3.3 «Составление счета-фактуры») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Безвозмездная передача (см. рис. 3, 4).При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 5).

Рис. 5. Печатная форма счета-фактуры выданного

Отметим, что в рекламных целях одновременно раздаются как товары, облагаемые НДС, так и товары, освобождаемые от налогообложения согласно подпункту 25 пункта 3 статьи 149 НК РФ. При этом при совершении операций, освобождаемых от налогообложения, счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ).

Порядок выставления счетов-фактур при одновременной отгрузке и облагаемых НДС, и освобождаемых от налогообложения операций нормативно не установлен. Поэтому в данном примере счет-фактура, формируемый на основании документа Безвозмездная передача, составляется в отношении всех передаваемых товаров, т. е. как облагаемых НДС, так и освобождаемых от налогообложения в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ.

В книге продаж (рис. 6) будет зарегистрирован выставленный при безвозмездной передаче товаров счет-фактура № 23 от 10.10.2018 с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Рис. 6. Книга продаж за IV квартал 2018 года